Бухучет

В бухучете расчеты с внештатными сотрудниками отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция к плану счетов).

Если компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения, то отразите ее в бухучете в том же порядке, что и само вознаграждение.

Если компенсация расходов, связанных с поездкой, выплачивается отдельно, то в зависимости от характера работы (услуги) сделайте проводки:

Дебет 20 (23, 29) Кредит 76

– начислена компенсация расходов внештатного сотрудника на служебную поездку для нужд основного (вспомогательного, обслуживающего) производства;

Дебет 25 (26) Кредит 76

– начислена компенсация расходов внештатного сотрудника на служебную поездку для общепроизводственных (общехозяйственных) нужд;

Дебет 44 Кредит 76

– начислена компенсация расходов внештатного сотрудника на служебную поездку, связанную с продажей продукции, товаров, работ и услуг. В торговых организациях по дебету счета 44 может быть отражено начисление всех вознаграждений и компенсаций по гражданско-правовым договорам за выполненные работы (оказанные услуги);

Дебет 08 Кредит 76

– начислена компенсация расходов внештатного сотрудника на служебную поездку, связанную со строительством (монтажом, реконструкцией, приобретением) основных средств;

Дебет 91-2 Кредит 76

– начислена компенсация расходов внештатного сотрудника на служебную поездку, не связанную с производством и реализацией (например, услуги по организации отдыха и развлечений);

Дебет 84 Кредит 76

– начислена компенсация расходов внештатного сотрудника на служебную поездку за счет чистой прибыли с согласия собственников организации.

Выплату компенсации отразите проводкой:

Дебет 76 Кредит 50 (51, 52…)

– выплачена компенсация расходов на служебную поездку внештатного сотрудника.

Если организация оплачивает расходы, связанные с исполнением гражданско-правового договора, минуя исполнителя (напрямую сторонним организациям), сделайте проводки:

Дебет 20 (23, 25, 26, 29, 44, 08…) Кредит 76 (60)

– отражена стоимость работ (услуг) сторонних организаций, связанных с поездкой внештатного сотрудника;

Дебет 19 Кредит 76 (60)

– отражен входной НДС по работам (услугам) сторонних организаций, связанным с поездкой внештатного сотрудника;

Дебет 76 (60) Кредит 51 (50, 52…)

– оплачены работы (услуги) сторонних организаций.

Такой порядок следует из Инструкции к плану счетов (счет 76).

Работник «вышел из строя»

Раз мы уж затронули тему замены суточных на компенсацию повседневных расходов командированного сотрудника, то не лишним будет сказать о том, как поступить директору в ситуации, когда работник, к примеру, заболел и в связи с этим не может выполнять свои должностные обязанности. Логично предположить, что суточные выплачиваются ему тогда, когда он фактически «находится в строю» и делает ту работу, которая на него возложена. Сразу хотим оговориться – это заблуждение. С точки зрения ТК РФ, суточные должны выплачиваться работнику ровно в том размере, сколько дней сотрудник отработал, находясь вне города своего постоянного проживания. Даже если он в первый же день по приезду в другой город или страну заболел и на протяжении всего периода командировки «пролежал в постели», дирекция обязана начислить ему суточные. У руководства компании здесь вновь может появиться соблазн нивелировать необходимость трат, с которых у него не будет никакой отдачи. Стоит отметить, что схожий подход к решению данного вопроса – наказуемое деяние, которое может обернуться крупным штрафом.

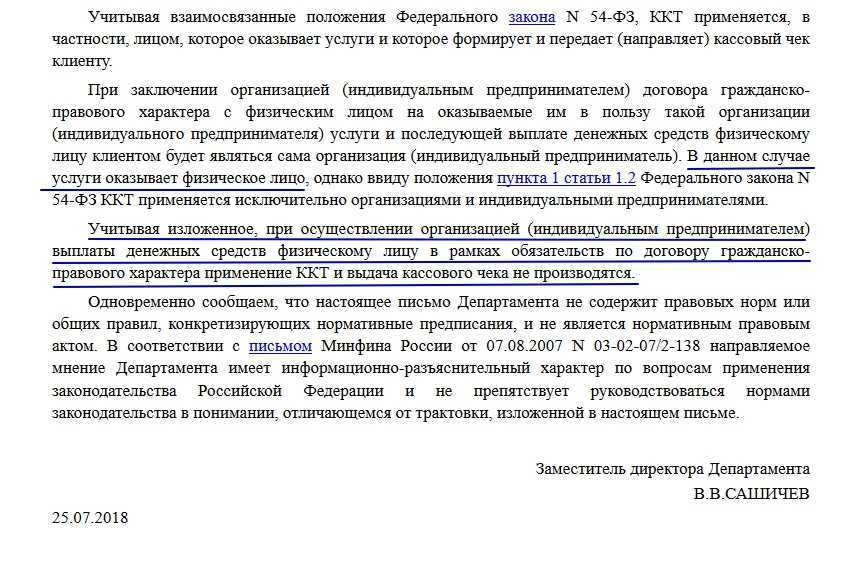

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Проезд сотрудников до места вахты и обратно

Компенсация проезда при вахтовом методе работы

На основании ст. 297 ТК РФ, вахтовый метод предполагает организацию труда, в соответствие с которой работник ежедневно не добирается до места работы и обратно, а в период вахты пребывает на производственном объекте (в рабочее время) либо в вахтовом поселки (во время междувахтового отдыха).

Как правило, производственные объекты для работы по вахтовому методу находятся на существенном отдалении от места жительства работника, а зачастую – и от населенных пунктов (к примеру, буровые установки в море, добывающие карьеры, т.п.). В связи с этим проезд работника от места жительства до места несения вахты является достаточно длительным и финансового затратным.

На основании данного факта, а также в соответствие с действующим законодательством, предусмотрена доставка работника до места вахты одним из следующих способов:

- Проезд от места сбора до места работы. Местом сбора в данном случае признается пункт, определенный работодателем в качестве точки сбора сотрудников для последующей отправки на производственный объект. На основании ТК РФ и Постановления Госкомтруда №794/33-82 от 31.12.1987 года, доставка «вахтовиков» от места сбора до места вахты является обязательством работодателя. В данном случае работник добирается от места жительства до пункта сбора самостоятельно и за собственный счет, последующая доставка работника до производственного объекта полностью обеспечивается работодателем.

- Проезд от места жительства работника до производственного объекта. Данный вид доставки сотрудников не является обязательным, но возможен в случае его утверждения работодателем во внутренних нормативных актах. На основании данной модели работодатель обеспечивает проезд работника от его места жительства (места фактического пребывания) непосредственно до производственного объекта (буровая установка, горнодобывающая шахта, строительный объект, т.п.).

- Проезд до места жительства до места сбора и от места сбора до места работы. Привлекая иногородних и иностранных сотрудников к работе по вахтовому методу, работодателя может осуществлять доставку от места жительства работников до пункта сбора, после чего обеспечивать проезд непосредственно к месту выполнения трудовых обязанностей. Данный способ доставки целесообразен в случаях, когда часть привлеченных работников проживают недалеко от пункта сбора, то есть могут добраться до этого места самостоятельно и за свой счет.

Оплата стоимости проезда сотрудников может производиться работодателем напрямую транспортной компании, либо в виде компенсации расходов, понесенных работником за собственный счет.

Ниже мы подробно рассмотрим порядок оплаты и компенсации проезда «вахтовикам», разберем вопросы налогообложения и начисления страховых взносов.

В каких случаях траты на аренду жилья будут компенсированы

Основания для компенсации изложены в статье 169 ТК РФ. В частности, траты возмещаются в том случае, если сотрудник по предварительному согласованию с работодателем переезжает в другую местность. Переезд будет связан именно с рабочей необходимостью. В данном случае руководитель компании должен компенсировать траты, связанные со следующими аспектами:

- Переезд работника вместе с членами его семьи.

- Перевозка личного имущества.

- Обустройство на новом месте.

Порядок компенсации, как и размеры выплат, определяется коллективными соглашениями и внутренними актами. Траты на обустройство на новом месте включают в себя расходы на аренду жилья. Следовательно, на основании статьи 169 ТК РФ работодатель обязан возмещать траты на аренду квартиры.

Как работодателю оплатить проживание работнику, привлеченному для работы из другого региона?

Варианты компенсации расходов в договоре ГПХ

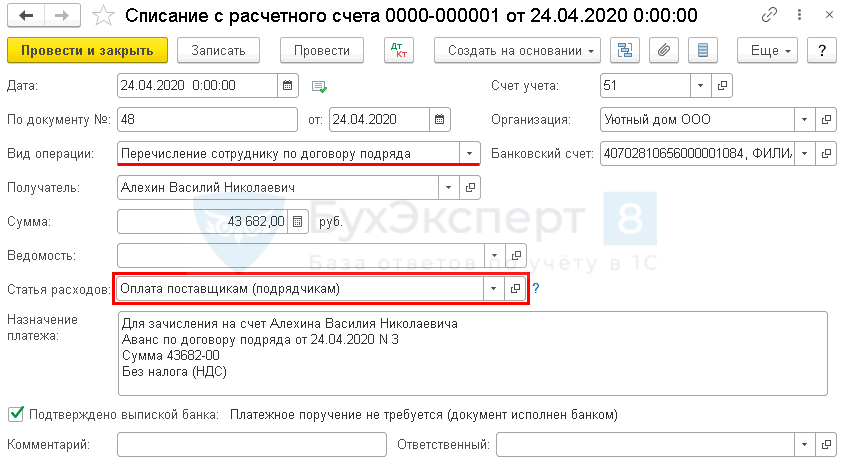

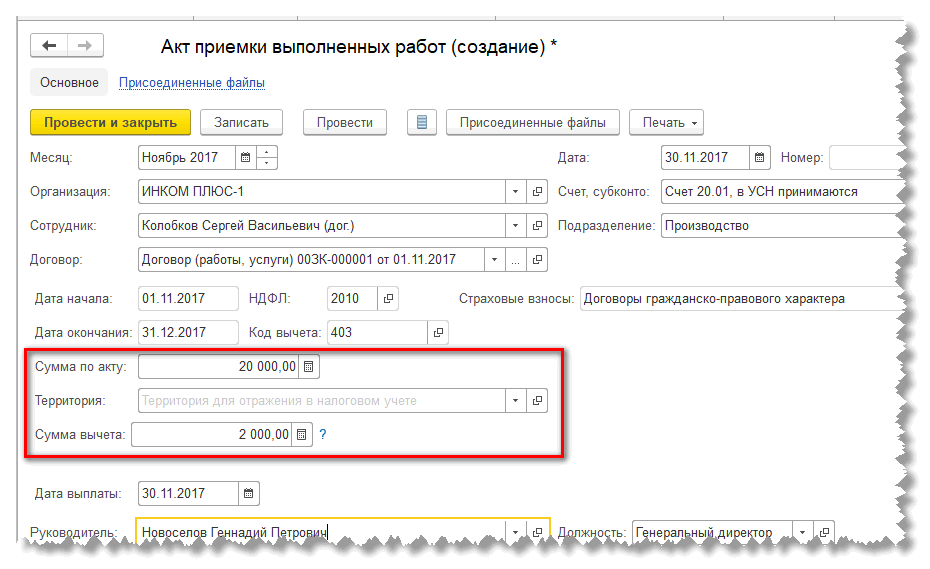

- компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения (т. е. выплачивается в составе вознаграждения по гражданско-правовому договору);

- компенсация расходов, связанных с поездкой, выплачивается отдельно;

- организация оплачивает все или часть расходов, связанных с исполнением гражданско-правового договора, минуя исполнителя (например, напрямую перечисляет деньги гостинице, в которой будет проживать внештатный сотрудник, направленный в служебную поездку).

Физическое лицо, привлекаемое по договору ГПД, обязано представить отчет о расходах, а также приложить к нему копии подтверждающих документов. Компания на основании документов и отчета должна будет компенсировать расходы исполнителя.

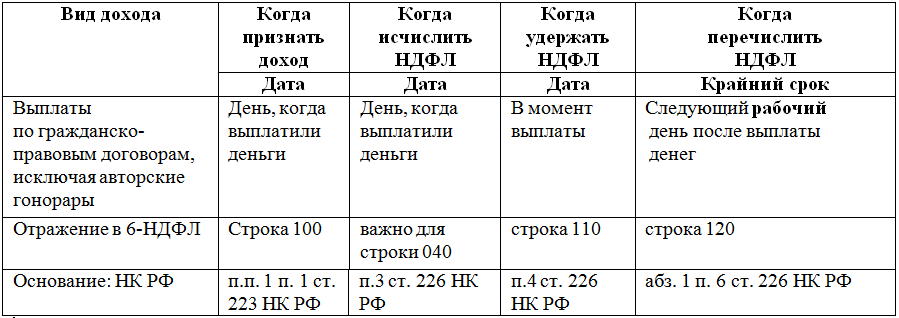

Какие налоги необходимо будет оплатить с компенсации расходов?

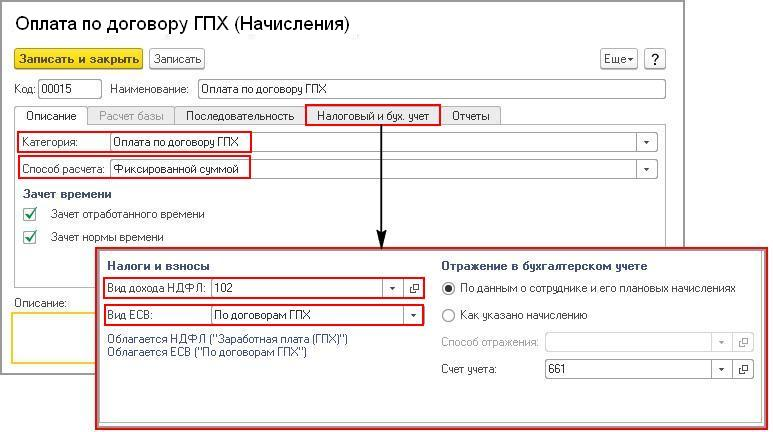

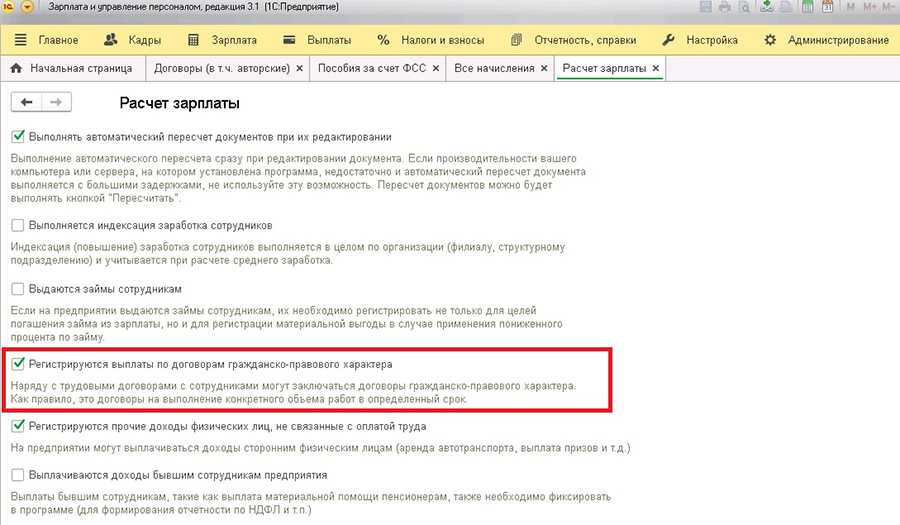

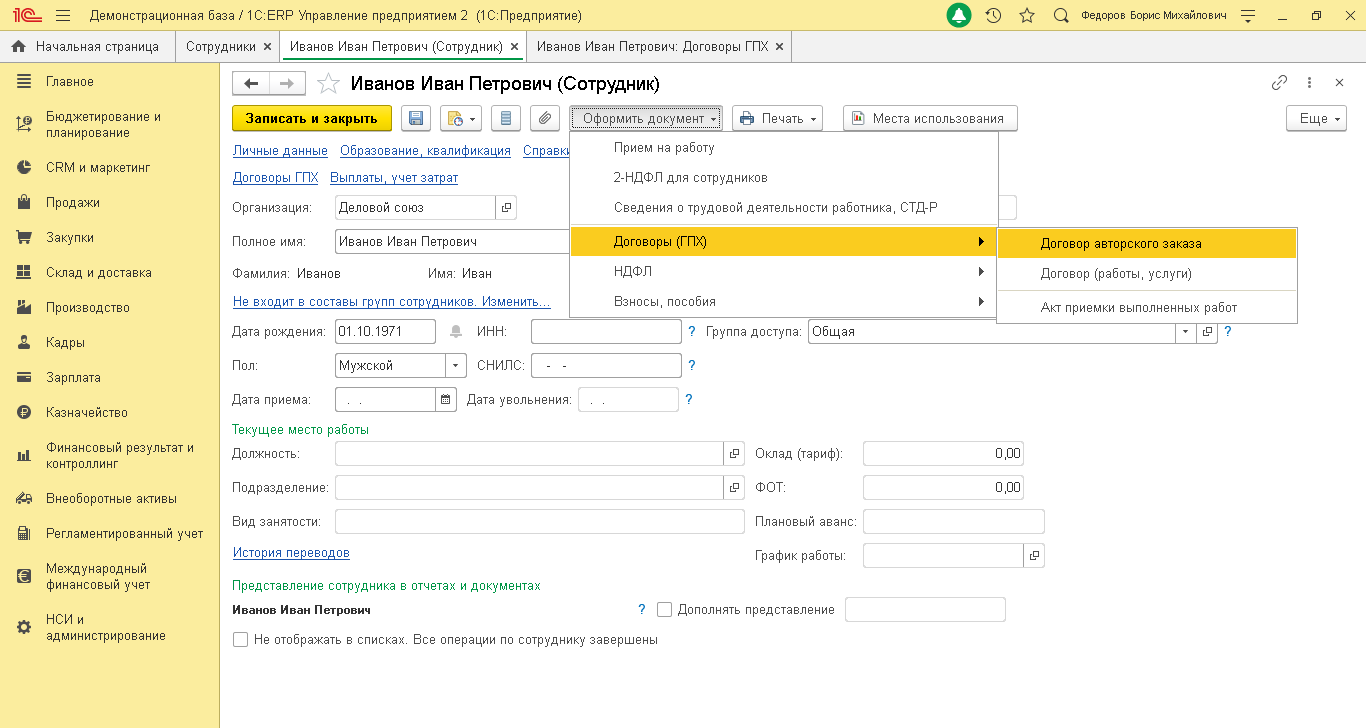

Учет выплат по договору ГПХ и компенсации проезда до места выполнения работ

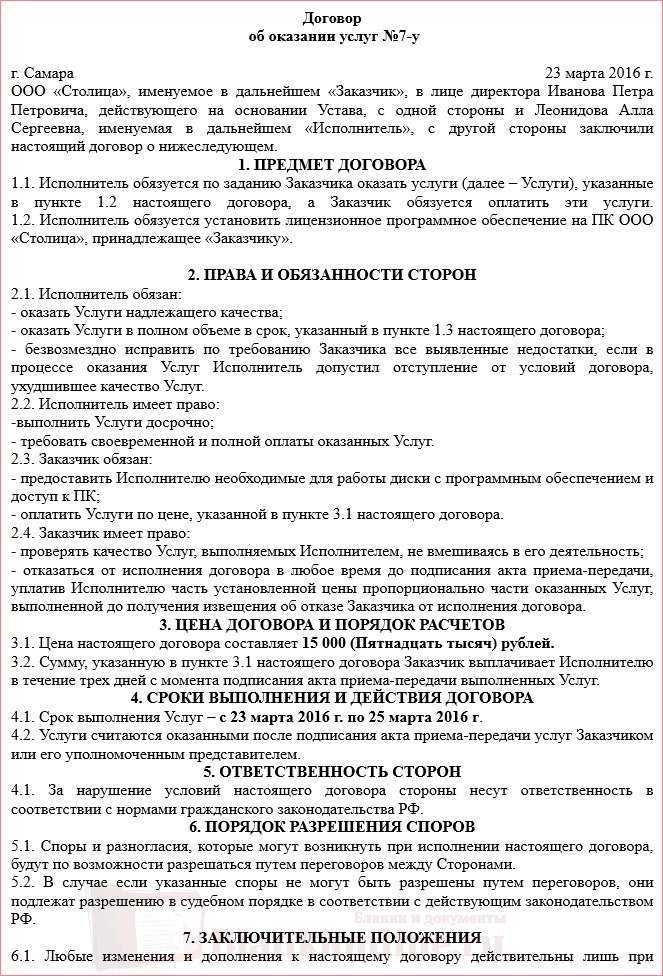

В процессе осуществления своей финансово-хозяйственной деятельности организации и физические лица используют труд наемных работников и каждый работодатель должен решить вопрос, каким образом будет производиться найм персонала. У работодателя есть два варианта оформления трудовых отношений: В любом случае договор должен соответствовать обязательным для сторон правилам, установленным законом или иными правовыми актами, действующими на момент его заключения. Отношения с работниками и иными лицами, занятыми в текущей деятельности организации, должны оформляться исходя из фактического содержания выполняемых ими трудовых функций, работ или оказываемых услуг.

Как оформить служебные поездки в рамках договора ГПХ

«Командировка» в договоре ГПХ может быть выделена в отдельную статью затрат, то есть в соглашении указывается, что физическое лицо будет совершать поездки в рабочих целях и расходы по ним будут возмещены отдельно от расчетов по оплате работ/услуг. Для выплаты компенсации в таком случае заказчику потребуются документальные подтверждения обоснованности затрат – билеты, посадочные талоны, чеки из гостиниц и пр.

Другой вариант, когда служебные поездки в договоре ГПХ отдельно не оговариваются, а сумма вознаграждения фиксированная, при этом она рассчитана на оплату не только работы исполнителя, но и на погашение сопутствующих затрат (в т.ч. при поездке).

Еще один вариант организации командировки по договору ГПХ – билеты покупает работодатель без участия исполнителя работ/услуг. Работодатель также может сам оплатить, например, проживание в гостинице.

При вынесении затрат на рабочие поездки в отдельную группу издержек их сумму надо отражать в учете на расходных счетах в корреспонденции со счетом 76. При выплате компенсации расходов исполнителю счет 76 дебетуется с одновременным уменьшением остатка по денежным счетам (50 или 51).

Если затраты на поездку заложены в общую сумму по договору, они отдельно в учетных регистрах не показываются.

В последнем случае, когда работодатель самостоятельно производит оплату билетов на транспорт и счетов за проживание для физлица, работающего по ГПХ-договору, проводки формируются с участием счета 60.

Возмещение затрат

Иногда контрагенты договариваются не только об оплате вознаграждения, но и о возмещении расходов, которые возникают у исполнителя в ходе исполнения обязательств по договору. В связи с этим заказчик может компенсировать затраты на сырье, материалы, инструменты и проезд, но все это должно быть предусмотрено в соглашении.

Такие выплаты не облагаются страховыми взносами, а с налогообложением чёткой определённости нет. По мнению ФНС, налог с этих денег удерживать не надо, а вот у Минфина противоположная точка зрения. Но в любом случае подрядчик обязан подтвердить расходы соответствующими документами. Это нужно, чтобы во время проверки инспекторы не начислили исполнителю пени на эту сумму.

Налог на прибыль и налог при УСНО

Компенсации материальных расходов подрядчиков вы с равным основанием можете учитывать в качестве (Пункт 4 ст. 252 НК РФ):

(или) прочего расхода (Подпункт 49 п. 1 ст. 264 НК РФ);

(или) расхода того же вида, к которому отнесено вознаграждение подрядчику (например, расход на ремонт ваших ОС (Статья 260 НК РФ)). Ведь мы помним, что такие компенсации являются частью цены договора подряда. Этот способ, кстати, больше всего подойдет упрощенцам с объектом «доходы минус расходы». Ведь прочие расходы (не упомянутые в закрытом перечне) они учитывать не вправе, а вот расходы на ремонт — пожалуйста (Подпункт 3 п. 1 ст. 346.16 НК РФ);

(или) материального расхода. Например, компенсацию стоимости запчастей для ремонта вполне допустимо учитывать как расходы на приобретение материалов, используемых для содержания и эксплуатации основных средств (Подпункт 3 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 НК РФ).

И в любом случае помним, что необходимо получить от подрядчика подтверждающие его расходы документы (договоры на закупку, кассовые и товарные чеки, накладные и т.д.).

Внимание! Необходимо получить от подрядчика документы, подтверждающие его расходы. Иначе выплаты ему нельзя расценивать как компенсации расходов

Компенсацию расходов на проезд и проживание подрядчика-гражданина также можно учесть:

(или) по тому же основанию, что и вознаграждение подрядчика. Именно такую позицию (правда, в спорах по компенсациям организациям, а не «физикам») занимают суды (Постановления ФАС УО от 30.04.2009 N Ф09-2594/09-С3; ФАС ПО от 05.03.2009 по делу N А57-12814/2006);

(или) как прочий обоснованный расход, связанный с производством или реализацией. Правда, у упрощенцев с объектом «доходы минус расходы» учесть расходы по этому основанию не получится.

Примечание

А вот учитывать такие компенсации как собственно расходы на командировки категорически не стоит! Ведь возмещать командировочные расходы необходимо только штатным работникам (Статьи 166, 168 ТК РФ). Так что налоговики однозначно «снимут» такие расходы при проверке вашей компании (Письмо Минфина России от 19.12.2006 N 03-03-04/1/844), а кроме того, у вас будут проблемы и с НДФЛ. Ведь даже некоторые суды считают, что «командировочные выплаты» не состоящим в штате работникам надо облагать НДФЛ (Постановление ФАС ПО от 01.06.2009 по делу N А12-15743/2008).

А компот?

Вот, пожалуй, и все обычно компенсируемые расходы.

Кроме того, отмечается, что одно лишь то обстоятельство, что в результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются личные потребности физического лица, не является достаточным для вывода о возникновении у него дохода в натуральной форме, облагаемого НДФЛ.

В судебной практике распространено мнение, согласно которому в налогооблагаемую базу по НДФЛ лиц должны включаться только выплаты, которые образуют реальный доход конкретных физических лиц, а также право на распоряжение им. Следует также учитывать, что выплаты в денежной или натуральной форме, полученные физическим лицом, являются его доходом только в том случае, если они были произведены в его пользу и в его интересах.

Учитывая различия в трактовках законодательства контролирующими ведомствами, предложите исполнителю подать заявление на предоставление профессионального налогового вычета. К заявлению должны быть приложены документы, подтверждающие размер фактически понесенных расходов, связанных с исполнением договора. На основании этих документов организация сможет уменьшить налоговую базу по НДФЛ, поскольку сумма компенсации расходов будет включена и в состав налогооблагаемых доходов, и в состав профессионального вычета.* Правомерность такого подхода подтверждается письмом Минфина России от 29 апреля 2013 г.

В отношении договоров, предусматривающих добровольное (безвозмездное) выполнение работ (оказание услуг) в рамках благотворительной деятельности, применяется другой порядок налогообложения.

Обеспечение работодателем проезда сотрудников

В общем порядке оплата проезда сотрудников, привлеченных к работе по вахтовому методу, производится работодателем самостоятельно, на основании договоров, заключенных с транспортными компаниями.

Основанием для оплаты проезда является счет-фактура и акт выполненных работ, выданный транспортной компании по факту оказания услуг либо по окончанию отчетного периода (в зависимости от условий договора).

При расчете налога на прибыль расходы, понесенные работодателем на доставку сотрудников от места сбора до места работы, учитываются в полном объеме.

В случае если работодатель осуществляет доставку работника от места жительства непосредственно до производственного объекта, то включение таких расходов в расчет налога на прибыль возможно при условии утверждения в локальных нормативных актах и трудовом договоре между работником и работодателем.

ОСНО и ЕНВД

Поездка внештатных сотрудников может быть одновременно связана с деятельностью организации, облагаемой ЕНВД, и деятельностью, с которой налоги организация платит по общей системе налогообложения. В таком случае сумму выплат по гражданско-правовым договорам нужно распределить (например, когда компенсация расходов, связанных с поездкой, включается в общую сумму вознаграждения) (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Пример распределения расходов на служебную поездку внештатного сотрудника. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль организация рассчитывает ежемесячно). Розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

«Гермес» заключил договор возмездного оказания услуг с А.И. Ивановым, который не является штатным сотрудником. Обязанность «Гермеса» застраховать Иванова от несчастных случаев и профзаболеваний договором не обусловлена. Договором предусмотрена поездка Иванова в г. Ставрополь для проведения маркетинговых исследований на оптовых и розничных рынках Ставропольского края. Поездка состоялась в феврале 2015 года. По договору компенсация расходов, связанных с поездкой сотрудника, включается в сумму его вознаграждения. Вознаграждение Иванова составляет 17 000 руб. Общая сумма расходов Иванова за время поездки составила 10 620 руб.

Чтобы правильно распределить выплаты Иванову между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов организации.

Доходы, полученные «Гермесом» от различных видов деятельности за февраль 2015 года, составляют:

- по оптовой торговле (без учета НДС) – 25 000 000 руб.;

- по розничной торговле – 13 000 000 руб.

Других доходов у организации не было.

Доля доходов от оптовой торговли в общем объеме доходов за февраль составляет: 25 000 000 руб. : (25 000 000 руб. + 13 000 000 руб.) = 0,6579.

Сумма вознаграждения (включая расходы на служебную поездку), выплаченного в рамках общей системы налогообложения за февраль, равна: 17 000 руб. × 0,6579 = 11 184,30 руб.

Сумма вознаграждения (включая расходы на служебную поездку), выплаченного в рамках деятельности, облагаемой ЕНВД, за февраль, составляет: 17 000 руб. – 11 184,30 руб. = 5815,70 руб.

Бухгалтер «Гермеса» начислил страховые взносы:

1) с вознаграждения, выплаченного в рамках оптовой торговли:

- 2460,55 руб. (11 184,30 руб. × 22%) – взносы на финансирование страховой части пенсии;

- 570,40 руб. (11 184,30 руб. × 5,1%) – взносы в ФФОМС.

2) с вознаграждения, выплаченного в рамках розничной торговли:

- 1279,45 руб. (5815,70 руб. × 22%) – взносы на финансирование страховой части пенсии;

- 296,60 руб. (5815,70 руб. × 5,1%) – взносы в ФФОМС.

При расчете налога на прибыль за февраль можно учесть:

- сумму вознаграждения внештатного сотрудника (включая расходы на служебную поездку) в размере 11 184,30 руб.;

- взносы на обязательное пенсионное и медицинское страхование в размере 3030,95 руб. (2460,55 руб. + 570,40 руб.).

Взносы на обязательное пенсионное (медицинское) страхование были перечислены в бюджет в марте.

На сумму уплаченных страховых взносов, относящихся к деятельности организации на ЕНВД (1576,05 руб.), бухгалтер уменьшил сумму этого налога за I квартал 2015 года.

Нужно ли облагать НДФЛ и страховыми взносами суточные при однодневных командировках

При однодневных командировках работник имеет возможность в тот же день вернуться домой. Формально в этом случае нет оснований для выплаты суточных в соответствии со ст. 168 ТК РФ. Поэтому страховые взносы, которые контролирует ФНС, при поездках на один день нужно начислять на всю сумму суточных (Письмо Минфина от 02.10.2017 № 03-15-06/63950). Это также относится и к взносам «на травматизм» (письмо ФСС РФ от 02.07.2013 № 15-03-14/05-6357).

В указанных письмах не упомянут НДФЛ, но можно предположить, что здесь нужно руководствоваться теми же критериями. Раз общий принцип освобождения суточных от страховых взносов и НДФЛ на сегодня один и тот же, то и «однодневные» суточные нужно полностью облагать, как страховыми взносами, так и НДФЛ.

В письме от 17.05.2018 № 03-15-06/33309 Минфин рассматривает ситуацию, когда выплаты при однодневной командировке можно не облагать НДФЛ и взносами. Но речь здесь идет о возмещении дополнительных расходов, связанных с командировкой. Указанные расходы нужно подтвердить документально, поэтому их, строго говоря, нельзя отнести к суточным.

Важно! С 2024 года действует новое правило в части НДФЛ и страховых взносов с суточных сотрудникам с разъездным характером работы (Закон от 31.07.2023 г. № 389-ФЗ)

Для этих работников также установлен необлагаемый лимит — 700 руб. по России и 2 500 руб. за рубежом.