Как уведомить о начале деятельности

О начале новой деятельности организация (или ИП) должна уведомить уполномоченный орган.

Это, к примеру, Федеральная служба по надзору в сфере транспорта, если фирма или ИП планирует оказывать услуги по перевозке пассажиров и багажа (грузов). Или Роспотребнадзор, если это, предположим, парикмахерские услуги, и т. д.

С 1 сентября 2023 года подавать перечисленные сведения можно:

- непосредственно в уполномоченный орган;

- через МФЦ;

- через федеральный или региональный портал Госуслуг в форме электронного документа.

Первые два способа были предусмотрены пунктом 5 статьи 8 Федерального закона от 26 декабря 2008 г. № 294-ФЗ. Третьего – не было.

Новости СМИ2

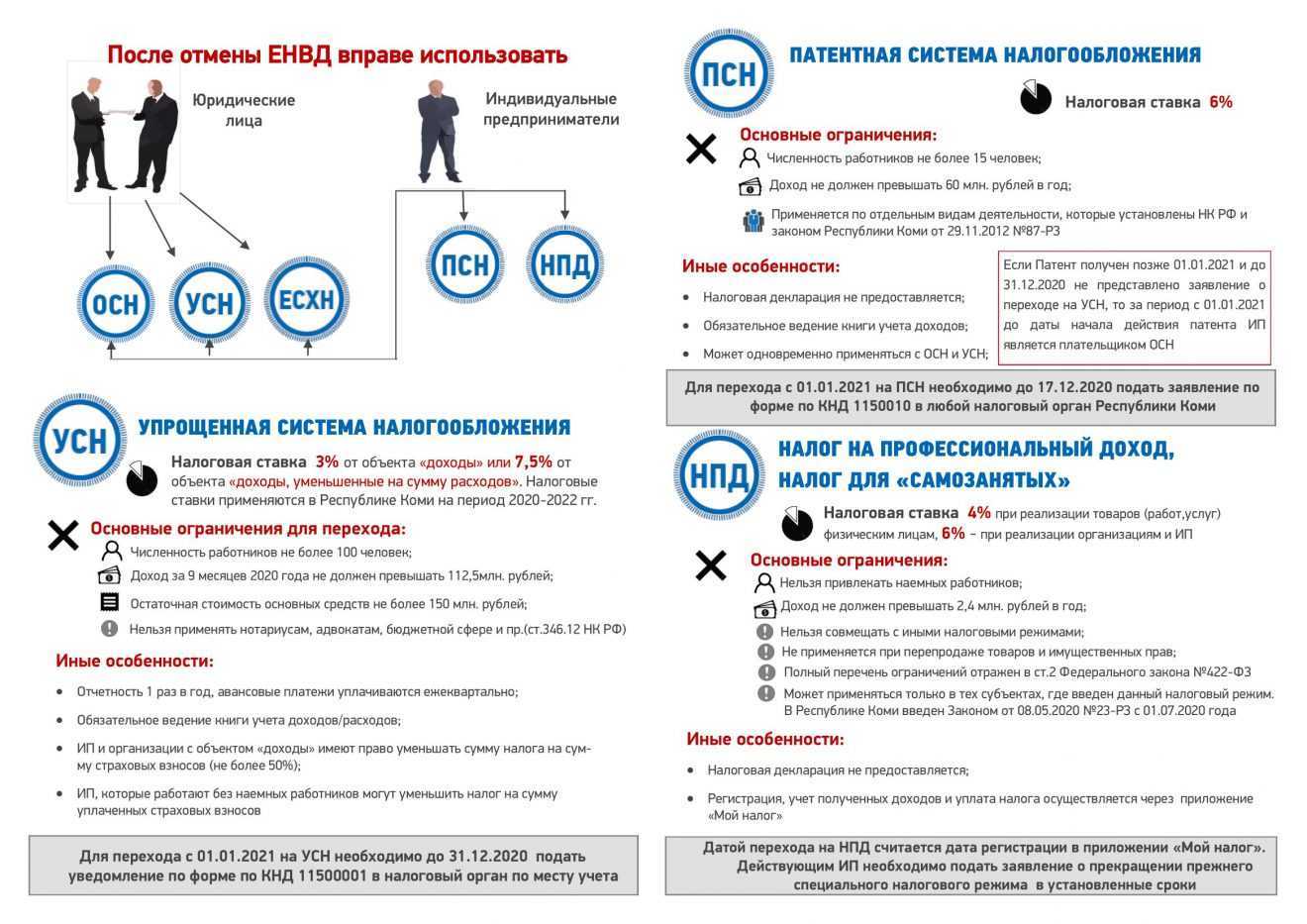

Наименование видов деятельности, о начале ведения которых нужно подавать уведомление, и выполняемых в их составе работ и услуг, а также их коды по общероссийскому классификатору содержатся в Приложении № 1 постановления Правительства РФ от 16 июля 2009 г. № 584.

Этот документ включен в перечень НПА, на которые не распространяется требование об отмене с 1 января 2021 года, установленное Федеральным законом от 31 июля 2020 года № 247-ФЗ.

С 1 апреля 2024 года можно передавать уведомление о начале деятельности только через госуслуги.

Другие сведения

Вы знаете, что также необходимо уведомлять уполномоченный орган (п. 6 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ, пп. 6 ст. 8 Закона № 294-ФЗ):

- об изменении места нахождения организации;

- об изменении места осуществления деятельности организации;

- об изменении места жительства ИП;

- о реорганизации организации.

С 1 апреля 2024 года только через госуслуги можно подавать уведомления об изменении места фактического осуществления деятельности.

А сведения об изменении места нахождения юридического лица или места жительства ИП и о реорганизации юридического лица передавать не нужно. Эти данные будут вноситься в Единый реестр уведомлений в автоматическом режиме на основании информации, полученной из ЕГРЮЛ и ЕГРИП.

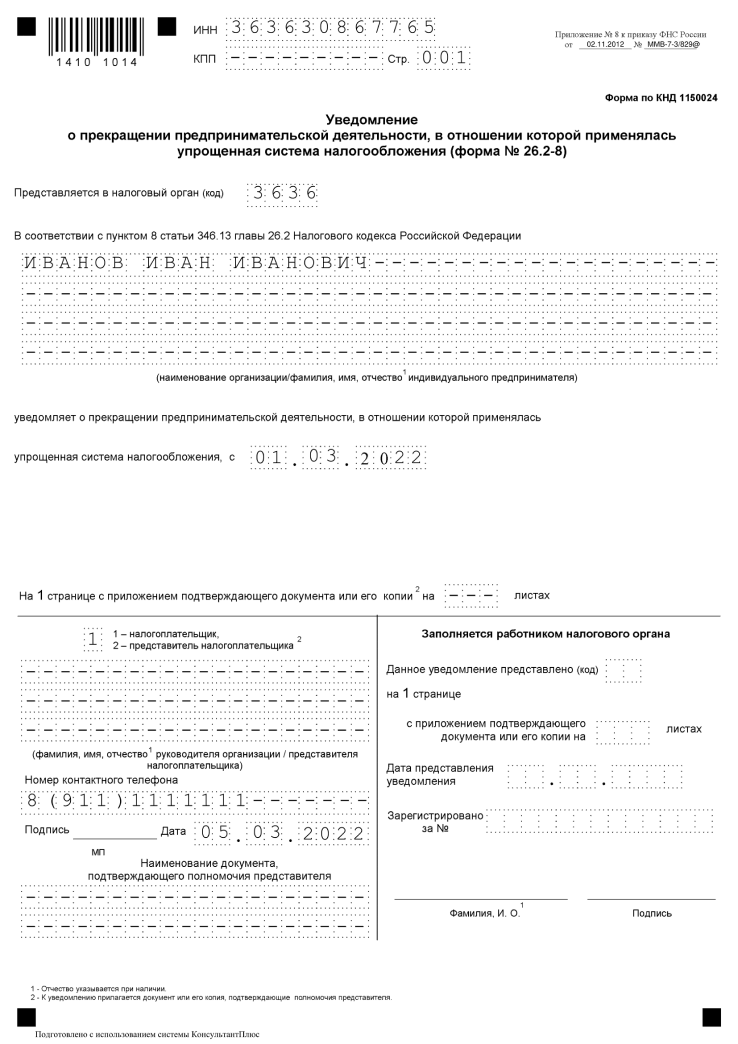

Уведомление по форме № 26.2-8

Форма № 26.2-8 называется «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения».

В принципе, даже если вы прекратили бизнес на упрощенке, подавать уведомление об отказе от УСН необязательно. В таком случае надо продолжать отчитываться, подавая раз в год нулевую декларацию. Вполне возможно, что упрощенная система вам снова понадобится, тогда не придется заново подавать заявление по форме № 26.2-1.

Однако если речь идет об индивидуальном предпринимателе, который переходит на НПД, то отказ от УСН обязателен. Ведь если в течение 30 дней не отказаться от упрощенки, то регистрация плательщика налога на профессиональный доход будет аннулирована.

Строго говоря, для этой ситуации не подходит ни одна из форм приказа № ММВ-7-3/829@. При переходе на НПД не нарушаются условия применения УСН; перейти можно в любое время, а не только с 1 января нового года; часто ИП продолжает вести ту же деятельность, что и на упрощенной системе.

Тем не менее, налоговая служба не стала разрабатывать специальный бланк для перехода с УСН на НПД, а рекомендовала использовать форму № 26.2-8 (письмо ФНС от 26.12.2018 № СД-4-3/25577@).

Уведомление о прекращении предпринимательской деятельности на УСН (форма № 26.2-8):

- бланк для заполнения;

- образец заполнения.

А что делать, если индивидуальный предприниматель, работавший на УСН и перешедший на НПД, решил стать обычным самозанятым? В этом случае он теряет статус субъекта предпринимательской деятельности и применять упрощенный режим не может в принципе.

На этот вопрос ФНС ответила в письме от 23.11.2022 № СД-4-3/15780@. Из него следует, что если снятие с учета в качестве ИП произойдет в течение 30 дней после на НПД, то специально отказываться от УСН не надо.