Ответы на актуальные вопросы

Вопрос №1. В какие сроки и в какой форме будет произведено возмещение налогового вычета по НДФЛ?

Документы для предоставления вычета возможно предоставить сразу после покупки недвижимости либо совершения расходов на лечение. Но возмещение будет произведено не сразу. При предъявлении пакета документов в ФНС проводится его проверка. Как правило, документы проверяют на протяжении нескольких месяцев (от 2 до 4).

Но в случае вопросов по документам либо загруженности налоговых органов срок проверки может продлиться до года. Денежные средства по возмещению НДФЛ будут перечислены в безналичной форме на счет физического лица в кредитном учреждении.

Вопрос №2. Может ли физическое лицо рассчитывать на одновременное возмещение нескольких вычетов, если право на них возникло в одном периоде?

Один налоговый вычет не исключает права получения остальных. Но возможна ситуация, когда налогоплательщик не сможет оптимально реализовать положенные ему налоговые льготы. Ни один вычет не может быть предоставлен в размере, превышающем доход налогоплательщика, полученный за налоговый период.

Когда у физического лица возникает право на возмещение нескольких вычетов сразу, их следует правильно сочетать. По некоторым вычетам, например, имущественному, действует правило переноса его неиспользованной части на следующий период. По отдельным категориям, например, по стандартным вычетам, либо вычетам на обучение, это правило не «работает».

Вопрос №3. В какой ситуации заявителю может быть правомерно отказано в возмещении НДФЛ через налоговый вычет?

Главным основанием для отказа является отсутствие в налоговом периоде у заявителя налогооблагаемого дохода. Кроме этого причиной отказа может стать:

- неполный комплект документов;

- неправильно заполненная декларация;

- обнаружение у заявителя незадекларированных доходов;

- Несоответствие фактической величины расходов заявленной;

- Использование такого вычета в полном объеме в налоговом периоде.

Когда заявитель не согласен с действиями налоговой службы, он может жаловаться руководителю ФНС. Если же сторонам не удалось прийти к общему мнению, то налогоплательщик имеет право обратиться в суд.

Вопрос №4. Могут ли возмещаться расходы на обучение студенту в виде социального вычета?

Если студент кроме стипендии имеет официальный налогооблагаемый доход, то он имеет право на предоставление вычета на обучение. Если такого дохода у него нет, то этим правом могут воспользоваться его ближайшие родственники, перечень которых определен в НК РФ.

Как обойти правило нулевого дохода

Если вам отказали в пособии из-за нулевого дохода, у вас есть несколько способов доказать государству, что вы все же имеете право на поддержку. Самое простое — это узаконить свои доходы. Большинство людей все-таки имеет какие-никакие, возможно, эпизодические заработки, просто никак их не оформляет.

Вы можете оформить самозанятость — это бесплатно и просто, все действия выполняются онлайн на сайте госуслуг или в приложении «Мой налог».

Теперь можно продавать тортики или проводить уборку у знакомых официально, выдавать им чеки и получить подтверждение заработка. Нет никакой минимальной суммы, которую вы должны заработать в месяц, это может быть даже 3 000 рублей. Налог с такой суммы — 120–180 рублей.Если вы получали доход в течение какого-то времени, то его можно задекларировать в налоговой и таким образом получить подтверждение. Декларацию за 2022 год можно подать до мая 2023 года на любую сумму, все онлайн.

Как видите, не такой уж это страшный зверь — правило нулевого дохода. Всегда можно подтвердить свой заработок (или сделать вид, что он есть) без особых напрягов. После этого останется только подождать, чтобы полный месяц с доходами вошел в расчетный период, и подавать заявление на выплаты.

Может ли безработный претендовать на налоговый вычет?

Если рассматривать в обобщенном виде, то главным основанием для предоставления налогового вычета является получение физическим лицом дохода, подлежащего налогообложению по ставке 13%. Поскольку у безработного, студента либо пенсионера такие доходы, как правило, не возникают, то и налоговый вычет этим физическим лицам не предоставляется.

Выходит, что налоговый вычет – это не льгота, которая положена гражданину в любом случае. Он предоставляется только при наличии дохода, поэтому безработный имеет право на получение вычета, но только в том случае, когда у него появится такой доход. Например, неработающий гражданин может рассчитывать на имущественный либо социальный вычет при расчете НДФЛ по доходу, возникшему от сдачи квартиры в аренду.

Особенности работы с электронной трудовой книжкой

Что такое правило нулевого дохода

Это правило вводится в действующий порядок осуществления выплаты на детей от 3 до 7 лет как одно из оснований для отказа в ее назначении или перерасчете (подпункт «ж» пункта 16 требований, утвержденных постановлением Правительства от 31.03.2020 № 384 в новой редакции).

Правило нулевого дохода значит, что отсутствие у заявителя или других трудоспособных членов семьи в является основанием для отказа в назначении или перерасчете выплаты от 3 до 7 лет, если для отсутствия доходов в указанный период нет , которые составляют в совокупности 10 и более месяцев расчетного периода.

К этому определению необходимо добавить некоторые уточнения:

-

Расчетным периодом при определении права на пособие от 3 до 7 лет по новым правилам является период длительностью 12 календарных месяцев, который заканчивается за 4 месяца перед месяцем обращения с заявлением.

Например, если семья обратится за перерасчетом выплаты по новым правилам в апреле 2021, то доходы будут оцениваться за период с декабря 2019 по ноябрь 2020 года включительно. Информацию по другим месяцам можно посмотреть в таблице. -

Виды учитываемых доходов у заявителя или другого трудоспособного члена семьи при определении права на выплату (достаточно хотя бы одного из указанных видов):

- от трудовой или творческой деятельности (зарплата, авторские гонорары, зачисления денег по договорам гражданско-правового характера);

- от осуществления предпринимательской деятельности, в том числе в случае регистрации гражданина в налоговых органах в качестве самозанятого;

- пенсия или стипендия.

Таким образом, если у заявителя или другого трудоспособного члена семьи на протяжении всего расчетного периода (12 месяцев, за которые оценивается доход) не было поступления денежных средств хотя бы одного из указанных видов, то есть в органы соцзащиты он заявляет о «нулевом доходе», выплата от 3 до 7 лет будет назначена только в том случае, если причина его отсутствия — уважительная.

Как обойти правило нулевого дохода

Если коротко, то никак. Неработающая семья не может получать пособия и выплаты, поскольку смысл государственной поддержки семей с детьми заключается не в поощрении маргинального образа жизни, а в доведении уровня жизни малоимущих российских семей хотя бы до минимально допустимых значений. А именно – до величины прожиточного минимума в месяц на каждого члена семьи.

Если же семья самостоятельно не прилагает никаких усилий, чтобы заработать, ведя антисоциальный образ жизни, то такой семье откажут в выплате пособий.

Но действующее законодательство все же устанавливает перечень ситуаций, при которых заявителям разрешается не работать и не иметь официально подтвержденного заработка в целях соблюдения правила нулевого дохода и получения той или иной денежной выплаты. К таким ситуациям относятся следующие:

-

поиск работы с регистрацией на бирже труда в качестве безработного;

-

осуществление ухода за ребенком до достижения им возраста 3 лет;

-

обучение в колледже или вузе без получения стипендии по очной форме обучения;

-

осуществление ухода за ребенком-инвалидом в возрасте до 18 лет, или инвалидом с детства I группы, или престарелым, нуждающимся в постоянном постороннем уходе либо достигшим возраста 80 лет;

-

прохождение непрерывного лечения длительностью свыше 3 месяцев;

-

беременность;

-

прохождение военной службы;

-

лишение свободы или нахождение под стражей;

-

заявитель является единственным родителем ребенка;

-

семья заявителя является многодетной (но в таких семьях разрешается не работать только одному родителю).

Таким образом, речь идет о действительно сложных семейных обстоятельствах, при которых заявителю или членам его семьи по объективным причинам крайне непросто работать. Поэтому при наличии одного или нескольких вышеуказанных обстоятельств семье не откажут в выплате пособий даже при несоблюдении правила нулевого дохода.

В других ситуациях обойти правило нулевого дохода не получится, и, если семья планирует получать детские выплаты, взрослым ее членам придется устроиться на работу. Как вариант – стать ИП или самозанятым. Доходы от предпринимательской деятельности и доходы самозанятых приравниваются к трудовым доходам, и при наличии соответствующего статуса заявитель уже с полным правом может претендовать на получение детского пособия или выплаты.

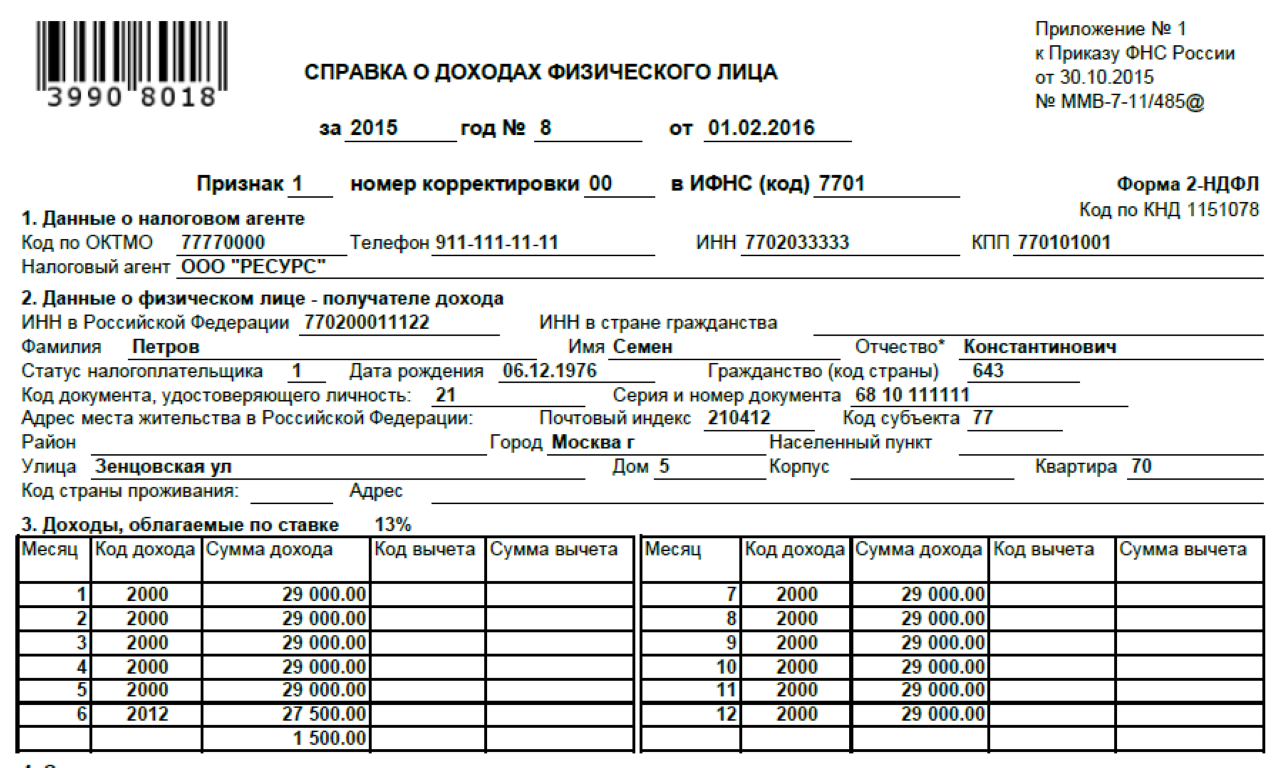

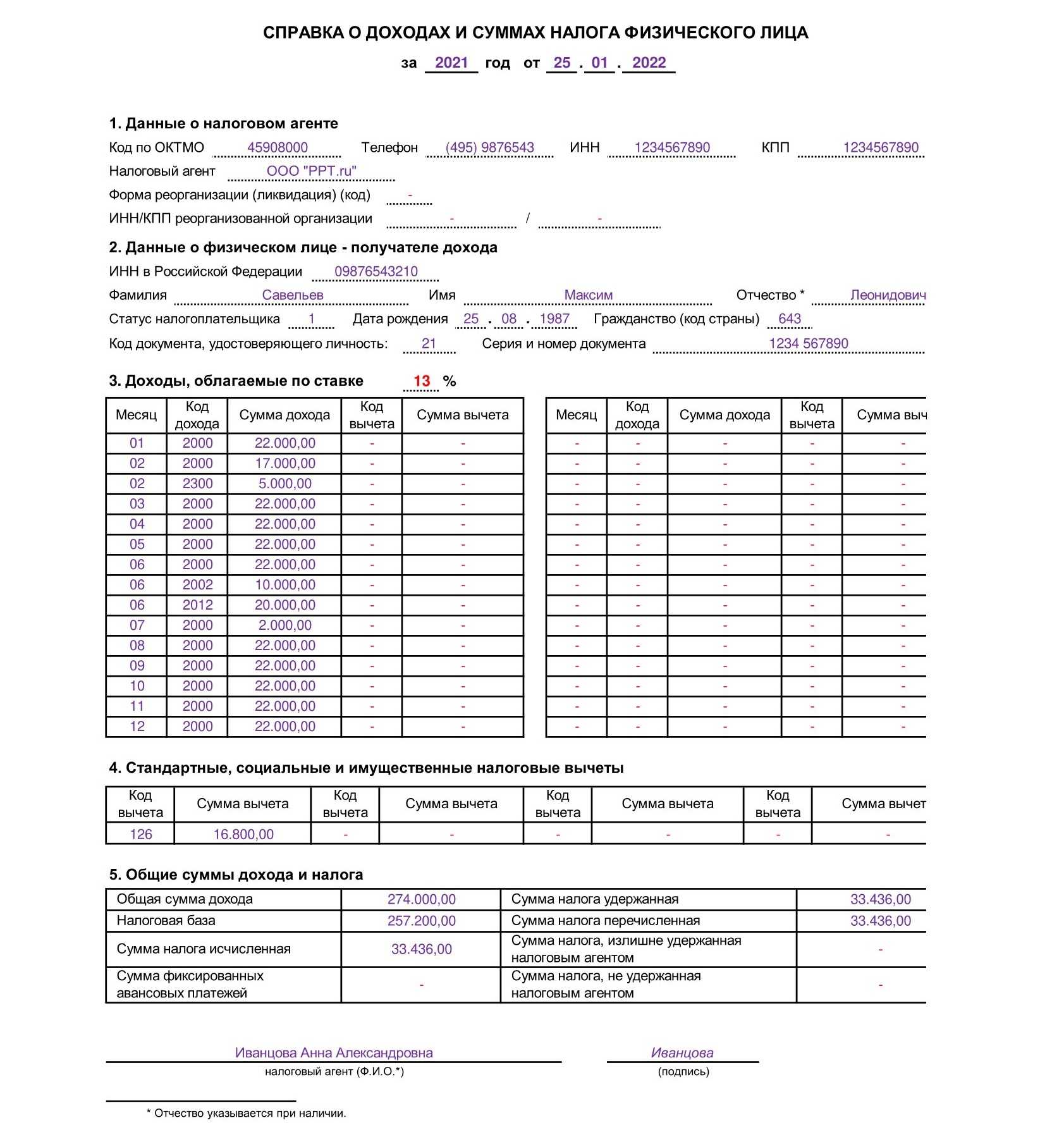

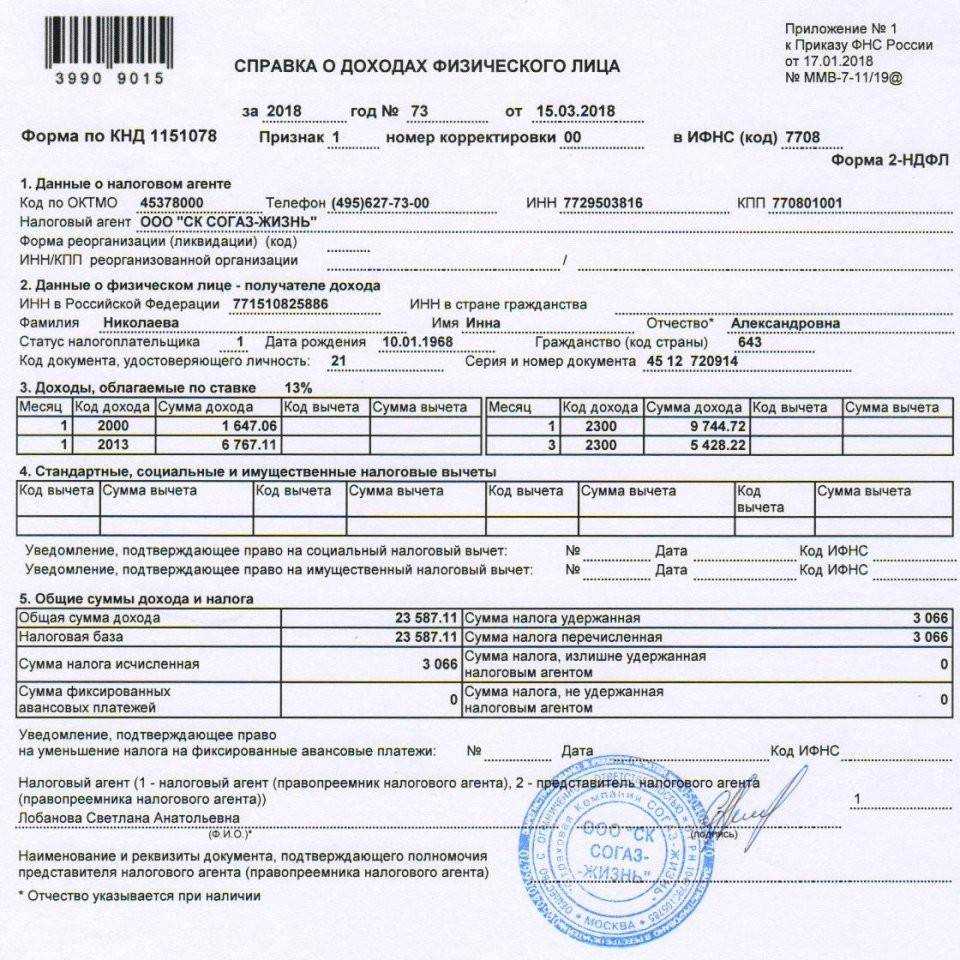

Что делать, если я заплатил НДФЛ меньше, чем положенная мне сумма вычета?

Бывает так, что сумма вычета оказывается больше суммы уплаченных вами налогов.

Но государство не сможет вернуть вам больше денег, чем сумма уплаченного вами НДФЛ. В этом случае остаток вычета можно перенести на будущие годы.

Например, вы купили квартиру за 2,5 млн руб., и вам положен вычет в максимальном размере 260 тыс. руб. Но за предыдущие три года с вас удержали НДФЛ в размере только 200 тыс. руб.; вернуть больше этой суммы не получится. В этом случае остаток в размере 60 тыс. руб. можно будет вернуть в следующем году, снова подав декларацию в ФНС.

Правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Перенести неиспользованный остаток других вычетов на следующий год не получится.

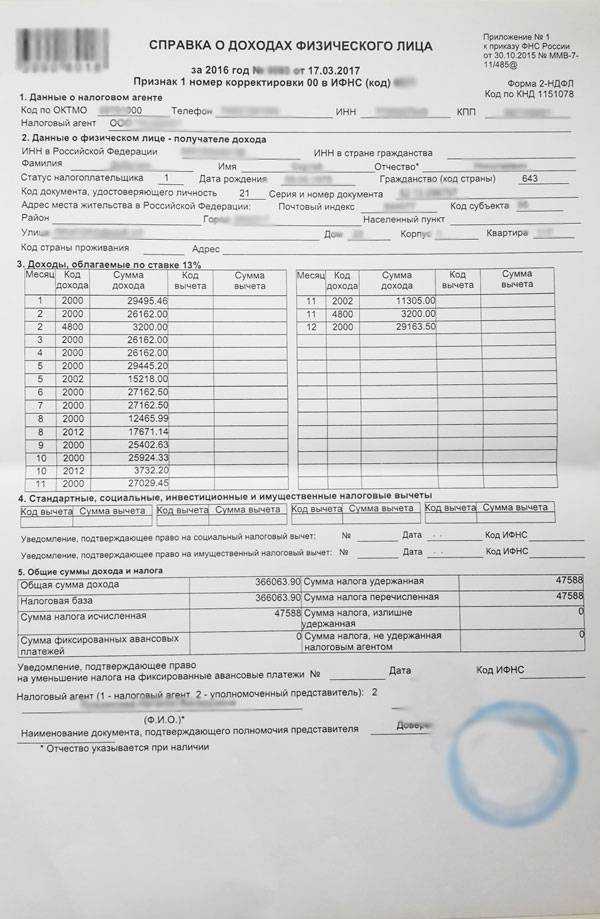

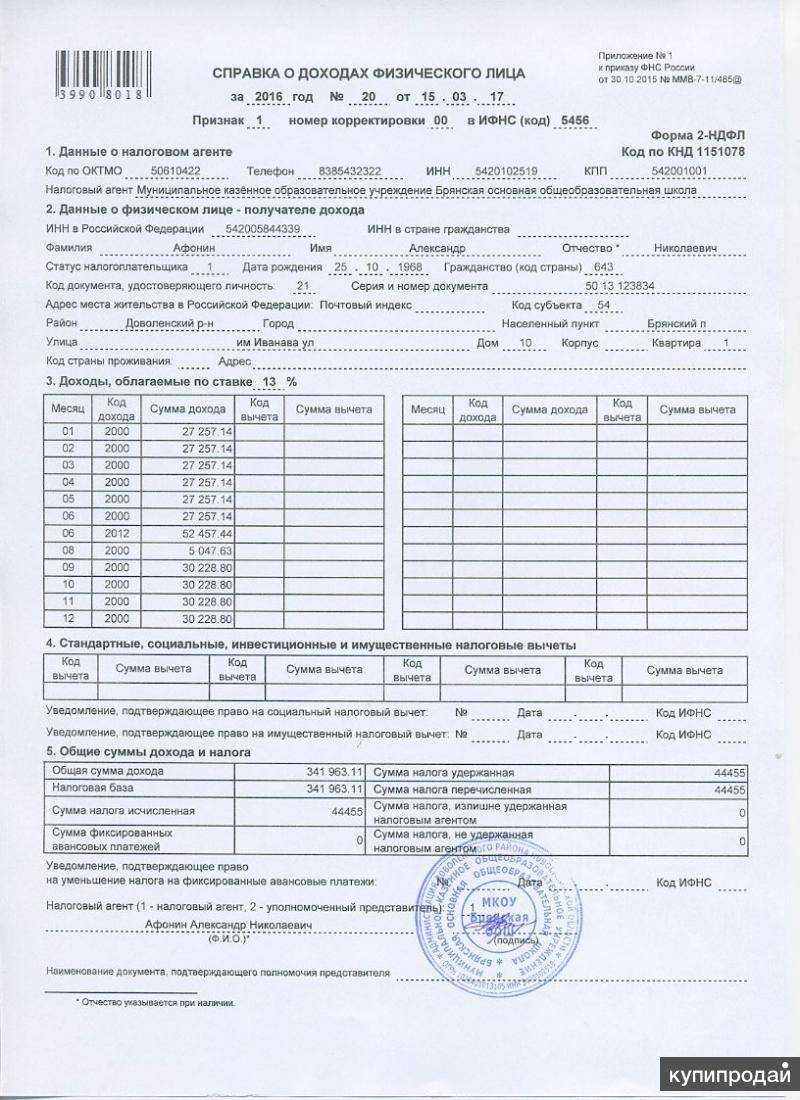

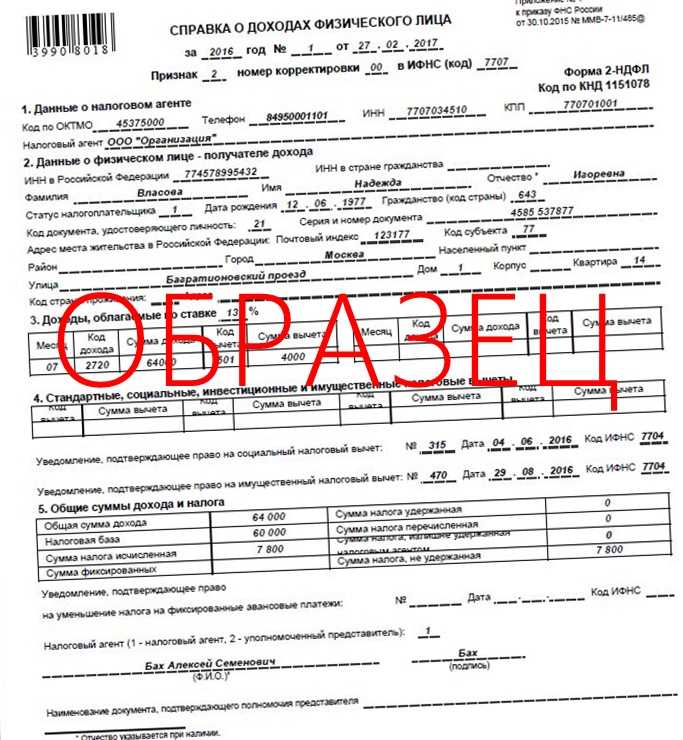

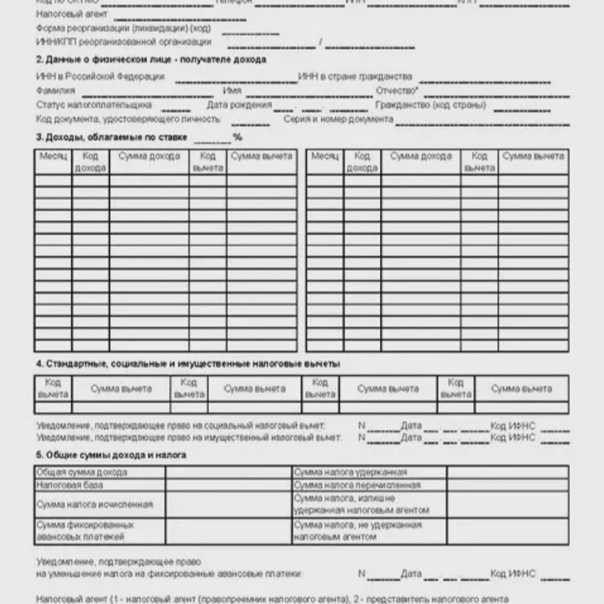

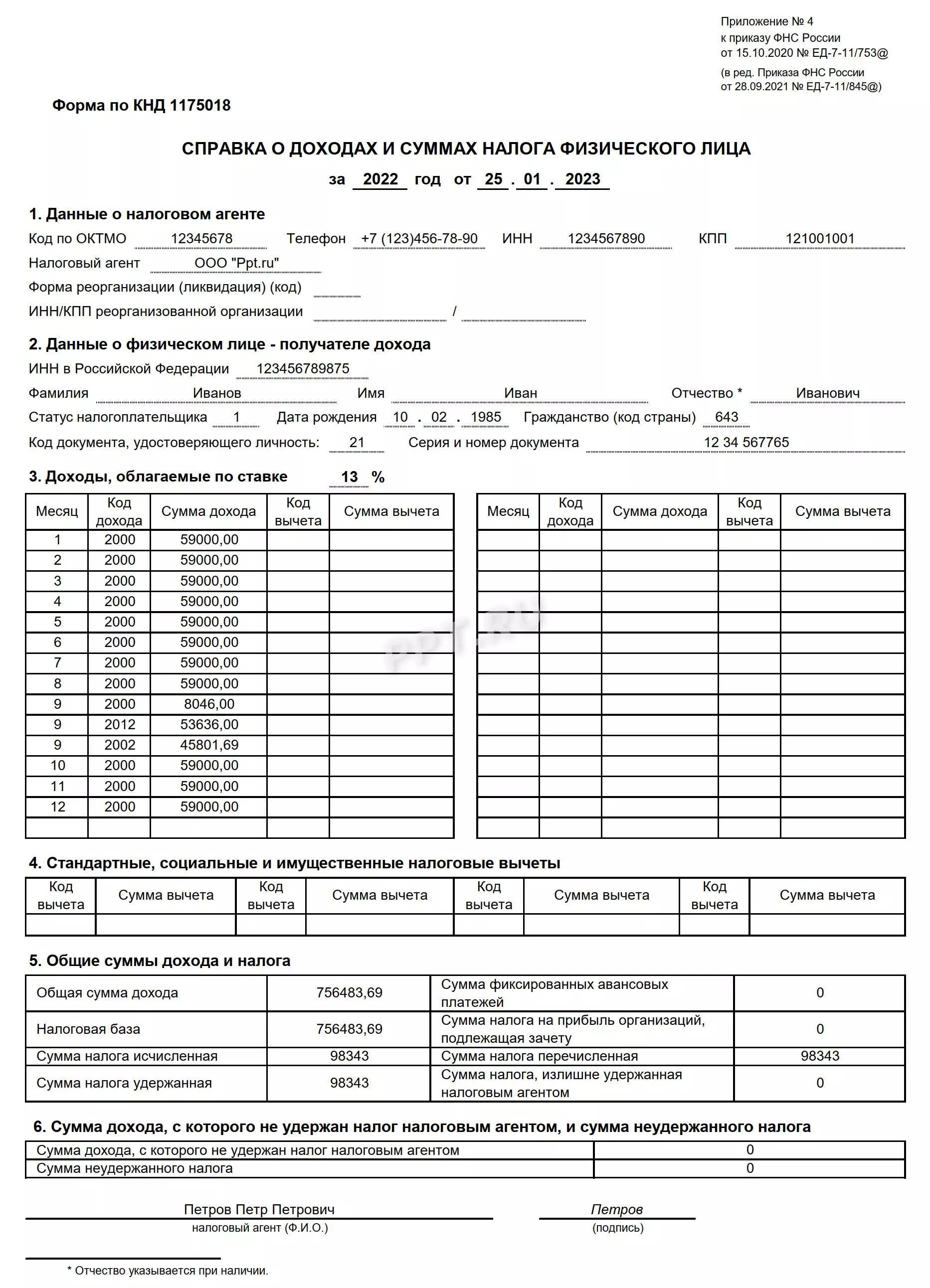

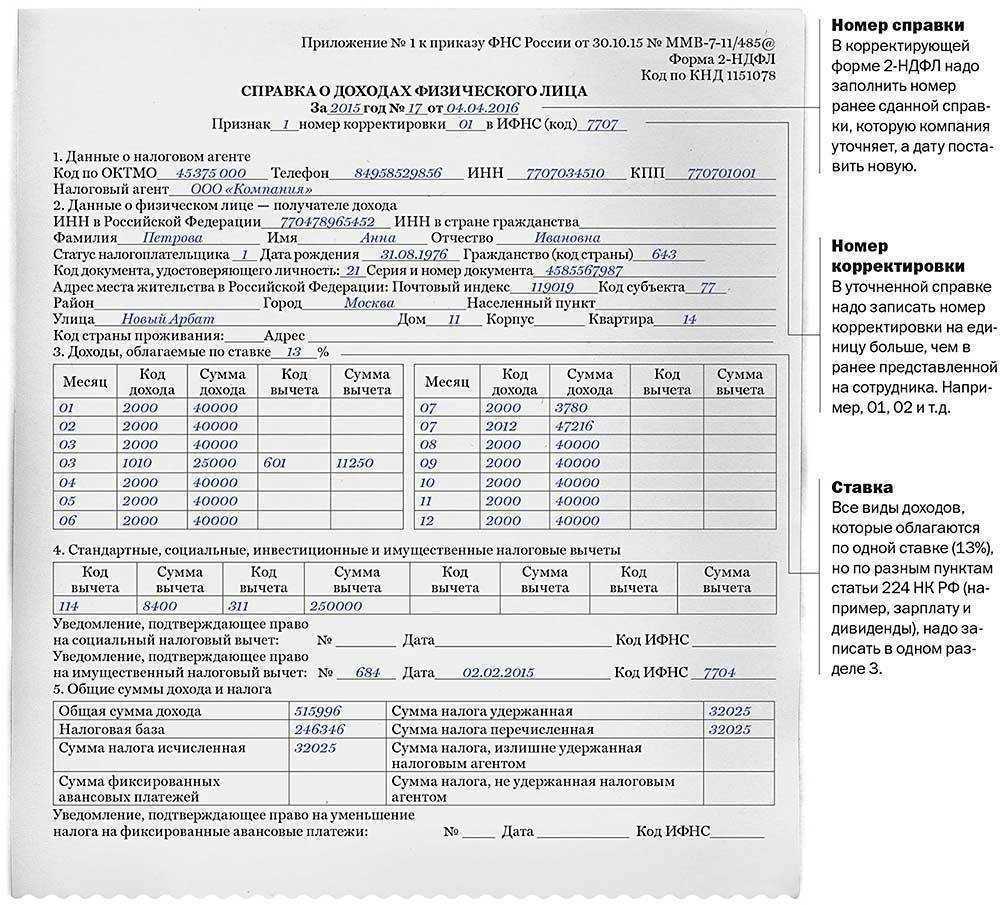

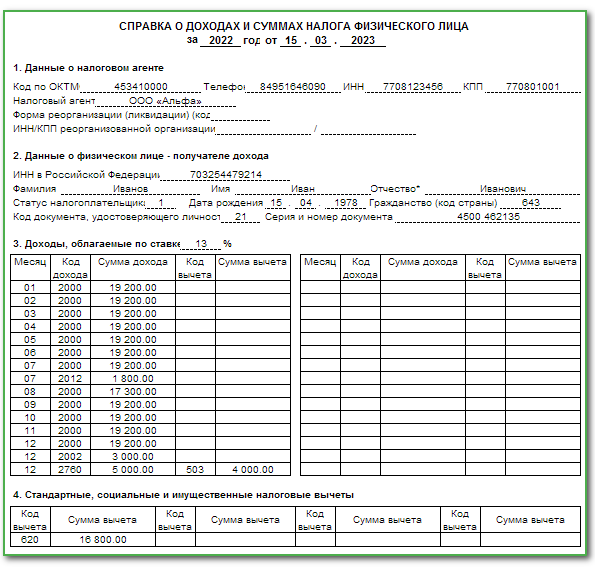

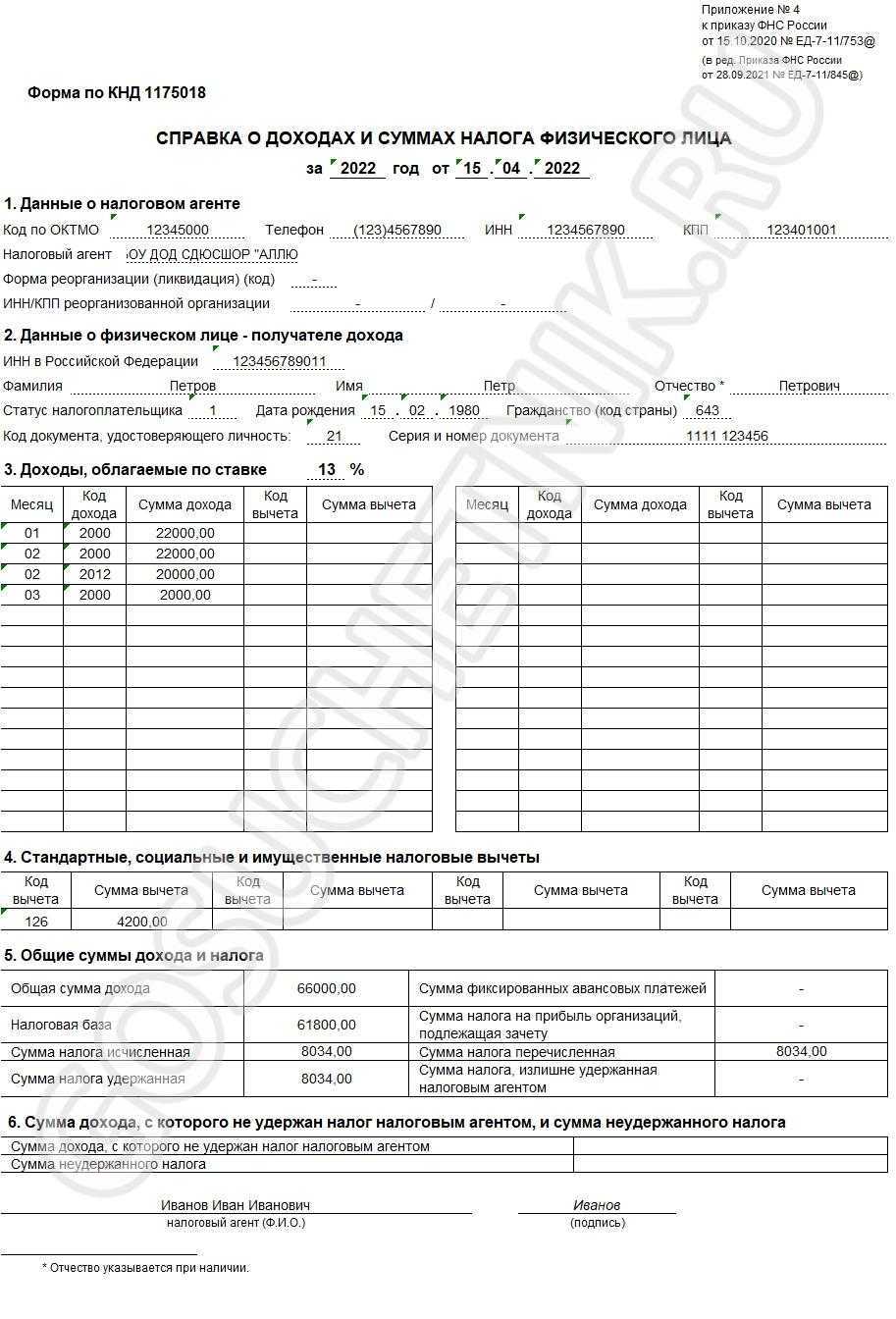

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

Наименование и номер конкретного подразделения ФНС, в который направляется бумага

Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

Подпись руководителя организации.

По возможности – печать.

Дата составления письма.

Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Принципы нулевого дохода

Некоторые родители живут исключительно на детские выплаты, не пытаясь заработать. Они не встают на учет по безработице, не ищут работу и не регистрируют самозанятость. Часть семей при этом работают неофициально и не уплачивают налоги.

Поэтому государство решило оказывать поддержку тем семьям, которые прилагают усилия для обеспечения семьи. Гражданам, которые получают только пособия, однако могут и работать, доступ к господдержке ограничили.

Так сформировался принцип: если можете получать официальный доход, но не получаете, единовременных выплат не будет.

Если в течение года заработка не было, то применяют правило нулевого дохода. Пособие назначат семье только в том случае, если для отсутствия заработка была уважительная причина:

- уход за детьми в многодетной семье одним из родителей;

- уход за ребенком до трех лет;

- уход за ребенком единственным родителем;

- уход за ребенком с инвалидностью до 18 лет;

- уход за человеком с инвалидностью или пожилым человеком старше 80 лет;

- беременность от 6 месяцев в расчетном периоде или от 12 недель на момент подачи заявления на выплаты;

- очное обучение в вузе или ссузе для членов семьи до 23 лет;

- срочная служба в армии и три месяца после;

- учет по безработице;

- отбывание наказания в местах лишения свободы и три месяца после.

Обратите внимание, что если у члена семьи был хотя бы кратковременный заработок в течение расчетного периода, то правило нулевого дохода не используют, но учитывают этот доход при оценке нуждаемости семьи

При необходимости: применение освобождений от подоходного налога к иждивенцам

Можно указать, чтобы сотрудник получал льготы в виде освобождений от налога, если он имеет иждивенцев. Добавьте сотрудника со сведениями об иждивенцах в форму Группы зарплаты. Сотрудник может получить освобождения от налога для иждивенцев, поскольку связанные с иждивенцами вычеты применимы только к доходу резидентов.

-

Щелкните Расчеты с персоналом > Общее > Сотрудники. Выберите сотрудника в списке работников.

Примечание

Убедитесь, что выбранный сотрудник является резидентом. При выборе сотрудника-нерезидента выберите Нет в поле Величина в форме Настройка значений ставок.

-

На вкладке Резюме щелкните Родственники и укажите имя, родство и дату рождения иждивенца.

-

В поле Время рождения введите время рождения ребенка. Поле времени рождения используется для различения близнецов.

-

В поле Дата усыновления введите дату усыновления или удочерения ребенка для расчета вычета. Дата усыновления или удочерения должна быть позднее даты рождения.

-

В поле Предоставлять вычет выберите код ставки иждивенца для вычета налога. Это поле доступно, если выбрано значение Сын или Дочь в поле Родственные связи.

-

В поле Наличие инвалидности выберите код ставки, чтобы указать, что ребенок имеет инвалидность. Этот статус используется для увеличения суммы удержания для ребенка с инвалидностью.

-

В поле Код типа налогового вычета выберите код ставки, чтобы указать тип вычета, который будет применяться к сотруднику, в соответствии с правилами правительства. В форме Ставки настройте тип значения ставки на основании элементов для расчетов налога.

-

-

В поле Статус очной формы обучения выберите код ставки, чтобы указать, зачислен ли ребенок на дневную форму обучения.

Примечание

Если статусу дневной формы обучения присвоено значение Да, сотруднику предоставляется вычет подоходного налога на более длительный срок в соответствии с правилами правительства.

-

В поле Дата окончания предоставления вычета выберите дату окончания срока действия вычета налога.

-

На странице списка Сотрудники выберите запись работника и щелкните Сотрудник, чтобы открыть форму Настройка значений ставок.

-

Выберите атрибут ставки резидента. В полях Дата и Элемент обновите значения для расчета освобождения от налога для родственника. Закройте форму.

-

Щелкните Начисления и удержания. В форме Ввод начислений и удержаний щелкните Расчет, чтобы пересчитать проводку по зарплате. Убедитесь, что облагаемая налогом выручка достаточна для применения данного вычета. Можно заметить, что значение налога уменьшилось.

-

На вкладке Налог щелкните Налог на доходы физических лиц. В форме Налог на доходы физических лиц видно, что Налоговый статус сотрудника изменился на Резидент. На вкладке Коды доходов/вычетов можно просмотреть сумму вычета налога.

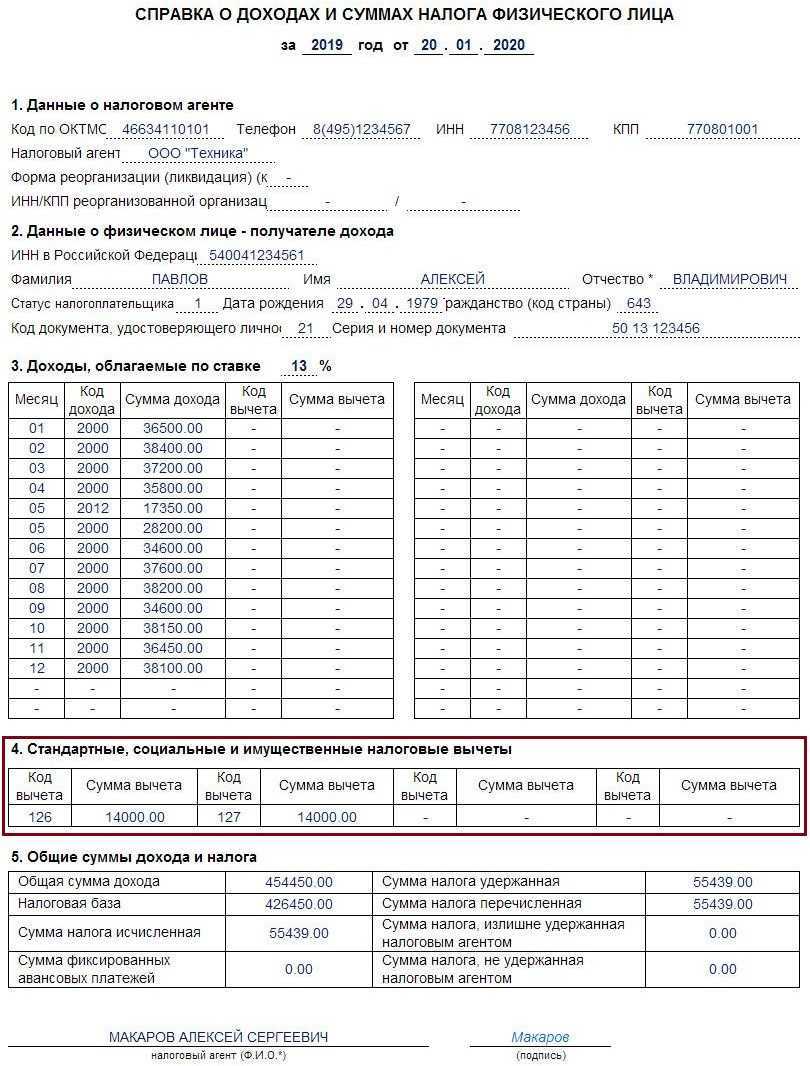

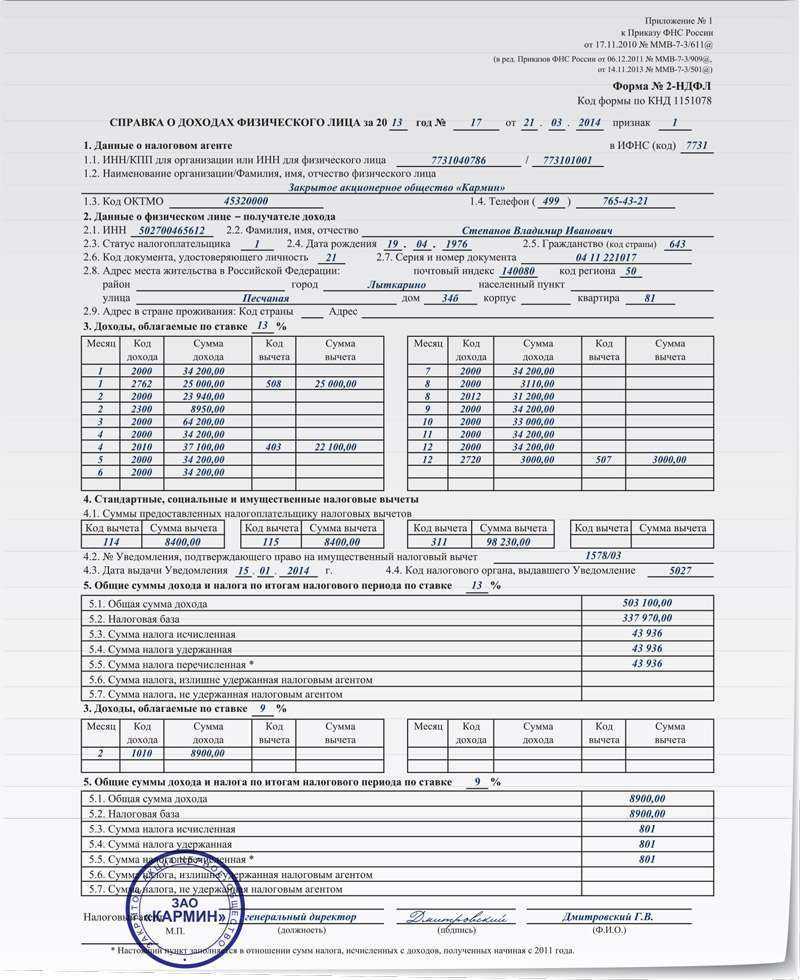

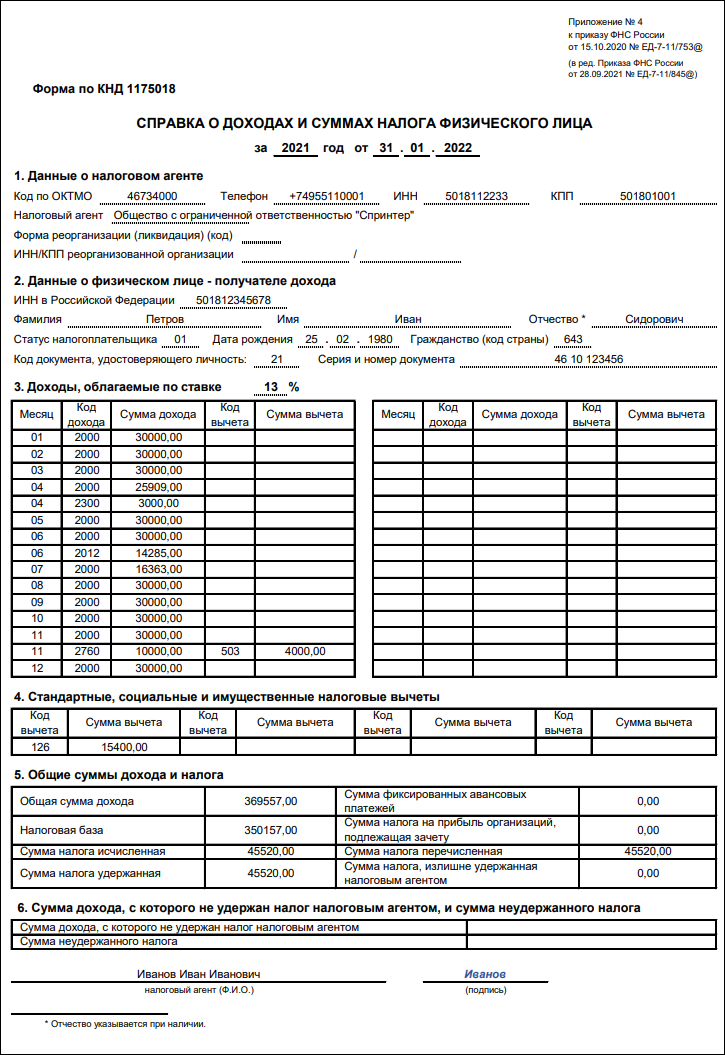

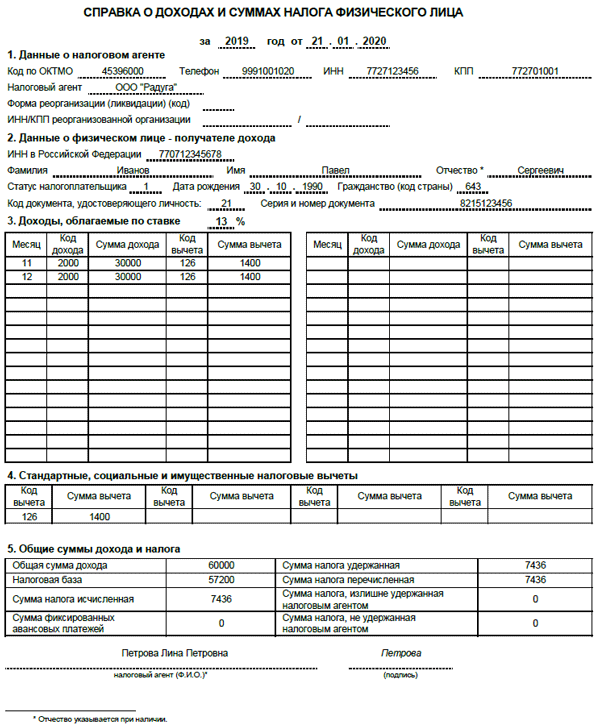

Письмо Департамента налоговой политики Минфина России от 22 августа 2022 г. № 03-04-05/81794 Об особенностях предоставления стандартного налогового вычета на детей по НДФЛ

1 сентября 2022

Вопрос: Сотрудник устроился на работу в середине года. На предыдущем месте работы стандартные вычеты ему не предоставлялись, этот факт подтвержден справкой о доходах физического лица. Может ли новый работодатель предоставить стандартные вычеты за весь календарный год, включая период работы на предыдущем месте?

Ответ: Департамент налоговой политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета на детей по налогу на доходы физических лиц и в дополнение к письму Департамента от 27.06.2022 N 03-04-05/61201 разъясняет следующее.

Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 225 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные лица признаются в главе 23 «Налог на доходы физических лиц» Кодекса налоговыми агентами.

Согласно пункту 2 статьи 226 Кодекса исчисление сумм и уплата налога в соответствии со статьей 226 Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со статьей 2147 Кодекса), а в случаях и порядке, предусмотренных статьей 2271 Кодекса, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

В соответствии с пунктом 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 или 31 статьи 224 Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

При этом на основании абзаца третьего пункта 3 статьи 226 Кодекса исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Таким образом, при исчислении налога на доходы физических лиц доходы физического лица, полученные им на предыдущем месте работы в другой организации, организация, выступающая в качестве налогового агента, не учитывает.

Пунктом 3 статьи 218 Кодекса установлено, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источниками выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

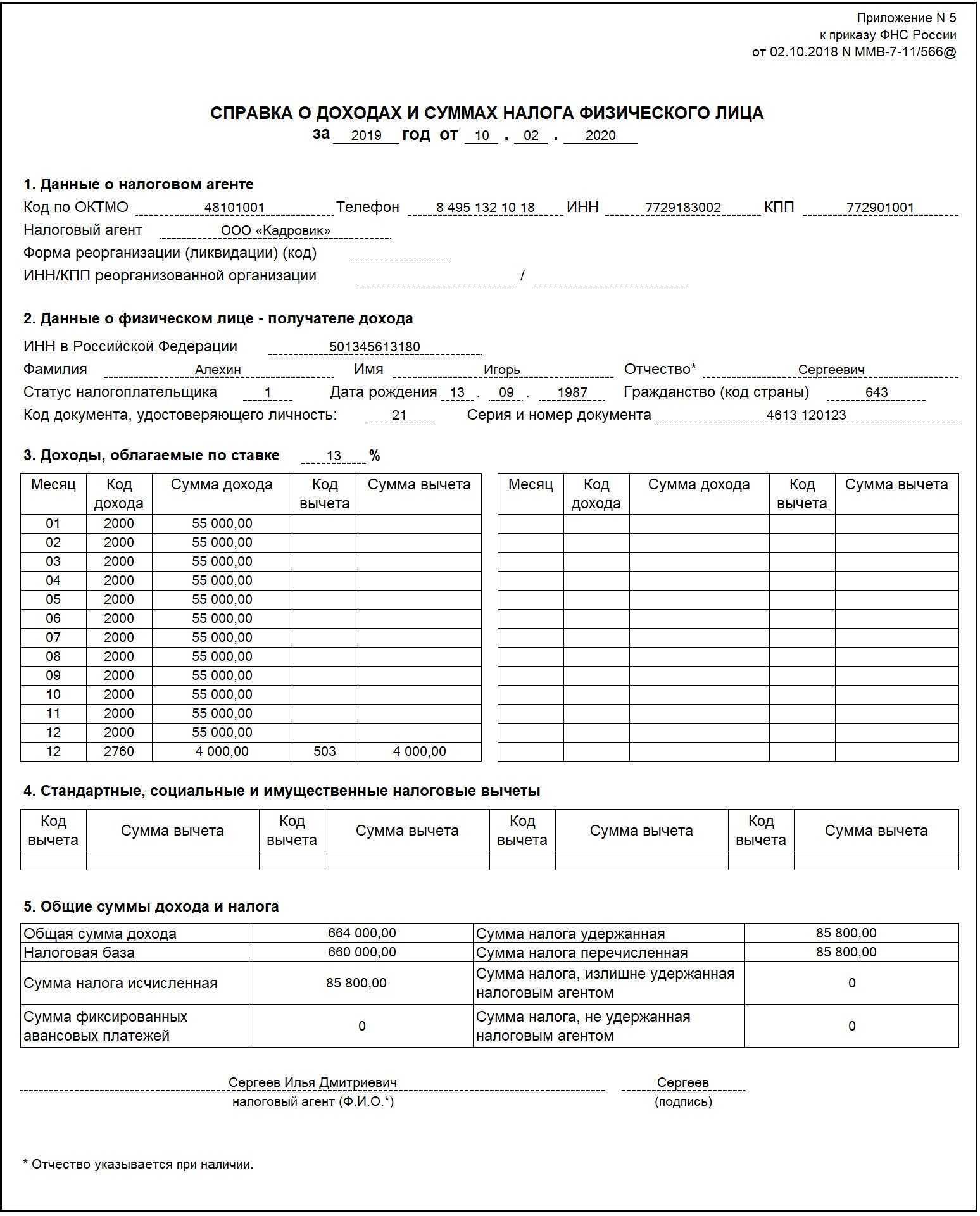

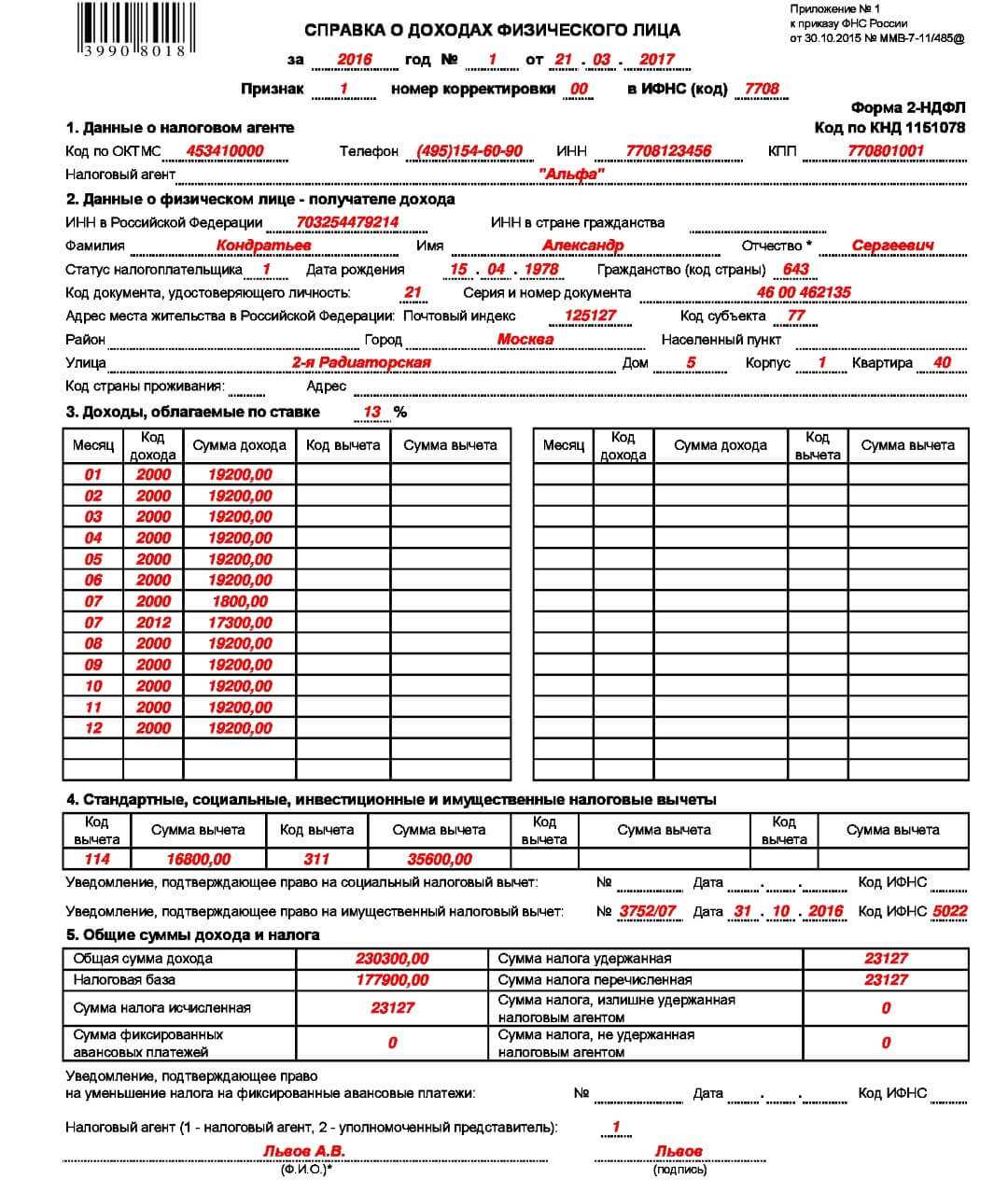

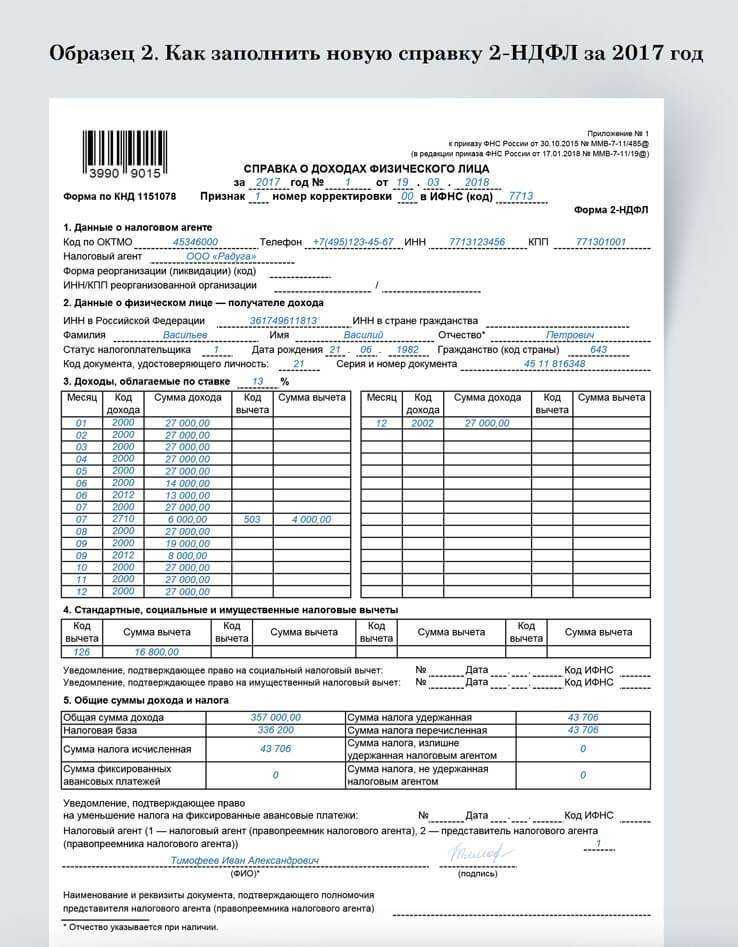

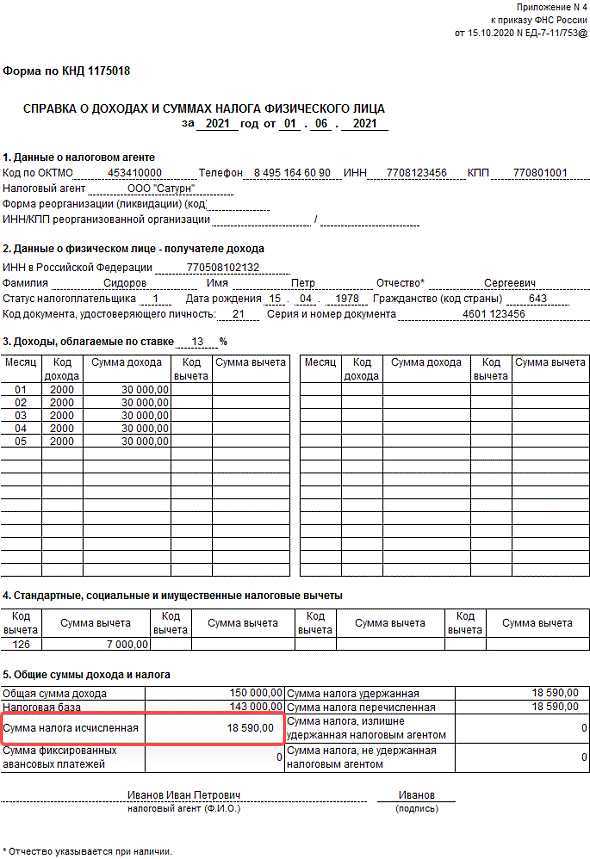

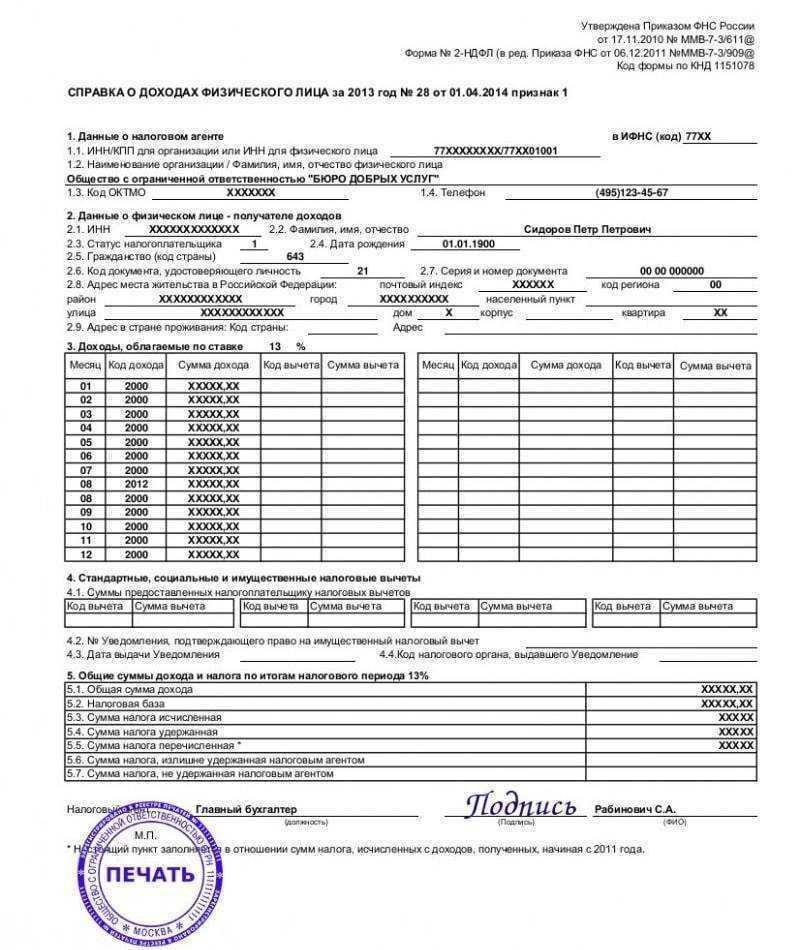

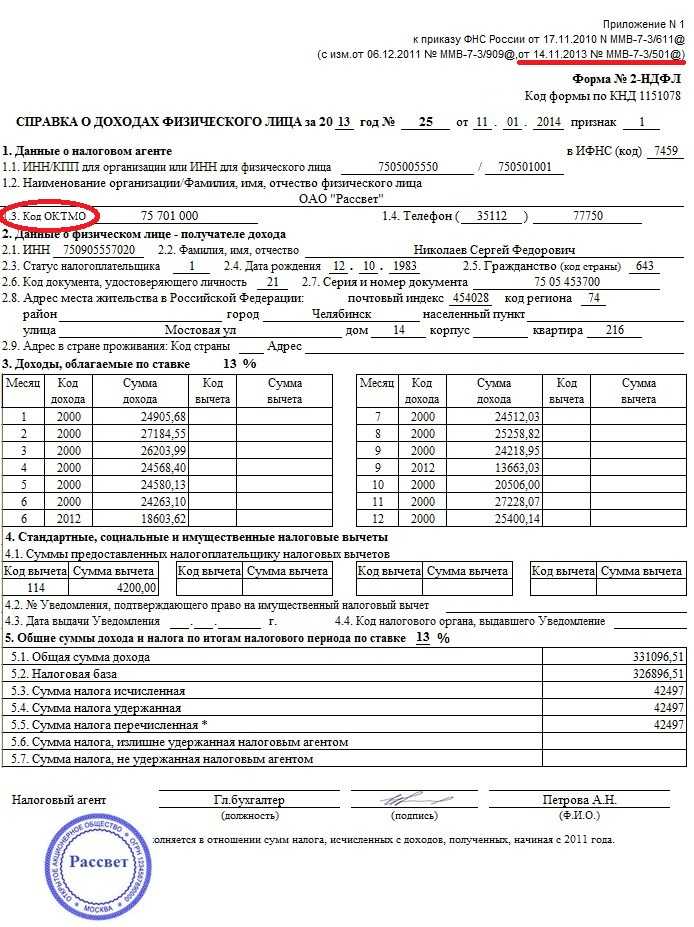

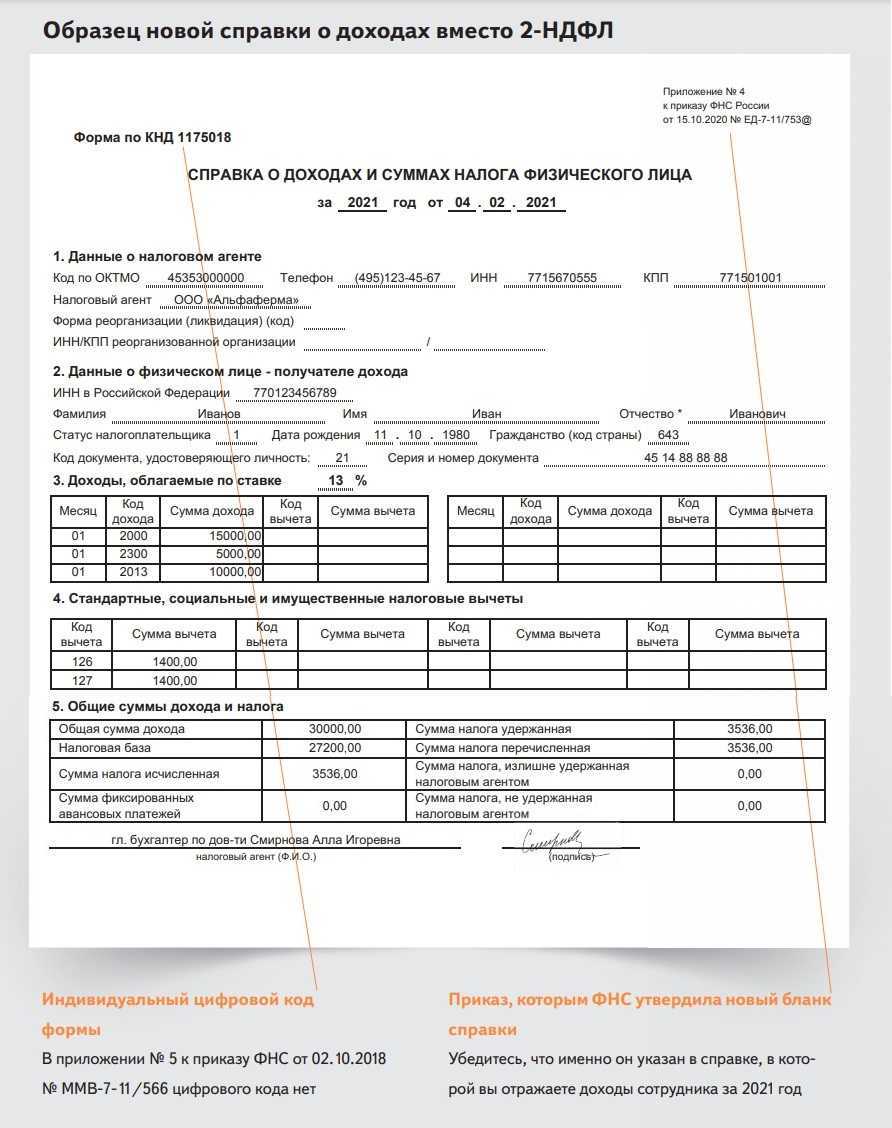

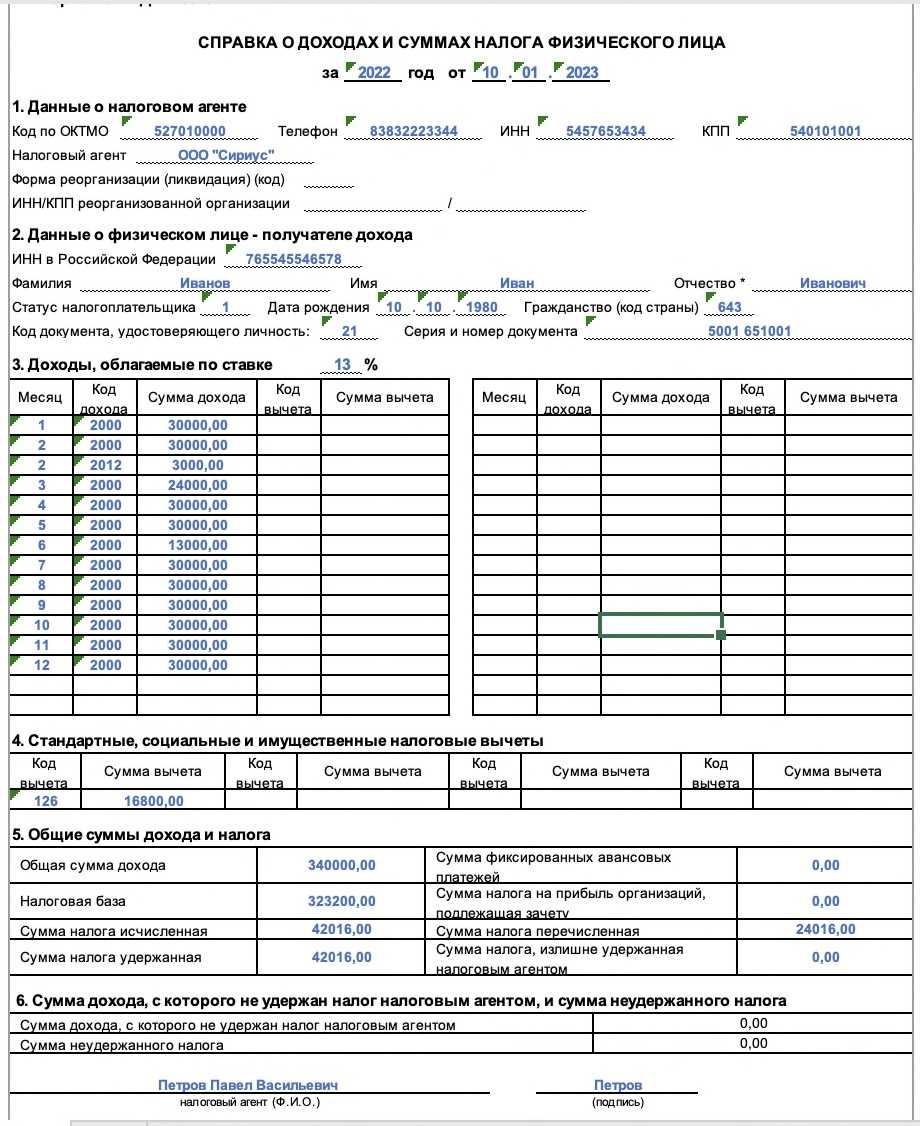

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 218 Кодекса, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 Кодекса (абзац второй пункта 3 статьи 218 Кодекса).

Таким образом, обязанность учета доходов, полученных налогоплательщиком на предыдущем месте работы, установлена только в целях не превышения предельной величины дохода в размере 350 000 рублей при предоставлении стандартных налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 218 Кодекса.

Учитывая вышеизложенное следует, что у организации — налогового агента отсутствуют основания предоставления налогоплательщику стандартного налогового вычета на детей по новому месту работы в отношении доходов (отсутствия доходов), полученных этим налогоплательщиком с предыдущего места работы.

| Заместитель директораДепартамента | В.А. Прокаев |

Стандартные вычеты на детей и детей-инвалидов для безработного

Поскольку основным условием предоставления стандартного налогового вычета, в том числе вычета на детей, детей-инвалидов, является наличие у физического лица в отчетном периоде дохода, безработный не может получить его. Также невозможно передать такой вычет работающему супругу(е).

Главным условием предоставления двойного вычета супругу(е) является ежемесячное предъявление отказавшейся от вычета стороной справки 2-НДФЛ, в котором будет указана сумма его дохода. Отсутствие дохода и, соответственно, такого документа, определяет невозможность безработного лица рассчитывать на такой вычет.

Обзор документа

В рассматриваемой ситуации сотрудник устроился на работу в середине года, на предыдущем месте работы он не получал стандартные вычеты. Отвечая на вопрос, может ли новый работодатель предоставить стандартные вычеты за весь календарный год, включая период работы на предыдущем месте, Минфин разъяснил следующее.

У организации — налогового агента отсутствуют основания предоставления налогоплательщику стандартного вычета на детей по новому месту работы в отношении доходов, полученных на предыдущем месте работы.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Оценка нуждаемости

Пособия можно будет получать в случае, если среднедушевой доход в семье – меньше прожиточного минимума и семья соответствует имущественным критериям назначения выплаты.

Имущественный критерий

Каким имуществом могут обладать семьи, претендующие на выплату:

- одной квартирой любой площади или несколькими квартирами, если площадь на каждого члена семьи – менее 24 кв. м. При этом не учитывается при оценке:

- помещения, которые были признаны непригодными для проживания;

- жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжёлой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении;

- жилые помещения, предоставленные многодетной семье в качестве меры поддержки;

- доли, составляющие 1/3 и менее от общей площади.

- одним домом любой площади или несколькими домами, если площадь на каждого члена семьи – меньше 40 кв. м. При этом не учитываются:

- помещения, которые были признаны непригодными для проживания;

- жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжёлой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении.

- доли, составляющие 1/3 и менее от общей площади.

- одной дачей;

- одним гаражом, машино-местом или двумя, если семья многодетная, в семье есть гражданин с инвалидностью или семье в рамках мер социальной поддержки выдано автотранспортное или мототранспортное средство;

- земельными участками общей площадью не более 0,25 га в городе или не более 1 га, если участки расположены в сельских поселениях или межселенных территориях. При этом не учитываются:

- земельные участки, предоставленные в качестве меры поддержки многодетным;

- дальневосточный гектар.

- одним нежилым помещением. При этом не учитываются:

- хозпостройки, расположенные на земельных участках, предназначенных для ИЖД, личного подсобного хозяйства или на садовых земельных участках;

- имущество, являющееся общим имуществом в многоквартирном доме (подвалы);

- имущество, являющегося имуществом общего пользования садоводческого или огороднического некоммерческого товарищества.

- одним автомобилем (кроме авто младше 5 лет с двигателем мощнее 250 л.с., за исключением семей с 4 и более детьми, если в автомобиле более 5 мест), или двумя, если семья многодетная, член семьи имеет инвалидность или автомобиль получен в качестве меры социальной поддержки;

- одним мотоциклом, или двумя, если семья многодетная, член семьи имеет инвалидность или мотоцикл получен в качестве меры поддержки;

- одной единицей самоходной техники младше 5 лет (тракторы, комбайны и другие предметы сельскохозяйственной техники). При этом не учитываются:

- одним катером или моторной лодкой младше 5 лет. При этом не учитываются:

- сбережениями, годовой доход от процентов по которым не превышает величину прожиточного минимума на душу населения в целом по России – в среднем это вклады на сумму порядка 250 тысяч рублей.

«Правило нулевого дохода»

Оно предполагает, что пособие назначается при наличии у взрослых членов семьи заработка (стипендии, доходов от трудовой или предпринимательской деятельности или пенсии) или отсутствие доходов обосновано объективными жизненными обстоятельствами.

Основания для отсутствия доходов:

- уход за детьми, в случае если это один из родителей в многодетной семье (т.е. у одного из родителей в многодетной семье на протяжении всех 12 месяцев может быть нулевой доход, а у второго родителя должны быть поступления от трудовой, предпринимательской, творческой деятельности или пенсии, стипендия);

- уход за ребёнком, если речь идёт о единственном родителе (т.е. у ребёнка официально есть только один родитель, второй родитель умер, не указан в свидетельстве о рождении или пропал без вести);

- уход за ребёнком до достижения им возраста трёх лет;

- уход за гражданином с инвалидностью или пожилым человеком старше 80 лет;

- обучение на очной форме для членов семьи моложе 23 лет;

- срочная служба в армии и 3-месячный период после демобилизации;

- прохождение лечения длительностью от 3 месяцев и более;

- безработица (необходимо подтверждение официальной регистрации в качестве безработного в центре занятости, учитывается до 6 месяцев нахождения в таком статусе);

- отбывание наказания и 3-месячный период после освобождения из мест лишения свободы.