Кто попадает под новые правила изменения в расчете НДФЛ и аванса по зарплате в 2024 году

Как правило, все работающие граждане, получающие налогооблагаемый доход отзаработной платы, попадают под новые правила.

Размер аванса НДФЛ, который перечисляется работнику, изменяется и будет рассчитываться иначе по сравнению с предыдущими годами.

Важно учитывать, что изменения в расчете НДФЛ и аванса по зарплате в 2024 году будут влиять на размер выплаты зарплаты и сроки ее получения. Подробнее о том, как измениться расчет и размер аванса НДФЛ в 2024 году, следует уточнять у своего работодателя

Подробнее о том, как измениться расчет и размер аванса НДФЛ в 2024 году, следует уточнять у своего работодателя.

Изменились ли правила расчета в 2024 году

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2024 году.

Эти изменения и новые правила касаются порядка и сроков начисления и выдачи платежей, а также документации, в которой фиксируются данные о периоде поступления заработанных средств. Также изменился и порядок расчета аванса.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году

Как выплачивается с учетом новых требований?

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц.

В противном случае это будет считаться несоблюдением трудового законодательства и нарушением сроков по оплате труда.

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде.

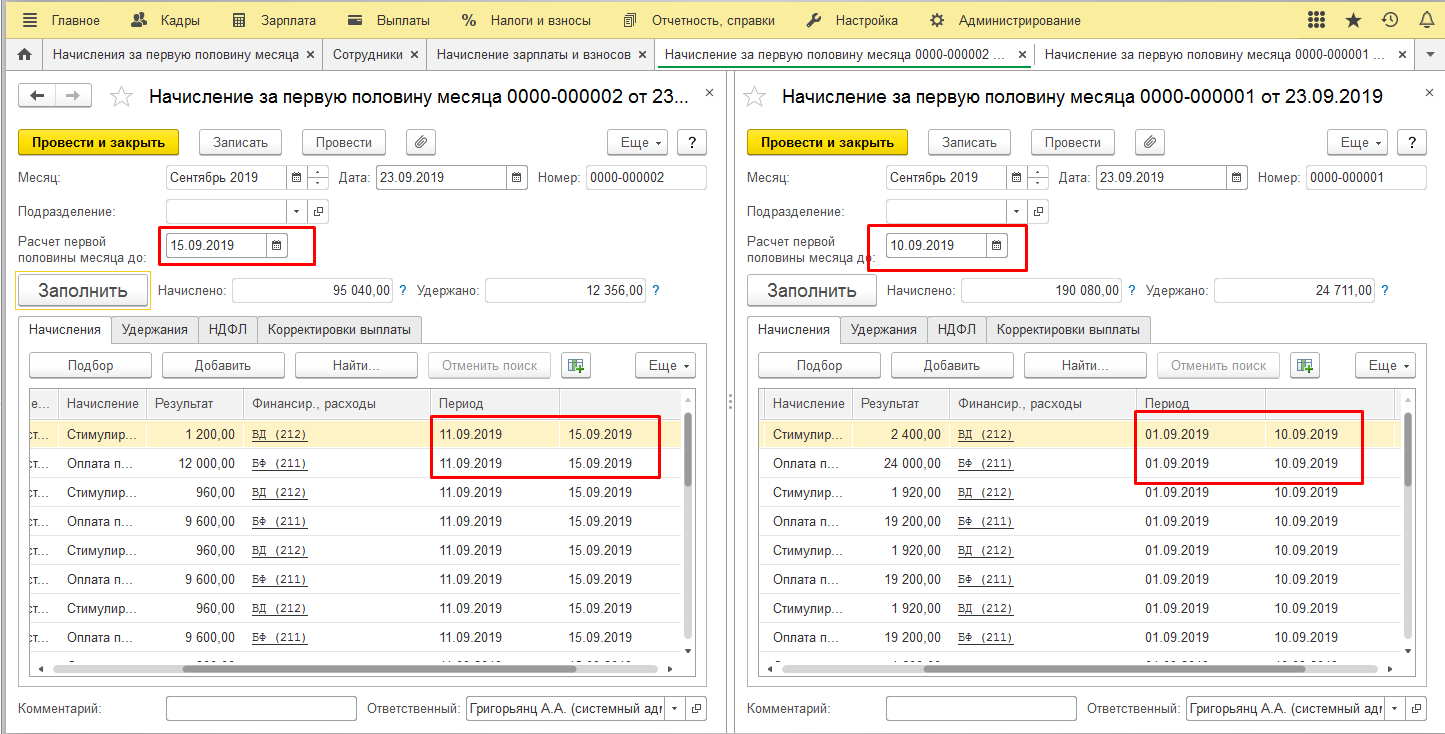

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, алиментов. Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном сводном журнале.

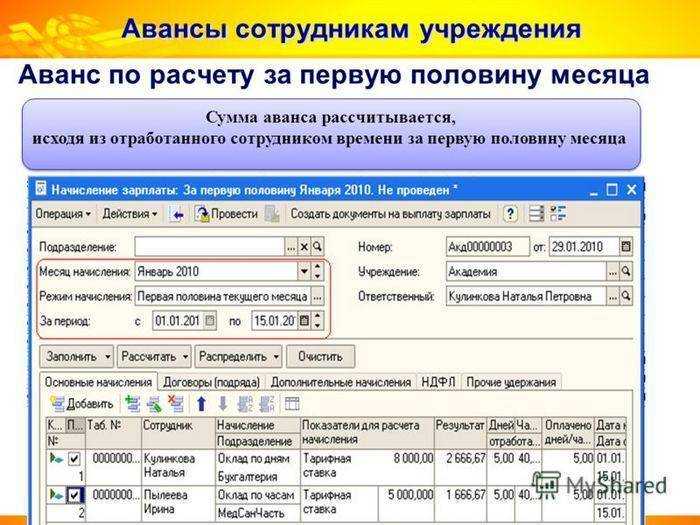

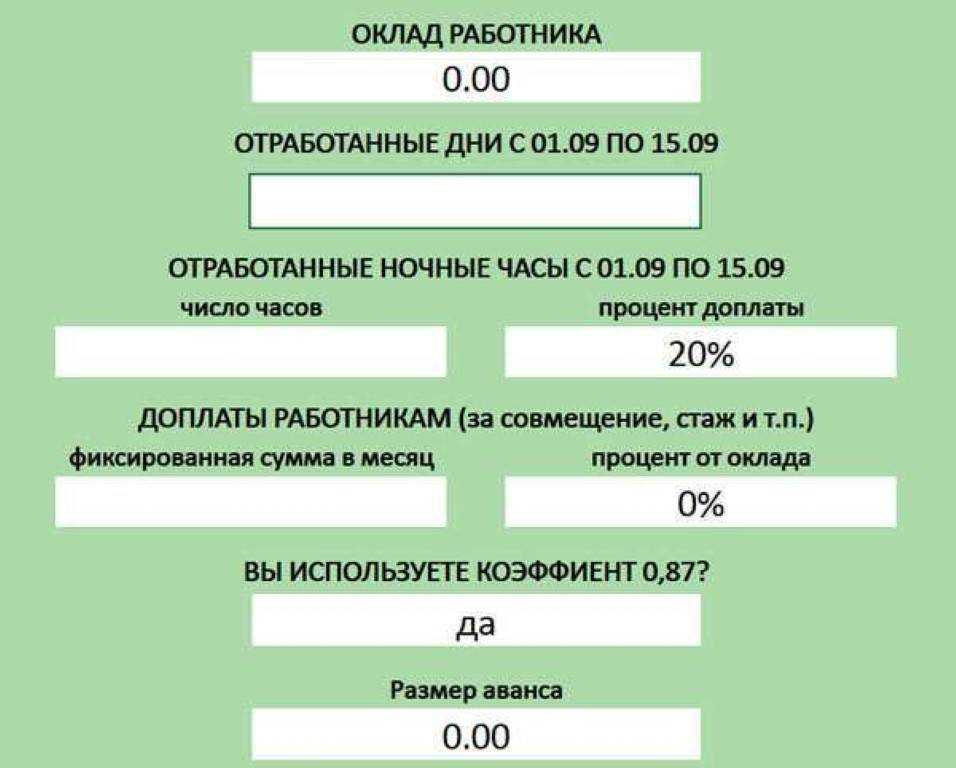

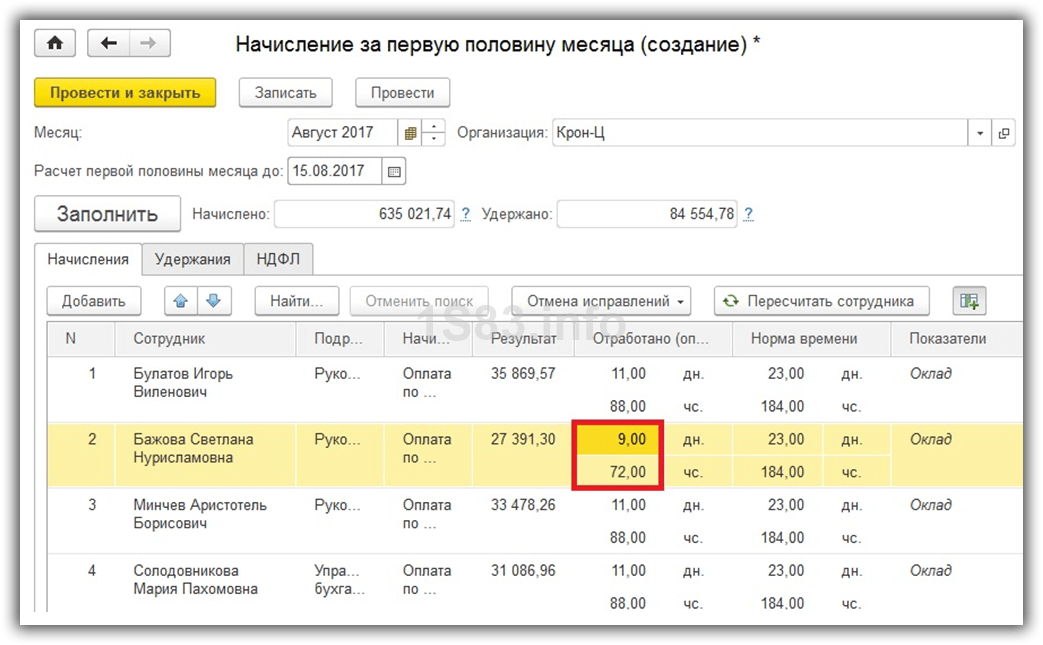

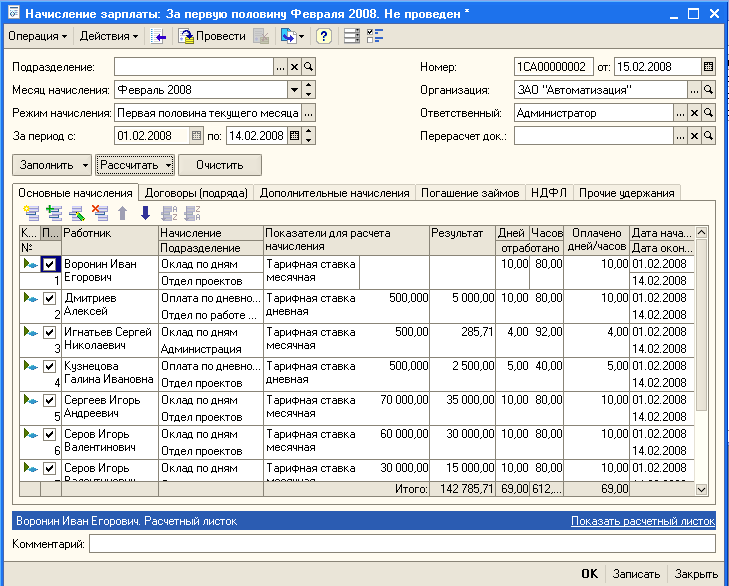

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется

Какого числа срок выплаты по Трудовому кодексу РФ?

Законодательством установлен порядок начисления выплат со сроком выдачи зарплаты не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней.

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Как быть, если дата выпадает на выходной день?

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты, если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

Как рассчитать «аванс» в 2024 году

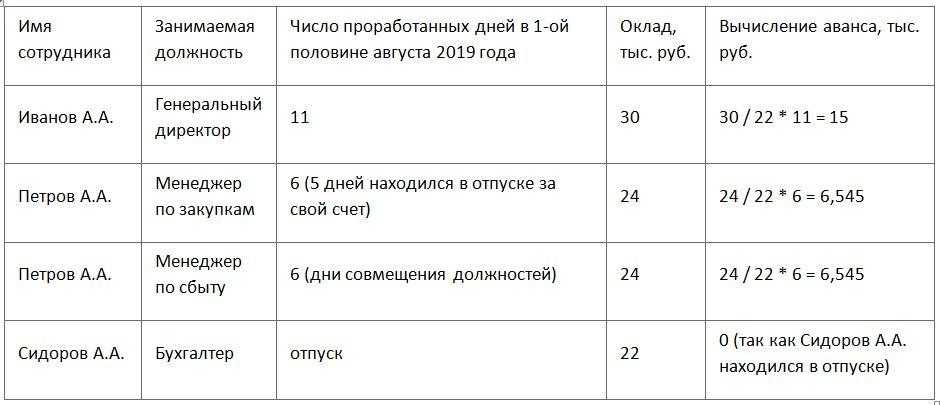

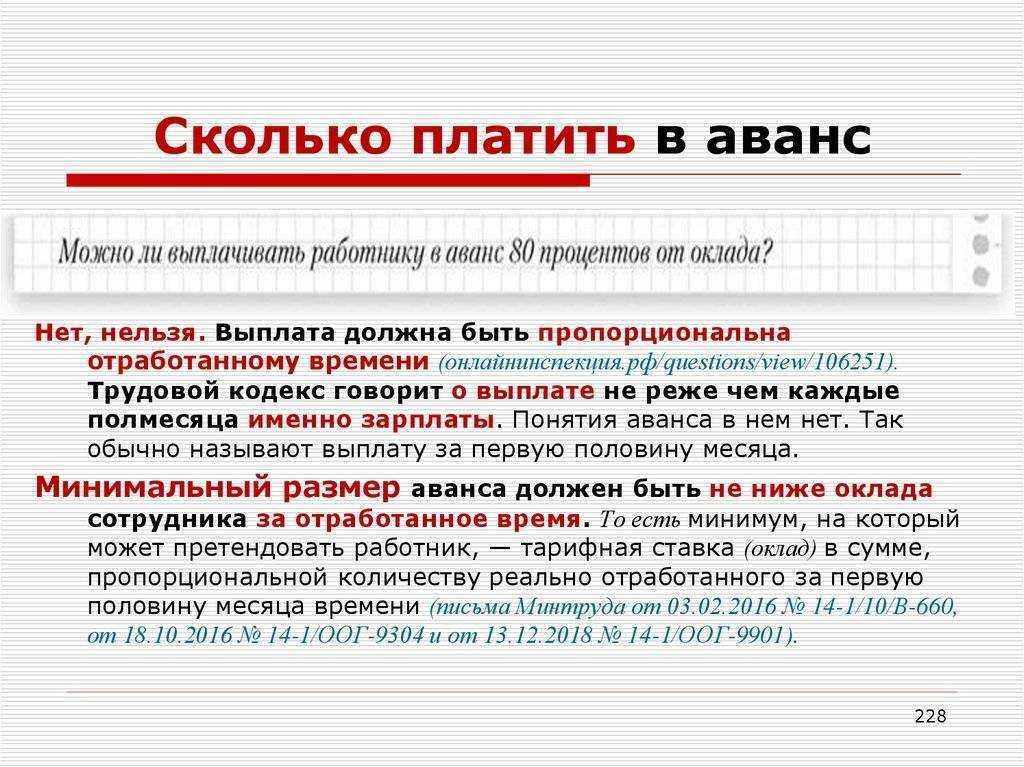

Большая часть предприятий выплачивает работникам те суммы, которые они по факту заработали за полмесяца. Минимальный размер аванса по заработной плате в 2024 г. равен должностному окладу за 15 дней или заработку за фактически выполненную работу в этот же период. Если выплата меньше этой суммы, предприятие может столкнуться со штрафами.

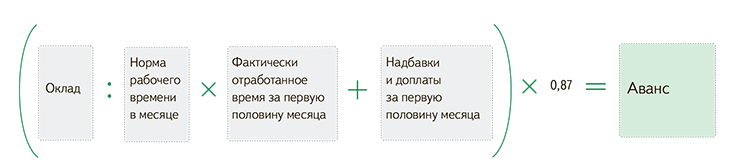

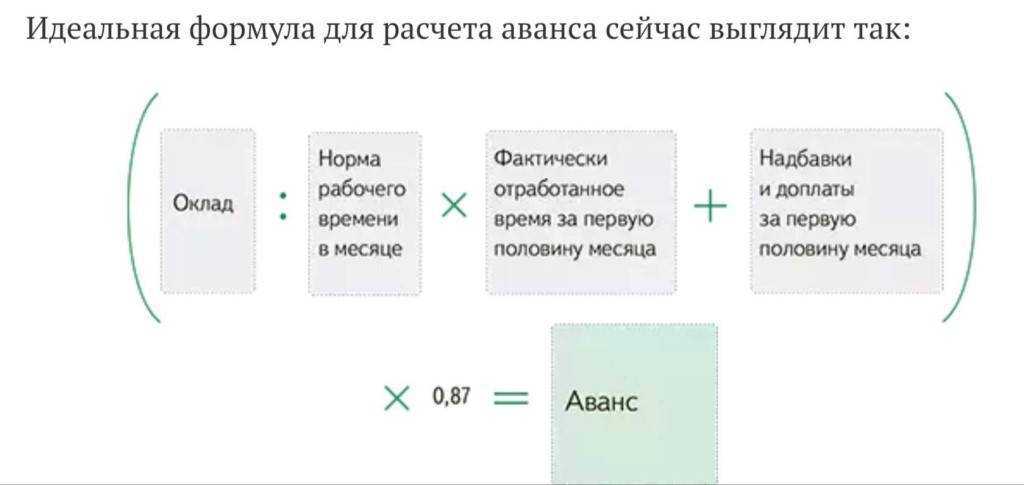

Начисление аванса в 2024 году при повременной системе оплаты труда — стандартно. Сумму оклада делят на норму рабочего времени за весь месяц, а затем умножают на отработанное по факту время. Аналогично рассчитывают и вторую часть ежемесячной выплаты.

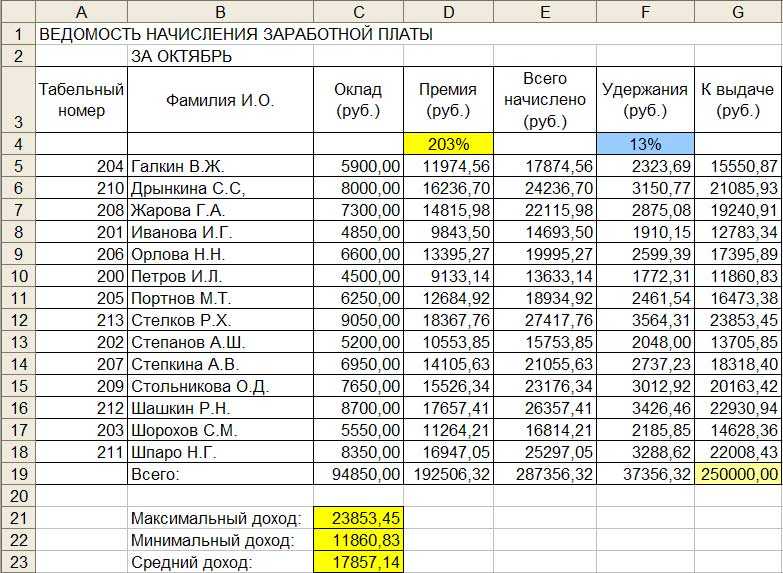

Например, ежемесячный оклад сотрудника составляет 120 тыс. руб. плюс премия в размере 10% (12 тыс. руб). Итого за месяц он получит 132 тыс. руб. Делим эту сумму на 20 рабочих дней и получаем 6,6 тыс. руб. за один день. Сотрудник в первой половине месяца был на работе 10 дней. Умножаем 6,6 тыс. руб. на 10 дней и получаем авансовую сумму — 66 тыс. руб.

Также возможен расчет авансовой выплаты в процентах от общей суммы заработной платы. Рекомендуемая ставка — 45-50%.

Новости

В России изменились правила выплаты аванса и основной части оклада. Ситуацию комментирует доцент кафедры экономики и финансов Алтайского филиала Президентской академии Ирина Куликова.

В соответствии с трудовым законодательством (ст. 136 ТК РФ) заработная плата выплачивается не реже двух раз в месяц: сначала за первую половину месяца, а потом за вторую. До 2023 года работодатели удерживали НДФЛ только один раз со всей суммы заработной платы за месяц при окончательной ее выплате работнику. Такой порядок был предусмотрен п. 2 ст. 223 НК РФ, согласно которому датой фактического получения дохода в виде заработной платы признавался последний день месяца, за который она была начислена, поэтому аванс не считался полученным, а НДФЛ не начислялся и не удерживался. Кроме того, сроки уплаты НДФЛ в бюджет зависели от вида дохода, который получил работник организации, например, налог с заработной платы следовало перечислять в бюджет не позднее следующего рабочего дня после выплаты, а с сумм больничных и отпускных в последний день месяца, в котором их выплатили.

С января текущего года начал действовать иной порядок признания –доход считается фактически полученным в день выплаты заработной платы: наличными на руки или посредством перечисления на счет в банке (п. 1 ст. 223 НК РФ). Теперь работодатели исчисляют суммы НДФЛ на дату фактического получения дохода, определяемого в соответствии со ст. 223 НК РФ и абз. 1 п. 3 ст. 226 НК РФ, нарастающим итогом с начала налогового периода (календарного года).

С 1 января этого года работодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца (п. 6 ст. 226 НК РФ) – единая дата уплаты налогов. Особые сроки уплаты НДФЛ установлены для декабря и января: за период с 1 по 22 января налог надо перечислить не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня года.

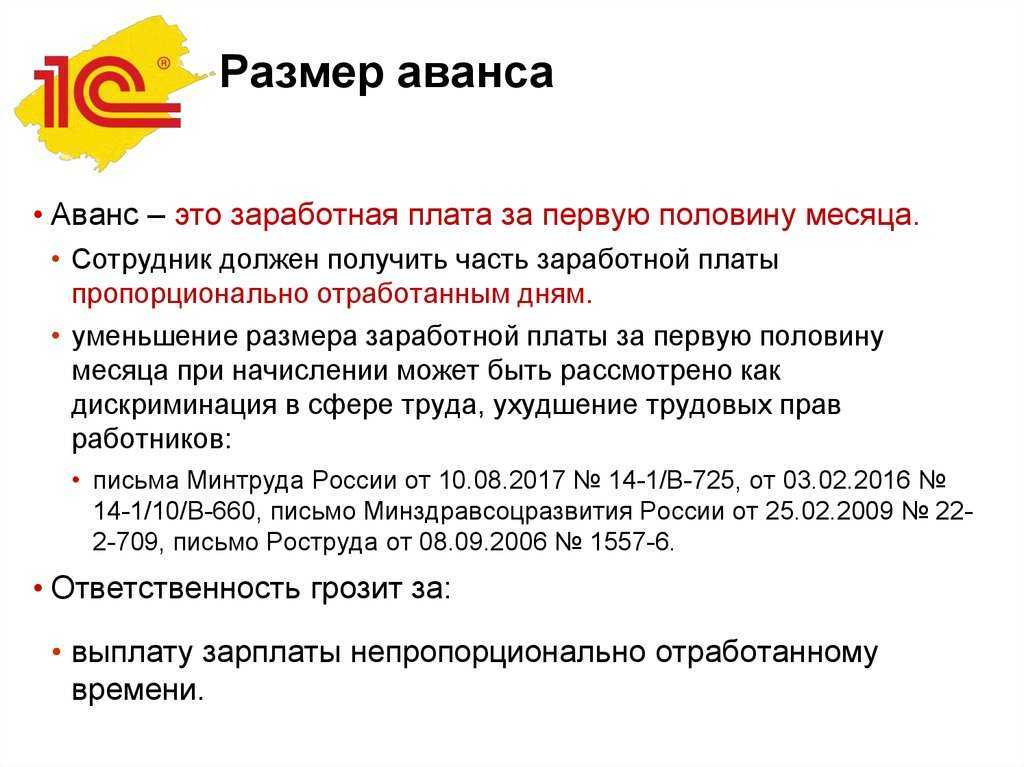

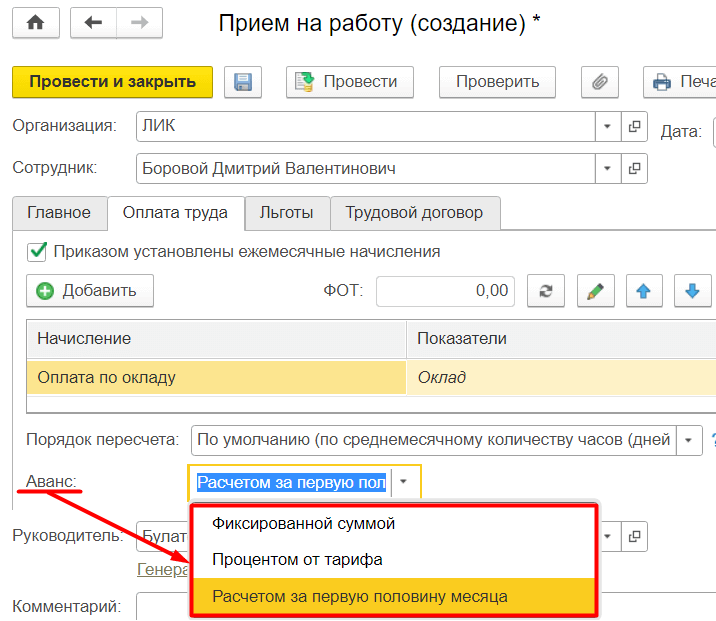

В трудовом законодательстве отсутствует понятие аванса, но на практике используется именно такая терминология. В нормативных документах так же не прописана методика определения размера аванса. В настоящее время так называемый аванс – это оплата фактически отработанного времени. Такой способ расчета аванса учитывает интересы сотрудника и работодателя, но он наиболее трудоемкий для работников бухгалтерии, так как в каждом месяце сумма заработной платы может отличаться из-за разного количества рабочих дней, выходных, праздников и т.п. Использовать на практике вариант определения суммы аванса в виде процента от заработной платы (например, 50%) с учетом вступивших в силу изменений в законодательстве не рекомендуется, так как высока вероятность возникновения переплат по заработной плате.

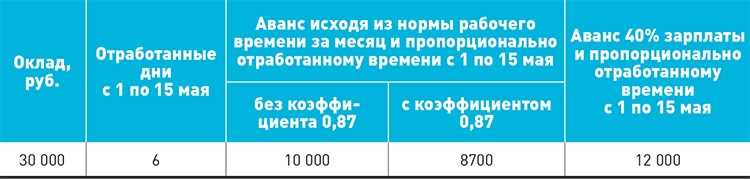

В отношении сроков выплаты заработной платы ничего не поменялось: как и прежде работодатели должны руководствоваться нормами ст. 136 ТК РФ. Так заработная плата за первую половину месяца должна начисляться с 1-го по 15-е число каждого месяца, а заработная плата за вторую половину месяца – с 16-го по последнее число. Заработная плата за первую половину месяца выплачивается с 15-го по последнее число месяца, а заработная плата за вторую половину месяца – с последнего числа текущего месяца по 15-е число следующего месяца, то есть, между выплатами должно быть 15 календарных дней.

Как было до этого года. Работнику за март начислили заработную плату 43 000 руб. Аванс 15 000 руб. выплатили 15 марта, а основную заработную плату 31 марта. Сумма НДФЛ 5 590 руб. (43 000 руб. х 13%). Налог удерживали полностью при выплате основной части заработной платы за месяц, то есть 31 марта работник получал 22 410 руб. (43 000 руб. – 15 000 руб. – 5 590 руб.).

Как стало в текущем году. При выплате заработной платы работнику за первую половину месяца (раньше это был аванс) организация удержит 15 марта НДФЛ в размере 1 950 руб. (15 000 руб. х 13%). 31 марта при выплате заработной платы за вторую половину месяца налог удержат вновь в размере 3 640 руб. (28 000 руб. х 13%). Общая сумма НДФЛ за месяц в новых условиях не изменилась – 5 590 руб. (3640 руб. + 1 950 руб.). Согласно новым правилам не позднее 28 марта следует уплатить в бюджет сумму НДФЛ, удержанную с заработной платы работника за вторую половину февраля, и сумму НДФЛ, удержанную за первую половину марта.

Также, если в нынешнем году работодатель выплатит заработную плату 28 декабря, НДФЛ он должен заплатить не позднее 29 декабря, в последний рабочий день года.

Сколько процентов от зарплаты составляет аванс

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

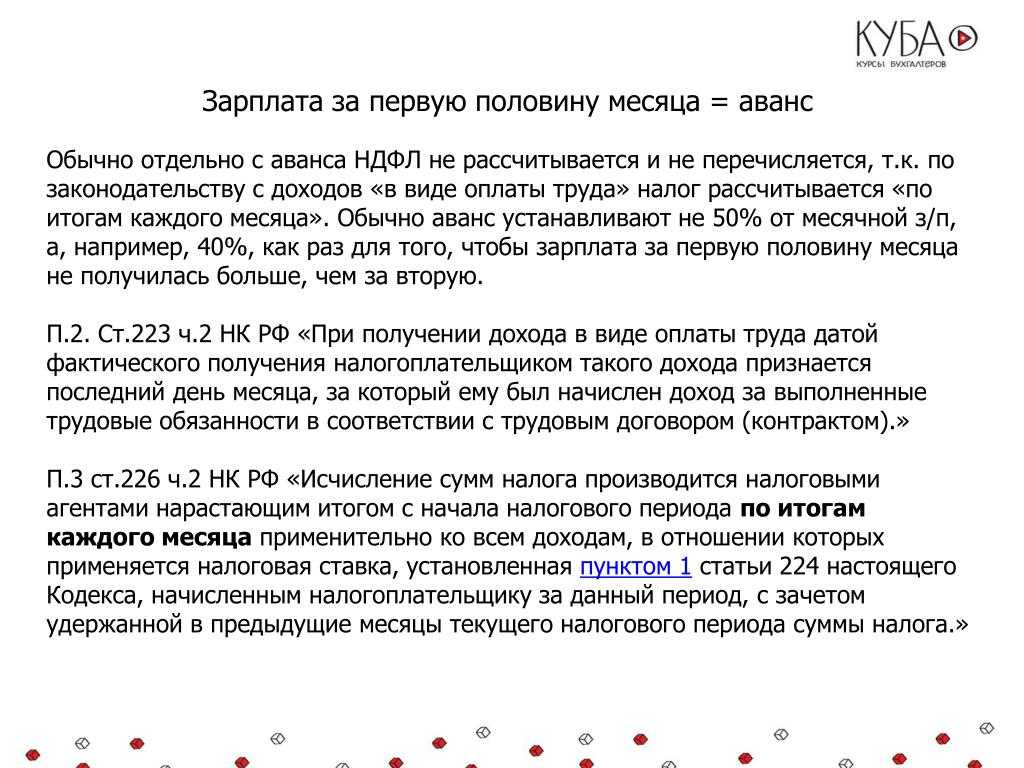

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ:

Что делать, если карта сотрудника заблокирована

Работодатель может столкнуться с ситуаций, когда не может выплатить зарплату или аванс по вине сотрудника. Например, банк заблокировал карту. В этом случае деньги вернуться работодателю на расчетный счет. Он должен уведомить сотрудника о данном факте.

Доказательством того, что попытка перевести зарплату была сделана, служит реестр за выплату, отправленный в банк, и выписка из банка о перечислении и возврате средств.

Уместно будет в текст трудового договора включить пункт, что работник обязуется предупреждать работодателя в случае блокировки карты или получения новой с иными реквизитами.

О чем говорит законодательство

В статье 136 ТК установлены правила установления срока выплаты зарплаты и аванса. Здесь не указаны конкретное даты, но даны рекомендации, какие сроки зарплаты предусмотреть, составляя тексты трудового договора и положения локальных актов.

Важно! Основное правило — выплата должна производиться два раза в месяц. На практике принято называть их аванс и зарплата

В Трудовом Кодексе таких понятий нет. Здесь для обеих выплат применяется понятие «заработная плата».

Существует порядок установления дат. Период между выплатами не может превышать 15 дней. Нарушать это положение закона нельзя, независимо от воли работников.

Согласно законодательству, нужно учитывать два момента: обязанность выплачивать зарплату два раза в месяц. Что касается переноса выплаты срока конкретному работнику, то здесь имеются некоторые нюансы.

При переносе срока одной из выплат не выполняется условие о периоде между авансом и зарплатой — 15 календарных дней. Поэтому делать такое можно лишь в крайнем случае, руководствуясь заявлением сотрудника и положениями локальных актов. Для этого нужно разработать методику.

Еще одно важное правила — общая сумма оплаты труда за месяц должна быть выплачена не позднее 15 числа следующего месяца. Если один из сроков попадает на выходной или праздничный день, то оплату нужно произвести заранее.

Для тех, кто хочет научиться бухгалтерии с нуля и применять знания на любом участке учета: вести бухгалтерский, налоговый и кадровый учет, сдавать любую отчетность, работать в 1С, управлять финансами и оптимизировать налоги, мы разработали новый курс профессиональной переподготовки Бухгалтер с нуля: учет, налоги, 1С.

После курса вы станете не просто бухгалтером, а бухгалтером-универсалом, который разбирается в учете и налогах, а также может защитить компанию от налоговых проверок, выбрать метод налоговой оптимизации, внедрить ФСБУ и управленческий учет.

В честь Дня бухгалтера продаем курс со скидкой: 9 900 ₽ 29 990 ₽.

Часто задаваемые вопросы

Вопрос № 1. Обязательно ли выплачивать аванс?

Ответ: в законодательстве не существует такого понятия, как аванс по заработной плате. Он называется заработная плата за первую половину месяца. Согласно ТК РФ заработная плата должна выдаваться не реже, чем каждые полмесяца. То есть, если зарплата выплачивается раз в месяц, то это прямое нарушение требований ТК РФ. За такие нарушения предусмотрена административная ответственность. Поэтому выдавать аванс нужно обязательно во избежание штрафов.

Важно! Если сотрудник заявил, что согласен получать зарплату один раз в месяц, то это не имеет никакого значения. Работодатель все равно должен исчислять и выплачивать аванс

Это касается и работников-совместителей: зарплата выплачивается два раза в месяц (Письмо Роструда от 30.11.2009 № 3528-6-1).

Вопрос № 2. Каковы особенности заполнения платежки банк при перечислении аванса сотруднику

Ответ: Заполнение такого документа имеет отличия от основного. В графе прописывается, что осуществляется выплата заработной платы за первую половину месяца, а также указываются реквизиты платежной ведомости за соответствующий период расчета.

Вопрос № 3. Удерживаются ли налоги с авансовых платежей заработной платы?

Ответ: Нет, налоги и взносы в фонды не начисляются на сумму выплат зарплаты за первую половину месяца. НДФЛ начисляется бухгалтером только в последний день месяца, за который начислен заработок, или последний день работы трудящегося.

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

По ТК РФ зарплата выплачивается дважды в месяц с интервалом в 15 календарных дней. Заработную плату за первую половину месяца традиционно все называют «авансом». Аванс не может быть меньше сумму зарплаты, рассчитанной за фактически отработанное время. Но, в нем могут не учитываться стимулирующие выплаты, если их размер зависит от итогов работы за месяц.

ТК РФ в статье 136 требует выплачивать заработную плату работникам не реже чем каждые 15 дней и рассчитывать ее пропорционально отработанному времени либо выполненной норме труда.

То есть, при расчете заработной платы за первую половину месяца бухгалтер обязан учитывать:

- фактически отработанное сотрудником время или норму;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов месяца, например, работа в ночное время, доплата за совмещение и т.п.;

- объем выполненной месячной нормы рабочего времени.

Минтруд придерживается точно такой же позиции, которую озвучивал неоднократно в своих письмах. Например, в письме от 03.02.2016 № 14-1/10/В-660 говорится, что при определении размера зарплаты за полмесяца нужно учитывать реально отработанное сотрудником время (фактически выполненную им работу).

Если в компании установлены премии и другие стимулирующие выплаты, которые рассчитываются по результатам работы за месяц, их учитывают только при расчете зарплаты по итогам месяца и включают во вторую часть выплаты месячной зарплаты.

Сдельщикам, как и работникам «на окладах» аванс платится за фактически выполненную ими работу с 1-го по 15-е число месяца.

Суть статьи 136 ТК РФ и позиции Минтруда состоит в том, заработную плату за первую половину месяца нужно рассчитывать пропорционально отработанному времени. И это не зависит от системы оплаты труда, принятой компанией.

Это почти полностью исключает возможность, установить в компании размер аванса в процентном соотношении к окладу или в фиксированной сумме. Такие правила расчета аванса считаются нарушением трудового законодательства. Это находит отражение в судебных разбирательствах, например, в определении 7-го кассационного суда общей юрисдикции от 03.02.2022 № 88-1828/2022 по делу № 2-1496/2021.

Кроме того, если компания выплачивает аванс в размере меньшем чем зарплата, рассчитанная за первую половину месяца по фактически отработанному времени (выполненной норме), руководитель компании и организация могут быть оштрафованы по ч.6 ст. 5.27 КоАП на сумму от 10 000 до 20 000 руб. и на сумму от 30 000 до 50 000 руб. соответственно.

Изменения в части НДФЛ 2023 года и размер аванса

С 2023 года бухгалтерия обязана удержать НДФЛ и с аванса, и с зарплаты по итогам месяца.

По нормам 2022 года только в последний день месяца (дата признания дохода) известно, сколько работнику должен заплатить работодатель. То есть, до окончания месяца доход в виде зарплаты не может считаться полученным, а значит НДФЛ не может быть исчислен и удержан. Но, на практике больше половины бухгалтеров все равно удерживали НДФЛ с суммы аванса, просто не перечисляли налог в бюджет. А весь НДФЛ платили в бюджет после выплаты зарплаты за месяц.

Тем более, что это «вшито» почти во все бухгалтерские программы.

С 2023 года дата получения физлицом дохода для целей НДФЛ – день, когда работнику была произведена выплата, а не последний рабочий день (как было раньше). Получается, что как бы узаконили то, что и было раньше.

Только в тех компаниях, где при расчете аванса не удерживали НДФЛ, работники с 2023 стали получить чуть меньше при выплате аванса и чуть больше при выплате зарплаты за месяц.

Как можно установить аванс в фиксированной сумме или в процентном соотношении

Итак, по ТК РФ заработная плата платится по фактически отработанному времени или выполненной норме: это касается и аванса за первую половину месяца, и зарплаты по итогу.

В принципе аванс можно установить в процентах, прямого запрета нет

Важно, чтобы эта сумма не была меньше суммы за фактически отработанное время. Это в диапазоне 40-50%

До принятия такого решения нужно сравнить эту сумму с оплатой за фактически отработанное время.

Уменьшение размера аванса может рассматриваться как дискриминация в сфере труда, умаление трудовых прав физлиц (письма Минтруда от 20.03.2019 № 14-1/В-177, от 10.08.2017 № 14-1/В-725).

Но, если у компании есть стимулирующие выплаты, которые рассчитываются по итогам месяца и это закреплено в локальных нормативных актах, произведя определенные расчеты, бухгалтерия может формально «выйти» на показатели для установления аванса в фиксированной сумме или процентах. Может оказаться так что, например, 40% от оклада это и будет половина заработной платы. А оставшиеся 60% – это зарплата плюс премии за месяц.

Можно выбрать любые даты выплат

Точные дни выплаты зарплаты за первую и вторую половину месяца выбирает работодатель. Ориентируйтесь на такие временные промежутки: сроки для зарплаты за первую половину месяца планируйте на 16−30-е (31-е) числа, а за вторую половину — на 1−15-е числа.

Эти даты могут быть любыми, лишь бы по выше описанным правилам:

- 1-е число — аванс, 15-е — зарплата;

- 28-е — аванс, 12-е — зарплата;

- 10-е, 20-е и 30-е — по 1/3 зарплаты;

- 7-е, 14-е, 21-е, 30-е — по 1/4 зарплаты.

Важно: Роструд не рекомендует платить аванс в последние дни месяца

Дни, когда сотрудник получает зарплату и аванс, работодатель должен указать в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Если даты указаны в правилах трудового распорядка, в трудовом договоре делают ссылку на них: «Даты выплаты заработной платы указаны в Правилах внутреннего трудового распорядка».

Там же есть раздел «Порядок расчетов». В этом разделе работодатель как раз и пишет, в каких числах месяца выплачивается зарплата.

Первое число — это дата выплаты аванса, а второе — зарплаты за прошедший месяц

Частый вопрос: как платить новому сотруднику. Например, в компании 30-го числа выдают аванс, а зарплату в следующем месяце — 15-го. Выходит, что новый сотрудник месяц будет без зарплаты, а это нарушение.

Иванов устроился в компанию первого марта. Все сотрудники получили 15 марта зарплату за февраль, а Иванов — нет, потому что не работал в феврале. Первую выплату, аванс за март, Иванов получит через месяц — 30 марта. Так нельзя.

Чтобы соблюсти требование о зарплате каждые полмесяца, работодатель описывает процесс выплаты для новичков в правилах внутреннего трудового распорядка.

Новым сотрудникам выдают дополнительный аванс так, чтобы выплата зарплаты была не реже двух раз в месяц

Аванс для нового сотрудника считают по фактически отработанным дням: то есть он получит не половину зарплаты, а столько, сколько заработал с момента выхода на работу.