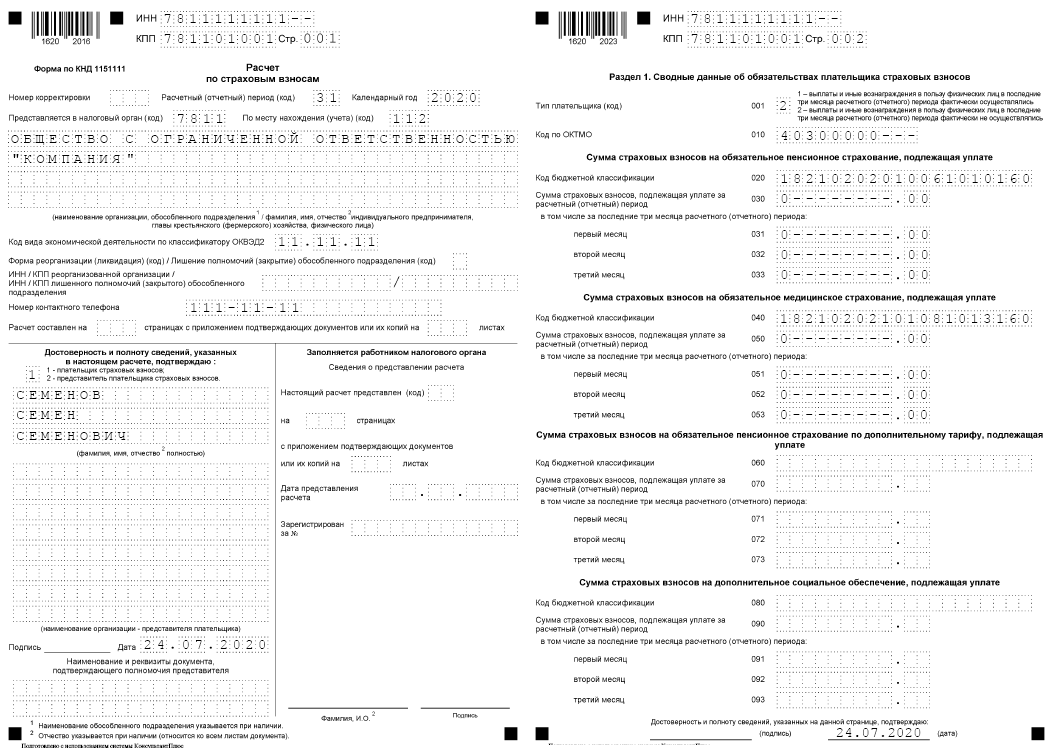

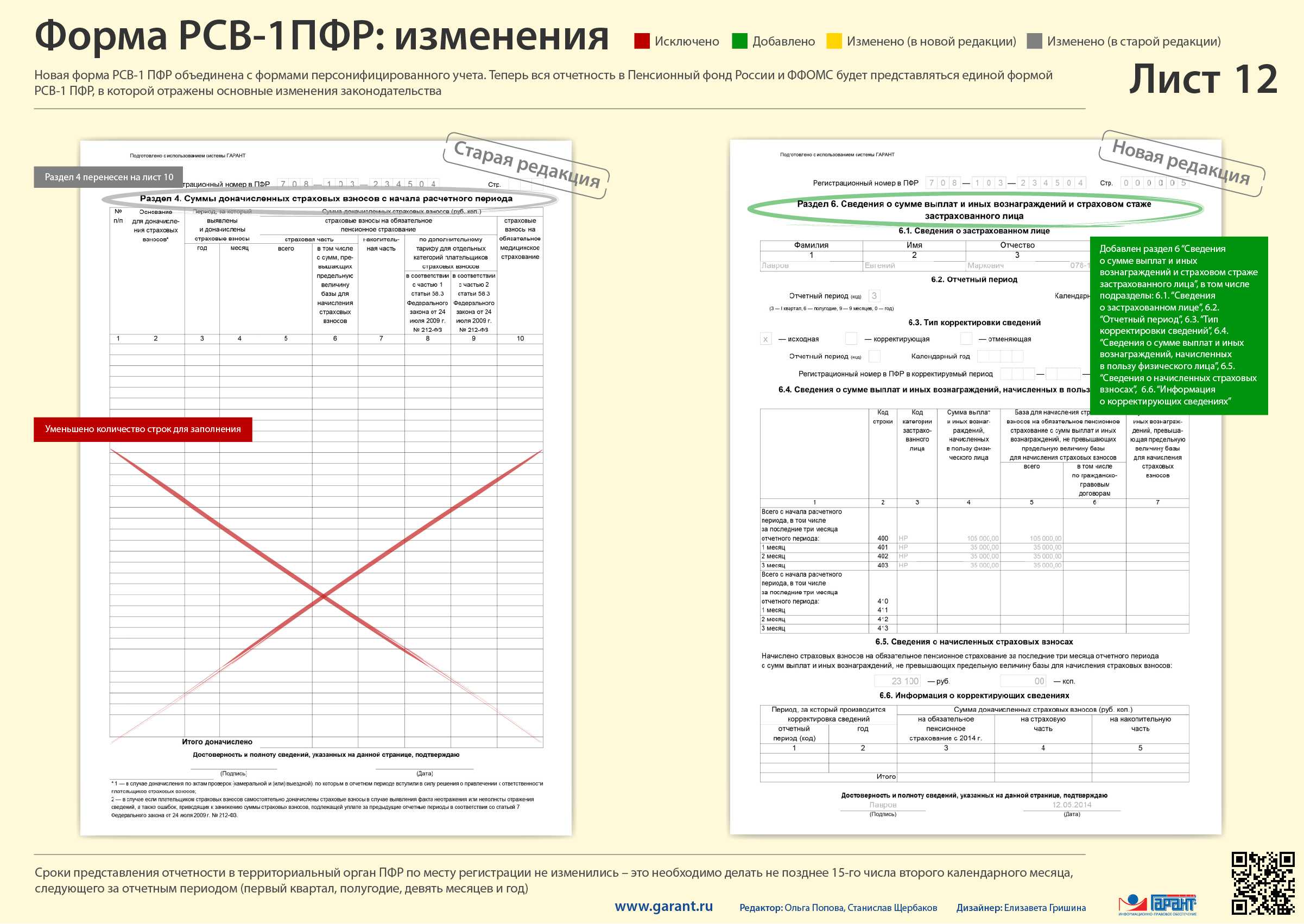

Из каких разделов состоит отчет

Форма и порядок ее заполнения утверждены Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@.

Отчет «Расчет по страховым взносам» состоит из разделов:

-

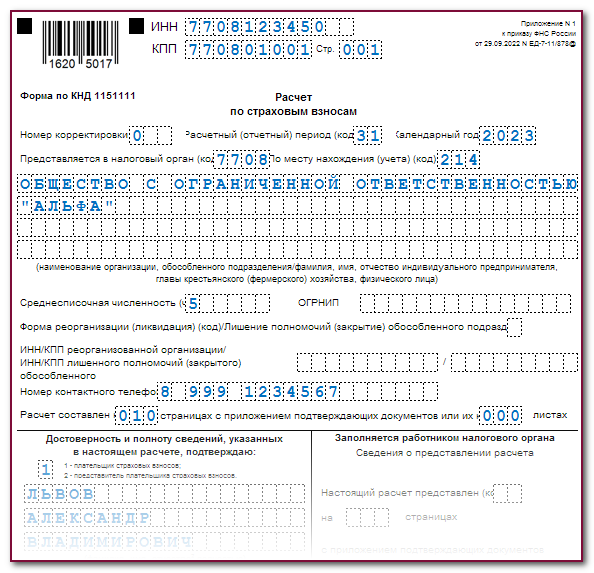

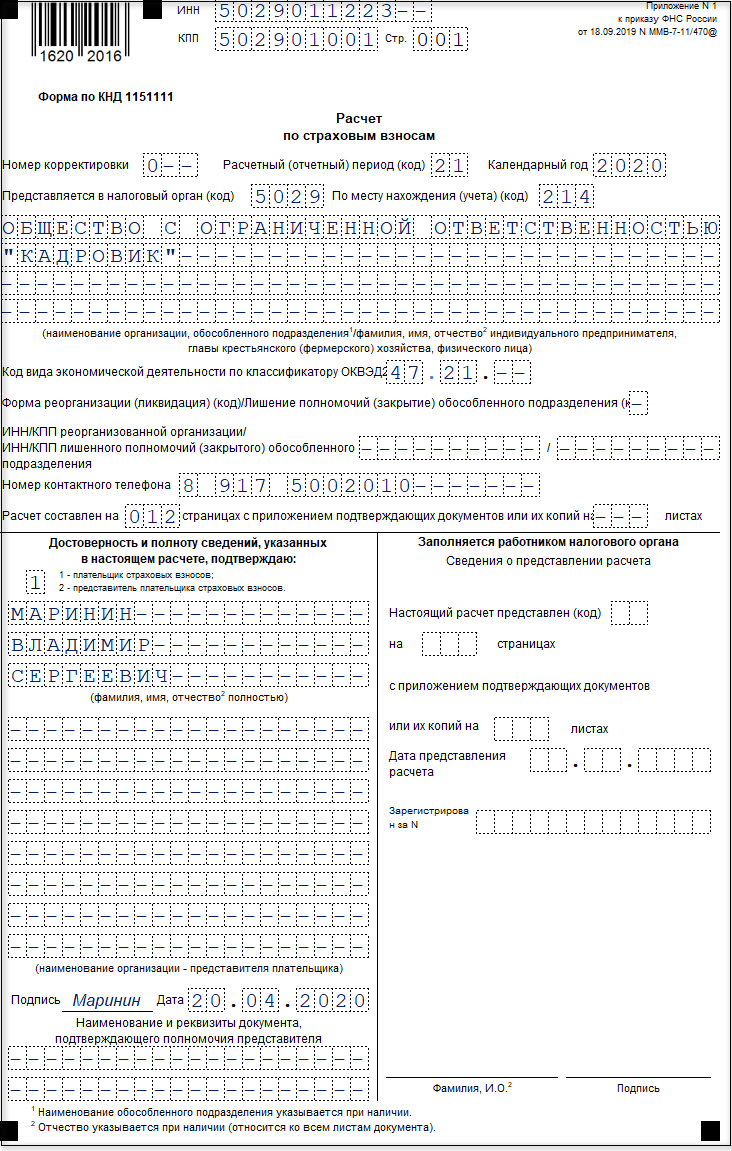

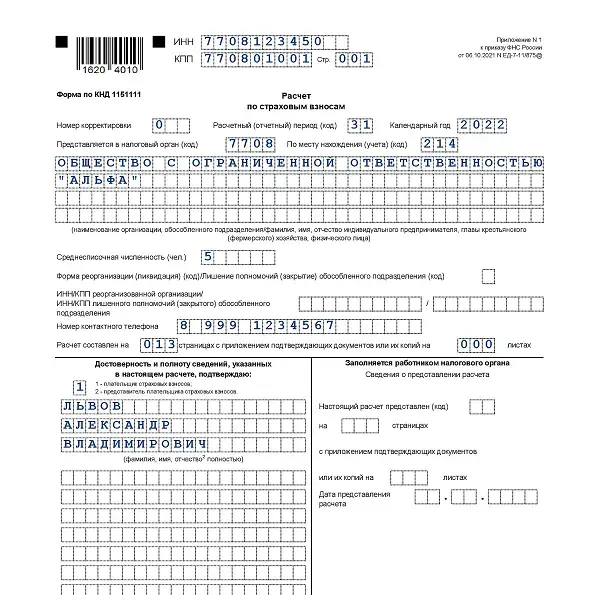

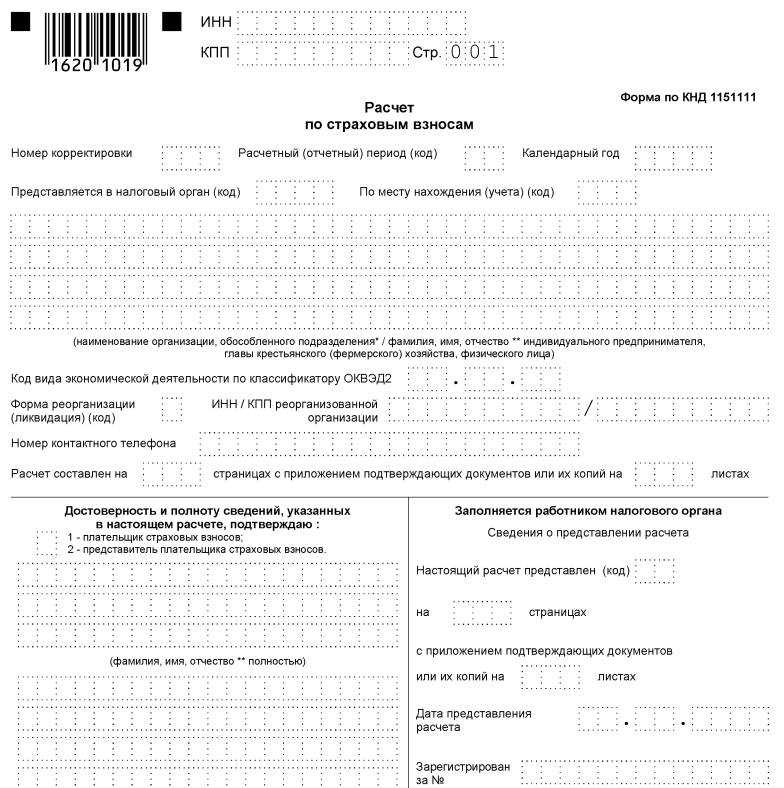

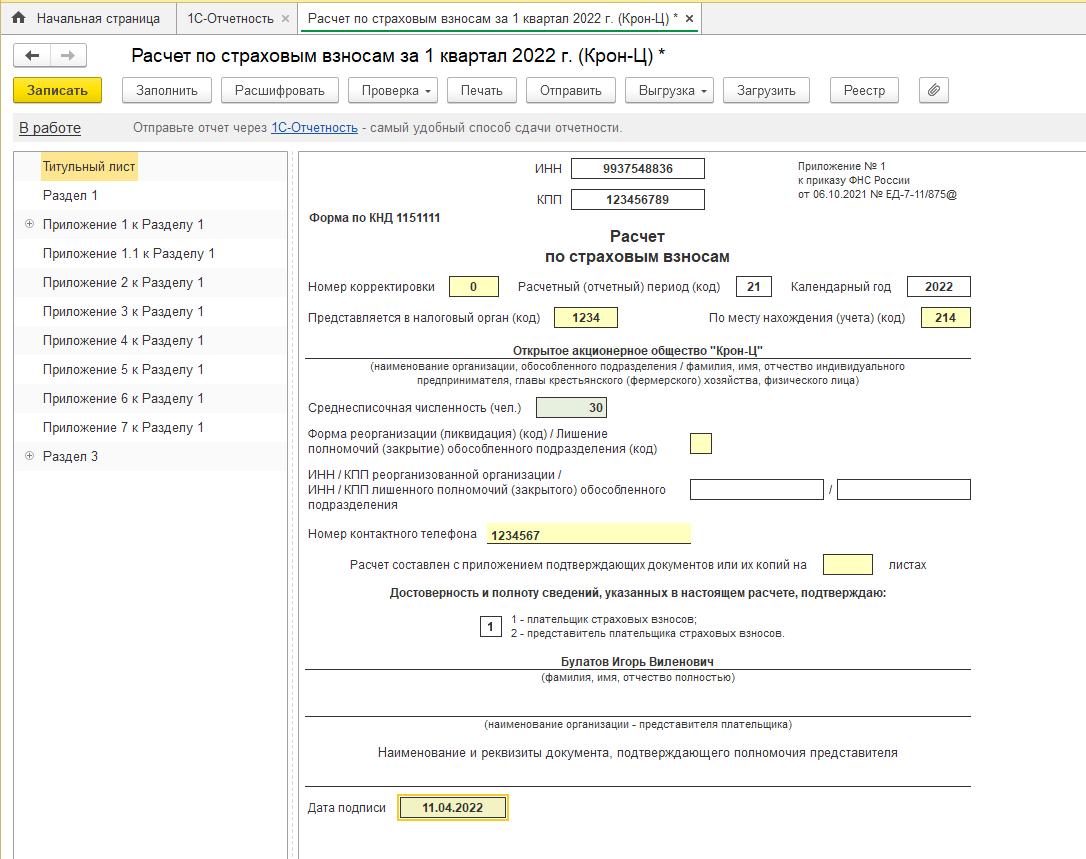

Титульный лист – где указываются регистрационные данные по организации, данные о среднесписочной численности, данные о подписанте;

-

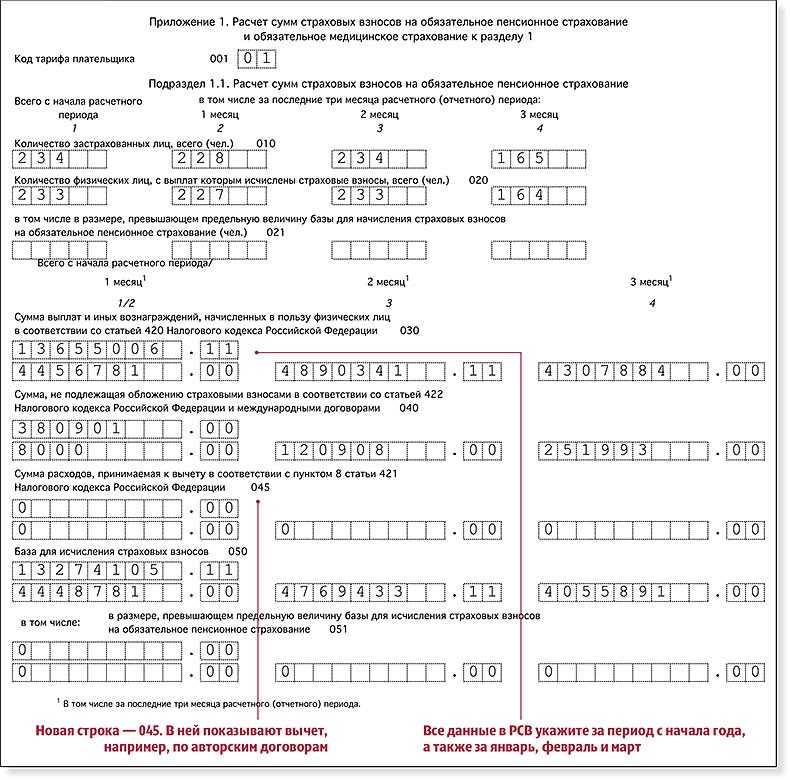

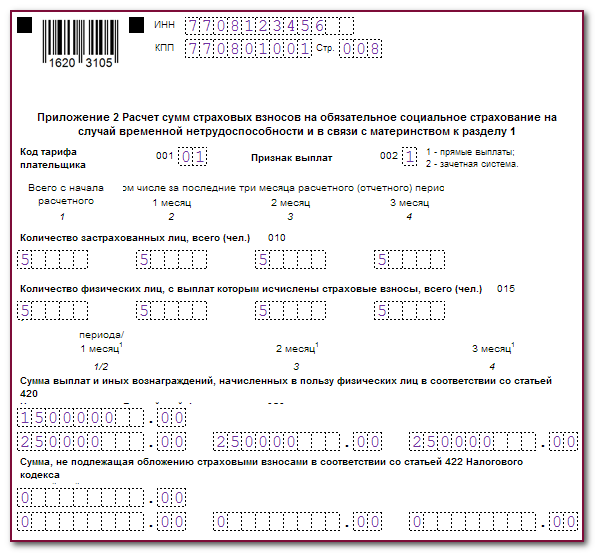

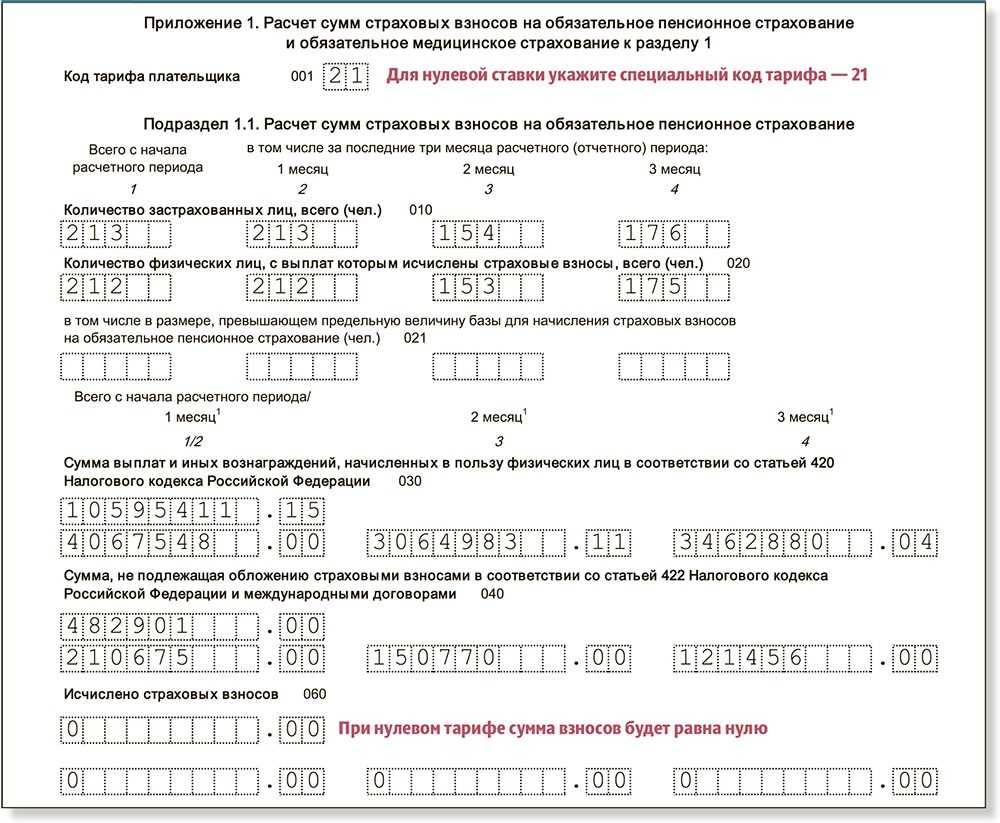

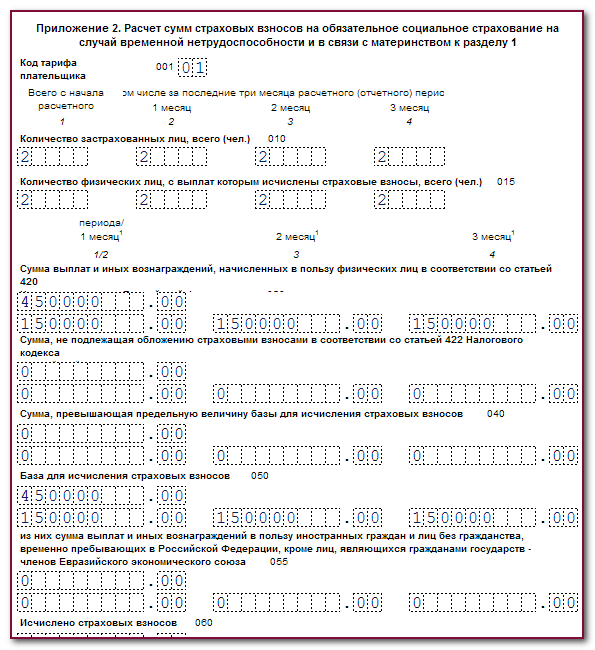

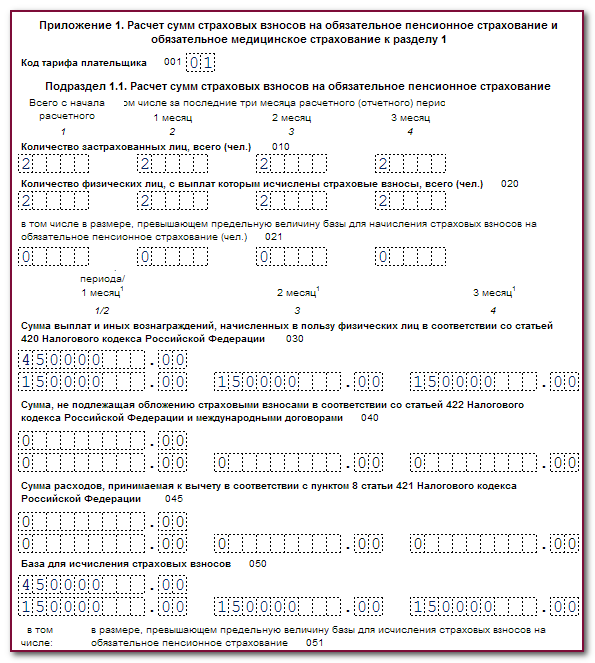

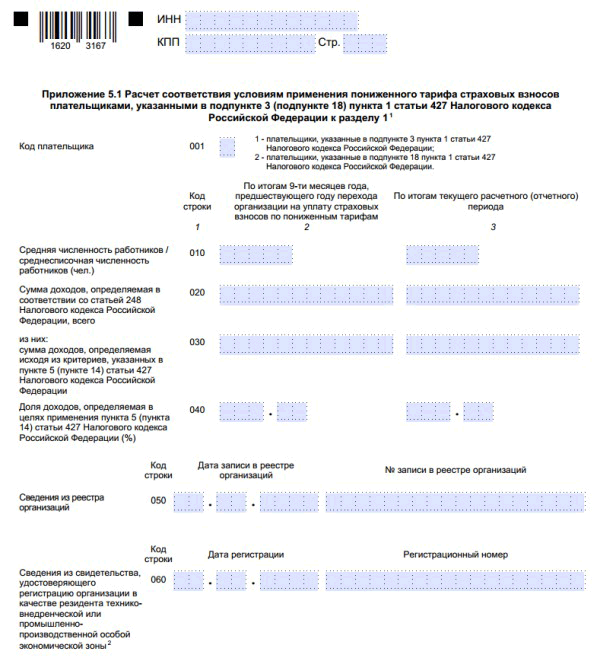

Раздел 1 – содержит сводные данные и состоит из нескольких Приложений к Разделу 1;

-

Раздел 2 – заполняется главами крестьянских (фермерских) хозяйств и содержит данные по суммам страховых взносов;

-

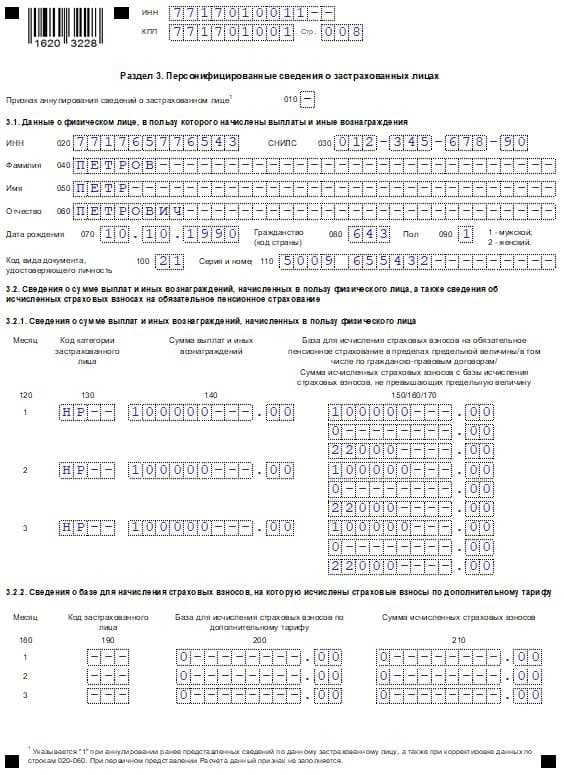

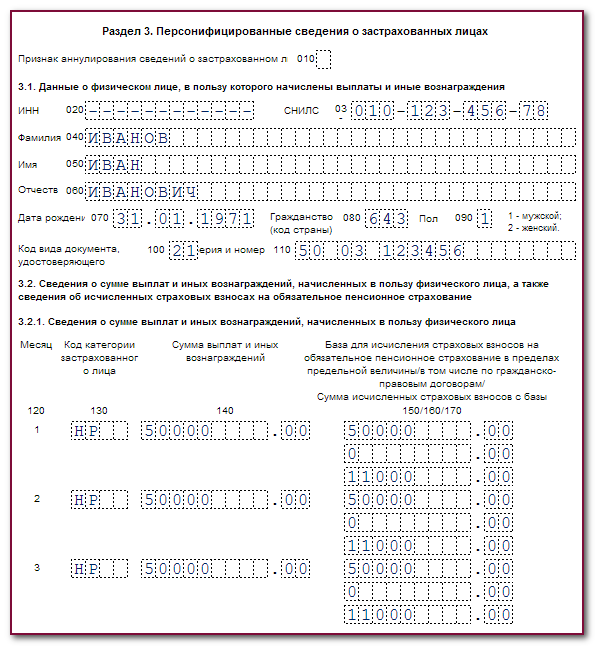

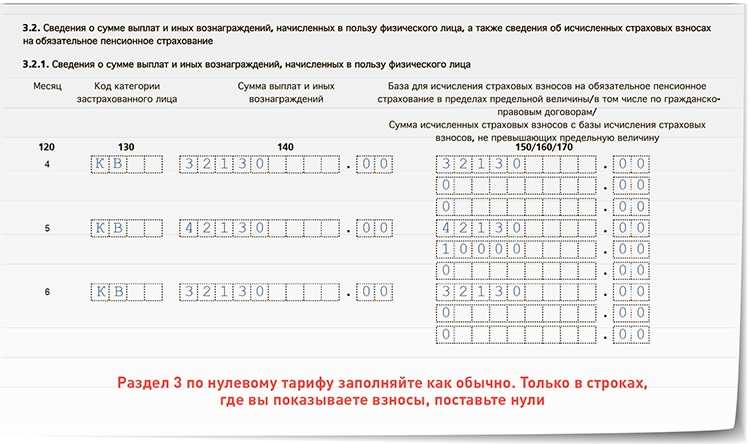

Раздел 3 – содержит сведения о сумме начислений, сумме взносов за последние 3 месяца отчетного периода, а также содержит данные по ИНН, СНИЛС, ФИО, паспортных данных по каждому из сотрудников.

После заполнения отчета для анализа заполненных сумм в отчете рекомендуем выполнить проверку контрольных соотношений. Для этого необходимо нажать кнопку «Проверка» в отчете и выбрать «Проверить контрольные соотношения», после чего будет отображен результат проверки контрольных соотношений.

Из вышедшего результата проверки можно расшифровать соотношение показателей – для этого дважды необходимо нажать на интересующее КС и справа отобразится расшифровка.

Эти показатели также можно расшифровать двойным нажатием мышки на интересующую сумму в расшифровке – программа отобразит эту сумму в самой форме РСВ.

Сроки сдачи отчётности в ИФНС в 2024 году

Пример расчёта для заполнения РСВ

Чтобы проще было понять, как заполнять РСВ, разберём это на примере субъекта малого предпринимательства ООО «Весна». Данные для расчёта взносов представлены в таблице.

Таблица 1. Исходные данные

| Параметр | Значение |

|---|---|

|

Название |

ООО «Весна» |

|

Единственный работник |

Борисов Иван Сергеевич, директор |

|

Зарплата работника |

100 000 рублей / месяц |

|

Были ли другие выплаты |

Нет |

|

Было ли превышение предельной величины базы для начисления взносов (2 225 000 рублей) |

Нет |

|

МРОТ на начало 2024 года |

19 242 рубля |

|

Ставка взносов по единому тарифу в пределах МРОТ |

30% |

|

Ставка взносов по единому тарифу свыше МРОТ |

15% |

Сначала нужно рассчитать взносы работника. Поскольку компания является субъектом МСП, то ежемесячно применяет два разных тарифа:

- 30% – с суммы 19 242 рубля;

- 15% – с суммы 80 758 (100 000 — 19 242).

Рассчитаем страховые отчисления за один месяц отчётного периода:

19 242 * 30% + 80 758 * 15% = 5 772,6 + 12 113,7 = 17 886,3 рубля.

Поскольку в нашем примере сумма выплат постоянная, то все прочие месяцы взносы меняться не будут. Поэтому для упрощения примера сразу приведём результаты расчётов (в рублях).

Таблица 2. Расчёт взносов для примера

| Доход до МРОТ | Взносы по ставке 30% (до МРОТ) | Доход сверх МРОТ | Взносы по ставке 15% (сверх МРОТ) | Всего доход | Всего взносов | |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Январь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Февраль | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Март | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Итого за 3 последних месяца | 57726 | 17317,8 | 242274 | 36341,1 | 300000 | 53658,9 |

| Итого с начала года | 57726 | 17317,8 | 242274 | 36341,1 | 300000 | 53658,9 |

Обратите внимание: при заполнении РСВ за 1 квартал две последние строки будут совпадать, но в остальных периодах они будут отличаться

Что меняется в 2024 году

Как и прежде, большая часть налогов и взносов в 2024 году перечисляется единым налоговым платежом (ЕНП) на единый налоговый счёт (ЕНС). Перечень платежей, входящих в ЕНП, не изменился. По-прежнему некоторые суммы нужно перечислять отдельно, то есть вне рамок единого платежа. К ним относятся, например, отчисления за работников на случай травм и профзаболеваний. Поэтому всем работодателям в 2024 году снова придётся перечислять взносы на травматизм в СФР отдельно от других сумм.

Ещё одно новшество 2024 года связано с НДФЛ. Этот налог теперь нужно перечислять два раза в месяц. Для его расчёта и уплаты введены новые периоды: с 1 по 22 число и с 23 по последнее число месяца. Таким образом, в году теперь 24 расчётных периода по НДФЛ (в 2023 году их было 13). Подавать уведомления об исчисленных суммах этого налога нужно так:

- в отношении сумм, начисленных и удержанных с 1 по 22 число – до 25 числа;

- в отношении сумм, начисленных и удержанных с 23 числа по конец месяца – до 3 числа следующего месяца.

Напомним, что если крайняя дата срока попадает на выходные дни или праздники, то срок переносится вперёд – на ближайший рабочий день. В 2024 году будет немало таких переносов. Некоторые случаи мы дополнительно прокомментировали непосредственно в таблице.

А теперь подробнее рассмотрим календарь 2024 года.

Уверены, что именно вам нужно разбираться в нюансах?Отдайте бухучет профессионалам. Финансовые гарантии

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Сроки уплаты налогов

Крайние сроки в нашем календаре налогоплательщика разбиты на две группы: платежи за работников и собственные платежи компании, связанные с её налоговым режимом.

Сроки уплаты НДФЛ и взносов за работников в 2024 году

|

1. НДФЛ налогового агента |

|||

|

Период начисления |

Срок уплаты |

Период начисления |

Срок уплаты |

|

1-22 января |

29 января |

1-22 июля |

29 июля |

|

23-31 января |

5 февраля |

23-31 июля |

5 августа |

|

1-22 февраля |

28 февраля |

1-22 августа |

28 августа |

|

23-29 февраля |

5 марта |

23-31 августа |

5 сентября |

|

1-22 марта |

28 марта |

1-22 сентября |

30 сентября |

|

23-31 марта |

5 апреля |

23-30 сентября |

7 октября |

|

1-22 апреля |

2 мая (28.04-01.05 – выходные / праздники) |

1-22 октября |

28 октября |

|

23-30 апреля |

6 мая |

23-31 октября |

5 ноября |

|

1-22 мая |

28 мая |

1-22 ноября |

28 ноября |

|

23-31 мая |

5 июня |

23-30 ноября |

5 декабря |

|

1–22 июня |

28 июня |

1-22 декабря |

28 декабря (рабочая суббота) |

|

23-30 июня |

5 июля |

23-31 декабря |

28 декабря (последний рабочий день в году) |

|

2. Страховые взносы за работников |

|||

|

Период начисления |

Срок уплаты |

||

|

В СФР (на травматизм) |

В ФНС (ОПС + ОМС + ВНиМ ) |

||

|

Декабрь 2023 |

15 января |

29 января |

|

|

Январь 2024 |

15 февраля |

28 февраля |

|

|

Февраль 2024 |

15 марта |

28 марта |

|

|

Март 2024 |

15 апреля |

2 мая |

|

|

Апрель 2024 |

15 мая |

28 мая |

|

|

Май 2024 |

17 июня |

28 июня |

|

|

Июнь 2024 |

15 июля |

29 июля |

|

|

Июль 2024 |

15 августа |

28 августа |

|

|

Август 2024 |

16 сентября |

30 сентября |

|

|

Сентябрь 2024 |

15 октября |

28 октября |

|

|

Октябрь 2024 |

15 ноября |

28 ноября |

|

|

Ноябрь 2024 |

16 декабря |

28 декабря |

Сроки уплаты налогов компании в рамках налогового режима в 2024 году

|

НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22 января |

|

Январь 2024 |

20 февраля |

|

|

Февраль 2024 |

20 марта |

|

|

Март 2024 |

22 апреля |

|

|

Апрель 2024 |

20 мая |

|

|

Май 2024 |

20 июня |

|

|

Июнь 2024 |

22 июля |

|

|

Июль 2024 |

20 августа |

|

|

Август 2024 |

20 сентября |

|

|

Сентябрь 2024 |

21 октября |

|

|

Октябрь 2024 |

20 ноября |

|

|

Ноябрь 2024 |

20 декабря |

|

|

УСН, авансы и налог |

2023 год |

Организации – 28 марта; ИП — 2 мая |

|

I квартал 2024 |

2 мая |

|

|

полугодие 2024 |

29 июля |

|

|

9 месяцев 2024 |

28 октября |

|

|

ЕСХН, аванс и налог |

2023 год |

28 марта |

|

Полугодие 2024 года |

29 июля |

|

|

Налог на имущество организаций, авансы и налог |

2023 год |

28 февраля |

|

I квартал 2024 |

2 мая |

|

|

Полугодие / II квартал 2024 |

29 июля |

|

|

9 месяцев 2024 / III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

Торговый сбор (для Москвы) |

2023 год |

29 января |

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

НДФЛ для ИП на ОСНО |

2023 год |

15 июля |

|

I квартал 2024 |

25 апреля |

|

|

полугодие 2024 |

25 июля |

|

|

9 месяцев 2024 |

25 октября |

|

|

Страховые взносы ИП за себя в ФНС |

В фиксированной сумме за 2023 год |

9 января (31 декабря 2023 – выходной) |

|

1% от дохода за 2023 год минус 300 тыс. рублей |

1 июля |