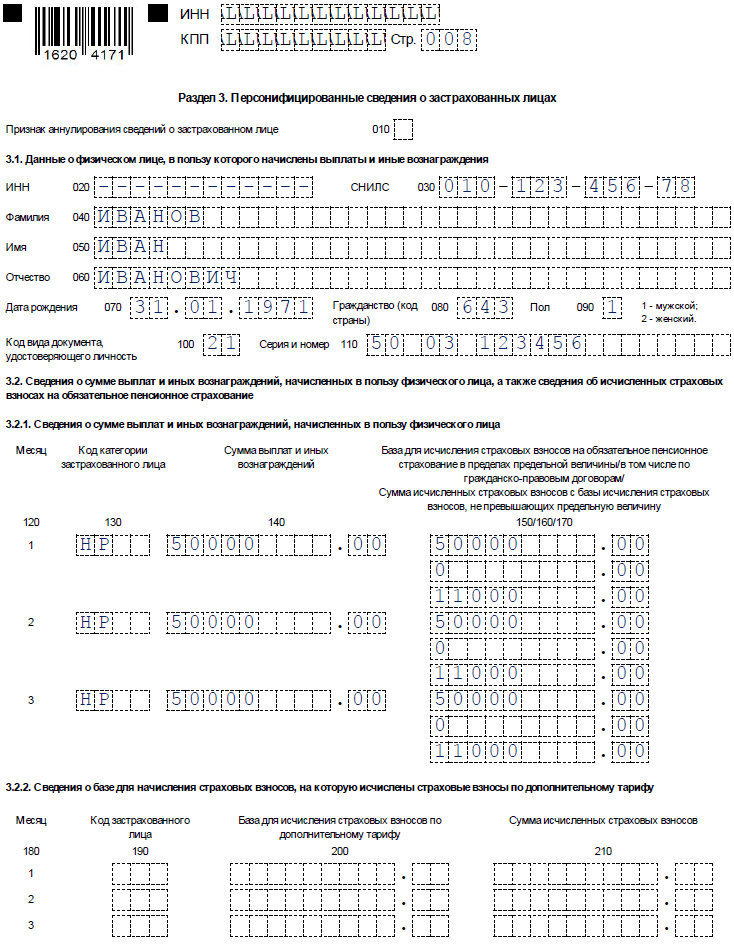

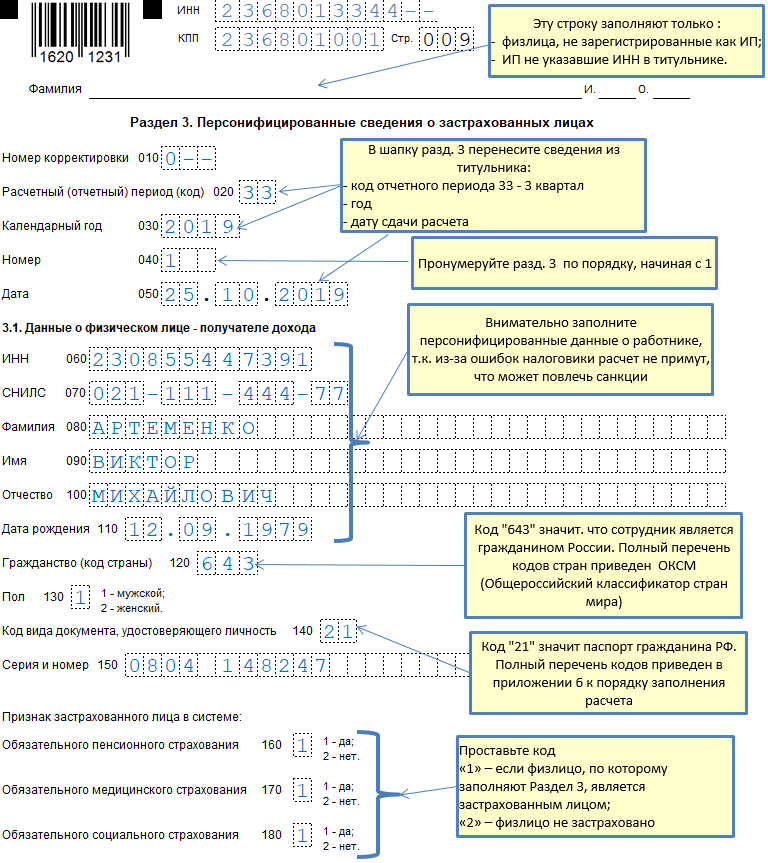

Форма №2: Сведения о застрахованных лицах

Для сдачи РСВ за 1 квартал 2024 года необходимо заполнить форму №2, которая содержит сведения о застрахованных лицах.

Форма №2 включает следующие поля:

- Фамилия, имя, отчество застрахованного лица: необходимо указать полные ФИО каждого застрахованного лица.

- Дата рождения застрахованного лица: указывается дата рождения каждого застрахованного.

- ИНН застрахованного лица: требуется указать индивидуальный номер налогоплательщика для каждого застрахованного.

- Код категории застрахованного лица: необходимо указать код категории, соответствующий каждому застрахованному.

Важно: Заполняйте форму №2 внимательно и корректно, чтобы избежать ошибок при сдаче РСВ. Проверьте все данные перед отправкой формы

Форма №4: Информация о начисленных и выплаченных пособиях

Общая информация

Форма №4 предназначена для предоставления сведений обо всех начисленных и выплаченных пособиях за отчетный квартал.

Инструкции по заполнению формы

1. Введите наименование организации и ее ИНН.

2. Укажите номер квартала и год, за который предоставляются сведения.

3. Заполните таблицу, указав коды и наименования всех видов пособий, начисленных сотрудникам в отчетном квартале, и суммы, которые были выплачены по каждому виду пособия.

4. Разделите суммы на начисленные и выплаченные, указав соответствующую дату начисления и выплаты.

5. Обязательно проверьте правильность заполнения формы и наличие подписи руководителя и главного бухгалтера.

6. Отправьте заполненную форму в налоговый орган в установленный срок.

Персонифицированные сведения о физ.лицах

Персонифицированные сведения в ИФНС должны сдавать страхователи (п. 7 ст. 431 НК). Это плательщики страховых взносов, которые указаны в подпункте 1 пункта 1 статьи 419 НК, пунктах 1.1, 3.2 Порядка (утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@). К ним относят:

- отечественные организации и их подразделения;

- зарубежные организации, осуществляющие деятельность в России;

- ИП с сотрудниками;

- глав КФХ с сотрудниками;

- нотариусов, адвокатов, иных лиц, занимающихся частной практикой, с сотрудниками.

Сроки сдачи персонифицированных сведений в 2024 году следующие:

| За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 (25 февраля – воскресенье) |

| За февраль 2024 г. | 25.03.2024 |

| За март 2024 г. | 25.04.2024 |

| За апрель 2024 г. | 27.05.2024 (25 мая – суббота) |

| За май 2024 г. | 25.06.2024 |

| За июнь 2024 г. | 25.07.2024 |

| За июль 2024 г. | 26.08.2024 (25 августа – воскресенье) |

| За август 2024 г. | 25.09.2024 |

| За сентябрь 2024 г. | 25.10.2024 |

| За октябрь 2024 г. | 25.11.2024 |

| За ноябрь 2024 г. | 25.12.2024 |

| За декабрь 2024 г. | 27.01.2025 (25 января – суббота) |

Общие правила для заполнения форм

При заполнении формы для сдачи РСВ за 1 квартал 2024 года необходимо учитывать следующие общие правила:

- Внимательно проверьте все введенные данные перед отправкой формы, чтобы избежать ошибок и неправильных итоговых результатов.

- Обязательно заполните все обязательные поля формы, отмеченные соответствующим знаком (например, звездочкой).

- Вводите данные только в соответствующие поля, не пытайтесь использовать их для ввода информации, которая не соответствует требованиям формы.

- Следуйте инструкциям, предоставленным вместе с формой, чтобы правильно заполнить все необходимые разделы и поля.

- Используйте легко читаемый и понятный шрифт при заполнении формы, чтобы избежать ошибок при распознавании символов.

- Не забудьте сохранить копию заполненной формы для себя на случай возникновения спорных ситуаций или необходимости предоставления дополнительных документов.

- Проверьте правильность заполнения данных перед отправкой формы, чтобы избежать неудобств и дополнительной работы.

- При возникновении трудностей или вопросов обратитесь за помощью к специалистам или консультантам, чтобы убедиться в правильности заполнения формы и получить необходимую информацию.

Кто и куда сдает РСВ в 2024 году

Согласно п. 1 ст. 419 НК РФ, расчет в 2024 году сдают юрлица и ИП, которые выплачивают физлицам облагаемые взносами доходы. Сведения предоставить нужно в налоговый орган:

- организации – по своему адресу нахождения и по местонахождению обособленных подразделений, которые имеют расчетный счет и самостоятельно начисляют зарплату сотрудникам;

- ИП и частнопрактикующие граждане – по месту проживания;

- главы крестьянско-фермерских хозяйств – по месту учета.

В зависимости от количества лиц, которым в отчетном периоде начисляли облагавшиеся взносами суммы, отчет сдают следующим способом:

- в бумажном виде или по желанию по ТКС, если их не больше 10 человек;

- в электронном варианте – от 11 человек.

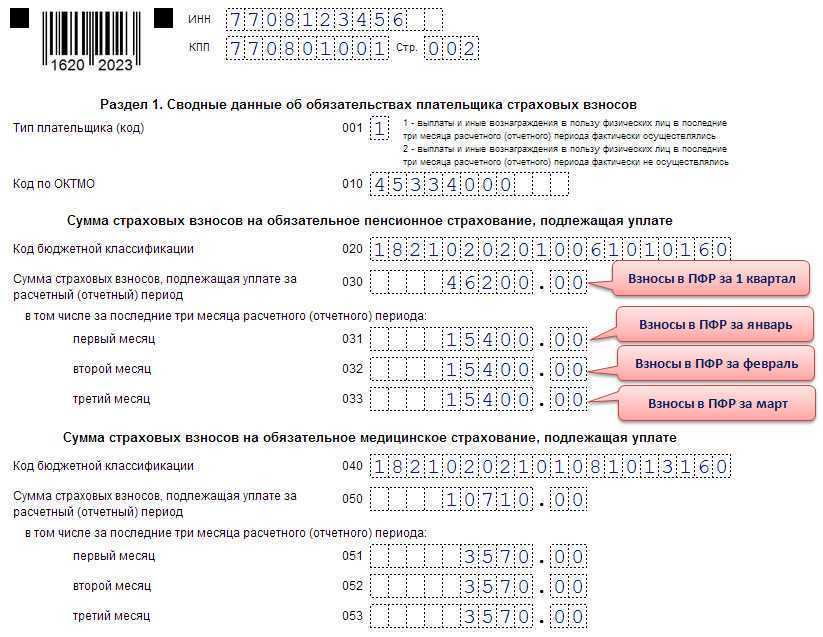

Форма №3: Данные о начисленных страховых взносах

Форма №3 предназначена для предоставления данных о начисленных страховых взносах за 1 квартал 2024 года. В этой форме следует указать информацию о начисленных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также начисленных взносах на обязательное пенсионное страхование и социальное страхование на случай временной потери работы. В форме также требуется указать данные о выплате страховых взносов.

Данные, которые необходимо предоставить в форме:

- Наименование организации, представляющей сведения.

- ИНН организации.

- КПП организации.

- ОКТМО организации.

- Период, за который предоставляются данные.

Кроме того, в форме необходимо указать перечень работников и ФИО главного бухгалтера, которые оказывают помощь по заполнению формы.

Отчет РСВ за 2024 год сроки сдачи отчетности в 2024 году

- пониженную ставку налога на прибыль, если она введена в регионе для налогоплательщиков, осуществляющих деятельность по предоставлению прав использования результатов интеллектуальной деятельности;

- применение инвестиционного налогового вычета в расходах на НИОКР (раздел Г Приложения № 7 к листу 02 «Расчет инвестиционного налогового вычета»);

- целевые поступлений, целевое финансирование, доходы, не подлежащих налогообложению.

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2022;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

В 2024 году власти внесли корректировки в правила работы бухгалтерии для всех налоговых режимов, изменили состав расходов и доходов, ужесточили условия применение льгот. Изменения коснулись НДС, налога на прибыль, НДФЛ, налога на имущество, транспортного и УСН-налога. С 2024 года из-за введения системы прослеживаемости товаров изменены основные формы первичных документов и налоговые декларации. Изменений много. Наш обзор поможет вам сориентироваться и заранее обозначить для себя опасные моменты.

На эти вопросы ответили специалисты Минцифры в письме от 10.08.21 № ОП-П15_085-33604. Чиновники разъяснили, что предусмотрен переходный период. Он предполагает, что в общем случае сертификаты, полученные до 2024 года, можно использовать до окончания срока их действия.

Нулевой отчет РСВ за 1 квартал 2024 года при отсутствии работников

НК РФ обязывает страхователей, указанных в подп. 1 п. 1 ст. 419 НК РФ, подавать расчёт по страховым взносам (п. 7 ст. 431 НК РФ). В список страхователей входят организации, ИП и иные физлица, которые производят оплату трудовой деятельности других физлиц (ст. 420 НК РФ).

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день. Это можно увидеть на примере отчета за 2024 год. Срок сдачи 30 января приходится на субботу, поэтому дата откладывается до понедельника — 1 февраля.

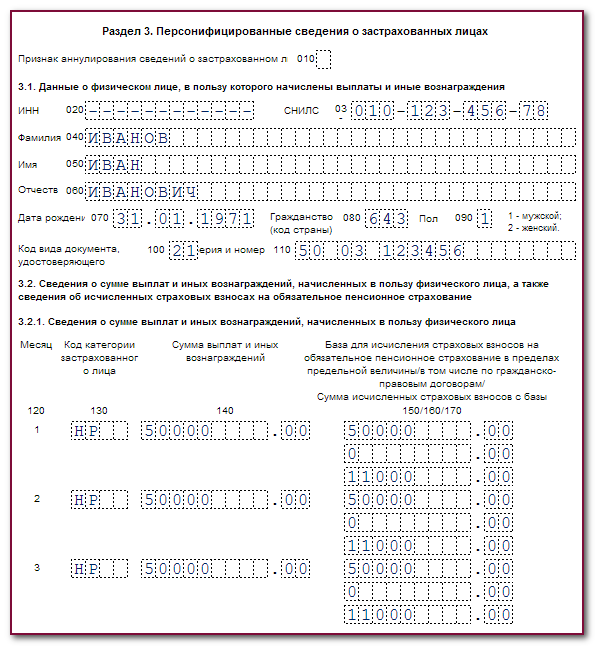

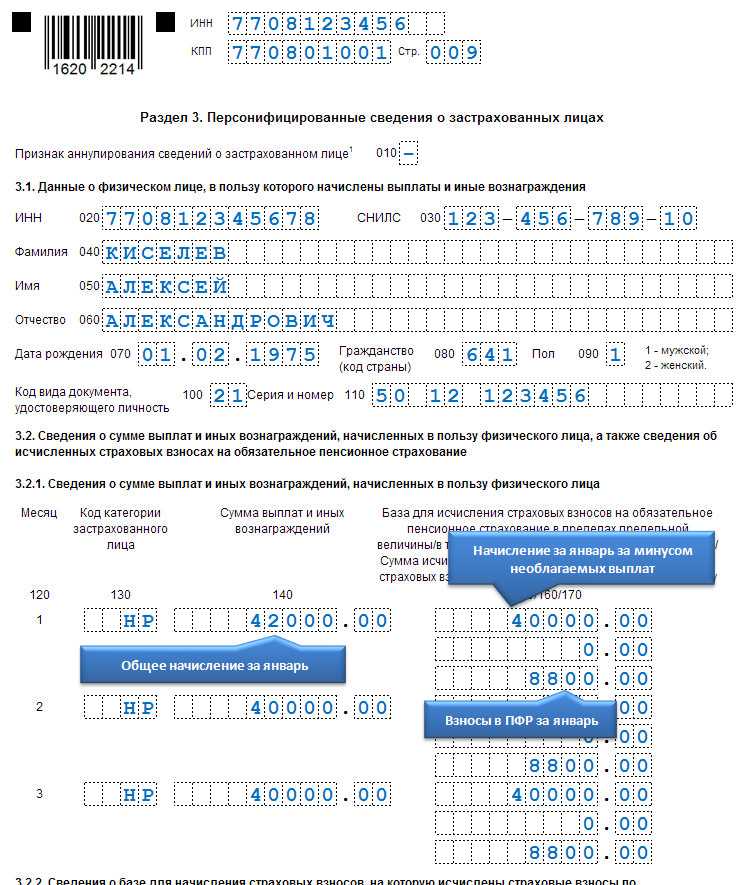

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

- Находим пункт “Сдача налоговой, бухгалтерской отчетности”.

- Прикрепляем его в формате транспортного контейнера.

- Далее полученный файл документа начнёт грузиться в окне загрузки.

- Уже подписанный электронной подписью документ можно смело отправлять на проверку.

С 2024 года по решению региональных властей в состав инвестиционного налогового вычета (ИНВ) могут быть включены в том числе расходы на создание (приобретение) дорогостоящих объектов недвижимого имущества: зданий и сооружений со сроком полезного использования свыше 20 лет.

Бланки расчета для электронной формы и бумажного носителя используются одной формы. При заполнении электронной формы требуется соблюсти регламент, позволяющий пройти формальный контроль при переправке расчета по каналам связи и совмещения с базами ФСС. Бумажная форма, отправленная по почте, будет принята и с нарушениями заполнения. После приема расчета инспектор должен направить в адрес предприятия письмо с указаниями выявленных неточностей.

Предприятия могут направлять почтой как первичные, так и уточненные расчеты. Используется бумажная форма подачи данных. К расчету не требуется прилагать электронные внешние носители. По просьбе представителя предприятия на экземпляре расчета страхователя, отправленного по почте, ФСС ставит отметку о получении.

«В начале 2024 года, еще до эпидемии, мы запустили исследование, задачей которого было представить, как мы можем реализовать проект для внедрения 100% электронного документооборота в сегменте b2b в России в целом и, собственно, какую ценность это может дать и кому. Мы полагаем, что наш проект сэкономит для бизнеса около 3,5 трлн руб. Да, порядок цифр верный, это триллионы.

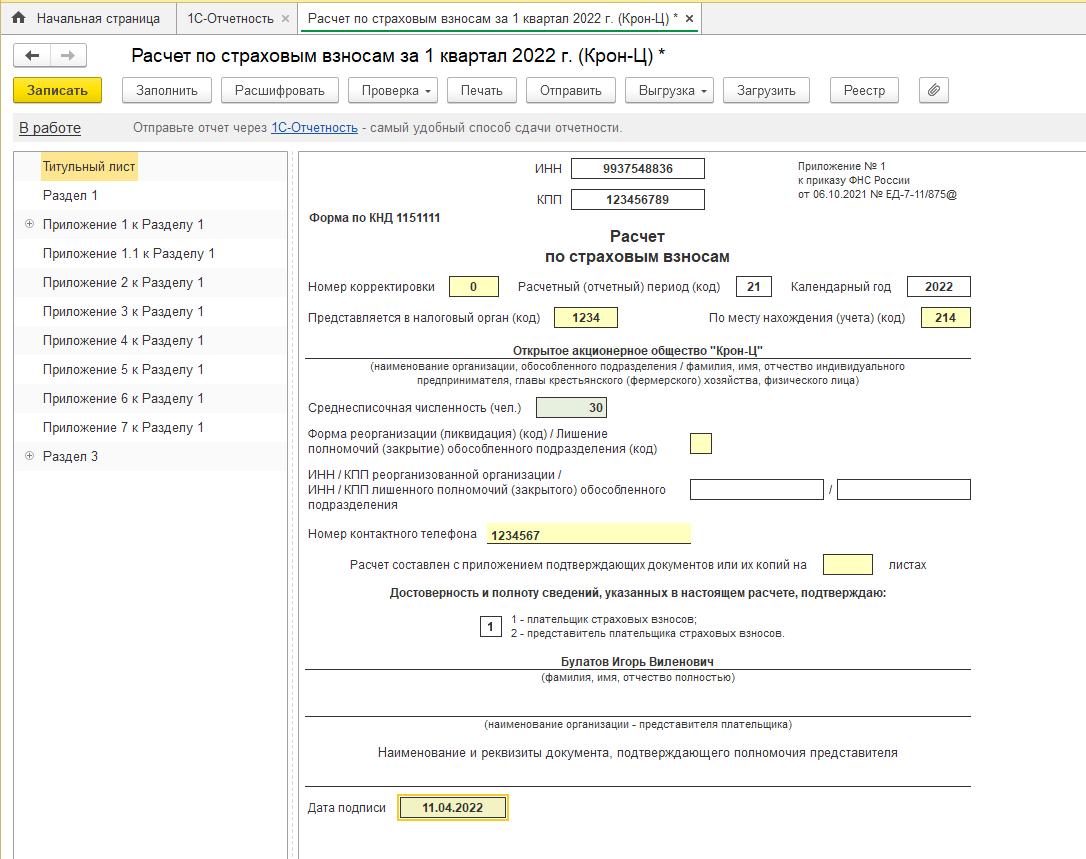

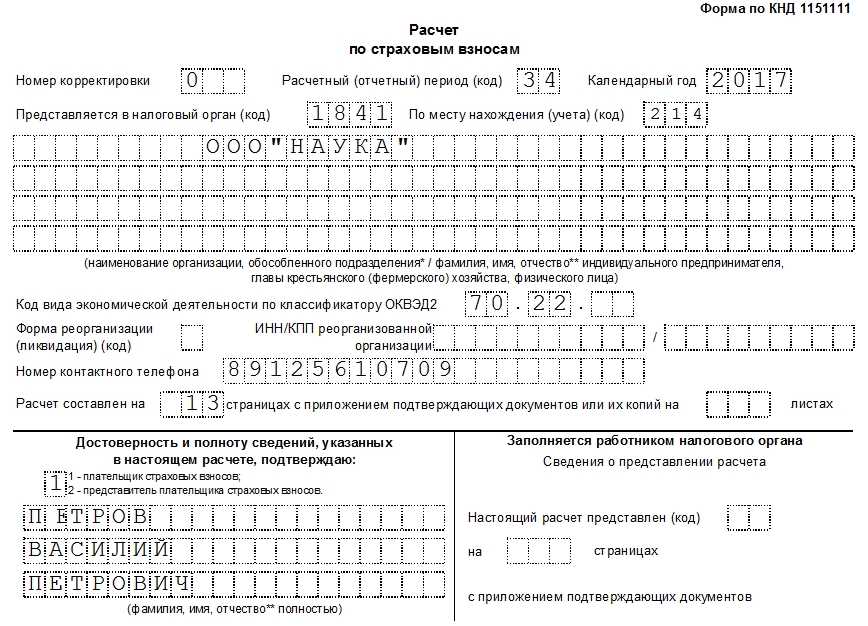

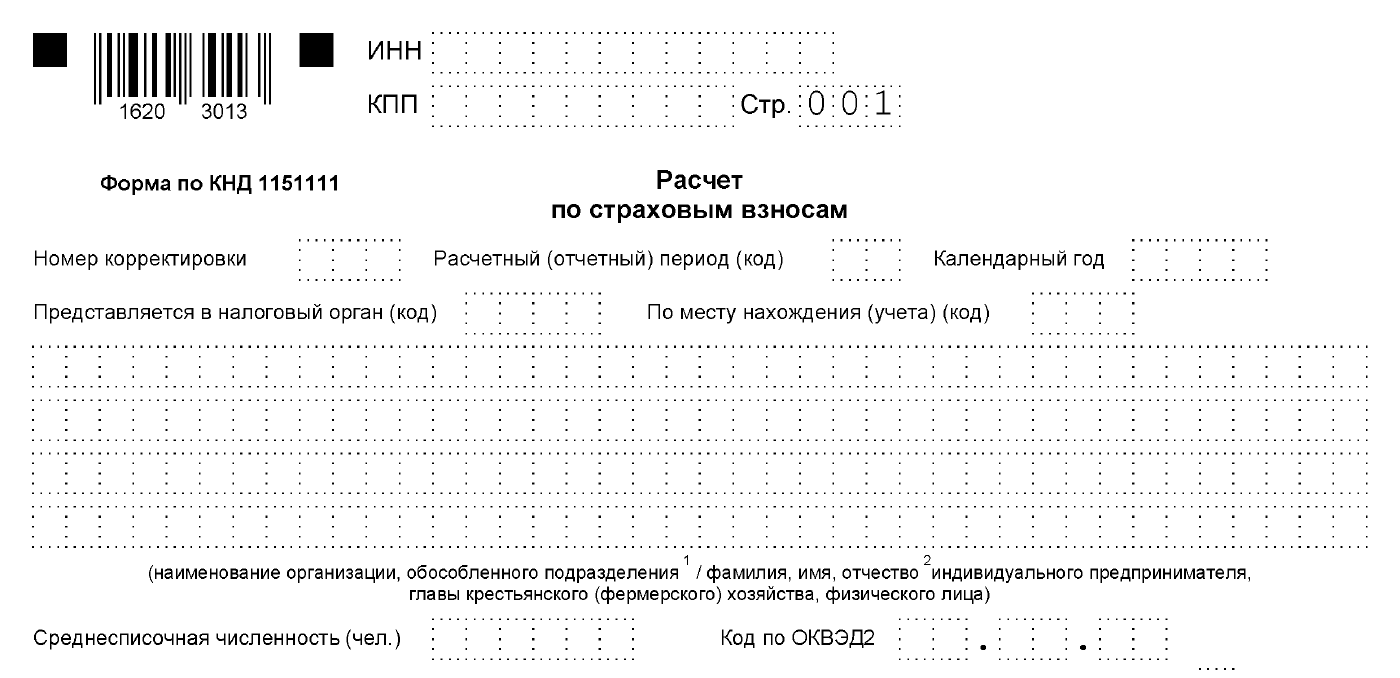

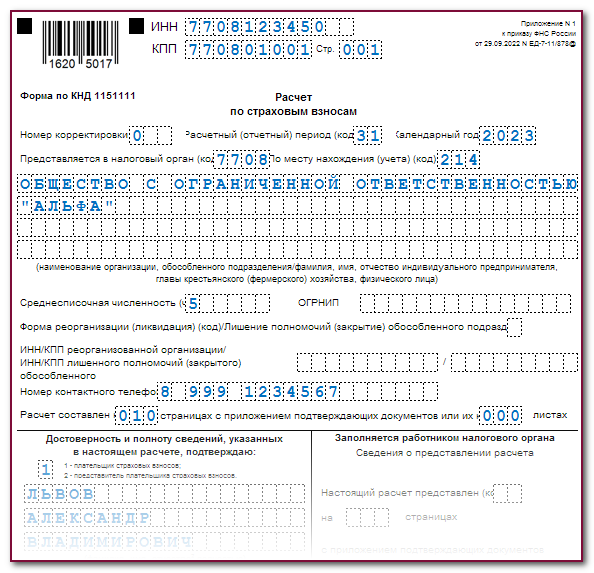

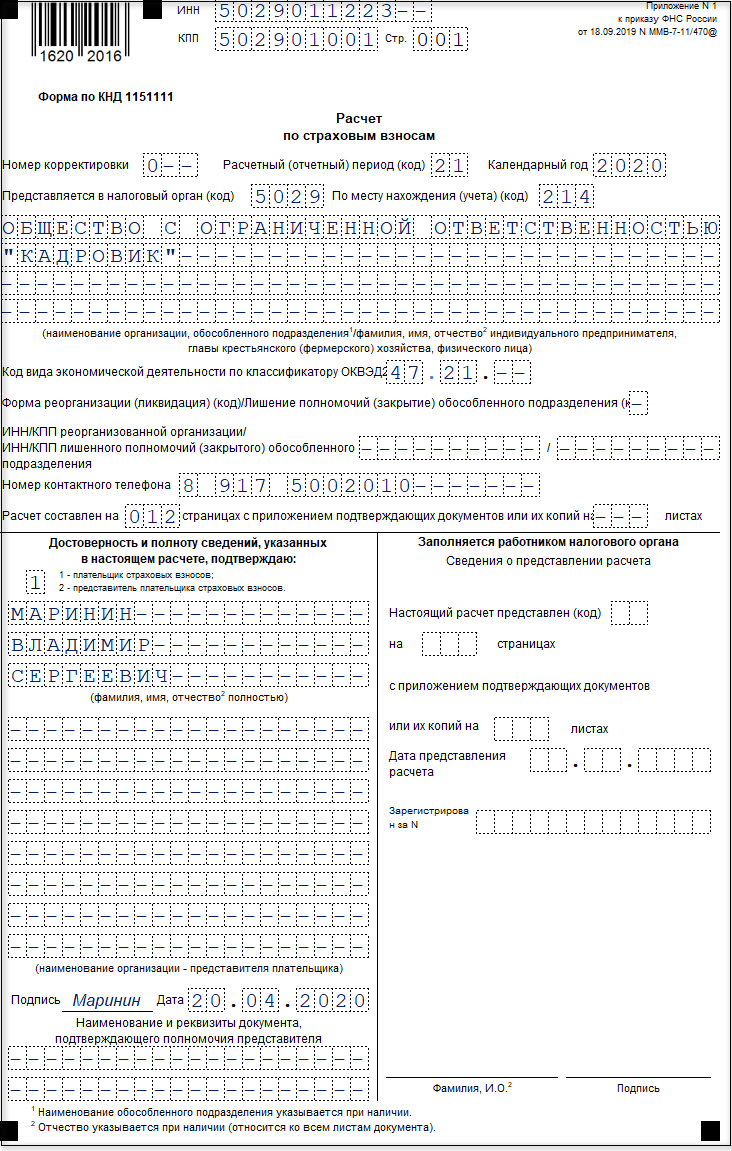

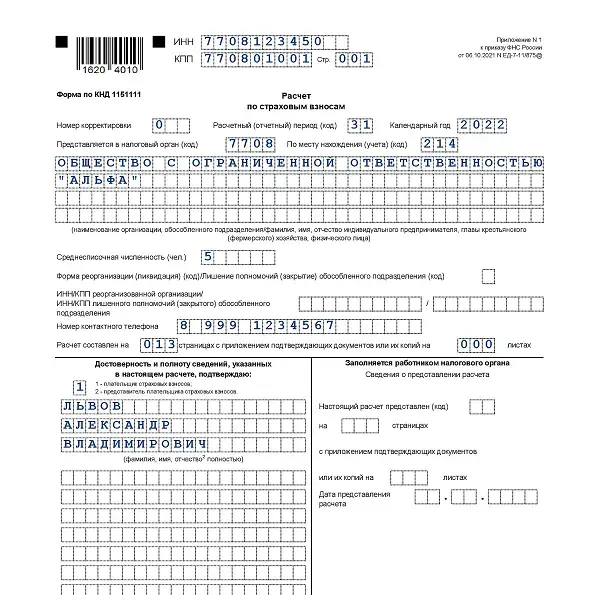

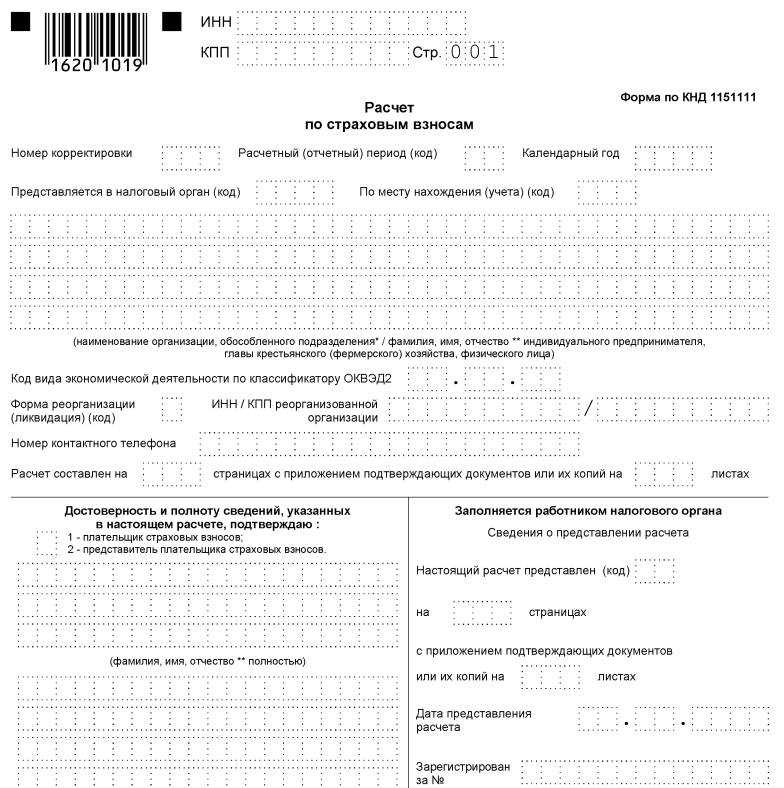

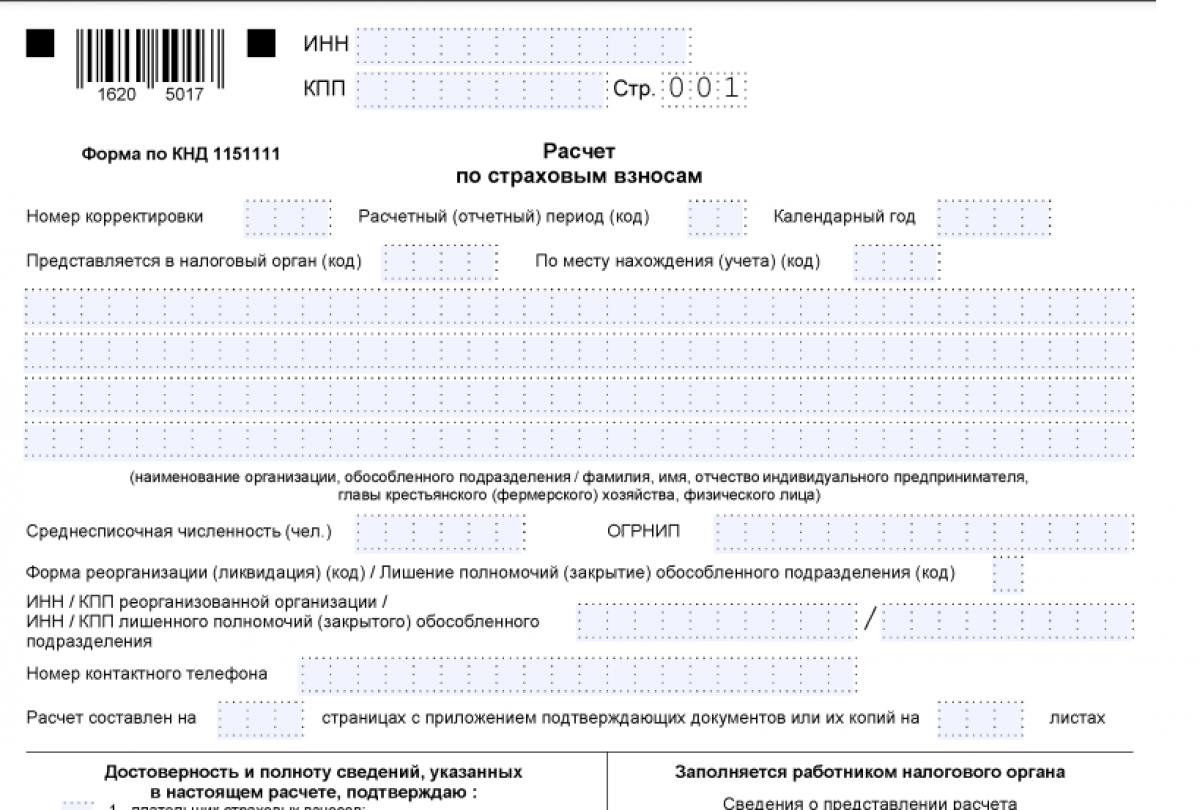

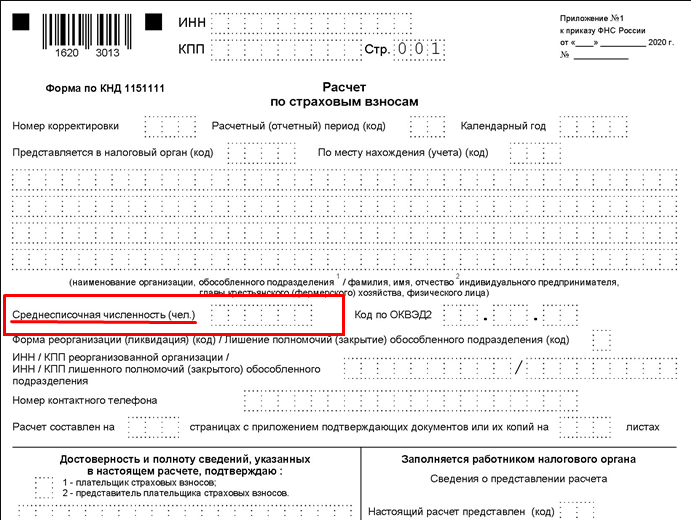

Форма №1: Сведения о страхователе

В данной форме необходимо указать следующую информацию:

- Наименование страхователя;

- ИНН страхователя;

- КПП страхователя;

- ОКПО страхователя;

- Адрес места нахождения страхователя;

- Код по ОКТМО страхователя.

Все указанные данные должны быть предоставлены в соответствии с законодательством и должны быть верными и актуальными.

Форма №1 должна быть заполнена в соответствии с постановлением Правительства Российской Федерации от 02.12.2019 № 1486 «Об утверждении форм и порядка представления работодателями страхователями в Федеральный фонд социального страхования и его территориальные органы информации, необходимой для расчета и уплаты страховых взносов».

Пожалуйста, обратите внимание на то, что неправильное заполнение формы №1 или предоставление недостоверной информации может повлечь за собой ответственность согласно законодательству

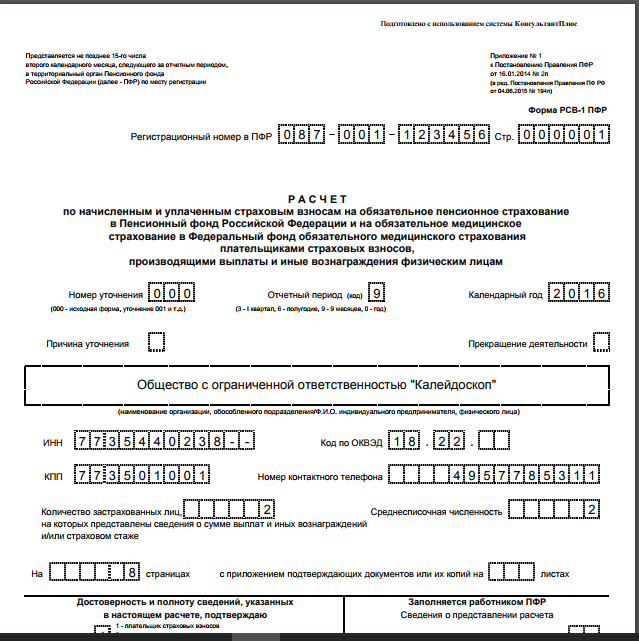

Рсв 1 На Бумажном Носителе

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Статус «непредставленная» означает, что налогоплательщик не отправил в ФНС правильно заполненную декларацию в указанные сроки. Более того, этот статус, согласно 374-го федерального закона, присвоят , если ФНС заподозрит в руководителе компании «номинального директора» по следующим признакам:

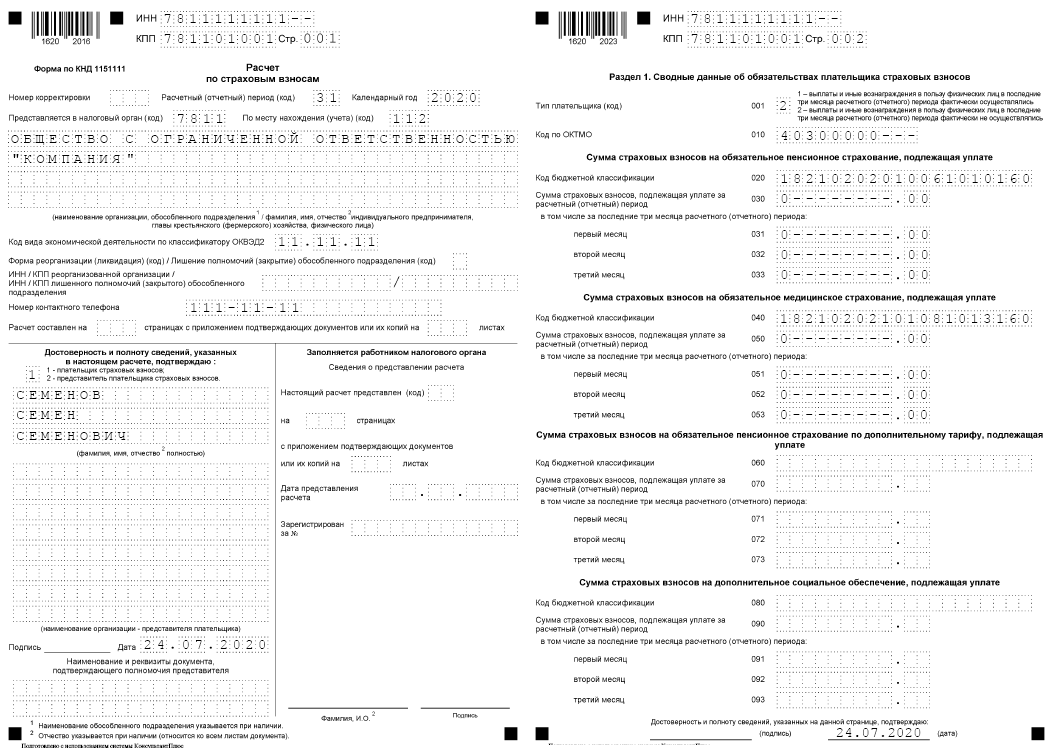

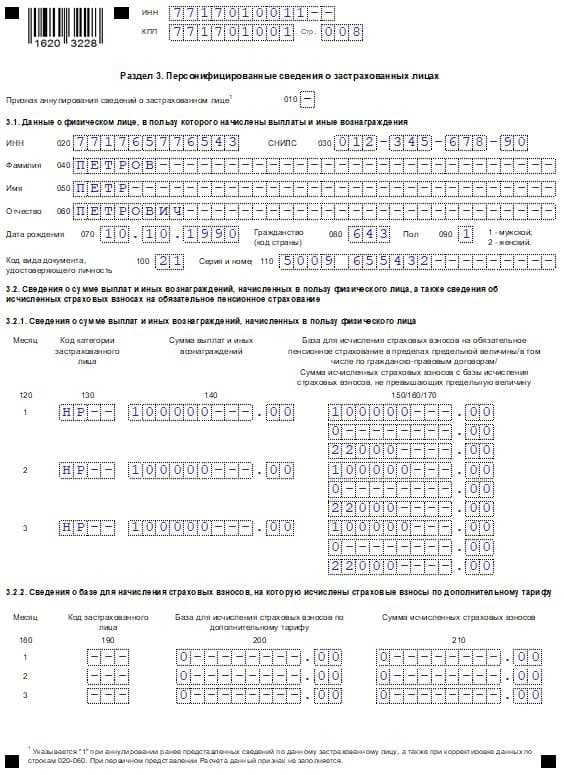

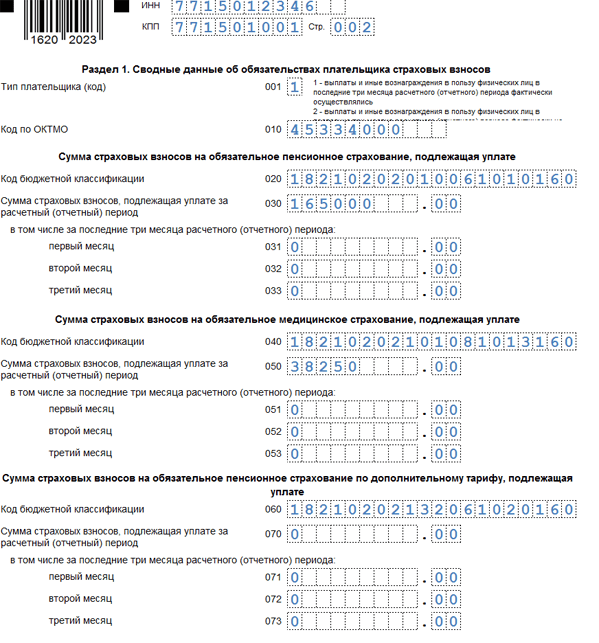

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

- несвоевременное предоставление нулевого отчета также влечет штраф в размере 1 тыс. руб.;

- дополнительные наказания для должностных лиц за задержку подачи РСВ – штраф в размере 300-500 руб.;

- предоставление отчета в бумажном формате для налогоплательщиков со штатом 11 и более работников – штраф в размере 200 руб. за каждый документ;

- подача РСВ с ошибками, результатом которых становится снижение базы для расчета взносов – штраф в размере 20% от размера неуплаченных отчислений на страхование (минимальный размер санкций в этом случае – 40 тыс. руб.)

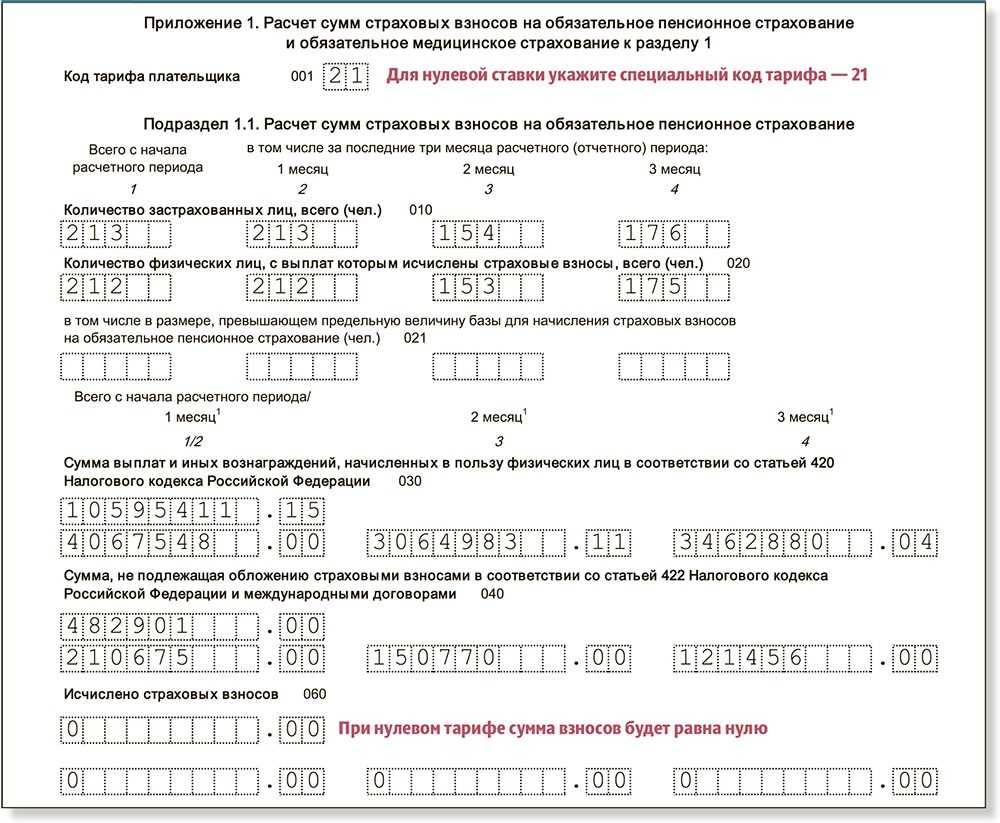

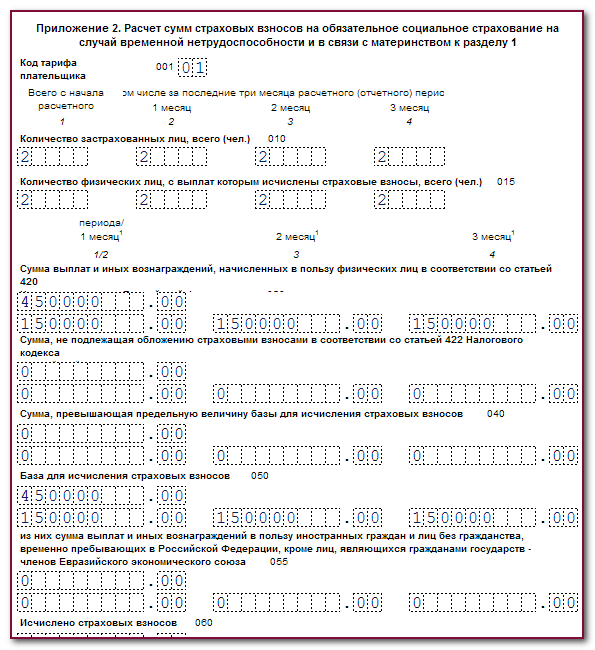

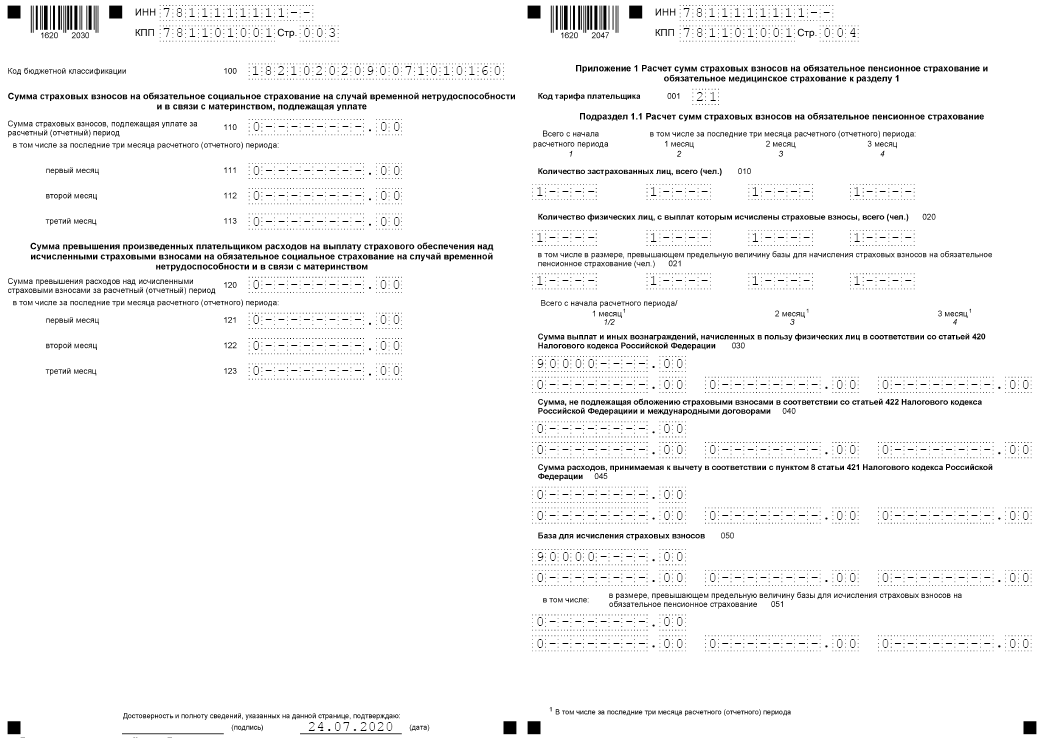

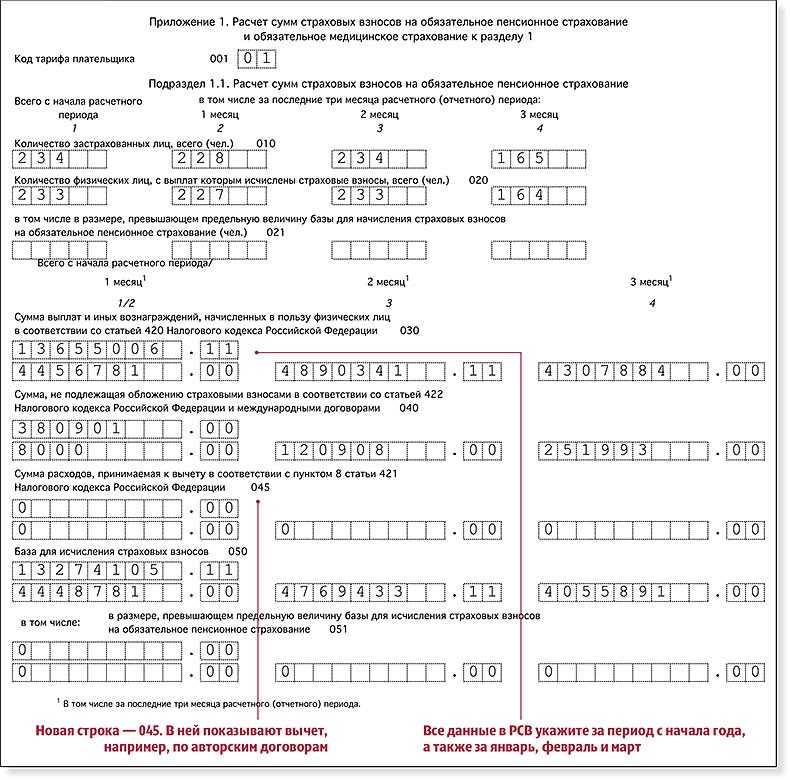

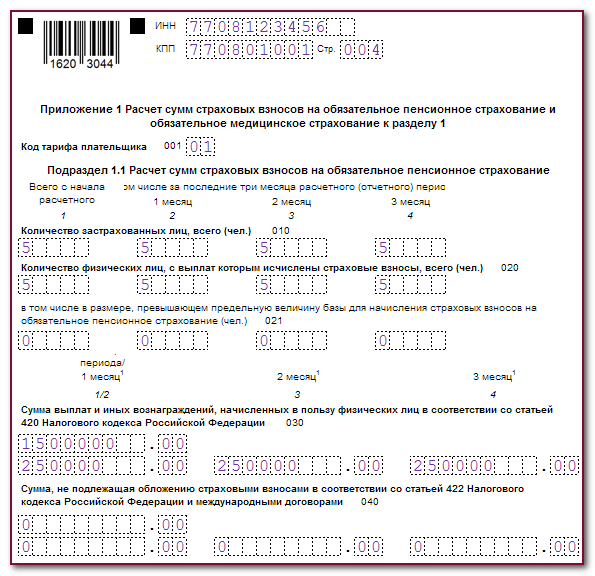

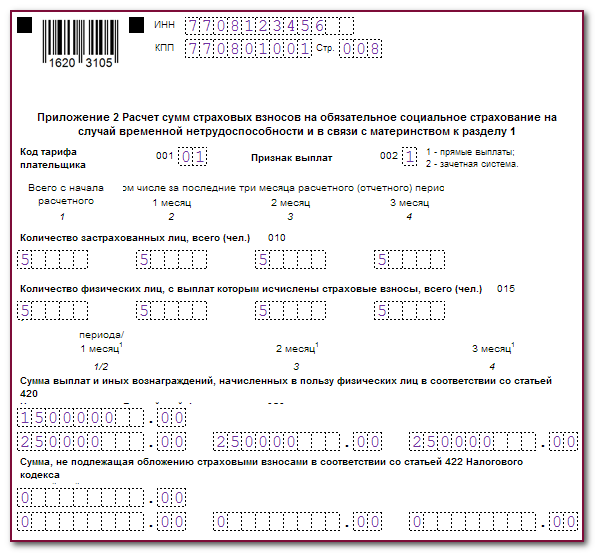

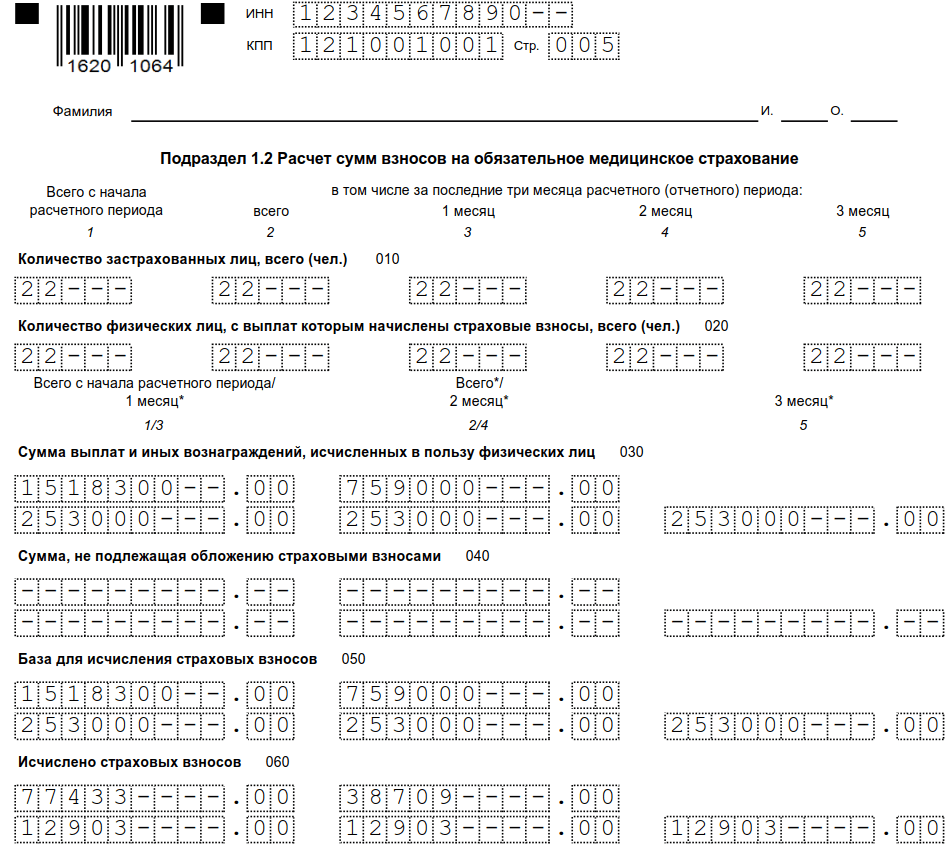

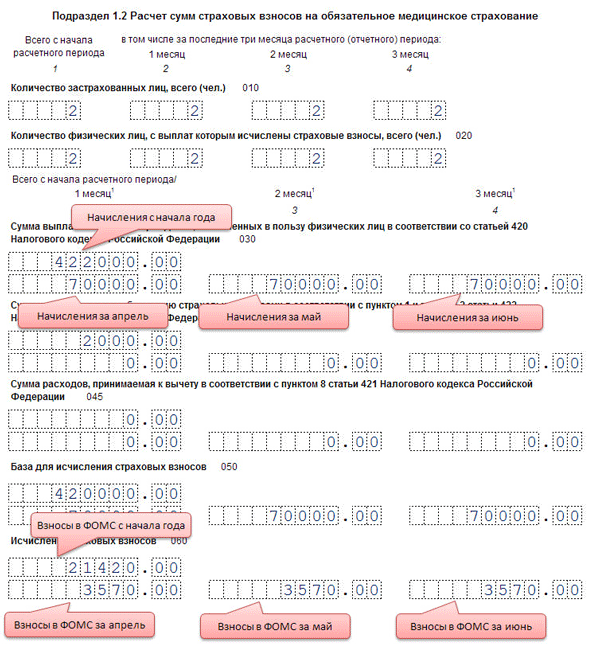

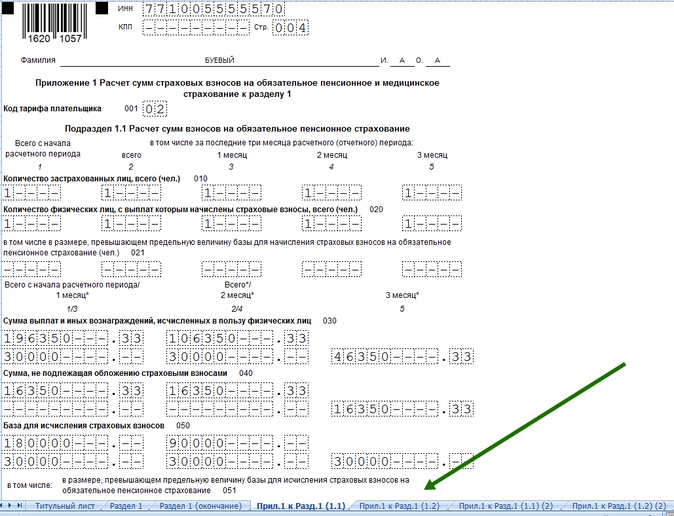

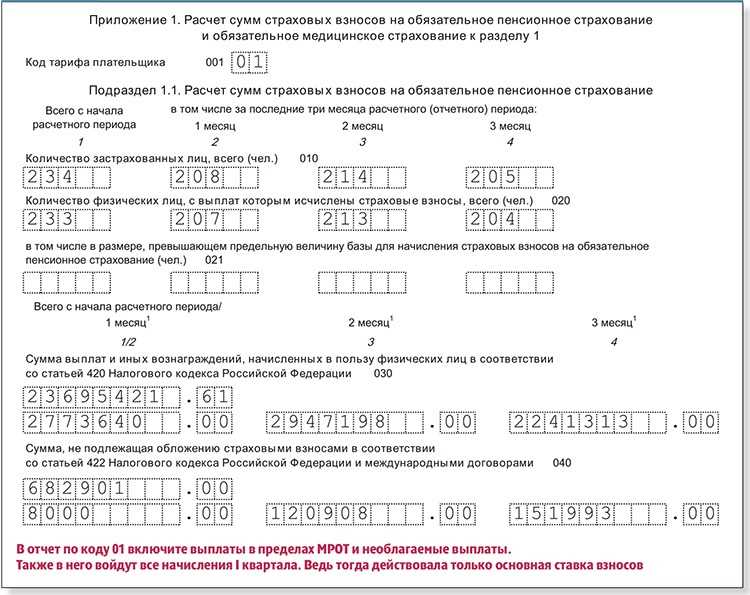

В подразделе 1.2 Приложения 1 аналогичным образом производится расчёт медицинских взносов. Разница в размере тарифа, а также в том, что в этом подразделе отсутствуют поля, касающиеся сумм превышения предельной величины базы, так как по медицинским взносам она не установлена.

Хотя новшеств немало, новая РСВ все же изменилась не так сильно. ФНС даже не стала отменять старую форму ― в нее лишь внесли правки. Таким образом, Расчет по страховым взносам, актуальный в 2024 году, по-прежнему утвержден приказом службы № 7-11/470@ от 18 сентября 2024 года с изменениями.

РСВ относится к ежеквартальным отчетам. Срок представления расчета в ИФНС – 30-е число месяца, который следует за отчетным кварталом. Если указанная дата выпадает на день, являющийся нерабочим (выходной или праздничный), последний срок сдачи сдвигается на следующий рабочий. Такой порядок предусмотрен положениями действующего НК РФ.

На этом заполнение формы РСВ за 2024 год завершено

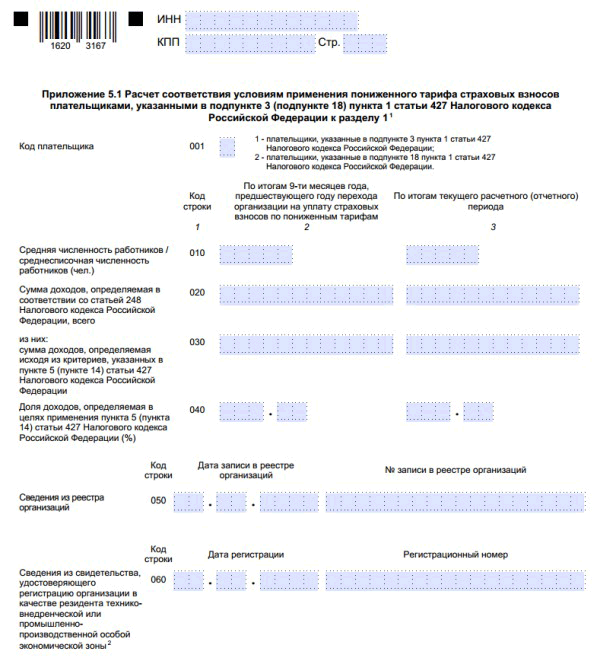

Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2024 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён

Ошибки в РСВ за I квартал 2023 года

Для проверки заполненного расчета необходимо использовать контрольные соотношения, представленные в письме ФНС от 15.03.2023 № БС-4-11/2952@. Если компания не отразит в РСВ какие-либо сведения или допустит в нем ошибки, приводящие к занижению суммы страховых взносов, она обязана будет представить в ИФНС уточненный расчет в порядке, установленном ст. 81 НК РФ. При заполнении уточненного расчета в поле «Номер корректировки» нужно указать порядковый номер уточненного РСВ – 1,2,3 и так далее.

В уточненный расчет необходимо перенести все правильные сведения из первоначального расчета, а также сведения, в отношении которых были исправлены ошибки.

При этом раздел 3 «Персонифицированные сведения о застрахованных лицах» в уточненном расчете представляется только на тех сотрудников, в отношении которых производятся изменения.

Если компания самостоятельно не выявит и не устранит допущенные ошибки, то расчет могут посчитать непредставленным. Так, РСВ посчитают непредставленным при наличии ошибок:

- в персональных данных, идентифицирующих работника;

- в сведениях о сумме выплат и иных вознаграждений в пользу любого из работников;

- в сведениях о базе для исчисления страховых взносов в пределах установленной предельной величины;

- в сведениях о сумме страховых взносов, исчисленных исходя из базы для исчисления страховых взносов, не превышающей предельной величины;

- в базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу/сумме взносов по дополнительному тарифу.

Формы для сдачи РСВ за 1 квартал 2024 года

В соответствии с требованиями законодательства Российской Федерации, предприятия обязаны сдавать отчетность в Региональный статистический ведомственный орган (РСВ). Для сдачи отчетности за 1 квартал 2024 года необходимо использовать следующие формы:

Форма 1-РСВ: Данная форма используется для предоставления сведений о численности работников, их заработке и выплате финансовой помощи.

Форма 2-РСВ: Эта форма используется для предоставления сведений о фонде заработной платы, начисленных страховых взносах и суммах налога на доходы физических лиц.

Форма 3-РСВ: Данная форма используется для предоставления сведений о фонде заработной платы и размере выплаты государственной поддержки в соответствии с федеральными законами.

Форма 4-РСВ: Эта форма используется для предоставления сведений о предприятии, его юридическом статусе и прочей информации, необходимой для расчета статистических показателей.

Для сдачи отчетности в РСВ за 1 квартал 2024 года необходимо заполнить указанные формы в соответствии с требованиями и ограничениями, установленными Региональным статистическим ведомственным органом.

В случае возникновения вопросов или необходимости получить дополнительную информацию, рекомендуется обратиться в Региональный статистический ведомственный орган.

Новая форма РСВ с отчета за 1 квартал 2024 года

Ниже приведены основные изменения и нововведения, которые вступают в силу с новой формой РСВ:

1. Сумма больничного

Одним из ключевых изменений стало указание суммы начисленного больничного работникам организации. В новой форме отчета необходимо указать итоговую сумму больничного, начисленного за 1 квартал 2024 года.

3. Указание периода больничного

Также в новой форме РСВ необходимо указать период, за который начислено больничное. Информация о начислении больничного должна быть разделена на кварталы и указана отдельно для каждого работника организации.

5. Проверка и сравнение с предыдущим периодом

Один из важных моментов при заполнении новой формы РСВ — это проверка и сравнение с предыдущим периодом. Для этого необходимо учесть все изменения и нововведения, а также проанализировать отчет за предыдущий квартал и убедиться в правильности заполнения.

Ввод новой формы РСВ с отчета за 1 квартал 2024 года имеет целью более детальный и точный учет начислений и расчета РСВ. Это позволит представить более достоверную информацию и обеспечить более эффективное взаимодействие с государственными органами и контрольными органами.

Журнал учета полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур заполняют посредники, которые получают или выставляют счета-фактуры. На основании полученных от посредников журналов ИФНС контролируют, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. Помимо этого инспекторы проверяют, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Сроки сдачи журналов полученных и выставленных счетов-фактур в 2024 году следующие:

| За IV квартал 2023 г. | 22.01.2024 (20 января – суббота) |

| За I квартал 2024 г. | 22.04.2024 (20 апреля – суббота) |

| За II квартал 2024 г. | 22.07.2024 (20 июля – суббота) |

| За III квартал 2024 г. | 21.10.2024 (20 октября – воскресенье) |

| За IV квартал 2024 г. | 20.01.2025 |

- Организации – работодатели, которые занимаются наймом работников и уплатой им заработной платы.

- Индивидуальные предприниматели – физические лица, зарегистрированные в качестве предпринимателей и осуществляющие предпринимательскую деятельность.

Срок сдачи РСВ устанавливается законодательством и составляет 5 рабочих дней с момента прекращения периода временной нетрудоспособности.

При сдаче РСВ представляются следующие данные:

- ФИО работника, которому был выписан больничный лист.

- Номер и дата выписки больничного листа.

- Дата начала и окончания периода нетрудоспособности.

- Диагноз, поставленный врачом.

- Сумма выплаты больничных пособий.

- Основание для выплаты пособий.

Обеспечение своевременной и правильной сдачи РСВ является важным аспектом для организаций и индивидуальных предпринимателей. Это позволяет не только соблюсти требования законодательства, но и защитить интересы работников.

Рсв за 1 квартал 2021 на бумажном носителе ип порядок сдачи

Как уже упомянуто выше, даже если не было хоздеятельности и выплат физлицам на договорах, РСВ всё равно сдают. Только оформляют нулевой отчет. Состав его тоже не поменялся:

- титульный лист;

- раздел 1 (с нулями в строках для суммовых значений, без приложений, в строке 001 проставляют код «2»);

- раздел 3 (с персональными данным по каждому «физику», пустой строкой 010 и нулями в строках для суммовых значений).

Сдают нулевой расчет по взносам в те же сроки и по тем же правилам (электронно или на бумаге), что и остальные РСВ. Штраф за несдачу составит 1000 рублей.

В новом РСВ 2021 следует применять новые коды, установленные для льготных категорий страхователей:

- 20 – субъекты малого и среднего бизнеса (МСП);

- 21 – субъекты малого и среднего бизнеса из наиболее пострадавших отраслей (которые применили нулевые тарифы страховых взносов за апрель, май и июнь 2020);

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

У ООО «Магазин № 1» с января по март 2021 года было 5 сотрудников.

| Сотрудник | Должность | Оклад (руб.) |

| Макеев С.В. | Директор | 35 000 |

| Астафьева В.П. | Бухгалтер | 27 000 |

| Алиева Ж.И. | Продавец-кассир | 22 000 |

| Бураков П.А. | Продавец-кассир | 22 000 |

| Агапов А.В. | Продавец | 12 000 |

ООО соответствует условиям для применения пониженного тарифа для субъектов малого бизнеса в 2021 году.

Допустим, что все сотрудники отработали три месяца 1-го квартала полностью и получили весь положенный им заработок.

МРОТ в 1 квартале 2021 года – 12 792 рубля.

Возмещение средств из фсс в 2024 году на охрану труда

Рсв Как Сдавать На Бумажном Носителе

В налоговой службе напоминают, что плательщики, у которых число работников превышает 10 человек, должны направить расчет по страховым взносам в электронной форме. Если же у работодателя 10 сотрудников и менее, то он вправе сдать РСВ как в электронной форме, так и на бумаге.

С 1 января 2024 года в индивидуальных счетах российских граждан появилась графа «Трудовая деятельность» — для ее заполнения и предназначен отчет «ТД». В него надо включать данные обо всех сотрудниках в рабочей деятельности которых произошли изменения: увольнение, новое трудоустройство, перевод на новую должность. Даже смена квалификации — повод для внесения в отчет.

Если хозяйствующий субъект представляет информацию на бумаге, то документ приносит в ИФНС сам директор компании, предприниматель или лицо, действующее по доверенности. Бумага распечатывается в двух экземплярах: один остается у налоговиков, а второй возвращается заявителю с отметкой о принятии. Можно на сайте ФНС узнать адрес инспекции, куда сдавать отчет – расчет по страховым взносам, и направить данные заказным письмом.

Совет: прежде чем заполнить поле «Количество застрахованных лиц. » на титульном листе формы РСВ-1 ПФР, уточните в территориальном отделении Пенсионного фонда РФ, какой показатель там нужно проставить. На практике программа приема отчетности может быть настроена иначе. Тогда отчет, составленный в соответствии с действующими нормативными документами, не пройдет форматно-логический контроль.

А также при непредставлении расчетов, и(или) непредставления уточненного расчета при выявлении несоответствий, противоречий в «Разделе 3. Персонифицированные сведения» сведения не поступят из налоговых органов в систему персонифицированного учета органов ПФР необходимые для последующей реализации пенсионных прав застрахованных лиц.

Сроки сдачи отчётности в СФР в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| ЕФС-1 (в части сведений о периодах работы, стажа) | За 2023 г. | 25.01.2023 |

| За 2024 г. | 27.01.2025 | |

| ЕФС-1 (в части сведений о взносах на травматизм) | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| ЕФС-1 (в части сведений о трудовой деятельности) | – | Не позднее рабочего дня, следующего за днем:– оформления трудового договора – при приеме на работу;– издания соответствующего приказа – при увольнении/приостановлении/возобновлении трудового договора;– заключения/прекращения ГПД.При других кадровых мероприятиях — не позднее 25 числа следующего календарного месяца. |

| Подтверждение основного вида деятельности | За 2023 г. | 15.04.2024 |

Срок сдачи рсв за 1 квартал 2024 на бумаге

Если выплаты физлицам не производились, движений по счетам не было, то в ИФНС отправляется нулевой отчет

Если в штате компании более 25 сотрудников (обратите внимание, численность учитывается за весь отчетный период, а не по фактическому наличию сотрудников на момент подготовки и сдачи отчета), то, согласно п

Бланк РСВ по-прежнему утвержден Приказом ФНС от 10.10.2022 № Хотя налоговики собирались изменить форму расчета, и за 1 квартал 2024 года мы должны были бы отчитываться на обновленном бланке, но пока изменения не приняты, и отчитываться за 1 квартал нужно на старом, хорошо знакомом бланке.

Вторник, кстати, предпраздничный, поэтому рабочий день должен быть сокращен на час.Подается квартальный РСВ в ИФНС по месту регистрации лица — составителя отчета не позднее 30.04.2022 электронно (такой способ обязателен, если количество лиц, данные о которых попали в отчет, оказалось выше 25) или на бумаге (это могут позволить себе составители, имеющие не большую, чем вышеуказанная, численность работников).Отдельно следует уточнить, что расчетный и отчетный период по страховым взносам в 2024 г. – это год (календарный) и кварталы.

- если за предшествующий отчетный/расчетный период выплаты получили более 25 человек, то работодатель обязан представить РСВ в электронном виде по утвержденному ФНС формату (). Расчет должен быть подписан усиленной квалифицированной электронной подписью.

- если за предшествующий отчетный/расчетный период выплаты получили 25 и менее человек, то организация/ИП может представить расчет на бумаге;

Из статьи вы получите ответ на этот вопрос.В 2024 году правительство, как обычно, оптимизировало распределение выходных дней и произвело некоторые переносы праздников (постановление от 01.10.2022 № 1163, подробнее см. наш Производственный календарь). Но на срок сдачи РСВ за 1 квартал это никак не повлияло.

С 2024 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2024 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

Компании и ее обособленные подразделения сдают РСВ в налоговую инспекцию по месту постановки на учет. При этом обособки подают РСВ по месту нахождения, если у них есть счета в банках, а также если они самостоятельно начисляют и выплачивают зарплату своим работникам. Если условия не выполняются, то обособленное подразделение сдает РСВ по месту учета головного офиса.

На основании данных сведений у ПФР появилась возможность контролировать наличие у работодателя работающих пенсионеров. Обладая такой информацией, фонд исключает возможность индексации страховой пенсии таких лиц в соответствии со ст. 26.1 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2024 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

Также регионам предоставляется право самостоятельно устанавливать срок, до истечения которого в случае реализации имущества, в отношении которого компания использовала право на применение ИНВ, потребуется восстановить ранее не уплаченный налог с уплатой пени (на 2024 год этот срок равнялся сроку полезного использования ОС).