Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма подаётся только если исходная принята. Когда на исходный отчёт пришел отказ о приёме, нужно исправить недочёты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Ответы из фнс

В налоговую инспекцию не была предоставлена копия доверенности. В таком случае необходимо предоставить её лично. 2. Копия доверенности предоставлена в ИФНС, но информация о ней не была внесена в базу инспекции. 3.

Данные заполненной доверенности в «Референте» не совпадают с данными о доверенности, хранящимися в ИФНС. В этих случаях вам необходимо обратиться в инспекцию для разрешения сложившейся ситуации.

Если при обращении в ИФНС вам отказывают в помощи, следует обратиться в наш Контакт-центр: Мы обратимся в ИФНС и сделаем все возможное, чтобы помочь вам как можно скорее решить этот вопрос. Сообщение об ошибке «Не удаётся найти сертификат и закрытый ключ для расшифровки» Данное сообщение поступает, если отправленный отчёт зашифрован с помощью неактуального сертификата ИФНС.

Вам необходимо: 1.

Одна из самых «популярных» ошибок – это несоответствие номера СНИЛС, который идет у налогоплательщика тем данным, которые находятся у налоговиков 18.05.2017Российский налоговый портал 1) При сдаче отчета по страховым взносам за первый квартал 2017 года многие страхователи столкнулись с тем, что им приходили уведомления о, якобы, ошибочных данных. Сам расчет был принят, но было направлено компаниям уведомление о найденной ошибке, которую следует поправить и уточнить. Бухгалтеры, проведя проверку данных, поняли, что ошибка не на стороне предприятия, а на стороне налоговиков. Эта, мягко сказать, странная ситуация вызвана тем, что при передаче данных от Пенсионного фонда в налоговую службу произошли технические сбои. В результате в налоговой базе нет тех или иных номеров СНИЛС работников. Остались некоторые инспекции, где пока данную проблему не решили.

Как и когда проверят

РСВ в налоговой

Налоговая проверяет отчет РСВ сразу в момент приемки. Причем сравнивают не только суммы и сотрудников внутри сдаваемого отчета, но и сопоставляют с отчетами за прошлые периоды. Если показатели не сойдутся — отправляют отрицательный протокол. Отчет в этом случае считается непредставленным, как будто вы его вовсе не сдавали, и грозит штрафом до 30% от суммы отчета.

СЗВ + РСВ в Пенсионном

Пенсионный контролирует СЗВ в два этапа. В момент отправки отчеты СЗВ-М и СЗВ-Стаж проверяют только на совпадение ФИО и СНИЛС со списком всех физлиц, который есть у ПФР. Следующим этапом СЗВ-М сверяют с другими отчетами:

ПФР вышлет требование исправить отчет с ошибкой, если обнаружат нестыковки. Даже если сделать корректировку, скорее всего, оштрафуют. Зачастую исправление считают новым отчетом, который не сдали вовремя.

Как исправить расчет по страховым взносам через систему СБИС

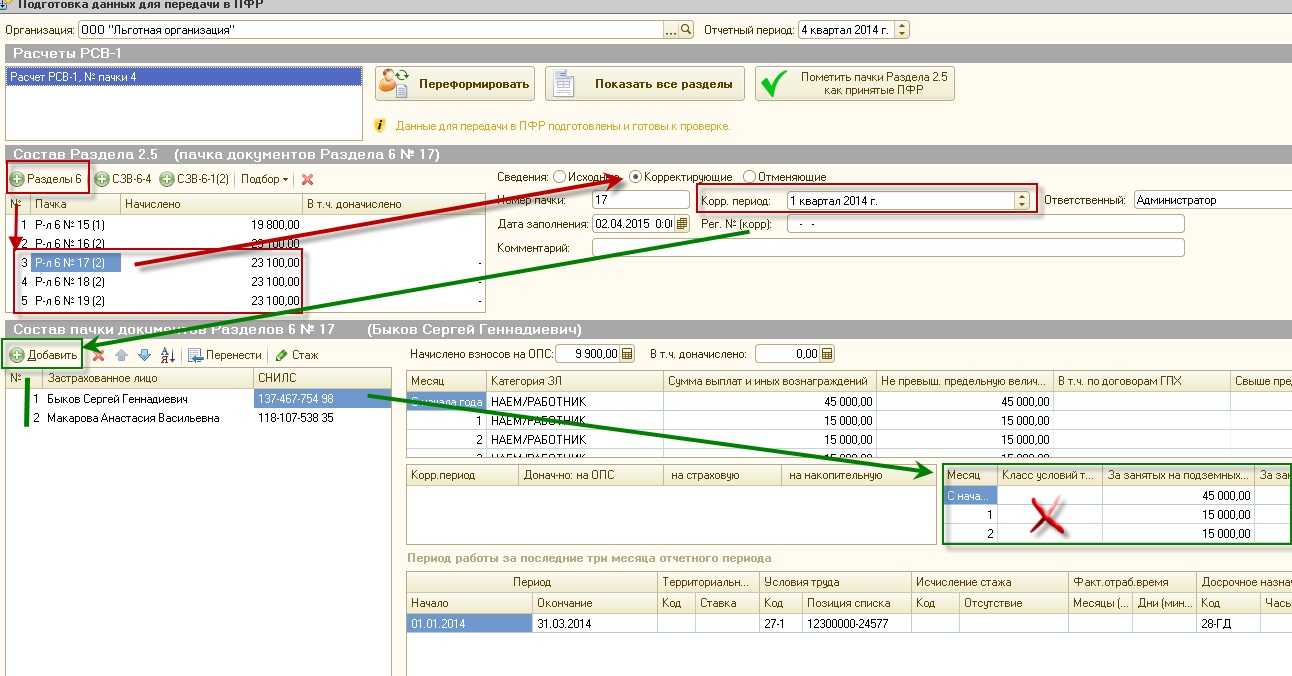

Получив уведомление от Пенсионного фонда об уточнении представленных данных, либо отказе в приеме отчетности, следует подать корректировку. Если вы работаете в СБИС Онлайн, то создайте корректирующий отчет. Для этого воспользуйтесь готовым алгоритмом:

- Укажите на титульном листе номер корректировки на единицу больше, чем в предыдущем.

- Перейдите в раздел номер «3», где следует внести сотрудника два раза.

- Сначала пропишите неверные данные СНИЛС, напротив него установите флаг «Аннулирование», нажмите кнопку «Обнулить суммы».

- Во второй раз внесите данные сотрудника с верным СНИЛС, и пропишите сумму выплат.

Запись можно копировать, чтобы не вводить сведения по второй строке на сотрудника вручную. Чтобы не добавлять второго сотрудника вручную. Чтобы это сделать, наведите мышку на строку с ФИО работника и нажмите «Копировать». У всех сотрудников, по которым внесены корректировки, должен появиться соответствующий значок.

Суперсверка проверит «как ФНС и ПФР» и покажет, что исправить

В СБИС не нужно проверять РСВ, он сам контролирует все соотношения перед отправкой. Суперсверка работает как проверки «госорганов»: находит расхождения не только внутри РСВ, но и между отчетами за разные периоды и сопоставляет с данными отчетов СЗВ. И в отличие от протокола ФНС, сообщает ошибки заранее и доступным языком. По отчету Суперсверки сразу понятно, где и что исправить.

Результаты сверки отчетов СБИС соберет на одном экране. Вы сразу увидите, кого забыли включить в отчет, кто сменил фамилию и чья сумма взносов отличается на 2 копейки.

Кстати, Суперсверка умеет сопоставлять 6-НДФЛ с данными вашего банка, налоговой выписки и запрашивать сверку по налогам автоматически. А компаниям на общем режиме пригодится возможность сервиса сверять НДС с отчетами контрагентов.

Источник

Как заполнить уточненный РСВ-1 за периоды до 2017 года

По итогам выездной проверки ПФР доначислил страховые взносы

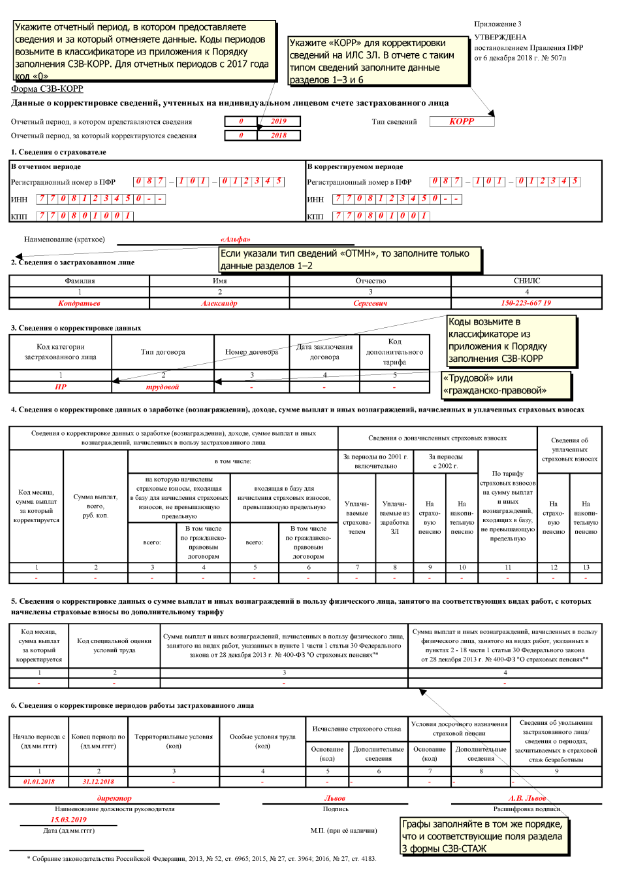

В этом случае подайте уточненный РСВ-1 за 2016 год. Укажите доначисленные взносы в строке 120 раздела 1 и разделе 4. Включите в расчет разделы 6 с типами «исходная» и «корректирующая». На титульном листе уточненного расчета укажите:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – «2016».

В строке 120 раздела 1 и разделе 4 приведите сумму перерасчета страховых взносов.

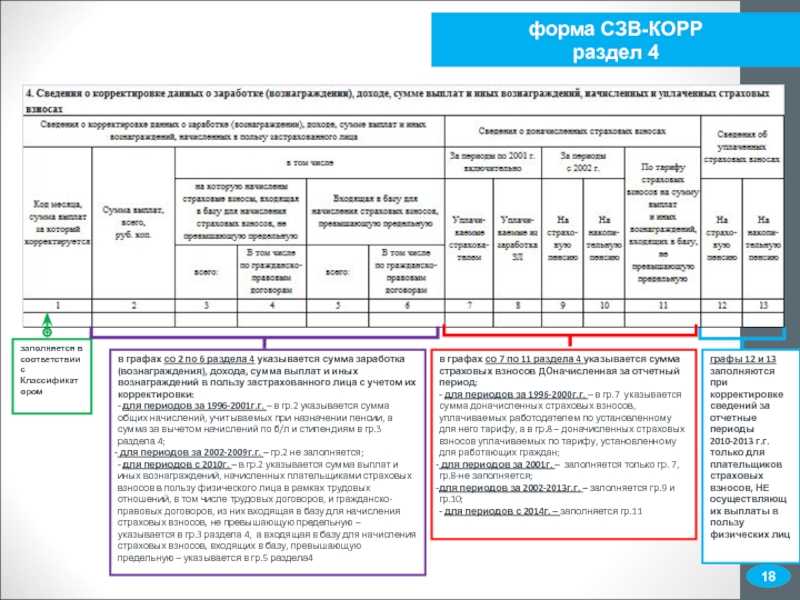

Разделы 6 заполните по тем сотрудникам, по которым скорректировали сведения. В подразделе 6.1 в графах 1–3 укажите фамилию, имя и отчество сотрудника в именительном падеже. В графу 4 впишите страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

Раздел 6 с типом «исходная» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите сведения о периоде, в котором фактически подаете уточненный расчет:

- в поле «Календарный год» – год (2017 год или позже);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год в 2017 году или позже).

В подразделе 6.3 «Тип корректировки сведений» поставьте отметку напротив поля «исходная». Поля «Отчетный период (код)» и «Календарный год» не заполняйте.

В подразделе 6.6 раздела 6 с типом «исходная» укажите периоды до 2017 года, за которые скорректировали сведения, а также суммы доначисленных взносов.

Раздел 6 с типом «корректирующая» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите информацию о периоде, за который исправляете сведения:

- в поле «Календарный год» – год (до 2017 года);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год до 1 января 2017 года).

В подразделе 6.3 отметьте тип корректировки сведений «Корректирующая». В полях «Отчетный период (код)» и «Календарный код» укажите отчетный период и год корректируемого периода.

В подразделах 6.4, 6.5 укажите правильные данные (о суммах выплат и страховых взносов) за корректируемый период. В подразделе 6.7 отразите суммы выплат, по которым доначислили страховые взносы. Подраздел 6.6 в разделе 6 с типом «корректирующая» не заполняйте.

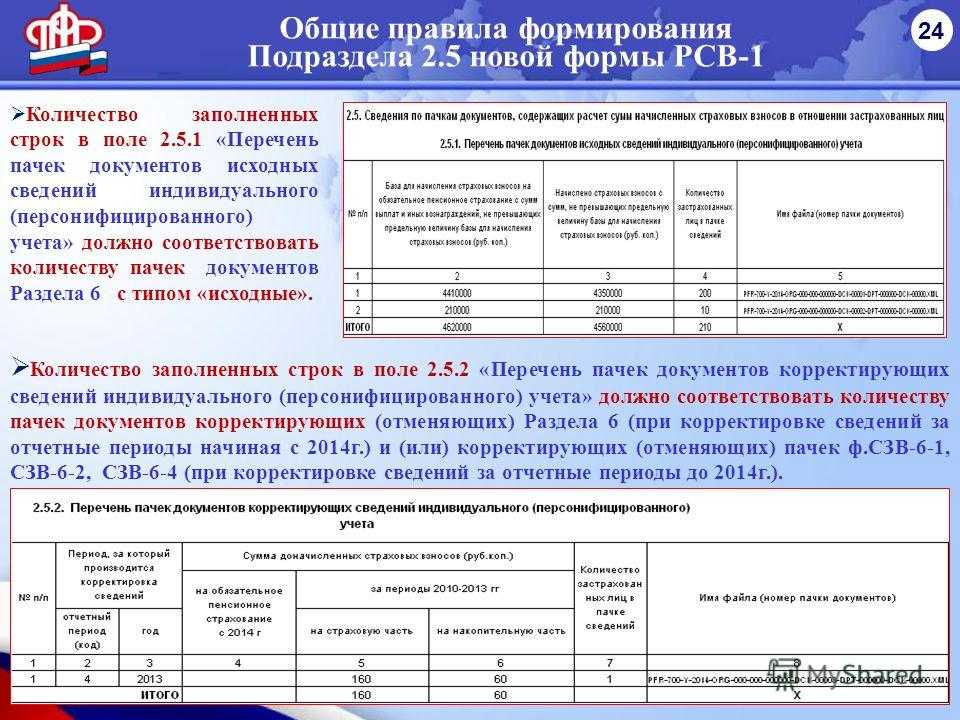

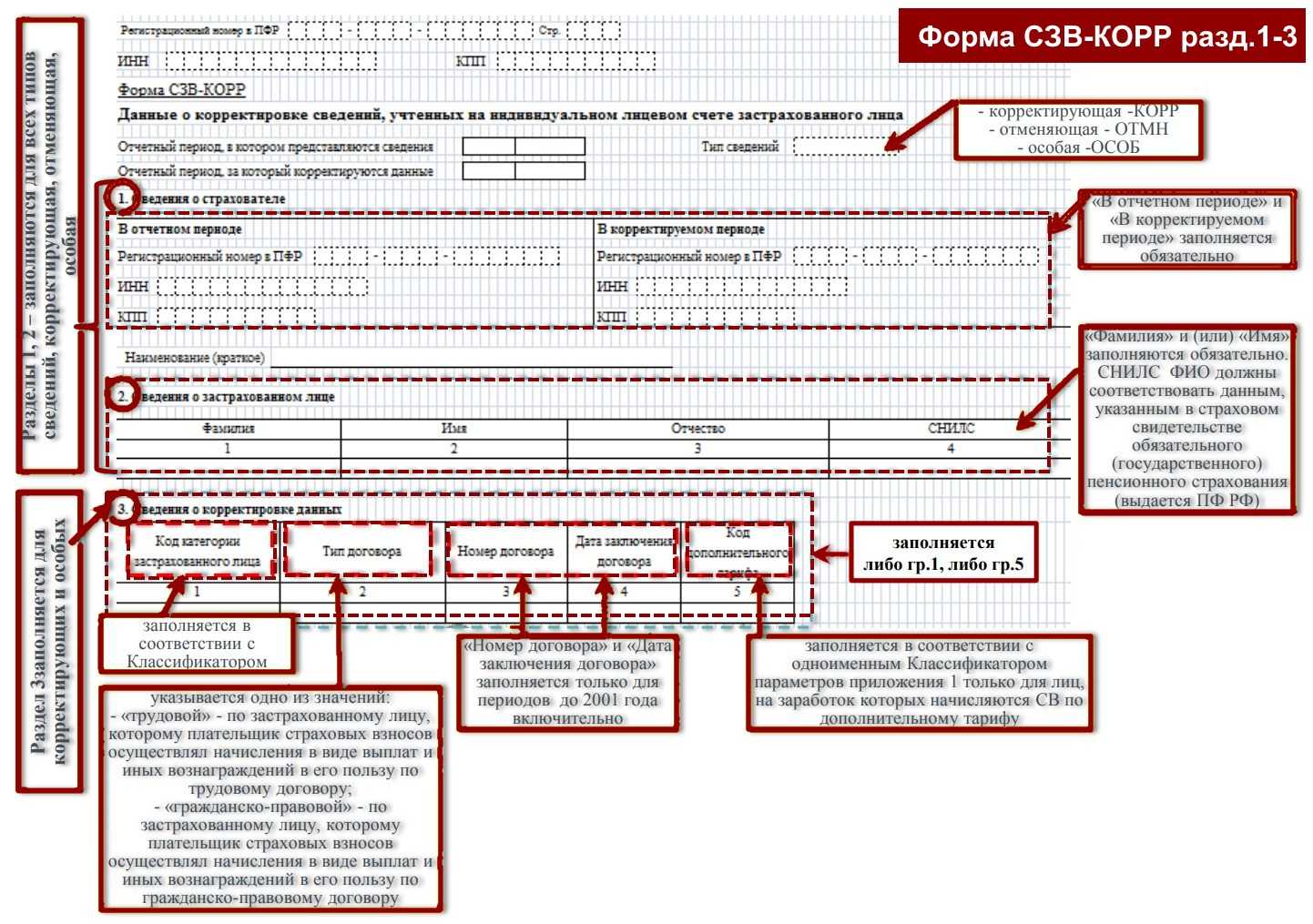

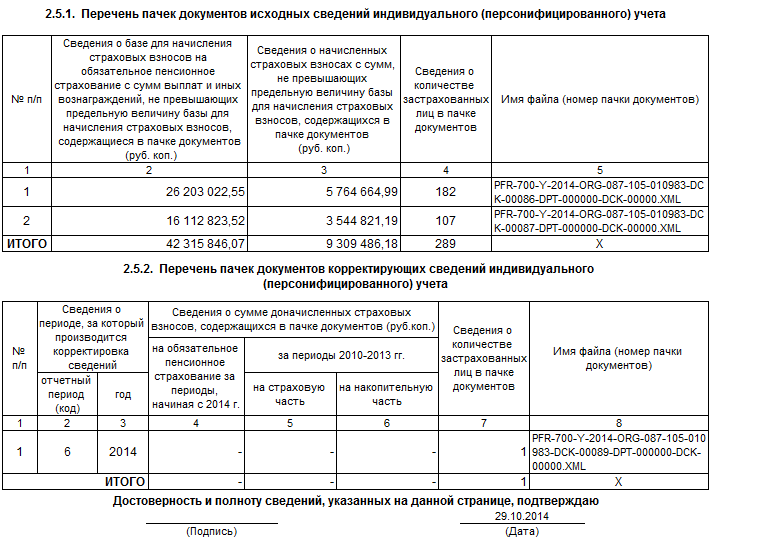

Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Отказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отправить заявку

Срок хранения отчета

Ранее срок хранения отчетности был больше, так как определялся нормами закона №212ФЗ от 24.07.2009г. Согласно ст. 28 закона он составлял 6 лет.

Установленный налоговиками срок нередко подвергается сомнению. Доводы строятся на основании приказа Минкультуры № 558 от 25.08.2010г. Ст. 395 данного приказа гласит, что расчеты взносов на ОПС должны сохраняться в течение 5-ти лет. Но если в организации не ведутся ведомости начисления зарплаты и лицевые счета сотрудников, срок продлевается до 75 лет. Здесь подразумевается, что документ может понадобиться для начисления пенсии сотрудникам, и его уничтожение будет считаться нарушением их пенсионных прав.

Несмотря на то, что специалисты не сформировали единого мнения по поводу сроков хранения РСВ-1, и формально при уничтожении документа по истечении 4 лет плательщик не может быть привлечен к ответственности, все же стоит подумать о будущем своих сотрудников. При наличии возможности для хранения отчетности, ее не следует уничтожать как можно более длительный срок.

Штрафы в отношении РСВ-1 описаны в видео ниже:

https://youtube.com/watch?v=dDRILd9dNQ0

Когда отчитываться?

- Расчет на бумаге должен быть представлен не позднее 15 числа второго календарного месяца, который следует за отчетным периодом (май, август, ноябрь и февраль).

- Если компания отчитывается в электронном виде, то крайним сроком представления РСВ-1 будет 20 число второго календарного месяца, следующего за отчетным периодом (ч. 9 ст. 15, ч. 7 ст. 4 Федерального закона от 24.07.2009 №212-ФЗ).

Если организация опоздает со сдачей расчета, то ее оштрафуют. Сумма штрафа составит 5% от суммы причитающихся к уплате взносов за последние три месяца отчетного периода за каждый месяц просрочки, полный или неполный. При этом штраф не может превысить 30 % от суммы страховых взносов, но и не должен быть меньше 1000 рублей (ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ).

Также организацию могут оштрафовать, если в форме РСВ-1 будут допущены ошибки в сведениях персонифицированного учета (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Сумму штрафа составит 5 % от суммы страховых взносов за тех сотрудников, сведения по которым поданы с ошибками (определение ВАС РФ от 28.04.2014 № ВАС-4911/14, постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-702/2015).

Кроме штрафа за просрочку сдачи отчета суд может привлечь должностное лицо компании к административной ответственности, оштрафовав на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ, п. 1.3 Методических рекомендаций, утв. распоряжением Правления Пенсионного фонда РФ от 05.05.2010 №120р).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

kontur.ru

Отчетность → уведомление об ошибках → штраф

Итак, вы направили ИС и РСВ-1 в ПФР, а через некоторое время вам пришло уведомление из Фонда об ошибках. В нем указан срок на их исправление — 2 недели. Почему именно такой срок?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Если вам пришло от ПФР извещение о непринятии отчетности (отрицательный протокол), в котором должны быть перечислены ошибки, это значит, что отчетность, представленная в текущую отчетную кампанию, не принята и указанные в ней взносы не могут быть включены в лицевые счета. Не принятые ПФР отчеты с ошибками подлежат исправлению в рамках отчетной кампании. Поэтому при получении такого уведомления страхователь должен направить исправленные сведения в указанный в нем 2-недельный сро к п. 41 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н , не дожидаясь окончания текущего отчетного периода.

Если страхователь сам обнаружил ошибку в успешно сданной отчетности, то сдать корректирующие формы он может с очередной текущей отчетность ю ” .

Кем выявлена ошибка — это важно. Как-то раз ПФР решил привлечь организацию к ответственности за недостоверность сведений, притом что некорректные данные обнаружила сама компания и представила корректировки вместе с текущей отчетностью

Суд предсказуемо отказал Фонду во взыскании штрафа, поскольку вины за страхователем не увиде л Постановление ФАС ЗСО от 14.12.2011 № А27-6335/2011 .

Итак, вы получили требование об устранении ошибок. Далее все зависит от того, уложитесь ли вы с исправлением в 2 недели либо нет.

ВАРИАНТ 1. Исправленные сведения представлены в течение указанных 2 недель. Тогда штрафовать вашу организацию не за что. Соблюдение этого срока исключает ее вин у Письмо ПФР от 14.12.2004 № КА-09-25/13379 . И у вас однозначно будет больше шансов доказать неправомерность штрафа в суде, если его все-таки предъявя т Постановление ФАС СКО от 02.08.2012 № А63-8401/2011 .

ВАРИАНТ 2. Исправленные сведения представлены позже чем через 2 недели. Тогда, как показывает судебная практика, ПФР может вменить вашей организации одно из трех нарушений.

За опоздание с исправлением отчетности ПФР может оштрафовать по одному из трех оснований на свое усмотрение

НАРУШЕНИЕ 1. Несвоевременное представление корректировок. Однажды в такой ситуации суд поддержал ПФР Постановление ФАС СЗО от 20.07.2012 № А56-45585/2011 . Но было и такое, что судья не удовлетворил требование о взыскании штрафа, обосновав это тем, что первоначальный вариант отчетности, пусть и с ошибками, был представлен воврем я Постановление ФАС ВСО от 18.01.2012 № А19-13314/2011 .

НАРУШЕНИЕ 2. Непредставление сведений в срок. ПФР считает, что подачу некорректных данных представлением отчетности признать нельзя. Поэтому датой представления отчетности считается день, когда страхователь направил в Фонд достоверные сведения.

В большинстве своем суды не соглашаются и с такими претензиями Фонда, указывая, что:

если первоначально сведения были представлены вовремя, то штрафа быть не должно. Поскольку ошибки в отчетности и их неоднократное исправление не имеют значения для привлечения к ответственности за нарушение срока представления ИС. А несвоевременность представления и недостоверность сведений — два самостоятельных нарушени я Постановление ФАС ЦО от 17.09.2012 № А23-193/2012 .

Хотя однажды суд встал на сторону Фонда в ситуации, когда вовремя была представлена отчетность с неполными сведениям и Постановление ФАС ЗСО от 25.07.2012 № А46-13544/2011 ;

сдача корректировок по требованию Фонда позже срока, установленного для представления отчетности, — это не нарушение. А то, что ПФР принимает отчетность только с исправленными сведениями, не доказывает просрочку со сдачей ИС Постановления ФАС ЦО от 14.02.2012 № А08-2656/2011; ФАС УО от 09.07.2012 № Ф09-4963/12; ФАС ВСО от 18.09.2012 № А19-266/2012 .

НАРУШЕНИЕ 3. Представление недостоверных сведений. По мнению ПФР, именно их изначально представил страхователь. Суды не поддерживают такую позицию Фонда и отмечают, что:

- уточнять и дополнять ИС по согласованию с Фондом страхователь имеет право и если недочеты и ошибки были исправлены, то недостоверными сведения признать уже нельз я ст. 15 Закона от 01.04.96 № 27-ФЗ ; Постановления ФАС УО от 17.01.2012 № Ф09-9077/11, от 21.08.2012 № Ф09-7273/12, от 28.12.2011 № Ф09-8597/11 ;

- штраф за недостоверность неприменим, если, несмотря на ошибки в представленной информации, можно понять, какие сведения относятся к конкретному застрахованному лиц у Постановление ФАС ВВО от 22.10.2012 № А28-2360/2012 .

Что изменилось в РСВ в 2024 году

В срок по 25 января включительно необходимо предоставить РСВ за 2023 год по обновленной форме, которая утверждена Приказом ФНС № ЕА-7-11/696@ от 29.09.2023. Изменения внесли в саму форму, правила ее оформления и формат предоставления. Основные новшества следующие:

- поменяли штрихкоды;

- ввели новые коды категории застрахованных лиц;

- если доверенность представителя электронная, то в соответствующем разделе теперь указывают ее единый регистрационный номер и прилагают к расчету копию документа;

- в разделе 1 по новым правилам отдельно отражают сведения о взносах с доходов иностранных сотрудников, которые подлежат одному или нескольким видам страхования;

- добавили в раздел 1 подраздел 4, в котором содержится расчет взносов иностранцам;

- ввели приложение 5 к первому разделу, в нем указывают сведения об иностранных работниках.

Размер штрафа за опоздание

За несвоевременную сдачу расчета по страховым взносам в 2017 году ИФНС вправе наложить штраф на организацию или индивидуального предпринимателя. Размер штрафа – 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Однако стоит заметить, что при расчете штрафа из этой суммы должны вычесть сумму страховых взносов, которая была уплачена в бюджет в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета.

Приведем пример расчета штрафа в 2017 году. Расчет по страховым взносам за 2 квартал 2017 года сдан по интернету 25 августа 2017 года. Однако последний день сдачи – 31 июля 2016 года. Получается, опоздание составило меньше месяца месяц. По расчету начисления за апрель – июнь 2017 года (то есть, за отчетный период), составило 700 000 рублей. Сумма штрафа составит – 35 000 рублей (700 000 р. x 5% x 1 мес.)

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Ошибки в ИС + занижение базы = два штрафа

Если вы не только исказили ИС, но и занизили базу для начисления взносов (что можно выявить только при выездной проверке) и, как следствие, их недоплатили, то организацию могут привлечь к ответственности еще и по Закону № 212-ФЗ ст. 47 Закона от 24.07.2009 № 212-ФЗ . То есть ПФР может взыскать со страхователя два штраф а Постановления ФАС ПО от 06.03.2012 № А12-10291/2011; ФАС УО от 09.08.2012 № Ф09-5966/12 . А штраф по Закону № 212-ФЗ варьируется от 20 до 40% от неуплаченной суммы взносо в ст. 47 Закона от 24.07.2009 № 212-ФЗ .

Но если вас пытались уличить в занижении базы по страховым взносам, а вы доказали, что занижения не было, то никакие штрафы на вас накладывать не имеют права, в том числе и за недостоверность сведений по Закону № 27-ФЗ. Потому что вы не обязаны представлять в ПФР сведения о выплатах работников, которые не облагаются страховыми взносам и Постановления Президиума ВАС от 02.10.2012 № 7828/12; ФАС ЗСО от 05.10.2012 № А27-241/2012 .

Расхождения в РСВ-1 и персонифицированной отчетности еще не означают недостоверность сведени й Постановления ФАС УО от 03.07.2012 № Ф09-5462/12, от 26.06.2012 № Ф09-5207/12 . А если ПФР не доказал недостоверность сведений, то не было и нарушения, а значит, не может быть и штрафа.

glavkniga.ru

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Когда наложат штрафы за нарушения персонифицированного учета и подачу РСВ

Работодатели ежемесячно сдают в ПФР форму СЗВ-М, а также раз в год — СЗВ-СТАЖ. Персонифицированный учет ведется в соответствии с инструкцией, утвержденной приказом Минтруда РФ от 21.12.2022 № 766н. С октября 2022 года в нее были внесены изменения в части порядка исправления ошибок. Теперь исправить можно только те по сведения, которые орган ПФР принял. Если же в форму вносится информация о сотруднике, который в ней ранее отсутствовал, то это признается дополнением, а не исправлением данных. И чтобы за такое дополнение не оштрафовали, нужно уложиться в установленный срок.

Персонифицированный учет

Своевременная выплата налогов — обязанность каждого юридического и физического лица, ведущего хозяйственную деятельность. Штраф за неуплату налогов — наказание за невыполнение обязанностей, установленных НК РФ для налогоплательщиков. Невыполнение данной обязанности является правонарушением, за которое может предусматриваться:

Штраф за рсв несвоевременная сдача 2023

Таким образом, сдавать РСВ-1 необходимо поквартально. Ранее заполненный РСВ-1 сдавали в ПФР, и срок его предоставления зависел от формата документа – в бумажном виде до 15 числа наступившего за отчетным кварталом месяца, а в электронном на 5 дней позже. Теперь же отчетность необходимо подавать в ФНС, и для этого установлен единый срок. Крайней датой сдачи РСВ-1 является 30 число месяца, наступившего по завершении отчетного периода. Данное правило устанавливается ст.431 НК РФ.

Оформление отчетности о ведении бухгалтерских отчетных документов для налоговой должно происходить в соответствии с действующим законодательством. При любом нарушении установленных правил, для руководителей организаций предусматривается предупреждение или наложение штрафа. В зависимости от степени нарушения законодательства, штраф за несвоевременную сдачу отчетности может существенно различаться.

Несмотря на то, что специалисты не сформировали единого мнения по поводу сроков хранения РСВ-1, и формально при уничтожении документа по истечении 4 лет плательщик не может быть привлечен к ответственности, все же стоит подумать о будущем своих сотрудников. При наличии возможности для хранения отчетности, ее не следует уничтожать как можно более длительный срок.

В соответствии с «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утв. Приказом Минфина РФ от 29.07.1998 № 34н, если ведение учета и отчетности передано сторонней бухгалтерской фирме, бухгалтерская отчетность организации в этом случае подписывается как руководителем организации, так и руководителем бухгалтерской фирмы.

Штраф нужно распределить между фондами. Если платите взносы по льготному тарифу, распределяйте штраф между КБК, на которые перечисляете платежи. Например, на упрощенке с льготной деятельностью можно платить 20 % на пенсионное страхование. Штраф оплатите по КБК для пенсионных взносов.

Форма и номер уточненного РСВ

Штрафы за несдачу РСВ и отчетов в Пенсионный фонд

- СЗВ-М — сдается ежемесячно, не позже 15-го числа (например, за сентябрь 2023 — 15 октября).

- СЗВ-СТАЖ — ежегодный отчет. За 2023-й крайний срок сдачи в ПФР — 01.03.2023.

- СЗВ-ТД — ежемесячно, при условии, что в отчетном периоде произошли какие-либо кадровые изменения. Сроки в 2023 году — не позже 15-го числа месяца, следующего за отчетным, в 2023 году — не позже следующего рабочего дня, после утверждения документа о кадровом событии (прием, увольнение, перевод, иные).

Что касается СЗВ-М, то штраф за несвоевременную сдачу отчета в ПФР составляет 500 рублей за каждого сотрудника. Непредставление сведений о застрахованном лице или подача недостоверных данных карается также. Наказание за несдачу отчета тоже составляет 500 рублей за каждого работника. Об этом говорит статья 17 Федерального закона 01.04.1996 № 27-ФЗ.

С 2023 года отчет по страховым взносам (РСВ, ранее его еще называли РСВ-1) сдают в Налоговую службу. Он подается ежеквартально не позднее 30-го числа месяца, следующего за отчетным периодом. Предприниматели сдают его за 9 месяцев 2023 г. – не позже 30.10.2023 г., а за весь 2023 г. – не позже 01.02.2023 г.

Если компания правильно сделала расчеты, но не торопится делать отчисления, на такой случай предусмотрены пени. Если же страхователь грубо нарушил расчеты — занизил базу расчета — то по статье 120 НК РФ предусмотрено материальное наказание в размере 20% от суммы неуплаченных отчислений, но не менее 40 000 руб.

Кроме наказаний со стороны ФНС за просрочки и ошибки предусмотрен штраф за несвоевременную сдачу отчетности в ПФР: речь идет о таких отчетах, как СЗВ-М и СЗВ-СТАЖ. Штраф за СЗВ-СТАЖ составляет 500 рублей за каждого застрахованного. Ошибки в документе или внесение не всех сотрудников тоже стоят по 500 рублей за каждого работника. Предоставление документа в бумажном виде вместо электронного обойдется в 1 000 рублей.

Законом 212-ФЗ предусматривался не только штраф за несвоевременную сдачу отчетности в ПФР, но и ответственность за несоблюдение порядка предоставления РСВ-1. Если отчет сдавался в бумажном виде при обязанности электронной формы, то взыскивался штраф в размере 200 руб.

ООО «Компания» с численностью работников 30 человек предоставила РСВ за 2023 год 10.02.2023. Отчет отправлен почтой в бумажном виде. Сумма к уплате за декабрь составила 300 000 руб. и перечислена была в тот же день, то есть тоже с опозданием. Поскольку организация не уплатила вовремя взносы и опоздала с отчетом, штраф составит 5% от неуплаченного размера соцвзносов. Кроме того, организация обязана отчитаться в электронном виде. За нарушение порядка сдачи к ней применена еще одна штрафная санкция в размере 200 руб.

За периоды до 01.01.2023 расчет по страховым взносам предоставлялся в Пенсионный фонд. Штраф за несвоевременную сдачу отчета в ПФР устанавливался статьей 46 212-ФЗ и исчислялся по несколько иным правилам. Минимальный штрафной платеж составлял 1000 руб. Но было уточнение, что его сумма рассчитывается исходя из суммы взносов, начисленной к уплате за последние три месяца отчетного периода. В итоге тариф штрафных санкций упростили и установили в размере 5%.

После передачи администрирования страховых взносов налоговым органам ответственность нарушения в этой области регламентируются налоговым законодательством. Штраф за непредоставление РСВ установлен статьей 119 НК РФ. Она предусматривает наложение штрафных санкций на провинившуюся компанию в размере 5% от неуплаченной суммы соцвзносов, исчисленной к уплате в просроченном отчете. Если компания все оплатила вовремя, но предоставила РСВ в ИФНС с опозданием, то ей придется заплатить минимальный штраф за несвоевременную сдачу РСВ — 1000 руб. (п. 2 ст. 119 НК РФ).

Кроме того, если плательщик обязан предоставлять отчет в электронном виде, а сдал его на бумаге, то его оштрафуют на 200 руб. (ст. 119.1 НК РФ). В 2023 году порог, при котором организация вправе предоставить отчет, снижен до 10 человек. Все предприятия с большей численностью обязаны сдавать отчетность в электронном виде.

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

Если первичный отчет по страховым взносам не принят

То есть, строка 061 по графам 3, 4, 5 приложения 1 Раздела 1 не совпадает с суммами строк 240 Раздела 3 Расчета за каждый месяц соответственно; — В отчетности указаны недостоверные персональные данные застрахованных физических лиц: ФИО, СНИЛС и ИНН (при наличии). В отличие от ранее сдаваемой отчетности по страховым взносам, в новом расчете не нужно указывать сведения об уплаченных страховых взносах — только о начисленных. Кроме того, в новой отчетности отсутствуют строки о сальдо на начало и конец отчетного (расчетного) периода.

В случае, если отчет не принят, налоговая отсылает плательщику соответствующее уведомление: не позднее дня, следующего за днем получения расчета в электронной форме и не позднее 10 дней, следующих за днем получения расчета на бумажном носителе.

В частности, если организация переехала в один из этих регионов в текущем году или регион, в котором работает страхователь вошел в пилотный проект с июля 2018 года. В этом случае, как напомнили налоговики, в приложениях следует указать расходы, понесенные организацией до начала участия в пилотном проекте. Уведомление от ФНС об ошибках в персональных данных застрахованных лиц За прошлые отчетные периоды ФНС принимала от страхователей форму РСВ с ошибками в ИНН, СНИЛС и других данных о работниках, которые нужно указвать в разделе 3 расчета. При этом всем страхователям были направлены уведомления о необходимости сдать уточненный расчет. Эта схема изменилась при направлении расчета за 9 месяцев 2018 года. Теперь в случае выявления ИФНС недостоверных данных застрахованных лиц, налоговики не примут расчет и уведомят работодателя о необходимости исправить ошибку.

Ошибки в расчете по страховым взносам

Основными ошибка в расчете страховых взносов являются:

- По итогу сдачи отчетности за 1квартал, работодатели столкнулись с тем, что им приходили уведомления об ошибках. Расчет принимали, но присылали запрос на уточнение данных. В ходе самостоятельной проверки было выяснено, что вины предприятия тут нет, Пенсионный фонд некорректно передал данные в Налоговую инспекцию, в результате этого в Налоговой отсутствовала полная информация по СНИЛС работников, приходилось делать корректировку;

- Ошибка – в раздел № 3 не включили сотрудницу, которая находится в декрете и получает пособие по уходу за ребенком до достижения им 1,5 лет. Такую ошибку надо обязательно поправить

- Ошибочно указан номер телефона организации

- Расчет не примут , если взносы на ОПС по каждому застрахованному лицу в сумме не совпадают с итоговой величиной указанных взносов

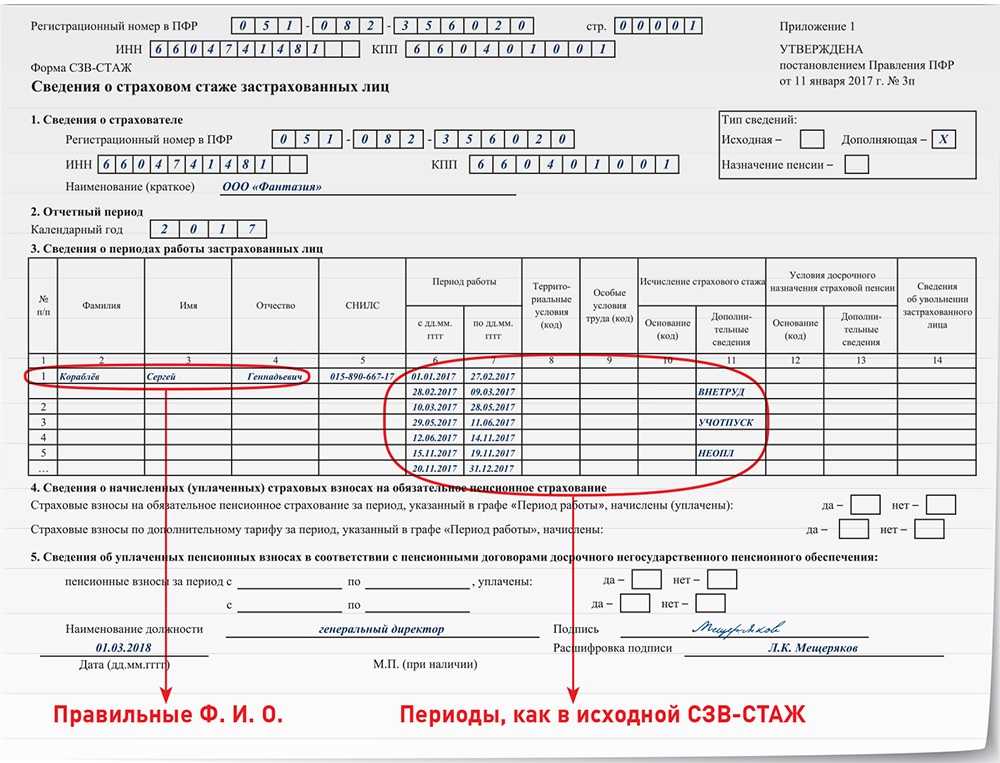

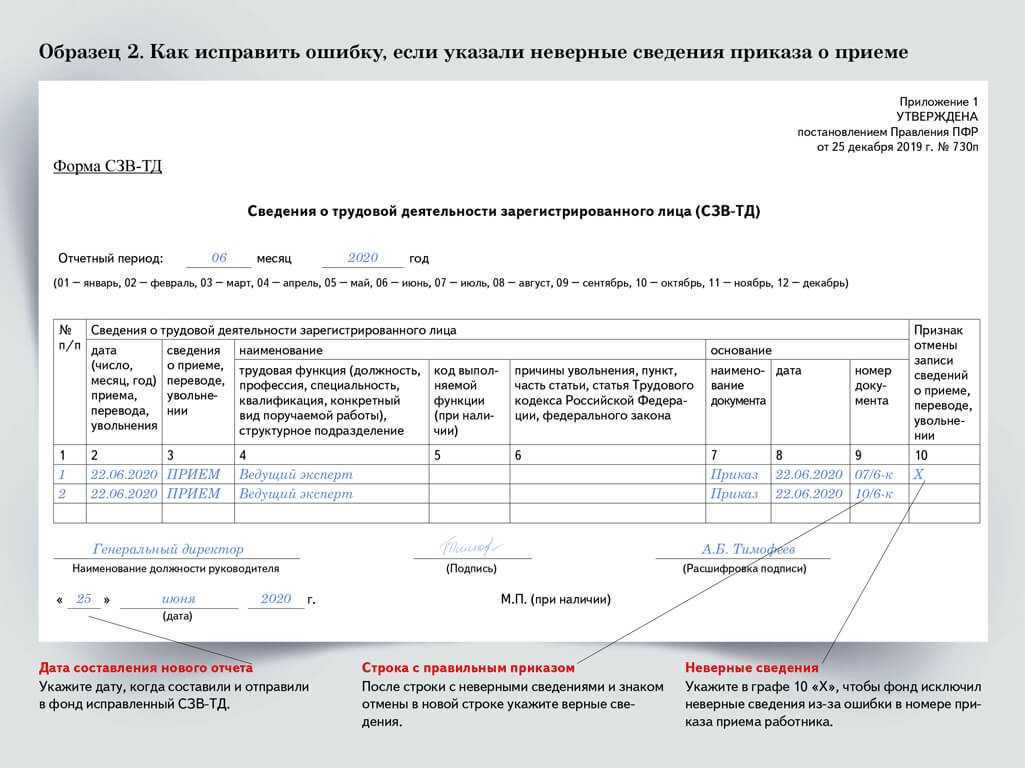

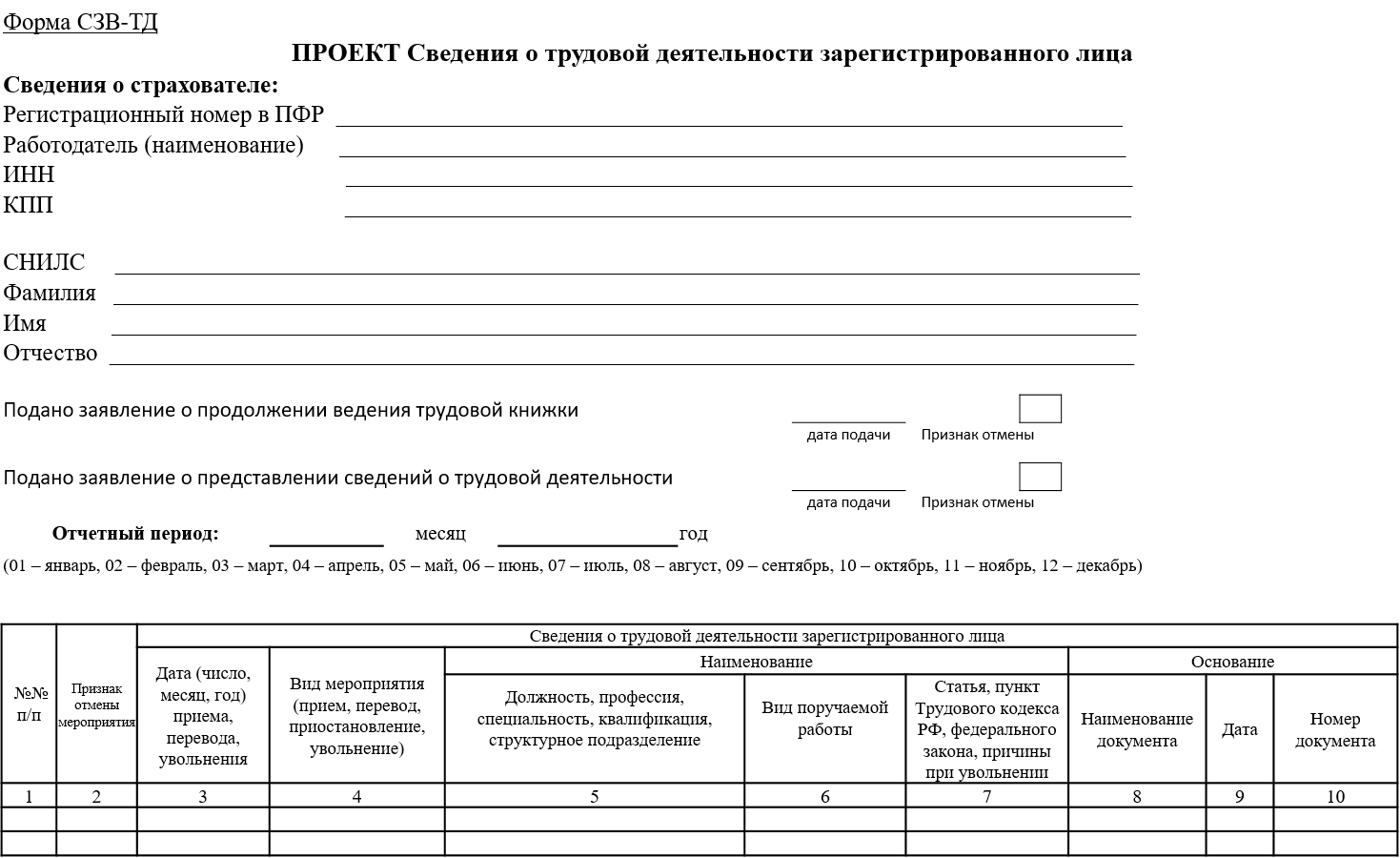

Если нужно корректировать ФИО или СНИЛС

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

Чтобы произвести корректировку, включаем в отчет две карточки сотрудников. Первая — с ошибкой, которую нужно исправить (удалить из базы ФНС), вторая — с данными, которые должны быть в базе ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Штрафы за недостоверные индивидуальные ПФР-сведения: когда грозят и в каком размере

Взыскать со страхователя штраф по Закону № 27-ФЗ ПФР может только через суд ст. 17 Закона от 01.04.96 № 27-ФЗ .

За ошибки в индивидуальных сведениях (ИС) о застрахованных лицах Фонд может оштрафоват ь ст. 17 Закона от 01.04.96 № 27-ФЗ . Штраф составляет 10% от причитающихся в ПФР платежей за отчетный (расчетный) период по работнику, в ИС которого была допущена ошибк а п. 16 Информационного письма Президиума ВАС от 11.08.2004 № 79; Письмо ПФР от 28.06.2006 № КА-09-26/6784 . Причем наложение штрафа не зависит от того, уплачены ли взносы. Посмотрим, за что конкретно привлекают к ответственности. Ведь предупрежден — значит вооружен.