Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

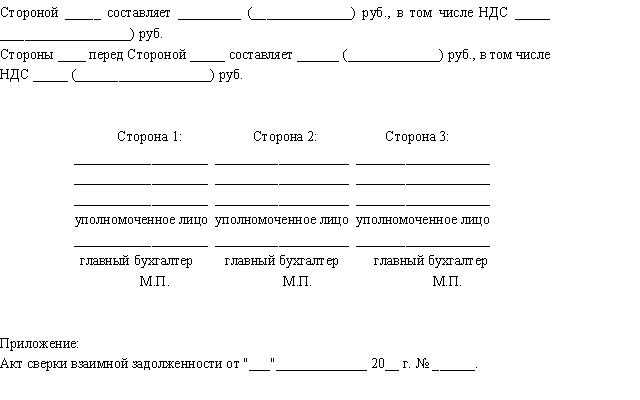

Стремление погасить существующие задолженности без перечисления денежных средств контрагенту можно реализовать при наличии встречных обязательств у этого контрагента. В таких ситуациях применяют акты или многосторонние соглашения взаимного зачета. Тройственный договор взаимозачета, образец которого законодательно не установлен, оформляется путем проведения ряда последовательных мероприятий:

- Общие расчеты между тремя участвующими в сделке сторонами проверяются. Делается это путем составления актов сверки и их согласования.

- Когда итоговые значения задолженностей по всем договорам между заинтересованными контрагентами зафиксированы документально, акты подписывают директора и бухгалтерский сотрудник.

- Соглашение о взаимозачете между тремя организациями (образец можно скачать ниже) можно оформлять при наличии согласия на сделку каждого из предполагаемых участников.

- Если суммы задолженностей не имеют признаков однородности, например, приведены в разных валютах, то для соглашения все валюты переводятся в единый денежный измеритель (курс пересчета указывается в соглашении).

- Для взаимозачета между тремя организациями образец договора разрабатывается юридическими лицами самостоятельно, завершается подписанием документа всеми сторонами соглашения и осуществлением бухгалтерских записей каждой из фирм для списания долгов.

Многим компаниям и предприятиям, задействованным в сфере малого бизнеса, приходится испытывать нехватку оборотных средств. В этой связи, при осуществлении хозяйственной деятельности и проведении расчетов, некоторые из них прибегают к взаимозачетам требований. Это существенно снижает издержки компаний и позволяет экономить средства в размере договоренности о взаимозачете.

Некорректное оформление договора взаимозачета требований налоговики могут истолковать как договор мены, к которому применяются иные способы бухгалтерского и налогового учета.

Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по нескольким соглашениям, по наступлению срока их выполнения.

Образец договора

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

- заявление стороны, по которому срок исковой давности выполнения обязательства уже истек;

- требования по возмещению вреда, нанесшему урон здоровью или жизни человека;

- заявления в отношении принудительной уплаты алиментов;

- требования на предмет пожизненного содержания;

- иные заявления, оговоренные в договоре взаимозачета или определенные законодательством.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

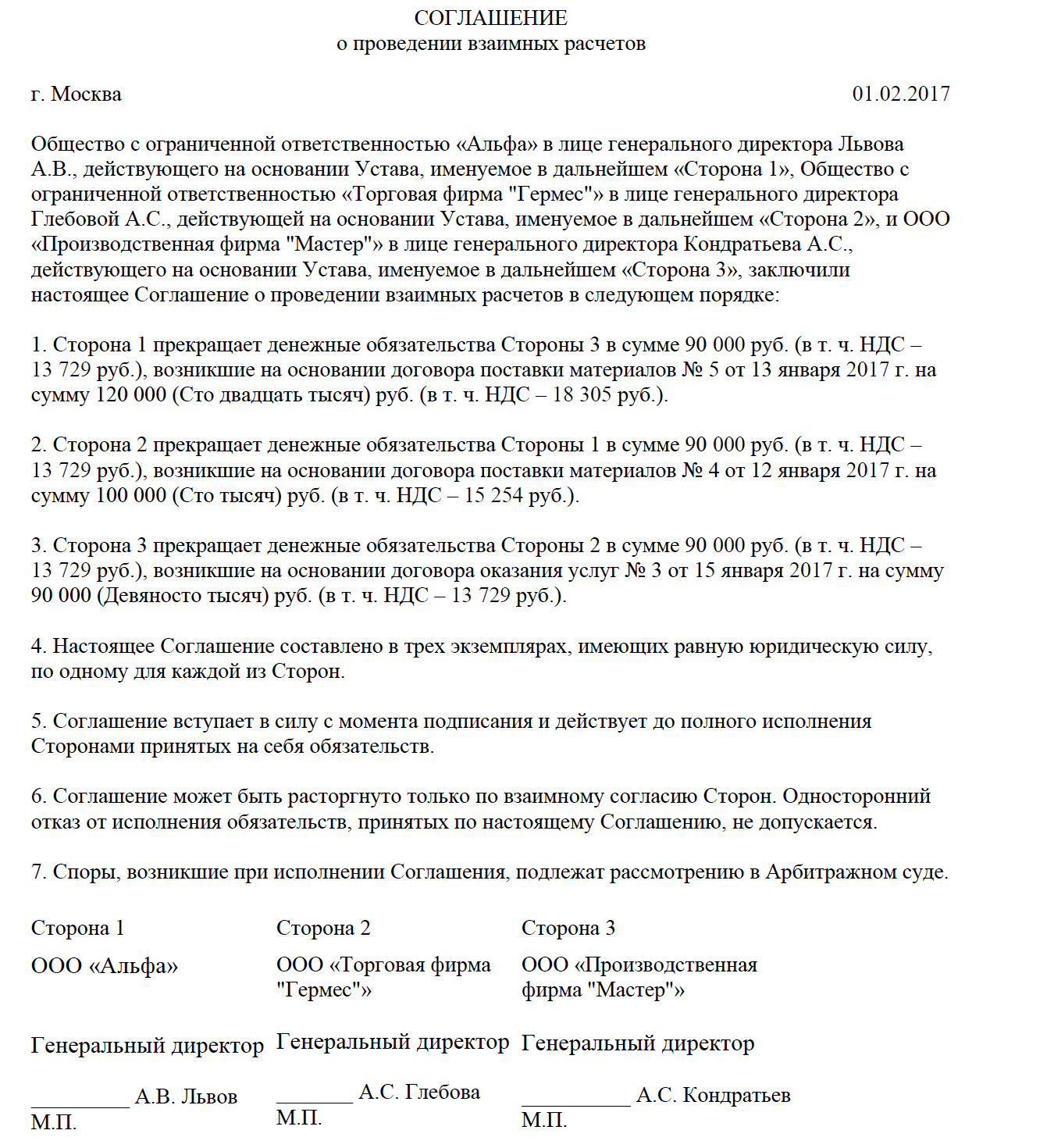

Соглашение о взаимозачете между тремя организациями (образец)

Стоит отметить, что обе стороны имеют право на налоговые вычеты, хотя ведь деньги в данном случае де-юре не перечисляются.

Можно подстраховаться ещё и таким образом: провести серку взаиморасчётом и составить акт об этом. Для тех, кто действует по упрощёнке, при сделке взаимозачёта надо внимательно отнестись именно к её налогообложению.

Доходами здесь считается стоимость данных стороне покупателя товаров (услуг), расходами – цена, прописанная в договоре.

Бывает, что представители фискальных органов упрашивают предпринимателей осуществить взаимозачёт в сделках, где долго не выплачивается дебиторский долг.

Налоговый учет

Руководствуясь примером выше, рассмотрим бухгалтерские проводки, которые сделает организация В:

- Дт 62 Кт 90 – 65000, 00 руб. — выручка от реализации продукции «А».

- Дт 90 Кт 68/НДС – 9915, 00 руб. — начислен НДС на реализованную продукцию.

- Дт 20 Кт 60 – 46610,17 руб. – задолженность перед «С» без НДС.

- Дт 19 Кт 60 – 8389,83,00 руб. – НДС с суммы задолженности перед «С».______________________________55000,00 руб.

- Дт 60 Кт 62 — 55000,00 – отражен взаимозачет с «А» и «С»

Применимы общие правила расчета и предъявления к возмещению сумм НДС, на основании НК РФ (ст. 154-1 для продавца, ст. 172-1 – для покупателя). Основанием для расчетов по НДС, как и в иных случаях, является счет-фактура.

Налог на прибыль

При применении кассового метода может возникнуть вопрос, как учитывать взаимозачет операции в ситуации, когда выручка как таковая отсутствует. Следует руководствоваться статьей 273-2 НК РФ, согласно которой доход может быть получен не только при поступлении денег на счет (в кассу), но и иным способом.

Кассовый метод признания доходов и расходов при УСН также дает возможность учитывать погашение задолженностей иным способом, кроме прохождения сумм через банк или кассу (ст. 346.17-1). Взаимозачет может быть таким способом и включаться в расчеты на законном основании.

Внимание! Согласно письму ВАС №65 от РФ от 29-12-01 г. (см. п

7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться

п. 7 Приложения к письму), однородными можно считать обязательства, образованные на основании разных договоров, но имеющие одинаковую форму расчетов по ним, например, денежную. При этом виды и характер обязательств могут различаться.

Случаи недопустимости зачета в законах РФ

Помимо указанных в статье 411 ГК РФ оснований запрет зачета может быть установлен договором, а также в случаях, предусмотренных законом, например:

- Участие в долевом строительстве. При возврате застройщиком денежных средств в случае его одностороннего отказа от исполнения договора зачет требований по уплате участником долевого строительства неустойки (пеней) …, не допускается (п. 7 статьи 9 закона № 214-ФЗ «Об участии в долевом строительстве…».

- Банкротство. Не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается установленная пунктом 4 статьи 134 закона о банкротстве очередность удовлетворения требований кредиторов (абз. 6 п. 1 статьи 63, статья 81 закона N 127-ФЗ «О несостоятельности (банкротстве)». В случае передачи приобретателю в составе передаваемого имущества прав требования к лицам, одновременно являющимся кредиторами банка, зачет в отношении указанных прав требования не допускается (п. 9 статьи 189.52 закона о банкротстве). Погашение требований кредиторов путем заключения соглашения о новации обязательства, а также путем зачета требований в ходе конкурсного производства при банкротстве кредитных организаций не допускается (п. 31 статьи 189.96 закона о банкротстве). Зачет встречного однородного требования не допускается с даты возбуждения в отношении одной из его сторон дела о банкротстве (п. 14 информационного письмо Президиума ВАС РФ от 29.12.2001 N 65).

- Увеличение уставного капитала ООО. По общему правилу, запрещена оплата уставного капитала общества с ограниченной ответственностью при увеличении уставного капитала путем зачета требований к обществу, поскольку в статье 19 Закона об обществах с ограниченной ответственностью указано, что только по решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

- Банковская деятельность. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации невозможна, за исключением денежных требований о выплате объявленных дивидендов в денежной форме (статья 11 закона № 395-1 о банках и банковской деятельности).

- Взносы в компенсационные фонды. Не допускается освобождение от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований (статья 18.1. Основ законодательства РФ о нотариате, статья 24.8 закона об оценочной деятельности).

Когда цессия требует согласие должника?

1. Договор с условием прекращения

Если в договоре цессии присутствует условие прекращения – согласие должника необходимо. Например, если должник и цедент заключили договор о цессии условием, что цессия будет прекращаться в случае нарушения определенных условий. В этом случае должник должен дать свое согласие на передачу прав.

2. Обязательное участие для совершения цессии

Некоторые договоры и законодательные акты требуют обязательного участия должника для совершения цессии. Например, в договорах цессии недвижимости или имущественных прав требуется согласие должника, которое оформляется путем подписания соответствующего документа или совместного декларирования.

3. Законодательное требование

В некоторых случаях закон требует согласия должника для совершения цессии. Например, в случае цессии налоговых претензий должник должен дать свое согласие на передачу прав. Это связано с тем, что цессия налоговых претензий может повлиять на должника, его налоговую позицию и финансовое положение.

4. Международные договоры

В некоторых международных договорах согласие должника является обязательным условием для совершения цессии в отношении определенных видов имущества или финансовых инструментов. Например, в рамках соглашений об интеллектуальной собственности согласие должника может быть требованием для передачи прав на патент или авторское право.

Когда возможен зачет взаимных требований

Зачет встречных требований возможен в ситуации, когда между сторонами существует как минимум 2 обязательства, при этом каждый контрагент является должником по одному из обязательств и кредитором — по другому. Чаще всего такой зачет происходит между двумя контрагентами, хотя закон не запрещает проводить и многосторонний зачет требований.

Гражданский кодекс содержит условия, при наличии которых допускается использование взаимозачета между организациями:

- Требования сторон являются встречными.

- Обязательства имеют однородный характер (например, выражаются в денежной задолженности).

- Срок выполнения всех подлежащих зачету обязательств уже наступил.

- Возможен также зачет обязательств, срок исполнения которых вообще не оговорен или определен моментом востребования.

Величина задолженности сторон может быть как равной, так и различной. В последнем случае зачет совершается в размере наименьшего обязательства.

Кроме того, в ст. 411 ГК РФ перечислены случаи, когда проведение взаимозачета между организациями не допускается (к примеру, по требованиям о возмещении вреда здоровью). При этом в законодательстве отмечено, что соглашением сторон могут быть предусмотрены и другие ситуации, при которых зачет невозможен.

Условия соглашения проведения взаимозачета

Когда цессия требует согласие должника?

в первоначальном кредитном договоре имеется прямой запрет на проведение подобной процедуры;

речь идет о потребительском займе.

В таком случае цессия считается незаконной, и должник может привлечь кредитора к ответственности. Однако запрет редко встречается в большинстве договоров, по взаимному согласию сторон его могут добавить в документ.

Если исходный договор позволяет уступку требований, цедент должен проинформировать должника о сделке. Заемщик должен получить официальное уведомление в письменном виде и копию договора. До этих пор он имеет право ничего не выплачивать новому кредитору (звонок или устная просьба информированностью не являются).

ГК РФ регламентирует и работу коллекторских фирм. Они не имеют права повышать сумму задолженности, начислять пеню и требовать штрафы. При этом коллекторские организации должны быть зарегистрированы в государственном реестре и иметь номер госрегистрации.

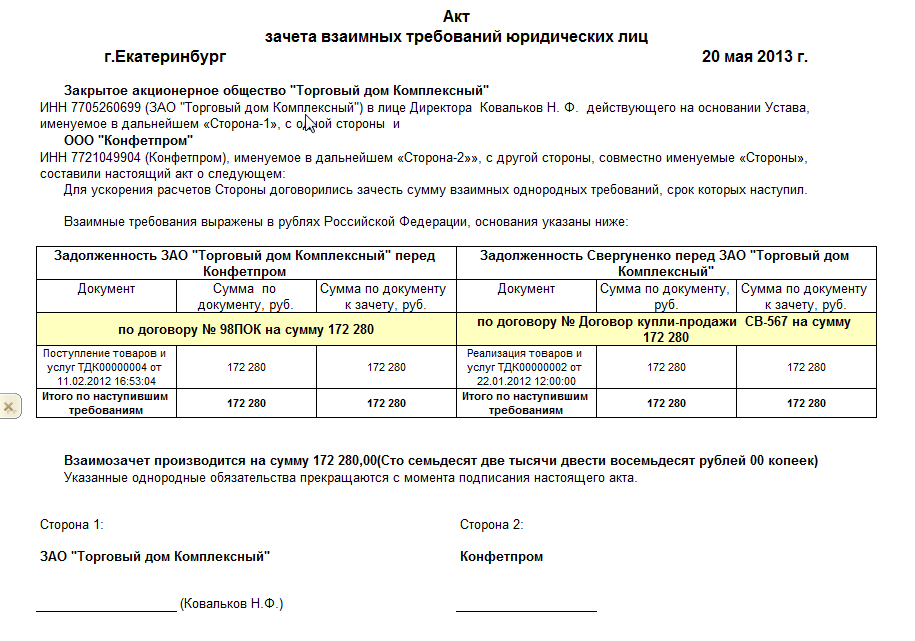

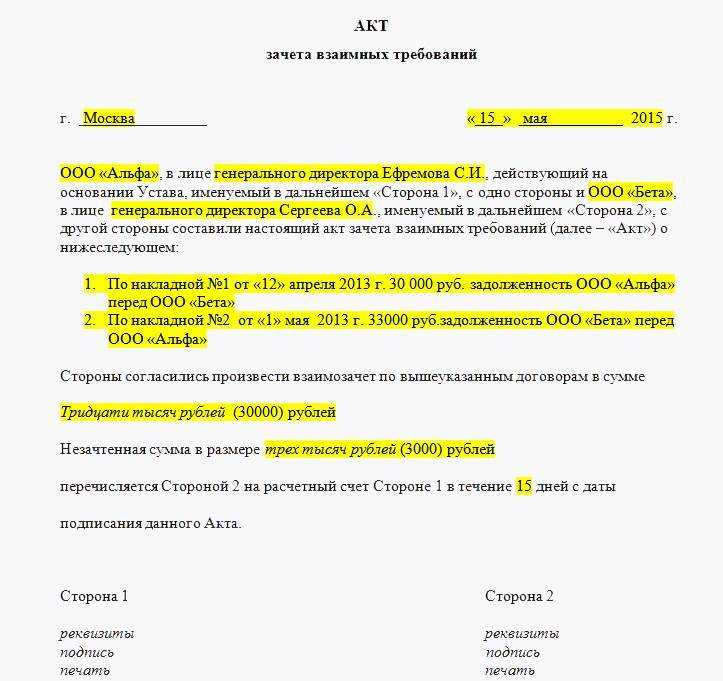

Договор взаимозачёта (образец скачать)

Однако, договор взаимозачёта не годится для слишком активного использования.

Ведь договор, где не прописана денежная оплата, автоматически аннулирует в сделках коммерческую составляющую. Это уменьшает прибыль, с которой могут взиматься налоги, позволяет не прибегать в операциях к банковским счетам, усложняет контроль над компанией.

Нужно не забывать, что договор взаимозачёта . оформленный некорректно, может посчитаться договором мены.

А, значит, должен подвергнуться другому бухучёту. Взаимозачёт предполагает погашение встречных однородных обязательств — сроки погашения, естественно, прописываются.

Это значит, что нужно составлять не один двусторонний договор, а два и более договоров. Договор взаимозачёта возможен лишь в том случае, когда у двух сторон появляются взаимные (или, как говорят, юристы, встречные) требования друг к другу.

И каждая сторона как бы является и кредитором и дебитором одновременно. Потому и требуется заключать два договора. В первом одна сторона – является продавцом услуги либо товара, во втором – покупателем.

Лучше не заключать договор взаимозачёта между большим количеством участников. Ведь трудно себе представить ситуацию, когда возникает круговая взаимная задолженность. И доказать, что такая задолженность есть, весьма проблематично.

В статье 411 ГК РФ прописаны случаи, когда договор взаимозачёта не является возможным. Например, в случае, если речь идёт о взыскании алиментов, о пожизненном содержании либо о возмещении вреда здоровью. Заключается договор взаимозачёта лишь тогда, когда истекли сроки оплаты.

Бывает, что суммы оплаты отличаются друг от друга.

И тогда в зачёт идёт та сумма, которая меньше. А разница сводится к нулю денежной выплатой.

Если условия договора взаимозачёта ещё не начали исполняться ни одной, ни второй стороной, то обязательства по договору зачесть невозможно. Чтобы договор взаимозачёта был признан законным, необходимо, чтобы требования сторон были однородными. Условие однородности должно соблюдаться только относительно предмета требований, но никак не причин, по которым эти требования возникли.

Прежде, чем провести взаимозачёт одна сторона должна направить другой заявление. Лучше всего это сделать заказным письмом, а потом получить уведомление о вручении с описью вложения. Только правильное оформление позволит избежать всяческих осложнений и проблем.

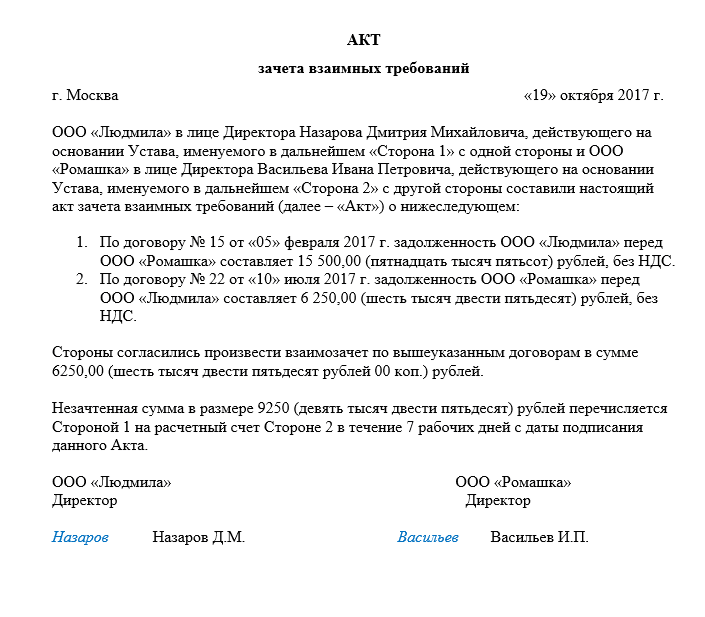

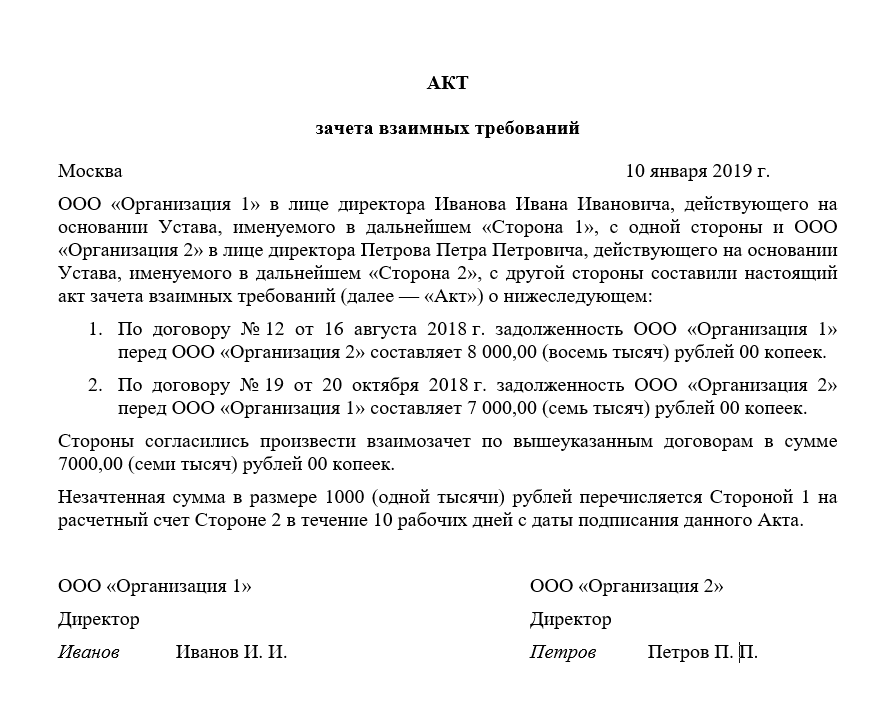

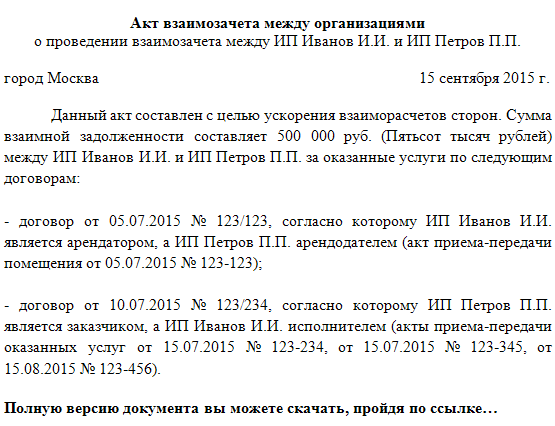

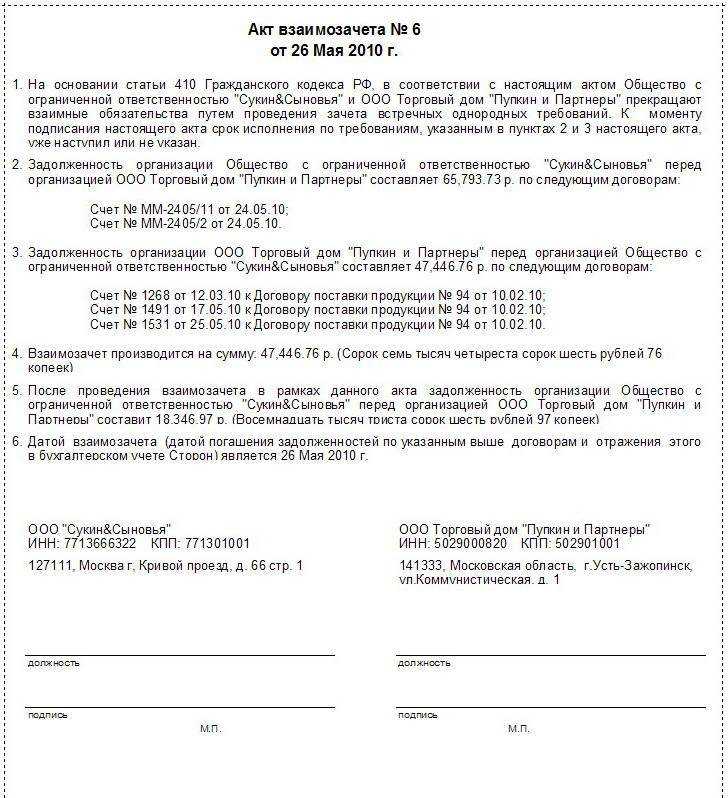

Главным расчётным документом в данном случае является акт взаимозачёта.

Чтобы акт имел юридическую силу, необходимы по две подписи (директора фирмы и главбуха) двух сторон, а также заверение печатями. Описание состава задолженности должно быть выполнено подробно. Следует прописать сумму обязательств каждой из сторон — по всем расчётным пунктам договора.

Общую сумму надо отразить в акте. Так же, как и сумму налога на добавленную стоимость. Но при этом сумма НДС нужно расписать и по каждому виду долга.

Ставка НДС по разным видам работ (товаров или услуг) составляет 18, 10 или 0 процентов. НДС, естественно, надо рассчитать точно.

Де-факто сделки с взаимозачётом осуществляются с применением двустороннего акта о зачёте взаимных требований. Там содержатся следующие сведения: основания для требований, сроки исполнений, сумма. Когда в сумме требований учитывается налог на добавленную стоимость, то он должен быть погашен платёжкой в банке, который Вас обслуживает.

Министерство финансов советует бизнесменом платить налоги в том же периоде, в котором и происходит взаимозачёт.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые компанией «Вита»:

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

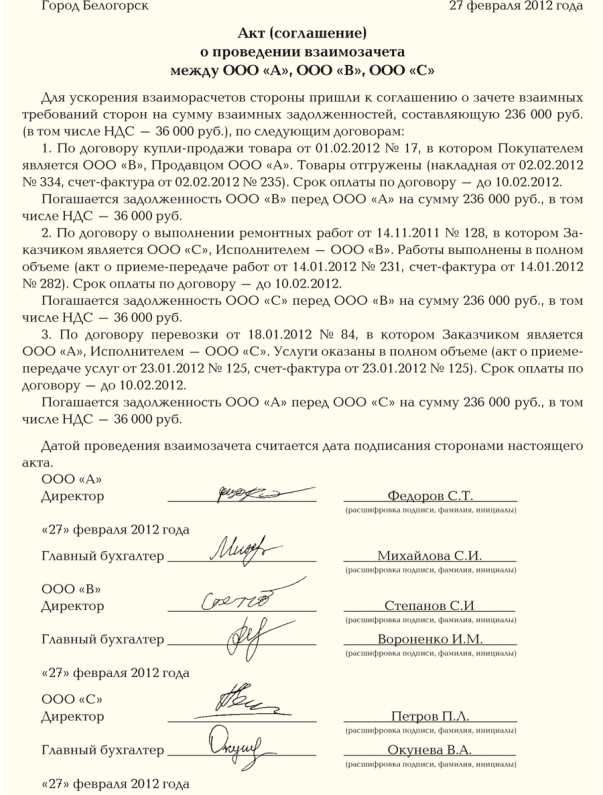

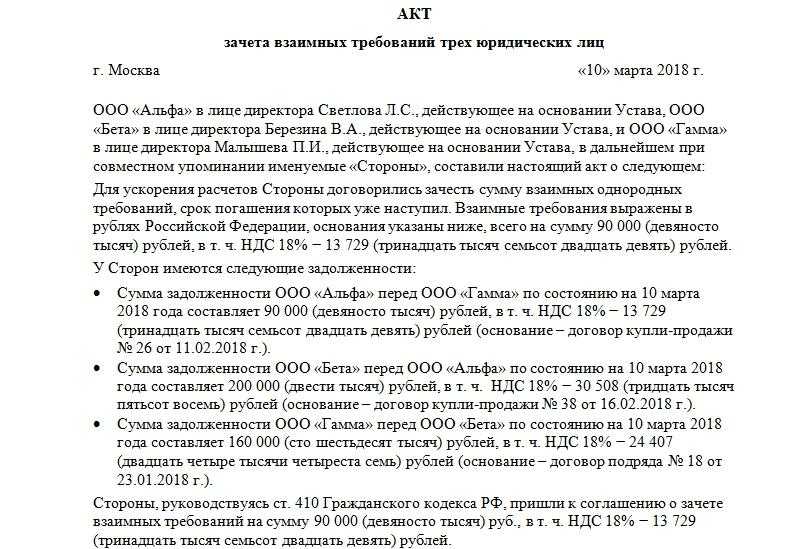

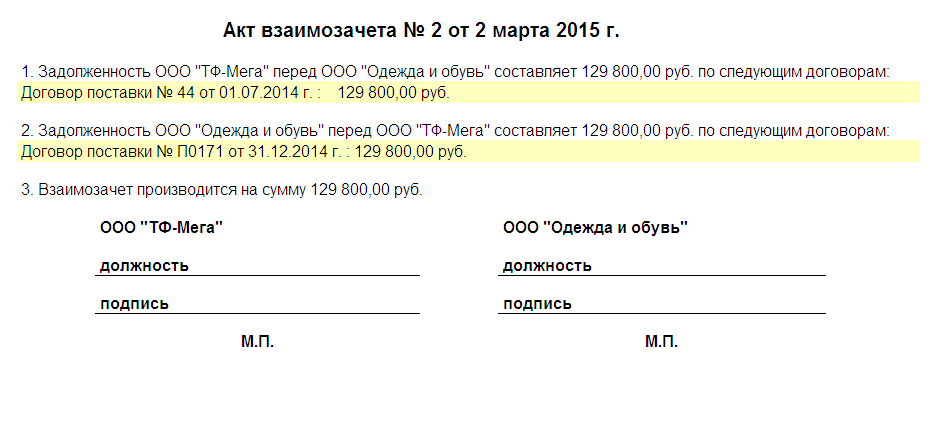

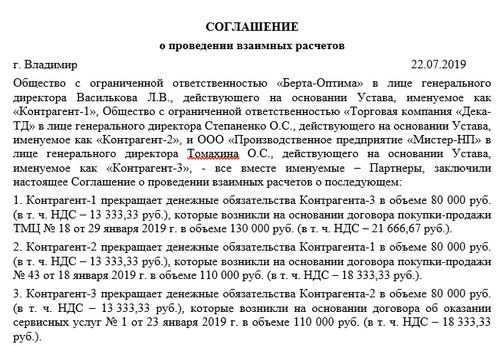

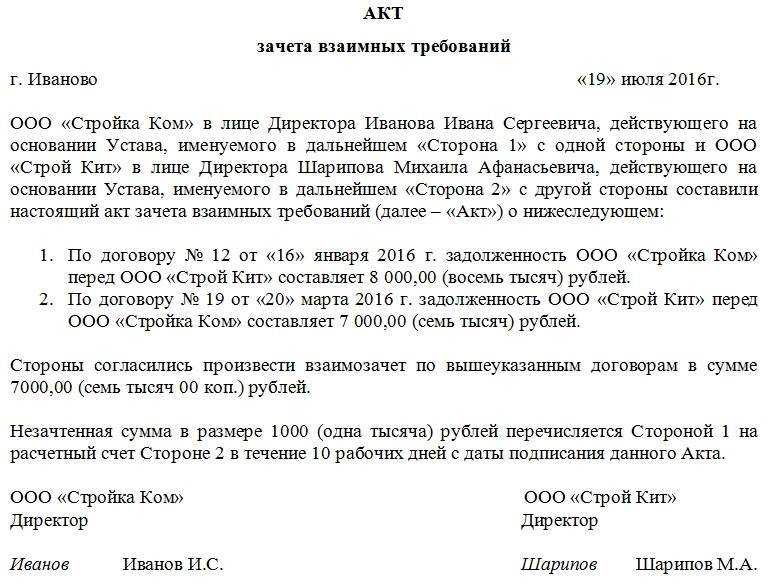

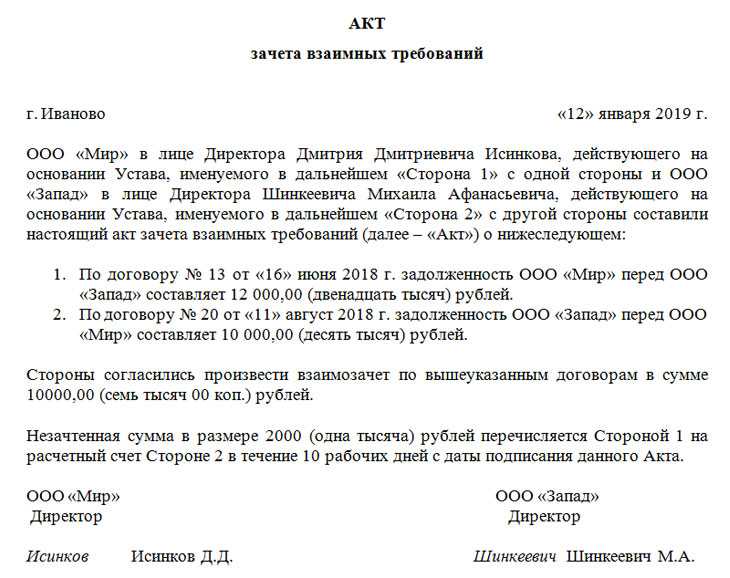

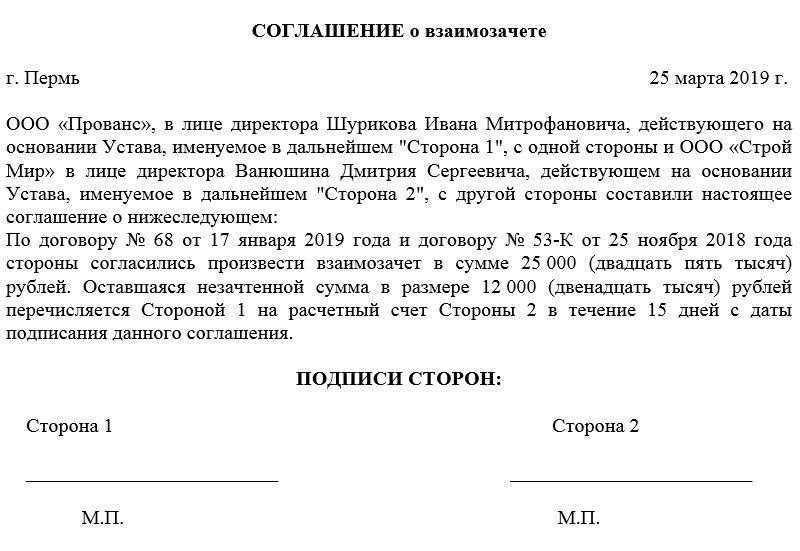

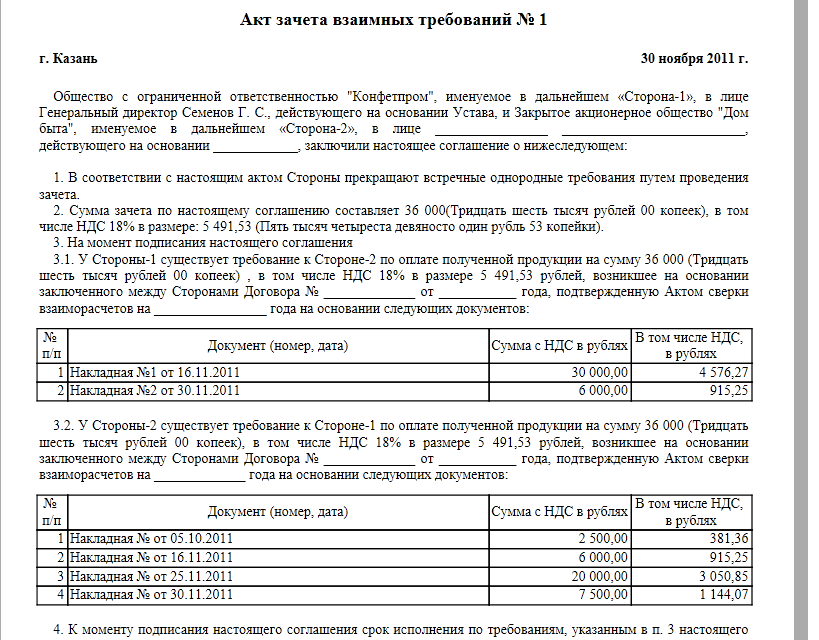

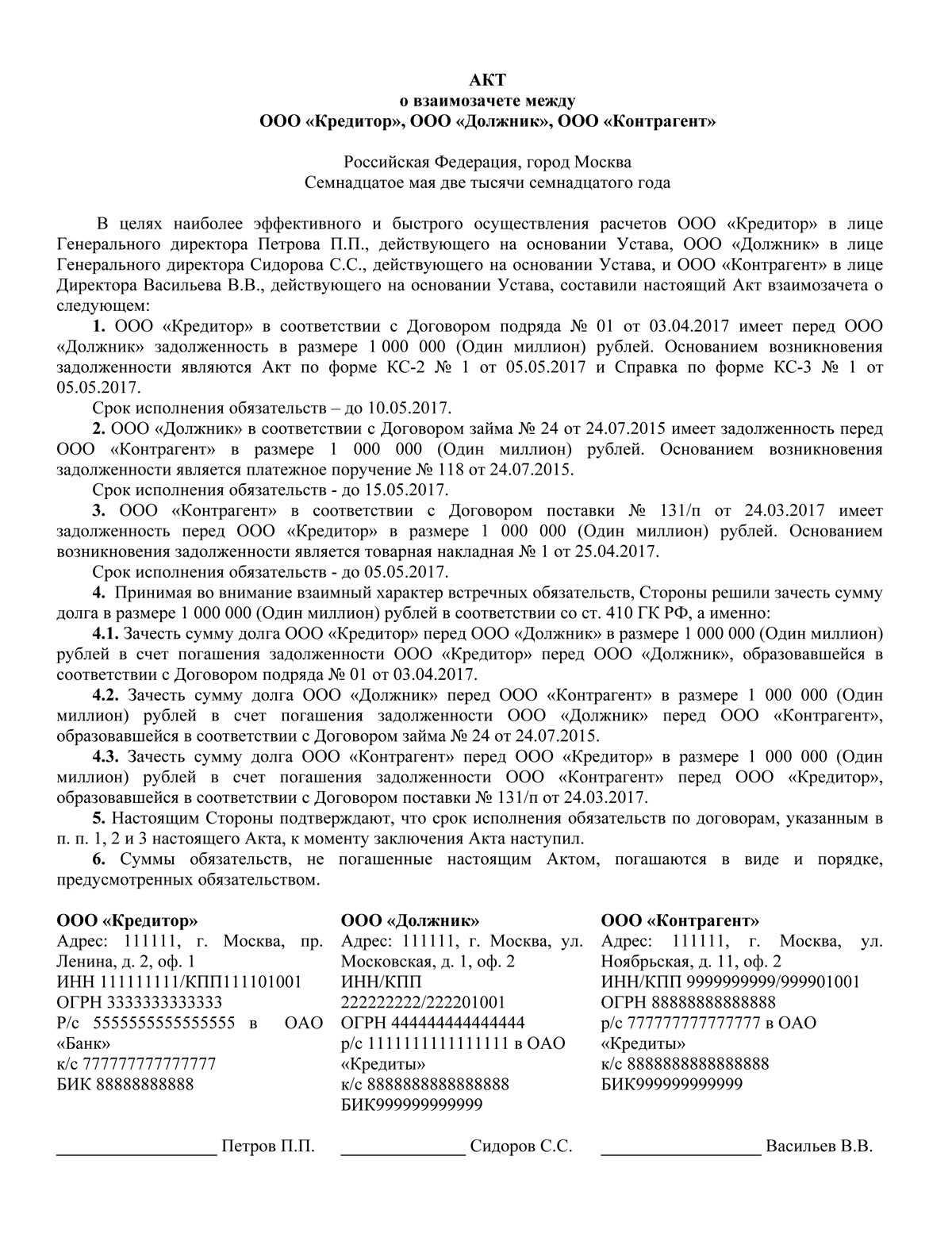

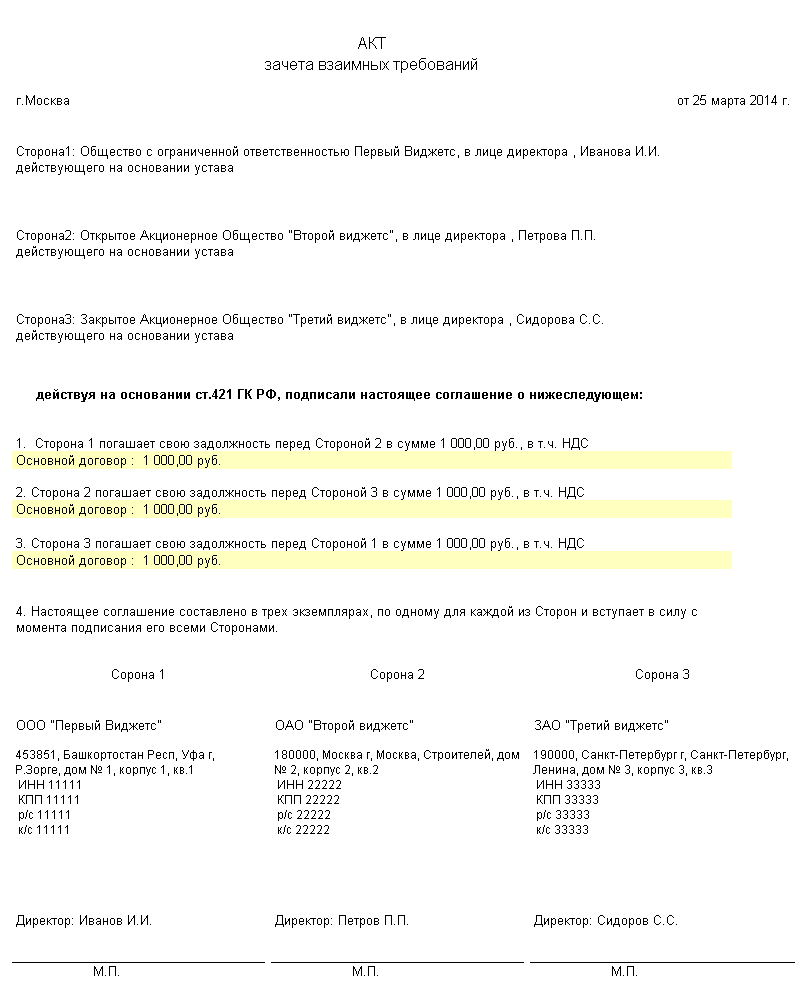

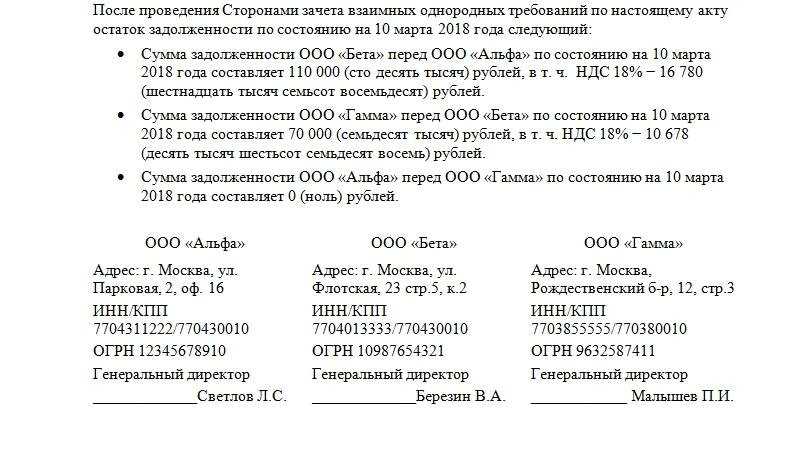

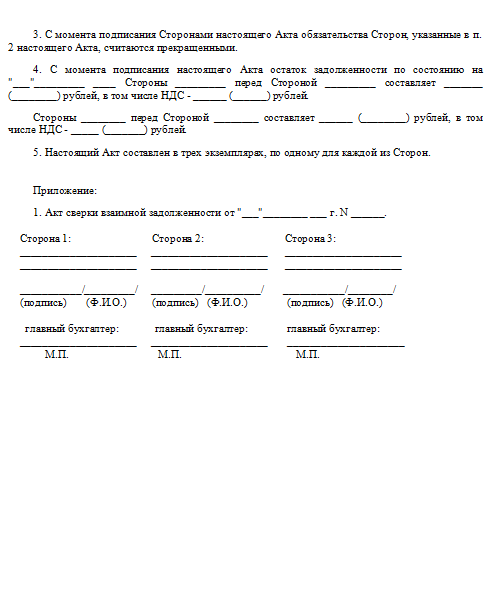

Акт взаимозачета между тремя сторонами

Стандартная форма акта отсутствует. Целесообразно при этом включать в него ряд обязательных реквизитов:

- Наименование документа («Акт о взаимозачете между…»).

- Наименования организаций.

- Фамилии и должности ответственных лиц – представителей организаций.

- Описание каждой задолженности, ее основания (номер, дата договора, суть договора, сумма, наименования и реквизиты иных документов, подтверждающих задолженность).

- Сроки исполнения каждой задолженности.

- Основание составления акта. Описание совместного решения погасить долг взаимозачетом и обоснование его целесообразности с указанием законодательной базы (ст. 410 ГК РФ).

- Сумму взаимозачета.

- Подтверждение наступления сроков исполнения по договорам.

- Информацию о том, как погашаются оставшиеся после проведения взаимозачета суммы (как правило, используется стандартная формулировка: «Суммы обязательств, не погашенные актом, погашаются в виде и порядке, предусмотренном обязательствами»).

- Реквизиты сторон.

- Подписи ответственных лиц.

Акт может быть оспорен любой стороной либо признан нелегитимным. В этом случае соглашение теряет силу, а оставшиеся участники сделки могут составить и подписать акт на новых условиях.

Главное

- Трехсторонний взаимозачет – одна из форм расчетов между организациями.

- Условием заключения сделки является взаимная задолженность контрагентов по круговой схеме.

- Сделка заключается на сумму наименьшей задолженности. Организация, которая ее имела, полностью гасит свои обязательства, а другие участники будут иметь остаточную задолженность.

- Налоговый учет прибыли по кассовому методу позволяет включать такие операции в расчет по налогу.

- Налоговый учет при применении упрощенной системы налогообложения аналогично позволяет учитывать указанные суммы в расчетах.

- Сделка оформляется актом взаиморасчетов.

- Требования, фигурирующие в акте, должны носить однородный характер.

Организация заключила договор по предоставлению услуг с одной организацией, А оплату производит другая организация. Договор заключен с грузополучателем ( если смотреть по выписке счет-фактуры ), а получателем является третья организация. На сегодня по акту сверки с грузополучателем, они должны нам сумму 1500000 тг. Теперь грузополучатель просит сформировать 3-х сторонний акт сверки с учетом третьей стороны. Как составить 3-х сторонний акт сверки?

Ответ:Т.к. форма акта сверки взаиморасчетов не утверждена уполномоченным органом, то компании вправе разработать данный акт самостоятельно в соответствии с требованиями п. 3 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности».

В трехстороннем акте сверки участвуют три заинтересованные стороны.В таблице при этом отражаются операции по каждому контрагенту с учетом проведенных взаимозачетов… Извините, но продолжение документа доступно только подписчикам

Документ доступен только подписчикам портала Учёт с тарифом: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУПАвторизуйтесь под своим электронным ключом (логин, пароль)

Документ показан не полностью. Оформите подписку

Рассказать друзьям:

Взаимоотношения между покупателями и поставщиками — неотъемлемая составляющая жизнедеятельности большинства организаций. Довольно часто возникают различные ситуации, когда обе организации имеют друг перед другом некоторые долговые обязательства. Чтобы не платить банковскую комиссию и избавиться от лишней бумажной волокиты, проводят операцию взаимозачёта. Существуют определённые нормы, важные для осуществления взаимозачёта между двумя, тремя и более организациями, регулируемые законодательством РФ.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Соглашение

о зачете взаимных требований

г. ________________ "____" ________ 20__ г.

Заказчик ______________________________________________ в лице

____________________________________________________, действующего

на основании ___________________________________, с одной стороны,

и Исполнитель _____________________________________________ в лице

____________________________________________________, действующего

на основании __________________________________, с другой стороны,

заключили соглашение о нижеследующем:

1. Заказчик и Исполнитель пришли к соглашению о зачете

взаимных требований по нижеуказанным договорам, в которых Заказчик

и Исполнитель являются самостоятельными сторонами.

1.1. По договорам:

1) N __ от "____" ________ 200_ г. ___________________________

Заказчик является кредитором;

Исполнитель является должником.

2) N __ от "____" ________ 200_ г. ___________________________

Заказчик является должником;

Исполнитель является кредитором.

Размер погашаемых взаимных требований по вышеуказанным

договорам: ______________________________________________________.

1.2. По договорам:

1) N __ от "____" ________ 200_ г. ___________________________

Заказчик является кредитором;

Исполнитель является должником.

2) N __ от "____" ________ 200_ г. ___________________________

Заказчик является должником;

Исполнитель является кредитором.

Размер погашаемых взаимных требований по вышеуказанным

договорам: ______________________________________________________.

2. С момента подписания настоящего Протокола стороны не

считают себя связанными какими-либо правами и обязанностями по

договорам, обязательства по которым зачтены настоящим Протоколом.

3. Стороны при подписании настоящего Протокола не имеют друг к

другу каких-либо взаимных претензий.

4. Настоящий Протокол составлен в двух подлинных экземплярах,

по одному для каждой из сторон.

5. Настоящий Протокол вступает в силу с момента его подписания

сторонами.

Заказчик Исполнитель

______________________ ______________________

М.П. М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Соглашение: образцы (Полный перечень документов)

- Поиск по фразе «Соглашение» по всему сайту

- «Соглашение о зачете взаимных требований».doc

Документы, которые также Вас могут заинтересовать:

- Соглашение о задатке в счет причитающихся платежей по договору поставки

- Соглашение о задатке по договору поставки

- Соглашение о задатке

- Соглашение о конфиденциальности

- Соглашение о мерах по повышению эффективности использования бюджетных средств и увеличению налоговых и неналоговых доходов бюджета субъекта Российской Федерации, а также осуществления контроля за их исполнением

- Соглашение о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов бюджета субъекта Российской Федерации

- Соглашение о намерениях

- Соглашение о новации долгового обязательства по договору поставки в заемное обязательство

- Соглашение о новации к соглашению о расторжении договора простого товарищества

- Соглашение о новации долгового обязательства по договору реализации в вексельное обязательство

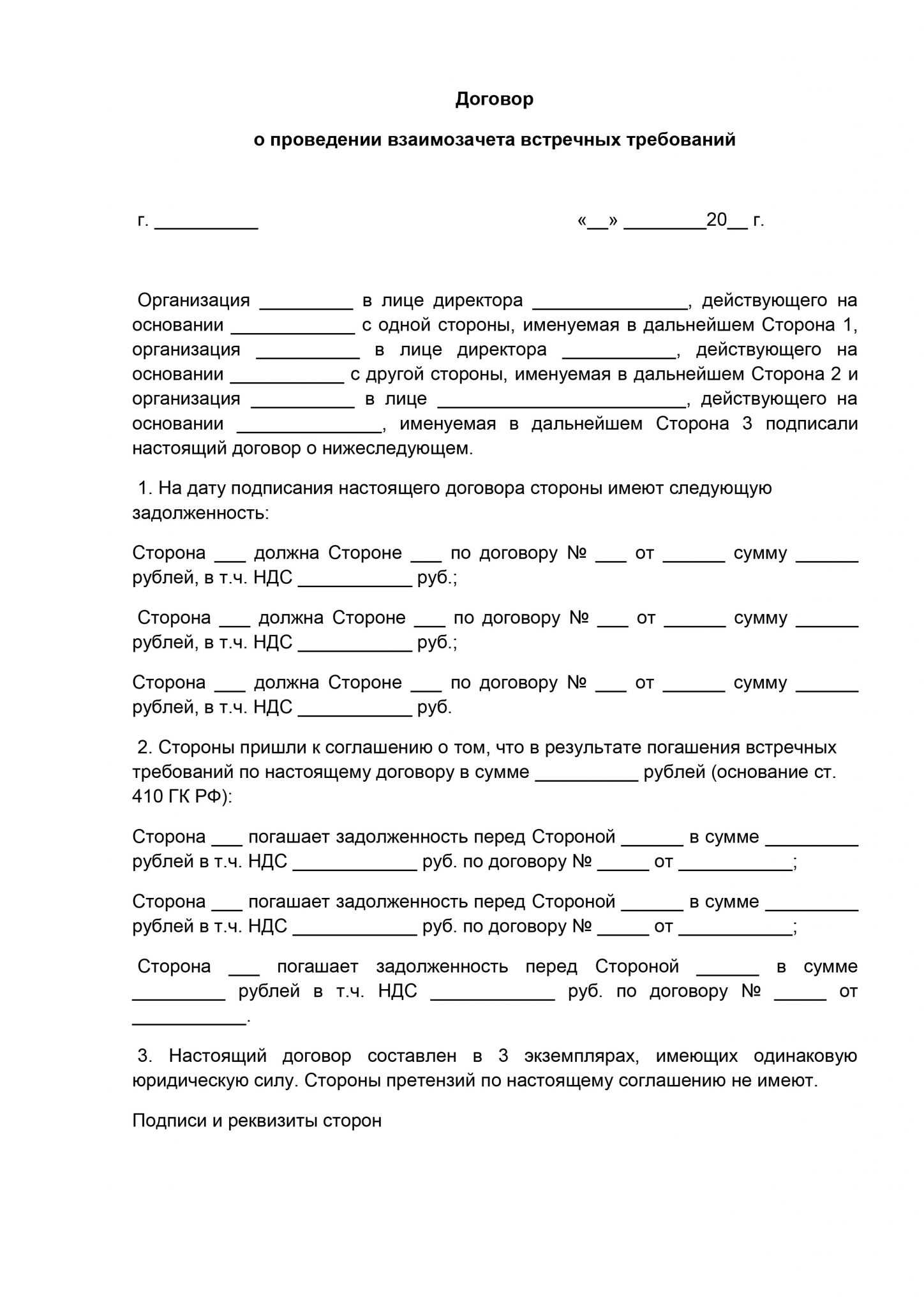

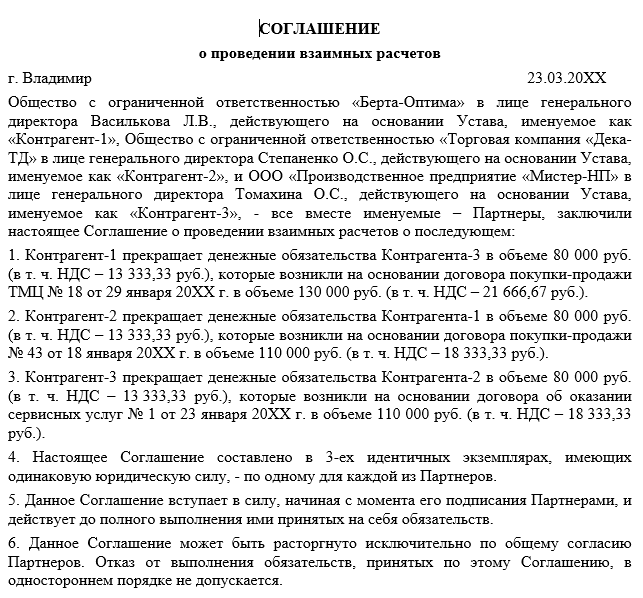

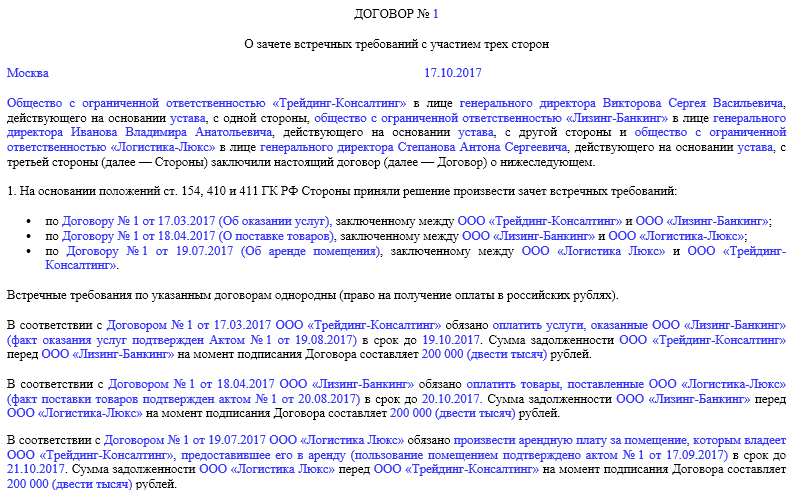

Образец тройственного договора взаимозачета: как составить документ

При составлении рассматриваемого документа нужно иметь в виду, что:

1. Непосредственно перед подписанием договора желательно произвести сверку расчетов по задолженностям (постановление Арбитражного суда Северо-Кавказского округа от 07.07.2016 № Ф08-3112/16 по делу № А32-7482/2015).

Результаты сверки могут быть закреплены в отдельном акте.

2. Взаимозачет возможен только по однородным требованиям.

Главный критерий однородности здесь — способ погашения обязательств. Он может быть представлен, к примеру:

- денежными расчетами в установленной валюте;

- поставками определенных товаров в установленном количестве (определенных услуг в установленном объеме);

- передачей долговых расписок (векселей) или уступки права требования по задолженности третьих лиц.

То есть если по договору между фирмами A и B предусмотрены денежные расчеты, а по договору между фирмами B и C — натуральные поставки, то взаимозачет осуществить не получится.

3. Договор не может быть составлен, если (ст. 411 ГК РФ):

- хотя бы одно зачитываемое обязательство связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- хотя бы по одному из обязательств истек срок исковой давности;

- есть иные препятствия к его заключению, обусловленные законом или договором.

4. В договоре должны быть отражены сведения:

- о составе взаимно зачитываемых обязательств;

- правовые основания для возникновения соответствующих обязательств (со ссылками на договоры, первичку);

- о денежном выражении обязательств.

Договор о взаимозачете обязательств с участием трех сторон регулируется нормами ГК РФ. Ключевой критерий установления возможности его заключения — однородность способа погашения обязательств. Также нужно учитывать ограничения, указанные в ст. 411 ГК РФ.

Узнать больше о составлении договоров по взаимозачету обязательств вы можете в статьях:

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Образец акта взаимозачета между организациями

Часто компании и фирмы, особенно с небольшим объемом оборота, попадают в ситуации, когда имеющиеся обязательства требуют по срокам своего погашения, а собственные средства на данный момент отсутствуют.

При условии, что между двумя предприятиями (или тремя) будет существовать задолженность взаимного характера (не имеет значения – материальная или натуральная), они могут быть погашены путем оформления акта взаимозачета.

Проведение взаимозачета между организациями становится возможным при существовании следующих условий деловых отношений между субъектами:

Проведение взаимозачета между организациями становится возможным при существовании следующих условий деловых отношений между субъектами:

- Существование задолженности между партнерами, когда каждый из контрагентов должен другому определенную сумму. В этом случае сама задолженность не должна иметь искового срока давности.

- Наличие долга между субъектами можно подтвердить документальным образом – оформленным по всем правилам договором о сотрудничестве (к примеру, поставке товара), а также неоплаченными товарными накладными.

- При существовании у двух или более сторон отношений встречных договоров с долгами по поставкам товаров или оказании услуг.

Действующим законодательством также установлены условия и ситуации, при которых проведение взаимного расчета требований запрещается. В основном они касаются аспектов, при которых могут возникнуть ситуации нарушения прав физических лиц (в основном сотрудников конкретной фирмы или предприятия).

Нельзя производить взаимозачет при таких случаях:

- из сумм, которые начисляются в качестве пожизненного содержания работников;

- из начислений, связанных с компенсацией вреда, причиненного здоровью сотрудника при исполнении им своих служебных обязанностей (производственная травма или же профессиональное заболевание);

- при принудительном обязательстве уплаты алиментов по исполнительному листу судебных органов.