Соцпакет vs зарплата: что в приоритете для соискателя?

Вопрос более чем актуальный. Что лучше, получать больший оклад без социальных льгот либо все-таки иметь дополнительные корпоративные бонусы? На этот счет у работников двоякое мнение, но, согласно статистике, с каждым годом все больше людей выбирают именно второй вариант.

Наличие соцпакета – своего рода показатель того, что ты работаешь в надежной, стабильной компании, которая заботится о своих сотрудниках. Кроме того, когда человек получает на руки больше денег, далеко не факт, что потратит он их с той же пользой, как в случае с корпоративными бонусами. Плюс у компаний могут быть скидки в тех же туристических агентствах на покупку путевок или в фитнес-центрах на приобретение абонементов. Соответственно, вы получите нужные услуги дешевле, чем если бы оплачивали их сами.

Нужно ли работодателю облагать НДФЛ обеспечение работников соцпакетом?

Особенности спецрежима для самозанятых

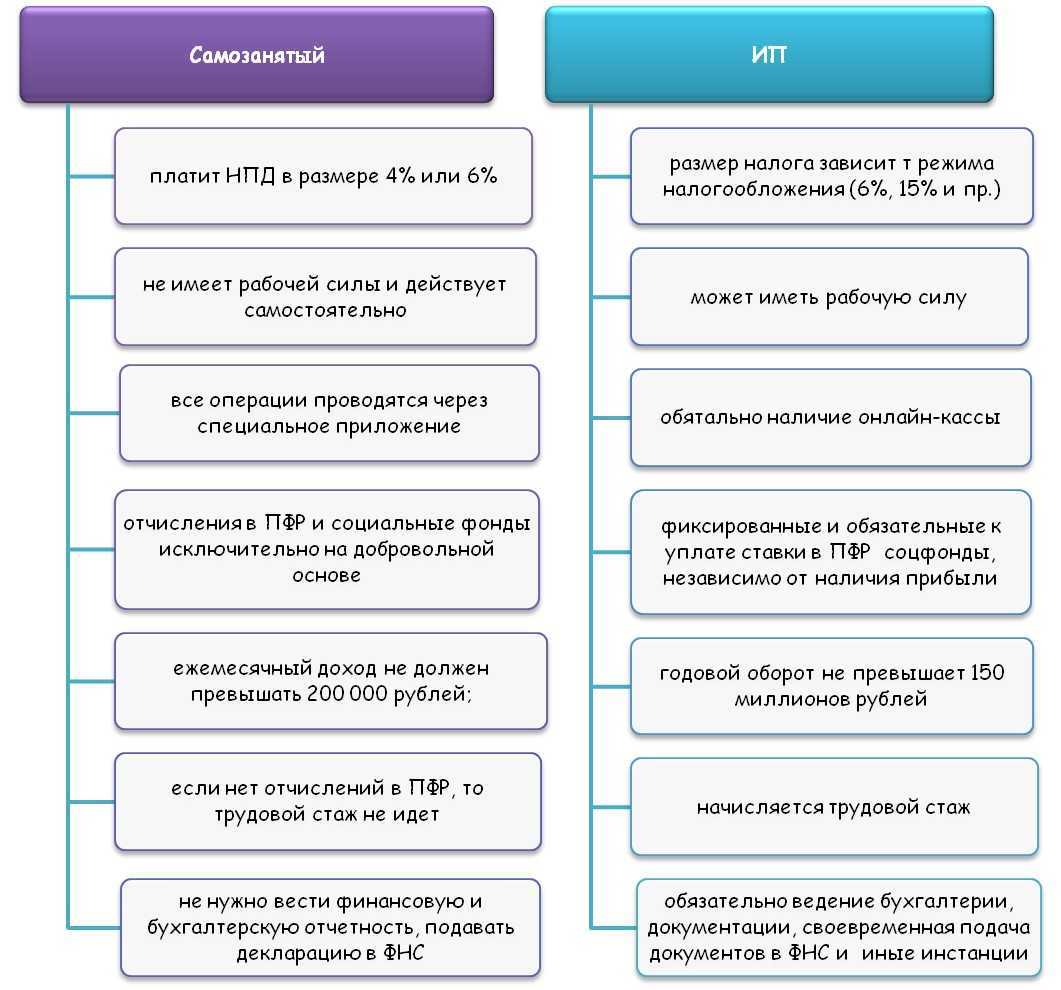

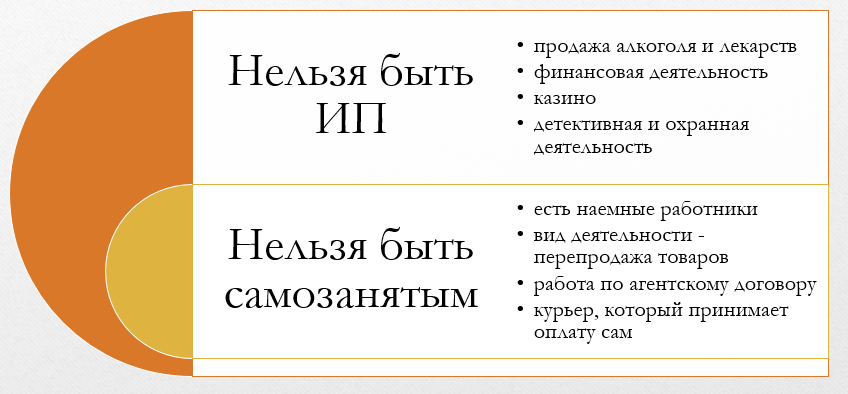

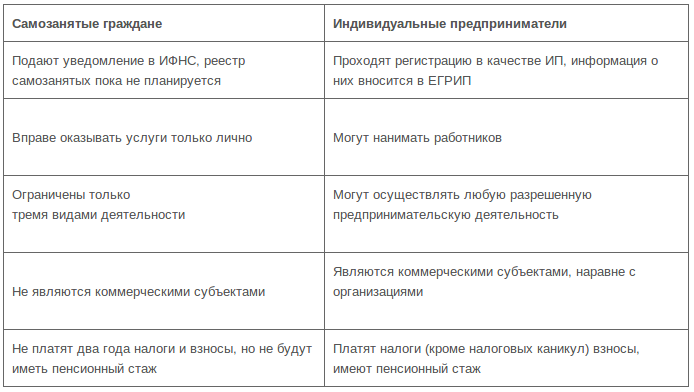

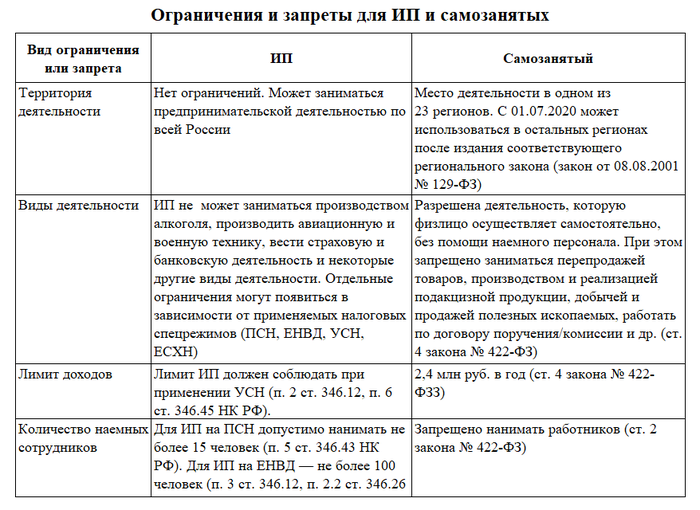

Статус самозанятых могут получить физические лица и индивидуальные предприниматели.

Применение НПД имеет ряд ограничений, например, по доходу. Если сумма дохода нарастающим итогом в течение года превысит 2,4 млн рублей, физлицо или ИП потеряет статус самозанятого. Возобновить его можно будет только в следующем году.

Согласно положениям Федерального закона № 422-ФЗ, существуют также ограничения по видам деятельности. Самозанятые не могут заниматься продажей подакцизных и маркированных товаров, однако есть нюанс, который нужно учитывать. Продавать можно не готовые вещи, а изготовленные вручную по индивидуальному заказу. То есть готовую одежду продавать нельзя, так как она относится к категории товаров, подлежащих обязательной маркировке. Но её можно шить на заказ.

Кроме того, самозанятым нельзя перепродавать товары, работать агентом (по договору поручения), заниматься добычей и продаже полезных ископаемых, а также нанимать сотрудников. При этом нет запрета на заключение договора между самозанятыми, однако следует понимать, что такие отношения налоговая может расценить как трудовые.

Для самозанятых разработано специальное мобильное приложение «Мой налог», в котором происходит регистрация самозанятого, а также фиксируются доходы и формируются электронные чеки.

Со своих доходов самозанятые платят только налог на профессиональную деятельность. Срок уплаты — не позднее 25 числа каждого месяца. При этом налоговая самостоятельно рассчитывает сумму налогов на основании полученных чеков.

Поскольку процесс учёта доходов полностью автоматизирован, плательщикам НПД не нужно сдавать отчётность самозанятых в налоговую. Достаточно лишь своевременно передавать сведения о совершённых сделках с помощью приложения.

Кроме того, самозанятым не нужно страховые взносы в ПФР и ФОМС. В связи с тем, что чеки формируются и передаются в налоговый орган через приложение «Мой налог», онлайн-касса плательщикам НПД тоже не нужна.

Экспресс-сокращение

Выбрав такой способ для снижения расходов, необходимо срочно прекращать оплату расходов по некоторым статьям. Для определения результата нужно выяснить вероятные последствия каждого способа оптимизации.

Все затраты подразделяются на:

- Высокоприоритетные. Такие затраты необходимы предприятию для продолжения его деятельности. К ним относят выплату заработной платы сотрудникам, закупку сырья для производства.

- Приоритетные. Это расходы на оплату мобильной связи, рекламу. Если остановить выплаты по данной статье, то работа компании собьется.

- Допустимые. К ним относят льготы для работников, оплату санаторного лечения персоналу. Если у предприятия нет свободных средств, то данные выплаты можно приостанавливать, но предпочтительнее их сохранять.

- Ненужные. Примером таких затрат может служить оплата частного перелета для руководителя компании. Отмена таких расходов отрицательно не повлияет на деятельность компании.

При выборе экспресс-снижения расходов в первую очередь прекращают выплаты по «ненужной» статье и резко ограничивают допустимые. Первые две категории сокращать не желательно.

«Плохо стараетесь»

При этом законопроект никак не проясняет, упразднят ли еще одно препятствие для получения соцконтракта – так называемое правило ненулевого дохода. То есть: если за последние три месяца человек не заработал ровно ничего – соцконтракт сейчас не получить. Якобы, плохо старается.

И никого не волнует такой аспект, что доходы у самозанятого (или ИП) могут быть эпизодическими, под проект. Например, разработчик ПО может в рамках заказа получить деньги один раз в год, но сразу ощутимую сумму, и потом на нее жить год. Если нужны средства на развитие, для стабилизации доходов и налоговых отчислений (для чего, собственно, соцконтракт и придуман) – без помощи извне не обойтись. Но деньги по соцконтракту не в любое время года можно взять – они там быстро заканчиваются. Так что бывает, что эти два обстоятельства – наличие денег на соцконтракты и наличие у самозанятого дохода, чтобы он не был нулевым – не совпадают вообще никогда.

Так что отмена правила ненулевого дохода – обнадеживающая тема для начинающих бизнесменов. Этот нюанс прописан не в законах, а в подзаконных актах, принятие которых – в компетенции Минтруда. И ведомство уже ранее обещало эту проблему решить. Теперь обещает опять:

Еще одно новшество: при расчете нуждаемости не будут учитываться доходы других взрослых родственников, живущих вместе с семьей – родителей, братьев, сестёр, взрослых детей заявителя, пишет Минтруд.

Расчетный период для социального контракта останется прежним: доходы будут учитываться только за 3 месяца. При этом расчетный период будет сдвигаться с интервалом в 1 месяц. Так, если гражданин подаст заявление на оказание помощи в мае, то для расчета будет взят период январь-март. Это позволит оперативно реагировать на изменения жизненной ситуации у гражданина, сообщил Минтруд.

Пособие по безработице для самозанятого

Сейчас на законодательном уровне получение пособия по безработице для самозанятого никак не прописано.

Но есть судебная практика, которая показывает, что пособие по безработице самозанятому получать нельзя. Как и каждый предприниматель, самозанятый берёт на себя риски, в том числе риск простоя.

Пособие по безработице можно получить, только снявшись с учёта. В противном случае выплаченное пособие по безработице придётся вернуть.

То же самое будет, если зарегистрироваться как самозанятый во время получения пособия по безработице.

Размер пособия по безработице для самозанятого минимальный — 1 500 рублей.

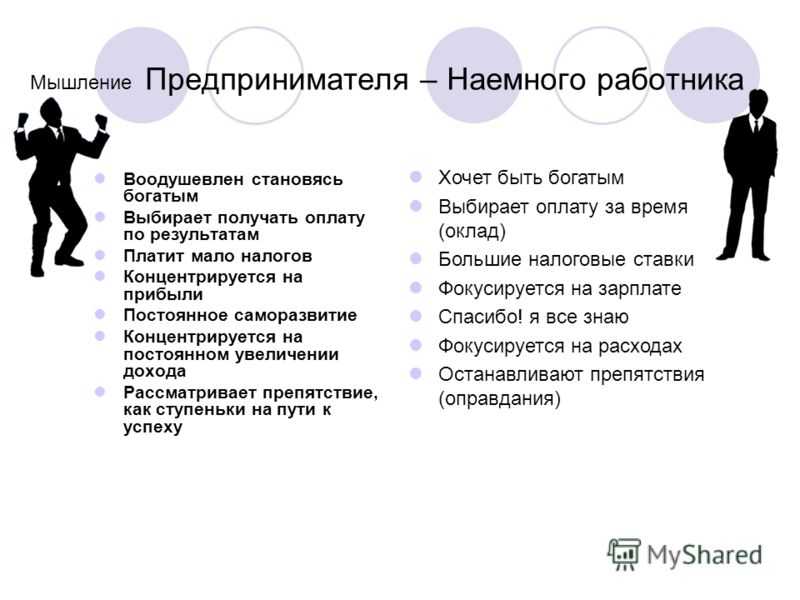

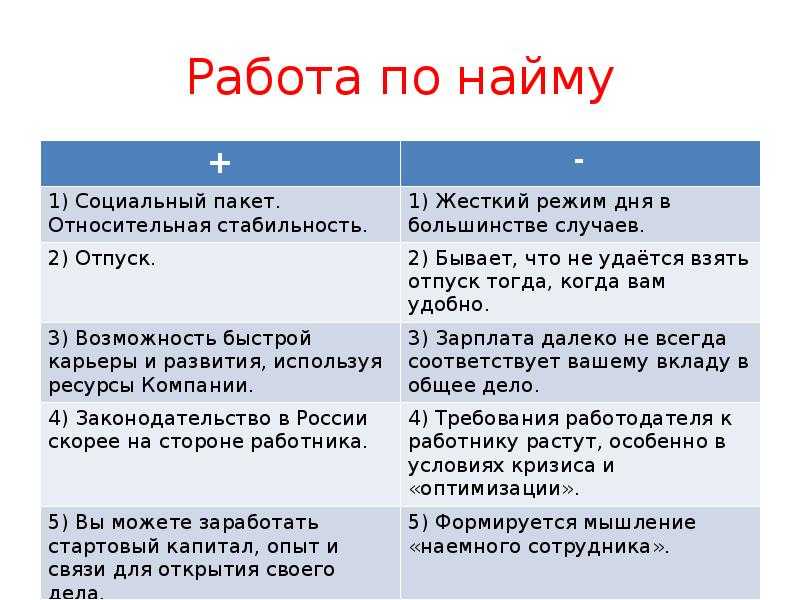

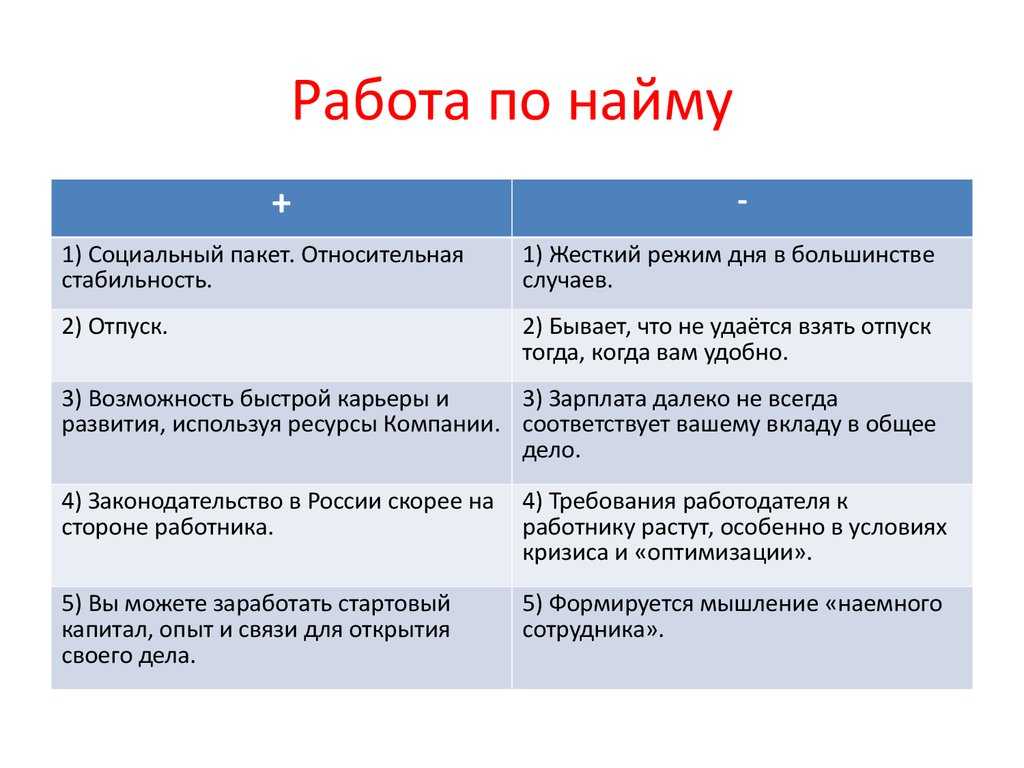

Основное различие между самозанятым и работником

1. Самостоятельно занятые люди полностью контролируют свою фирму, включая принятие решений. У сотрудника нет всей команды, он всегда будет подчиняться властям.

2. Самостоятельно занятые люди могут свободно выбирать, сколько дней они хотят отдохнуть. Но работники, которые были трудоустроены, имеют право даже на 15 недель отпуска по беременности и родам.

3. Как частное лицо, работающее не по найму, вы должны вступить в организацию социального обеспечения самостоятельно, но сотрудники получают выгоду от заботы о своем социальном классе.

4. Самостоятельно занятый человек действительно находится в лучшем положении для планирования своего собственного расписания. Но с другой стороны, Сотрудник полагается на ресурсы компании и поэтому должен придерживаться графика компании.

5. Продолжительность рабочего времени самозанятого лица не устанавливается, но устанавливается рабочее время работника.

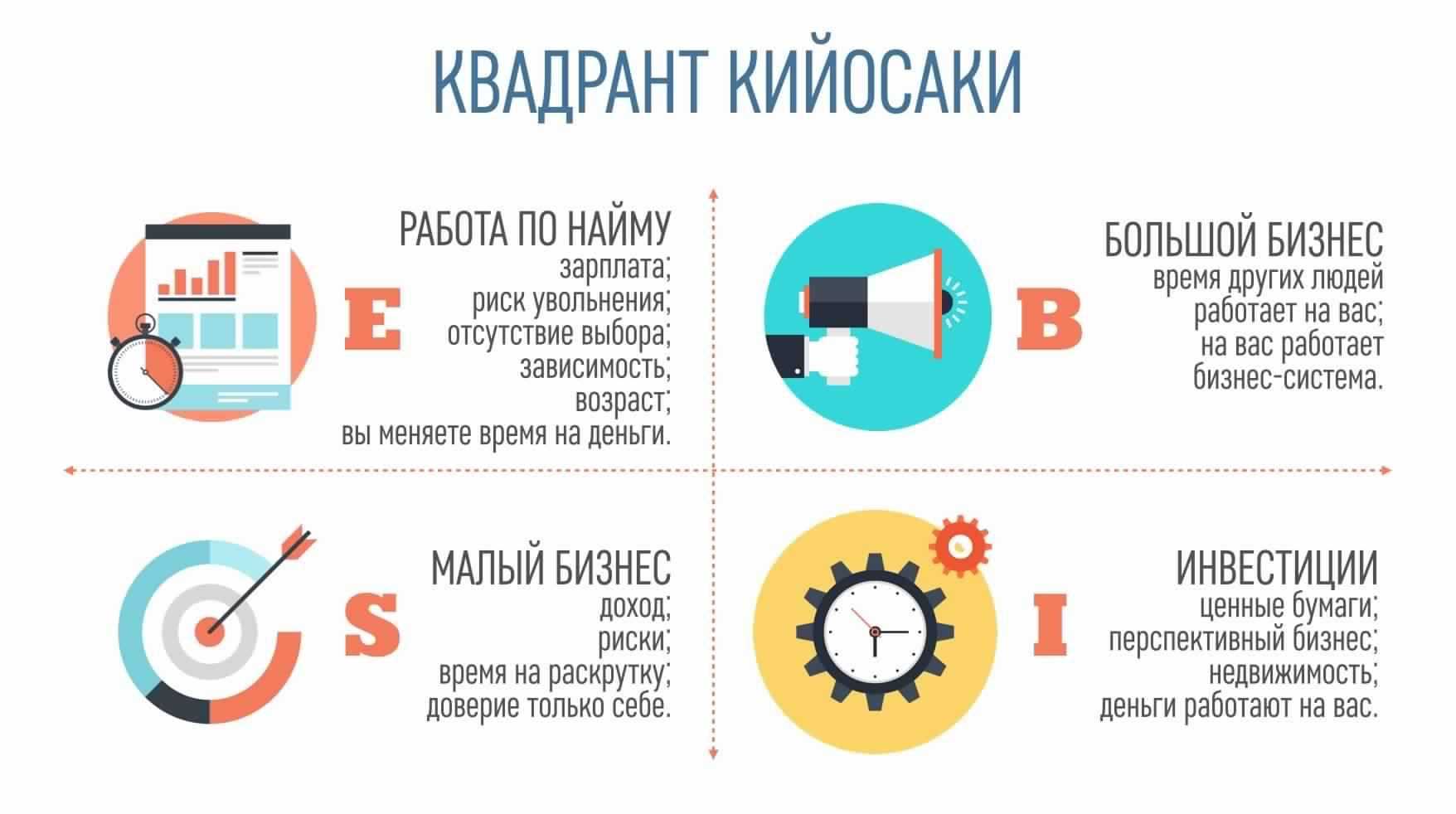

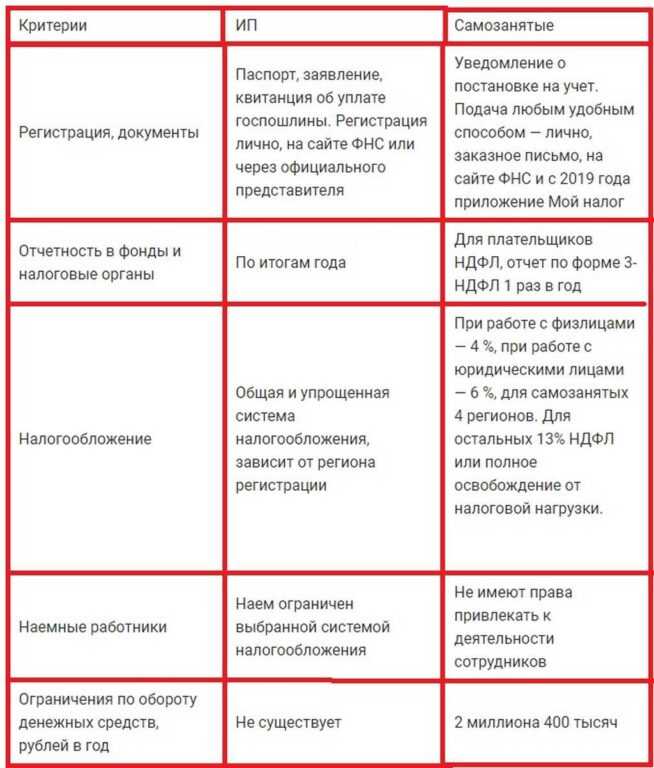

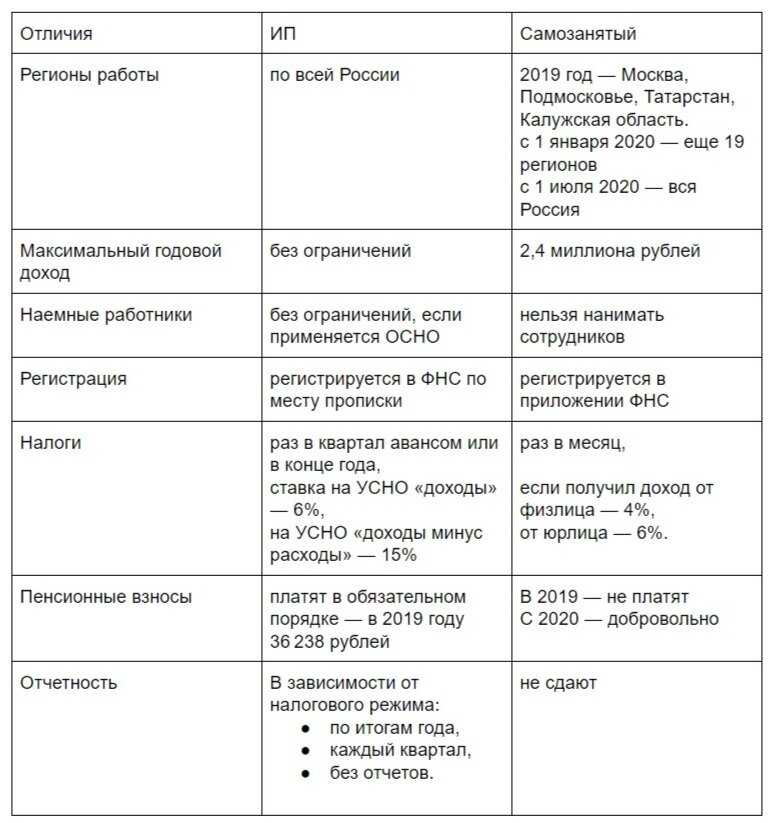

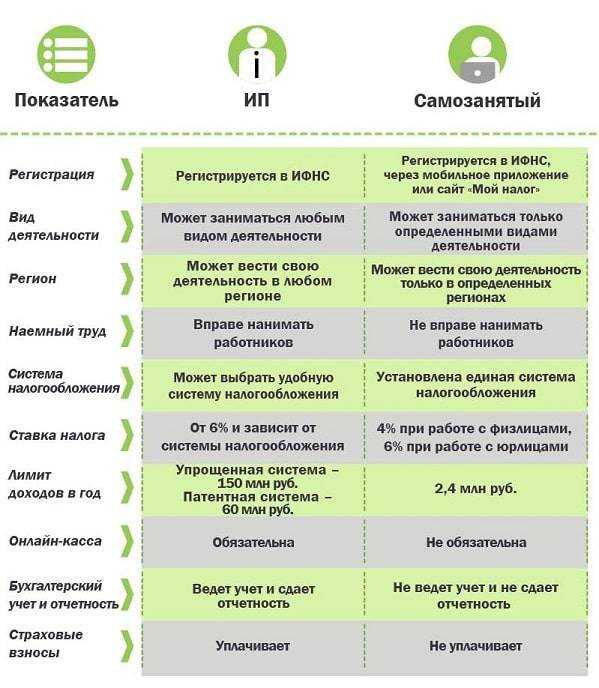

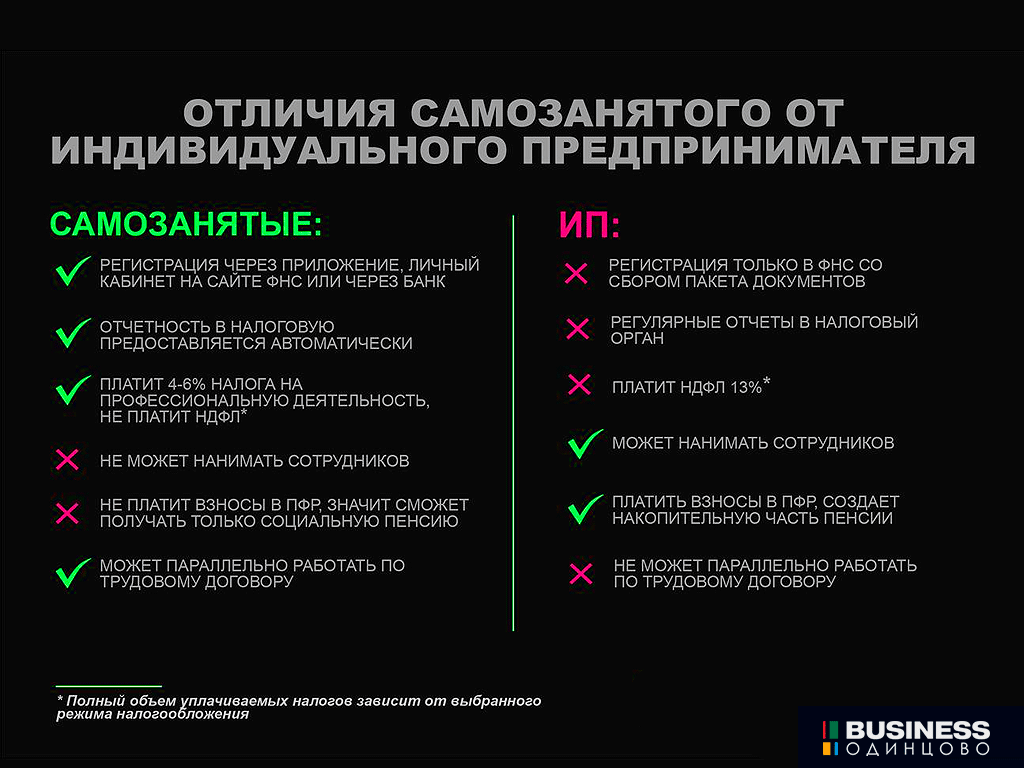

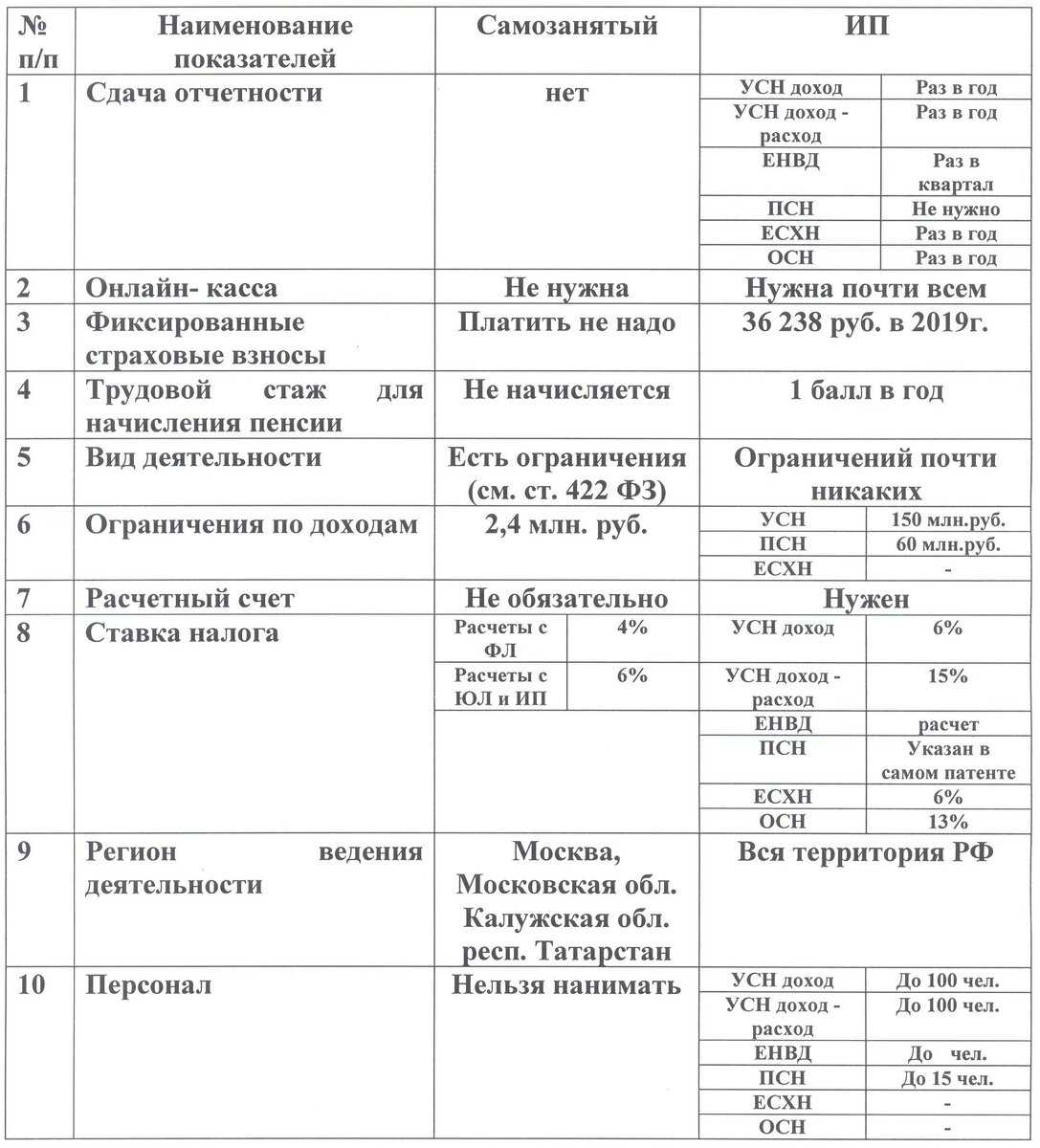

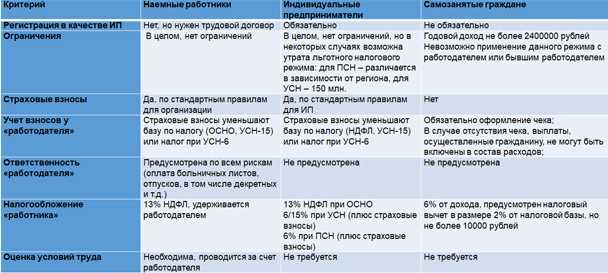

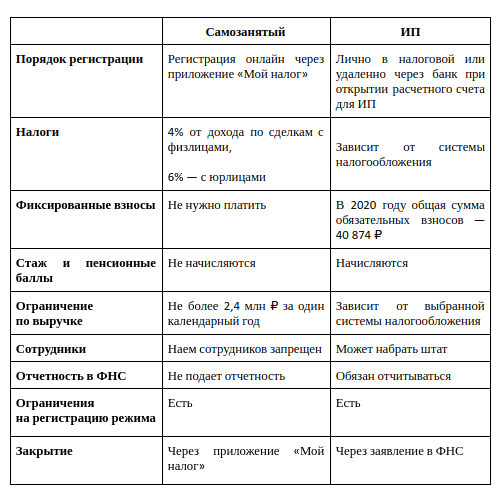

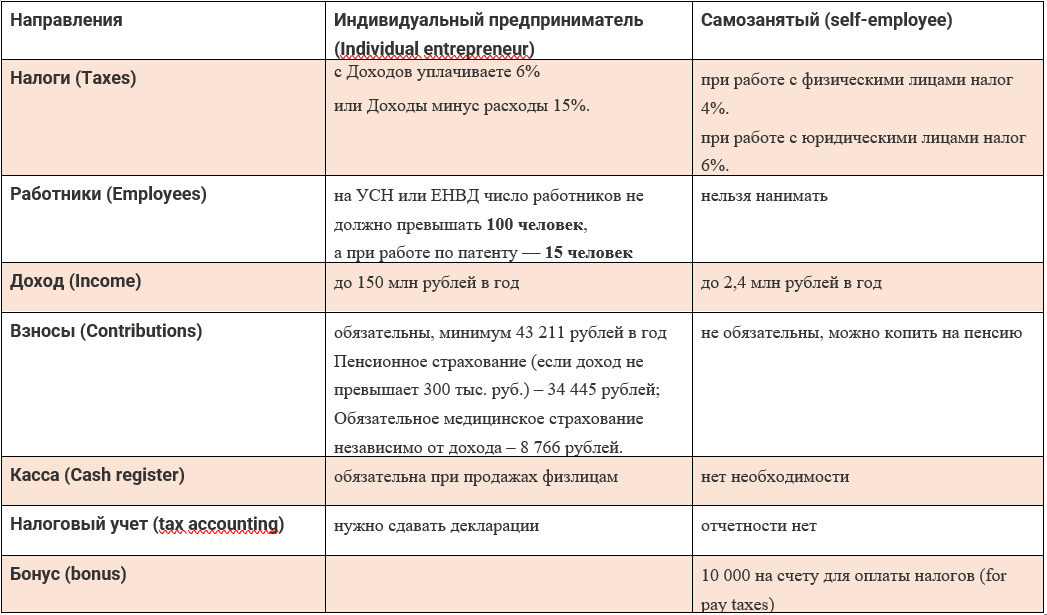

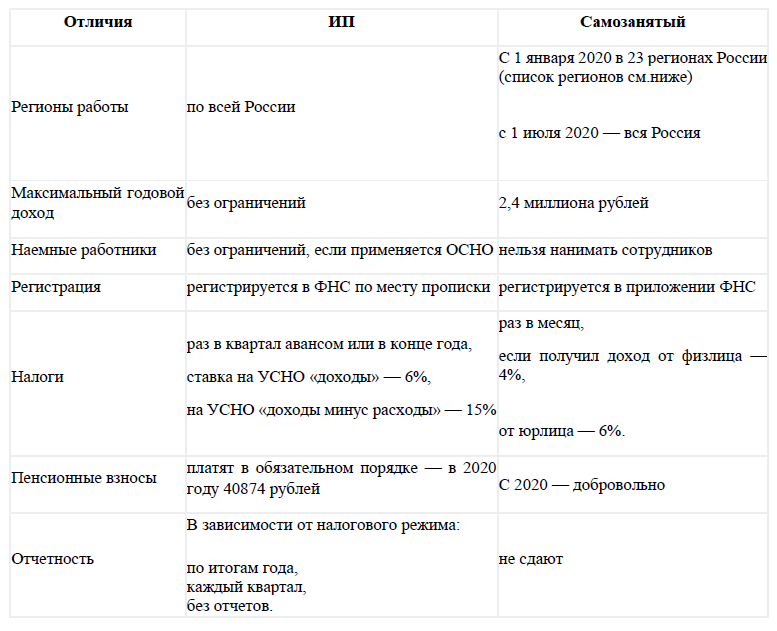

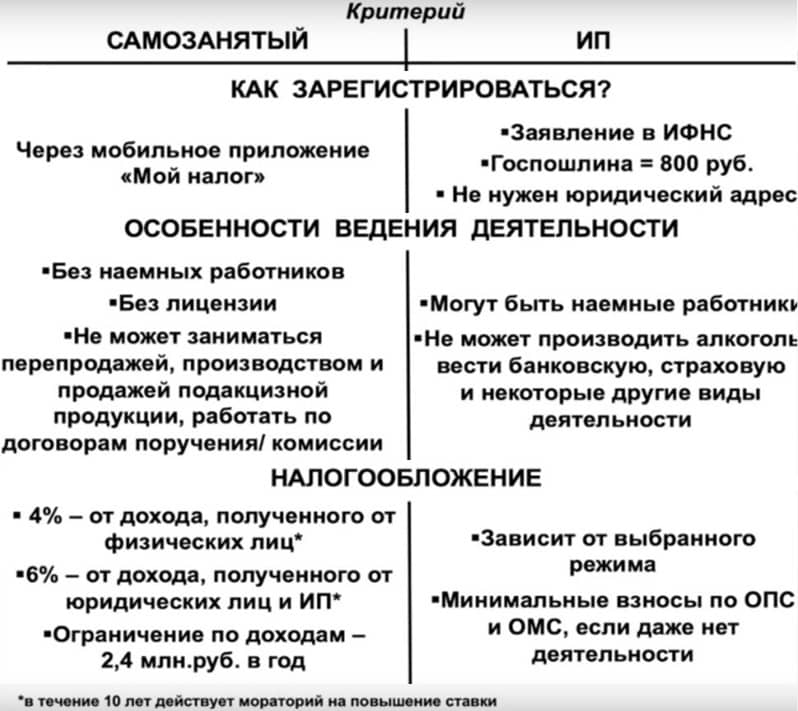

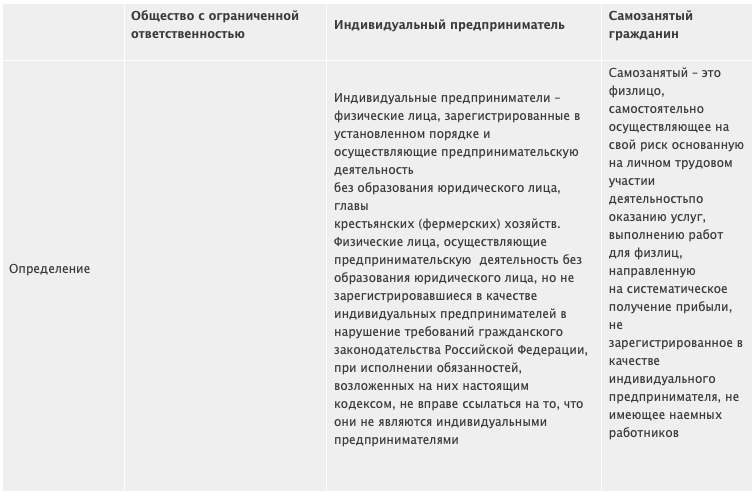

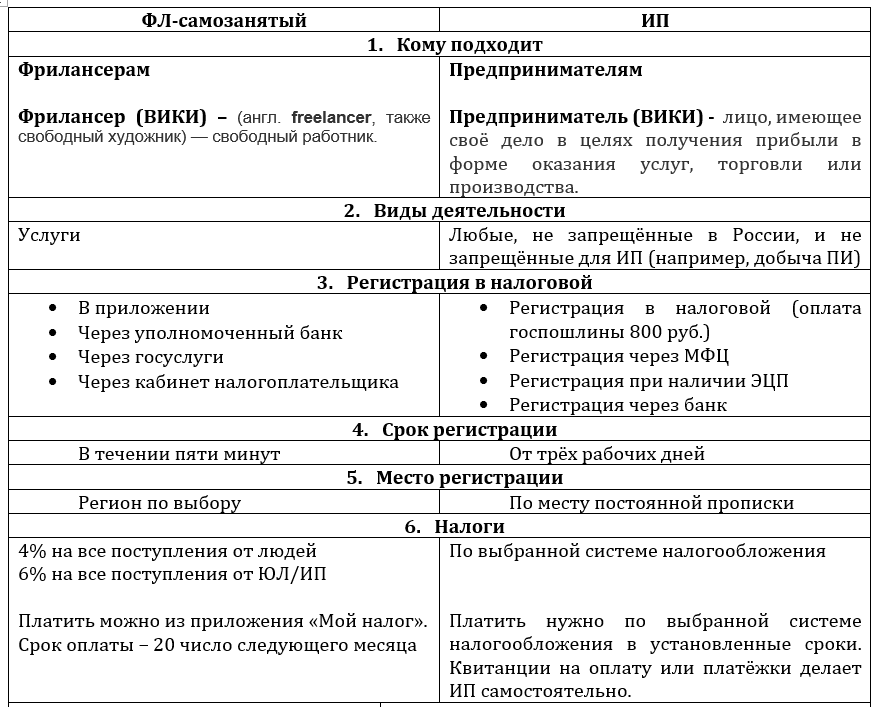

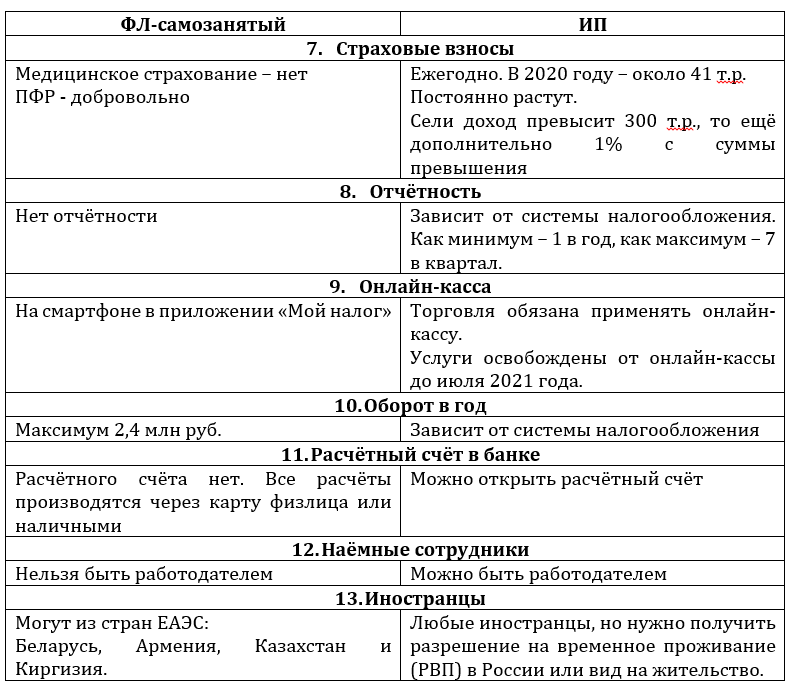

Сравнение ИП и самозанятого

Что лучше – быть самозанятым или ИП? Конечно, однозначного ответа на этот вопрос дать нельзя. Все зависит от того, насколько вы готовы выполнять ограничения налога на профдоход, которые мы перечислили. Кратко повторим, в чем разница между ИП, который не является плательщиком НПД, и самозанятым.

| Самозанятый | ИП (кроме применяющего НПД) |

|---|---|

| Не обязан платить страховые взносы на свое пенсионное страхование | Должен платить взносы на свое страхование (45 842 руб. в 2023), даже если нет дохода от бизнеса |

| Не применяет кассовый аппарат | В большинстве случаев обязан использовать ККТ |

| Не сдает отчетность | Сдает отчетность по своему режиму |

| Может работать только в рамках налога на профдоход | Может работать на разных системах налогообложения |

| Не может нанимать работников | Может быть работодателем по трудовому договору |

| Годовой доход ограничен суммой в 2,4 млн рублей | Ограничение годового дохода установлено только на некоторых режимах: 60 млн рублей на ПСН и 200 млн рублей на УСН. |

| Можно заниматься услугами, работами и продажей товаров своего изготовления | Доступны все виды деятельности, кроме некоторых лицензируемых |

Учитывая, что плательщиком налога на профессиональный доход может стать и самозанятый, и ИП, не стоит противопоставлять два этих статуса. Если вы уже зарегистрированы, как индивидуальный предприниматель, не обязательно закрывать ИП. Надо просто перейти на уплату НПД. А при желании вы сможете вернуться на другие спецрежимы для индивидуальных предпринимателей (УСН, ПСН, ЕСХН).

Если же вы выбираете вариант легализации — ИП или самозанятый – то надо оценить особенности своего бизнеса. Для нерегулярной деятельности с небольшими доходами вполне достаточно зарегистрироваться как самозанятый без открытия ИП. Кроме того, надо обязательно сделать расчет налогов для вашего конкретного случая. Результаты могут оказаться неожиданными.

Мы сравнили налоговую нагрузку самозанятого и ИП в 2023 году, которые имеют одинаковый доход и оказывают услуги юридическим лицам. Если ИП выбрал УСН Доходы, то налоговая ставка будет такой же, как и на НПД – 6%. При этом предприниматель должен платить за себя страховые взносы, а самозанятый делает это по желанию.

На первый взгляд кажется, что ИП будет платить в бюджет больше самозанятого, однако это не всегда так. Ведь режим УСН Доходы позволяет уменьшать исчисленный налог на сумму уплаченных взносов. Например, если предприниматель заработал за 2023 год 300 000 рублей, то налог составит (300 000 * 6%) 18 000 рублей. Однако платить налог не придется, потому что он полностью уменьшается за счет обязательных взносов за себя (18 000 – 45 842 < 0).

До определенного дохода сумма платежей в бюджет будет больше у ИП, чем у самозанятого, но при сумме примерно в 850 000 рублей за год они сравняются.

| Доход за год | НПД 6% | УСН 6% | Взносы ИП | Налог минус взносы | Все платежи ИП |

|---|---|---|---|---|---|

|

300 000 |

18 000 |

18 000 |

43 211 |

43 211 |

|

|

500 000 |

30 000 |

30 000 |

45 211 |

45 211 |

|

|

800 000 |

48 000 |

48 000 |

48 211 |

48 211 |

|

|

1 000 000 |

60 000 |

60 000 |

50 211 |

9 789 |

60 000 |

|

1 300 000 |

78 000 |

78 000 |

53 211 |

24 789 |

78 000 |

|

1 500 000 |

90 000 |

90 000 |

55 211 |

34 789 |

90 000 |

|

2 000 000 |

120 000 |

120 000 |

60 211 |

59 789 |

120 000 |

Но при этом ИП формирует для себя пенсионный страховой стаж, а самозанятый – нет. Если же делать расчет для системы ПСН, где учитываются не реальные, а потенциальные доходы, то может оказаться, что быть предпринимателем даже выгоднее, чем самозанятым.

Для ИП, если он работает по безналичному расчету, обязательно открытие расчетного счета. А о том, нужен ли расчетный счет самозанятому , читайте в этой статье.

Ковшик дегтя

Однако цифра по собранному налогу неслабо проигрывает потерям. Тональность сообщения СП преимущественно в мажоре, но те, кому надо, увидят и другую сторону медали.

По сравнению с 2018 годом отмечено снижение заявленного дохода у ИП, перешедших на НПД с УСН (на 19%), и уменьшение уплаченного налога у ИП, ранее применявших ЕНВД и патент (в 7 раз).

Но самый большой удар – по пенсионному фонду и ФСС: выпадающие доходы 1,9 млрд рублей. Это благодаря тем ИП, которые перешли на НПД (самозанятые не платят за себя страховые взносы в пенсфонд и медстрах, в отличие от других ИП).

Кстати, почему-то в ФФОМС счетники увидели прирост доходов, но это весьма странно, потому что те же ИП прекратили платить сразу в оба фонда.

Почему СП увидела падение поступлений в ФСС именно в связи с самозанятостью, тоже не очень ясно, ведь в ФСС платится только за наемных работников. Не иначе как за счет тех, кто перешел на НПД «всей конторой» – и ИП, и его сотрудники. Что не очень-то законно. Но таких далекоидущих выводов СП не делает, хотя и намекает, что самозанятость должна меньше притягивать злоупотребления.

Кто и как будет платить новый налог

Заместитель министра по налогам и сборам Игорь Скринников во время июльской пресс-конференции отмечал, что существует «запрос общества» на расширение видов деятельности, которыми могут заниматься самозанятые.

— Мы исходим из того, что разрешено должно быть все, что прямо не запрещено. Под запрет, безусловно, будет подпадать деятельность, которая лицензируется, которая требует специальных разрешений, и розничная торговля, — отметил Игорь Скринников.

Все остальное, добавил он, МНС предлагает «к разрешению» для самозанятых. Сейчас уже подготовлен законопроект о внесении изменений в Гражданский кодекс, и предполагается, что там будет расширен перечень видов деятельности, которыми смогут заниматься физлица с 2023 года.

В МНС Onlíner уточнили, что уплата налога на профессиональный доход в бюджет будет осуществляться с 2023 года ежемесячно не позднее 22-го числа месяца, следующего за истекшим налоговым периодом (календарным месяцем).

При этом предоставление налоговых деклараций по налогу на профессиональный доход не предусмотрено и не потребуется.

Для уплаты налога на профессиональный доход физлицо обязано будет использовать смартфон или компьютер, а также установить приложение «Налог на профессиональный доход». Оно уже тестируется, и «к концу 2022 года цифровая платформа будет окончательно готова для использования».

В ведомстве также напомнили, что налог на профдоход составит 10% от размера выручки для тех самозанятых, которые будут получать доход от белорусских организаций и индивидуальных предпринимателей, при условии, что величина такого дохода в год не превысит 60 тыс. белорусских рублей. В случае превышения этой суммы величина налога составит 20%.

При этом, если доход самозанятому будет поступать от нерезидентов (физических лиц и субъектов хозяйствования) или физических лиц — резидентов, то ставка налога составит 10% от выручки независимо от ее размера.

Самозанятых нужно поддерживать, им нужно давать возможность ещё больше проявиться в бизнесе и понять, что платить налоги легально – это не страшно, это легко и удобно. Кроме пенсий, нужны дополнительные меры по субсидированию предпринимательской деятельности самозанятых, например, специальные гранты или соцконтракты именно для самозанятых. Возможность заключить соцконтракт уже есть, но только для малоимущих. Сейчас только в статусе малоимущего можно получить субсидию на открытие своего бизнеса. Хотя, мне кажется, нужно расширить поддержку предпринимателей в этом направлении. Быть предпринимателем – это безумие и отвага. Человека, который готов решиться строить свой бизнес и взять на себя риск неудачи и потери нужно больше поддерживать законодательно и экономически. И не только малоимущих.

К категориям господдержки желательно отнести и тех начинающих предпринимателей, кто имеет квартиры и, возможно, имеет доход больше прожиточного минимума. Государство здесь получит прямую выгоду – чем больше у нас будет предпринимателей, тем больше доходов они принесут государству.

Также стоит подумать о том, чтобы разрешить самозанятым иметь работников, хотя бы до 5 человек – чтобы предприниматели в статусе самозанятого могли, например, официально выплачивать зарплату. Еще предлагаю расширить определение статуса самозанятого, чтобы самозанятый мог не только лично оказывать услуги, но и работать в других направлениях. Например, разрешить агентам и посредникам получать статус самозанятого. Многие агенты по недвижимости получают доход до 200 000 месяц и более. Почему сейчас самозанятые не могут перепродавать квартиры, машины или работать удалёнными менеджерами по продажам, как самостоятельно, так и на аутсорсинге?

Я предлагаю расширить количество категорий предпринимателей, которые смогут зарегистрировать статус самозанятого в посредничестве с доходом до 2,4 млн. руб. в год. К сожалению, зачем-то в законе это убрали. Также, считаю излишним запрет для самозанятых на перепродажу чужих товаров. Если доход будет до 2,4 млн. руб. в год, то какая разница, свой товар производится или чужой? Такую деятельность государство тоже может включить в статус самозанятого и получать налоги.

Ирина Муравьева, генеральный директор Академии правовых и финансовых советников.

Что такое сотрудник?

Сотрудник — это человек, которого наняла компания, малый бизнес, правительство или организация для выполнения определенной работы за определенную плату. После подачи заявки и собеседования начинается процесс приема на работу. Затем условия найма записываются в письме-предложении или соглашении, которое может быть устным или невербальным. Это решение принимается, когда компания определяет, что кандидат является наиболее компетентным среди соискателей для выполнения работы, которую они нанимают. В письме-предложении, трудовом договоре или устном соглашении указываются условия выполнения работы сотрудником. Каждому сотруднику предприятия, не являющегося профсоюзом, необходимо согласовывать свои собственные условия контракта; условия найма на всех должностях неодинаковы.

Многие потенциальные работники предпочитают принять предложение, сделанное им компанией, вместо того, чтобы вести переговоры. Другие просят увеличить с 5 000 до 10 000 долларов, чтобы посмотреть, смогут ли они начать работу с более высокой оплатой. Поскольку повышение зависит от согласованной заработной платы, в интересах нового сотрудника заключить наиболее подходящий контракт.

Новые льготы от работодателей и государства: Какие бонусы и доплаты смогут получить сотрудники

Социальные гарантии работникам подразделяются на обязательные, установленные законодательно, и дополнительные, появление которых обусловлено договоренностью между работодателем и коллективом работников. Рассмотрим их подробнее. Посмотрим, что же такое социальный пакет и что в него входит. Соцпакет – что это. Социальный пакет – это некие социальные льготы для работников определенной организации (работников предпринимателя). С большим отрывом далее следуют карты питания в определённых кафе и ресторанах (21%) и скидки в близлежащих заведениях (11%). Часть компаний сочетает несколько видов компенсации питания в своей политике компенсаций и льгот для сотрудников.

Изменения выгодны самозанятым или нет?

Давайте рассчитаем.

Для примера возьмем условных самозанятых парикмахеров из Гомеля.

Выручка одного за месяц составляет 1000 рублей, то есть за год он заработает 12 тысяч рублей.

Выручка второго в месяц — 6 тысяч рублей, то есть за год он получит 72 тысячи рублей.

Сегодня

Единый налог, установленный для этого вида деятельности в этом регионе, — 117 рублей в месяц.

Оба парикмахера сегодня заплатят налог и страховые взносы в ФСЗН — 29% от 417,86 рубля (размер минимальной зарплаты), это 121,18 рубля.

Итого — 238,18 рубля.

После изменений НК

Парикмахер с выручкой 1000 белорусских рублей заплатит 10% — это 100 белорусских рублей в месяц. И все.

Второй парикмахер, с выручкой 6 тысяч, тоже заплатит 10% — 600 белорусских рублей.

Важно: Несмотря на то, что его годовая выручка превышает 60 тысяч белорусских рублей, если он оказывает услуги только физлицам, платить налог в 20% с суммы превышения ему не нужно. Итого: платить налоги по новой системе условному самозанятому с маленькой выручкой станет выгоднее — на 138,18 рубля при выручке в 1000

Те же, у кого выручка большая, из-за изменения налоговой системы потеряют: условный второй парикмахер (с выручки в 6 тысяч рублей) заплатит в бюджет плюс еще почти 362 рубля (по сравнению с сегодняшними отчислениями)

Итого: платить налоги по новой системе условному самозанятому с маленькой выручкой станет выгоднее — на 138,18 рубля при выручке в 1000. Те же, у кого выручка большая, из-за изменения налоговой системы потеряют: условный второй парикмахер (с выручки в 6 тысяч рублей) заплатит в бюджет плюс еще почти 362 рубля (по сравнению с сегодняшними отчислениями).