Платежное поручение штраф ПФР за сзвм

Штрафы за несвоевременное и неправильное предоставление данных о застрахованном лице, неуплату страховых взносов и другие нарушения, связанные с СЗВМ, производятся ПФР в соответствии с законодательством о страховых взносах. Платежное поручение штрафа ПФР за СЗВМ в 2024 году представляет собой документ, содержащий информацию об обязательствах ИП перед ПФР, сумму штрафа, способы оплаты и сроки.

Для оплаты штрафа ПФР за СЗВМ в 2024 году ИП должен заполнить платежное поручение с учетом предоставленных данных и правильно указать реквизиты платежа. Далее, в соответствии с выбранным способом оплаты, ИП должен осуществить перечисление штрафных средств на счет ПФР. После получения средств ПФР подтверждает оплату и исполняет свои обязанности по учету штрафов и взносов ИП.

Штраф за несвоевременную сдачу СЗВ-М за ноябрь 2022

Санкция за просрочку сдачи СЗВ-М и его непредставление одинаковая — штраф 500 рублей за каждое застрахованное лицо, сведения о котором получены с опозданием или не получены совсем. При этом срок опоздания не влияет на сумму штрафа: он будет тем же при просрочке в один день или в один месяц.

Как считать сумму штрафа:

- в компании работают 30 человек, при просрочке сдачи СЗВ-М нужно заплатить 15 тысяч рублей (30 * 500);

- в компании работают 30 человек и СЗВ-М на них подали вовремя. Но в процессе проверки выяснилось, что в отчёт забыли включить двух физических лиц, работающих по договорам ГПХ. Штраф составит 1 тысячу рублей (2 * 500).

Согласно Кодексу об административных правонарушениях (статья 15.33.2 КоАП РФ), должностное лицо компании (директор или главный бухгалтер) будет оштрафовано на сумму от 300 до 500 рублей. На ИП административный штраф не распространяется.

Избежать штрафа по просрочке не получится, а штрафа за ошибки в отчёте — можно. У страхователя есть 5 рабочих дней после получения уведомления от ПФР, чтобы их исправить и сдать дополняющую форму. Тогда штрафа не будет. Также штраф не грозит, если страхователь сам заметит ошибки и успеет подать дополняющую форму в установленный для сдачи срок.

Судебная практика по штрафам за ошибки в СЗВ-М, в целом, складывается неоднозначно

Поэтому очень важно заранее сдавать отчёт, чтобы было время внести корректировки. В этом вам поможет налоговый календарь интернет-бухгалтерии «Моё дело»

Система вовремя напомнит о сдаче отчёта, заполнит его вместе с вами и отправит в ПФР.

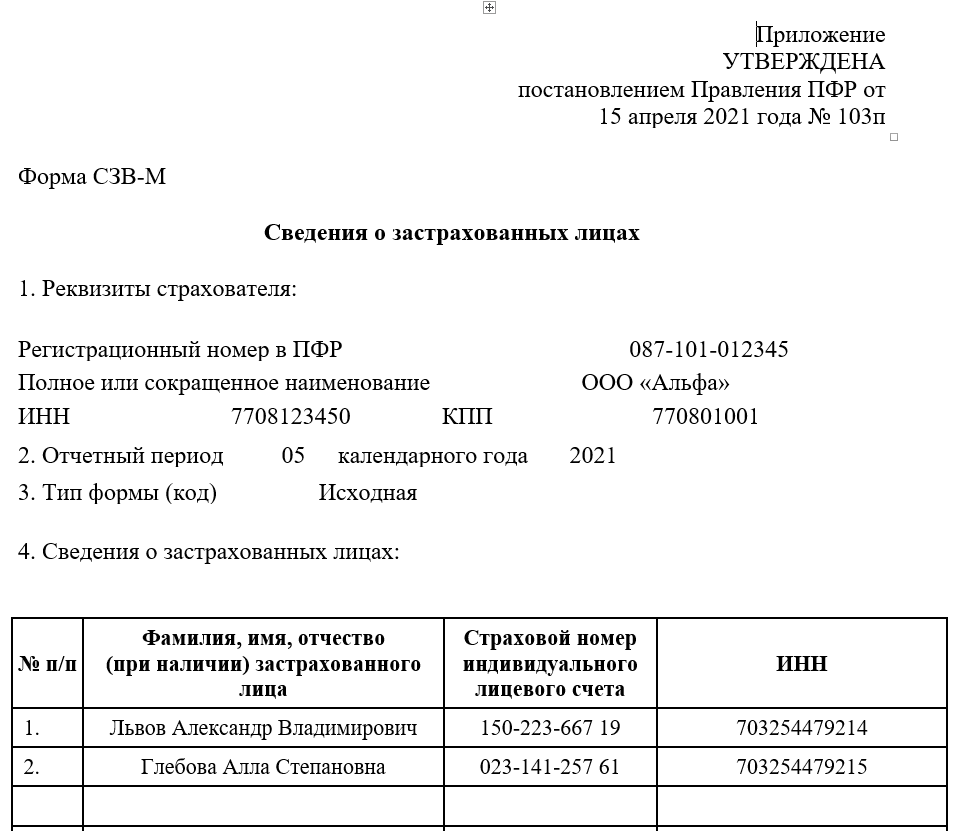

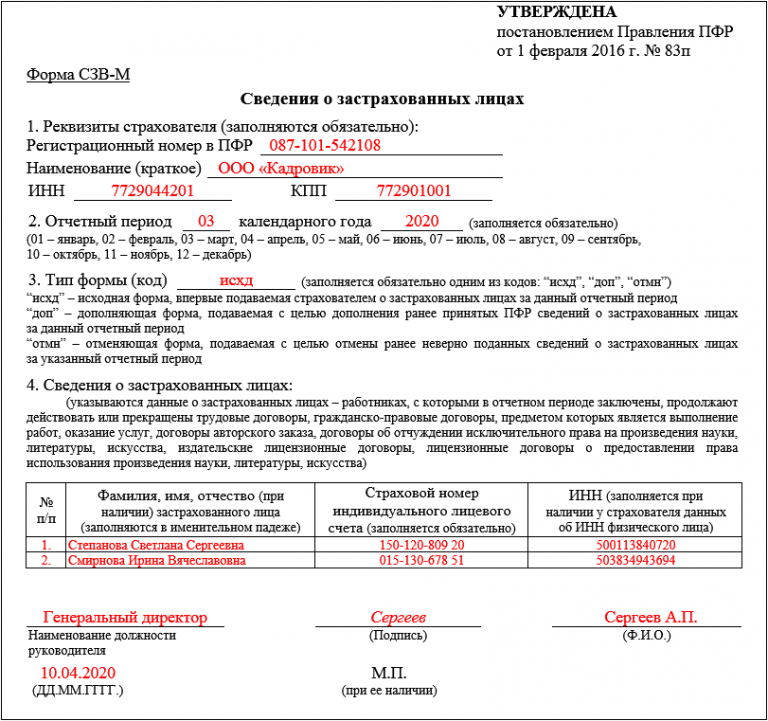

Что должно быть в СЗВ-М за декабрь 2022

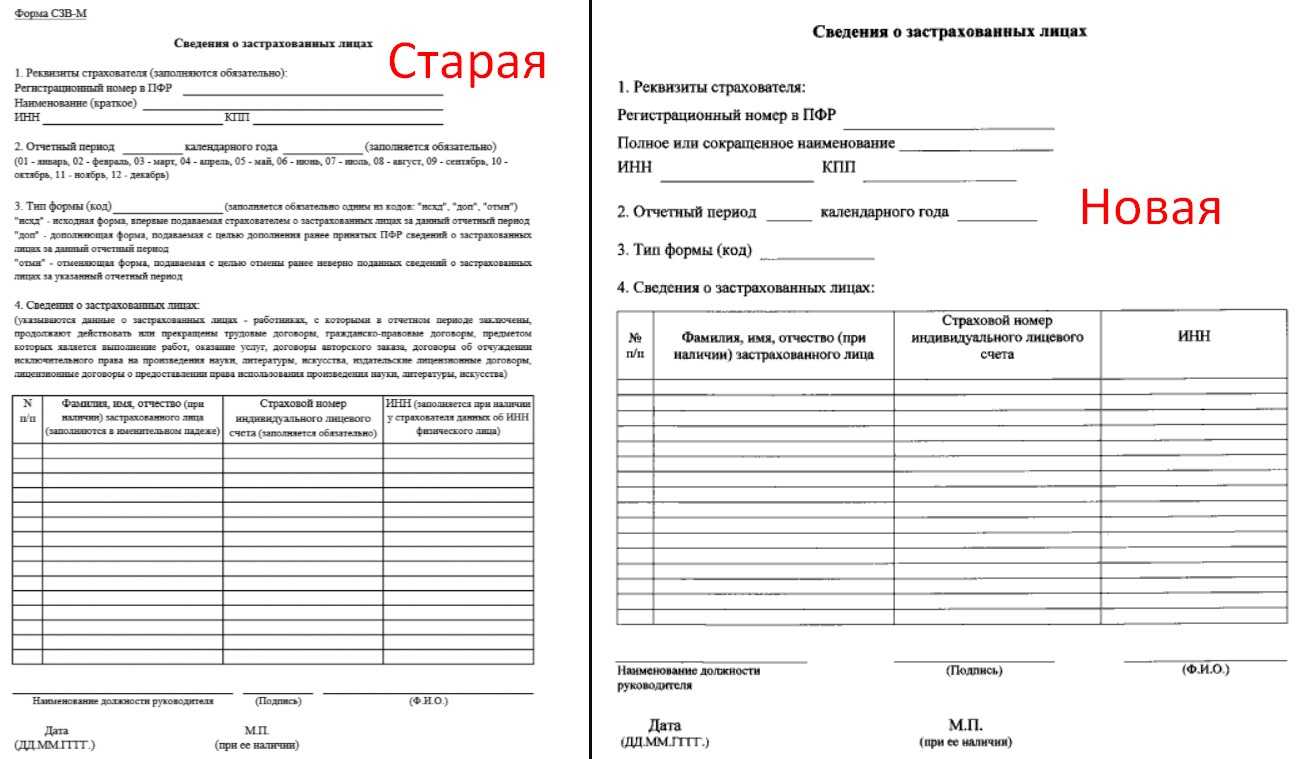

- реквизиты страхователя — наименование организации или ИП, его регистрационный номер в ПФР, ИНН, КПП. Вместо краткого наименования организации теперь можно написать полное или сокращённое.

- информация об отчётном периоде — месяц, за который отчитывается страхователь;

-

тип формы отчёта — их всего три. Вместо сокращенных «исхд», «доп» или «отмн» теперь нужно указывать полностью

- исходная (исхд): первоначальный отчёт;

- дополняющая (доп): отчёт подаваемый с целью дополнения информации содержащейся в исходной форме;

- отменяющая (отмн): отчёт, отменяющий недостоверные данные в исходной форме;

-

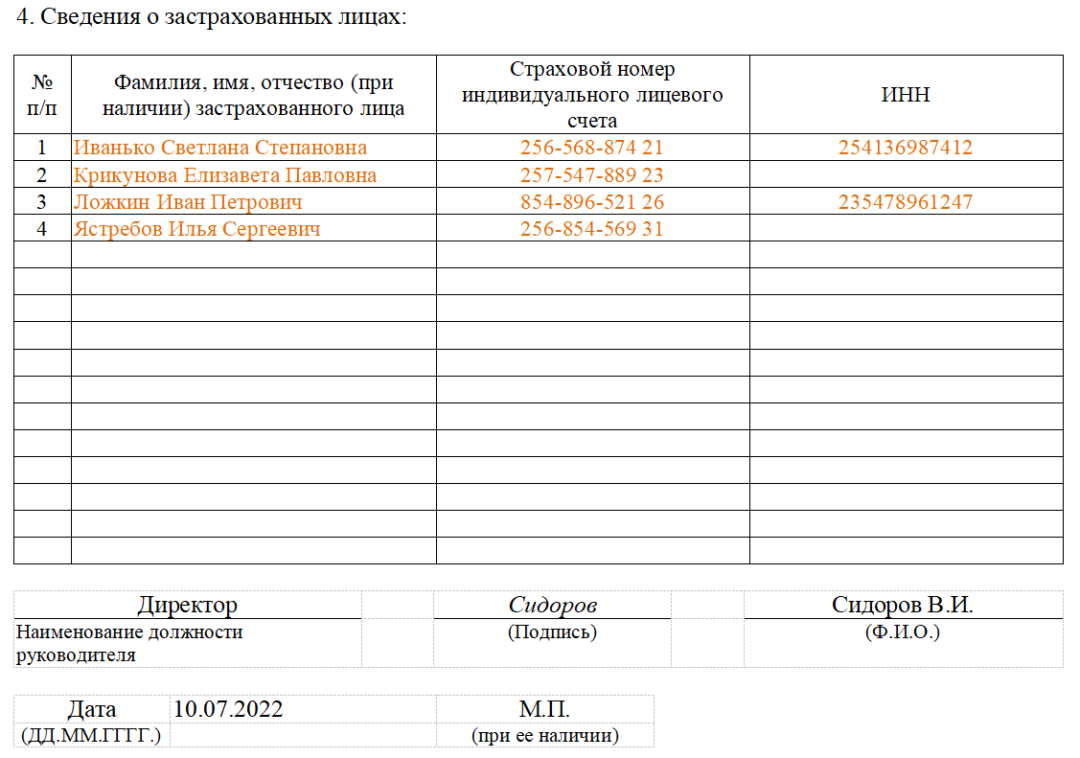

сведения о застрахованных лицах — основная информация отчёта. Включает в себя таблицу со следующими столбцами:

- номер по порядку;

- фамилия, имя, отчество застрахованного лица. Фамилия и имя заполняются обязательно, отчество — при наличии;

- страховой номер индивидуального лицевого счёта (СНИЛС) — нужно внести в обязательном порядке;

- ИНН. Если информации об ИНН у страхователя нет, можно не заполнять.

Когда необходимо указывать данные о подрядчиках в СЗВ-М?

Особенностью договора подряда является осуществление выплаты работникам после выполнения работ. При этом не возникает необходимость выполнения требований , где говорится о том, что заработная плата выплачивается не реже чем каждые полмесяца.

При взаимной договорённости между заказчиком и подрядчиком возможно определение выплаты аванса.

Чаще всего дата окончания работ и дата произведения выплат не совпадают. Возникает вопрос оформления подрядчиков в СЗВ-М.

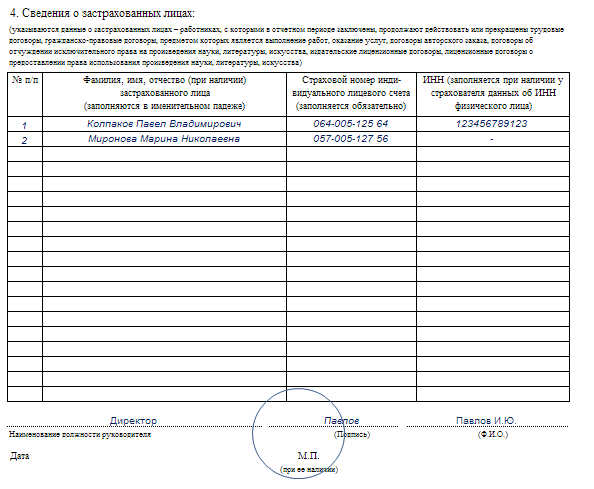

Форма СЗВ-М утверждена «Об утверждении формы «Сведения о застрахованных лицах». В разделе «Сведения о застрахованных лицах» указываются данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства

| № п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

Пример:

ООО «АБВ» заключило договор подряда с альпинистом высотных работ на очистку снега с кровли. Договор был заключен 20.01.2024 г. Срок выполнения работ составил с 22.01.2024 г. по 04.02.2024 г. Работы были выполнены 29.01.2024 г., о чём обеими сторонами подписан Акт выполненных работ. Оплата произведена 31.01.2024 г.

Сведения об исполнителе должны быть внесены в отчёт СЗВ-М за январь 2024 г. и февраль 2024 г.

Читайте так же ⇒ \»Образец новой формы СЗВ-М в ПФР в 2024 году\»

Как назначаются штрафы в Пенсионном фонде

Работодатели сдают в ПФР отчёты по формам СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В отчёте по форме СЗВ-М содержится список сотрудников с информацией об их ИНН и СНИЛС. Освобождены от сдачи СЗВ-М лишь ИП, у которых нет сотрудников. Юрлица обязаны сдавать СЗВ-М в любом случае, поскольку сотрудником считается директор организации. Сведения о нём должны быть отражены в СЗВ-М, даже если он не получает зарплату и с ним не заключён договор.

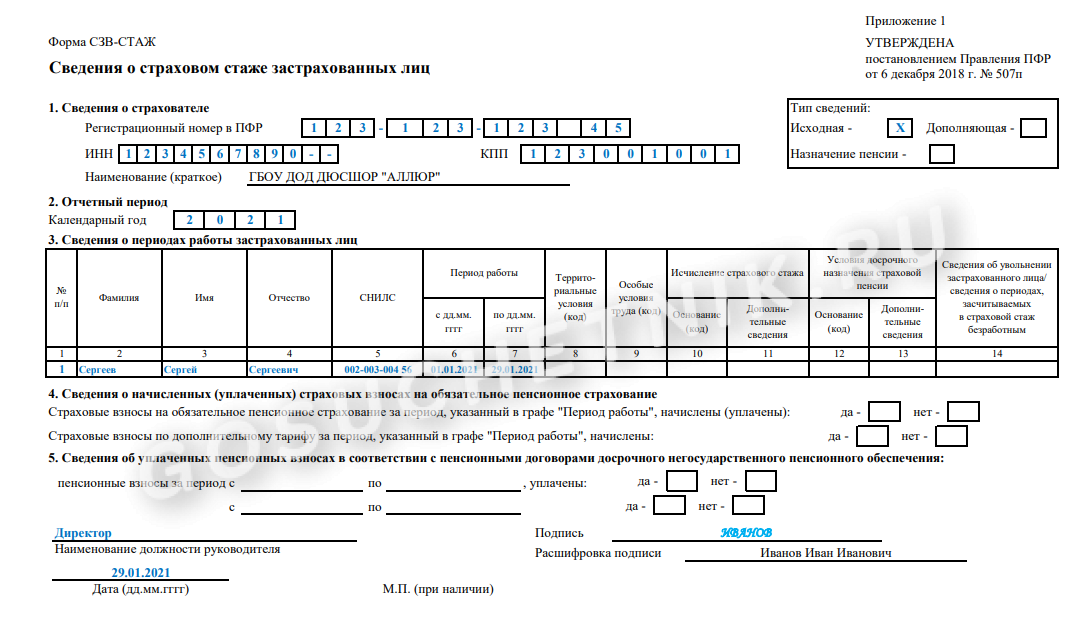

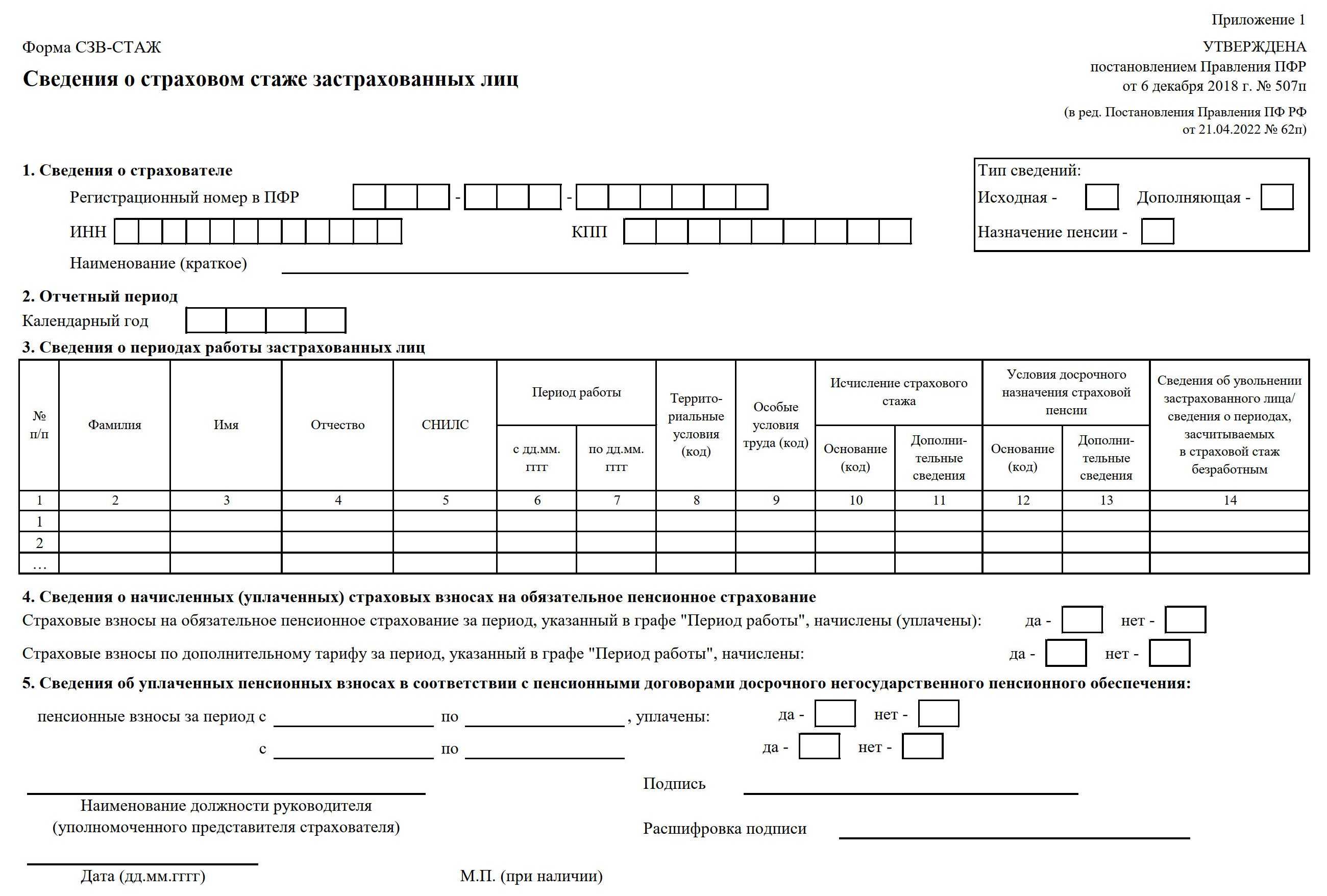

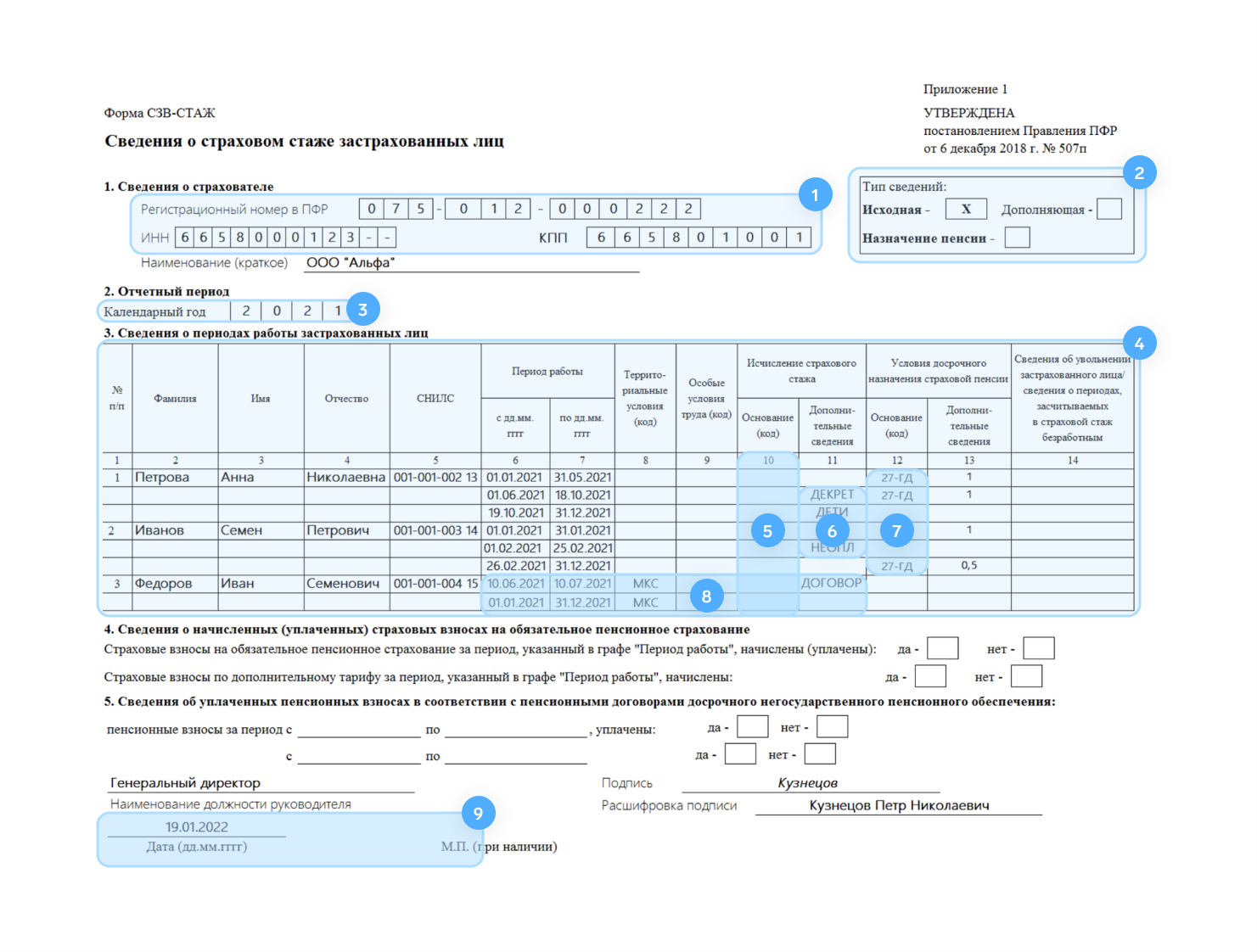

В отчёт о стаже сотрудников по форме СЗВ-СТАЖ работодатель заносит информацию о каждом сотруднике, с которым заключён трудовой или гражданско-правовой договор: ФИО, даты приёма на работу и увольнения, а также другие сведения, необходимые для расчёта пенсии.

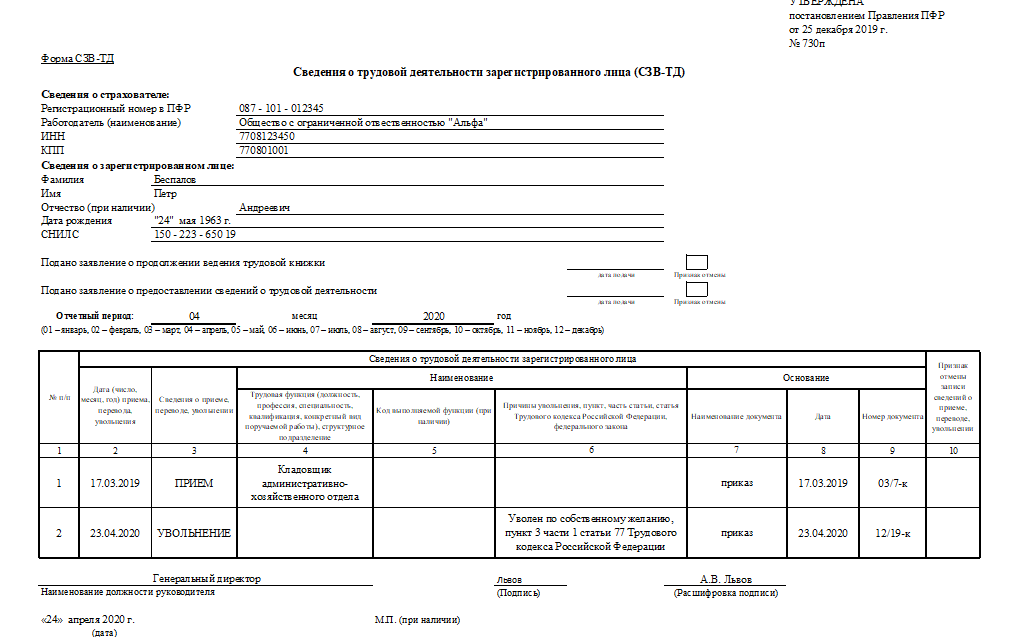

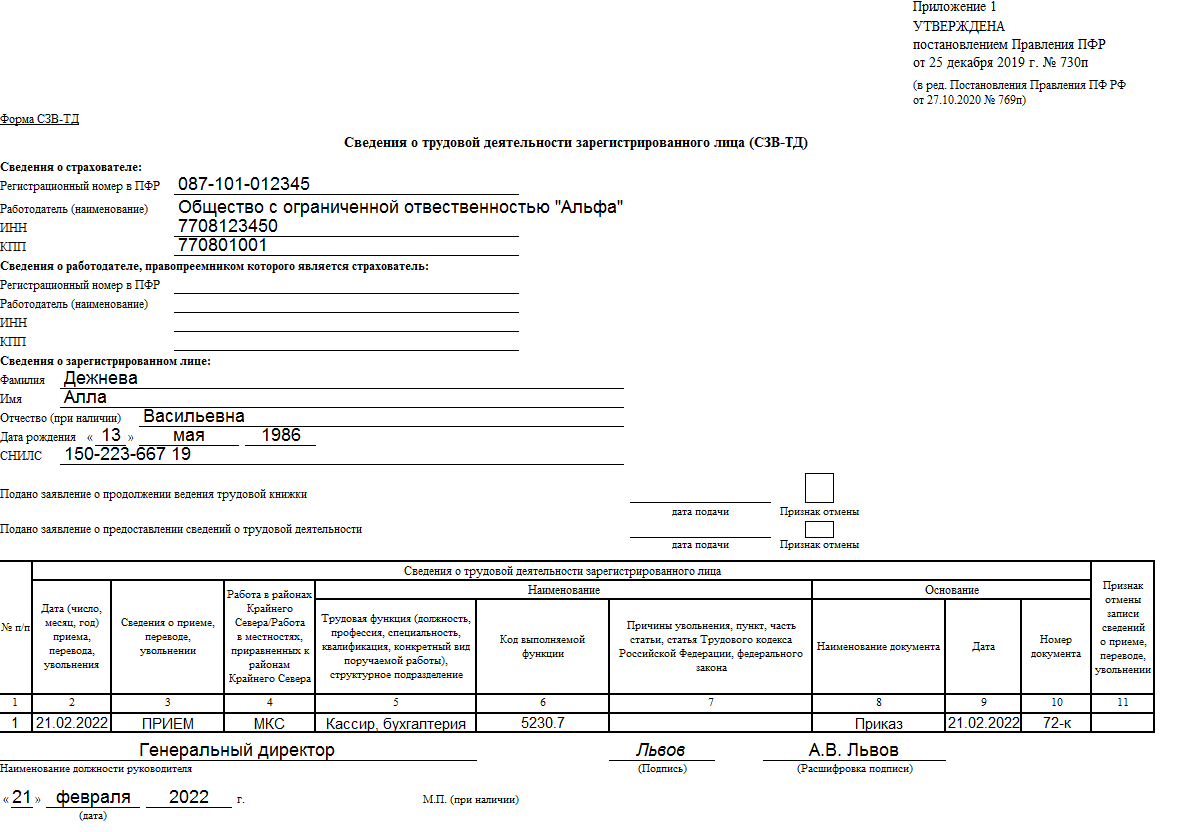

Отчёт СЗВ-ТД формируется при приёме физлица на работу, либо при увольнении сотрудника. В нём указываются сведения о работнике (ФИО, должность) и даты кадровых событий.

Пенсионный фонд назначает штраф работодателю за нарушение сроков предоставления сведений о сотрудниках, а также за ошибки в отчётности.

Формы отчётных документов, которые работодатель обязан предоставлять в ПФР, а также порядок их заполнения установлены Постановлением Правления ПФР от 27 сентября 2019 года № 485п.

Согласно Федеральному закону от 1 апреля 1996 года № 27-ФЗ, к работодателю, который нарушил правила представления информации о своих работниках, применяется ответственность в виде штрафа. Такая мера грозит нарушителю, если:

- не соблюдены сроки представления сведений по каждому сотруднику;

- отчётные данные представлены не полностью или не представлены вовсе.

При обнаружении нарушений ПФР составляет акт, который передаётся работодателю. Акт могут вручить лично под расписку, либо переслать заказным письмом или в электронном виде по ТКС. В течение 15 дней работодатель должен будет представить в Пенсионный фонд разъяснения по поводу несдачи отчётных документов, просрочки либо ошибок в представленных сведениях .

Изменения в правилах заполнения платежного поручения на уплату штрафа в 2021 году

С 1 октября 2021 года при заполнении платежного документа нужно учитывать нововведения Федеральной налоговой службы. Остановимся на главных нюансах:

- поле 15 раньше не заполнялось, но теперь в нем нужно указать счет УФК начиная с цифр 40102;

- в поле 17 раньше вносили счет УФК, начиная с 40101, а теперь — казначейский счет, начиная с цифр 03100;

- в поле 106 раньше указывали «ТР», а с 1 октября нужно отмечать «ЗД»;

- в поле 108 — номер уведомления о штрафе от фонда;

- в поле 109 — дата уведомления.

Индивидуальные предприниматели, нотариусы, адвокаты и КФХ теперь обязаны указать код 13 в поле «статус плательщика».

Много вопросов возникает к коду «ЗД», ведь раньше его использовали только для самостоятельного погашения долга. Как теперь отличить добровольную уплату от принудительной? По полю 108.

Перед номером уведомления нужно указать один из кодов, соответствующих основанию платежа. Например «ТР0101010101010» или «ПР1201201201201». Значение кодов осталось прежним:

- ТР — требование об уплате штрафа от налоговой;

- ПР — номер решения о том, что взыскание временно приостановлено;

- АП — используют в решениях о привлечении или отказе от привлечения к налоговой ответственности за нарушения;

- АР — номер исполнительного производства или исполнительного документа.

Сроки сдачи отчётности в ИФНС в 2024 году

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Как и куда сдавать СЗВ-М

Направлять отчёт в ПФР нужно ежемесячно. Крайний срок – 15 число следующего месяца. То есть форму за август нужно подать до 15 сентября, за сентябрь – до 15 октября, за октябрь – до 15 ноября и так далее. Если 15 число приходится на выходной или праздник, срок переносится на следующий рабочий день.

Форму направляют в отделение ПРФ, где работодатель стоит на учёте. Отдельные правила есть для обособленных подразделений организаций, являющихся самостоятельными страхователями. Они отчитываются в отделение фонда по месту своего нахождения. А вот подразделения, которые не производят выплаты физлицам, СЗВ-М сами не подают – за них отчитывается головная компания.

СЗВ-М при увольнении

Если сотрудник был уволен в этом месяце, то в СЗВ-М информацию на него также надо заполнить наравне с действующими сотрудниками. Дата увольнения не имеет никакого значения, как и время проработанное в текущем месяце. Однако, для работника отдельно нужно будет подать форму СЗВ-М за месяц его увольнения, в которой будут указаны только его данные (ФИО, ИНН и СНИЛС)о в таблице формы должна быть заполнена только одна строка. Выдается СЗВ-М в день увольнения вместе с другими документами (п. 4 ст. 11 Закона от 01.04.1996 N 27-ФЗ), в том числе трудовую книжку и СЗВ-СТАЖ.

Как предоставить СЗВ-М подрядчикам?

В соответствии с «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» копия сведений передается страхователем застрахованному лицу не позднее пяти календарных дней со дня его обращения.

Следует учесть, что в представленной копии СЗВ-М, переданной страхователем застрахованному лицу, в разделе «Сведения о застрахованных лицах» указываются персональные данные о застрахованном лице — работнике, с которым в отчетном периоде заключен, продолжает действовать или прекращен гражданско-правовой договор, предметом которого является выполнение работ, оказание услуг.

Передача застрахованному лицу сведений о всех застрахованных лицах влечёт нарушение «О персональных данных».

Пример:

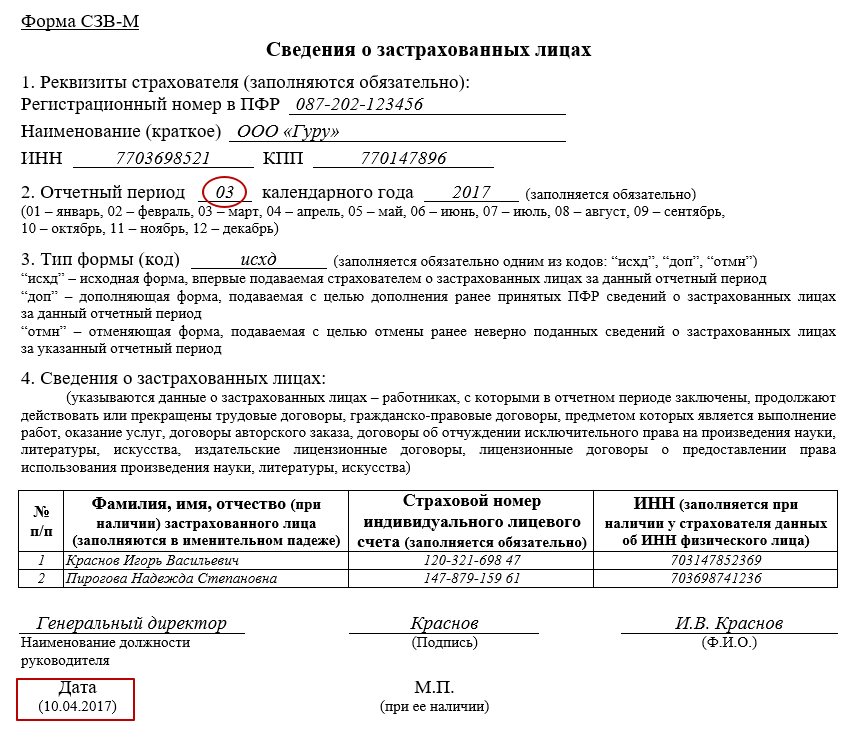

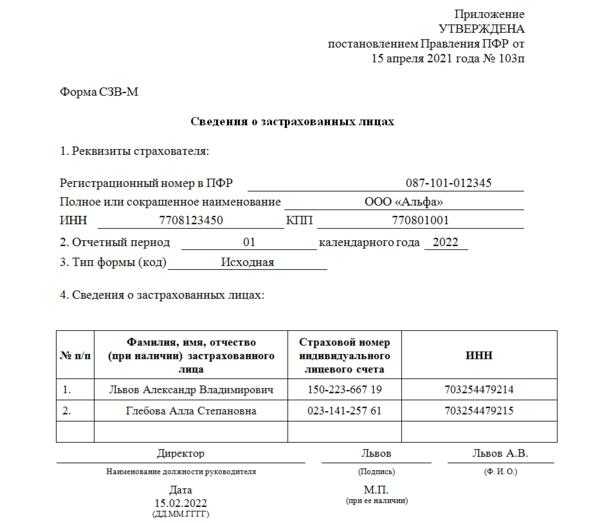

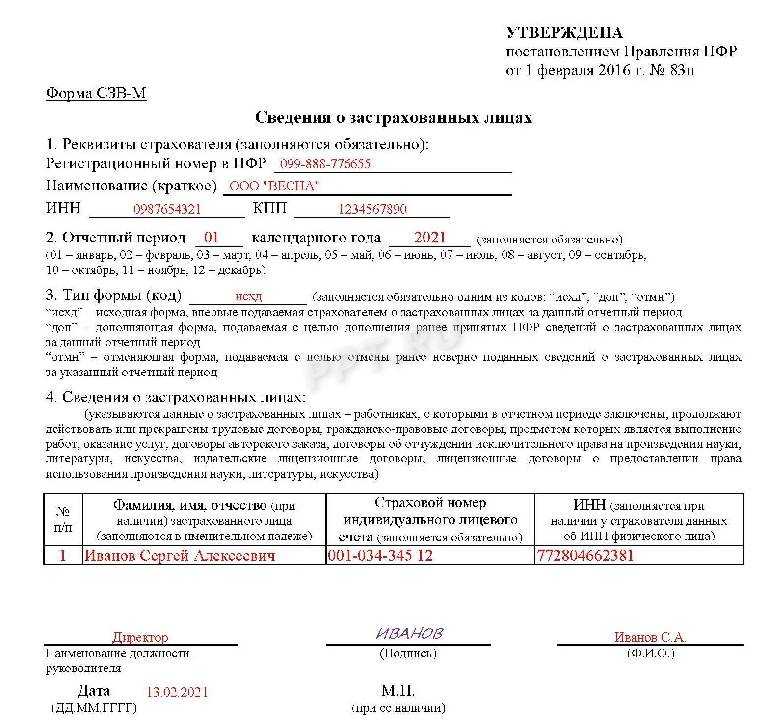

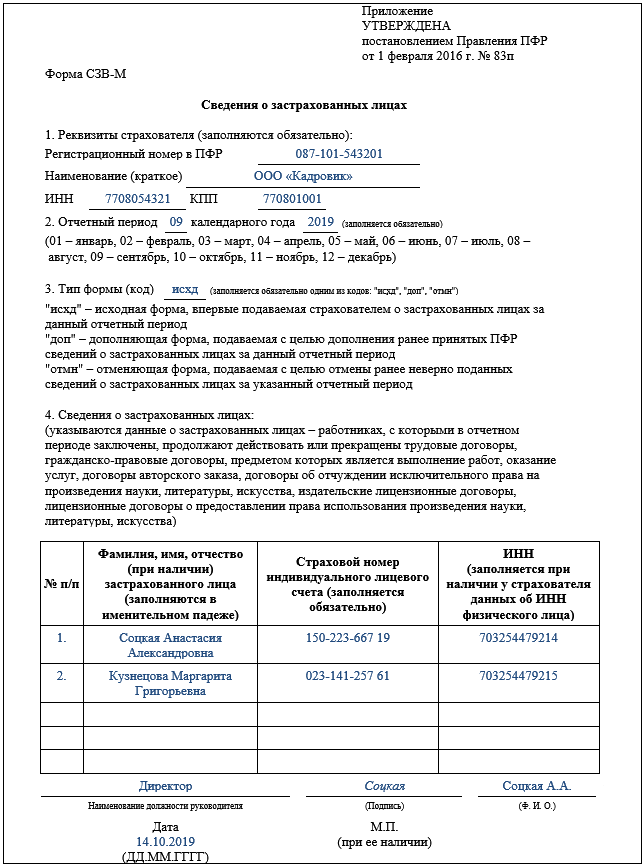

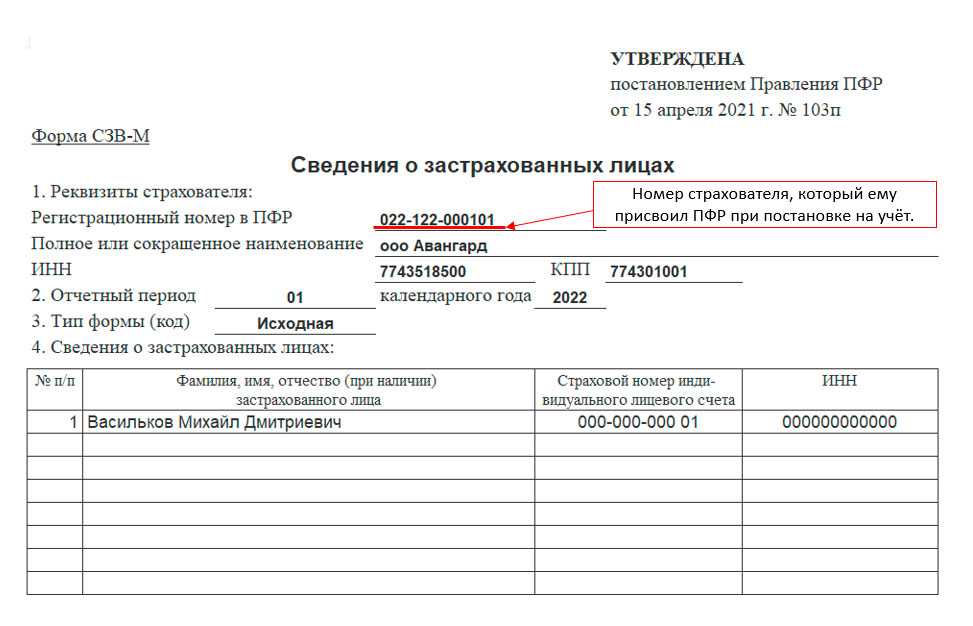

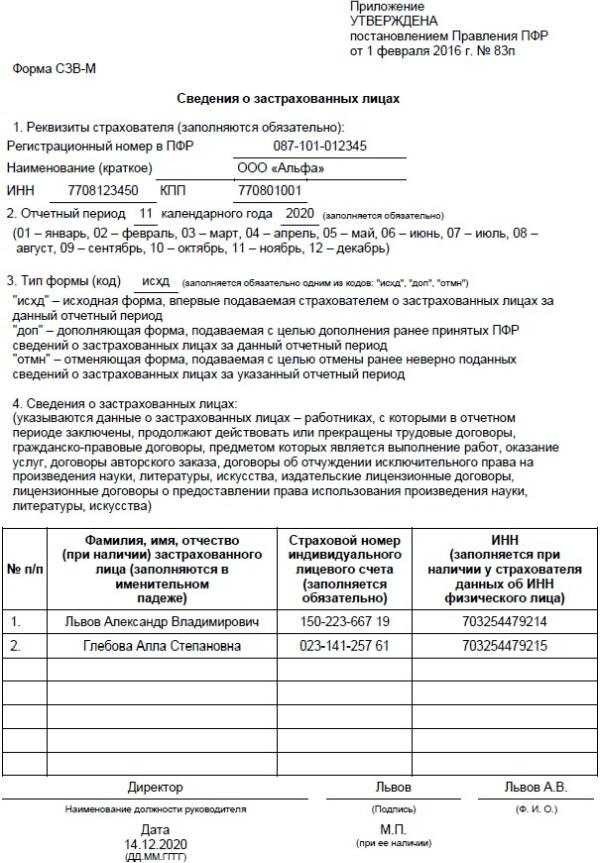

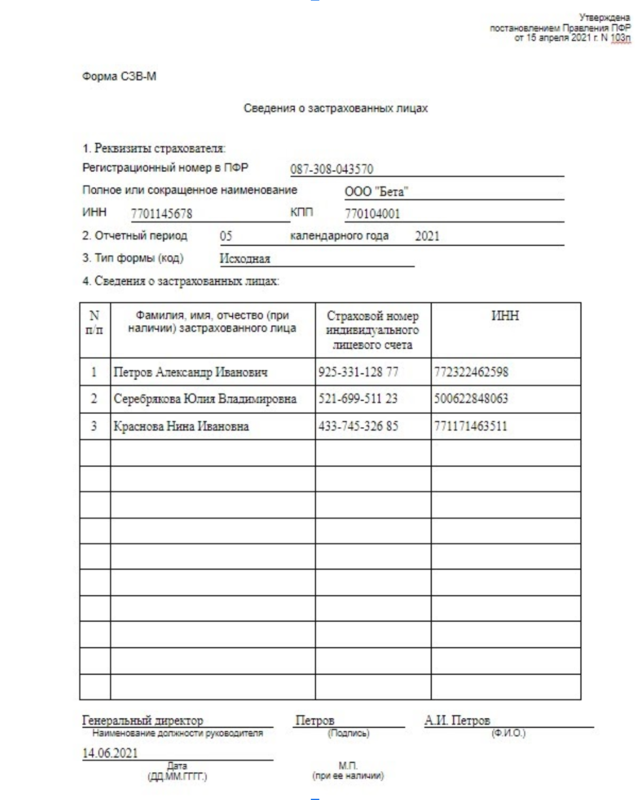

Форма СЗВ-М

Сведения

о застрахованных лицах

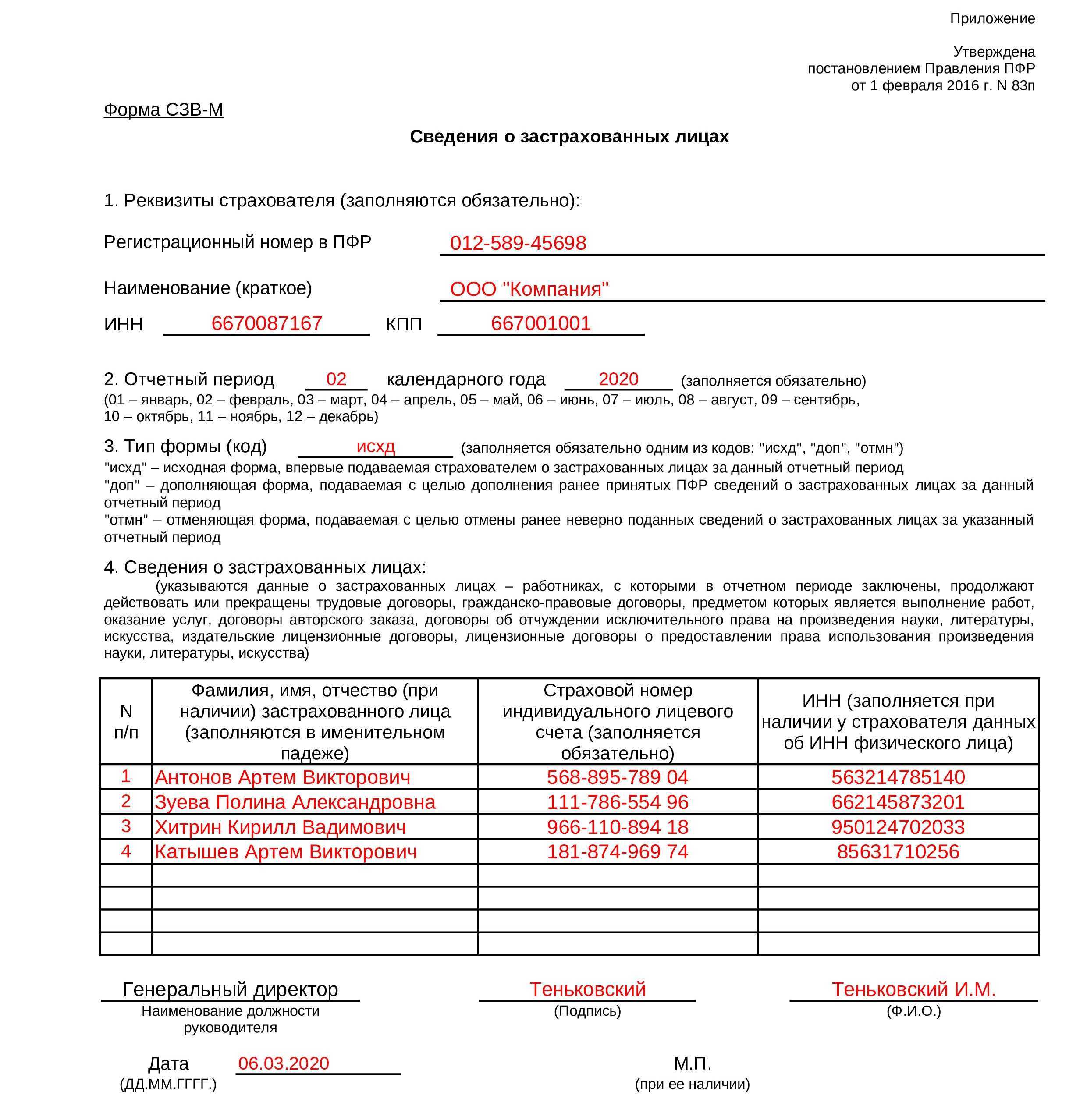

- Реквизиты страхователя (заполняются обязательно):

Регистрационный номер в ПФР _123456789__________

Наименование (краткое) __ООО «АБВ»______________

ИНН _987654321___ КПП ___03020106______

- Отчетный период _01_ календарного года __2024____ (заполняется обязательно)

(01 — январь, 02 — февраль, 03 — март, 04 — апрель, 05 — май, 06 — июнь, 07 — июль, 08 — август, 09 — сентябрь, 10 — октябрь, 11 — ноябрь, 12 — декабрь)

- Тип формы (код) ______исх_____ (заполняется обязательно одним из кодов: «исхд», «доп», «отмн»)

«исхд» — исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период

«доп» — дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период

«отмн» — отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период

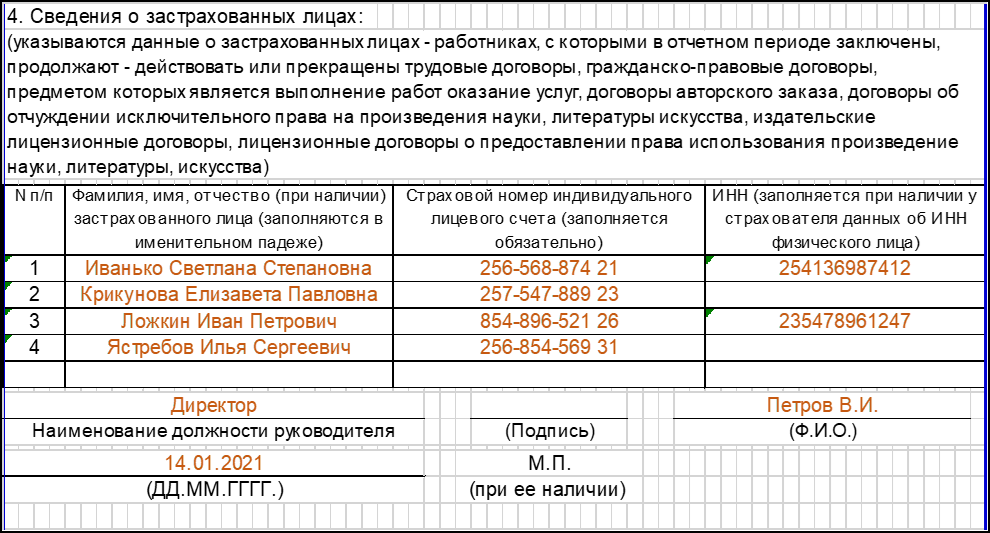

- Сведения о застрахованных лицах:

(указываются данные о застрахованных лицах — работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства)

| N п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Иванов Иван Иванович | 111-111-111-11 | 7418529633 |

| Директор | Петров | Петров П.П. | ||

| Наименование должности руководителя | (Подпись) | (Ф.И.О.) | ||

| Дата

(02.02.2024) |

М.П.

(при ее наличии) |

Форма СЗВ-М: кто должен сдавать и когда

Напомним, что в настоящее время организации вправе не иметь круглую печать (см. «ООО и АО могут отказаться от использования печатей: как это сделать и в каких документах печать пока остается обязательным реквизитом»). Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 1 января 2022 года меняется срок предоставления отчетности СЗВ-М — не позднее 15 числа месяца, следующего за отчетным

Отчет ПФ Елена Кулакова на форуме Бухгалтерии Онлайн пишет под ником KEGa подтверждает, что однозначных ответов на эти вопросы нет. При возникновении вопросов о практической реализации требований об обязательном предоставлении статистической отчетности в электронном виде территориальные органы Росстата всегда готовы проконсультировать респондентов и помочь им.

Можно ли снизить сумму штрафа?

По нашему опыту штраф можно не только снизить, но и вообще его отменить. С такими просьбами к нам нередко обращаются наши новые клиенты. Нередко главные бухгалтеры наших новых клиентов сообщают, что им пришел штраф 500 рублей по первому месяцу работы после регистрации в ЕГРЮЛ, за который компания самостоятельно сдала СЗВ-М, а в штате числился только генеральный директор. Основание штрафа – несвоевременная сдача СЗВ-М, как правило, опоздание на один день.

Помогая нашим клиентам избежать, в том числе, и административной ответственности, мы выяснили, что проблема возникает из-за того, что:

- вновь созданные компании, несмотря на единственного работника в штате, тем не менее зачастую сдают СЗВ-М ровно 15-го числа;

- по новым компаниям ПФР в первый раз присылает отказ, несмотря на заключенное соглашение об электронном документообороте, но при повторной отправке СЗВ-М, как любят говорить инспекторы, – «ложится»;

- так как отказ и повторная отправка происходят на следующий день, ПФР считает, что компания опоздала с отчетностью.

Подобные проблемы могут возникнуть и у давно работающих компаний из-за несовершенства системы приемки в ПФР. Один и тот же отчет могут два раза не принять, а на третий он проходит без проблем.

Лучшим доказательством отсутствия нарушения будет полученное от оператора телекоммуникационной связи подтверждение о том, что:

- отправка СЗВ-М произошла в срок;

- повторно был отправлен точно такой же отчет, как и в первый раз.

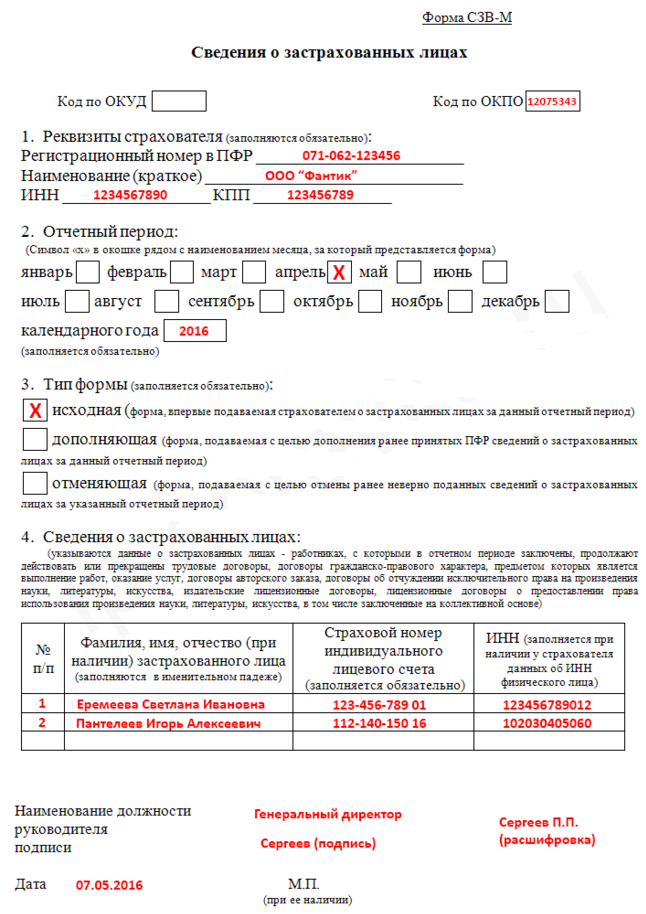

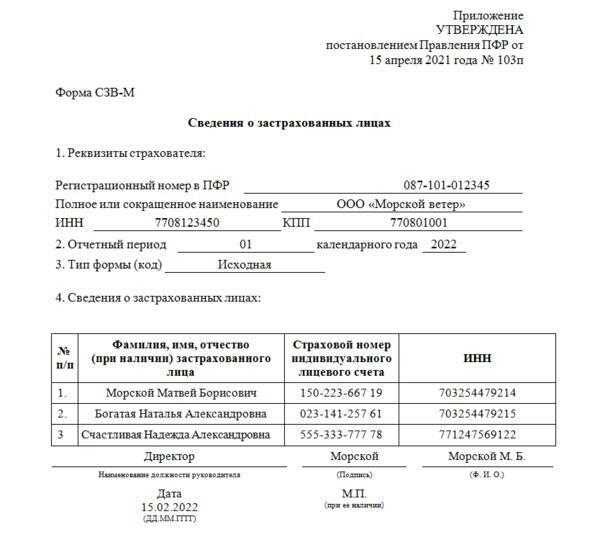

Сведения о застрахованных лицах по форме СЗВ-М

Кто должен отчитываться в ПФР по форме СЗВ-М в 2021 году

Сдавать отчет по форме СЗВ-М должны структуры, имеющие наемных работников:

-

организации, в том числе иностранные, которые работают в России, и их обособленные подразделения;

-

предприниматели, а также адвокаты, частные детективы и нотариусы.

Вновь созданные и уже существующие организации, ИП, адвокаты, частные детективы и нотариусы сдают СЗВ-М по общим одинаковым правилам. В данном отчете нужно прописать данные людей, с которыми заключены трудовые или гражданско-правовые договоры.

НКО также обязаны подавать СЗВ-М, если в отчетном месяце действовал хотя бы один трудовой или гражданско-правовой договор. В том числе если есть только сотрудник на пенсии, либо руководитель, который не получает вознаграждение ( п.2.2 ст.11 Закона № 27 ФЗ, письма ПФР от 13.07.2016 № ЛЧ -08-26/9856; Минтруда от 16.03.2018 № 17-4/10/В-1846).

Из п.2.2 ст.11 Закона от 01.04.1996 № 27 ФЗ следует, что предприниматели, адвокаты, частные детективы и нотариусы, у которых нет наемных сотрудников и подрядчиков, СЗВ-М не сдают. Если у них есть наемные работники, то в отчет не надо включать данные о себе.

Как заполнить СЗВ-М

В правилах заполнения есть нюансы.

- В строке «Полное или сокращённое наименование» вписывают название организации как в учредительных документах. Оно может быть и на латинице.

- В разделе 4 «Сведения о застрахованных лицах» фамилию, имя, отчество работников заполняют в именительном падеже. Нельзя ничего сокращать и писать инициалы.

- В графе «№ п/п» нумерация должна быть сквозной — по возрастанию без пропусков и повторов (1, 2, 3, 4 и т. д.).

- 11-значный СНИЛС заполняют в формате XXX–XXX–XXX–CC или XXX–XXX–XXX CC.

- ИНН работника заполняют, если у работодателя есть эта информация. Если нет, графу оставляют пустой.

СЗВ-М нулевой

Нулевая СЗВ-М не сдается, если речь идет об ИП, у которого нет работников, а также нет лиц, с которыми у него заключены договоры ГПХ.Организации сдают СЗВ-М т.к. в каждой компании есть директор (в том числе если директором является единственный учредитель компании, с которым не оформлен трудовой договор). (п. 2 Письма ПФР от 07.06.2018 N 08/30755). Если есть действующие трудовые договоры а выплаты в пользу работников не производились по причине задержки или отпуска сотрудника без сохранения заработной платы — компания должна представить отчет СЗВ-М.

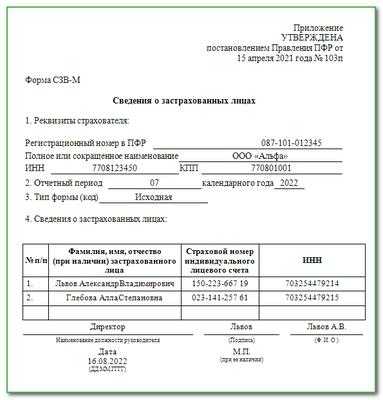

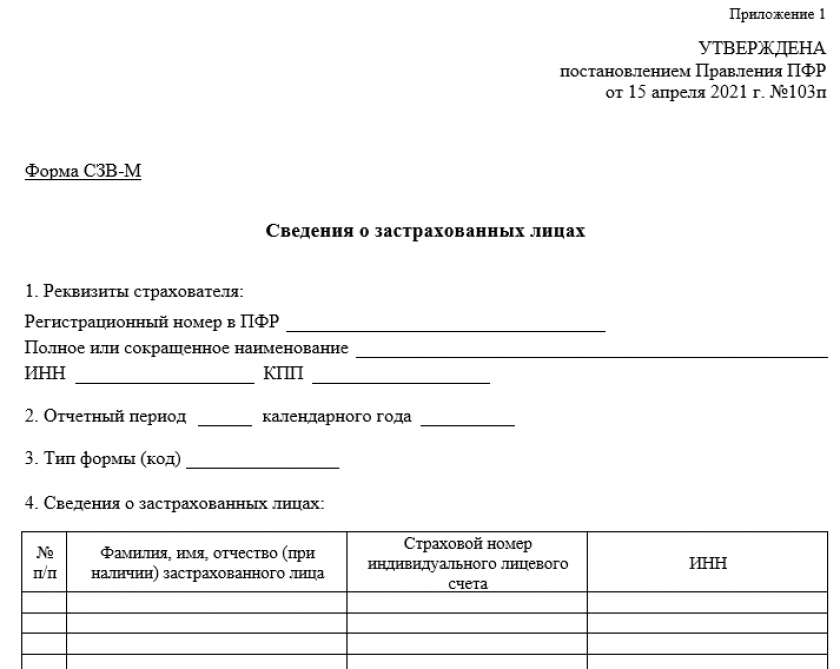

Новая форма СЗВ-М с 1 июня 2021 года

С отчета за май 2021 года работодатели должны будут сдавать обновленную форму СЗВ-М. Постановлением Правления ПФР № 103 п от 15.04.2021 года утвержден порядок заполнения и бланк СЗВ-М в измененном виде. Скачать бланк и образец СЗВ-М 2021 года можно в конце этой статьи.

Что изменили с 1 июня 2021 года в бланке СЗВ-М

Новый бланк отчета СЗВ-М, который необходимо будет сдать первый раз за период мая 2021 года в срок до 15 июня 2021, сократили, но основные показатели не изменились. Ранее правила заполнения были размещены на самом бланке, теперь правила заполнения перенесли из бланка в отдельный порядок

Сами Правила по сути не изменили, но есть уточнения, которые важно учесть

Тип формы. Уточнили названия типов форм. Раньше тип формы указывали сокращенно: «исхд», «доп», «отмн». Теперь тип нужно писать полностью:

-

«Исходная» – предоставляют за отчетный период впервые;

-

«Дополняющая» – дополняет ранее принятые ПФР сведения за отчетный период;

-

«Отменяющая» – используют для отмены сведений, которые подали ранее.

Единственные учредители. Теперь исключены споры о том, надо ли включать в СЗВ-М директоров – единственных учредителей. В порядке прописано, что в отчет следует записать сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование. Порядок заполнения отсылает к Закону от 15.12.2001 № 167, а именно ст.7, а в ней назвали директоров – единственных учредителей. Включать в СЗВ-М директоров – единственных учредителей нужно, и оспорить иную позицию не удастся.

Наименование организации. В Порядке прописали, как указывать наименование организации. В поле «Полное или сокращенное наименование» нужно написать полное или сокращенное наименование организации в соответствии с учредительными документами. Специалисты ПФР разрешили использовать наименование в латинской транскрипции. Если отчет подает отделение иностранной организации, нужно указать его наименование.

Когда начинать применять новую форму СЗВ-М 2021 года

Новый бланк вступит в силу с 30 мая 2021 года, об этом сказано в Постановлении Правления ПФР № 103 п от 15.04.2021 года. Сдать отчет на новом бланке нужно уже за май. Это нам подтвердили в ПФР. Крайний срок сдачи СЗВ-М за май — 15 июня 2021 года.

Если потребуется дополнить или отменить сведения за предыдущие периоды, с 30 мая также надо использовать новый бланк.

Как заполнить форму сзм в ПФР

Для правильного заполнения формы сзм в ПФР необходимо следовать определенной последовательности действий. Во-первых, в самом начале необходимо указать регистрационные данные предприятия, такие как наименование организации, ИНН (индивидуальный номер налогоплательщика), КПП (код причины постановки на учет) и ОГРН (основной государственный регистрационный номер).

Основные шаги заполнения формы сзм:

- Указание даты начала и окончания отчетного периода (обычно это календарный год).

- Определение категорий персонала. В данном пункте следует указать общую численность сотрудников, а также разделить их на различные категории, такие как мужчины/женщины, руководители/специалисты/служащие и т.д.

- Заполнение таблицы, которая включает в себя данные о численности работников предприятия по месяцам. В данной таблице следует указать количество работников в каждом месяце отчетного периода.

- Проверка правильности заполнения формы. После заполнения формы сзм необходимо тщательно проверить все указанные данные на предмет ошибок. Отсутствие ошибок поможет избежать неправильных расчетов страховых взносов и пенсионных выплат.

- Подписание и подача формы сзм в ПФР. После окончательной проверки и уверенности в правильности заполнения формы, она подписывается руководителем организации и представляется в офис ПФР или отправляется по почте.

Заполнение формы сзм в ПФР требует внимательности и аккуратности, так как от правильности этой формы зависят важные финансовые и страховые вопросы. В случае возникновения вопросов или сложностей, рекомендуется обратиться в ПФР для получения консультации и помощи в заполнении данного документа.

Что изменилось в новой форме СЗВ-М — таблица изменений

Изменения и новации

Форма СЗМ в ПФР в 2024 году подверглась существенным изменениям и претерпела ряд новаций. Эти изменения внесены для совершенствования процесса взаимодействия между работодателями и Пенсионным фондом, а также с целью упростить процедуры предоставления информации и обработки данных.

Одной из главных новаций является упрощение формы СЗМ, которое позволит работодателям быстрее и легче заполнять необходимую информацию. Данные изменения касаются как структуры формы СЗМ, так и самих полей, которые теперь стали более понятными и интуитивно понятными.

Кроме того, в новой форме СЗМ добавлены дополнительные поля для указания дополнительной информации, такой как сведения о начисленных страховых взносах, данных о застрахованных лицах и прочих сведениях, которые ранее отражались в приложениях к СЗМ.

Также стоит отметить, что в новой форме СЗМ предусмотрена возможность электронного заполнения и отправки данных. Это позволит значительно ускорить процедуру заполнения и упростить ее для работодателей. Теперь они смогут отправлять СЗМ в электронном виде, без необходимости печатать и предоставлять бумажные копии.

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

Обзор Определения Конституционного Суда РФ от 23.04.2023 г. № 824-О. Организация передала всю необходимую информацию о сотрудниках в Пенсионный фонд в виде персонифицированного учёта по форме СЗВ-М в установленный законодательством срок, а позже самостоятельно обнаружила ошибку в собственной отчётности и представила в ПФР уточняющую форму.

Например, имеется прецедент того, как штрафные санкции были оспорены индивидуальным предпринимателем, перепутавшим в отчётности графы, которые были отведены для имени и отчества. Судебные органы высказались в поддержку предпринимателя в связи с незначительностью характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2023). Аналогичное решение было принято по делу в отношении компании, которая допустила ошибку в отчестве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482).

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

В результате чего ПФР применил к организации штрафные санкции, согласно ч. 3 ст. 17 Закона № 27-ФЗ за нарушение сроков сдачи отчётности. Данное решение было оспорено, после чего отменено и признано недействительным в связи с тем, что, согласно положениям законодательства РФ, организации имеют законное право самостоятельно выявлять, а также исправлять выявленные ошибки в уже ранее представленных персональных данных сотрудников, в случае, если организация обнаружила данные ошибки до того, как они были обнаружены сотрудниками Пенсионного фонда при проверке отчётности.

К примеру, был случай, когда компания сдала СЗВ-М в срок, но позже обнаружила в отчёте ошибку и подала уточняющую форму. Фонд привлёк фирму к ответственности за опоздание с подачей отчёта в виде штрафа, оспорить который удалось в суде (так как ошибка в отчётности была выявлена и устранена до того, как её обнаружил ПФР). Однако за эту оплошность досталось генеральному директору: его привлекли к административной ответственности ( ч. 1 ст. 15.33.2 КоАП РФ ). Руководитель пытался доказать, что его оштрафовали за деяние, которое не признано нарушением организации, а потому штраф наложен незаконно. Но эта попытка успехом не увенчалась. КС РФ даже рассматривать жалобу не стал ( Определение КС РФ от 23.04.2023 № 824-О ).

Если к ответственности привлекли руководителя, у вас вряд ли получится оспорить штраф, ссылаясь на то, что отчётность в ПФР должен был сдавать главный бухгалтер. Суды такой довод, как правило, не принимают (постановления Московского городского суда от 11.10.2023 № 4а-5450/2023 , от 11.02.2023 № 4а-8208/18 , Постановление заместителя председателя Свердловского областного суда от 21.10.2023 № 4а-913/2023 ).

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |