Введение

Напомним, наиболее существенные изменения в сфере уплаты страховых взносов произошли в 2020 году. Тогда администрирование некоторых видов страховых взносов было передано ФНС. Однако страховые взносы на травматизм, как и прежде перечисляются в ФСС.

В 2020 году ФСС имеет следующие полномочия:

- контролировать поступление денег;

- рассчитывать суммы страховых платежей к уплате;

- требовать объяснений по взносам от страхователей.

Кроме того, закон № 125-ФЗ 1998-го года дополнили статьями, в соответствии с которыми определены способы начисления пеней, взыскания недоимок. В законе появились нормы о проведении камеральных проверок.

Законодатели конкретизировали порядок расчета страховых платежей, а также установили расчетный и отчетный периоды.

Важно помнить, что на сумму платежей в ФСС влияет ряд факторов. В частности:

- вид деятельности организации (ИП);

- наличие льготы по этой категории взносов;

- действующие тарифы по взносам на травматизм.

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

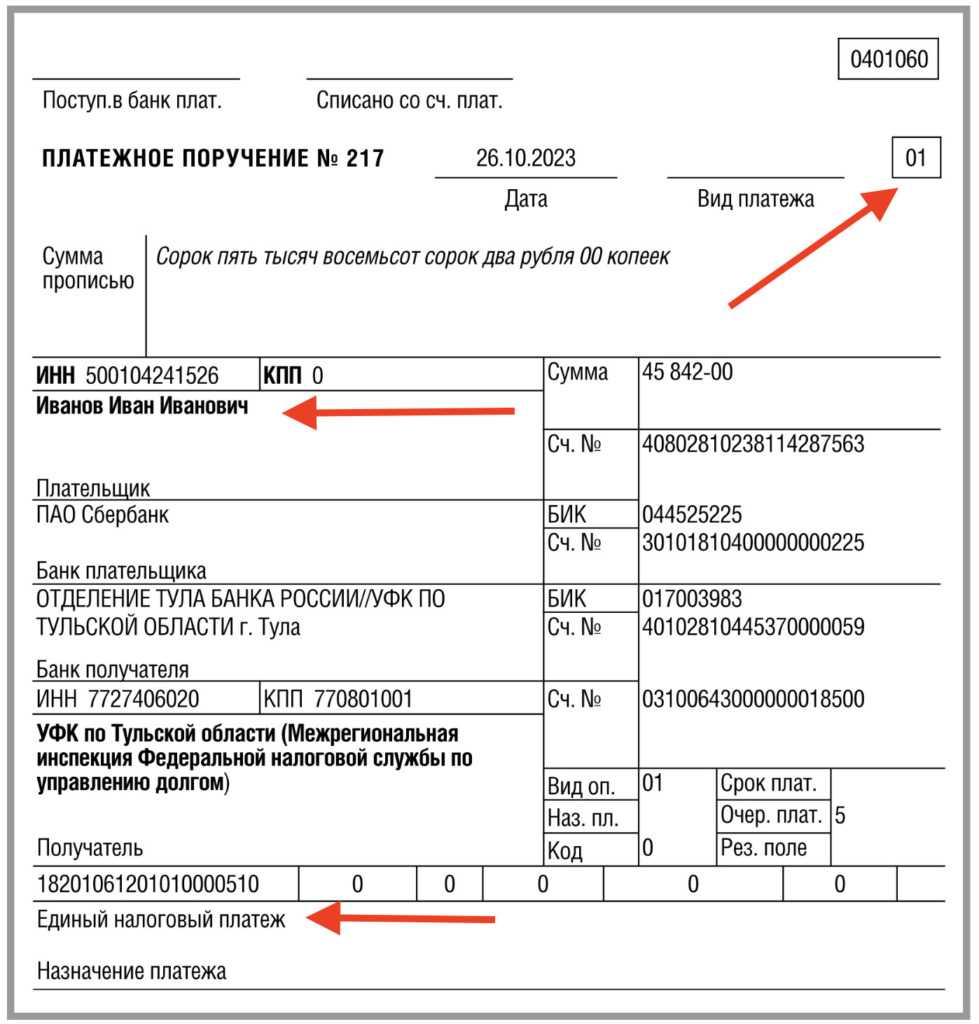

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

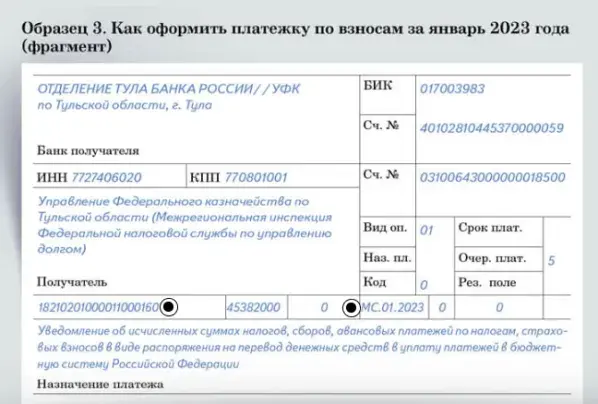

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Льготные тарифы для отдельных категорий страхователей

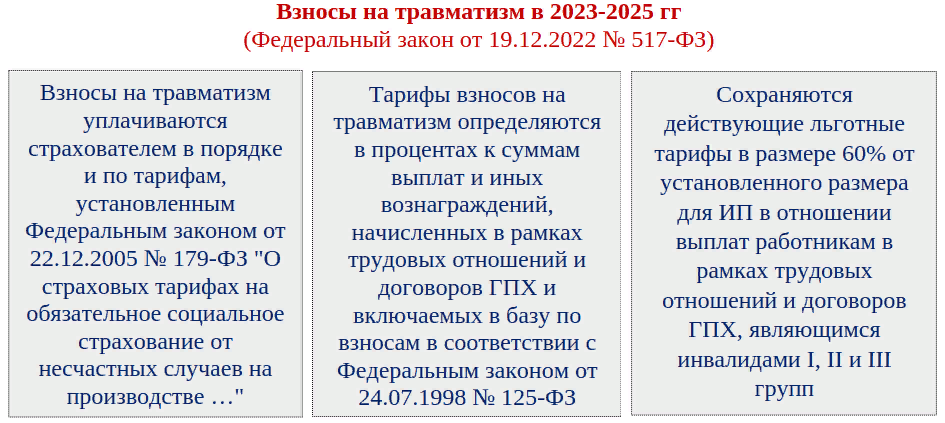

Преференции по уплате страховых взносов в виде пониженных тарифов предоставляются и другим категориям страхователей. Они зависят от вида деятельности или от местности. Раньше было множество разных льготных ставок, но с 2023 года систему упростили. Теперь всего 3 пониженных ставки взносов: 15%, 7,6% и 0% (см. Таблицу 3).

Таблица 3. Льготные тарифы страховых взносов в 2024 году

| Категория страхователя | В пределах лимита базы | Сверх лимита базы |

Основание: п. 2.2 ст. 427 НК РФ |

7,6% |

0% |

|

Плательщики, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов (есть исключения) Основание: п. 2.3 ст. 427 НК РФ |

0% |

0% |

Основание: п. 2.4 ст. 427 НК РФ |

С выплаты до МРОТ – 30% |

С выплаты до МРОТ – 15,1% |

|

С выплаты более МРОТ – 15% |

Например, организации сферы IT для применения тарифа страховых взносов 7,6% должны быть аккредитованы, а также получить по итогам отчëтного (расчëтного) периода не менее 70% дохода от профильной деятельности, которая перечислена в п. 5 ст. 427 НК РФ.

Пример расчёта

Как рассчитать суммы взносов по единым тарифам и на травматизм, покажем на примере работника ООО «Бета» Олега Петрова. Для простоты предположим, что никаких иных выплат, кроме зарплаты, он в течение года не получал, и её размер не менялся.

Таблица 2. Данные для примера

| Показатель | Значение |

|---|---|

|

Страхователь |

ООО «Бета», организация из категории МСП |

|

Тариф взносов «на травматизм» |

0,2%, скидок / надбавок нет |

|

Тариф единых взносов |

Пониженный для МСП |

|

Выплаты Олегу Петрову |

Зарплата в размере 80 000 рублей в месяц |

|

Не облагаемые взносами суммы |

Отсутствуют |

|

МРОТ на 01.01.2024 |

19 242 рубля (закон от 27.11.2023 № 548-ФЗ) |

Расчёт единых взносов

Базой будет доход работника с начала года по месяц, за который считаем отчисления. Например, база для февральских взносов – это доход за январь и февраль, а для июньских – доход за 6 месяцев с января по июнь.

Поскольку ООО «Бета» относится к МСП, то с части ежемесячного дохода Олега Петрова в пределах МРОТ будем начислять взносы по тарифу 30%, а с остальной выплаты – по тарифу 15%. То есть база в нашем примере разбивается на 2 составляющие, и к каждой из них применяется свой тариф. Поэтому формула (1) меняется:

СВ за месяц = МРОТ х Количество месяцев с начала года * 30% + (Доход с начала года — МРОТ * Количество месяцев с начала года) * 15% — Взносы, уплаченные с начала года

Расчёт отчислений за январь будет простой, потому что это первый месяц и ещё нет уплаченных сумм: 19 242 * 30% + (80 000 — 19 242) * 15% = 14 886,3 рублей.

Отчисления за февраль нужно считать так: 19 242 * 2 * 30% + (80 000 * 2 — 19 242 * 2) * 15% — 14 886,3 = 14 886,3 рублей.

За март расчёт такой: 19 242 * 3 * 30% + (80 000 * 3 — 19 242 * 3) * 15% — 29772,6 = 14 886,3 рублей.

Таким же образом будем считать страховые взносы за каждый последующий месяц. Доход работника нарастающим итогом не превысит предельную величину базы: 12×80 000 < 2 225 000. Поэтому ставки в течение года меняться не будут.

Результаты расчёта представлены в таблице.

Таблица 3. Отчисления на страхование Петрова по единому тарифу

| Месяц | База с начала года(Гр. I х 80000) | База в пределах МРОТ(Гр. I х 19242) | Взносы в пределах МРОТ (Гр. IV х 30%) | База свыше МРОТ(Гр. III – Гр. IV) | Взносы свыше МРОТ(Гр. VI х 15%) | Взносы с начала года(Гр. V + Гр. VII) | Доплата взносов за месяц | |

|---|---|---|---|---|---|---|---|---|

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

|

1 |

январь |

80000 |

19242 |

5772,6 |

60758 |

9113,7 |

14886,3 |

14886,3 |

|

2 |

февраль |

160000 |

38484 |

11545,2 |

121516 |

18227,4 |

29772,6 |

14886,3 |

|

3 |

март |

240000 |

57726 |

17317,8 |

182274 |

27341,1 |

44658,9 |

14886,3 |

|

4 |

апрель |

320000 |

76968 |

23090,4 |

243032 |

36454,8 |

59545,2 |

14886,3 |

|

5 |

май |

400000 |

96210 |

28863 |

303790 |

45568,5 |

74431,5 |

14886,3 |

|

6 |

июнь |

480000 |

115452 |

34635,6 |

364548 |

54682,2 |

89317,8 |

14886,3 |

|

7 |

июль |

560000 |

134694 |

40408,2 |

425306 |

63795,9 |

104204,1 |

14886,3 |

|

8 |

август |

640000 |

153936 |

46180,8 |

486064 |

72909,6 |

119090,4 |

14886,3 |

|

9 |

сентябрь |

720000 |

173178 |

51953,4 |

546822 |

82023,3 |

133976,7 |

14886,3 |

|

10 |

октябрь |

800000 |

192420 |

57726 |

607580 |

91137 |

148863 |

14886,3 |

|

11 |

ноябрь |

880000 |

211662 |

63498,6 |

668338 |

100250,7 |

163749,3 |

14886,3 |

|

12 |

декабрь |

960000 |

230904 |

69271,2 |

729096 |

109364,4 |

178635,6 |

14886,3 |

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Расчёт взносов на травматизм

С этими отчислениями всё проще, поскольку базу не нужно делить на составляющие. Будем применять базовую основную формулу (1).

Расчёт январских отчислений работника Петрова выглядит так: 80 000 * 0,2% = 160 рублей.

Страховые взносы за февраль: 80 000 * 2 месяца х 0,2% — 160 = 160 рублей.

Отчисления за март: 80 000 * 3 месяца х 0,2% — 320 = 160 рублей.

И далее аналогично за остальные месяцы. Все значения – в Таблице 4.

Таблица 4. Отчисления за Петрова «на травматизм»

| Месяц | Доход нарастающим итогом | Сумма взносов с начала года по тарифу 0,2% | Доплата за месяц |

|---|---|---|---|

|

январь |

80000 |

160 |

160 |

|

февраль |

160000 |

320 |

160 |

|

март |

240000 |

480 |

160 |

|

апрель |

320000 |

640 |

160 |

|

май |

400000 |

800 |

160 |

|

июнь |

480000 |

960 |

160 |

|

июль |

560000 |

1120 |

160 |

|

август |

640000 |

1280 |

160 |

|

сентябрь |

720000 |

1440 |

160 |

|

октябрь |

800000 |

1600 |

160 |

|

ноябрь |

880000 |

1760 |

160 |

|

декабрь |

960000 |

1920 |

160 |

Как исчислять страховые взносы на травматизм в 2023 году

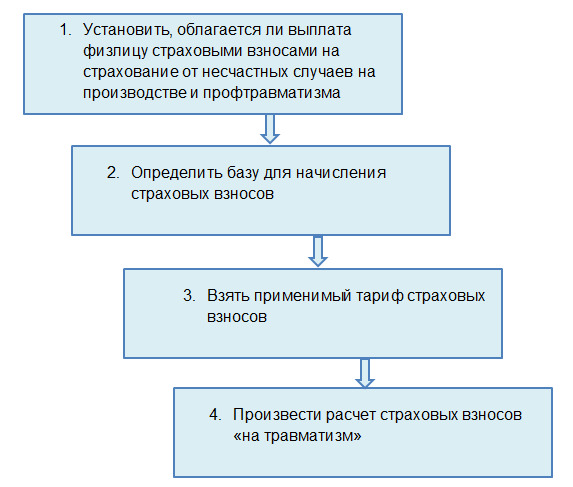

В целом алгоритм исчисления взносов на страхование от несчастных случаев и профтравматизма в 2023 году аналогичен порядку для взносов на ОПС, ОМС и ВНиМ:

Облагаемые выплаты

Так же, как и в случае со взносами «в налоговую» (это взносы на ОПС, ОМС и ВНиМ, которые в 2023 году уплачиваются по единому тарифу), взносами «на травматизм» облагаются:

- выплаты в рамках трудовых договоров;

- выплаты в рамках ГПД на работы, услуги и подобных договоров (например, авторского заказа), но с условием — необходимость этого вида страхования должна быть закреплена в самом договоре.

Необлагаемые выплаты

Перечень сумм, не облагаемых взносами НС и ПЗ, практически совпадает с необлагаемыми выплатами по взносам по единому тарифу:

Однако споры об обложении той или иной суммы взносами «на травматизм» возникают гораздо чаще, чем при исчислении взносов на другие виды соцстрахования.

Из споров можно сделать вывод — облагать этими взносами нужно те суммы, которые связаны с результатами труда конкретного застрахованного лица. Если же такой связи нет, а выплата носит компенсационный или социальный характер, то требования начислить взносы неправомерны, как и штрафы.

Так, например, из свежей судебной практики за 2022-2023 годы — не нужно облагать взносами «на травматизм»:

- компенсацию питания сотрудников, если она предусмотрена ЛНА и ее перечисление не зависит от характера выполняемой сотрудниками работы (Постановление АС Западно-Сибирского округа от 17.03.2023 N Ф04-808/2023 по делу N А70-16600/2022);

- компенсацию проезда к месту отдыха и обратно для сотрудника и членов его семьи, когда такая компенсация не носит систематического характера, выплачивается по коллективному договору, а сумма не зависит от оклада, тарифа, трудового стажа (Постановление АС Западно-Сибирского округа от 15.09.2022 N Ф04-4739/2022 по делу N А27-25895/2021);

- оплату санатория работникам пенсионного и предпенсионного возраста, которая не зависит от результатов труда и носит характер социальной поддержки (Постановление АС Западно-Сибирского округа от 16.05.2023 N Ф04-1244/2023 по делу N А70-19726/2022);

- компенсацию аренды жилья иногородним сотрудникам, если она не зависит от трудовых успехов каждого из них и прописана в ЛНА. Суд счел выплаты поддержкой в особой жизненной ситуации и отменил доначисленные взносы «на травматизм». (Постановление АС Западно-Сибирского округа от 27.03.2023 N Ф04-926/2023 по делу N А70-17658/2022);

- компенсацию содержания детей сотрудников в детских садах, поскольку такие выплаты не связаны с трудовыми результатами родителей и зафиксированы в ЛНА как социальная поддержка (Постановление АС Волго-Вятского округа от 19.12.2022 N Ф01-6281/2022 по делу N А43-4466/2022);

- премии и призы за участие в спортивных мероприятиях, поскольку суммы не зависят от рабочих результатов (Постановление АС Западно-Сибирского округа от 19.10.2022 N Ф04-5522/2022 по делу N А70-25620/2021);

- оплату за выходные по уходу за ребенком-инвалидом, т. к. такая выплата — не вознаграждение за труд, а компенсация социального характера (Постановление АС Западно-Сибирского округа от 28.02.2023 N Ф04-380/2023 по делу N А70-14543/2022).

Взносы по единому тарифу

Итак, с 2023 года отчисления на пенсионное, медицинское и социальное страхование по нетрудоспособности и материнству производятся на основании единого тарифа. В общем случае для компаний, которые не относятся к категории МСП и не имеют других преференций, установлены такие ставки (п. 3 ст. 425 НК РФ):

- в пределах лимита базы для исчисления страховых взносов – 30%;

- свыше лимита базы – 15,1%.

В 2024 году размеры страховых взносов не изменятся. Для большинства компаний, которые не попадают под отраслевые льготы, будут актуальны ставки из Таблицы 2.

Таблица 2. Взносы на страхование работников по единому тарифу в зависимости от размера бизнеса

| Категория страхователя | Тариф взносов на ОПС + ОМС + ВНиМ |

|---|---|

|

Крупный бизнес |

|

|

30% |

|

|

15,1% |

|

|

Малый и средний бизнес |

|

|

С выплаты не более МРОТ – 30%, свыше МРОТ – 15% |

|

|

С выплаты не более МРОТ – 15,1%, свыше МРОТ – 15% |

Куда требуется платить

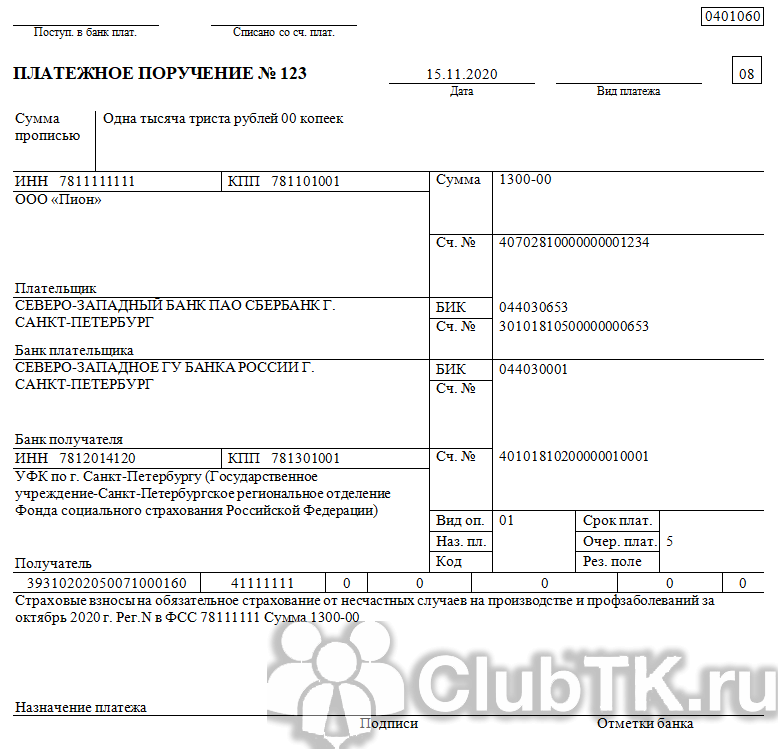

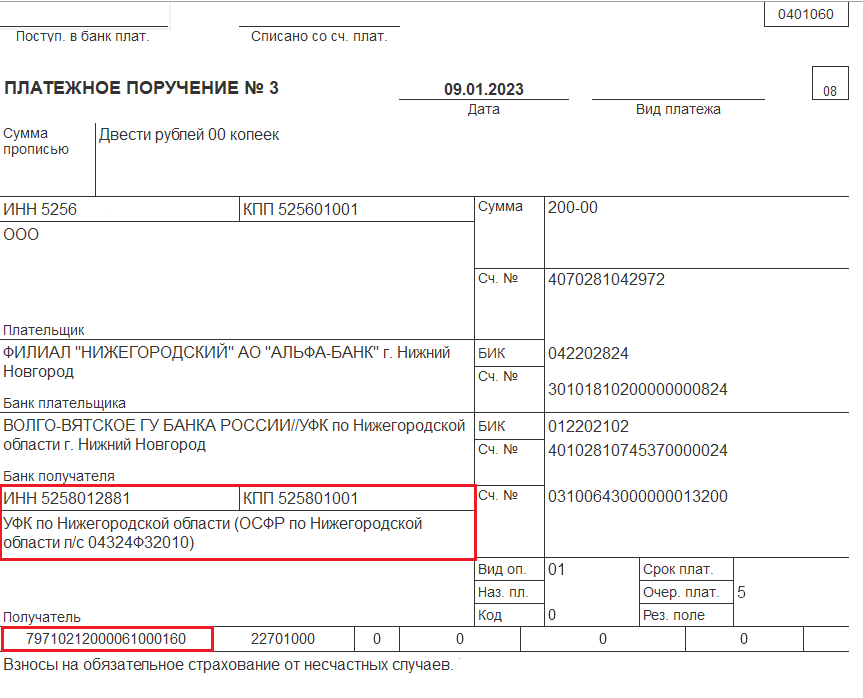

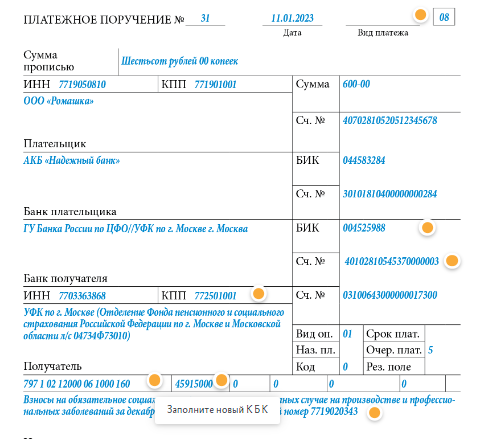

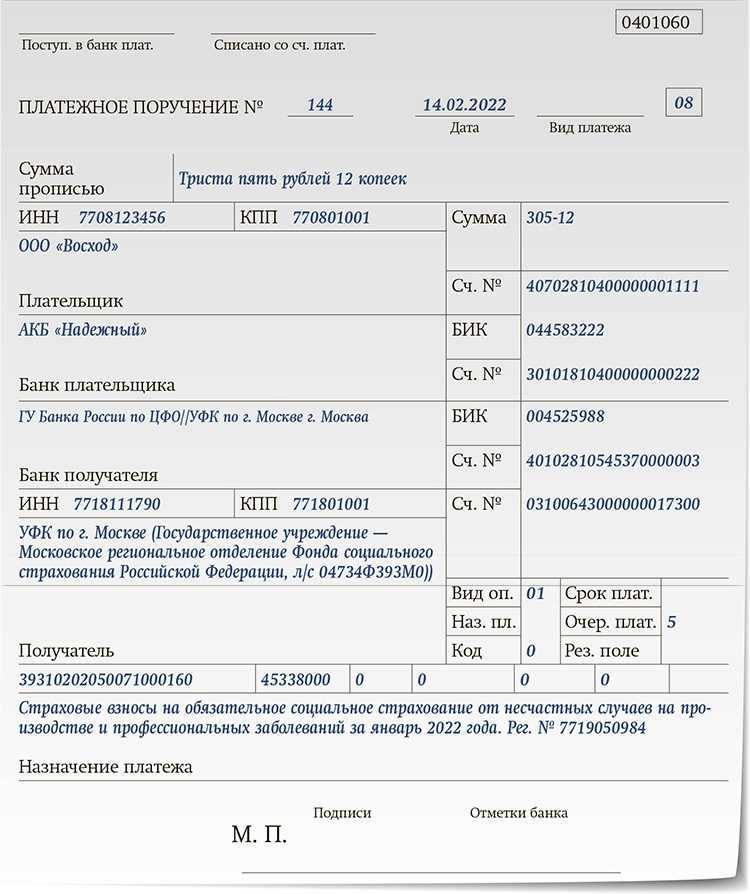

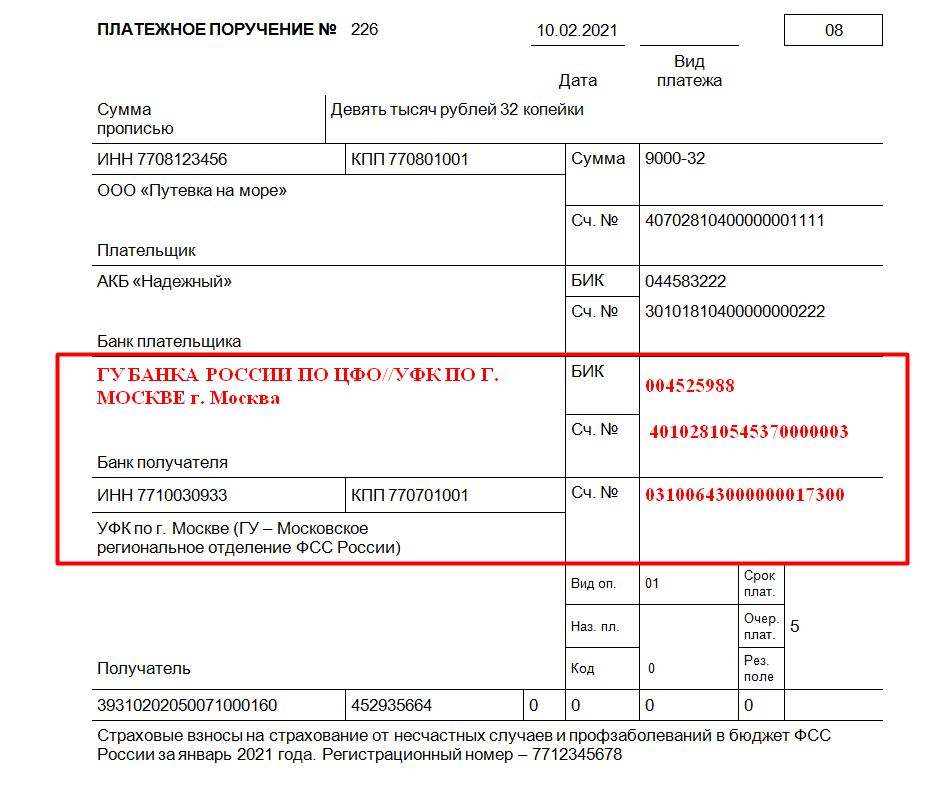

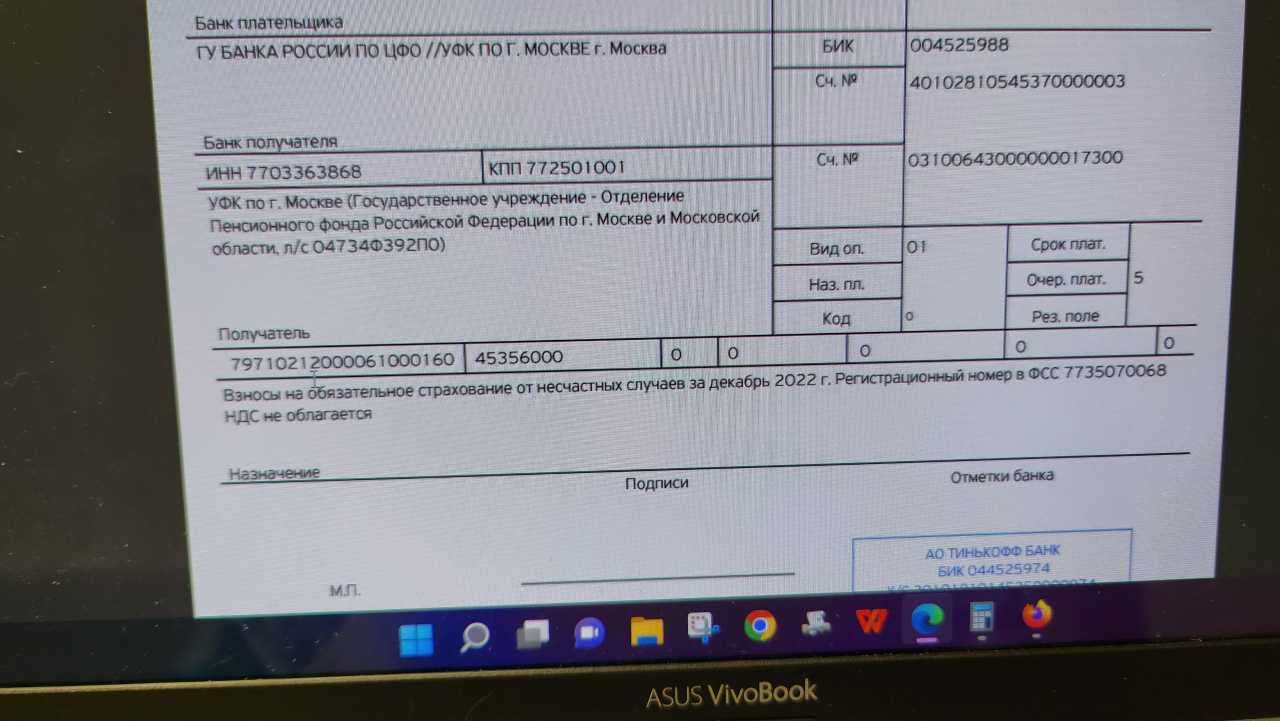

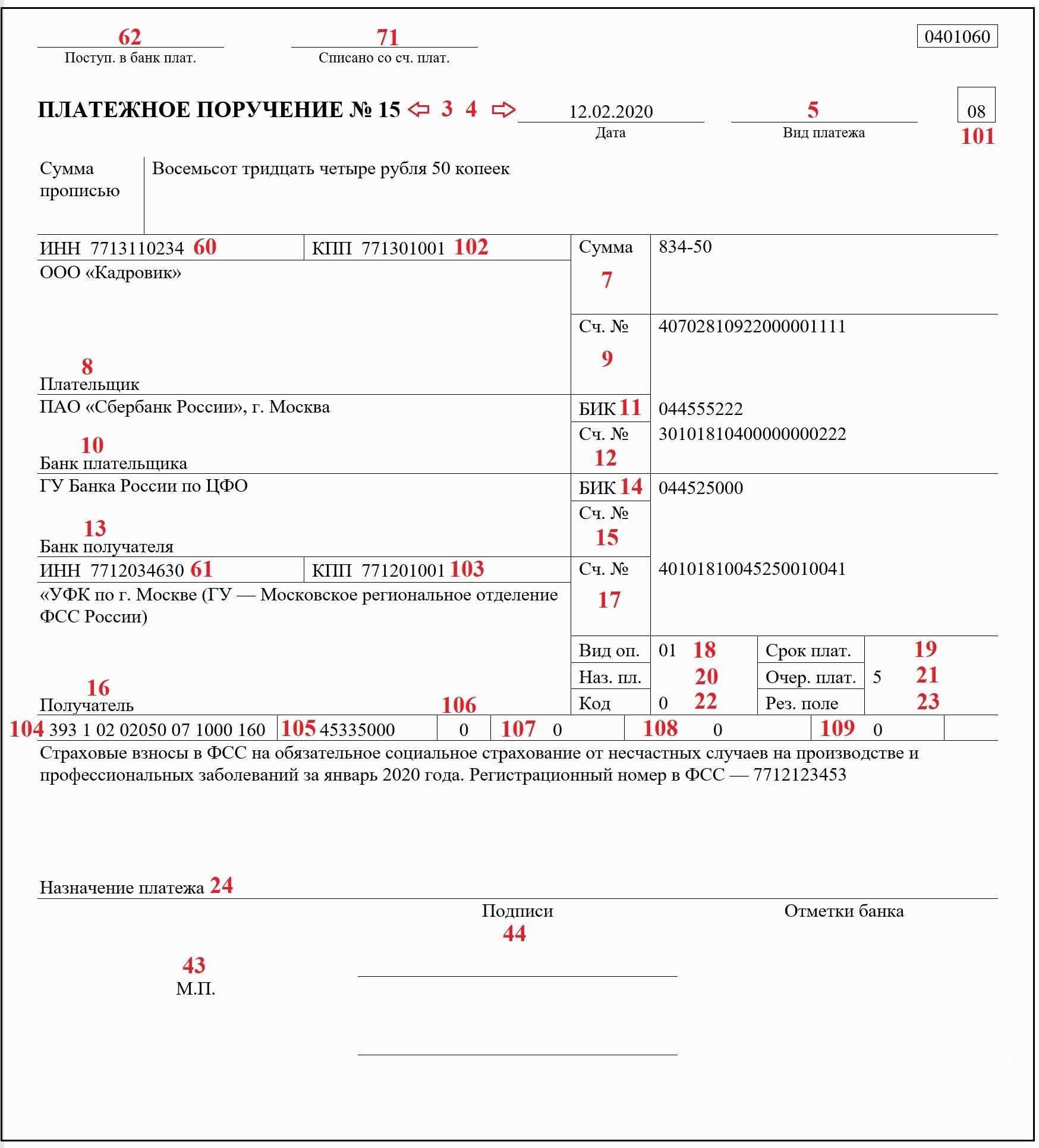

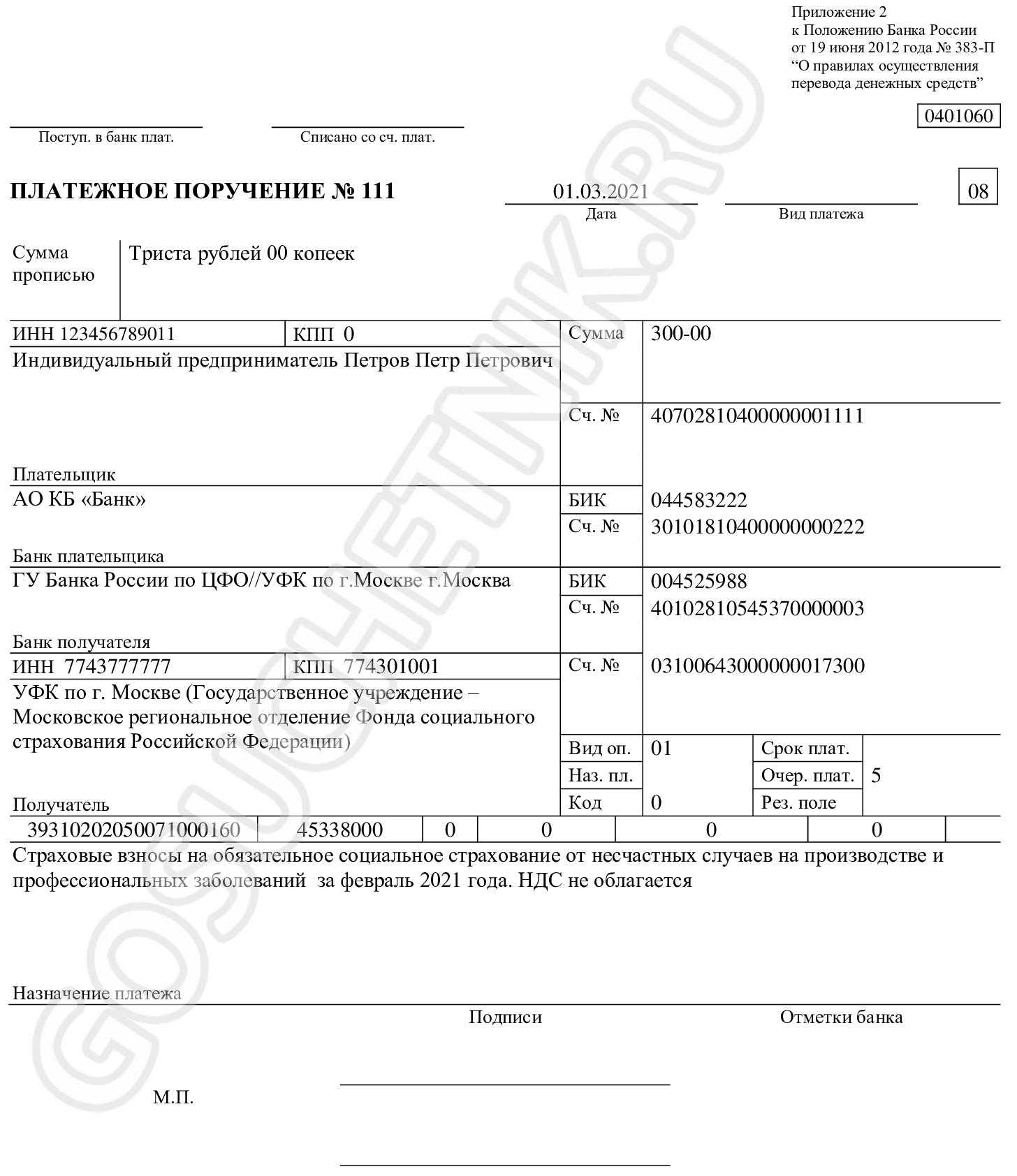

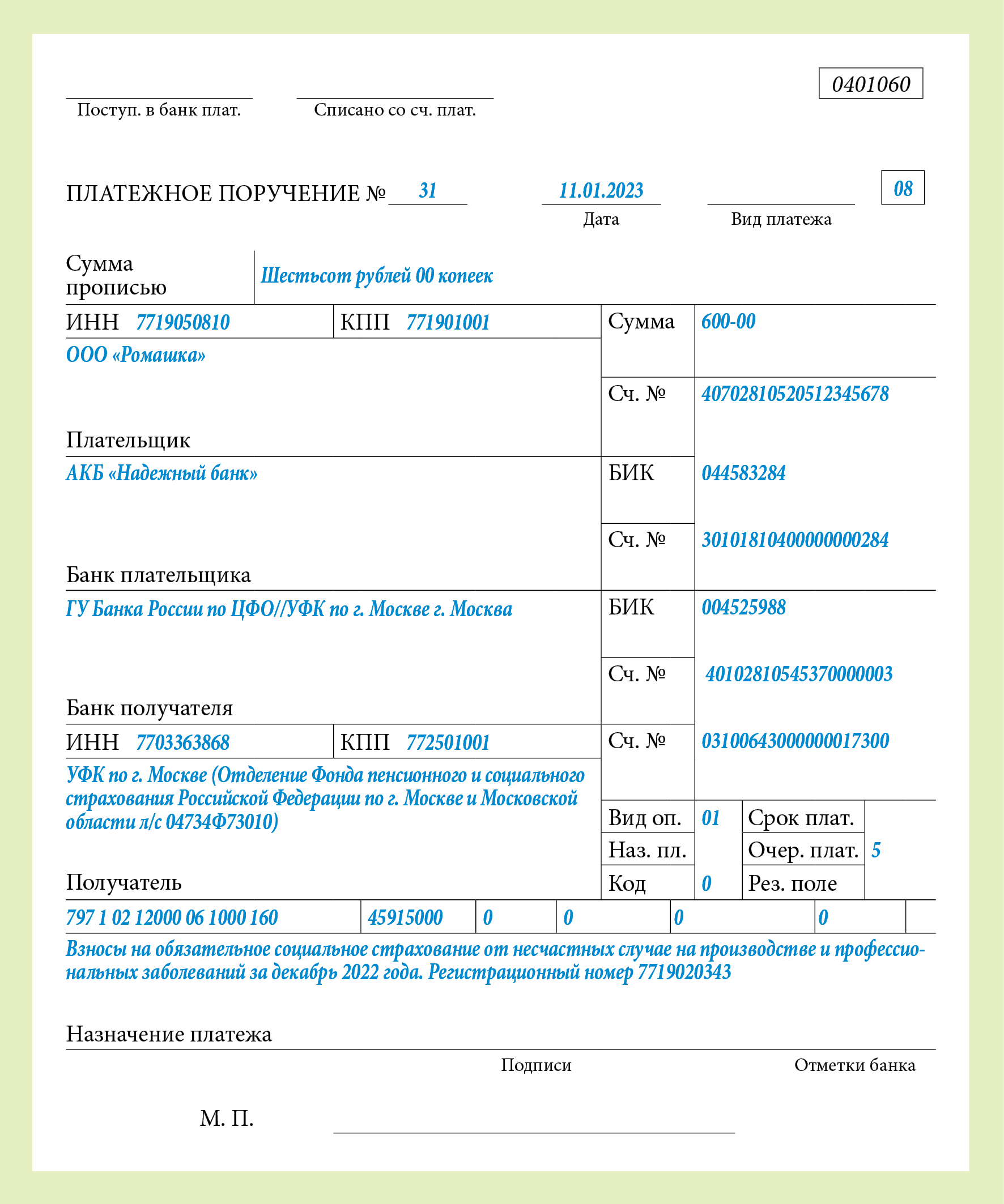

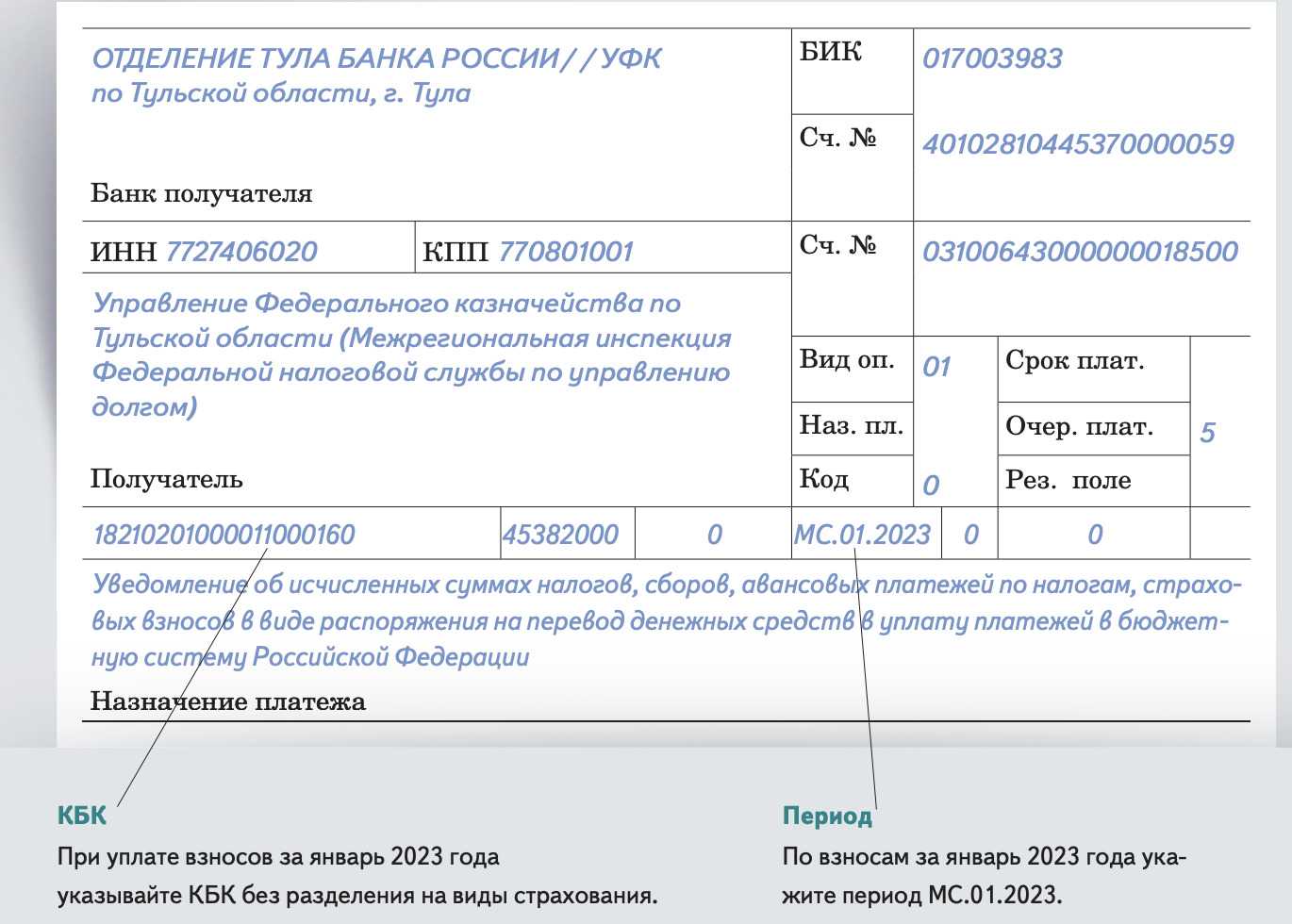

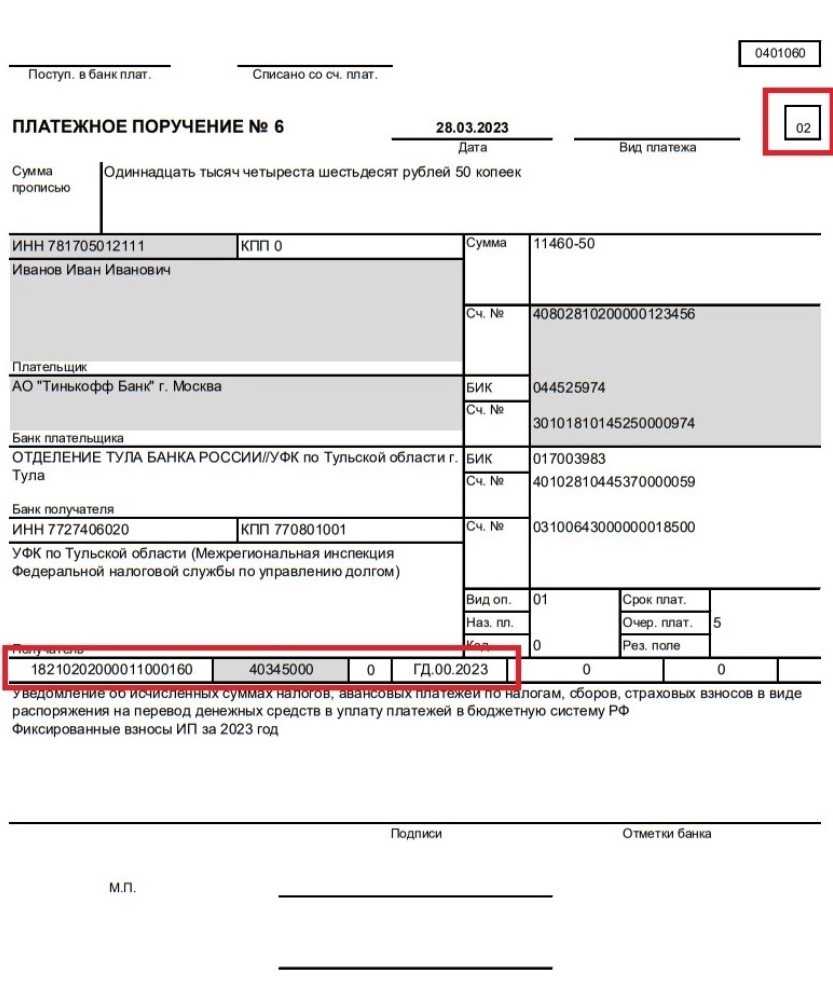

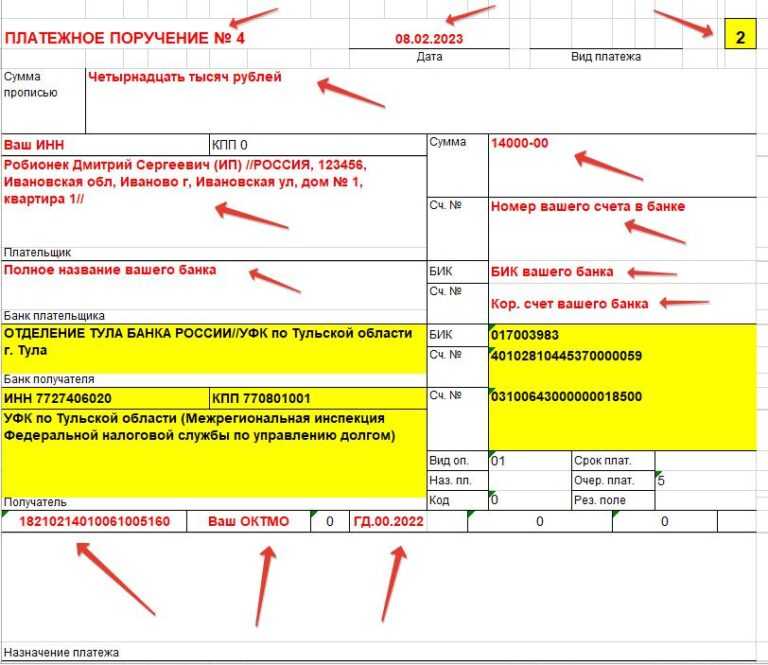

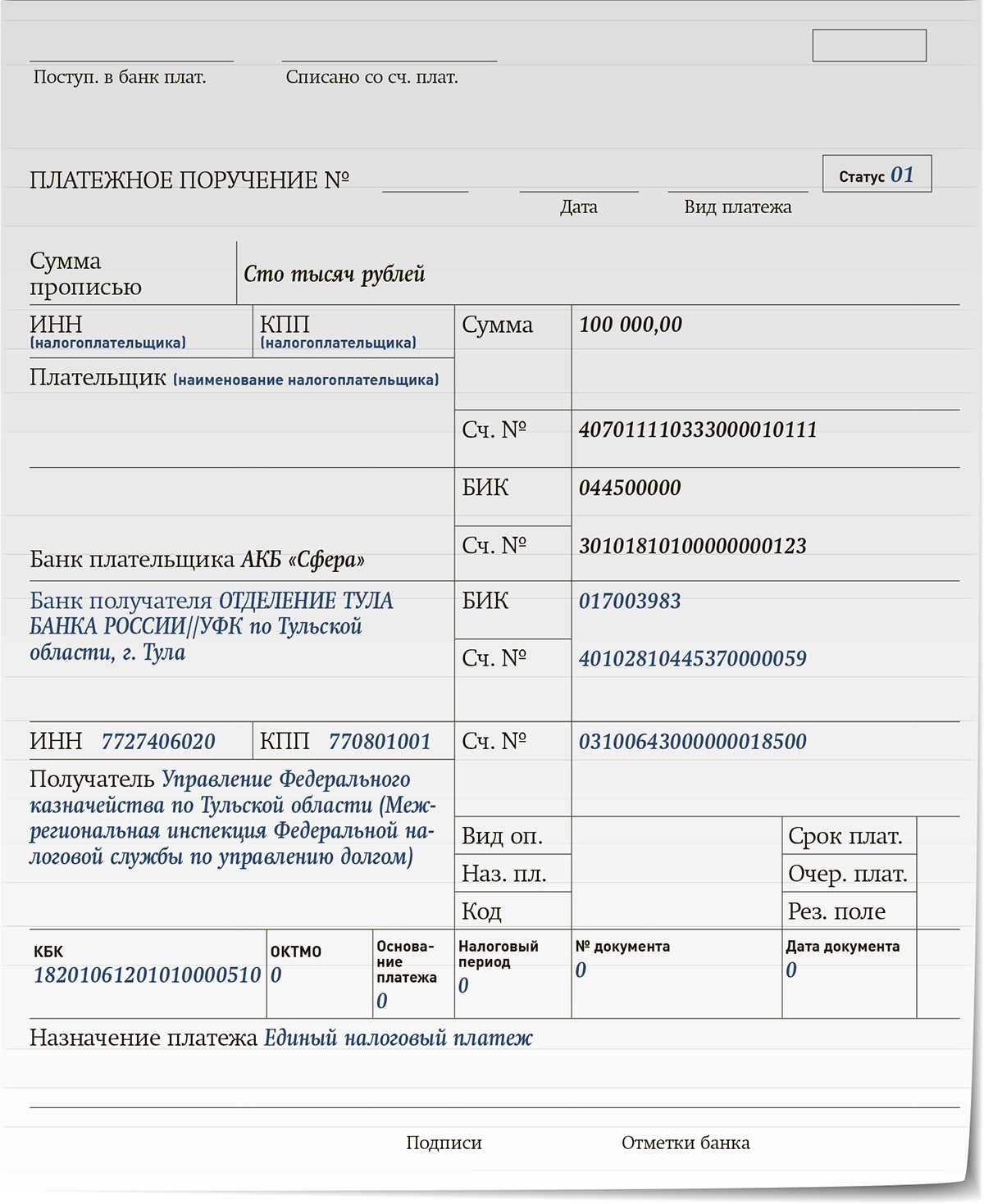

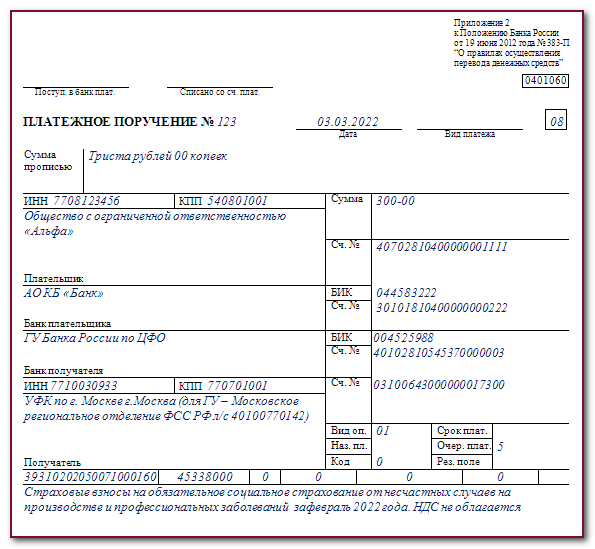

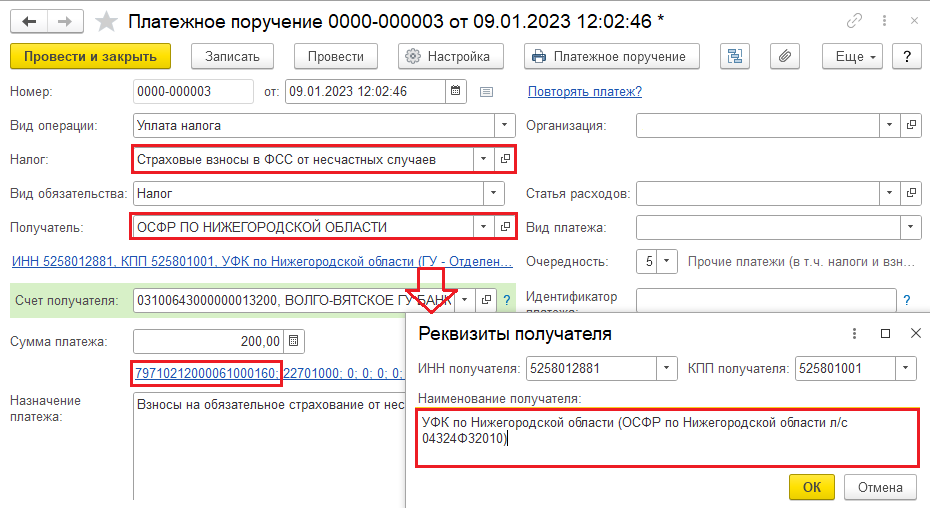

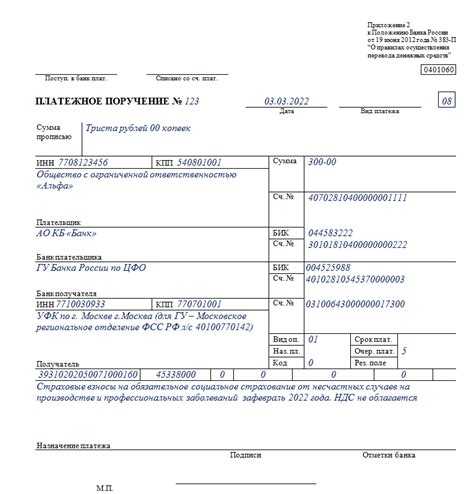

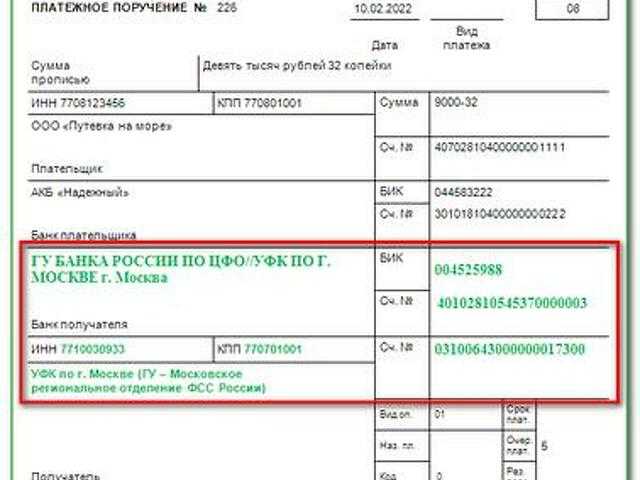

Взносы направляются в местное отделение ФСС. Средства уплачиваются в тот фонд, в котором зарегистрирована фирма. Платеж нужно совершить до 15 числа (на основании пункта 4 статьи 22 Закона). К примеру, взносы высчитываются на основании выплат, сделанных в апреле. В данном случае средства должны быть направлены до 15 мая. Если 15 число выпадает на выходной или праздничный день, выплаты производятся в ближайший будний день.

Сумма страховых взносов не округляется. Если компания переплатила, следующая выплата будет уменьшена на соответствующую сумму. Если фирма перечислила недостаточную сумму взносов, следует немедленно восполнить разницу. Если недоимка обнаружится ФСС, компании направляется соответствующее уведомление.

Какую сумму выплачивает ФСС

Фонд социального страхования Российской Федерации выплачивает сумму компенсаций по несчастным случаям на производстве и профессиональным заболеваниям. Страховые взносы в ФСС платятся страхователями, которые обязаны рассчитать размер взносов в зависимости от тарифов на соответствующий год.

Какая сумма выплачивается по НС и ПЗ? К сожалению, точной суммы назвать невозможно, так как она зависит от многих факторов — от установленных тарифов, от класса опасности и травматизма предприятия, от категории работника и его оквэд. Однако можно сказать, что страховые взносы в ФСС могут быть существенными и составлять значительную долю выплат.

Кто и как рассчитывает сумму взносов в ФСС? Вернее, сумму страхового платежа рассчитывает сам страхователь. Он должен свериться с тарифами, установленными ФСС на соответствующий год, и рассчитать сумму взносов по своим страховым случаям — НС и ПЗ. Эта сумма включается в состав обязательных платежей и уплачивается в ФСС в установленные сроки.

Куда и как выплачиваются взносы в ФСС? Взносы в ФСС выплачивает страхователь. Они могут быть уплачены в банке, через электронные платежные системы или почтовым переводом. Страхователь должен следить за своевременной уплатой взносов, чтобы избежать штрафных санкций.

Какая скидка может быть предоставлена по уплате взносов в ФСС? ФСС предоставляет скидку на взносы страхователям, которые активно занимаются профилактикой травматизма и наращиванием безопасности работы. Условия и сумма скидки зависят от ряда факторов, включая качество работы по ОТ и ПБ, регистрацию и набор сотрудников предприятием страхователем в системе «Сетевой инспектор».

Как узнать тариф ФСС по травматизму по ОКВЭД

Узнать размер страхового тарифа на травматизм можно в ОКВЭД или ознакомиться с документацией, включающей классификацию всех видов экономической деятельности по рискам в соответствии с приказом Министерством труда №851 н.

Для получения данной информации можно обратиться в ФСС (фонд социального страхования). Вся необходимая информация будет отражена в документации о регистрации предприятия. Установить действующий тариф можно по ИНН организации. Страхователю достаточно обратиться в соответствующий орган, предоставив все необходимые реквизиты.

Тарифы на травматизм устанавливаются индивидуально

Обратите внимание, что каждый страховщик должен следить за происходящими изменениями в уплате страховки. Также следует обратить внимание на изменения в порядке заполнения платежных поручений

Клиенты ФСС самостоятельно должны обращаться по окончанию отчетного периода для написания заявления, чтобы была назначена меньшая ставка по процентам. Тем, кто не явится в установленные сроки, будут установлены максимальные ставки, что оспорению не подлежит. Перед тем, как проводить оформление. Внимательно ознакомьтесь с установленными правилами и действующими льготами.

Как свериться с ФСС НС и ПЗ

ФСС — Фонд социального страхования — это государственный фонд, который выплачивает пособия и компенсации в случае несчастных случаев на производстве. НС — несчастные случаи, ПЗ — профессиональные заболевания.

Для того чтобы свериться с ФСС НС и ПЗ, необходимо знать, куда и какие взносы и сколько платит работодатель. Установлена максимальная сумма, которую может рассчитывать страхователь по тарифам страховых взносов. Тарифы ФСС НС и ПЗ определяются в соответствии со списком ОКВЭД, то есть классификацией видов экономической деятельности. Различные ОКВЭД имеют разные тарифы на страхование травматизма и профессиональных заболеваний.

Кто может получить социальное страхование по ФСС НС и ПЗ и на какую сумму? Сумма можно рассчитать самостоятельно, зная тариф, установленный для вашей организации, и оклад сотрудника

Важно учесть максимальную сумму выплаты, установленную в каждом году Федерацией соцстраха. В 2024 году максимальная сумма через ФСС НС и ПЗ будет составлять 2 262 200 рублей

Чтобы свериться с ФСС НС и ПЗ, необходимо проверить, какие взносы ваш работодатель платит. Это можно сделать через личный кабинет на официальном сайте ФСС. Там вы увидите, какая скидка применяется к взносам и какая сумма была уплачена

Также важно учесть, что ФСС выплачивает компенсацию только по тем случаям, которые признаны несчастными работающими

Что облагается взносами

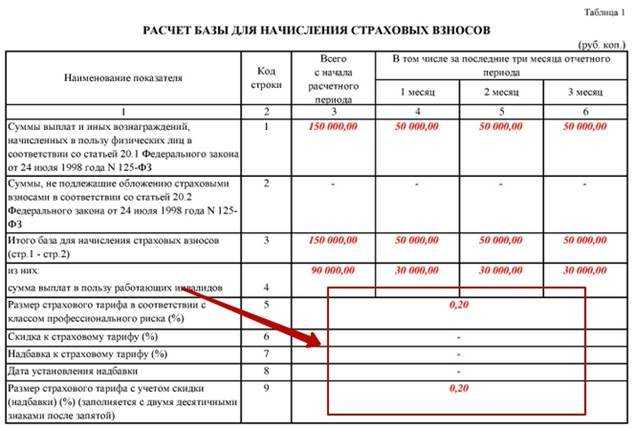

Взносы начисляются на выплаты и прочие вознаграждения в пользу физических лиц, которые считаются застрахованными (см. Таблицу 1).

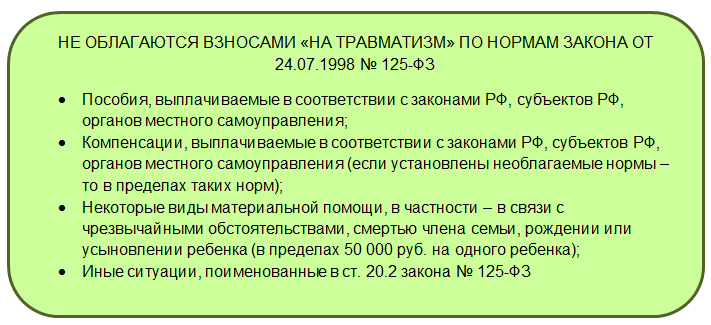

Есть суммы, освобождённые от обложения взносами обоих типов. В частности, это:

- государственные пособия;

- материальная помощь в связи со стихийными бедствиями, террористическими актами, смертью члена семьи, рождением или усыновлением в размере до 50 тыс. рублей на каждого ребёнка либо по иному поводу в размере не более 4 000 рублей в год;

- компенсации по возмещению вреда здоровью, а также на жильё, питание, услуги ЖКХ;

- выплаты в связи с увольнением, в связи с трудоустройством из-за ликвидации / сокращения. При этом деньги за неиспользованный отпуск и выходное пособие в определённом размере взносами облагаются, а другие выплаты – нет;

- компенсации расходов на повышение квалификации и профессиональную переподготовку, плата за обучение работников по основным и дополнительным профессиональным программам;

- компенсации на переезд для работы в другую местность и некоторые иные выплаты, связанные с выполнением трудовых функций. При этом если работник получает дополнительные выплаты за вредные и / или опасные условия труда, то из них не облагается взносами только сумма, эквивалентная стоимости продуктов, то есть условного «молока за вредность»;

- компенсации физлицам на ДГПХ расходов, связанных с выполнением работ / оказанием услуг;

- суммы, которые компания выплачивает работникам на возмещение процентов по ипотеке или кредиту на строительство жилья;

- суточные в фиксированном размере.

Выше приведены наиболее распространённые выплаты, но существуют и другие суммы, которые не облагаются взносами. Полный перечень исключений есть в законодательстве:

- по единым взносам – в ст. 422 НК РФ;

- по взносам на травматизм – в ст. 20.2 закона № 125-ФЗ.

Сколько существует тарифов на травматизм

Тарифы на травматизм — это определенные ставки, которые страхователь уплачивает в Фонд социального страхования (ФСС) Российской Федерации. В случае несчастного случая страхователь получает выплату от ФСС, в зависимости от того, какая сумма страхования была установлена на конкретный тариф.

На текущий момент существует ряд тарифов на травматизм, которые определяют максимальную сумму выплат со стороны ФСС. Для рассчета стоимости взносов страхователю необходимо знать, какой тариф применяется к его отрасли деятельности. Такой тариф определяется по ОКВЭД (Общероссийский классификатор видов экономической деятельности).

Количество тарифов на травматизм может изменяться от года к году, поэтому важно свериться с актуальными данными ФСС или обратиться к соответствующим нормативным актам для получения актуальной информации. Также существуют скидки на взносы для организаций, которые имеют хорошую статистику по несчастным случаям на производстве

Определение, сколько и какие тарифы на травматизм существуют в данный момент, может быть полезно для тех, кто платит взносы в ФСС и хочет знать, куда идут эти деньги, а также для страхователей, которым важно знать, сколько и по какому тарифу может выплатить ФСС в случае несчастного случая в их организации

Какой максимальный тариф взносов на травматизм в 2022 году

Для того чтобы узнать максимальный тариф по травматизму, следует изучить закон №179-ФЗ от 2005 года. Формирование выплат по тарифным планам производится в соответствии со сферой деятельности клиента. Чем выше будут класс профессионального риска, тем на большую ставку может рассчитывать сотрудник.

Процент зависимости от класса профессионального риска:

- 1-10 – 0,2-1,1%

- 11-20 – 1,2-2,8%

- 21-32 – 3,1-8,5%

Для того чтобы получить информацию о своем статусе, необходимо подтвердить вид экономической деятельности. Для этого следует представить заявление об основном виде деятельности, пояснительную записку и справку, которая подтверждает содержащиеся в ней данные. Если заявитель не предоставит пакет необходимых документов, то работники госслужбы самостоятельно установят самый высокий уровень, в соответствии с имеющейся информации о клиенте. Для выбора минимального класса из профессионального риска, следует лично явиться в офис компании.

В соответствии с законом ПП РФ №551 принятое решение оспаривать нельзя. Именно поэтому следует заблаговременно позаботиться о сборе и подаче всей необходимой документации на уменьшение страховых взносов.

Ставки по травматизму

Тариф взносов на травматизм по ОКВЭД на 2022 год начисляется независимо от отсутствия или наличия у сотрудника гражданства Российской Федерации, но только тогда, когда между сторонами подписан гражданско-правовой или трудовой договор. Получается, что страховщик – это только ФСС, а страхователями могут выступать физ. и юр. лица, а также владельцы бизнеса.

Производятся отчисления из определенных поступлений, среди которых следует выделить заработную плату, надбавки и премии, а также компенсации за отпуск, который еще не использован. К объектам обложения нельзя отнести государственные пособия, выплаты при ликвидации фирмы или сокращении штата и материальную помощь, которая выдается при возникновении обстоятельств форс -мажор. Также в список не входит компенсация за работу во вредных для здоровья условиях и оплата за обучение при посещении курсов для повышения квалификации.

В данном случае нет необходимости в ежегодном подтверждении. Обратиться в государственную организацию необходимо только в том случае, если индивидуальный предприниматель сменил вид предоставляемой деятельности, изменил ОКВЭД в ЕРГИП. В данном случае вполне вероятно, что произойдет изменение класса профриска

Важно вовремя явиться для написания заявления, учитывая все произведенные изменения

Как самостоятельно определить тариф

Самостоятельно определить тариф можно, зная ОКВЭД, по которому осуществляется деятельность предприятия. Согласно можно определить класс риска, который присвоен по всем видам деятельности. После того как Вы определили класс риска, нужно обратиться к Тарифы устанавливаются на основании класса риска и в законе можно найти свой тариф согласно присвоенному классу риска.

Пример.

Компания занимается оптовой торговлей мясом и имеет ОКВЭД 46.32. Согласно класс профессионального риска для данного вида деятельности — первый. Согласно первый класс профессионального риска имеет тариф взносов — 0,2%.

Уплата взносов при наличии обособленных подразделений

Обособленные подразделения организации, расположенные на территории России, платят взносы самостоятельно по месту своего нахождения, если им открыты счета в банках и они начисляют выплаты физлицам (п. 11 ст. 22.1 Закона № 125-ФЗ).

О наделении обособленного подразделения полномочиями начислять и производить выплаты физлицам необходимо уведомлять ИФНС (по форме и формату, утв. приказом ФНС России от 04.09.2020 № ЕД-7-14/632@, в «1С:Бухгалтерии 8 КОРП» (ред. 3) форма и формат сообщения в ИФНС поддерживаются). Это нужно сделать в течение месяца с даты наделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ).

Взносы рассчитываются только с тех сумм, которые начислены работникам такого обособленного подразделения (п. 12 ст. 22.1 Закона № 125-ФЗ). Сумма взносов, которую в таком случае должна уплатить головная организация, определяется как разница между общей суммой взносов, подлежащих уплате по организации в целом, и совокупной суммой взносов, подлежащих уплате по всем обособленным подразделениям (п. 13 ст. 22.1 Закона № 125-ФЗ). Если обособленное подразделение расположено за границей, за него взносы платит головная организация по месту своего нахождения (п. 14 ст. 22.1 Закона № 125-ФЗ).