Государственная информационная система для ЖКХ

В Российской Федерации создана и функционирует государственная информационная система ЖКХ, которая регулируется Федеральным законом от 21 июля 2014 г. № 209-ФЗ «О государственной информационной системе жилищно-коммунального хозяйства» (с изменениями и дополнениями). Целью государственной информационной системы ЖКХ является доведение до граждан, органов государственной власти, органов местного самоуправления и организаций сведений о жилищно-коммунальном хозяйстве.

В соответствии со ст.2 Федерального закона от 21.07.2014 г. № 209-ФЗ государственная информационная система жилищно-коммунального хозяйства (далее — система) — единая федеральная централизованная информационная система, функционирующая на основе программных, технических средств и информационных технологий, обеспечивающих сбор, обработку, хранение, предоставление, размещение и использование информации о жилищном фонде, стоимости и перечне услуг по управлению общим имуществом в многоквартирных домах, работах по содержанию и ремонту общего имущества в многоквартирных домах, предоставлении коммунальных услуг и поставках ресурсов, необходимых для предоставления коммунальных услуг, размере платы за жилое помещение и коммунальные услуги, задолженности по указанной плате, об объектах коммунальной и инженерной инфраструктур, а также иной информации, связанной с жилищно-коммунальным хозяйством.

Бухучет в тсж упрощенка проводки на примере в 2019 году

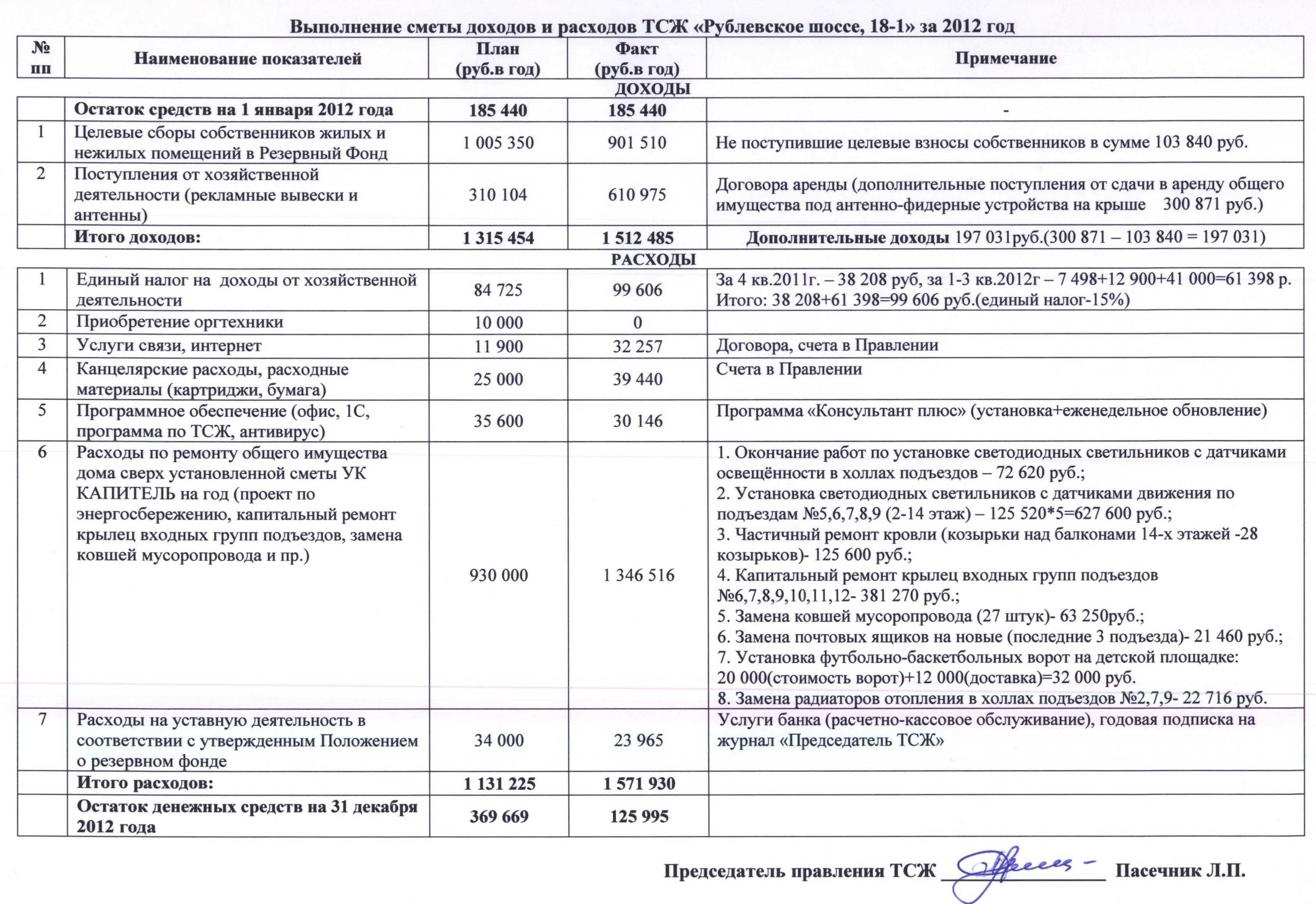

Бухгалтерская отчетность товарищества за год включает:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании денежных средств.

Обязанность ведения бухучета и формирования отчетности сохраняется за ТСЖ, даже если оно не ведет коммерческую деятельность и применяет УСН. Кроме вышеперечисленных форм ТСЖ обязано вести реестр членов товарищества.

Налоговый учет товарищества собственников жилья Особенности учета при режиме УСН В большинстве случаев ТСЖ предпочитает упрощенную систему.

Основное преимущество упрощенки для ТСЖ – понижение страховых взносов (ставка 20%) Бухгалтер ТСЖ должен различать поступления, которые относятся к доходам, и суммы, не попадающие под это определение и, соответственно, под налогообложение.

Бухгалтерский и налоговый учет в тсж (тсн): проводки, документы, льготы

Особенности создания ТСЖ цель создания ТСЖ заключается в следующем:

- эффективное управление недвижимостью, которая на законных правах принадлежит участникам товарищества;

- своевременное проведение ремонта и технического обслуживания инженерных коммуникаций;

- расчет коммунальных услуг согласно реальных, а не завышенных тарифов;

- благоустройства прилегающей к многоквартирным домам территории и т. д.

Федеральное законодательство не запрещает товариществам собственников недвижимости заниматься коммерческой деятельностью, цель которой заключается в получении дохода.

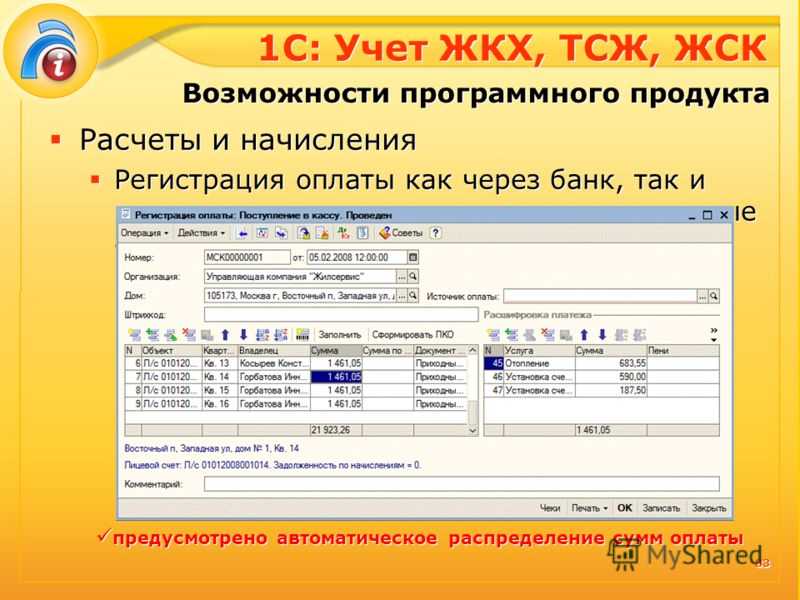

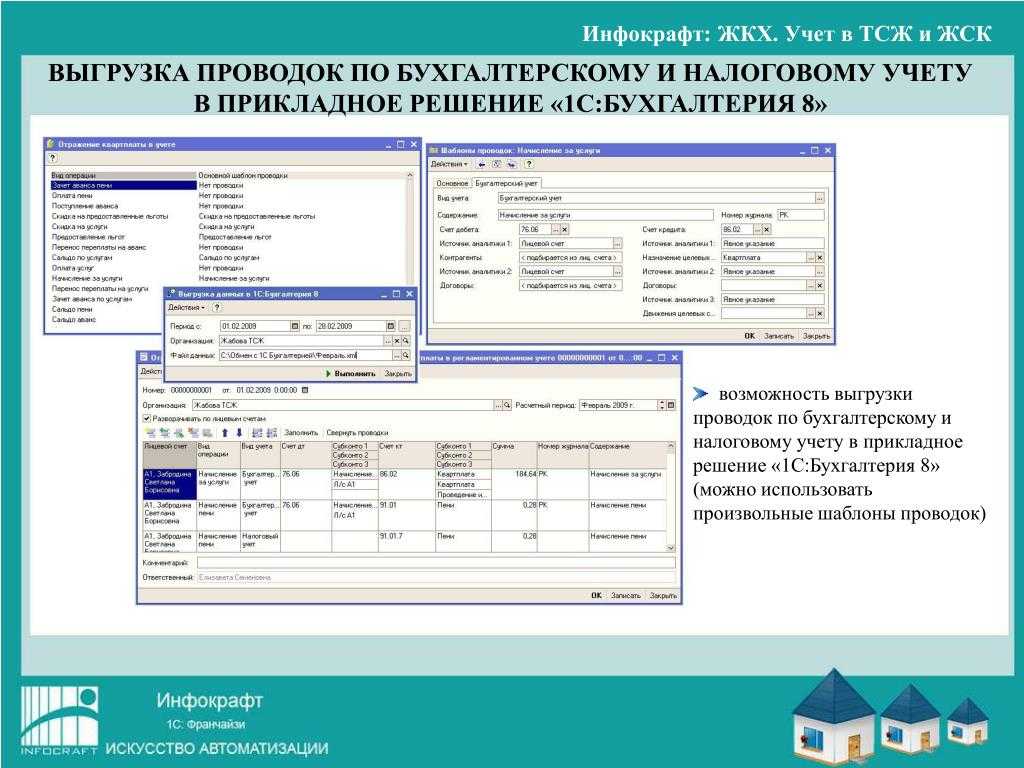

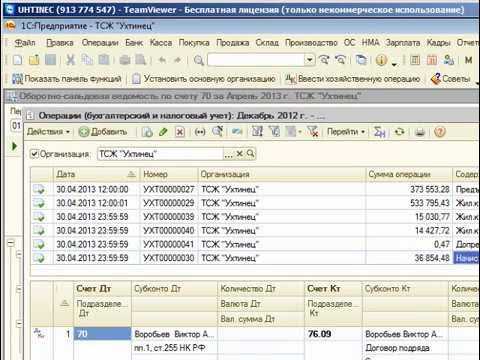

Проводки в тсж — основные примеры

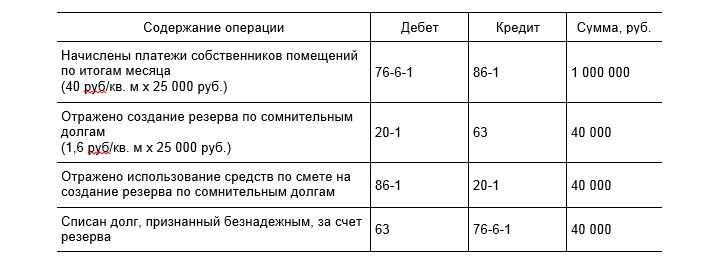

Внимание Ведите на нем учет всех полученных целевых сумм в разрезе источников поступления. Для этого к счету 86 можно открывать, например, такие субсчета: — «Членские взносы в ТСЖ»; — «Дотации из местного бюджета на капитальный ремонт»; — «Финансирование капитального ремонта собственниками жилья»; — «Поступления на текущий ремонт общего имущества»; — «Прочие целевые поступления»

Суть вопроса

Для этого к счету 86 можно открывать, например, такие субсчета: — «Членские взносы в ТСЖ»; — «Дотации из местного бюджета на капитальный ремонт»; — «Финансирование капитального ремонта собственниками жилья»; — «Поступления на текущий ремонт общего имущества»; — «Прочие целевые поступления». Суть вопроса.

Для того чтобы четко знать, какие средства поступили для конкретных целей, откройте к счету 86 «Целевое финансирование» субсчета в разрезе источников поступления. Все расчеты с собственниками помещений и бюджетом в рамках целевых поступлений ведите на счете 76 «Расчеты с разными дебиторами и кредиторами». К этому счету откройте соответствующие субсчета.

Как тсж на «упрощенке» вести учет доходов и расходов (журавлева в.в.)

Ответы на актуальные вопросы Вопрос №1. Как отражаются в учете ТСЖ суммы, поступившие в счет оплаты коммунальных платежей от жильцов дома? Если обязанность предоставлять жильцам коммунальные услуги прописана в уставе товарищества, то получение оплаты за это отражается следующими проводками:

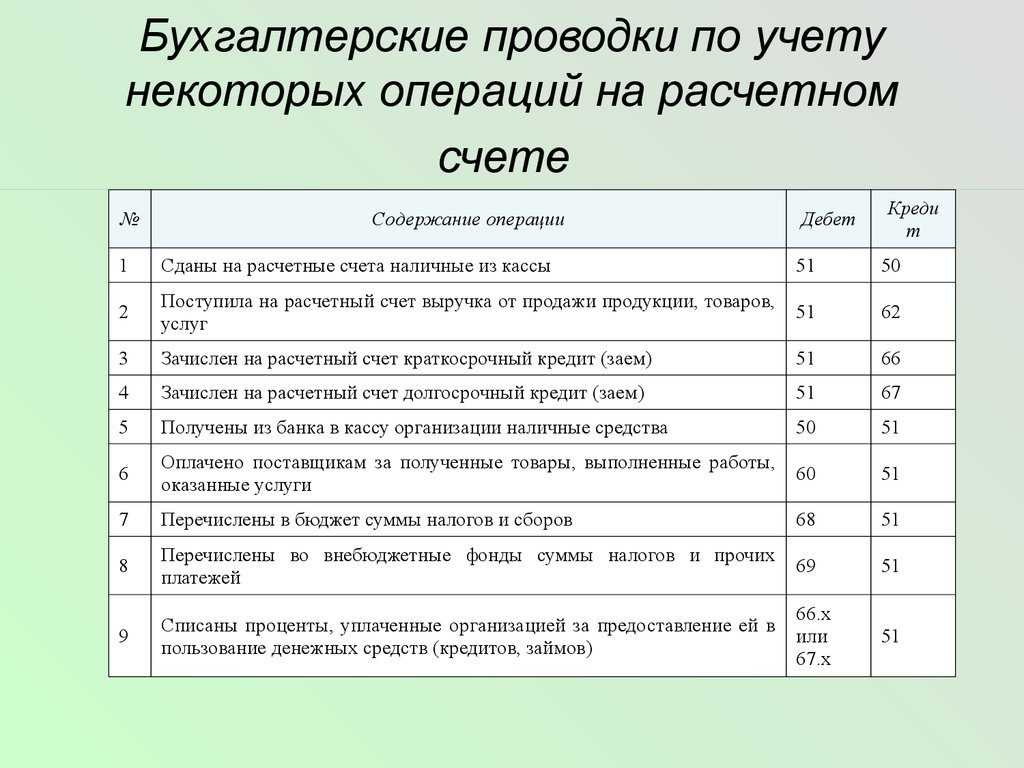

- Дт62, 76 Кт 90 – начислена сумма оплаты за коммунальные услуги;

- Дт 50, 51 Кт 62, 76 – получены в кассу или на счет коммунальные платежи.

Если такие расчеты проводятся по агентским договорам, то:

- Дт 76 Кт 60 — начислена сумма оплаты за коммунальные услуги;

- Дт 76 Кт 90 – на сумму вознаграждения по агентскому договору;

- Дт 50, 51 Кт 76 — получены в кассу или на счет коммунальные платежи.

Аналитический учет по счетам 62 и 76 ведется по каждому собственнику имущества индивидуально.

Как проводится учет в тсж

Согласно протоколу решения собственников, средства были направлены на обустройство придомовой территории многоквартирного дома и сооружение детской площадки. Между ТСЖ «Лазурный» и ООО «Ремонт Плюс» был заключен договор подряда на работы по благоустройству на сумму 417 300 руб.

По факту выполнения работ в учете ТСЖ «Лазурный» были сделаны такие проводки: Дт Кт Описание Сумма Документ 84 86 Благоустройство территории Нераспределенная прибыль ТСЖ «Лазурный» признана средством целевого финансирования 417 300 руб. Протокол решения собственников 10 60 Учтены затраты на обустройство придомовой территории и сооружение детской площадки 417 300 руб.

Акт выполненных работ 60 51 Перечислены средства в пользу ООО «Ремонт Плюс» в счет оплаты по договору подряда 417 300 руб. Платежное поручение 86 Благоустройство территории 10 Целевые средства списаны как использованные по назначению 417 300 руб.

Виды деятельности

Товарищество собственников жилья — организация многофункциональная

. Поговорим о том, что представляет собой данная организация с юридической точки зрения.

Итак, товарищество является некоммерческой

организацией. Казалось бы, почему? Ведь кто иной, как товарищество распоряжается денежными средствами собственника, а значит, имеет прямое отношение к финансам?

Несмотря на то, что работники объединения действительно имеют доступ к денежным средствам, сдаваемых на нужды ЖКХ, не имеют цели обогащения.

Конечно, не чистые на руку участники могут об этом задумываться, но изначально, цель существования данной организации сводится к тому, чтобы осуществлять эффективное управление

и не более того.

Поэтому данная организация и заслужила наименование некоммерческая. Также товарищество признается . Почему же именно юридическим?

Организация должна отчислять налоги, кроме того она создает рабочие места, берет на постоянную работу работников, а значит должна платить налоги

и за них.

Рассмотрим подробнее специфику функционирования объединения жильцов.

Финансовая

Финансовая деятельность ТСЖ связана со в ежемесячном порядке на нужды управления, а также распоряжение этими же средствами с целью осуществления управления и .

Финансовая деятельность ТСЖ связана со в ежемесячном порядке на нужды управления, а также распоряжение этими же средствами с целью осуществления управления и .

Кроме того, с целью увеличения притока денежных средств на обслуживание, товарищество собственников жилья с разрешения остальных собственников может , что также может стать хорошим подспорьем для внесения информации об осуществлении финансовой деятельности в государственные реестры.

Другие

К остальным видам деятельности ТСЖ относится:

О том, что в праве делать ТСЖ в борьбе с неплательщиками и должниками, вы можете узнать из .

Осуществление контроля со стороны владельцев квартир

В каждом многоэтажном доме рано или поздно появится стартап. Для предотвращения чрезвычайной ситуации необходимо своевременно отремонтировать и модернизировать сооружение.

Естественно, необходимая сумма денег на ремонтные работы не будет взята из ниоткуда. Именно поэтому сами жители платят за ремонтные работы.

Речь идет о наборе услуг и обязанностей жилищной компании:

- Замена, ремонт или установка всех видов внутригородских коммуникаций.

- Это отопление, водоснабжение, газификация и многие другие системы.

- Ремонт или замена лифтов.

- Ремонт или монтаж кровли дома.

- Проведение работ в подвалах, укрепление фундамента.

- Ремонт или реновация фасада — герметизация швов, реставрация штукатурки, замена или реновация плитки, ремонт водосточных желобов и т. д.

Это лишь часть всех работ, за которыми может осуществляться контроль со стороны собственников жилья.

Советы от экспертов

Эксперты советуют:

- Четко и ясно формулировать цели и задачи перед созданием ТСЖ.

- Обязательно регистрировать деятельность во избежание штрафных санкций.

- Рекомендуется правильно и грамотно вести отчетность.

- При отсутствии бухгалтера следует обращаться в специализированные центры или службы за помощью.

- Строго запрещено вести какую-либо коммерческую деятельность.

Эти правила помогут избежать распространенные ошибки.

По многочисленным отзывам граждан ясно, что ТСЖ имеет свои положительные и отрицательные стороны. Расход денежных средств строго регламентируется по закону. В любой момент любое лицо может пожаловаться на товарищество в уполномоченный орган. Также существует возможность сменить руководство и бухгалтера.

Видео об обязаностях ТСЖ:

Смотрите это видео на YouTube

Смотрите это видео на YouTube

24 Окт 2019 Виктория М.

837

Может ли ТСЖ заниматься предпринимательством

Коммерческая деятельность ТСЖ позволяет обеспечить его финансовую устойчивость. Но дозволено ли законом предпринимательство?

Статья 24, пункт 2 Гражданского кодекса разрешает некоммерческим организациям оказывать определенные платные услуги, так как это служит достижению целей, ради которых они созданы. А основная цель ТСЖ заключается в содержании и ремонте имущества, а также в обеспечении собственников жилья благосостоянием и комфортом.

Иными словами, ТСЖ имеет право оказывать платные услуги, деньги от которых должны использоваться для благоустройства территории товарищества или ремонта общего имущества. Однако суммы должны быть обоснованы и соответствовать правилам, установленным решением Общего собрания собственников.

За своевременную и корректную организацию учета, а также разделение уставной и коммерческой деятельности на разные счета, несет ответственность бухгалтер, штатный либо внешний.

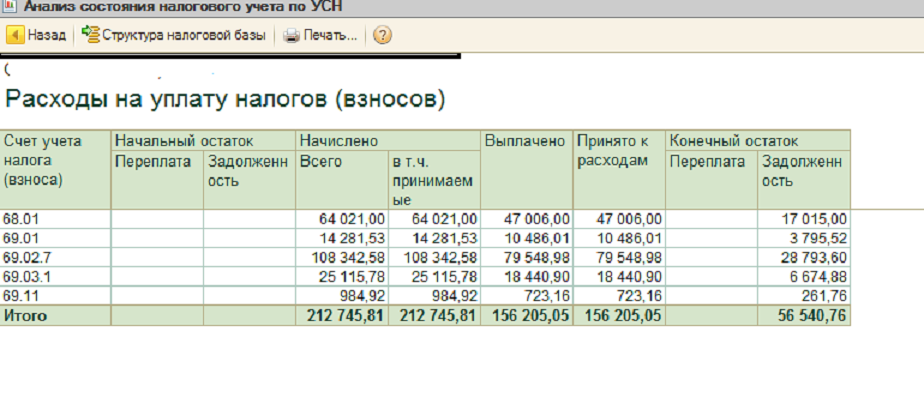

Налогообложение ТСЖ при УСН

Особенности УСН для ТСЖ

1. Объект налогообложения. В случае применения УСН, объектом налогообложения для ТСЖ будет являться доход от предоставления услуг и продажи товаров. Другие виды доходов, такие как арендная плата или доходы от сдачи внаем имущества, не включаются.

2. Ставка налога. Ставка налога для ТСЖ при УСН составляет 6% от определенного дохода. Однако, если в ТСЖ работает более 100 собственников, ставка налога будет составлять 15% от определенного дохода.

4. Порядок представления отчетности. ТСЖ, применяющее УСН, обязано ежеквартально представлять налоговую декларацию по форме 6-НДФЛ и сводную бухгалтерскую отчетность. В случае уплаты налога в электронном виде, срок представления отчетности может быть продлен.

Преимущества УСН для ТСЖ

- Упрощенное налогообложение и снижение налоговой нагрузки;

- Отсутствие необходимости вести сложный учет доходов и расходов;

- Уменьшение административной нагрузки на ТСЖ;

- Меньшие требования к отчетности и срокам ее представления;

- Удобство электронного варианта уплаты налогов.

Ограничения применения УСН для ТСЖ

Необходимо учесть, что ТСЖ может применять УСН только в том случае, если сумма доходов за прошедший год не превышает установленный порог. Для разных регионов этот порог может различаться. Поэтому перед принятием решения о применении УСН необходимо ознакомиться с соответствующими нормативными актами вашего региона.

Налогообложение ТСЖ при УСН предоставляет ряд преимуществ и упрощений для территориальных товариществ собственников жилья. Однако, перед принятием решения о применении УСН, необходимо тщательно изучить нормативные требования и провести оценку экономической выгодности данной системы налогообложения.

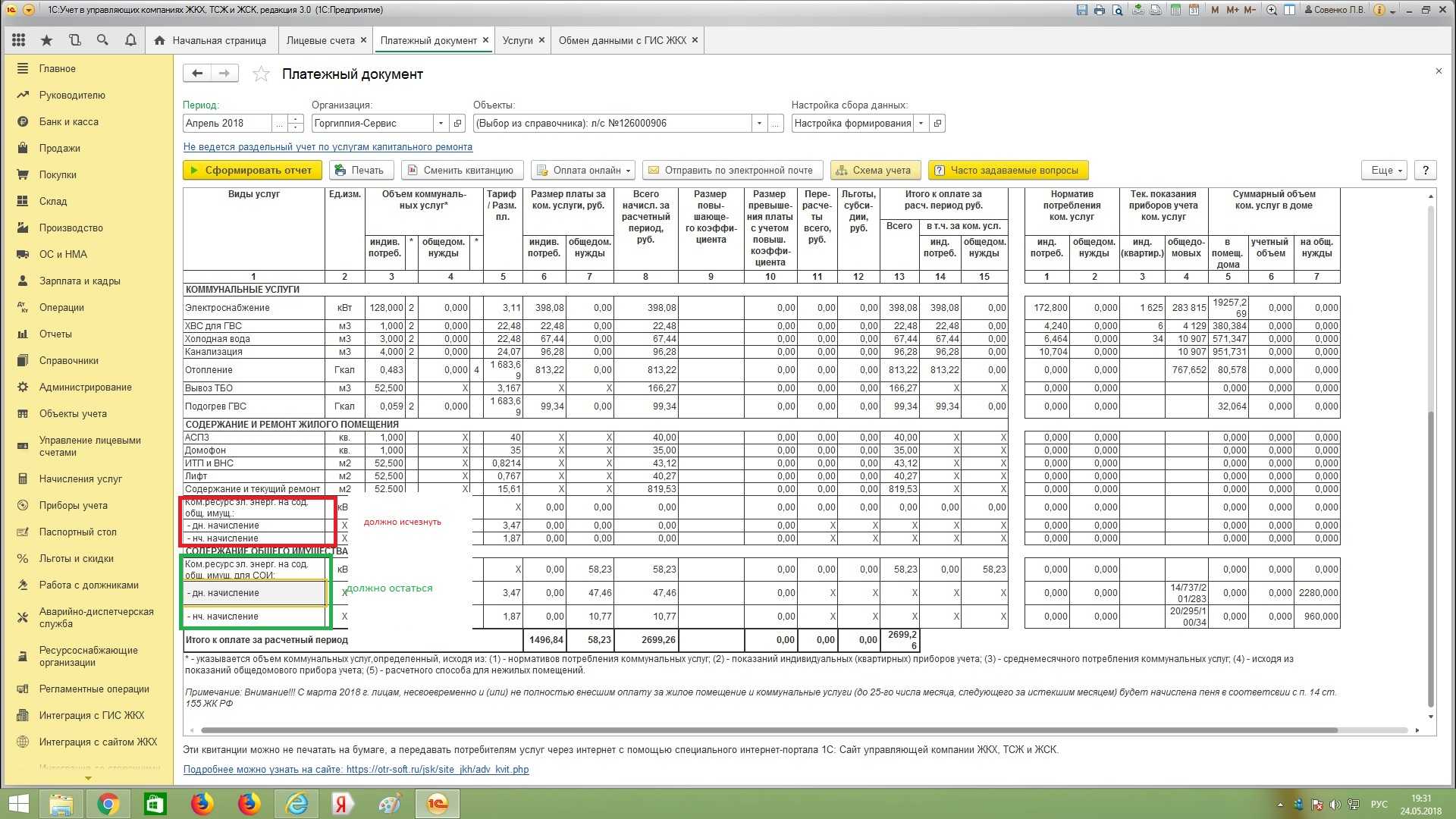

Учет расходов на капремонт

Расходы на капитальный ремонт МКД могут быть покрыты из взносов собственников жилья — членов ТСЖ или с привлечением бюджетных субсидий, которые в учете отражаются обособленно от иных ресурсов:

- средства, предназначенные для проведения капремонта, переводятся на отдельный счет, что в учете отражается записью: Дт 55 Кт 50;

- если деньги поступают от членов ТСЖ, то в бухгалтерском учете сначала начисляются суммы членских субсидий (Дт 76 Кт 86), после чего отражается поступление денег и их отнесение на спецсчет через корреспонденцию Дт 55 Кт 76;

- суммы бюджетных субсидий отражаются проводкой: Дт 55 Кт 86;

- на следующем этапе по мере выполнения подрядчиками работ в рамках капитального ремонта многоквартирного дома будут делаться записи о произведенных расходах: Дт 20 Кт 60;

- оплата услуг подрядчиков фиксируется перечислением средств со спецсчета: Дт 60 Кт 55.

Выплата вознаграждений без учета страховых взносов

Речь идет о вознаграждениях членам правления ТСЖ. С одной стороны, они выполняют определенные трудовые функции, действуя в интересах товарищества. Значит, вознаграждение приравнивается к заработной плате и облагается страховыми взносами.

С другой, вознаграждение от условий выполняемой работы, ее качества, количества не зависит. Такие критерии устанавливаются только для зарплаты. Значит, при выплате вознаграждения страховые взносы можно не считать.

Судебная практика по этому вопросу достаточная, но противоречивая. Точки над «i» готовится расставить Минфин, готовящий поправки в ст. 420 НК РФ. А пока все же лучше облагать вознаграждения страховыми взносами, чем не облагать.

Особенности учета и отчетности ТСЖ

Под ТСЖ понимается вид товариществ собственников недвижимости (ТСН), представляющий собой объединение собственников помещений в многоквартирном доме для совместного управления общим имуществом в многоквартирном доме (ст.135 ЖК РФ). ТСЖ является некоммерческой организацией (пп.4 п.3 ст.50 ГК РФ).

А суммы платежей за жилищно-коммунальные услуги (электроэнергию, водоснабжение и др.), поступающие на счет ТСЖ, являются выручкой от реализации работ (услуг) и, соответственно, должны учитываться в составе доходов при расчете налога на прибыль согласно ст.249 НК РФ (письма Минфина РФ от 18.11.2023 г. №03-11-06/2/669/7, от 29.06.2011 г. №03-01-11/3-189).

К средствам целевого финансирования относится имущество в виде средств собственников помещений в многоквартирных домах, поступающих на счета осуществляющих управление многоквартирными домами товариществ собственников жилья на финансирование проведения ремонта, капитального ремонта общего имущества многоквартирных домов (пп.14 п.1 ст.251 НК РФ).

ТСЖ являются плательщиками НДС (за исключением ТСЖ, применяющих спецрежимы). Объектом налогообложения признаются операции по реализации товаров, продукции, работ и услуг (ст.146 НК РФ). При этом полученные ТСЖ целевые средства (вступительные и членские взносы, пожертвования и иные средства) не облагаются НДС в случае, если их получение не связано с реализацией товаров, работ, услуг (пп.1 п.1 ст.146 НК РФ).

Относительно учета косвенных расходов можно рекомендовать наладить их обособленный учет, выделив для этого отдельный субсчет на счете 26. По итогам месяца сумма всех накопленных косвенных расходов за месяц распределяется пропорционально между видами деятельности (предпринимательской и уставной).

Главной особенностью некоммерческой организации является то, что основным источником финансирования уставной деятельности служат целевые поступления. В ТСЖ целевые поступления — это, главным образом, денежные целевые взносы членов ТСЖ и других собственников жилых и нежилых помещений, представляющие собой обязательные платежи.

Что касается сумм доходов, полученных от предпринимательской деятельности, то они должны направляться на финансирование уставной деятельности некоммерческих организаций, и, следовательно, правомерным является их зачисление также на счет 86. Так как при осуществлении предпринимательской деятельности используется схема бухгалтерских проводок, применяемая в коммерческих организациях, то наиболее правильным будет включение в состав доходов, предназначенных для использования в основной деятельности (с отнесением их на счет 86), только сумм полученной прибыли.

В соответствии с п. 5 ПБУ 1/2008 «Учетная политика организации» (приказ Минфина России от 06.11.2008 N 106н) и пунктом 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н, нормы бухгалтерского учета основываются на предположении (допущении) имущественной обособленности организации. Данное требование, непосредственно вытекающее из гражданско-правового определения юридического лица (статья 48 Гражданского кодекса Российской Федерации), означает, что на балансе организации должно учитываться только то имущество, которое принадлежит ей на праве собственности, хозяйственного ведения или оперативного управления.

Объекты основных средств, не относящиеся к жилищному фонду и приобретенные за счет средств, находящихся в собственности ТСЖ, представляют собой прочие основные средства. К ним, в частности, относятся объекты внешнего благоустройства, приобретенные оборудование, приборы, компьютеры, оргтехника, офисная мебель и др.

Аудиторская проверка

Аудиторская проверка является инспекцией на предмет честности финансовой деятельности организации.

Компания, проводящая проверку, запрашивает данные по бухучету, оценивает законность действий правления товарищества, проверяет инвентаризационные списки.

Будет также проверено, действовало ли руководство организации в рамках своих полномочий.

Иногда главы правления товариществ жильцов в обход 145 статьи ЖК РФ назначают тарифы, тратят по своему усмотрению средства резервного фонда, повышают себе зарплату.

Аудиторская проверка легко обнаружит эти факты, даже просто опросив жильцов.

Кто может инициировать

Предметом проверки аудиторской компании является финансово-хозяйственная деятельность, касающаяся общего имущества жильцов. Поэтому решать вопрос о начале аудиторской проверки может общее собрание жильцов.

Предметом проверки аудиторской компании является финансово-хозяйственная деятельность, касающаяся общего имущества жильцов. Поэтому решать вопрос о начале аудиторской проверки может общее собрание жильцов.

Согласно 45 статье ЖК РФ , любой собственник имеет право созвать внеочередное собрание.

ВНИМАНИЕ!

Чтобы внеочередное собрание, созванное инициативным жильцом, имело законную силу, на нем должно присутствовать 50% или более жильцов

Стоимость аудита

Стоимость услуг аудиторов не установлена твердо и зависит от масштаба работы.

Обычно товарищества жильцов не располагают капиталом больше 20 миллионов рублей, а также не могут переходить на специфические системы налогообложения, поэтому аудит обойдется вам сравнительно дешево – от 25 до 70 тысяч рублей, в зависимости от фирмы, в которую вы обратитесь.

Неправильный выбор системы налогообложения

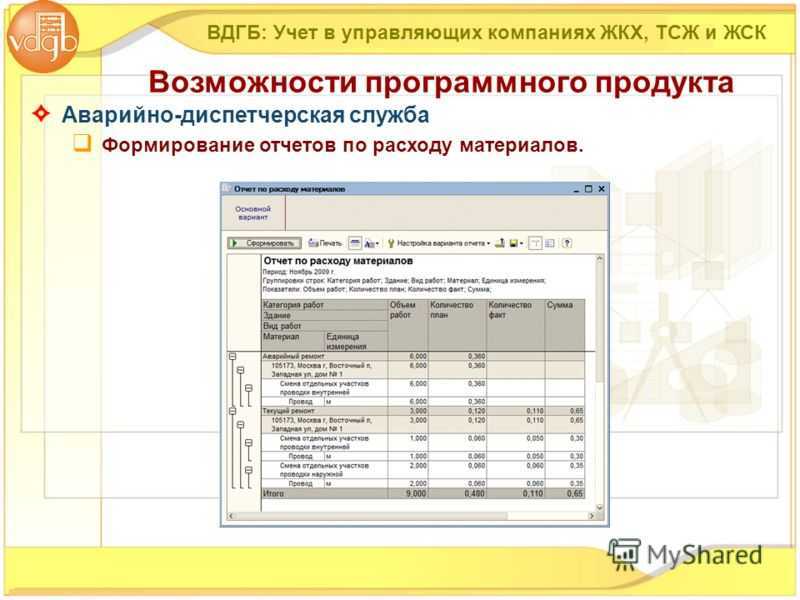

Это лишь малая часть того, что придется выполнять при управлении домом. На практике у многих ТСЖ основные трудности вызывают организация аварийно-диспетчерской службы, заполнение ГИС ЖКХ, работа с обращениями жителей, споры с ресурсоснабжающими организациями.

Бухгалтеру необходимо принять деньги, поступившие в качестве вознаграждения за проведение мероприятия. Они могут быть записаны двумя способами – правильным и неправильным. Неправильно писать следующее: «Плата за проведение развлекательного мероприятия». Правильно: «Целевой взнос на организацию и проведение развлекательного мероприятия».

Отметим, что малые предприятия, которые вправе применять упрощенные способы бухгалтерского учета, могут использовать более простые способы учета основных средств, в частности не проводить проверку ОС на обесценение и раскрывать в отчетности не всю информацию об объектах ОС. Подробнее о таких послаблениях вы можете прочитать в вышеуказанной консультации.

С 2022 года также используется новый федеральный стандарт 27/2021 «Документы и документооборот в бухгалтерском учёте».

Отметим, что малые предприятия, которые вправе применять упрощенные способы бухгалтерского учета, могут использовать более простые способы учета основных средств, в частности не проводить проверку ОС на обесценение и раскрывать в отчетности не всю информацию об объектах ОС. Подробнее о таких послаблениях вы можете прочитать в вышеуказанной консультации.

Факт получения организацией денег от собственников жилья фиксируется дебетованием счетов 50 или 51 и кредитованием счета 76 (если речь не идет о взносах на капремонт).

Товарищество собственников жилья (ТСЖ) наряду со всеми юридическими лицами обязано предоставлять определённую отчётность в строгом соответствии с законодательством Российской Федерации. В статье расскажем про отчетность ТСЖ, поговорим о видах, сроках сдачи, льготах.

Товарищество собственников жилья (ТСЖ), управляющая компания (УК) и жилищный кооператив являются формами управления многоквартирным домом (МКД). Формат ТСЖ больше подходит для активных собственников, которые готовы принимать непосредственное участие в вопросах эксплуатации, благоустройства дома и общего имущества жильцов.

Товарищество должно отчитываться перед контролирующими органами, в общеустановленные сроки выплачивать наемным работникам заработную плату, перечислять страховые взносы.

Исходя из этого, я счел бы, что для специалиста, занимающегося непосредственным начислением платежей ЖКХ гораздо полезнее и важнее хорошо знать текст ПП 354, чем быть хорошим бухгалтером со знанием Налогового кодекса. А понимать написанное в ПП 354 может только человек, понимающий технологические особенности, терминологию, практики делового оборота в сфере ЖКХ.

Изменения в учетной политике на 2022 год ожидаются абсолютно у всех хозсубъектов. Дело в том, что именно с 2022 года становятся обязательными к применению некоторые стандарты бухучета. Какие стандарты вступают в силу? Какие коррективы учета следует указать в учетной политике фирмы? Можно ли избежать корректировки учетки и использования стандартов?

Упрощённая форма декларации – это 2 листа:

- лист (страница 001): перечислены налоги, по которым ТСЖ признано налогоплательщиком, но при этом объектов налогообложения в отчётном периоде не было;

- лист (страница 002): заполняется согласно п. 15 Порядка заполнения декларации по налогу на прибыль, утвержденного приказом № 62н от 10 июля 2007 г. «Об утверждении формы единой (упрощенной) налоговой декларации и Порядка ее заполнения».

ВАЖНО! Учетная политика — это совокупность способов ведения бухгалтерского учета на предприятии. Прочие оценочные обязательства отражаются в учете и отчетности по мере их возникновения в соответствии с ПБУ 8/2010

Приказа N 66н, п. 26 Информации Минфина России от 29.06.2016 N ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»).

Специфика ведения бухучёта в НКО в 2022 году напрямую зависит от того, занимается ли фирма предпринимательством или не получает никакой выгоды.

Согласно ст.246 Налогового кодекса РФ ТСЖ признано налогоплательщиком, обязанностью которого является ведение налогового учёта и предоставление налоговой отчётности.

Как рассчитать налог по кадастровой стоимости

Рассчитать налог по кадастровой стоимости можно путем простых математических операций. Ниже описаны шаги, которые помогут вам выполнить данный расчет.

Шаг 2: Узнайте коэффициенты пересчета и льготы

Кроме кадастровой стоимости, для расчета налога важно знать коэффициенты пересчета и возможные льготы, которые применяются к данному типу недвижимости. Эту информацию можно получить у налоговой службы

Шаг 4: Узнайте ставку налога и расчетный период

Важно знать актуальную ставку налога и расчетный период. Эта информация указывается в законодательстве вашей страны или региона

Шаг 5: Рассчитайте итоговую сумму налога

После применения всех коэффициентов и льгот, вы можете рассчитать итоговую сумму налога по формуле: итоговый налог = налог * ставка налога.

Пример расчета налога по кадастровой стоимости

Предположим, что кадастровая стоимость вашего объекта недвижимости составляет 1 000 000 рублей, коэффициент пересчета равен 0,9, а льготы отсутствуют. Ставка налога установлена на уровне 1,5%.

Расчет будет выглядеть следующим образом:

- Налог = 1 000 000 * 0,9 * (1 — 0) = 900 000 рублей

- Итоговый налог = 900 000 * 0,015 = 13 500 рублей

Таким образом, итоговая сумма налога по кадастровой стоимости составит 13 500 рублей.