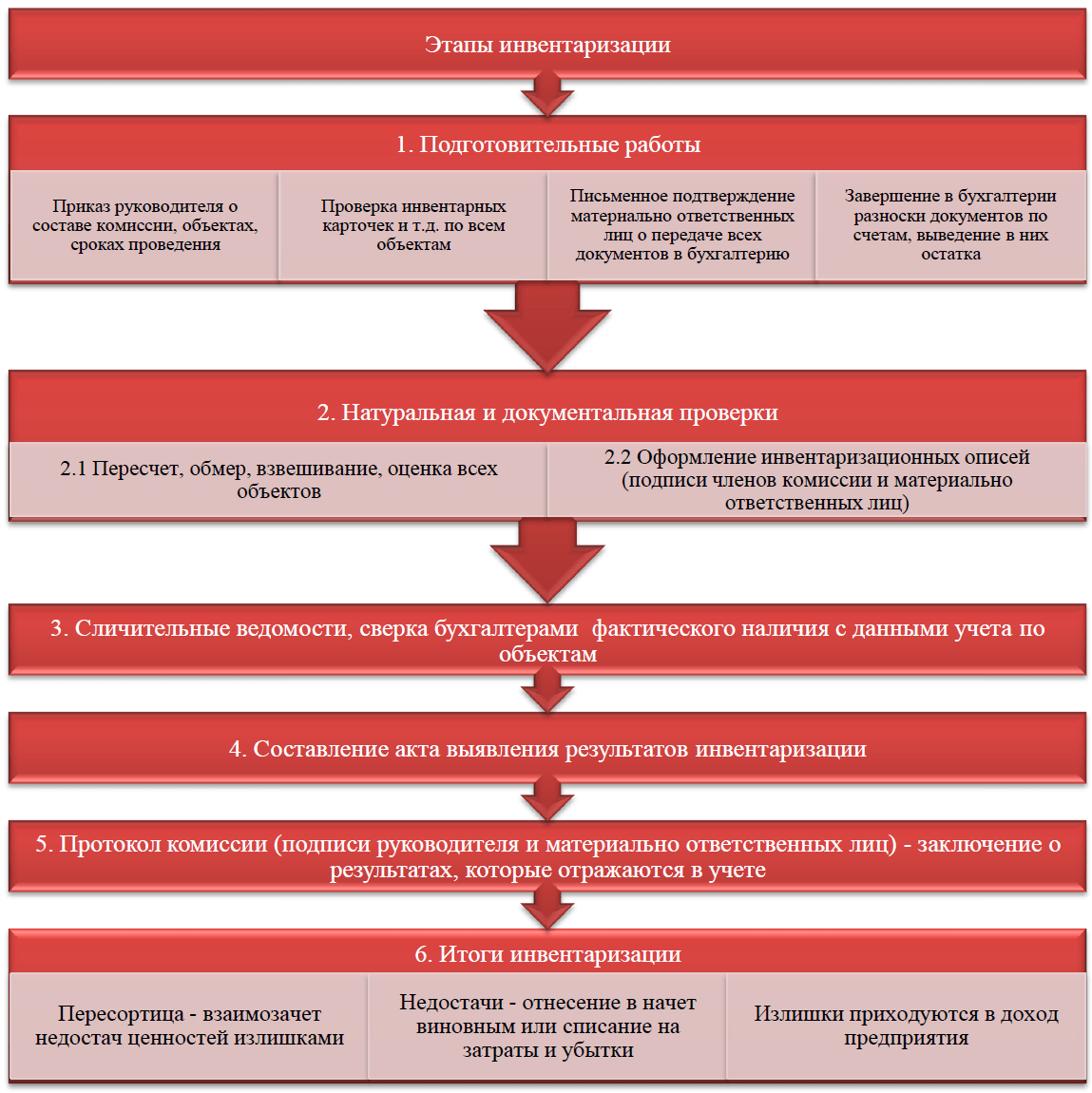

Создание документа инвентаризации

Для того, чтобы создать документ, переходим в раздел Торговля и склад — Инвентаризационные описи (Рис.1):

Рис.1 Открываем раздел Инвентаризационные описи

Открываем журнал документов и нажимаем кнопку «Создать» (Рис.2):

Рис.2 Создаем новую опись

В открывшейся форме документа инвентаризации автоматически проставляется текущая календарная дата, организация и склад прописываются в соответствии с авторизацией пользователя, создающего документ инвентаризации. Чтобы сменить организацию или склад, нажимаем стрелочку в конце поля «Организация», аналогично «Склад» (Рис.3):

Рис. 3 Заполняем данные Организации и Склада

Записываем созданный документ инвентаризации, нажав на кнопку «Записать объект» с изображением дискеты (Рис.4):

Рис. 4 Записываем документ

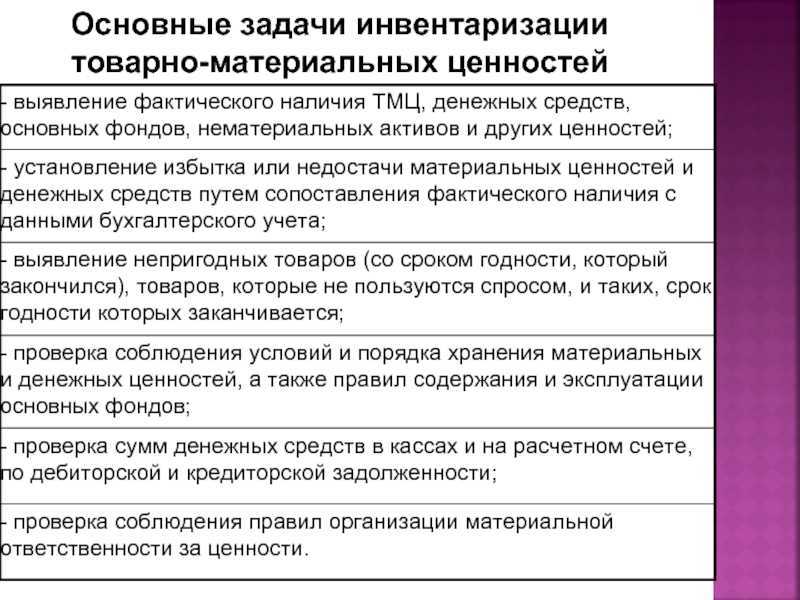

Основные цели и задачи инвентаризации

Исходя из определения понятия «инвентаризация», закрепленного законодательством, процедура направлена на определение имеющегося в наличии имущества, сравнение с количественными данными бухгалтерского учета и, наконец, на проверку корректности отражения обязательств в учете.

Если же отмести формальный подход, то информация, полученная в ходе ревизии, будет ключом для более рационального планирования закупок, управления запасами и эффективного использования всех активов предприятия.

В качестве основных задач инвентаризации необходимо выделить следующие:

- Осуществление контроля за сохранностью имущества: в случае выявления недостачи в пределах норм естественной убыли (усушки, утруски — нормы обычно приводятся в соответствующих стандартах ГОСТ) такая разница списывается в расходы. Если же был определен факт хищения, то необходимо выявить виновных и взыскать с них убытки. В частности, при расхождении количества материальных запасов на складе с данными учета налоговые органы обяжут предприятие заплатить штраф в размере 10 000 рублей. Более того, такой штраф может получить лично руководитель бухгалтерии.

- Контроль за соблюдением правил эксплуатации оборудования, помещений, машин.

- Определение фактического состояния имущества: выявление товарно-материальных ценностей (ТМЦ) не пригодных для использования, с истекшим сроком годности. В этом случае, опять же, ТМЦ придется списать. Во избежание дальнейшего повторения такой ситуации необходимо определить сотрудников, которые не обеспечили своевременное использование имущества, а также поддержание его сохранности.

- Обнаружение неиспользуемого имущества: в случае утери свойств, необходимых для его эксплуатации, такое имущество списывается. Если же активы находятся в надлежащем состоянии, то их следует либо вовлечь в хозяйственный процесс, либо продать.

- Выявление неучтенного (бесхозного) имущества: компания использует активы, но в бухгалтерском учете информация о них отсутствует. В этом случае необходимо оперативно восстановить документы на имущество и принять его к учету. В противном случае следует ожидать санкций от налоговых органов.

- Проверка корректности записей бухгалтерского учета: если обнаружатся ошибки, опечатки и другие неточности, необходимо внести правки в данные бухучета.

Внесение результатов инвентаризации ТМЦ в 1С

Когда складские запасы проинвентаризированы, необходимо вернуться в документ пересчета, открыть вкладку «Главное» и в графе статус выбрать «Внесение результатов».

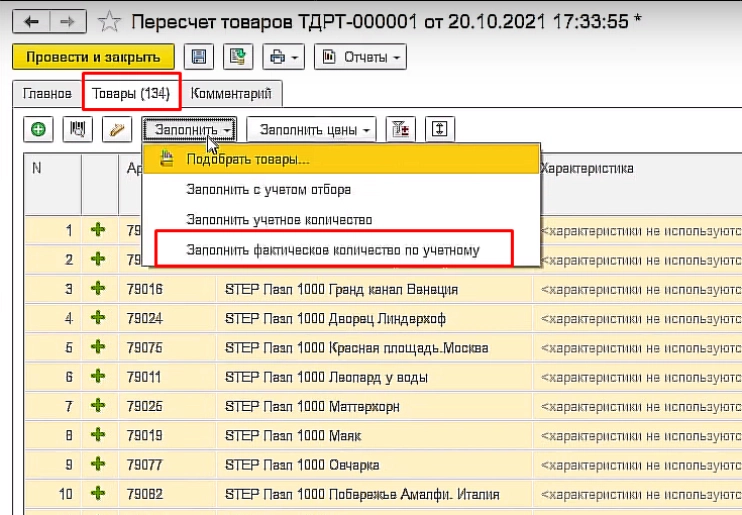

Теперь вернитесь во вкладку «Товары» и внесите значения из ведомости в колонку «Факт».

Для экономии времени можно выбрать операцию «Заполнить фактическое количество по учетному», а потом скорректировать только те позиции, по которым обнаружены отклонения.

Строки, где есть несовпадения, отмечаются в «товароучетке» зеленым плюсом (если излишек) и красным минусом (недостача).

После заполнения таблицы откройте вкладку «Главное», измените статус документа на «Выполнено» и нажмите кнопку «Провести и закрыть».

Система вернет вас на страницу приказа на пересчет. Недостачи, обнаруженные в ходе инвентаризации, нужно отразить в «1С:Розница» 2.3 документом списания. Излишки — актом оприходования. Расскажем, как это сделать.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

8

Что и где проверяют при инвентаризации

Пересчет, измерение и взвешивание материальных ценностей проводится:

- в складских помещениях (на продовольственных, сырьевых, товарных складах, с ГСМ или готовой продукцией);

- на производстве;

- в торговых залах (в том числе в аптеках);

- в кассах;

- и даже в библиотеках.

Другими словами, пересчет остатков проводится везде, где есть что пересчитывать.

В обязательном порядке проверяются:

- основные средства (ОС) и нематериальные активы (НМА);

- товарно-материальные ценности (ТМЦ – запасы, готовая продукция, ассортимент в продаже);

- наличные денежные средства, ценные бумаги и денежные документы, в том числе бланки строгой отчетности;

- финансовые вложения;

- объекты незавершенного производства;

- расчеты с контрагентами, ФНС и фондами;

- резервы возможных расходов и платежей.

В сельском хозяйстве дополнительно пересчету подлежат животные, деревья, кустарники, другие зеленые насаждения, материалы для посева.

Виды инвентаризации

Существует несколько признаков, по которым выделяют различные виды инвентаризации. Во-первых, по критерию обязательности проведения выделяют обязательную и инициативную проверки.

Очевидно, что инициативный контроль происходит по мере необходимости, а случаи, при наступлении которых нужно провести обязательный контроль, определены законодательно. Сделать это следует при смене материально ответственного лица (МОЛ) и наступлении чрезвычайной ситуации, при обнаружении кражи и при продаже или передаче имущества в аренду.

Кроме того, в некоторых ситуациях необходима проверка имущества в натуральном выражении. Это означает, что все объекты пересчитываются, измеряются, взвешиваются. В иных обстоятельствах происходит только документальный контроль, то есть проверяются документы, подтверждающие наличие активов у фирмы (в частности, это может быть оборотно-сальдовая ведомость).

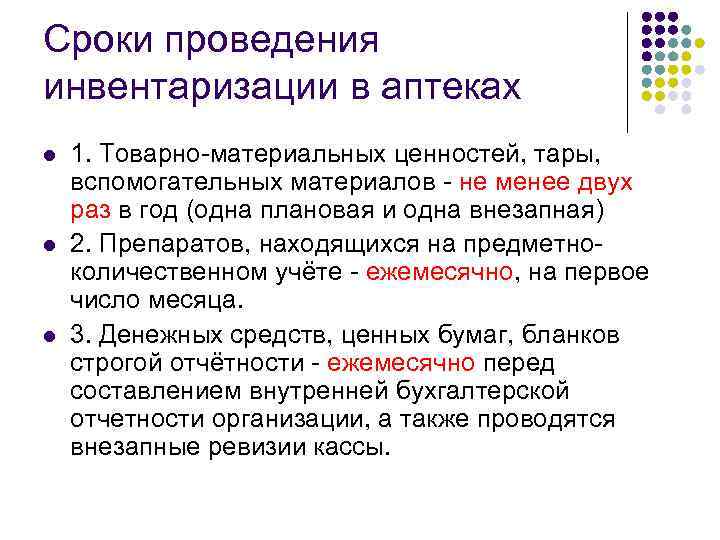

Точные сроки проверок должны быть указаны в учетной политике на год. Внеплановая проверка проводится при наступлении форс-мажорных ситуациях, когда требуется дополнительный контроль наличия и состояния имущества.

Проведение инвентаризации розничной торговой точки

Для проведения инвентаризации розничной торговой точки применяется документ «Инвентаризация ТМЦ» с видом ТМЦ «ТМЦ в рознице».

По кнопке «Заполнить» документ заполняется остатками ТМЦ (товаров или готовой продукции) на выбранном розничном складе. Количество ТМЦ определяется по данным бухгалтерского учета. В качестве цены продажи подставляется цена того типа, который установлен для торговой точки в справочнике «Места хранения». На закладке «Инвентаризация» ниже табличной части выводится сумма выручки, оприходованной с торговой точки по данным счета РВ «Нераспределенная розничная выручка». Значение можно обновить, воспользовавшись кнопкой «Выручка по складу».

После заполнения в документе нужно указать фактическое количество ТМЦ по результатам инвентаризации. В режиме инвентаризации розничной торговой точки возникшее отклонение между учетным и фактическим количеством считается количеством реализованных ТМЦ.

Если, по результатам инвентаризации сумма реализованных ТМЦ не соответствует розничной выручке, часть ТМЦ должна быть отнесена на недостачи или излишки. Для этого в графе «Откл. (не продажа)» указывается количество ТМЦ, подлежащее отражению как недостача или излишек, причем отрицательное значение соответствует недостаче, а положительное — излишку.

При проведении документа «Инвентаризация ТМЦ» производится распределение выручки по видам деятельности и списание ТМЦ.

Также со счета РВ «Нераспределенная розничная выручка» списывается стоимость реализованных товаров в продажных ценах.

Обратите внимание, что инвентаризация розничной торговой точки может проводиться только по складу (месту хранения) с типом «Розничный». При этом возможно проведение инвентаризации не по складу в целом, а по отдельным номенклатурным позициям, что может быть очень полезно, например, при переоценке

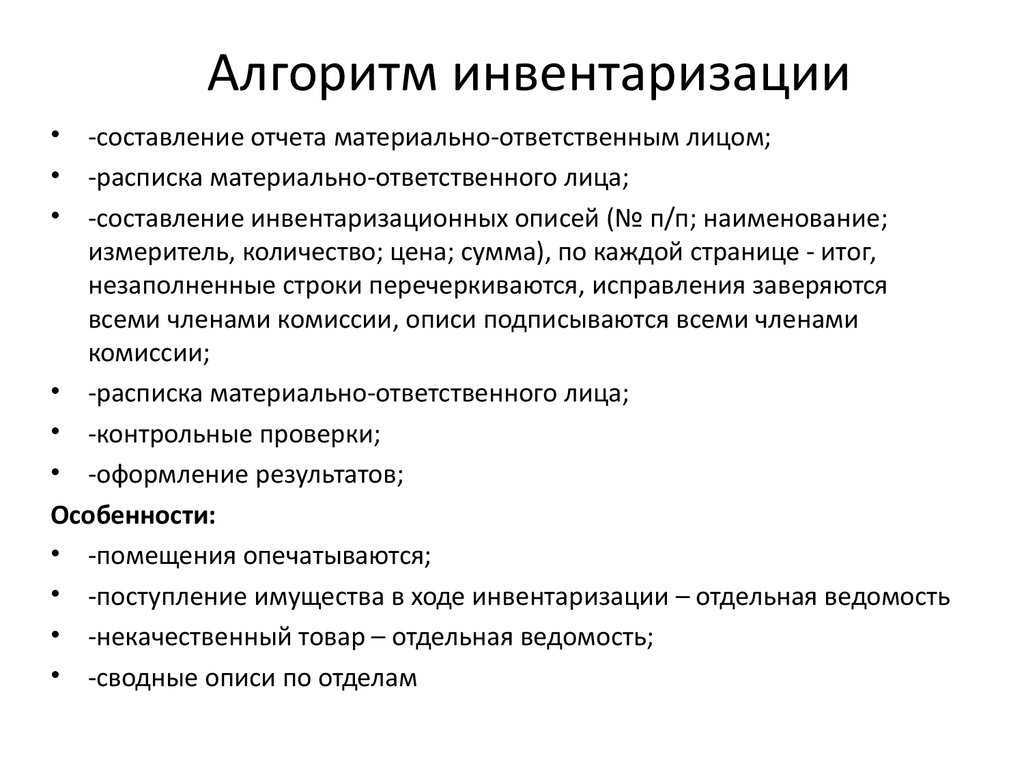

Процедура складского переучета

В соответствии с правилами проведения складской инвентаризации, предусмотрена подготовка сличительных ведомостей. В ходе оценки в них вносится актуальная информация о фактическом несоответствии с первичными документами.

Сведения вносятся в единую базу, которая содержит ведомости с описями. По завершении переучета составляется заключение, основанное на результатах.

Товары, находящиеся на временном хранении, вносятся в отдельную ведомость. Данные о несоответствии либо отсутствии фиксируются в обязательном порядке.

Во время проведения переучета материально ответственный сотрудник должен находиться на рабочем месте, непосредственно присутствовать в ходе фиксации расхождений. В случае спорных вопросов, проводится повторный пересчет отдельных объектов.

Этап 1. Составление приказа

Приказ выступает в роли документа, утверждающего проведение переучета. Распоряжение может быть составлено произвольно либо в специальной форме бланка ИНВ-22.

В документе должно быть указано основание для проведения ревизии, комиссионный состав, список ценностей для проверки, дата и период реализации.

Приказ должен быть составлен в печатной форме по шаблону, с учетом делопроизводственных норм. После ознакомления с документом, каждый член комиссии ставит подпись.

Этап 2. Ревизия

Инвентаризация на складе проводится для сверки фактических запасов. Данные вносятся в описи по нескольким критериям:

- Артикул;

- Тип товара;

- Сорт и пр.

Для получения точных сведения в ходе переучета проводится взвешивание, измерение. Данные вносятся в документ только после фактической проверки

На этом этапе важно исключить человеческий фактор

Товары, подлежащие обязательной ревизии

- Наименования, находящиеся в пути;

- Товары, которые были выданы без оплаты;

- Ресурсы компании, находящиеся на территории сторонних объектов;

- Материалы, используемые другими организациями (например, находящиеся в переработке).

Оценка тары осуществляется по трем критериям:

- Вид;

- Состояние;

- Целевое назначение.

Если период переучета совпадает с получением новых партий, то прием проводится в присутствии членов комиссии, но приход отражается после завершения переучета. Для отражения получения используется отдельный бланк.

В случае нарушения порядка проведения переучета, увеличения сроков, продукция может отпускаться только на основании письменного согласия управляющего. Отпущенные наименования вносятся в соответствующую ведомость, а при выдаче присутствует комиссия.

Если за материально ответственным лицом числится более одного складского помещения, то проверка проводится поэтапно. По завершении ревизии на одном объекте он опечатывается пломбиратором, после чего проводится проверка следующего объекта.

Этап 3. Отражение результатов

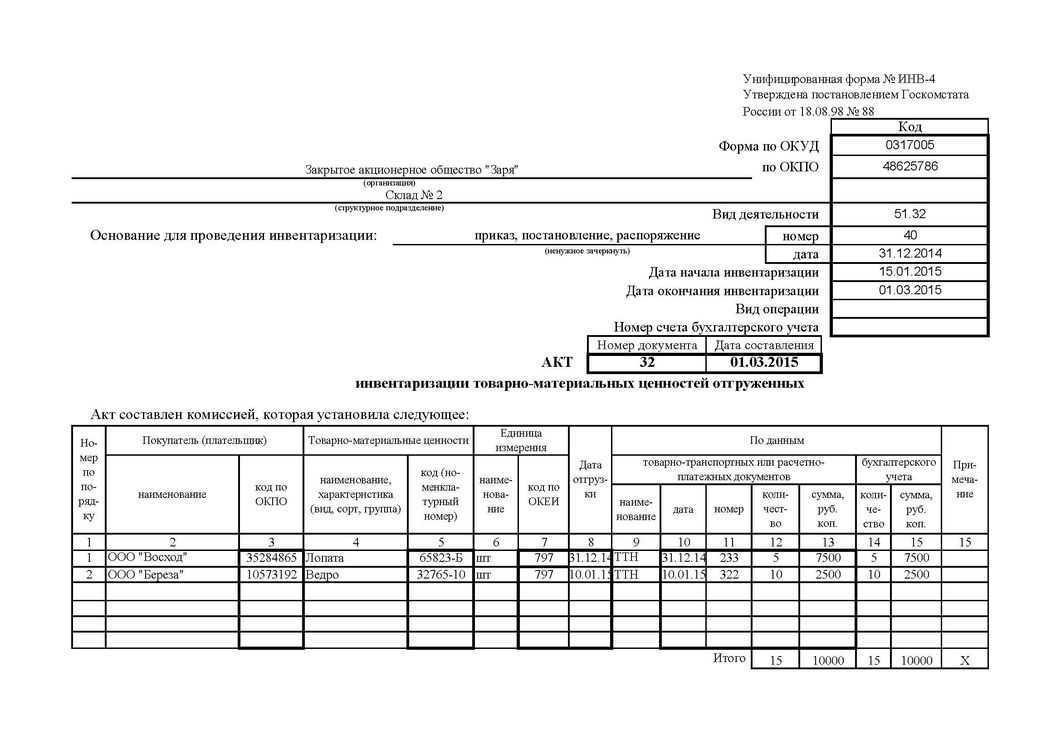

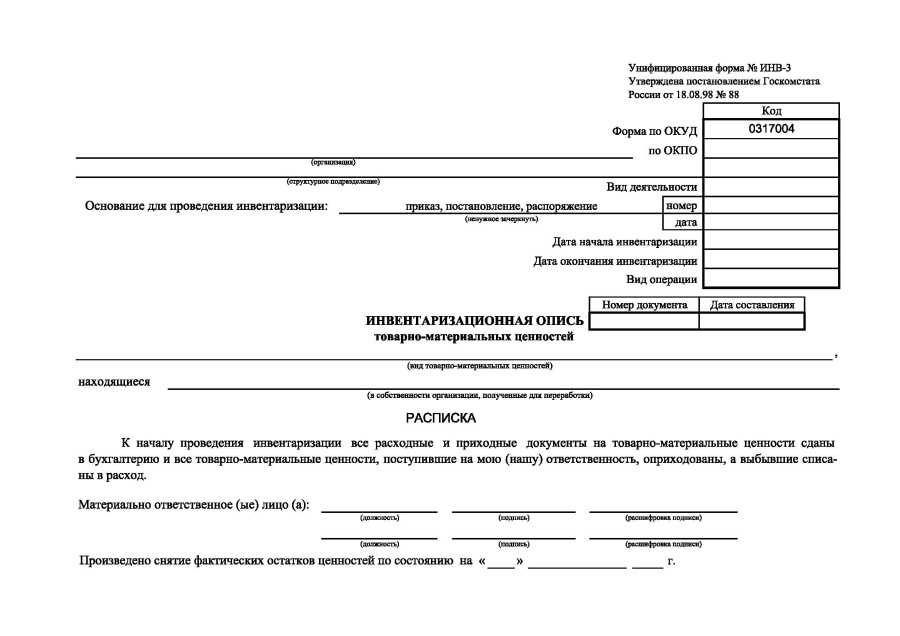

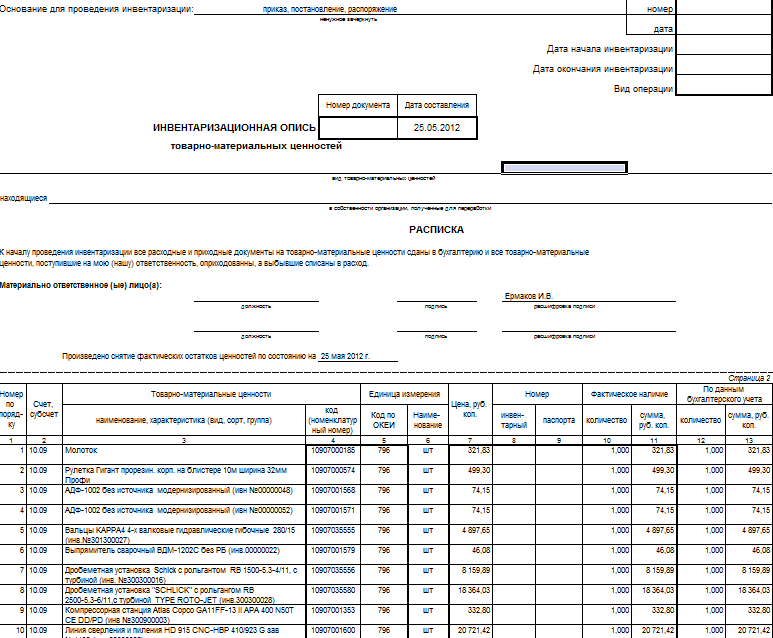

Для отражения итогов проверки предусмотрен комплект документов:

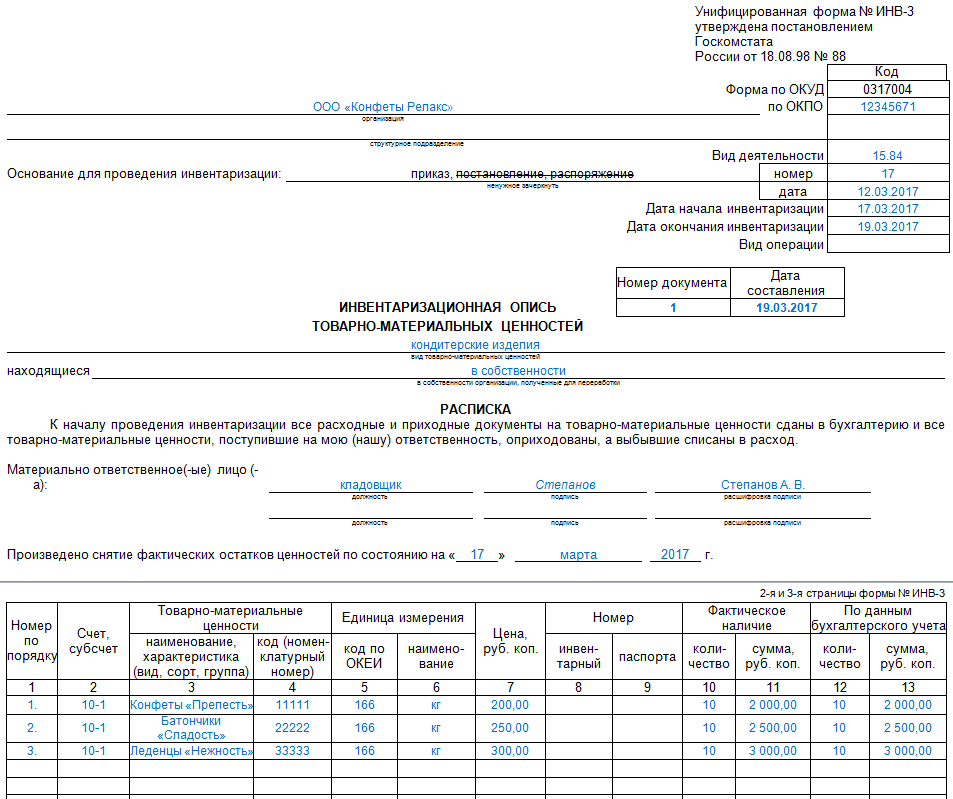

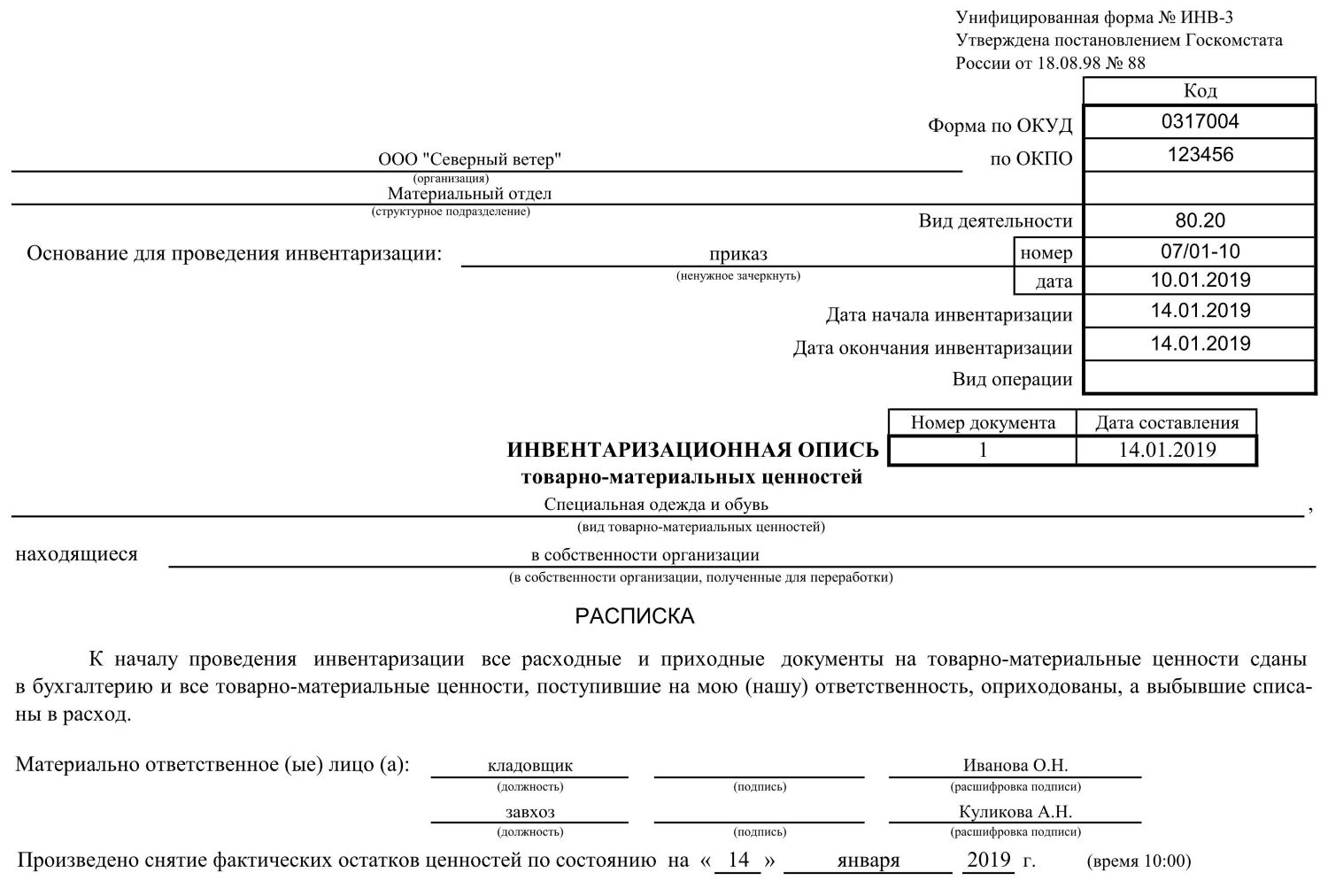

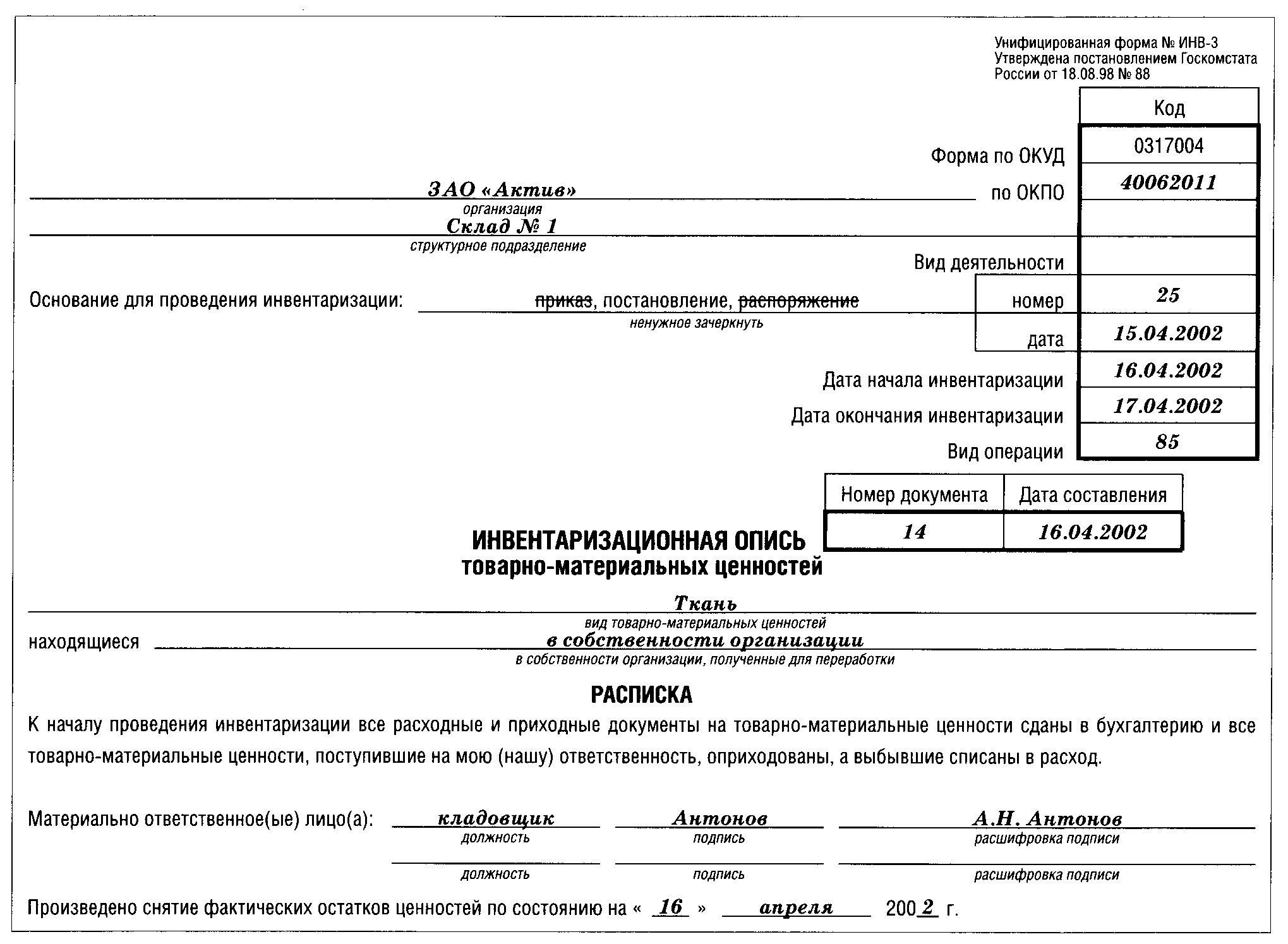

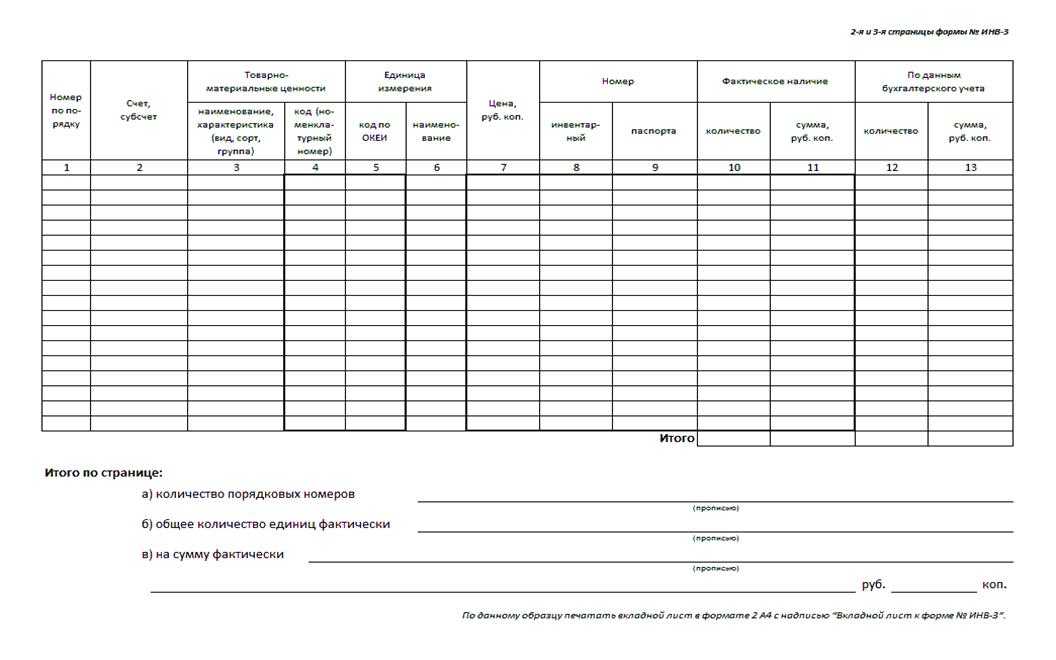

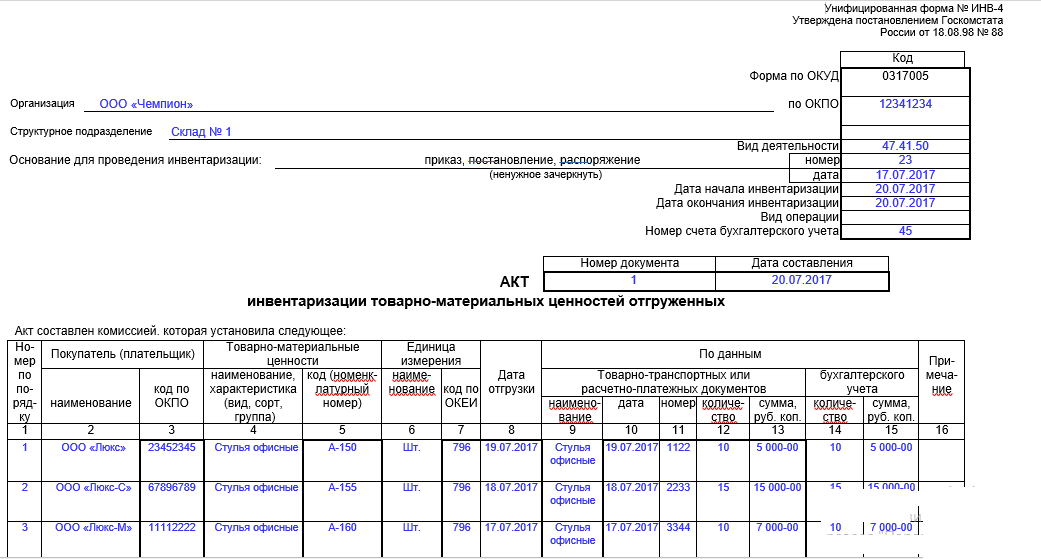

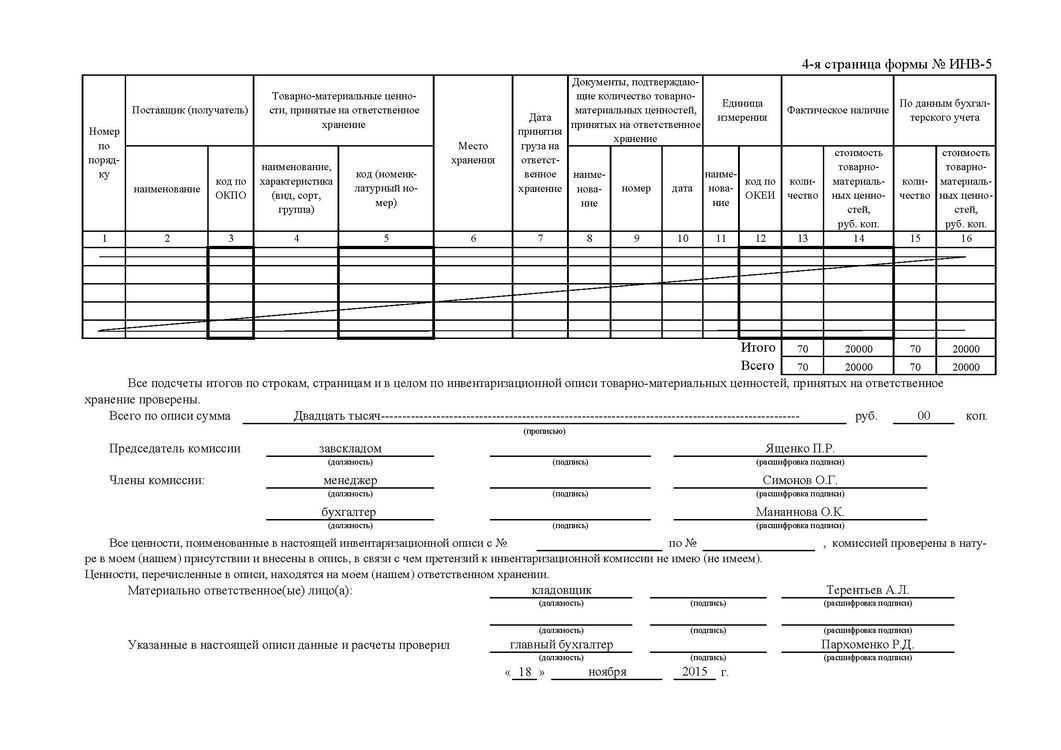

- Опись (форма ИНВ-3);

- Ведомость о переучете отгруженных наименований (форма ИНВ-4);

- Расчетный акт по позициям в дороге (форма ИНВ-6);

- Сличительная ведомость (форма ИНВ-19).

Составляются бланки для фиксации недостачи. При отсутствии виновника, несоответствие фиксируется в проводках:

- Дебет 2/кредит 1;

- Дебет 94/кредит 1;

- Дебет 91/кредит 64.

Есть определенные формы недостачи, которые могут фиксироваться как производственные издержки. Если же недостача свыше допустимых норм, руководитель назначает дополнительное расследование для выявления лиц, виновных в недостаче, а также причин несоответствия.

Если виновник установлен, то для отражения несоответствия помечаются проводки:

- Дебет 73/кредит 94;

- Дебет 50/кредит 73.

Для отражения излишков предусмотрен: дебет 1/кредит 91/1.

На последнем этапе у многих возникают вопросы.

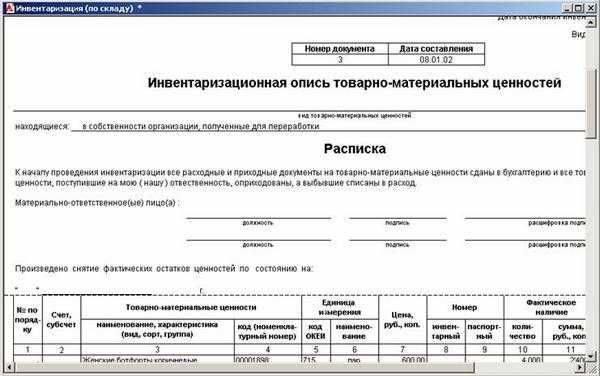

Заполнение бланка инвентаризации

После того, как товары пересчитаны и данные об их количестве записаны в бумажном бланке, указываем зафиксированное время окончания пересчета и заполняем номенклатурой вкладку «Результат инвентаризации» в документе инвентаризации уже в программе.

1-й способ

Открываем сохраненный документ инвентаризационной описи и заполняем вкладку «Результат инвентаризации» необходимой номенклатурой. Заполнить документ можно всей номенклатурой из каталога товаров по выбранному складу (Рис.9),

Рис.9 Заполняем документ всей номенклатурой

2-й способ

Можно заполнить документ группой товара из каталога. Для этого, нажимаем «Заполнить» и из предложенных вариантов выбираем «Номенклатурой из группы» (Рис.10):

Рис.10 Заполняем документ номенклатурой из группы

Если при пересчете выявлены позиции товара, которые не попали в бланк инвентаризации, их можно добавить в результаты используя кнопку «Добавить» и выбрать нужную номенклатуру из каталога (Рис.11):

Рис.11 Добавляем нужные позиции кнопкой «Добавить»

3-й способ

Заполняем колонку «Результат инвентаризации» необходимой номенклатурой, после этого нажимаем кнопку «пересчитать» — в документе появится количество учетное, это те данные по остаткам, которые есть в программе. Для заполнения колонки «Кол-во» нажимаем «Заполнять фактическое количество по учетным данным склада»(Рис.12):

Рис. 12 Заполнение фактического количество по учетным данным склада

При таком заполнении колонка «Кол-во» будет = колонке «Кол.учетное», при этом данные в колонке «кол-во» можем корректировать, согласно тому, какое количество реально есть на складе.

4-й способ

Еще один способ внесения результатов — использование функции «Подбор». Заполняя документ через «Подбор» можно сразу проставлять фактическое количество, для этого, в окне подбора ставим отметку напротив строки «Указывать количество». В данном варианте номенклатуру можно вносить построчно в режиме «подбор из списка» (из каталога номенклатуры) (Рис.13):

Рис.13 Вносим результаты используя функцию «Подбор»

либо при помощи сканера штрих кодов, выбрав режим «подбор по штрих коду» (Рис.14):

Рис.14 Используем режим подбора по штрих коду

Нюансы проведения инвентаризации различных видов имущества

В зависимости от вида имущества переучет имеет свои особенности. Рассмотрим подробнее, как проводят процедуру по основным видам имущества.

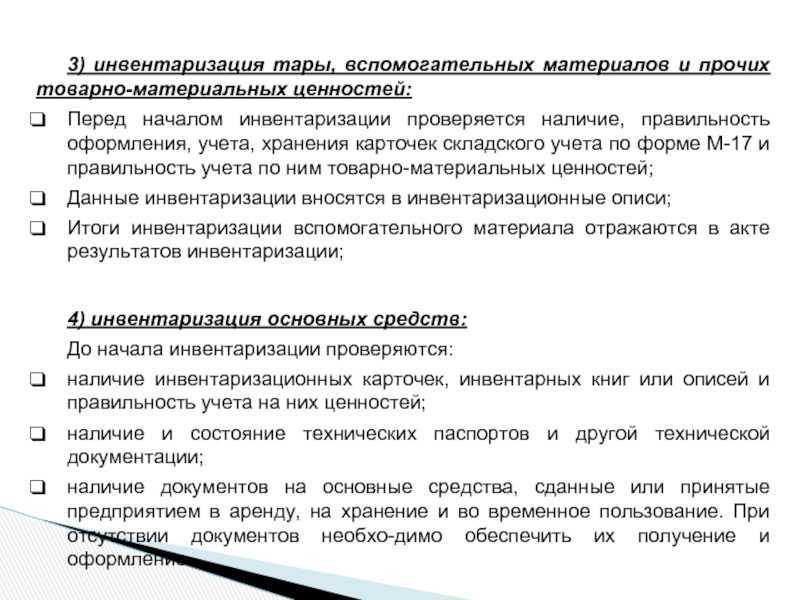

Основных средств

При инвентаризации основных средств используется опись по форме ИНВ-1. Документ содержит сведения по каждой единице имущества:

- название и инвентарный номер объекта,

- его технические характеристики,

- предназначение.

При обнаружении расхождений в фактической и учетной информации в опись вносят верные данные. По недвижимости – проверяют документы на право собственности.

Если выявились ОС, непригодные к эксплуатации, то их включают в дополнительную опись.

Нематериальных активов

Переучет НМА предполагает проверку:

- документации, дающей право на использование актива (патентов, свидетельств);

- точность и актуальность учета на балансе.

По итогам составляется опись, возможно использование формы ИНВ-1а.

ТМЦ

Инвентаризацию ТМЦ проводят, поэтапно следуя по помещениям, где они хранятся. По ценностям, поступающим в период переучета, формируют дополнительную опись с указанием:

- наименования и количества,

- цены,

- поставщика,

- даты и номера приходного ордера.

На самом ордере председатель комиссии должен поставить отметку, что ТМЦ поступили после инвентаризации.

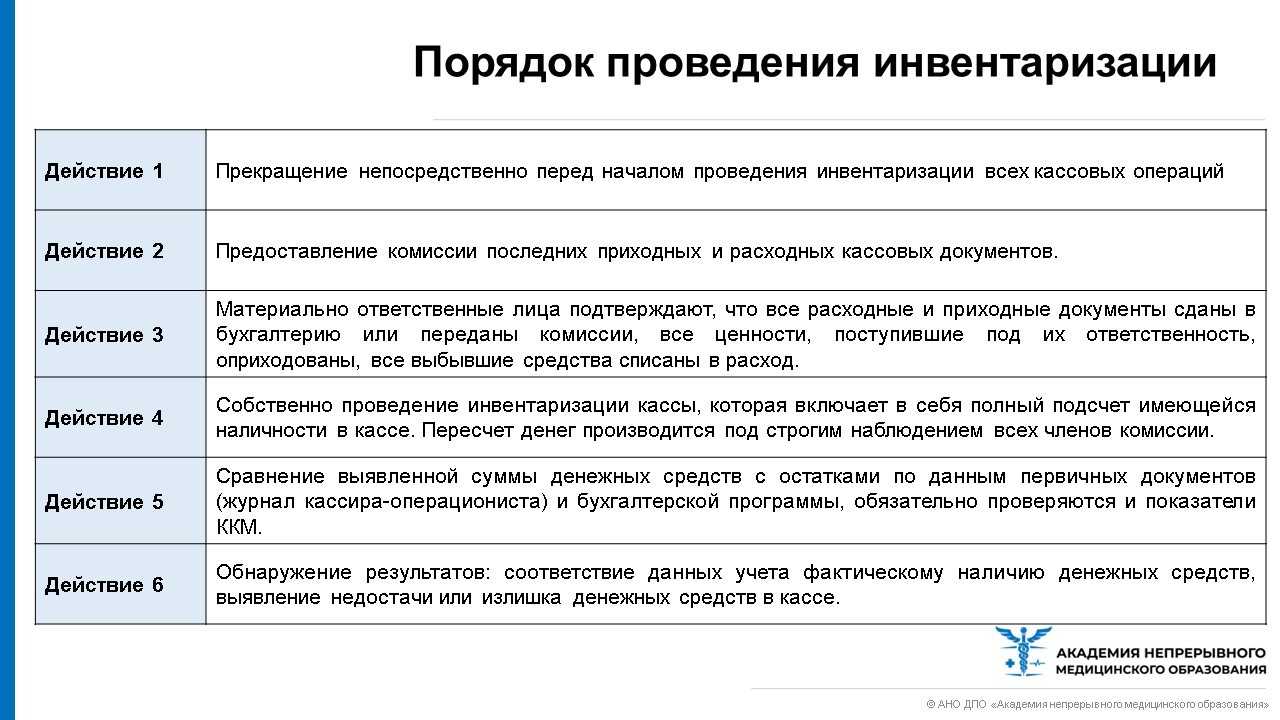

Денежных средств

Инвентаризация денежных средств проводится в рамках инвентаризации кассы. На основании Указания Банка России от 11 марта 2014 года пересчету подлежат:

- наличные деньги;

- ценные бумаги;

- почтовые марки, пошлинные и вексельные марки;

- оплаченные билеты и путевки;

- иные находящиеся в кассе документы.

Расчетный счет проверяют посредством сравнивания остатков на учетных счетах и данных из банковской выписки на требуемую дату.

Расчетов

Инвентаризация расчетов – это проверка правильности сумм, имеющихся на счетах бухучета, в том числе расчетов с поставщиками и подрядчиками, дебиторами и кредиторами, покупателями и заказчиками, по налоговым обязательствам, краткосрочным и долгосрочным займам и кредитам, с работниками по зарплате и другие.

Анализируется верность расчетов, наличие или отсутствие сальдо. Задолженности с истекшим сроком давности списываются на основании приказа руководителя.

Финансовых вложений

Инвентаризацию ценных бумаг проводят в одно время с проверкой денежных средств в кассе. В рамках переучета сопоставляют учетное и фактическое наличие ценных бумаг, а также оценивают:

- надлежащее оформление и реальную стоимость ценных бумаг,

- полноту учета полученных от вложений доходов.

В обязанности комиссии входит проверка финансовых вложений в уставные капиталы сторонних компаний и займов.

Дебиторской и кредиторской задолженности

Инвентаризацию дебиторской и кредиторской задолженности проводят в конце года, чтобы выявить безнадежные и просроченные долги и внести корректировки в отчетность. Проверке подлежат счета:

- 60, 62 и 76 – авансы поставщикам, подрядчикам, другим контрагентам и задолженности перед ними;

- 70, 71 и 73 – компенсации, расчеты с работниками, подотчетными лицами и задолженности им;

- 68 и 69 – переплаты/задолженности по налогам и сборам;

- 66 и 67 – задолженности по кредитам и процентам;

- 75 – задолженности по дивидендам.

Незавершенного производства

При инвентаризации незавершенного производства определяют объем и текущую себестоимость такой продукции. Информацию сверяют с данными учета.

Под незавершенным производством в данном случае понимают:

- частично готовую продукцию, не прошедшую весь цикл производства;

- бракованные изделия;

- неукомплектованные товары;

- работы и услуги, не принятые заказчиком.

Резервов

Инвентаризации подлежат резервы на оплату отпусков, дополнительных вознаграждений, на ремонт ОС, по сомнительным долгам. Проверяется правильность и обоснованность их создания, выявляются остатки на конец года.

Переоценка

Поскольку инвентаризация розничной торговой точки проводится в ценах продажи, очень важно правильно отразить переоценку. Некорректное отражение этой операции может существенно исказить результаты инвентаризации

Перед изменением цены необходимо провести инвентаризацию всех торговых точек, для которых эта цена используется (вернее, тип цен, к которому относится изменяемая цена).

Проведение инвентаризации перед изменением цены необходимо для того, чтобы правильно отразить продажи с момента последней инвентаризации до момента изменения цены (по старой цене). Если перед изменением цены инвентаризацию не провести, то при очередной инвентаризации будет считаться, что все ТМЦ, проданные с момента последней инвентаризации, были проданы по новой цене.

Заметим, что при переоценке допускается проведение инвентаризации только по тем номенклатурным единицам, для которых изменяется цена.

Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

Документальное оформление

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

Все излишки оприходуют на баланс фирмы по рыночной стоимости, недостачу или порчу имущества переносят на виновных или списывают в пределах норм естественной убыли. Если отсутствует возможность установления виновных, недостачи переносят на счет операционных расходов.

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Создание актов после инвентаризация товаров в 1С 8.3: пошаговая инструкция

Чтобы отразить обнаруженные излишки в товароучетной программе, нажмите на кнопку «Создать на основании» (пиктограмма с зеленой стрелкой) и выберите операцию оприходования.

В строчке «Аналитика хоз. операции» укажите «Оприходование по инвентаризации».

Нажмите кнопку «Заполнить цены» → «По розничным ценам».

Проведите и закройте форму.

Документ для отражения недостачи оформляется по такому же принципу, но только в строке «Аналитика хоз. операции» нужно выбрать «Списание по инвентаризации».

На странице приказа в графе статус поставьте «Пересчет завершен». Нажмите «Провести и закрыть». ПО автоматически переведет вас на страницу с приказами. Ваш документ находится в состоянии «Выполнен».

Это значит, что инвентаризация товара в «1С:Розница» успешно проведена, излишки оприходованы, а недостачи списаны.

Теперь вы можете сформировать отчетность по итогам проверки. Перейдите в раздел «Склад» → «Отчеты по складу» → «Итоги инвентаризации». Откроется окно настроек. Выберите «Расширенный» в поле «Вид» и укажите период, за который нужна информация.

Программа сформирует отчет, где будут указаны:

- товары, по которым обнаружены расхождения;

- объем и сумма пересортицы.

Все акты, созданные в ходе пересчета, можно найти в подразделе «Складские операции».

Доработаем любую ПРОФ-версию 1С так, как вы захотите!

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?