Онлайн-касса для ИП на патенте: кому можно работать без нее?

Для некоторых видов деятельности предпринимателям, применяющим ПСН, необязательно применять ККТ до тех пор, пока они не лишатся права применять патент. Что входит в список исключений? Такие услуги перечислены в п. 2.1 ст. 2 закона № 54-ФЗ:

- ремонт, пошив, чистка обуви;

- пошив одежды;

- услуги фотографа;

- уход за больными людьми и детьми;

- в области дошкольного образования;

- ремонт ювелирных изделий, гравировка;

- распиловка дров, ремонт жилых помещений, сантехнические и электромонтажные работы;

- уборка в жилых помещениях;

- остекление балконов;

- изготовление валенок;

- организация экскурсий;

- ландшафтные работы;

- изготовление сельскохозяйственного инвентаря, услуги в этой области по механизации и агротехнике;

- ремонт игрушек;

- ритуальные услуги.

Правила развозной и разносной розничной торговли в 2020 году

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Размещаются они там по специально разработанной схеме. Схема расположения объектов развозной торговли утверждается местными органами власти – в мэрии городов, администрациях районов и т. д. С этими схемами можно ознакомиться там же или в администрациях рынков и в управляющих компаниях этих рынков.

Фнс предложила ужесточить порядок использования кассовых аппаратов на рынках

Федеральная налоговая служба (ФНС) подготовила поправки в Кодекс об административных правонарушениях и федеральные законы о розничных рынках и контрольно-кассовой технике. Они предусматривают ужесточение правил применения кассовых аппаратов на рынках для противодействия теневого оборота, сообщает РБК со ссылкой на материалы ФНС.

Новые поправки ФНС уже направила Минфину, в пресс-службах обоих ведомств подтвердили совместную работу над законопроектами.

«Практика осуществления государственного контроля за деятельностью на рынках показывает незаинтересованность, а зачастую и сопротивление как арендаторов, так и управляющих рынками компаний процессу легализации рыночной торговли», — следует из материалов к заседанию госкомиссии по противодействию незаконному обороту промышленной продукции, которое состоялось 24 марта. Глава ФНС Даниил Егоров представил на нем предложения службы.

Подготовленным поправками предлагается:

- обязать арендаторов подтверждать наличие ККТ перед заключением договора аренды;

- обязать компании, управляющие рынками, постоянно контролировать наличие ККТ у арендаторов;

- на управляющие рынками компании возложить ответственность за недопуск к торговле лиц, чья деятельность приостановлена;

- привлекать продавцов на рынках к административной ответственности в виде предупреждения в упрощенном порядке;

- сократить перечень случаев, когда контрольно-кассовая техника не может использоваться на рынках.

Центробанк в 2019 году направил президенту Владимиру Путину письмо, в котором раскрыл подробности финансирования серого импорта и перевода средств за рубеж через крупнейшие российские рынки ежемесячным объемом не менее 10 млрд рублей. После этого Путин поручил правительству и ФСБ разобраться с теневым оборотом наличных денежных средств на крупных вещевых и продовольственных рынках, а также решить проблему нелегального перевода денег за границу.

ФНС: 96,2% платившего единый налог бизнеса определилось с альтернативами «вмененке»

Действующий порядок предусматривает расчеты с покупателями без применения кассовых аппаратов при торговле на розничных рынках и ярмарках, а также в выставочных комплексах при условии, что это открытое помещение внутри крытого.

Обязательно использование касс для торговцев непродовольственной продукцией из списка, утвержденного правительством. В него включены большая часть одежды, изделия из кожи, резиновые и медицинские изделия, ковры, автотранспорт, мебель и т.д.

, всего в перечне 17 товарных категорий.

Как рассказали изданию в пресс-службе ФНС, предложенные поправки разрабатывались совместно с Минфином и необходимы, чтобы реализовать положения уже существующих норм.

В пресс-службе Минфина добавили, что границы применения контрольно-кассовой техники в отношении розничных рынков четко не регламентированы законом, а недобросовестные арендаторы торговых мест на рынках мимикрируют под «льготные» категории, чтобы не использовать кассы.

Новые правила применения ККТ на рынках с 2022 года

Если законопроект будет принят в существующем виде без изменений, то значительно сократится перечень видов деятельности, при которых можно не применять ККТ на розничном рынке.

Работать на рынках и ярмарках без ККТ смогут только организации и предприниматели, которые платят единый сельскохозяйственный налог

Важное условие: общая площадь торгового места (с учетом места для хранения) у таких ООО и ИП не должна превышать 15 кв. метров

Обязанности по проверке наличия кассы, ее регистрации и правил применения планируют переложить на компании, управляющие розничными рынками. Именно с ними продавцы заключают договор на аренду торгового места, а значит, уже на этом этапе можно выявлять нарушителей. При заключении договора о предоставлении торгового места продавец должен будет предъявить копию карточки регистрации контрольно-кассовой техники.

Администрация рынка каждый месяц до открытия торговых площадей должна проверить факт наличия кассы и ее регистрацию. Если предприниматель или организация заявляет, что имеет право не использовать ККТ, так как является плательщиком единого сельскохозяйственного налога, управляющий рынком также должен проверить эту информацию.

Если продавец нарушает требования законодательства, администрация уведомляет его об этом и запрещает вести торговлю на рынке до момента устранения нарушения. Если в течение 15 дней продавец не зарегистрирует ККТ, управляющая компания должна в одностороннем порядке расторгнуть с ним договор о предоставлении торгового места.

Где можно приобрести ККМ

При покупке новой ККМ следует учесть, что она должна:

- иметь заводской номер;

- числится в реестре ФНС.

Обратиться за покупкой необходимо в городские специализированные магазины, продающие кассовое оборудование. Выбор конкретной модели зависит от того, каков тип бизнеса и его размер. Необходимо учитывать такие параметры:

- Пропускная способность. Когда количество клиентов за день не превышает 100 человек, разумно остановить выбор на небольшой кассе – ЭВОТОР или Меркурий 115Ф. Клиентов больше? Тогда подойдет АТОЛ FPrint 22ПТК, Вики Тауэр Ф или ШТРИХ М 01Ф.

- Автономность. Для выездной торговли на ярмарки и выставки подходят переносные мобильные модели – Искра МК 35Ф, Пионер 114Ф, Штрих Мпей Ф.

- Дополнительные возможности, функциональность, дизайн. Стоит оценить внешний вид ККМ, способ ее подключения к интернету, проверить наличие автоотрезчика чеков.

- Цена. Для малого бизнеса подходят модели, стоимость которых не превышает 20 тыс. руб.:

- Меркурий 115Ф 15 900 руб.;

- ЭЛВЕС 16 490,00;

- АТОЛ 90Ф 17 300,00.

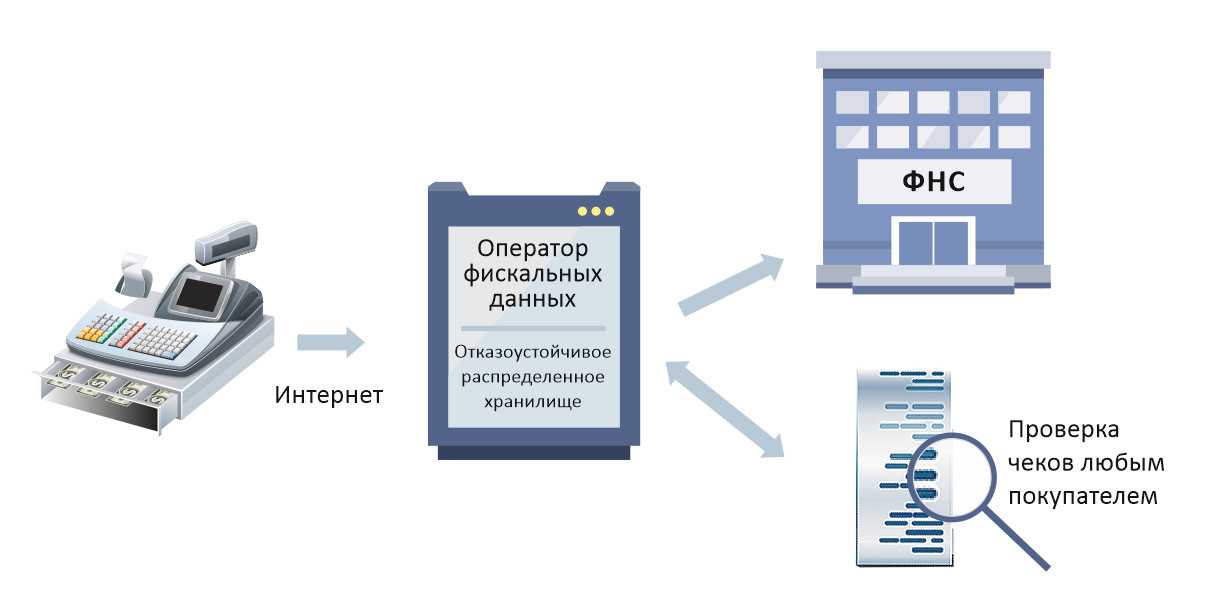

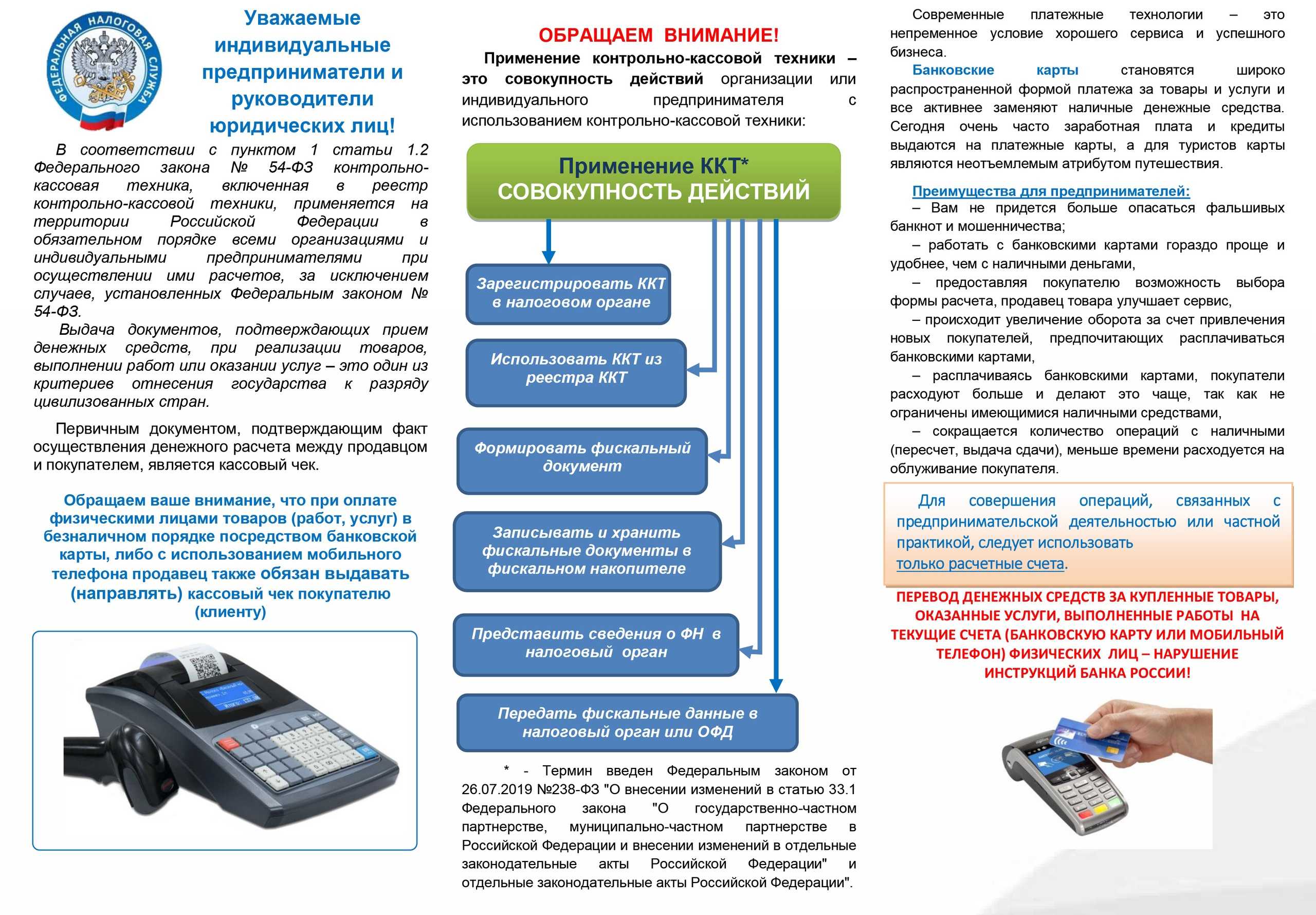

Что говорит нам 54-ФЗ?

Применение контрольно-кассовой техники регулируется Законом от 22 мая 2003 года «О применении контрольно-кассовой техники» (54-ФЗ). В статье 1.2 четко прописана обязанность продавца предоставить покупателю документ, подтверждающий расчет (кассовый чек). Это требование распространяется как на наличные платежи, так и на платежи с помощью электронных средств (например, карт или Системы быстрых платежей). Таким образом, для всех торговых предприятий, на которых в настоящее время распространяется действие Закона 54-ФЗ — они обязаны ли они выдавать чек при оплате картой.

ВАЖНО! Если у компании есть онлайн-касса, но она давно не используется, это повод для налоговых органов начать проверку. С 1 января 2023 отменен мораторий на проверку бизнеса

Надзорные ведомства долго ждали этого момента. Поэтому рекомендуем вам соблюдать кассовое законодательство во избежание ответственности.

Некоторые организации и индивидуальные предприниматели сохраняют возможность работать без кассового аппарата, выдавая бланки строгой отчетности.

В зависимости от того, производится ли оплата банковской картой на терминале или в интернете, кассовый чек должен быть выдан на бумажном носителе или в электронном виде. Для отправки последнего предпринимателю необходимо заранее знать адрес электронной почты или номер мобильного телефона покупателя. Если личных данных клиента не будет, это считается нарушением порядка применения кассовых аппаратов, по которому ФНС налагает на магазин штраф в соответствии с частью 4 статьи 14.5 КоАП РФ (письмо ФНС № АБ-4-20/11987 от 25 августа 2021 года).

Мнимые расчёты. Это несуществующие операции, в том числе расчёты по несуществующим обязательствам, которых на самом деле не было.

Например, мы пробили по кассе продажу автомобиля, но деньги на самом деле не получили. Или получили, но автомобиль на самом деле не продали. Такие расчёты по кассе пробивать запрещено.

Притворные расчёты. Это операции, которые провели, чтобы прикрыть какие-то другие операции. Допустим, мы пробили продажу автомобиля через кассу, а на самом деле под видом автомобиля был самолёт.

По каким признакам и как именно будут определять притворность и мнимость, только предстоит определить налоговой. Какое будет наказание, тоже неясно. Ждём разъяснений.

Претензии со стороны контролирующих органов могут обуславливаться различными обстоятельствами. Помимо уже упомянутого технического несоответствия оборудования, рассматриваются также следующие правонарушения:

- Несоблюдение регламента первичной и повторной регистрации, включая ограничения по срокам. Влечет за собой предупреждение либо взыскание на сумму до 3 000 (для организаций — до 10 000 рублей).

- Непредставление или несвоевременное предоставление информации и документации, запрашиваемой представителями налоговой службы. Предусматривает аналогичные санкции.

- Продажа без чека — ответственность за неприменение ККТ в виде штрафа для ИП и должностных лиц доходит до двух, для юридических субъектов — до десяти тысяч руб. за каждый выявленный случай.

Стоит отметить, что сам по себе факт наказания не является основанием для освобождения виновника от обязательства по исправлению нарушений. В соответствии с законом срок давности для привлечения равен одному году — отправной датой для отсчета периода определяется день фактического совершения проступка, а при рассмотрении дел, связанных с длящимися правонарушениями — момент выявления контролирующими органами.

На что обратить внимание в случае отказа от применения ККТ на законных основаниях

Есть ряд принципиальных моментов, на которые следует обратить внимание предпринимателю, не готовому применять ККТ и при этом желающему воспользоваться тем или иным законным основанием для отказа от применения онлайн-касс. Так, нужно иметь в виду, что:

- Условия неприменения (неприменения по желанию) ККТ, установленные Законом № 54-ФЗ в полной мере распространяются на ИП без работников.

Сейчас в Законе № 54-ФЗ нет никаких особых условий для таких ИП в части выполнения обязательств по использованию онлайн-касс. Наличие штата и его размер (влияющий, например, на отнесение ИП к категории малых предприятий) значения не имеют при определении обязательства по применению (или, наоборот, оснований для неприменения) ККТ.

- Спецрежим НПД, при котором уплачивается налог на профессиональный доход — то есть, система для самозанятых, не совместим ни с какими другими налоговыми режимами ИП.

Это следует из положений п. 7 ч. 2 ст. 4 Закона № 422-ФЗ. Таким образом, самозанятому нельзя часть выручки учитывать на НПД (не используя онлайн-кассу), а часть — на иных режимах, поскольку эти режимы нельзя применять в принципе.

- Самозанятый в общем случае не может быть посредником (или иным агентом) — не использующим ККТ, другого физического или юридического лица при расчетах за товары.

Это следует из положений п. 5 ч. 2 ст. 4 Закона № 422-ФЗ. В теории могла бы работать схема: самозанятый как ИП на НПД принимает оплату за расчетный счет, а затем переводит ее партнеру на его счет (фактическому продавцу). По закону ККТ использовать в рамках данного механизма расчетов не требуется. Однако, нарушается одной из определенных Законом № 422-ФЗ обязательных условий для применения НПД.

Указанное правило имеет исключение. Посредник может работать как самозанятый, но только при соблюдении двух условий:

- если сам будет заниматься доставкой товаров от фактического продавца потребителю;

- если будет использовать онлайн-кассу, зарегистрированную на фактического продавца (п. 6 ч. 2 ст. 4 Закона № 422-ФЗ).

Таким образом, самозанятый не сможет быть посредником при расчетах даже при наличии записанной на фактического продавца ККТ: нужно, чтобы он вручал товары конечному потребителю. Но даже при законном задействовании посреднической опции при доставке товаров онлайн-касса, так или иначе, используется в расчетах.

- ИП и физлица не вправе работать как самозанятые, если они осуществляют перепродажу товаров.

Это следует из положений п. 2 ч. 2 ст. 4 Закона № 422-ФЗ. Данная норма блокирует еще одну, в теории, рабочую схему — когда самозанятый «выкупает» у фактического продавца товар — без ККТ, а затем перепродает его конечному потребителю.

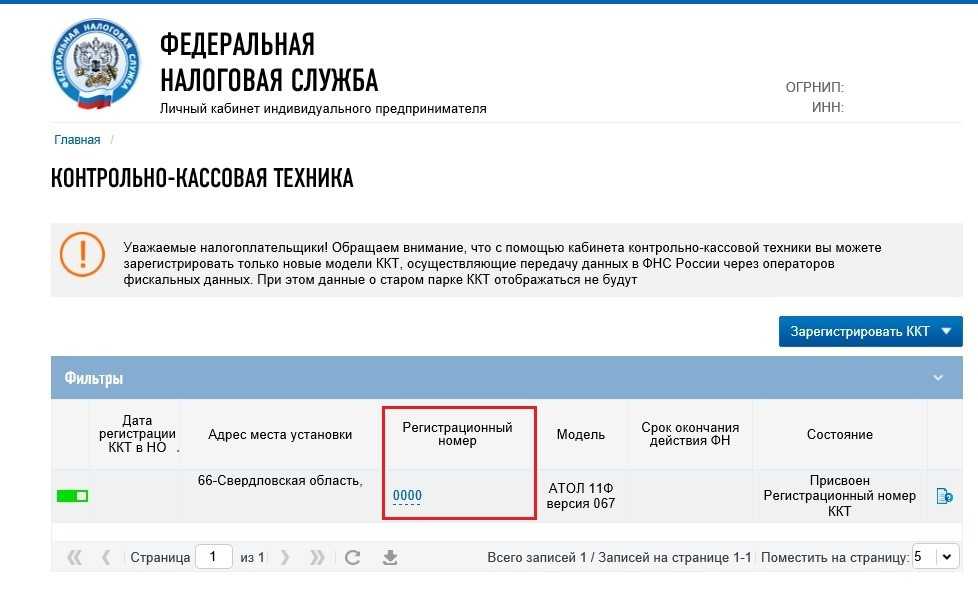

В чем нововведения при работе с кабинетом ККТ в налоговой инспекции

Начиная с марта 2022 года будет введен в эксплуатацию обновленный порядок по ведению кабинета ККТ. Так, подобные изменения были внесены еще в 2021 году со стороны Федеральной налоговой службы.

Ознакомившись с данным порядком, можно выделить ряд нововведений:

- Правила по организации доступа компаний и индивидуальных предпринимателей к кабинету;

- Состав документации в электронном формате, который используются для размещения в кабинете сотрудниками налоговой службы;

- Документация, которая подается в электронном формате со стороны организации или индивидуального предпринимателя;

- Срок по обмену информацией между налоговыми органами и компаний (индивидуальным предпринимателем).

Права инспекторов ФНС в ходе проверки

Проверяющие вправе:

- Иметь беспрепятственный доступ ко всему оборудованию и программно-аппаратным комплексам, применяемым при обработке платежей.

- Запрашивать дополнительную информацию об используемой технике.

- Проверять документы кассы и договоры с операторами фискальных данных.

- Проверять регистрацию ККТ и наличие на нее технической документации.

- Предписывать устранение выявленных нарушений.

- Привлекать к ответственности сотрудников и руководителя предприятия.

Работники предприятия не вправе чинить инспекторам какие-либо препятствия в ходе проверки. Лучшим вариантом их реакции на действия проверяющих будет немедленное устранение выявленных недостатков.

Рейтинг 3 популярных вопросов

Вопрос №1. Нужно ли оформление ЭЦП при работе на онлайн-кассах?

Без ЭЦП невозможно заключить соглашение с ОФД. Дальнейшее сотрудничество с налоговой и повседневная работа с покупателями также нуждается в наличии подписи. Поэтому оформлять ее необходимо в обязательном порядке.

Вопрос №2. Существует ли возможность получения налогового вычета?

Когда предприниматель покупает ККМ не ранее 2024 года, к тому же является ИП или работает на патенте, ЕНВД, он получает право на вычет. Но есть еще одно условие – раньше коммерсант не использовал ККТ в процессе торговли на рынке.

Вопрос №3. Где можно ознакомиться с реестром онлайн-касс?

Эту информацию легко найти на сайте ФНС в специальном разделе, который так и называется: «Реестр ККТ».

Новая кассовая техника постепенно вводится во все предприятия розничной торговли. Ее применение не обходит стороной и рынки. Значительная часть торговых точек, расположенных на них, также должна запускать в работу современные ККМ.

Какое выбрать оборудование для работы на открытых торговых точках

Для ведения торговли на рыночной территории подойдёт надёжная техника переносного типа. Устройства компактные, качественные и удобные. Их легко переносить для обслуживания покупателей в любом месте. Аппараты мобильные, лёгкие и способны решать важные задачи.

Онлайн кассы на открытых рынках должны соответствовать требованиям:

- Малые габариты.

- Небольшой вес.

- Наличие выхода в интернет для передачи информации оператору фискальных данных и налоговой службе. Подключиться к всемирной сети можно посредством Wi-Fi.

- Автономная работа от аккумулятора.

- Выполнение всех важных функций.

- Слаженная и стабильная работа на улице при отрицательных температурах.

Если хотите купить надёжную кассовую технику для торговли на ярмарке, обратите внимание на следующие модели:

- ПТК «MSPOS-К».

- Эвотор Смарт-терминал.

- Меркурий 130Ф.

- Меркурий 180Ф.

- Пионер 114Ф.

- АТОЛ 90Ф.

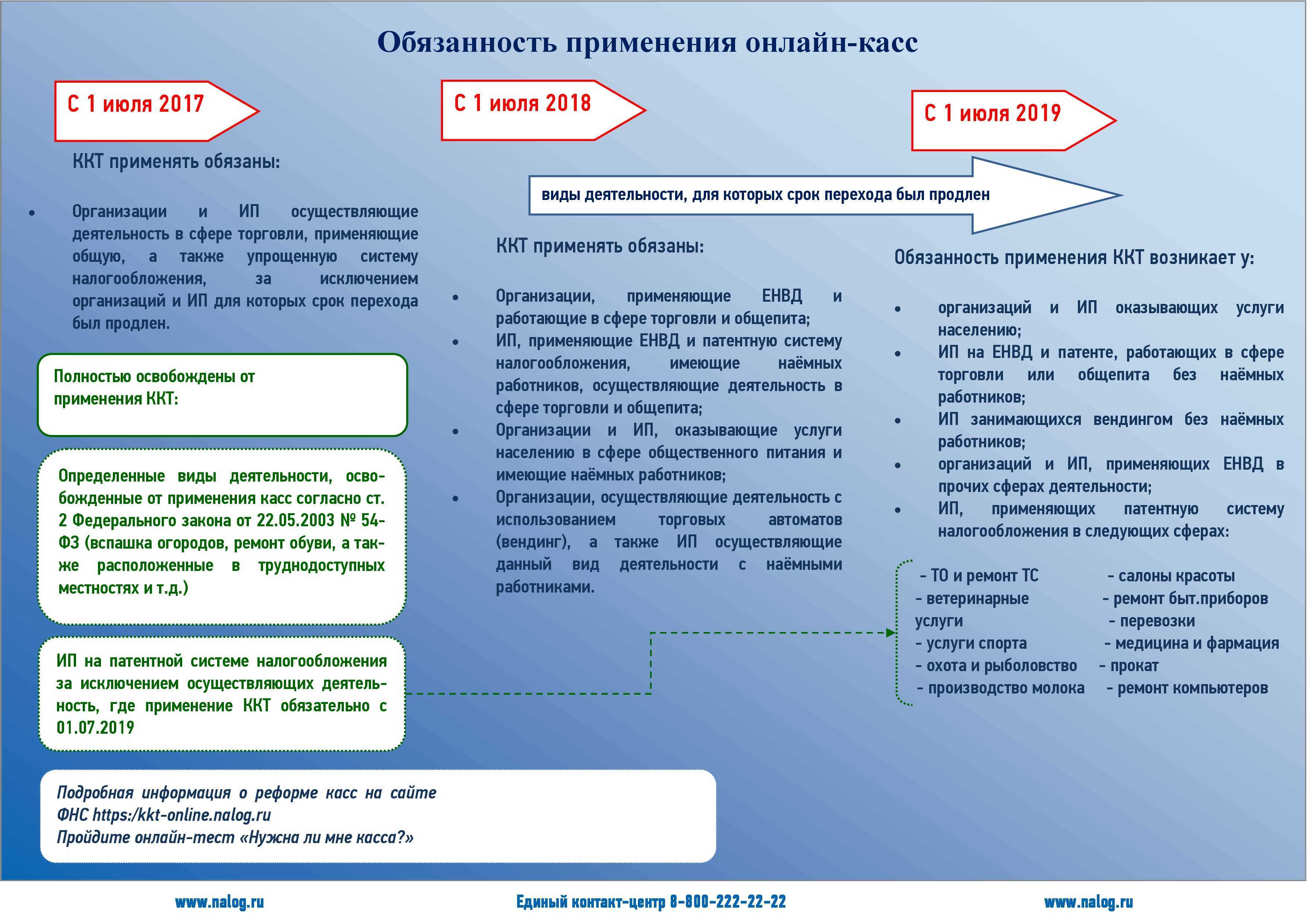

Торговля на рыночной территории представителям малого бизнеса без ККМ разрешалась до 01.06.2018. По окончании этого срока индивидуальные предприниматели обязаны пользоваться ККТ-онлайн при торговле на ярмарках и выставочных комплексах. Это установлено Федеральным законом РФ №54. В противном случае на юридических лиц и ИП налагаются административные штрафы. Для продажи товаров на улице есть специальные мобильные кассовые аппараты, которые функционируют без подключения к электричеству – от аккумулятора и выдерживают минусовые температуры.

Категории ИП, на которые распространятся отсрочки

Без кассы до начала июля 2023-го смогут работать не все индивидуальные предприниматели. Отсрочка действует только для ИП, которые не имеют наёмных сотрудников и либо выполняют определённые работы или россиянам оказывают услуги, либо реализуют продукцию, изготовленную собственноручно.

Главным условием использования отсрочки на установку онлайн-кассы является полное отсутствие наёмных сотрудников. И если ИП нанимает рабочего, то он в течение тридцати дней обязуется установить необходимую контрольно-кассовую технику и подключить её, начав передачу информации о перемещениях финансов в ФНС.

Но в законодательстве указывается, что под наймом сотрудников понимается заключение с ними трудовых договоров. То есть формально если документ будет носить гражданско-правовой характер (к такой категории относятся соглашения о платном оказании разовых услуг или о подряде), то кассу типа онлайн можно будет не использовать. Но если сотрудники Федеральной налоговой службы заметят подвох и выявят попытку обойти закон, то они могут подать в суд на ИП и по решению судебного органа переквалифицировать гражданско-правовой договор в трудовой, обязав бизнесмена к установке ККТ.

На какие напитки распространяются новые требования

Для целей соблюдения продавцами новых правил применения ККТ, сахаросодержащими напитками признаются изготовленные и упакованные в тару напитки (кроме изготовленных и упакованных заведениями общественного питания), в состав которых входит сахар или его заменители и количество углеводов в пищевой ценности которых составляет более 5 граммов на 100 мл напитка. Объемная доля этилового спирта в указанных напитках не должна превышать 1,2% включительно. Если напиток отвечает указанным признакам, его реализация с 1 июля 2023 года будет происходить по новым правилам.

Новые требования не распространяются на продажу следующих напитков (новый п. 3 ст. 181 НК РФ):

- специализированной пищевой продукции, прошедшей государственную регистрацию;

- виноградного, пивного, плодового, медового сусла;

- квасов с содержанием этилового спирта до 1,2 процента включительно;

- соков и сокосодержащих напитков;

- нектаров, морсов, сиропов;

- молока и молочной продукции;

- киселей и напитков на растительной основе, произведенных из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса или продуктов их переработки.

Все перечисленные напитки не будут считаться сахаросодержащими, и при их продаже в кассовых чеках не нужно указывать на реализацию подакцизного товара. Соответственно, реализация этих напитков не потребует перерегистрации и перенастройки используемых кассовых аппаратов.

Нужна ли касса для продажи на рынках излишков сельхозпродукции из личного хозяйства

Мелкие огородники с нерегулярными торговыми операциями могут не волноваться — для такой деятельности, которая ещё не рассматривается как коммерческая, кассовое оборудование пока не требуется. Согласно действующим законам подобная торговля не облагается налогами. Излишки от собственного хозяйства реализовывать на рынке можно без специального кассового оборудования. Это касается продуктов растениеводства и животноводства, причем продукты можно продавать в натуральном виде и в переработанном, например, в виде варенья или сухофруктов.

Чтобы обезопасить себя от возможных неправомерных требований налоговых органов, таким продавцам нужно получить в местной администрации справку, в которой должно быть написано, что данное подсобное хозяйство на самом деле существует. Также в справке обязательно следует указать размер хозяйства: он не должен. быть больше 0,5 гектара. А ещё в вашем хозяйстве не должно быть наёмных работников.

Обратите внимание, что налоговые органы могут признать вашу деятельность предпринимательской, если вы совершаете регулярные сделки с частными лицами и организациями. В таком случае лучше зарегистрироваться как самозанятый

Всё, что выращено в собственном саду или на огороде, можно продавать без кассы. Разрешено продавать излишки молока от своих животных и яиц от собственной домашней птицы. Если же площадь участка больше половины гектара или вы получаете доход более 2,4 миллиона рублей за год, то настало время пройти госрегистрацию и официально стать предпринимателем. Хозяйство такого размера по закону становится фермерским и подлежит обложению налогами. Всю торговлю нужно будет проводить через онлайн-кассу.

Чем можно торговать на рынке без использования новых ККТ

Согласно обновлённым условиям, онлайн касса на рынке не потребуется при осуществлении следующих видов деятельности:

- Продажа безалкогольных напитков и мороженого.

- Оказание услуг по ремонту обуви или одежды.

- Работа в аптечном пункте при медучреждении в сёлах и деревнях, в которых других аптек нет.

- Продажа молока на розлив.

- Изготовление и ремонт ключей.

- Реализация сезонных фруктов и овощей вне павильонов.

- Продажа журналов и газет в ларьках и крытых киосках.

Закон разрешает вести торговлю без онлайн кассы, если человек реализует изделия ручной работы: картины, нарисованные собственноручно, и аналогичную продукцию.

Важно! До 1 июля 2018 года организации, действующие по системе налогообложения ЕНВД и индивидуальные предприниматели, которым выдали патент, могли вести торговлю без онлайн касс. Обязательным условием было выдача покупателю чека, подтверждающего оплату.

Новые основания для проведения внеплановых проверок

К числу индикаторов риска, которые послужат основанием для проведения внеплановой проверки ККТ, с 17 июля 2023 года отнесены:

- отсутствие у пользователя ККТ в течение 60 календарных дней сформированных кассовых чеков при наличии зарегистрированной онлайн-кассы;

- доля кассовых чеков коррекции (бланков строгой отчетности коррекции) составляет 30% и более от общего количества фискальных документов, сформированных в течение 30 календарных дней;

- доля кассовых чеков с признаком расчета «Возврат прихода» составляет 30% и более от общего количества кассовых чеков с признаком расчета «Приход», сформированных в течение 30 календарных дней.

Что касается последнего индикатора риска, то налоговики не смогут его применять в отношении кассовых чеков, сформированных пользователями ККТ, оказывающими услуги ломбардов. Ломбардам не грозит проверка при наличии у них в течение 30 дней 30% чеков с возвратом прихода. Во всех других случаях, если налоговики выявят любой из перечисленных выше признаков или их совокупность, они смогут провести в отношении пользователя ККТ внеплановую проверку (п. 26 постановления Правительства РФ от 28.02.2022 № 272).

Административная ответственность за неприменение ККТ

Если владелец бизнеса или его сотрудники нарушают нормы 54-ФЗ, им грозит административная ответственность. Причем размеры взысканий за отсутствие онлайн-кассы и неприменение ККТ разные. Несоблюдение требований законодательства в этой части регулируется ст. 14.5 КоАП РФ. Так, предприниматели могут быть оштрафованы в следующих ситуациях:

- использование ККТ без учета требований ФНС;

- отсутствие цифровой онлайн-кассы;

- неприменение контрольно-кассовой техники;

- непредоставление чека клиенту в том числе и электронного;

- другие ситуации неправильного использования кассовой техники.

Штрафы за отсутствие и неприменение онлайн-касс в 2023 году

Наиболее распространенные нарушения при работе с кассовыми аппаратами связаны с неиспользованием ККТ и не выдачей кассового чека.

Согласно действующему законодательству, в 2023 году размеры штрафов за непробитые чеки установлены частью 2 статьи 14.5 КоАП:

- для юрлиц – от 3/4 до 1 размера от суммы сделки без чека, но не менее 30 000 руб.;

- для ИП – от 1/4 до 1/2 от суммы сделки без чека, но не менее 10 000 руб.;

- для должностных лиц ООО – от 1/4 до 1/2 от суммы сделки без чека, но не менее 10 000 руб.

При этом для отдельных категорий предпринимателей, кому нужно купить онлайн кассу, предусмотрены пониженные штрафы. К данной категории относятся, например, социально ориентированные НКО или малые предприятия. В данном случае штраф составит от 3/8 до 1/2 от суммы сделки без ККМ, но не менее 15 000 руб. Также административная ответственность может быть заменена на предупреждение. Однако только в том случае, если организация, кому нужно купить онлайн кассу, нарушила действующее законодательство впервые и своевременно устранила все нарушения.

Если же нарушение совершено не впервые, а сумма расчета без ККМ превышает 1 млн рублей, тех, кому нужно купить онлайн кассу ждет повышенный штраф:

- для должностных лиц – дисквалификация на срок от одного года до двух лет;

- для юридических лиц и ИП – приостановка коммерческой деятельности на срок до 90 суток (ч. 3 ст. 14.5 КоАП).

Избежать штрафных санкций в 2023 году можно в том случае, если тот, кому нужно купить онлайн кассу, самостоятельно оформит и вовремя направит в налоговую службу чек коррекции. При этом документ должен содержать полную информацию о том, при каких расчетах, когда и за что не был оформлен кассовый чек (письмо ФНС от 23.03.2021 № АБ-4-20/3755@). Кроме того, согласно письму ФНС Рот 23.03.2021 № АБ-4-20/3755@ чек коррекции должен помимо основных обязательных реквизитов содержать реквизиты расчета, осуществленного без кассового аппарата. Рекомендуется также направить в ФНС вместе с чеком коррекции объяснительное письмо.

За не выданный чек, согласно части 6 статьи 14.5 КоАП установлены следующие виды ответственности:

- Для юрлиц – 10 000 руб.;

- Для должностных лиц (руководителя, его заместителя) – 2000 руб.

Следует отметить, что при выявлении нарушений со стороны юридического лица, кому нужно купить онлайн кассу, наказанию могут подвергнуться несколько должностных лиц. Об этом говорится в письме Минфина от 30.03.2005 № 03-02-07/1-83, а также подтверждается судебной практикой (например, постановления ФАС Московского округа от 14.07.2005 № КА-А40/6231-05, Дальневосточного округа от 17.05.2005 № Ф03-А16/05-2/984 и пр.).

Поводом для проведения проверки может стать обращение со стороны потребителя. Однако в качестве основания для вынесения штрафа тем, кому нужно купить онлайн кассу, его недостаточно. Согласно законодательству, потребуется доказать, что оформление сделки с клиентом проходило без использования ККМ. Об этом говорится в письме ФНС от 11.10.2019 № ЕД-3-20/8924.