Материальные льготы для учителей

Помимо преподавания учителя могут взять классное руководство. За это им полагается ежемесячная надбавка к зарплате — 5 тыс. рублей. Эта сумма не зависит от стажа или специальности учителя. Однако один учитель может взять в классное руководство только два класса.

В некоторых регионах к федеральной выплате дополнительно выплачивают свои стимулирующие выплаты. В Краснодарском крае надбавка за класс составляет 4 900 рублей, итого — 9 900 рублей в месяц. В Москве за класс из 25 человек доплачивают 12 500 рублей, итого — 17 500 рублей. Если учеников больше, то московским педагогам увеличивают сумму надбавку на 500 рублей за каждого ученика.

Учителя со званием «Заслуженный учитель РФ» получают федеральную доплату в 15% от оклада. Есть также региональные звания, их финансируют местные бюджеты, поэтому в них система поощрения разная. Например, в Москве учителя, награжденные званием «Заслуженный учитель города Москвы» получает единовременно 300 тыс. рублей, а в Свердловской области единовременно выплачивают 30 тыс. рублей, а далее ежемесячно доплачивают по 1 тыс. рублей.

Остальные надбавки зависят от ситуации на местах. Все учителя получают надбавку к заработной плате за категорию, которая присваивается по итогам аттестации педагогического работника. В среднем по стране такие показатели:

- за первую квалификационную категорию учителю доплачивают 15–25% от оклада;

- за высшую категорию — 25–35%.

Такие выплаты получают не в первый год работы, а после выслуги лет в одной школе. Обычно этот срок составляет 2 года.

Дополнительно от 10% до 30% от оклада получают учителя с учеными степенями. Чем выше научная степень, тем больше надбавка: меньше всего получают педагоги с законченной аспирантурой, а больше всего — доктора наук с профессорской должностью.

Земский учитель

Для сельских учителей работает отдельная программа поддержки. Все педагоги в селах и деревнях получают компенсацию в 1 200 рублей в месяц

Приехал специалист или уже давно живет в населенном пункте — неважно, выплату он все равно должен получать

В 2020 году стартовала программа «Земский учитель». Она нужна, чтобы привлечь педагогов в малонаселенные города, села и деревни. Сейчас приезжающим туда педагогам выплачивают единоразово по 1 млн рублей, а на Дальнем Востоке — по 2 млн. Это касается сельских населенных пунктов, рабочих поселков, поселков городского типа, также городов, где численность населения составляет до 50 тыс. человек.

С 2024 года выплату увеличат до 2 млн рублей для тех учителей, которые переедут работать в приграничные районы.

Но переехать можно только на определенные территории. Вот они:

- Ахтынский и Магарамкентский районы Дагестана;

- Карачаевский район в Карачаево-Черкесской Республике;

- Муезерский район в Карелии;

- Владикавказ;

- Алтайский край;

- Астраханская область;

- Волгоградская область;

- Калининградская область;

- Курганская область;

- Новосибирская область;

- Омская область;

- Оренбургская область;

- Челябинская область;

- Смоленская область.

Но по программе учитель также берет на себя дополнительные обязанности. На новом рабочем месте проработать не менее 5 лет. Менять школу нельзя.

Выплаты за успехи учеников

Дополнительные стимулирующие выплаты также положены за успехи учеников, а также достигать личных профессиональных успехов. Все это может принести дополнительный доход до 30% от оклада для стимулирующих выплат и даже до 200% от заработной платы в случае компенсационных выплат.

Например, во многих регионах педагогам, у которых выпустили ученики, сдавшие ЕГЭ на 100 баллов, получают единовременно по 100 тыс. рублей. В некоторых регионах эта премия за всех учеников, а в Подмосковье, например, это плата за всех учеников. К примеру, если у учителя будет 3 стобалльника, значит, он получит 300 тыс. рублей.

Мероприятия

Работа бухгалтера на маркетплейсах: от договора и ЛК до учета товара

Дата проведения: 24 июля, понедельник

Как отвечать на требования ИФНС о представлении документов

Дата проведения: 24 июля, понедельник

Как начать работу с МЧД в сервисах ЭДО

Дата проведения: 25 июля, вторник

Как бухгалтеру навести порядок в личных финансах и создать личный капитал

Дата проведения: 25 июля, вторник

Налоговый мониторинг – актуальные вопросы и сложности подготовки к переходу

Дата проведения: 26 июля, среда

Блокировка счетов. Что нужно знать о 115-ФЗ

Дата проведения: 26 июля, среда

Автоматизация торговли: как правильно выбрать программу 1С

Дата проведения: 27 июля, четверг

Алгоритм действий, если ФНС интересуется вашими самозанятыми

Дата проведения: 27 июля, четверг

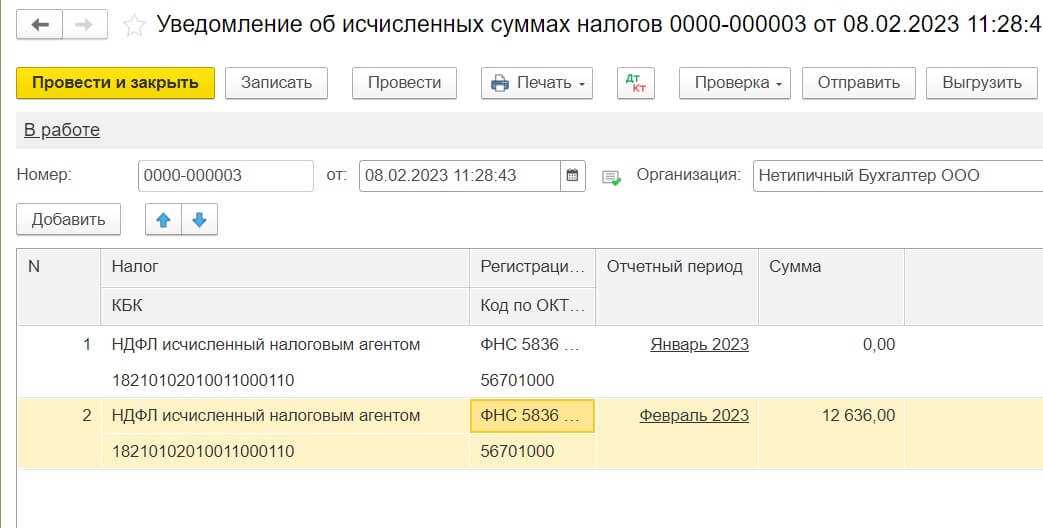

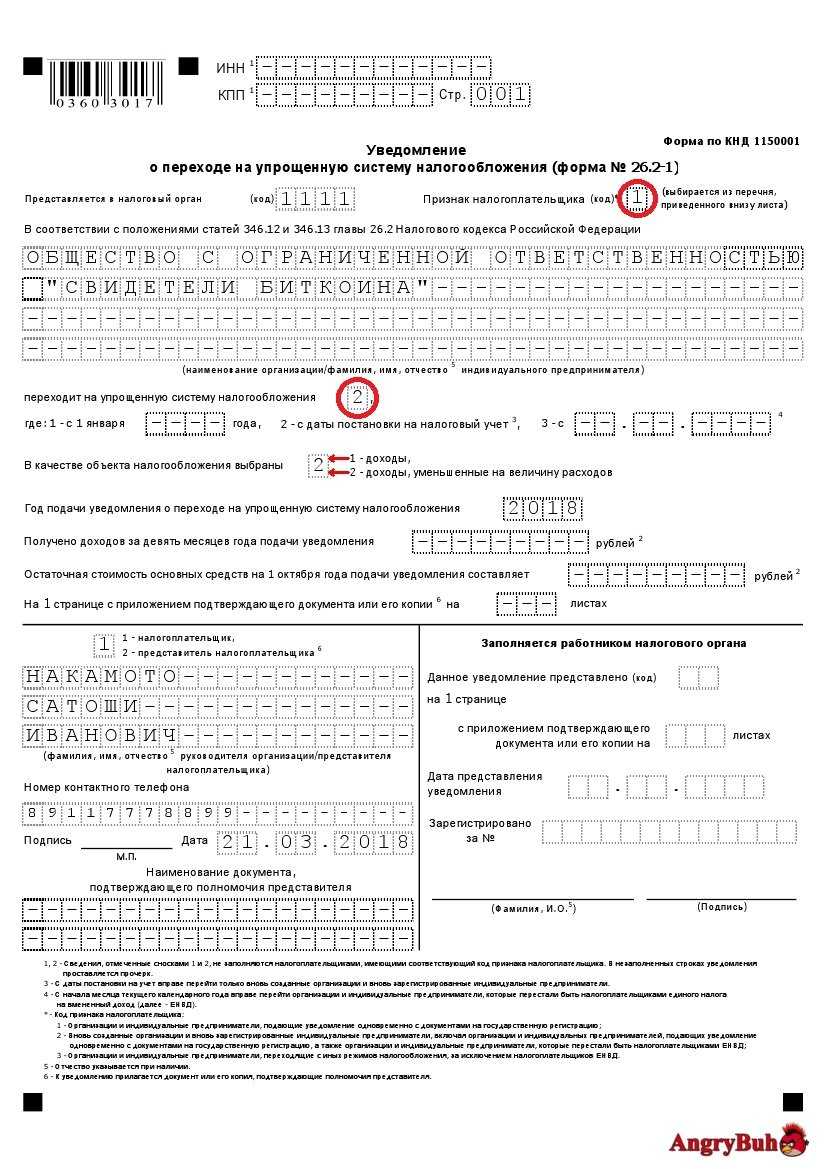

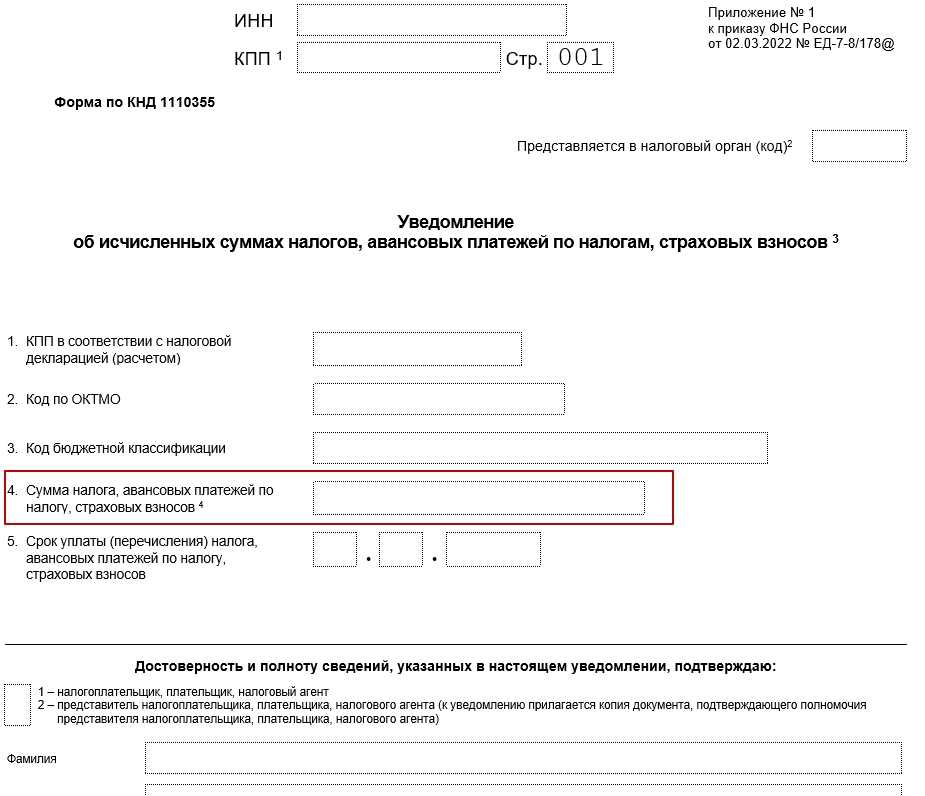

Уведомления с отрицательными значениями

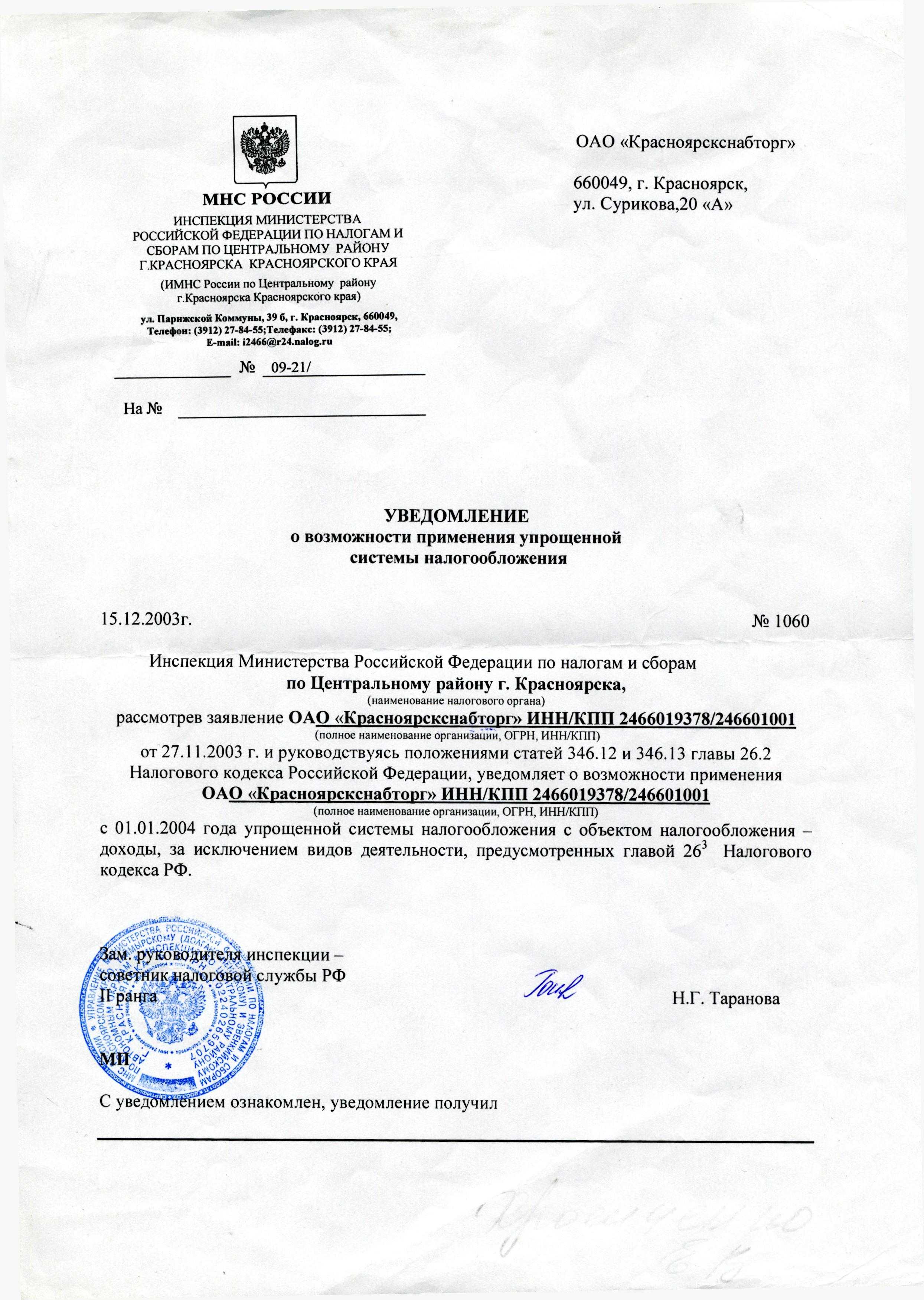

В соответствии с поправками организации и ИП смогут представлять в налоговые органы уведомления об исчисленных суммах налогов с отрицательными значениями, в которых сумма налога заявляется к уменьшению. Данная возможность актуальна для компаний, уплачивающих авансовые платежи по тем или иным налогам, в частности, для организаций и ИП на УСН. Ранее указанные плательщики столкнулись с невозможностью отражения в уведомлениях налога к уменьшению в случаях, когда сумма авансового платежа по УСН в отчетном периоде исчислена в меньшем размере, чем суммы авансов в предшествующих кварталах. Принятые поправки устраняют данный пробел.

По новым правилам в уведомлениях об исчисленных налогов разрешается указывать отрицательные показатели исчисленных сумм. Отрицательное уведомление в инспекцию можно будет представить, если сумма авансового платежа, рассчитанная нарастающим итогом с начала года, окажется меньше суммы авансового платежа по налогу, рассчитанной за предыдущий отчетный период (новый абз. 5 п. 9 ст. 58 НК РФ).

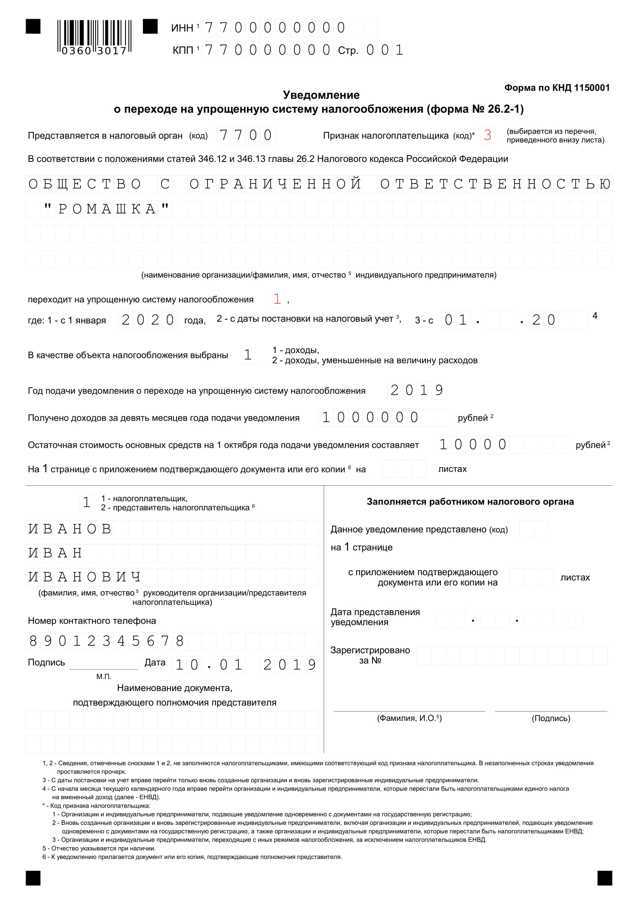

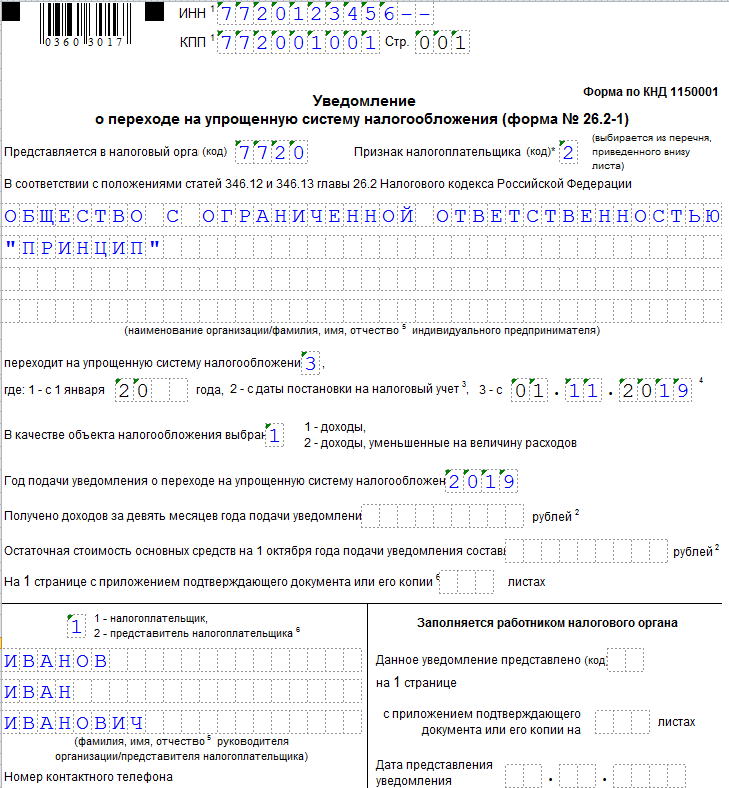

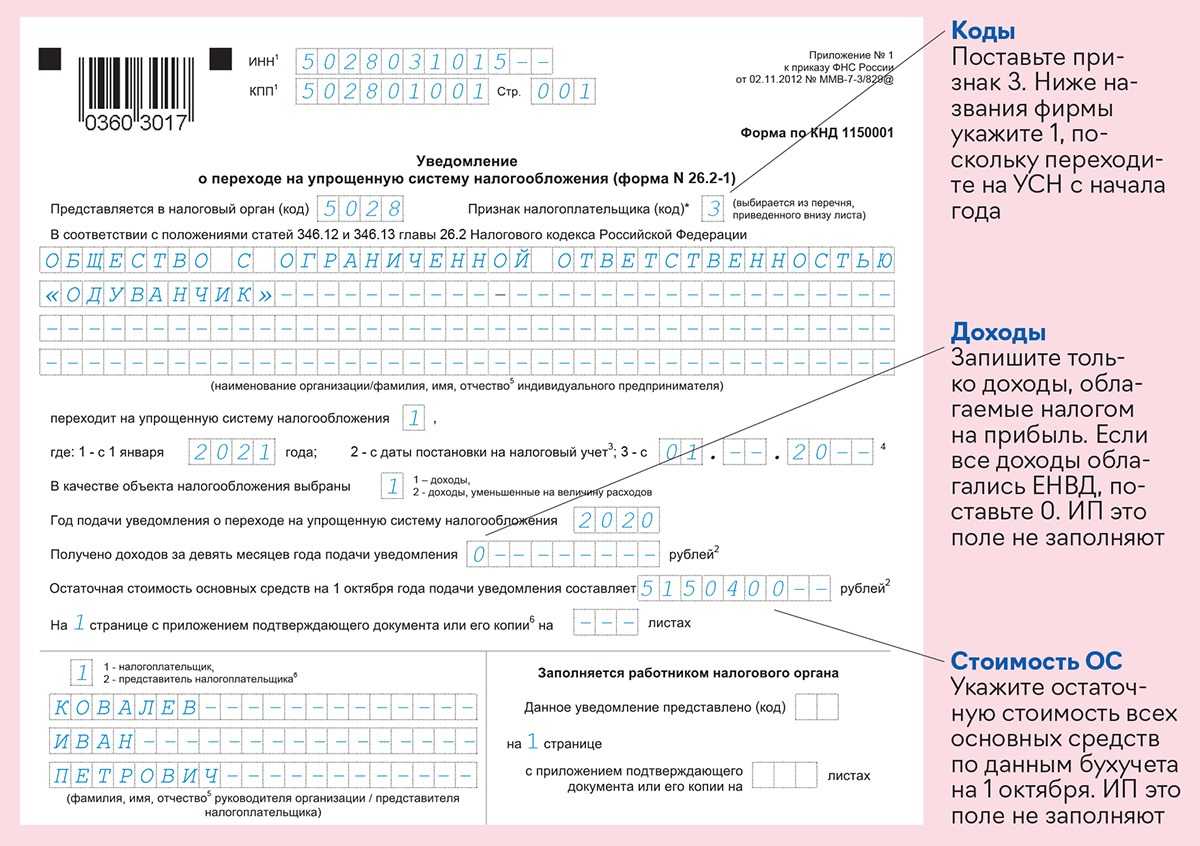

Как правильно заполнить уведомление с суммой налога к уменьшению применительно к единому налогу по УСН, ранее разъяснила ФНС в письме от 10.07.2023 № СД-4-3/8716@. Здесь налоговики отметили, что в отрицательном уведомлении в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» нужно указать сумму авансового платежа к уменьшению со знаком «минус».

При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные в предшествующих отчетных периодах суммы авансовых платежей по УСН, подлежащих уплате.

Информация Федеральной налоговой службы от 18 июля 2023 г.“Налогоплательщики на УСН вправе подавать уведомления об исчисленных налогах с отрицательными значениями”

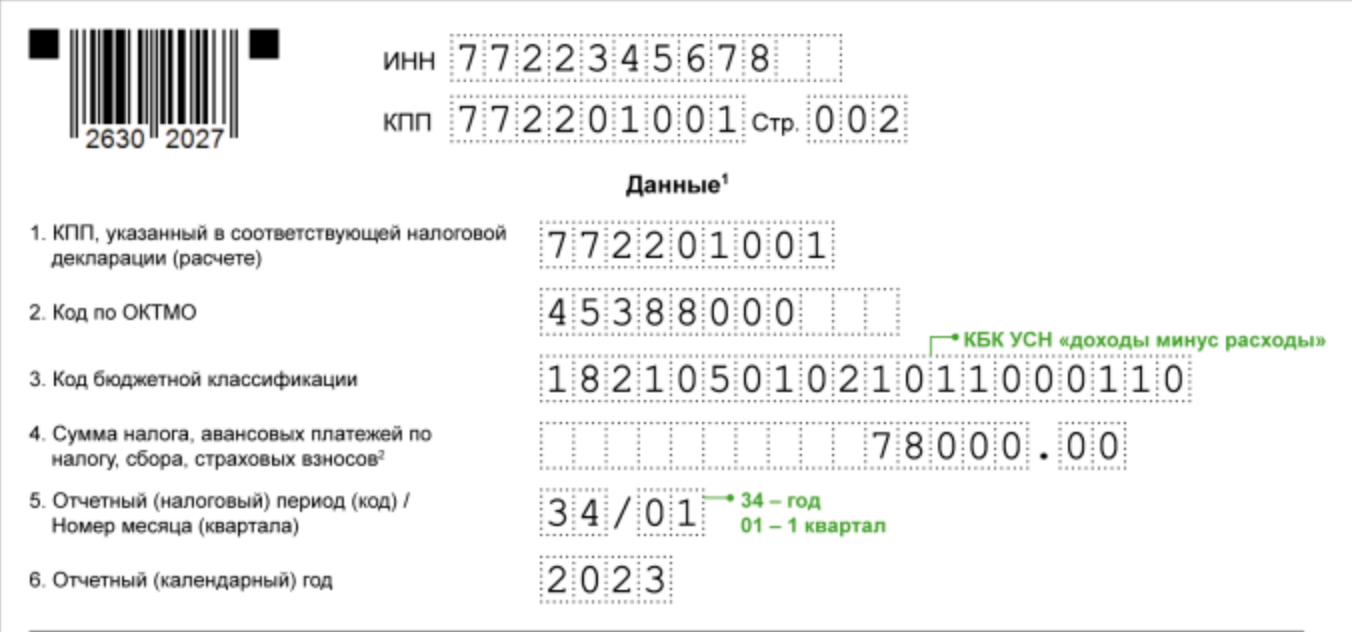

Применяющие УСН налогоплательщики вправе отразить в уведомлении об исчисленных налогах, сборах, авансовых платежах по ним суммы «к уменьшению». Сделать так можно, если в отчетном периоде авансовый платеж по УСН исчислен исходя из ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода, в меньшем размере, чем суммы таких платежей в предшествующих отчетных периодах.

Для этого налогоплательщикам следует представить в налоговый орган уведомление, указав в отношении КБК по УСН по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» авансовый платеж к уменьшению в виде отрицательного значения. При этом указанная сумма не должна превышать исчисленные в предшествующих отчетных периодах cуммы авансовых платежей по УСН подлежащих уплате.

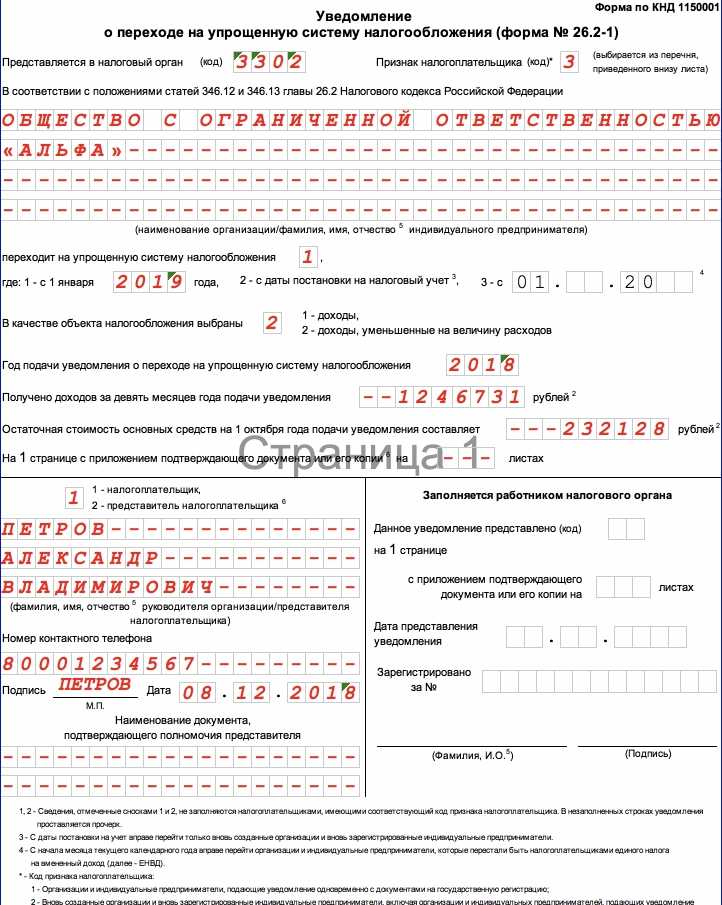

Например, налогоплательщик применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Суммы авансовых платежей за отчетные периоды календарного года составили:

— за первый квартал (по сроку уплаты 28.04) — 100 руб;

— за полугодие (по сроку уплаты 28.07) — 400 руб;

— за девять месяцев (по сроку уплаты 28.10) — 250 руб.

За эти периоды в уведомлении в строке 4 платежи следует отразить следующим образом:

— за первый квартал — 100 руб;

— за полугодие — 300 руб;

— за девять месяцев — минус 150 руб.

Таким образом, за отчетный период девять месяцев налогоплательщику необходимо подать уведомление с указанием в отношении КБК по УСН по строке 4 суммы в виде отрицательного значения «-150».

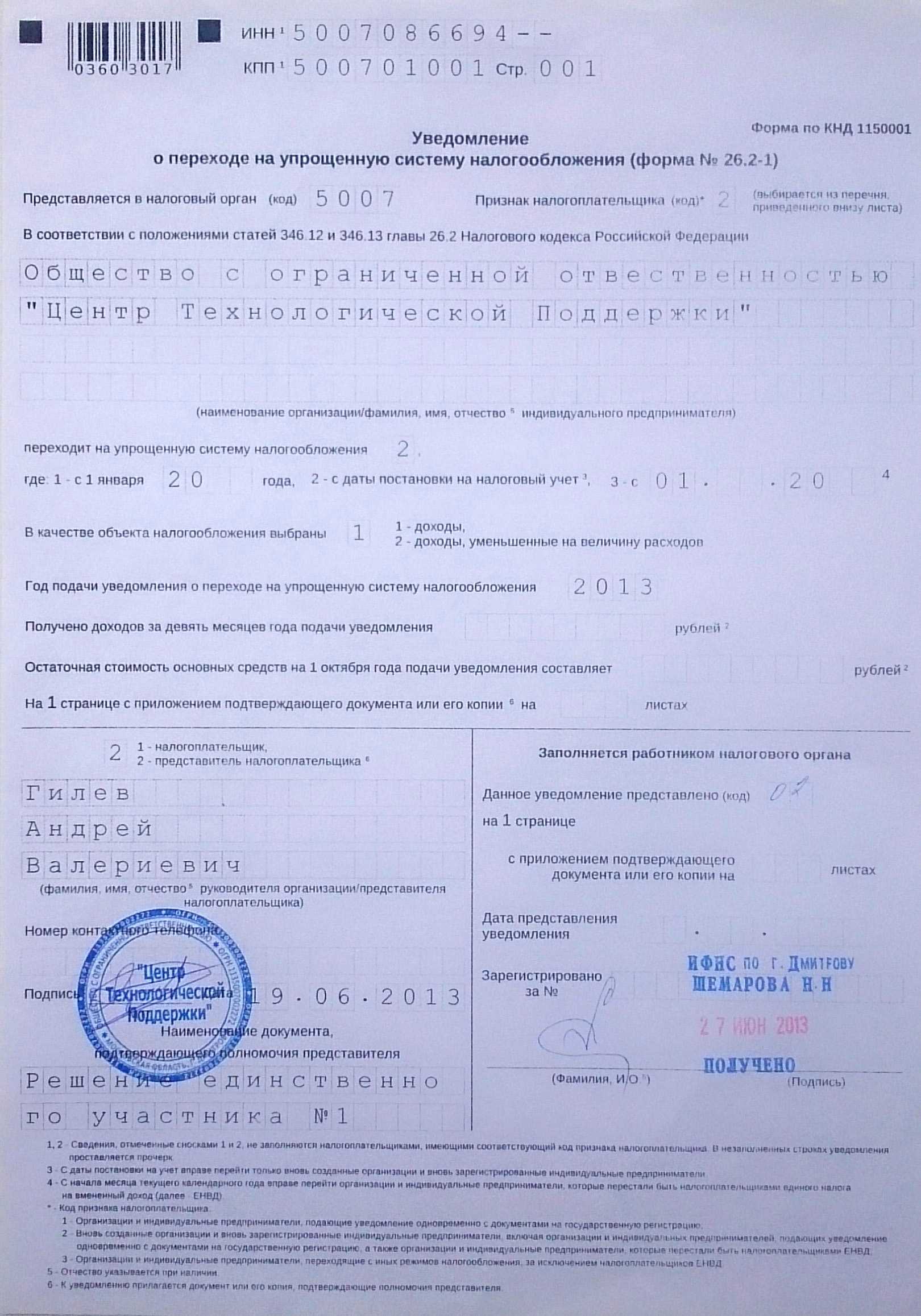

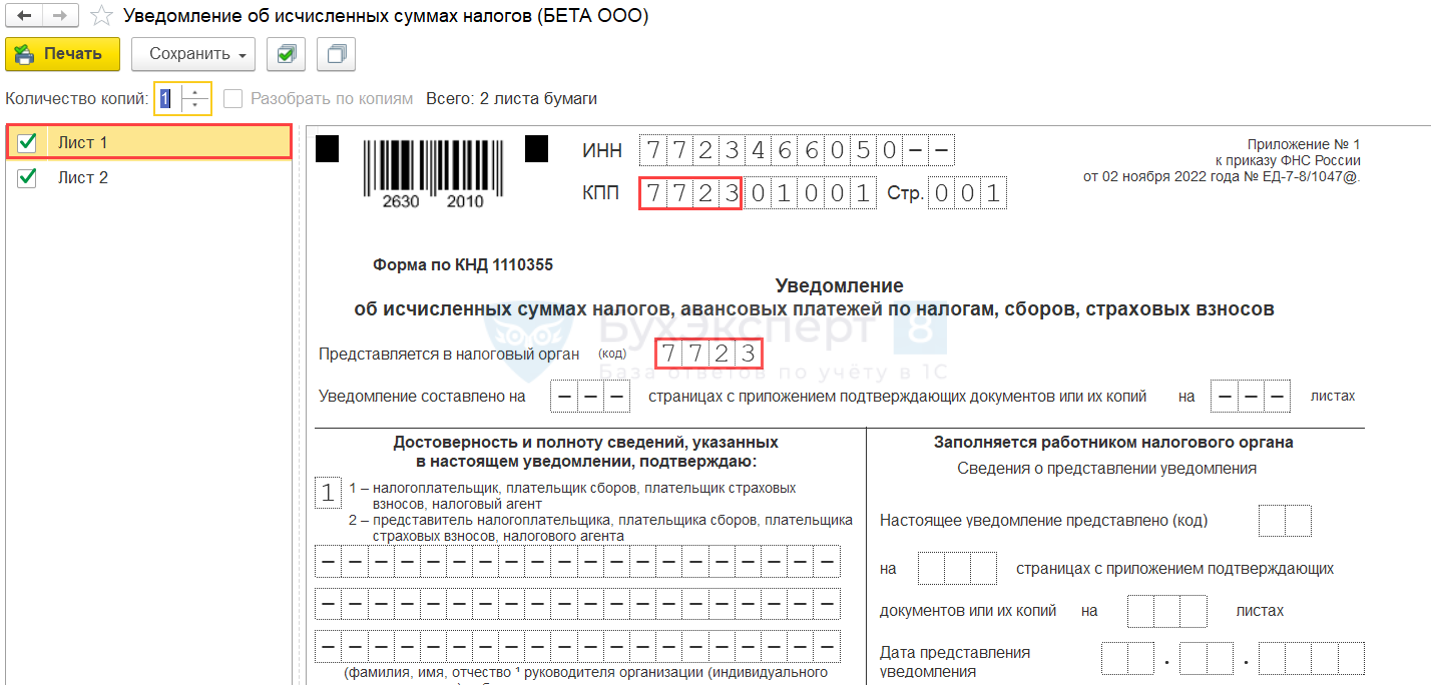

«1С:Бухгалтерия 8» (ред. 3.0): как сформировать отрицательное уведомление по УСН (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версии 3.0.142.56.

Все наши видео на YouTube

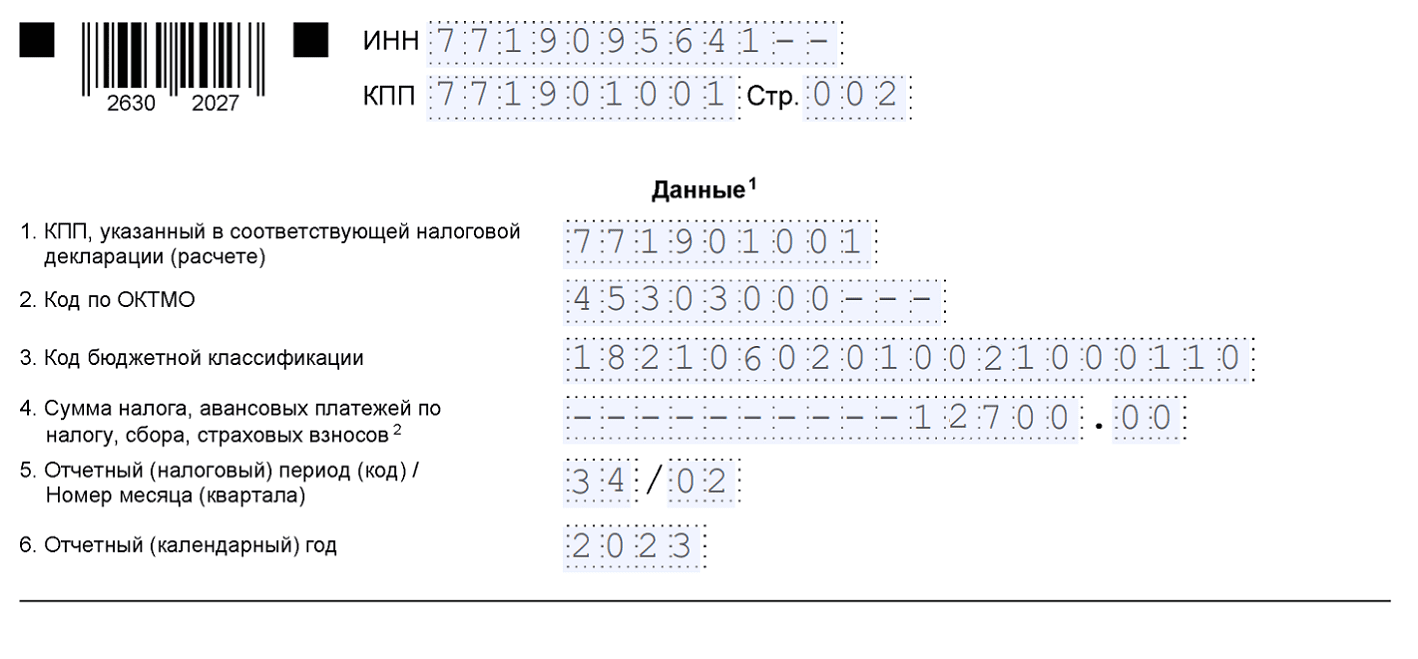

С 01.01.2023 большинство налогов и взносов (в том числе налог при УСН) уплачиваются в бюджет путем перечисления единого налогового платежа.

При этом сумма налога при УСН, исчисленного за отчетный или налоговый период, может оказаться меньше суммы авансовых платежей, рассчитанной за предыдущий отчетный период.

С 01.10.2023 организации и ИП могут представлять в налоговые органы уведомления об исчисленных суммах налогов, в которых заявлена сумма налога к уменьшению, то есть уведомления с отрицательными значениями (новый абз. 5 п. 9 ст. 58 НК РФ в ред. Федерального закона от 31.07.2023 № 389-ФЗ).

До вступления в силу указанных изменений в НК РФ заполнять уведомление по УСН с суммой налога к уменьшению можно на основании письма ФНС от 10.07.2023 № СД-4-3/8716@.

Начиная с версии 3.0.142.56 в «1С:Бухгалтерии 8» отрицательное уведомление формируется автоматически из формы помощника по расчету и уплате налога при УСН, если в учетной системе отражена переплата авансовых платежей.

При проведении отрицательного уведомления задолженность по налогу при УСН, перенесенная на счет ЕНС, корректируется в сторону уменьшения:

СТОРНО Дебет 68.12 Кредит 68.90

— на сумму налога к уменьшению (проводка с отрицательным значением).

Кроме того, на указанную сумму вводятся записи:

в регистр Расчеты по налогам на едином налоговом счете – с видом движения Расход. При этом в поле Срок уплаты отражается период, в котором налог был переплачен;

в регистр Расчеты по единому налоговому счету – с видом движения Приход, где в качестве платежного документа фигурирует созданное отрицательное уведомление. Таким образом, сумма доступных денежных средств, учтенных на ЕНС, увеличивается.

При проведении регламентной операции Зачет аванса по единому налоговому счету сумма пополнения ЕНС, отраженная в отрицательном уведомлении по УСН, учитывается при распределении и зачете ЕНП в счет уплаты других налогов и взносов.

Уведомление об исчисленных суммах можно подать с отрицательным значением

ФНС предусмотрела это на случай, если аванс по налогу при УСН оказался меньше, чем за предыдущий отчетный период. ФНС напомнила, что в случае налоговых платежей, не сопровождающихся подачей декларации, нужно представлять в налоговый орган уведомление об исчисленных суммах. По УСН налоговая база определяется нарастающим итогом, и отчётными периодами при этом являются первый квартал, полугодие, 9 месяцев. Суммы ранее исчисленных авансов по налогу засчитываются при исчислении последующих. Могут возникнуть ситуации, когда сумма авансового платежа по УСН в отчётном периоде исчислена в меньшем размере, чем исчисленные в предыдущих отчётных периодах авансы. Это может быть связано с тем, что в каком-то квартале непропорционально увеличились расходы, либо – для УСН с объектом доходы – в уменьшение аванса учтены суммы страховых взносов и торгового сбора, то есть, платежей, уменьшающих сумму налога. Налоговая декларация предусматривает такие возможности, в то время как форма уведомления об исчисленных суммах не содержит показателя к уменьшению. ФНС выдала инструкцию на такой случай. то есть – если по результатам отчётного периода совокупная обязанность на ЕНС учитывается в меньшем размере, чем по итогам предыдущих отчетных периодов. В этом случае надо подать уведомление к уменьшению. То есть по строке 4 «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» указать отрицательное значение. Однако по модулю оно не должно быть больше, чем ранее исчисленные за периоды того же года суммы авансов. ФНС привела пример: за первый квартал исчислен налог по УСН «доходы минус расходы» 100 рублей, за полугодие – 400 рублей, за 9 месяцев – 250 рублей. С зачётом каждого предыдущего аванса в уведомлениях указываются следующие суммы: за первый квартал – 100 рублей, за полугодие – 300 рублей, за 9 месяцев – -150 (минус 150) рублей (письмо от 10 июля 2023 года N СД-4-3/8716@). Напомним, что в этом году уведомление может быть подано в виде платежки с реквизитами. ФНС не разъяснила, как следует поступить, если налогоплательщик выбрал такой способ. Естественно, платежки с отрицательным значением не будет. Подавать «отрицательное» уведомление в этом случае тоже не очень целесообразно, ведь после его хотя бы однократной отсылки в налоговую «отрубается» возможность дальнейшего заполнения платежек с реквизитами вместо уведомления. Как заполнить декларацию по УСН в случае, если превышен нижний лимит, и надо применять повышенные ставки, а налоговая база при этом уменьшилась, ФНС разъясняла в начале этого года.

Рекомендуйте новость коллегам:

читать всем! стоит ознакомиться не интересно 4 человека проголосовало

обратить внимание

Горячие темы. Это обсуждают:

Последние новости:

Отработка при досрочном увольнении

Если срочный договор с сотрудником заключен на срок до двух месяцев, он имеет право уведомить работодателя о своем досрочном увольнении за три дня. Обычно такие договоры заключаются с сезонными работниками.

Срочные отношения, заключенные на срок более двух месяцев, обязуют сотрудника уведомить работодателя о своем увольнении за две недели.

В период действия уведомления, то есть до момента расторжения, работник имеет полное право забрать поданное заявление и продолжить трудиться.

Если говорить об «отработке» то закон не содержит такого понятия.

С момента уведомления работодателя и до фактического дня увольнения сотрудник может заболеть.

Период болезни войдет в так называемый срок «отработки».

Как оформить уход временного сотрудника по собственному желанию раньше срока?

Расторжение трудового договора по инициативе работника раньше завершения действия договорных отношений включает несколько этапов:

- Работник оформляет заявление об увольнение за три или четырнадцать дней (в зависимости от срока действия договора). Документ не имеет строгой формы. Но, должен содержать обязательную информацию:

- кому написано заявление;

- от чьего имени составлено заявление;

- наименование документа;

- просьба уволить по собственной инициативе и дата прекращения отношений;

- подпись, расшифровка;

- дата составления.

- Документ подается руководителю компании на согласование. Рекомендуется составлять сразу два экземпляра. На одном из них руководитель поставит отметку о получении. При возникновении спорных ситуаций, работник сможет доказать, что заявление работодатель получил.

- До момента увольнения сотрудник продолжает исполнять свои обязанности в стандартном режиме. Однако это не лишает его права заболеть. Срок действия уведомления при таких обстоятельствах не продлится. Уволить сотрудника работодатель все равно должен будет в обозначенную заявлением дату. Если, конечно, сам сотрудник не пожелает день прекращения отношений перенести на другой день. Но принуждать его к этому работодатель не вправе.

- Ответственный сотрудник работодателя издает приказ об увольнении по форме Т-8. Разрешается использование и других форм, утвержденных в компании. С приказом работника обязательно необходимо ознакомить под подпись. Обязательные пункты приказа:

- название компании;

- номер и дата составления приказа;

- наименование документа;

- о чем документ;

- Ф.И.О. увольняющегося лица, его должность и структурное подразделение;

- фраза о фактическом увольнении по инициативе сотрудника и ссылка на статью 80 ТК РФ;

- обозначение прилагаемого документа-основания (заявление);

- подпись руководителя;

- виза ознакомления увольняемого сотрудника.

- Ко дню увольнения бухгалтерия обязана сделать расчет положенных сумм: начисленная зарплата, компенсация за отпуск и иные выплаты, предусмотренные договором. Также производятся все удержания. Обязательно удерживается НДФЛ. Оформляется записка-расчет, работник в документе ставит свою подпись.

- Специалист отдела кадров закрывает личную карточку сотрудника, которая заводится с момента трудоустройства. Работник должен расписаться в специально отведенных местах документа. Личная карта подшивается в личное дело сотрудника, которое после увольнения передается на хранение в архив.

- В день увольнения работник получает полный расчет и трудовую книжку с записью об увольнении по собственному желанию. Запись в трудовой книжке содержит ссылку на ст. 80 ТК РФ об увольнении по собственному желанию. Отдельных статей трудового кодекса для срочных договоров не предусмотрено.

- Работодатель в обязательно порядке готовит справки 182-Н и СЗВ-М ко дню увольнения. Если работнику нужны дополнительные справки, ему нужно написать заявление на их выдачу. В течение 3 дней с момента подачи письменной просьбы работодатель обязан их подготовить.

Важно! Если работник не желает подписывать какой-либо из перечисленных документов, работодателю придется дополнительно оформить акт об отказе. Причиной отказа в увольнении подобные действия служить не могут

Причиной отказа в увольнении подобные действия служить не могут.

Как видно из представленного порядка, процедура расторжения срочных отношений с работником досрочно по его инициативе ничем не отличается от стандартного процесса.

Отличием является срок уведомления. Если договор заключен менее чем на два месяца, он равен трем дням.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Правила расчета по зарплате при увольнении

Причиной прекращения трудовых отношений может быть инициатива работника или руководства организации, а также соглашение между обеими сторонами

Основание, по которому увольняется сотрудник, будет важно для определения суммы выплат и оформления документов. Но для расчета по заработной плате причина увольнения не имеет значения

Это прямая обязанность нанимателя — выдать увольняемому сотруднику полный расчет не позже последнего дня работы.

ТК РФ Статья 140. Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

«Трудовой кодекс Российской Федерации» от 30.12.2001 № 197-ФЗ

Читать полностью

Чтобы соблюсти нормы ТК РФ, до увольнения сотрудника работодатель обязан:

- Определить состав выплат, которые положены гражданину (например, при увольнении по ликвидации или сокращению штатов специальной выплатой будет выходное пособие).

- Сделать расчет по всем выплатам и удержаниям на дату увольнения.

- Выплатить все начисленные суммы не позже последнего дня работы.

- Выдать документы, связанные с начислениями и удержаниями (расчетный лист, справку 2-НДФЛ, иные документы по запросу работника).

Даже если у организации нет денег на счетах, это не является уважительной причиной для задержки зарплаты и иных выплат. В обязанности работодателя входит соблюдение сроков и правил расчета с персоналом. Ответственность наступает за любое нарушение, даже если в этом нет вины руководителя или иного должностного лица организации.

Чаще всего у работодателя есть достаточно времени, чтобы подготовить расчет и произвести выплаты. Например, при увольнении по собственному желанию срок отработки составляет 2 недели. Но есть ряд случаев, когда сотрудник вправе уволиться одним днем и без отработки (например, при выходе на пенсию). Даже при увольнении по этим основаниям работодатель не имеет права задерживать расчет.

Не выплатили зарплату, а кредиты не ждут? Закажите звонок юриста!

Что входит в состав выплат при увольнении

Состав и размер выплат зависит от оснований прекращения трудовых отношений. Начисления могут включать:

- вознаграждение за фактически отработанное время (по сути, это и есть основная зарплата за работу);

- компенсации и надбавки, предусмотренные договором, внутренними документами организации и/или нормативными актами;

- компенсацию за неиспользованный отпуск (если работник не берет его при увольнении);

- выходное пособие (если это предусмотрено ТК РФ);

- выплаты по больничным листам.

Некоторые выплаты работодатель может законно начислить уже после увольнения работника. Например, это допускается при закрытии больничного листа в течение 30 дней после ухода с работы.

Также гражданин может получать премии по итогам работы, если такое решение принимается руководством или вышестоящим органом.

Не менее важно правильно рассчитать удержания. Как минимум, почти по всем видам выплат удерживается НДФЛ по ставке 13%

Если на работника подавались исполнительные листы или постановления пристава, при окончательном расчете работодатель делает последнее удержание.

Все суммы начислений и удержаний указываются в расчетном листе, который выдают вместе с трудовой книжкой в последний рабочий день (можно и раньше — процедура допускает).

Блоги компаний

Увеличение уставного капитала ООО. За счет чего происходит увеличение УК (745210)

Патент или РВП. Что выгоднее (126)

Внимание, бухгалтеры! 50 курсов с сертификатами, 600 вебинаров, безлимитные консультации, 800 разборов — всего за 2499 руб./мес. (262). Как заполнить 6-НДФЛ за полугодие 2023 года (137)

Как заполнить 6-НДФЛ за полугодие 2023 года (137)

Отсрочка по налогам 2023: что изменилось, условия получения (726619)

Бухгалтеры запутались в ПБУ и ФСБУ: по каким нормам отражать доходы (1)

День рождения Института (143)

Как использовать региональные налоговые льготы (21)

Бухгалтерский учёт при работе с самозанятыми: документы и проводки (782156)

Квалифицированные электронные подписи можно будет получать за рубежом (16)

Приходят в компанию, а уходят от руководителя. Бухгалтеры сталкиваются с жестким отношением на работе (1)

Обязательный переход на МЧД (машиночитаемые доверенности) с 01.09.2023 (745210)

Алкоголь и сопроводительные документы. Товарно-транспортную накладную заменят ЭТрН (716441)

Минфин и ФНС снижают критерии по налоговому мониторингу (141)

Как теперь нельзя выплачивать зарплату / БухТуб (1)