Как получить налоговый вычет за квартиру: краткая инструкция

- Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

- Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

- Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

- Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

- Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

- Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

- Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

- Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

- Получить деньги на счет.

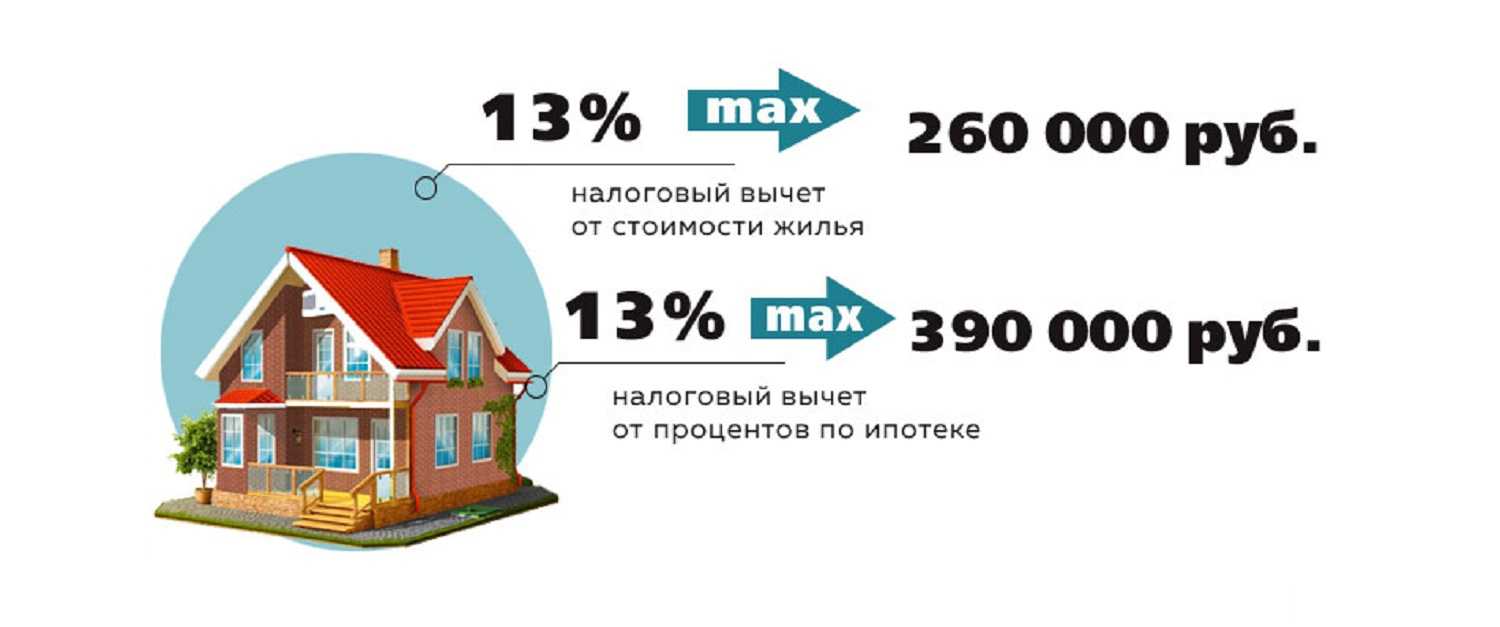

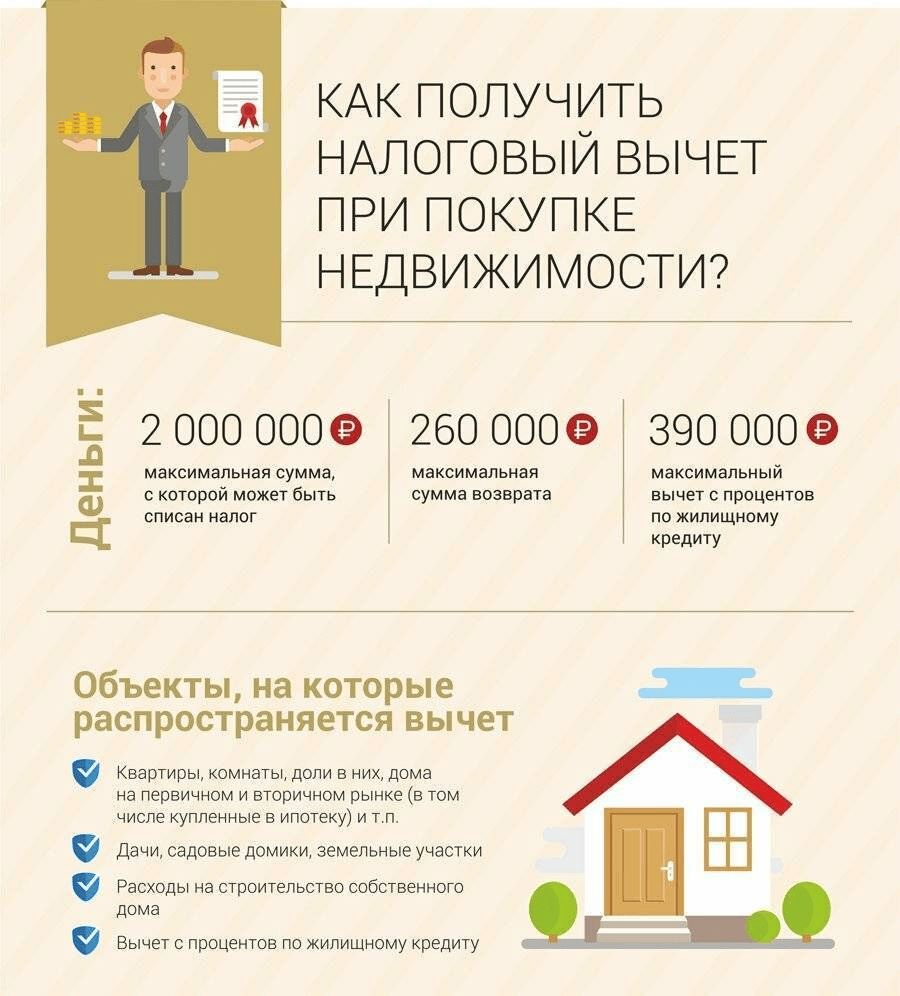

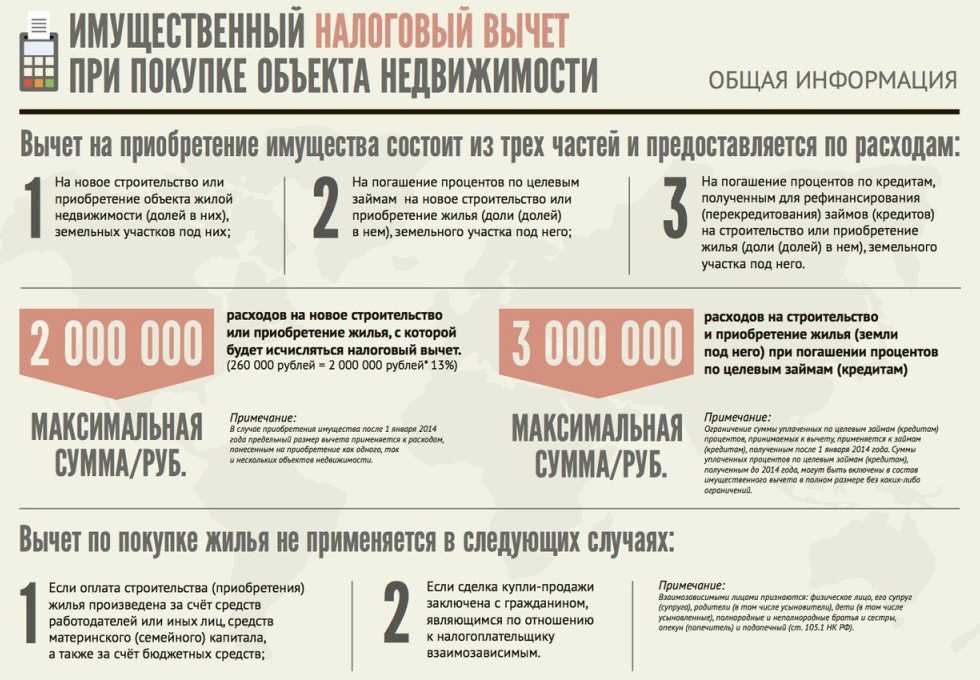

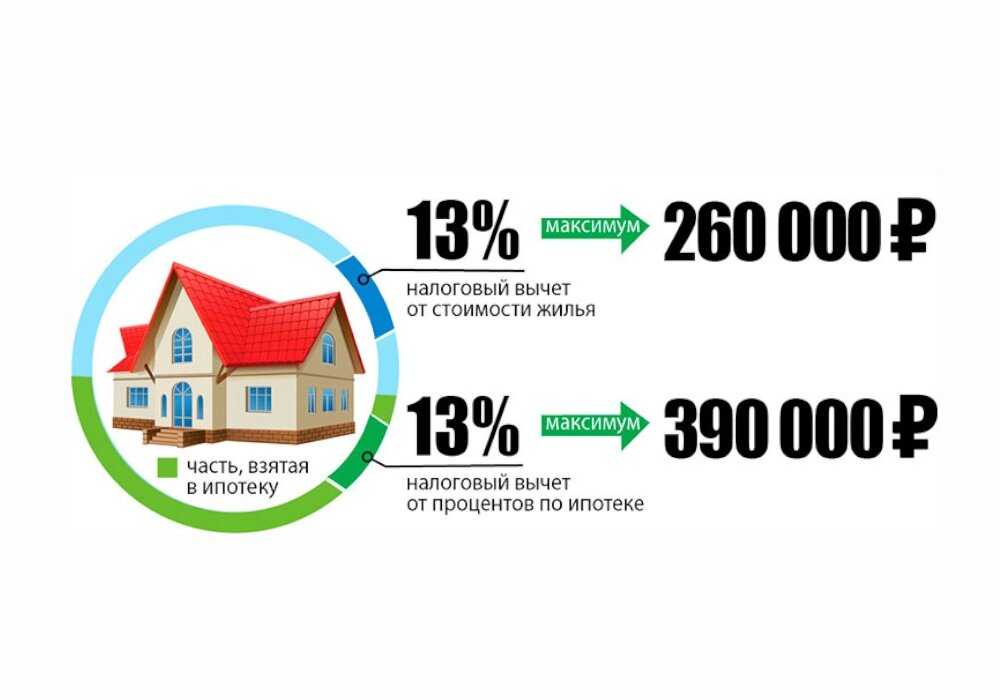

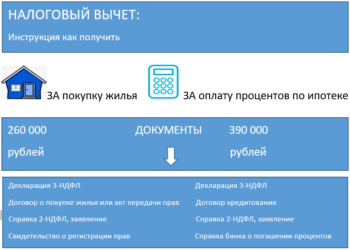

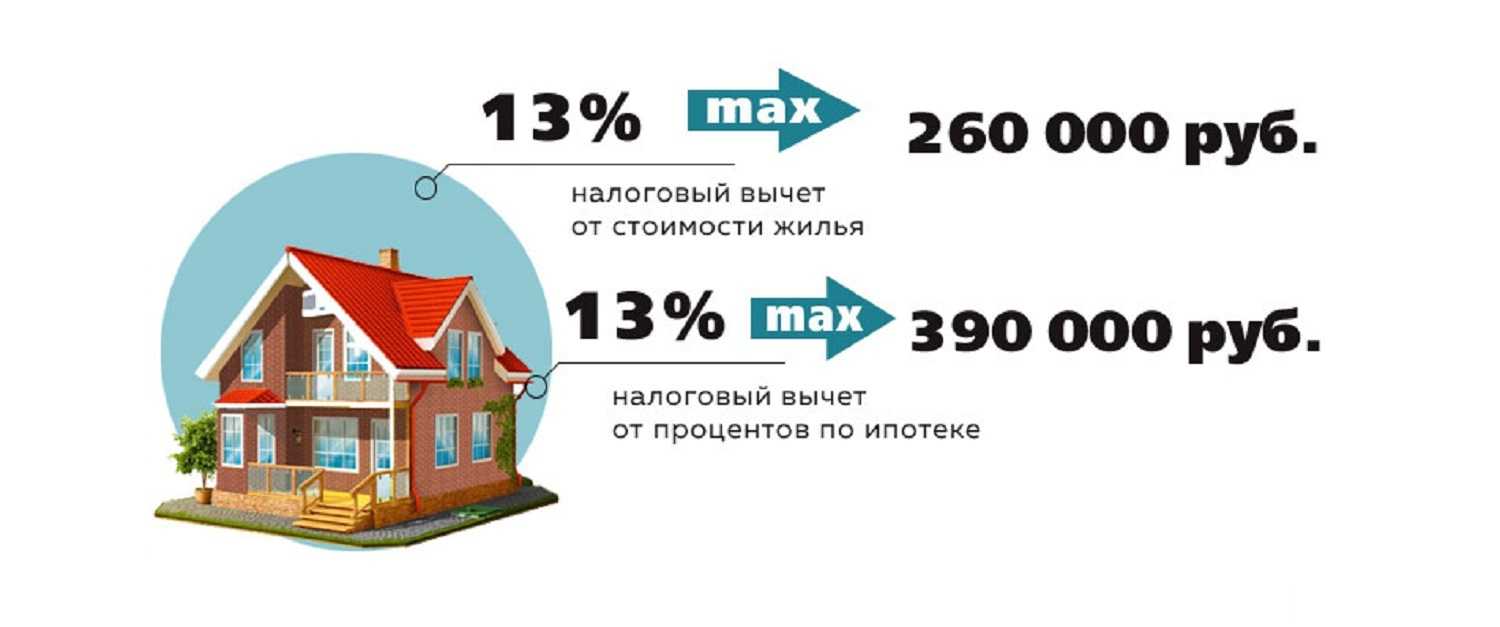

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

Оформление вычета: подробная инструкция

Представленная ниже пошаговая инструкция поможет вам разобраться, как правильно оформить имущественный вычет по ипотечному займу.

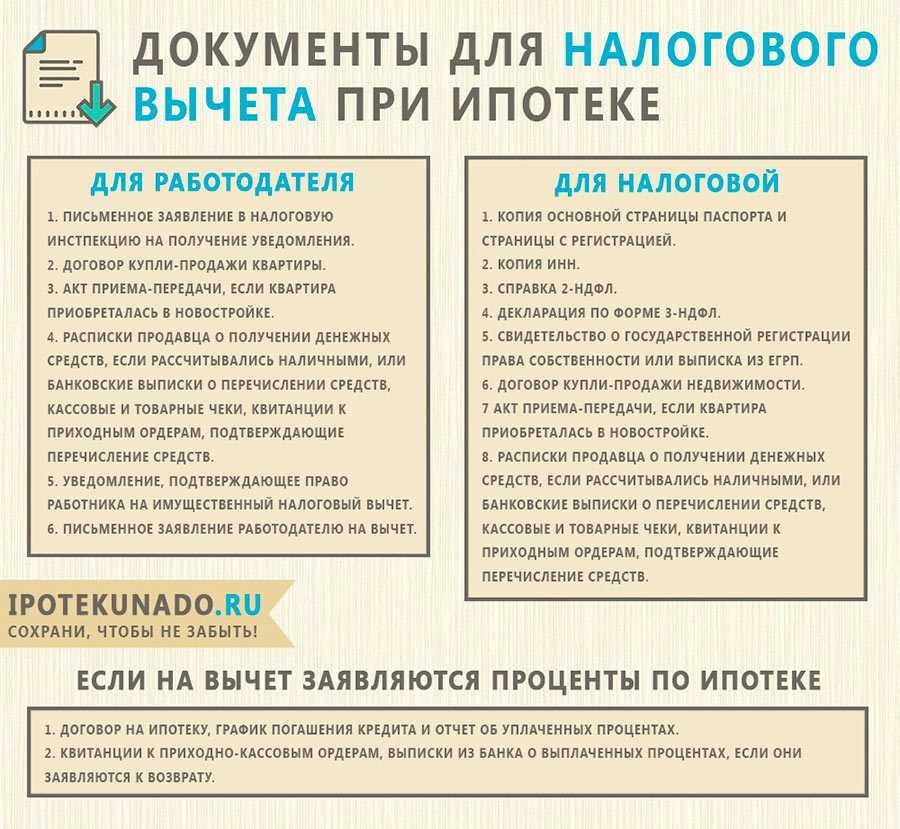

Шаг 1. Сбор документов

Чтобы избежать отказа налоговиков и задержки выплат, важно правильно заполнить все бумаги и предоставить все необходимые справки в полном объеме. Для оформления льготы от государства приготовьте следующие документы и справки:

- Документ, подтверждающий личность. Это копия внутреннего паспорта, которая заверяется подписью владельца.

- Оригинал заявления на вычет. Документ также заверяется подписью.

- Оригинал справки из банка, в которой указано какая сумма была оплачена вами в виде процентов за последний год.

- Кредитный договор с банком, в котором обязательно должна быть вписана цель займа — приобретение или постройка жилой недвижимости.

- Документ из Росреестра, удостоверяющий ваши права на жилье.

- Свидетельство о приобретении собственности, акт приема-передачи, а также документы, доказывающие, что именно вы расплачивались с продавцом за недвижимость.

- Справка, заполненная в стандартном бланке 2-НДФЛ. В ней должно быть указано, на какую сумму получен доход и сколько выплачено с него налогов.

- Заполненная справка 3-НДФЛ.

Если З-НДФЛ заполняется только ради получения вычета, сдать ее можно в течение всего календарного года. Крайний срок 30 апреля действует только для тех, кто отчитывается о своих доходах.

Подавать нужно лишь одну декларацию. Если вы претендуете на имущественный вычет и вычет, например, за лечение, нет необходимости заполнять две 3-НДФЛ.

Вы не обязаны указывать все свои доходы в декларации 2-НДФЛ, но сумма оплаченного налога за истекший год должна быть равна или больше той суммы, которую вы планируете вернуть. Поэтому зачастую выгоднее указать все доходы за отчетный период.

Шаг 2. Передача документов

Когда все необходимые бумаги будут готовы, сдайте их в отделение фискальной службы. Осуществить передачу документов можно несколькими способами.

Таблица 1. Способы подачи документов

| Лично | Отправив письмо с уведомлением по почте |

|---|---|

| Передача бумаг происходит прямо в руки служащему налоговой инспекции. Он сразу проверяет правильно ли заполнены документы и все ли бумаги предоставлены. | К нему необходимо добавить опись всего, что находится во вложении. Принимая письмо, служащий налоговой проверяет все ли на месте и ставит подпись в уведомлении. |

Шаг 3. Решение налоговой службы и получения вычета

Работники налоговой службы рассматривают документы и выносят решение в течение трех месяцев. О результатах оповещают письменно. Если ответ утвердительный, остается только получить средства. Это можно сделать двумя способами:

- Через компанию, являющуюся вашим работодателем. Для этого принесите бухгалтеру заявление на возврат подоходного налога, а также письмо из фискальной службы с утвердительным решением. Если вы выберите этот способ, льготу вы будете получать каждый месяц в форме добавки к оплате труда. Выплаты будут производиться до тех пор, пока вся сумма вычета не будет исчерпана.

- Через отделение фискальной службы. Вычет перечисляется одной суммой за весь год. Выдается только после окончания года, за который планируется взять льготу. После получения письменного уведомления, средства поступят на указанный заявителем счет в течение одного месяца.

Если налоговая служба отказала в предоставлении вычета, необходимо обратиться в отделение лично и выяснить причину у служащего

Деньги поступят на ваш расчетный счет, который вы укажете. Он должен быть оформлен на имя человека, подавшего запрос на вычет. Банк, в котором состоит счет, должен быть российским и иметь соответствующую лицензию. Наличными средства забрать нельзя.

Какой способ получения денег лучше

Если вы оформляете возврат налога через нанимателя, с вашей зарплаты не будут высчитывать подоходный налог. Деньги будут поступать небольшими суммами каждый месяц. Если вы решите оформлять льготу через отделение налоговой службы, вы получите средства одной суммой сразу.

При оформлении вычета через компанию, вы потеряете минимум месяц выплат. Работодатель начнет возвращать налог только после того как вы предоставите необходимые документы из налоговой. Фискальная служба выдаст вам разрешение на вычет только после вашего запроса, ответ на который приходит через 30 суток. Если вы подаете запрос работодателю в марте, теряется уже 3 месяца и т.д.

Сколько раз в жизни можно получить вычет на жилье

До 2014 года вычет на имущество можно было получить только единожды. Но сейчас закон разрешает делать вычеты несколько раз в жизни. Ограничение действует только по сумме — два миллиона рублей. А на руки можно получить не более 260 тысяч. Если купив одну квартиру по ипотеке, вы не исчерпали эту сумму полностью, вы можете добрать недостающее при следующей покупке недвижимости.

Пример. В 2016 году Ларионов Виталий Сергеевич приобрел частный дом за 1,5 миллиона рублей. В 2017 году он купил небольшой домик за 700 тысяч рублей. Ларионов получил вычет за первый дом 1,5 миллиона рублей. При этом возврат налога составил 195 тысяч рублей. А в следующем году забрал остальные 65 тысяч рублей за второй дом (260 000 – 195 000).

Аспекты возврата процентов

В ряде случаев вернуть подоходный налог можно через механизм налоговых вычетов. К этим случаям относится и оформление кредита. В то время как в России процентные ставки по займам высоки, а отказаться от комфортной жизни в кредит гражданам сложно, возможность вернуть хотя бы уплаченные налоги для многих довольно значима.

Существует 3 ситуации, при которых возможен возврат процентов по кредиту:

- приобретение недвижимости в ипотеку;

- досрочное погашение кредита вне зависимости от его цели;

- оформление кредита на образование.

Какую сумму можно вернуть

У каждого налогоплательщика есть возможность вернуть часть уплаченных налогов, оформив налоговый вычет. Если жилая недвижимость приобретена в ипотеку, то 13% от ее стоимости будут возвращены, но в пределах 2 миллионов рублей. Таким образом, если стоимость квартиры или дома превышает указанную цифру, все равно будет выплачено 260 000 российских рублей, не больше. Эти деньги можно вернуть, даже если жилье было приобретено не за счет займа в банковской организации.

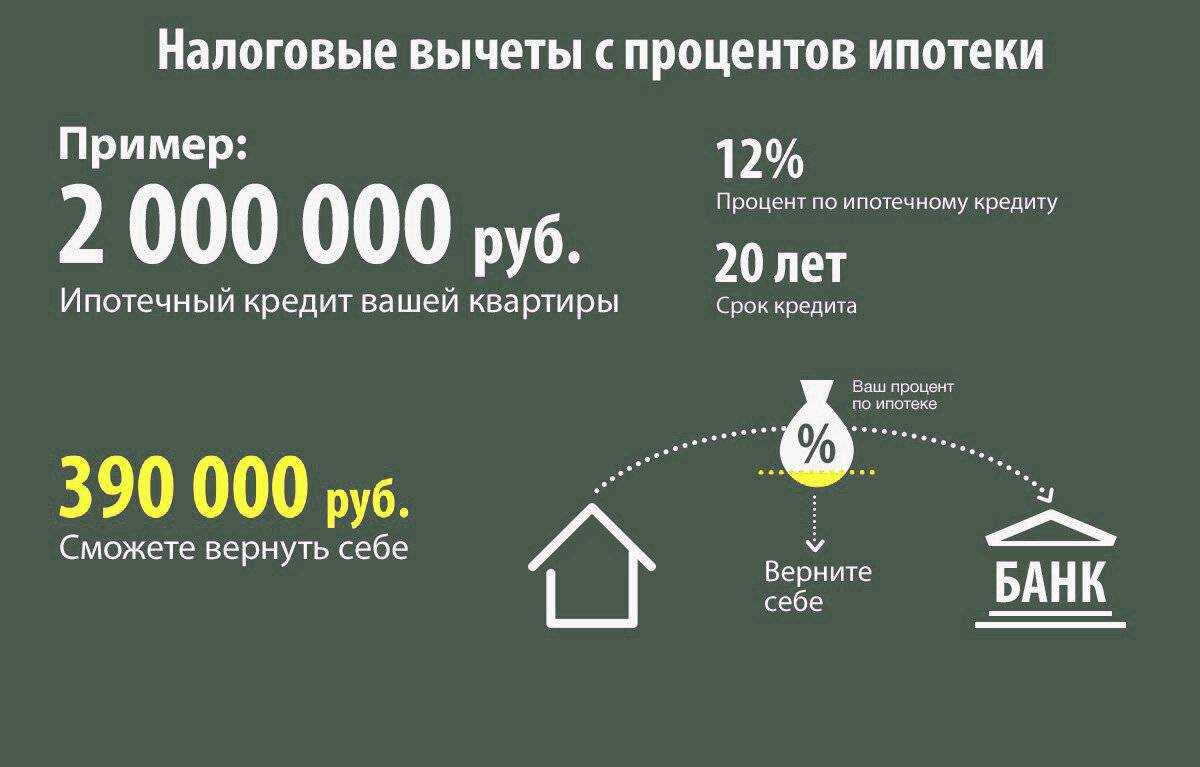

Также по законодательству можно оформить налоговый вычет на проценты по кредиту с суммы, ограниченной 3 миллионами рублей. С нее будет возмещено дополнительно 390 000 денежных знаков.

При этом если максимально возможная сумма не может быть достигнута, остаток переносится на следующую покупку или следующие налоговые периоды (по желанию и возможности).

Условия

Для того чтобы получить возмещение, гражданин должен удовлетворять сразу нескольким условиям. Будем разбираться:

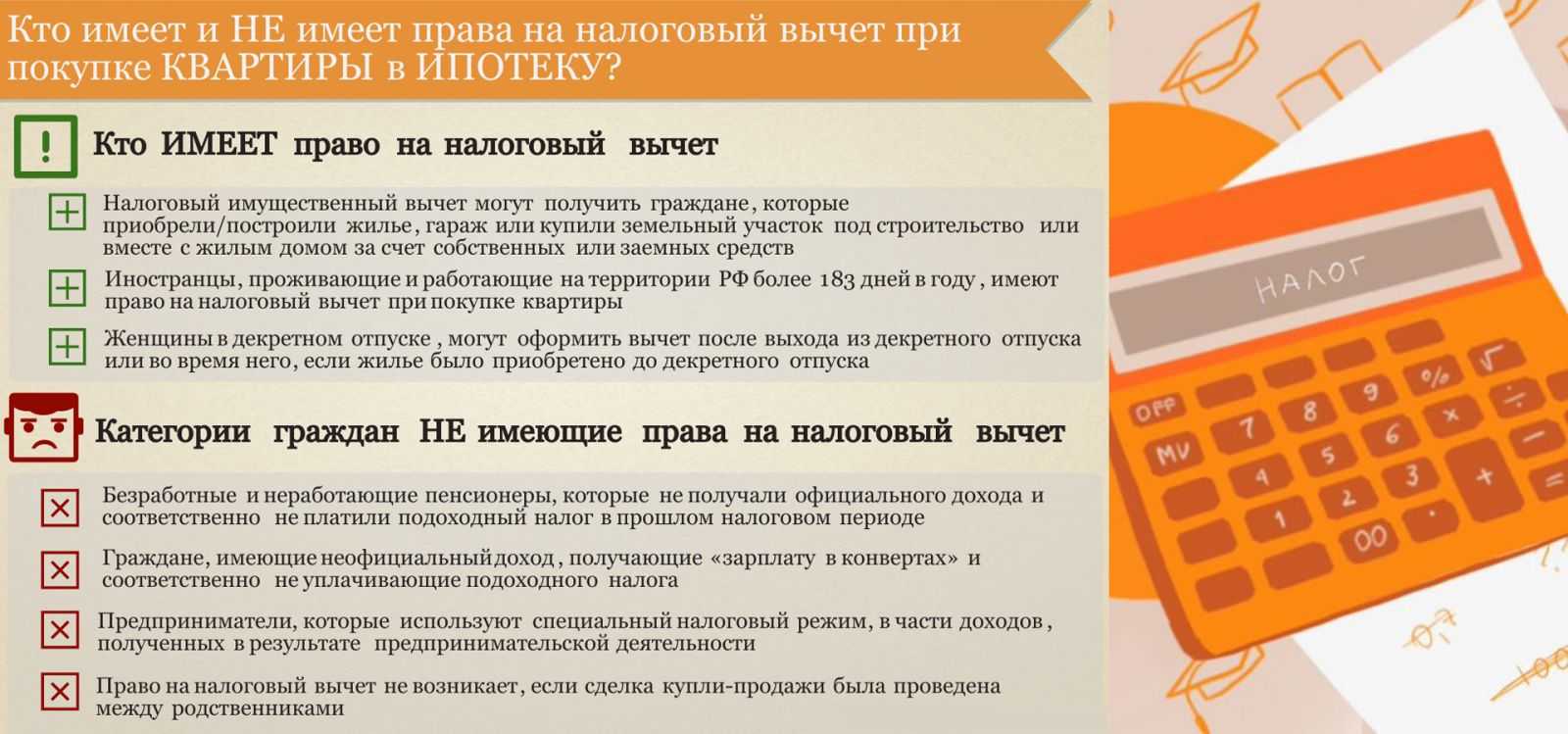

- Гражданин должен быть налоговым резидентом той страны, в которой он находится на постоянной основе (в нашем случае это РФ). Резидент — это тот человек, который проживает в границах одной страны более половины календарного года.

- Резидент обязан уплачивать НДФЛ со своих доходов, ведь возврат возможен только с налогообложения. Например, все официально трудоустроенные граждане уплачивают налоги.

- Гражданин должен приобрести недвижимость за свой счет (или в кредит). Если жилье приобретено за счет работодателя, но оформлено на претендента на вычет, то возмещение получить он не сможет.

- Жилье не должно быть куплено у родственника, причисляемого к близким.

- Гражданин не должен был ранее получать вычеты в полном объеме, так как оба вычета предоставляются по новому законодательству неограниченное количество раз, но только не более ограниченной суммы в общем эквиваленте.

- Если резидент является индивидуальным предпринимателем, то он должен работать по стандартной схеме уплаты налогов с прибыли. ИП, работающие по упрощенке, вычеты получить не смогут.

Сколько можно вернуть и за какой срок

Как было отмечено, максимальный налоговый вычет по процентам по ипотеке составляет 390 тысяч рублей (13% от 3 млн рублей). Если сделка была проведена до 2014 года, то возвращается из бюджета в размере 13 % от всей суммы уплаченных процентных начислений банку за весь период с момента заключенного кредитного (ипотечного) договора.

Пример

В 2013 году клиент приобрел недвижимость с использованием заемных средств. За весь период, начиная с 2013 года оплатил процентов банку в сумме — 5 млн рублей. В этом случае возможно заявить на вычет и вернуть 13% (650 000 руб.) за все года с момента заключенного кредитного (ипотечного) договора. Декларации возможно подать только за три прошедших периода. Если сумма имущественного налогового вычета по процентам получена неполностью, то весь остаток переносится на следующий год. За каждый год можно вернуть не больше, чем работодатель перечислил в бюджет подоходного налога (около 13% от официальной зарплаты).

За сколько объектов можно получить налоговый вычет по процентам по ипотеке? Возврат возможен только в рамках одного ипотечного договора.

Если заем оформлен супругами вместе, то они оба вправе получить имущественный вычет

Важно, чтобы объект был куплен в браке. Таким образом, супруги, могут вернуть за одну ипотеку максимальную сумму

Все имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности закреплено только за одним из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлены только на одного из супругов, то вычет может:

-

целиком получить супруг, на которого оформлено жилье. Заявление о распределении в этом случае не требуется.

-

быть распределен между супругами по их договоренности с помощью заявления.

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не подавал заявление ранее в ФНС, то всегда имеет смысл распределять сумму по 50%, чтобы каждый мог получить возврат в максимально возможном размере. Даже если кто-то из супругов не может воспользоваться данной возможностью на текущий момент, то это право останется за ним в будущем.

У вычета по кредитным процентам нет срока давности получения. То есть оформить возврат можно даже спустя 5 лет после того, как ипотека закрыта. Однако заполнить и подать декларацию возможно только за последние три года. Кроме того, подавать заявку можно ежегодно без ограничений по количеству лет возмещения, пока не будет выплачен лимит в 390 тысяч рублей.

Подать заявление на возврат налога за проценты в 2023 году можно в процессе выплаты кредита (такая возможность появляется сразу после перехода права собственности) или после погашения задолженности.

Предварительно вы можете рассчитать размер возврата налога по процентам ипотеки с помощью специального онлайн-калькулятора. Сервис на основе информации о расходах по налоговым начислениям считает примерную сумму. Осуществить подачу заявления на получение процентного вычета можно как отдельно от основного имущественного, так и одновременно с ним.

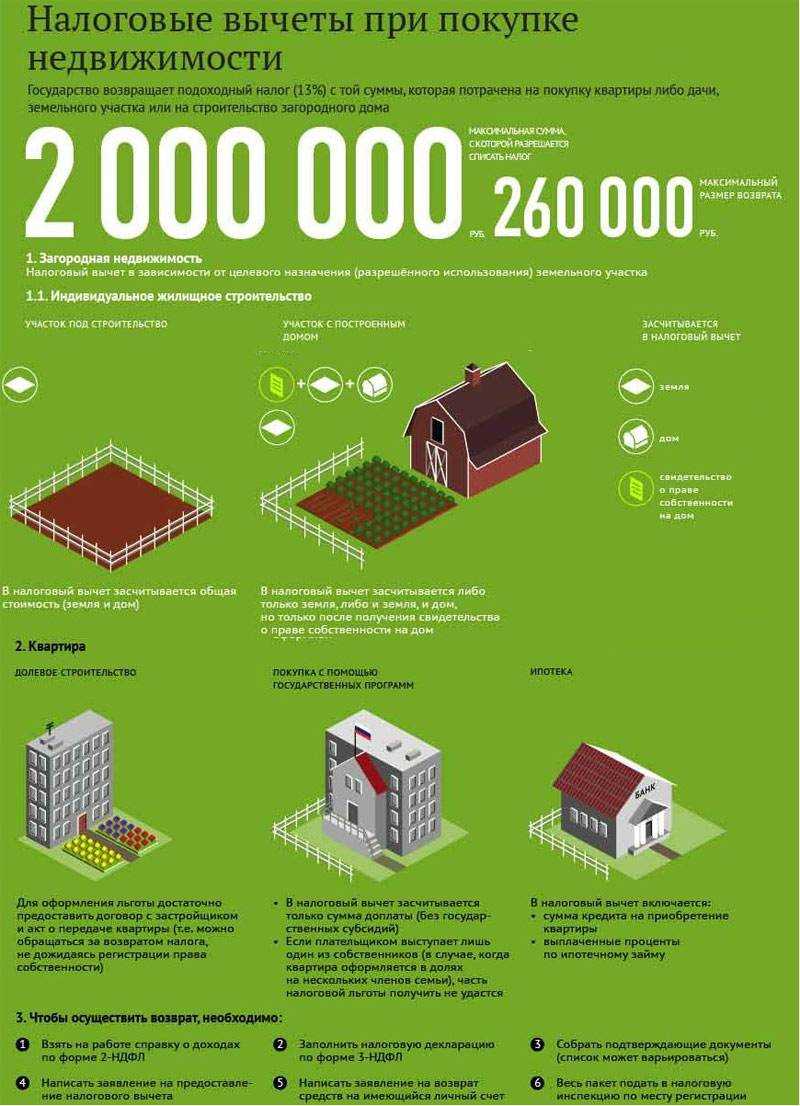

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки ().

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома)

Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г

№ 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации ().

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. ().

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет

Какие затраты можно компенсировать

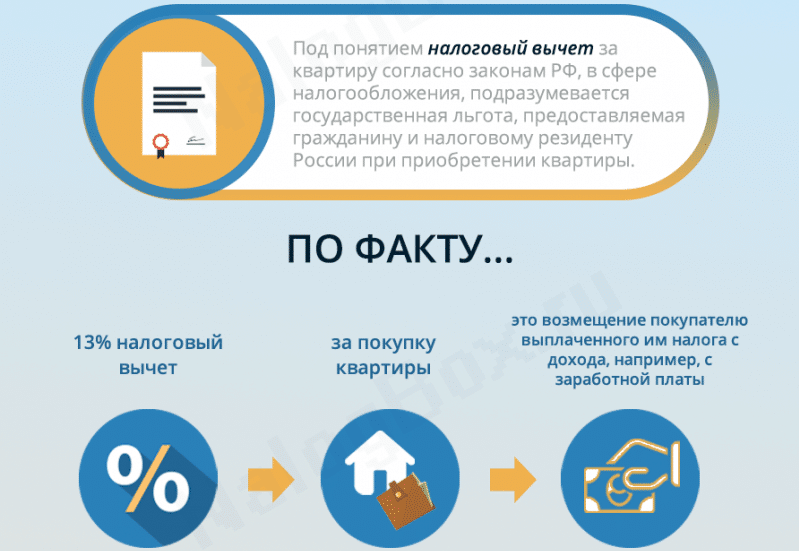

Налоговый вычет на стоимость жилья или имущественный вычет представляет собой льготу, позволяющую сократить налоговую нагрузку на физических лиц-покупателей жилой недвижимости в РФ. Эта льгота также распространяется на проценты за ипотеку, оформленную с целью покупки данного жилья. Физлицо вправе использовать эти вычеты единожды в жизни.

Особенности получения вычета на стоимость жилья и уплаченные проценты с ипотеки регламентирует статья 220 Налогового кодекса (НК) РФ — «Имущественные налоговые вычеты». Согласно положениям этой статьи с помощью налогового вычета можно компенсировать:

- средства, уплаченные за покупку жилого дома, квартиры, комнаты или их долей;

- расходы на отделку помещения, если оно приобреталось без неё;

- затраты на разработку проектов и смет;

- оплату монтажных работ и стройматериалов, необходимых для возведения жилого дома;

- покупку земли, если она послужит основой для постройки жилья или приобретается вместе с домом;

- отчисление процентов по ипотеке при условии, что целевое назначение займа — приобретение или возведение жилья.

- они профинансированы из госбюджета;

- их понесли иные физлица, учреждения, организации;

- сторонами сделки являются родственники, члены семейства или другие взаимозависимые лица.

Кто вправе получить налоговый вычет за проценты по ипотеке

Право получения налогового вычета по ипотеке есть у любого трудоустроенного гражданина РФ, который оплачивает налоги 13 процентов. Для возврата денежных средств должны быть выполнены следующие условия:

Наличие официально подтвержденных доходов. Рассчитывать на вычет за уплату процентов по ипотеке могут официально трудоустроенные граждане, в том числе пенсионеры, которые выплачивают НДФЛ

Важно помнить, что, если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является нерезидентом и, соответственно, получить возврат не удастся. По закону все вычеты применяются только к доходам, которые облагаются налогом по ставке 13% на основании п

1 ст. 224 НК РФ. А действие этого пункта на нерезидентов не распространяется.

С 2021 года вычеты предоставляются только в отношении основной налоговой базы (например, зарплаты), прибыли от продажи имущества (кроме ценных бумаг), доходов в виде стоимости подаренного имущества (кроме ценных бумаг), а также подлежащих налогообложению страховых выплат по договорам страхования и по пенсионному обеспечению, полученных физлицами.

Вы сможете вернуть только ту сумму, которую уплатили в виде налогов за соответствующий налоговый период.

Кредит оформлен на покупку жилья или доли в нем, а не на ремонт или личные нужды. В договоре с банком должно быть отмечено, что заем является целевым. Налоговый вычет на проценты по ипотеке невозможно вернуть за покупку апартаментов, гаража и другой нежилой недвижимости.

Оплата процентных начислений официально подтверждается справкой от банка. По запросу клиента банковская организация выдаёт документ о размере начисленных и уплаченных процентов по кредитному (ипотечному) договору.

Квартира или дом куплены на территории РФ. Не учитывается жилье, приобретенное за счет средств государства (например, по военной ипотеке, с использованием материнского капитала) или у близких родственников (взаимозависимых лиц). Ими считаются родители и дети, в том числе усыновители и усыновленные, супруги, полнородные и неполнородные братья и сестры, опекуны (попечители) и подопечные. Так, имущественный налоговый вычет не применяется к той части суммы, которая выплачена за счет государства (материнского капитала, военной ипотеки). С остальных же расходов вы вправе заявить на получение возврата.

Оформить налоговый вычет по процентам можно только относительно одного объекта недвижимости. То есть добрать возврат уплаченных налогов до максимальной суммы (390 000 руб.) по второму, приобретенному в ипотеку или кредит, нельзя. Иными словами, проценты сгорают. А вот провести повторный расчет по имущественному вычету за приобретение квартиры или дома до предельной суммы 260 000 руб. по второй ипотеке можно.

Итак, возврат налога с суммы уплаченных процентов по ипотечному кредиту не смогут сделать:

-

нетрудоустроенные лица;

-

работники с «черной» заработной платой;

-

пенсионеры;

-

самозанятые граждане;

-

студенты;

-

физические лица, официально находящиеся в декретном отпуске по уходу за ребенком (мать, отец, дедушки, бабушки).

Если они имеют дополнительный доход, например, сдача имущества в аренду (недвижимость, машины, гаражи), оказание услуг и уплачивают налог 13%, то вправе рассчитывать на возврат имущественного вычета.

Самостоятельно получить вычет за проценты по ипотеке при покупке квартиры в новостройке без соответствующих знаний бывает сложно. Нужно правильно рассчитать сумму возврата, собрать документы, подать декларацию по форме 3-НДФЛ, либо заявление в ФНС. Но вы можете доверить все задачи по оформлению налогового вычета юристам компании ПРАВОКАРД — партнеру Росбанк Дом. Эксперты готовы взять на себя полное правовое сопровождение, начиная от проведения анализа документов, расчетов, заполнения деклараций, направление документации в ИФНС до полного перечисления денежных средств на расчетный счет. Большой опыт и знания налогового законодательства позволяет специалистам в кратчайшие сроки выполнять задачи любой сложности.

При рефинансировании кредита заемщик сохраняет право на вычет по процентам по ипотеке

Однако важно, чтобы средства были направлены на перекредитование того же объекта, который прописан по первоначальному кредитному (ипотечному) договору. Иначе ФНС может решить, что это новый кредит, и тогда право на налоговый возврат теряется

Кредитование не на жилье: как оформить вычет

Налоговый вычет можно получить на любой целевой кредит

Вне зависимости ипотечный кредит или целевой, вычеты положены. Банк может ориентировать вас по времени их получения, когда целесообразнее обращаться в налоговые органы, также может предложить различные графики и схемы погашения основного долга и процентов.

Когда проценты погашены, стоит обратиться в инспекцию по налогам и сборам и получить там декларацию, требующую точного и безошибочного заполнения. С собой принести нужные документы. По списку документов лучше уточнять в той налоговой, которая находится на территории вашего проживания, и куда вы обратитесь за вычетами. В каждом регионе есть нюансы по перечню нужной документации. Если при займе в банке есть основная цель получения средств — озвучьте это, вам подберут самый оптимальный вид банковских услуг — с частичным возвратом уплаченных средств.

| Виды заявлений на налоговый вычет за проценты по кредиту | Бланк для скачивания | Пример заполнения (образец) |

|---|---|---|

| Заявление на возврат НДФЛ при покупке квартиры | Скачать | Скачать |

| Заявление на вычет процентов по ипотеке | Скачать | Скачать |

В чем суть ипотечного вычета

Суть очень проста: это возмещение части налога на доходы физических лиц (НДФЛ), регулярно отчисляемого государству вами или вашим работодателем. Основанием для получения части заработанных денег обратно является ипотечный займ и ежемесячная оплата процентов по нему.

Не путайте между собой два события — покупку квартиры и внесение платежей по ипотеке. Возврат по ипотеке не зависит от стоимости жилья и даже суммы ипотеки, он рассчитывается исходя из суммы уплаченных процентов.

Почему именно 13% возвращается от суммы кредита

Все очень просто — возврат полагается только тому, кто добросовестно перечисляет в бюджет 13% от своей зарплаты или иных доходов. Если вы платите % по ипотеке, то фискальные органы просто уменьшают налогооблагаемую сумму дохода на сумму платежа в банк.

Как рассчитать сумму вычета

Чтобы лучше понимать, как рассчитывается сумма вычета к возврату, приведем пример. Предположим, семья купила квартиру стоимостью 6000000 рублей. Оплата жилья прошла так:

-

Первоначальный взнос в 15 % собственными средствами – это 900000 рублей.

-

За счет маткапитала – 450000 рублей.

-

Из средств ипотеки – 4650000 рублей.

Сумма процентов к оплате банку составляет 3487500 рублей. Если покупка совершена до 2014 года, вернуть можно НДФЛ с 2000000 рублей от стоимости квартиры и со всей суммы процентов. Максимальная сумма возврата составляет 713375 рублей. Если квартиру купили с 2014 года, действует лимит по ипотечным процентам в 3000000 рублей. Вернуть можно максимально 650000 рублей. Сумма к возврату за год не может превышать уплаченный НДФЛ. Остаток неиспользованного вычета переносится на следующий год.

К примеру, по ипотечному договору за 2020 год оплачено процентов на 480000 рублей. 13 % от 480000 рублей = 62400 рублей. Вернуть эти деньги можно, если работодатель или физлицо их оплатил за этот год. Если за 2020 НДФЛ оплачен в меньшем размере, допустим 50000 рублей, остаток 12400 рублей перейдет на следующий период. Скорость возврата денег зависит от того, какие официальные доходы у покупателя жилья. Чем выше сумма доходов, тем больше НДФЛ платится государству и можно больше вернуть.

В случае приобретения жилья супругами по умолчанию недвижимость признается совместно нажитым имуществом. Каждый из супругов можно сделать возврат в полном размере, то есть с учетом максимального лимита в 650000 рублей (260000 рублей по имуществу и 390000 рублей по процентам). Не имеет значения, на кого оформлена собственность на жилье. Право на вычет по одному и тому же объекту имеют оба супруга, состоящие в официальном браке.

Налоговый вычет по ипотечному кредиту

Ипотечное кредитование – это один из самых востребованных продуктов банковской деятельности. Учитывая, что речь идёт о покупке жилья, то граждане, оформившие такой кредит, получают право воспользоваться налоговым вычетом.

Рассмотрим основные обязательные условия возврата средств по договору займа:

- Документация. Заёмщику придётся предоставить в региональное подразделение налоговой службы следующие бумаги: справки по форме 2-НДФЛ и 3-НДФЛ, заявление, договора с банком и купли-продажи недвижимости, чеки, удостоверяющие проведение оплаты, выписка с банковского счёта, отображающая размер процентов по кредиту.

- Когда подавать документы. На следующий год после возникновения права собственности. Например, если человек оформил ипотеку в 2019 году, обращаться за возвратом он может уже в январе 2020. Такие заявления принимаются в течение всего года.

- Как получить вычет. Здесь возможно 2 варианта: единовременная выплата или уменьшение налоговой базы.

- На какую сумму можно рассчитывать. Налоговый вычет для сделок с недвижимостью в 2019 году исчисляется с суммы до 2 000 000 рублей.

- Можно ли получить налоговый вычет за проценты по кредиту? Да, можно, начисленные проценты также будут учитываться при расчётах. Более того, возврату подлежат даже средства потраченные на ремонт жилья. В этом случае, нужно к общему пакету документов добавить чеки, подтверждающие факт покупки отделочных материалов.

Нужно отметить, что при досрочном погашении кредита право на получение налогового вычета не исчезает. Единственный нюанс: за уплаченные по кредиту проценты, средства возмещаются по факту. То есть, человек сможет частично вернуть лишь те проценты по кредиту, которые были выплачены в банк.