Что делать, если стоимость патента изменилась

Нужно подать заявление на новый патент с актуальными показателями, а от старого отказаться.

На практике это происходит так: вы подаете заявление на новый патент и прикладываете к нему еще одно заявление, составленное в свободной форме, в котором просите старый патент аннулировать и вернуть за него деньги. Сделать это нужно за 10 рабочих дней до начала деятельности с новыми физическими показателями.

В случае с изменением численности работников, площади, транспортных средств, можно не отказываться от старого патента, а купить новый патент в дополнение к старому на разницу физических показателей. Допустим, был патент на три машины, вы приобрели еще одну. Вам нужно купить еще один патент на одну машину. В целом получается, что у вас два патента на одну деятельность, которые покрывают все физические показатели.

Изменение количества торговых точек, а не площади торгового зала. Если ИП решил открыть новый магазин, то ему нужно будет переоформить старый патент и купить патент на новый магазин. Второй патент точно придется оформить, есть вы собираетесь открыть новый магазин в другом регионе. Например, у вас есть магазин в Екатеринбурге, но вы собираетесь открыть новый магазин в Челябинске. В этом случае вам придется купить новый патент, а не переоформлять старый, потому что он будет рассчитываться от другого потенциального дохода.

Старый магазин переезжает на другой адрес. Если меняется адрес магазина, то нужно брать новый патент, а не переоформлять старый. Так придется поступить даже в том случае, если магазин останется на той же территории и стоимость рассчитываться будет так же. Во-первых, это необходимо, потому что в патенте должен быть актуальный адрес торговой точки. Во-вторых, переезд наверняка повлияет на изменение физического показателя. Сложно найти помещение с такой же площадью, что и раньше.

Многообразие уведомлений

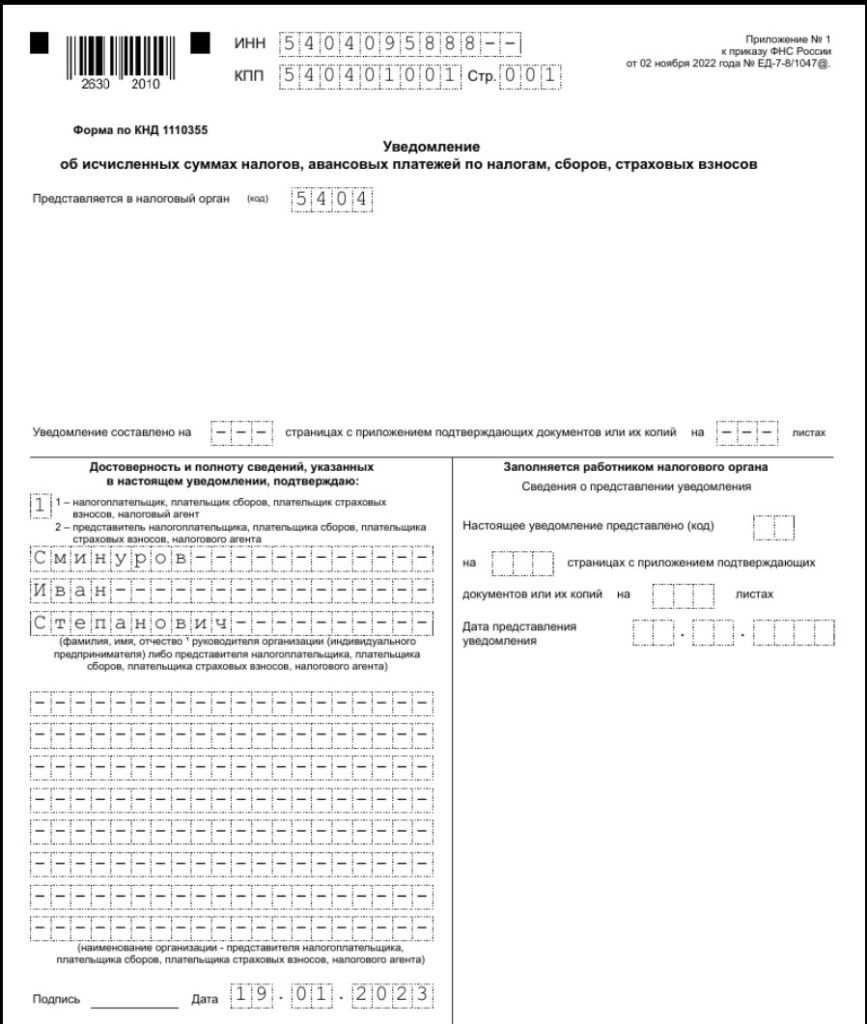

Когда платим налог через ЕНС (без декларации), надо подавать уведомление об исчисленных суммах. Это – новая форма, используемая для любых налогов с этого года. Иначе налоговики не будут знать, что за платеж поступил.

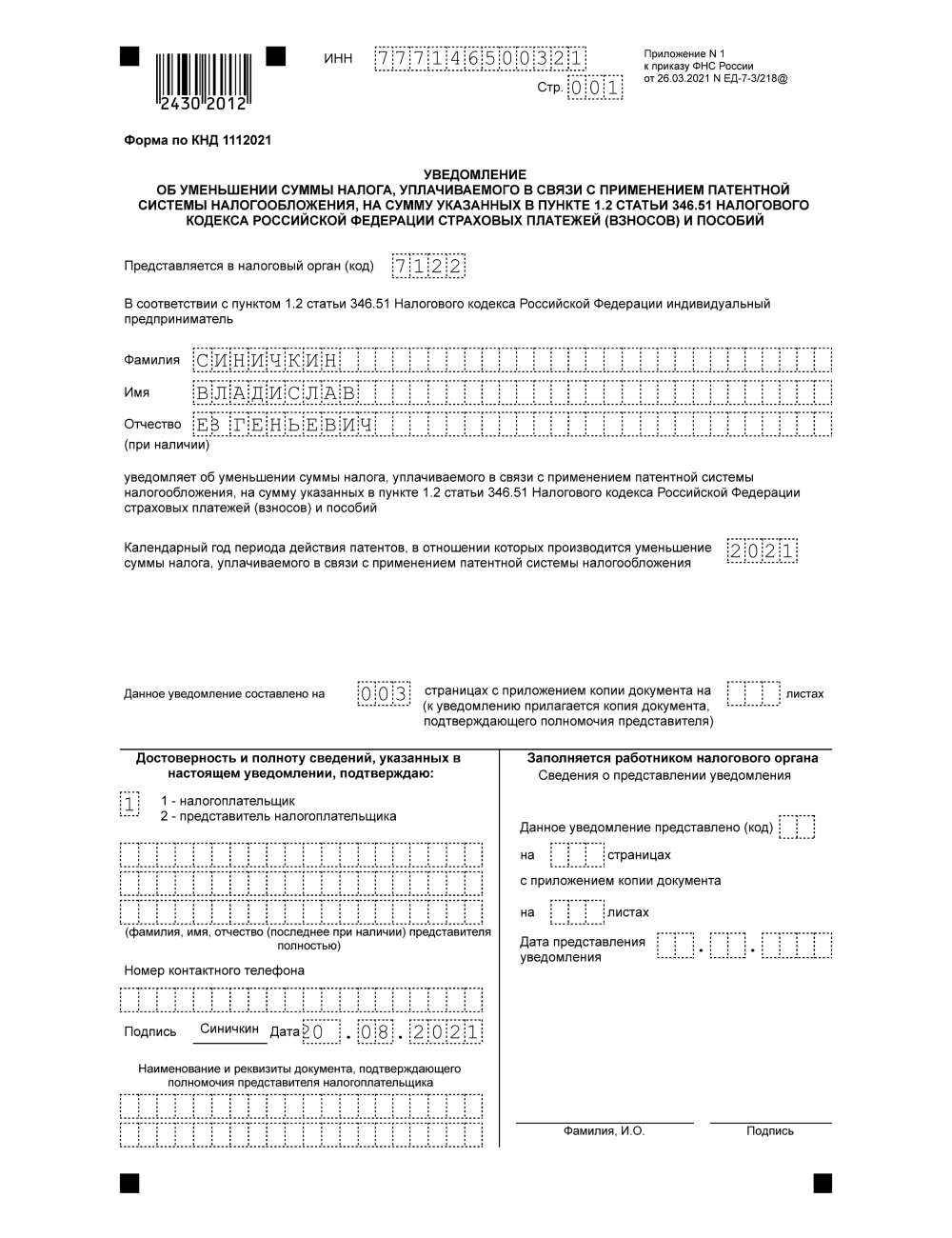

Но с ПСН отдельная история – когда уменьшаем плату за патент на страховые взносы, шлем в налоговую другое уведомление: об уменьшении налога по ПСН на взносы. Эта форма применялась и ранее, и ее никто не отменял.

Среди документов, влияющих на сальдо ЕНС, первое уведомление названо, а второе – нет (статья 11.3 НК, пункт 5). Правда, есть подпункт «иные документы, предусматривающие возникновение, изменение, прекращение обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов».

Вопрос в том, достаточно ли будет подать только второе уведомление, сгодится ли оно в качестве «иных документов». Или оно по каким-то причинам для учета на ЕНС не котируется, и следует подать два уведомления – и первое, и второе? Предпосылка к этому, как минимум, довольно длительный срок рассмотрения уведомления об уменьшении патента на взносы.

Если стоимость патента на взносы не уменьшать, то, полагаем, ни одного уведомления не надо. Ведь обязанность по уплате сформируется по сроку уплаты за патент, и поступивший платеж спишется с ЕНС.

Способы подачи заявления в ФНС

Для продления времени действия разрешения на работу по ПСН также как для принятия на налоговый учет по указанному методу или для перевода на данную систему с другого метода учета заявитель должен предоставить в ФНС соответствующее заявление.

Форма документа заполняется и передается одним из способов:

- лично (при визите в подразделение налоговой службы);

- через представителя заявителя при наличии нотариально оформленного документа на право представления интересов, включая передачу документа;

- почтовым отправлением в форме заказного письма;

- через личный кабинет налогоплательщика на сайте налоговой службы при наличии ключа электронной подписи.

К сведению! Субъекты РФ имеют право изменять критерии для ИП при использовании ПСН, корректируя сумму доходов или список допустимых видов деятельности. Поэтому при обращении за продлением разрешения следует уточнить действующие положения для патентной системы на официальном сайте местного органа власти.

Правила-2023 до появления закона 389-ФЗ

С введением ЕНП и ЕНС деньги в счет уплаты налоговых обязательств стали зачисляться на единый счет «обезличено» (без привязки к конкретному налогу) и списываться налоговиками при наступлении платежного срока. По задумке законодателей это должно было существенно облегчить жизнь налогоплательщиков.

Однако для патентных предпринимателей все усложнилось — налоговики не могли распознать поступившие на ЕНС средства: были они взносами или иными платежами. Тогда Минфин и ФНС предложили тем, кто применяет патентную систему, поступать так:

При этом от патентного ИП требовалось обеспечить положительное сальдо по ЕНС на обе даты:

- списания взносов;

- оплаты патента.

Предложенная схема вызвала негативную реакцию среди налогоплательщиков. Процедура не только усложнилась, но и дополнилась лишним действием — необходимостью оформления квалифицированной подписи для заполнения заявления о зачете.

Законодатели пошли навстречу предпринимателям и предложили альтернативный вариант — без подачи заявления, но с перечислением взносов отдельной платежкой. Но и тут не обошлось без сложностей: банки стали отказываться принимать платежки, потому что требования к их заполнению изменились, а нормативный акт, официально утвердивший бы эти требования для работы банков с ними, принят еще не был.

Сложности возникли и с обеспечением положительного сальдо, так как из разъяснений контролирующих органов было непонятно, на какой срок необходимо обеспечить переплату по ЕНС: на дату списания взносов или на дату оплаты патента. Так же возникали вопросы: что будет, если на дату списания взносов на ЕНС нет достаточной суммы для их оплаты, и будет ли это являться основанием для отказа в уменьшении патента.

Порядок продления срока действия патента

Период, на который допускается оформить патент, ограничивается сроком от 1 до 12 месяцев. Но выбранный заявителем временной отрезок не может быть меньше 1 месяца или превышать 1 год.

Часто начинающие работать по указанному методу налогообложения получают патенты на 1 месяц или чаще 2-3 месяца, чтобы оценить преимущества и недостатки системы применительно к конкретному виду деятельности. Если за время тестирования системы предприниматель пришел к выводу, что данный способ налогообложения удобен для него, то необходимо обратиться в ФНС для продления действия разрешения на работу по выбранной системе.

Процедура продления времени действия патента выполняется по схеме, соответствующей процедуре первоначального получения документа при регистрации ИП. В территориальное отделение налоговой службы направляется соответствующее заявление. Оплату налога следует выполнить по реквизитам налогового подразделения, где получен патент.

Передача заявления для пролонгации действия документа должна быть выполнена не позже 20 декабря года, на который распространено действие применяемой системы. Пропуск установленных сроков для обращения за продлением влечет за собой потерю права на данный вид налогообложения.

К сведению! При нарушении периода для обращения или при несвоевременной оплате суммы патент может быть признан недействительным, а заявитель автоматически может быть переведен на иной вариант налогообложения (ОСНО). Повторная подача заявления (по указываемому ранее виду деятельности) возможна лишь на следующий год (ст. 346 НК РФ), при этом заявитель должен будет пройти процедуру полностью, как при первоначальном обращении за патентом.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Подробнее о них читайте здесь. См. также: «ИП закрылся до окончания срока патента: как посчитать процент в ПФР».

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2019 года делать это он должен на общих основаниях и по общим тарифам. До 2019 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов в таблице».

С 2021 года ИП вправе уменьшить сумму налога ПСН на величину страхвзносов, уплаченных за себя в размере 100%, либо уплаченных за сотрудников, но не более чем 50% от суммы налога.

Подробности см. здесь.

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Процедура перехода на патентную систему налогообложения

^

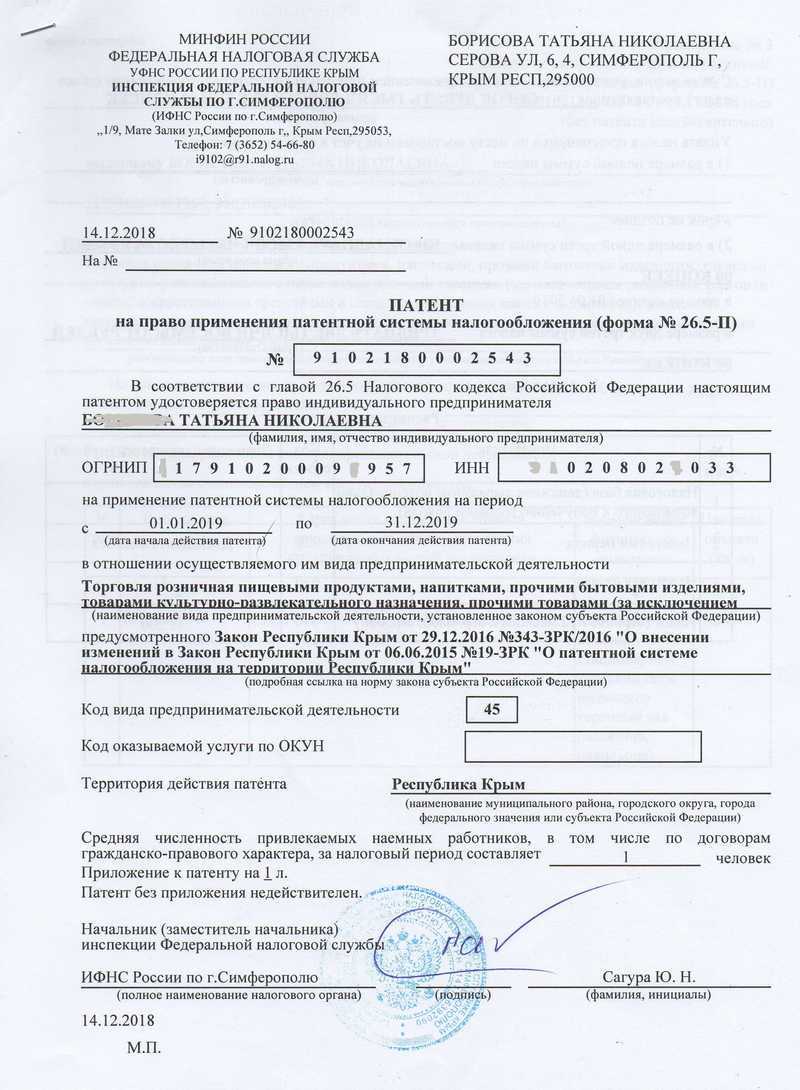

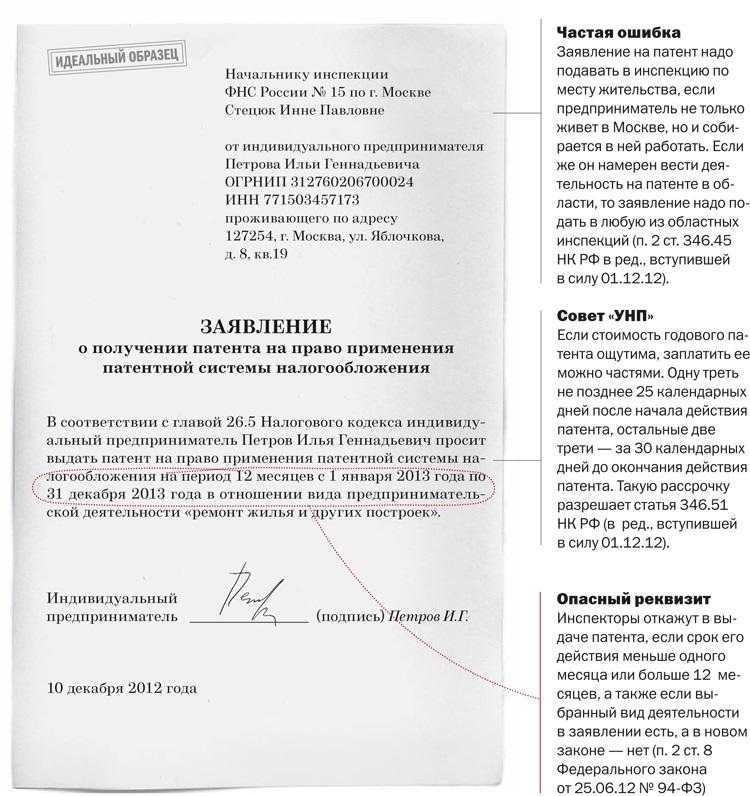

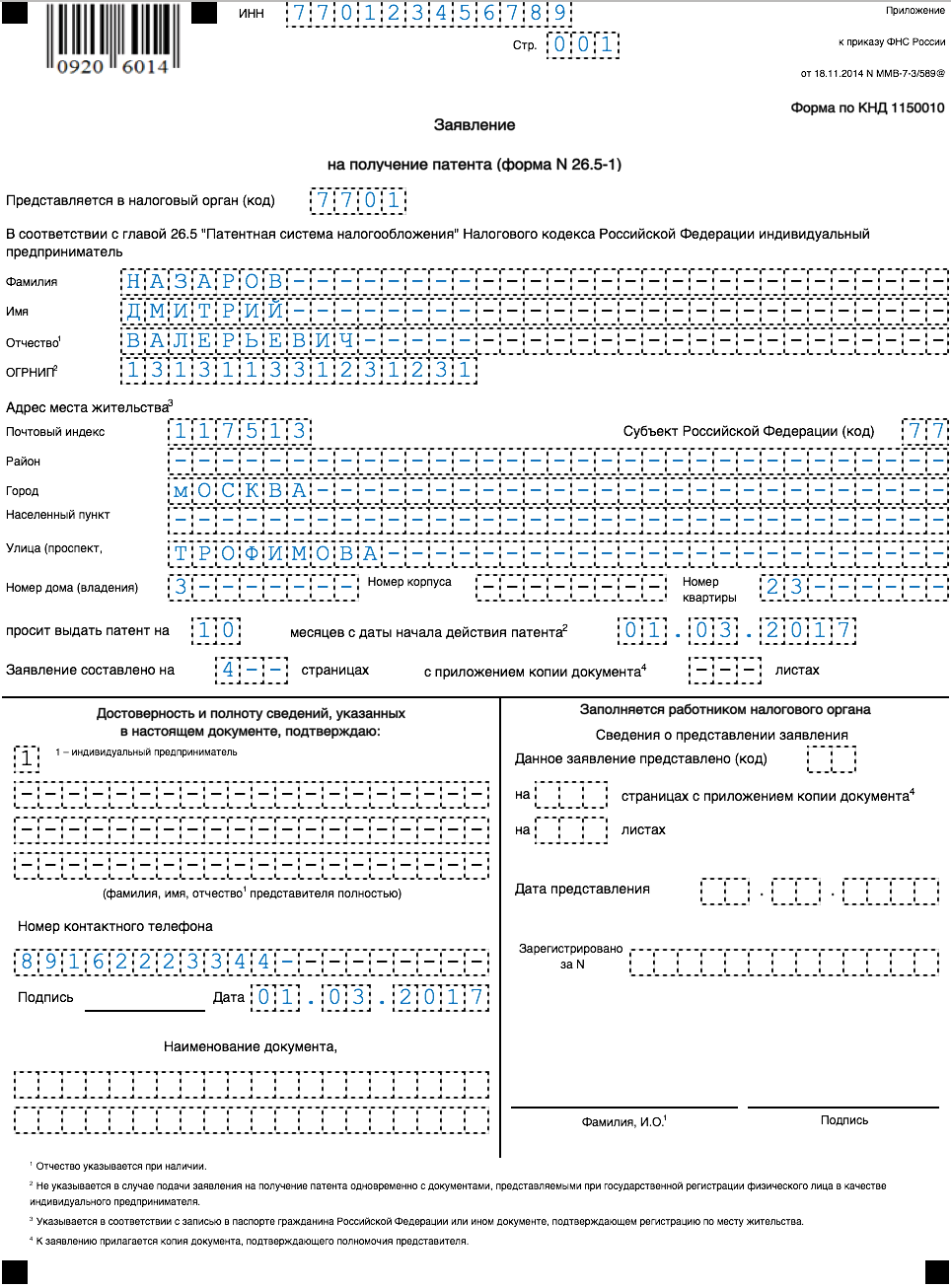

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Варианты совмещения ПСН и УСН

Патентную систему можно применять одновременно с другими налоговыми режимами, в том числе — совместно с УСН.

Возможны следующие варианты совмещения УСН и патента:

1. Разные налоговые режимы используются для разных видов деятельности. Например, ИП занимается оптовой торговлей на УСН и торгует в розницу на патенте.

2. Разные режимы используются для одного вида деятельности, но в разных регионах. Например, у ИП есть два кафе, одно на патенте, а другое, в соседней области — на УСН. Такое совмещение может понадобиться в следующих случаях:

- один из объектов не подходит для патента из-за площади;

- использование «упрощёнки» выгоднее с учетом ставок в данном регионе и финансовых показателей самого объекта: выручки, затрат, страховых взносов и т.п.

3. УСН и патент применяются для одного вида деятельности на одной территории. Ситуация похожа на предыдущую, но оба объекта находятся в одном регионе.

Первый и второй варианты совмещения не вызывают вопросов у налоговиков. А вот возможность применения УСН и ПСН для одного вида деятельности в одном регионе — неоднозначный вопрос. По этому поводу есть два разъяснения с противоположными выводами: письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116 и письмо Минфина от 05.04.2013 № 03-11-10/11254.

Решение о выдаче патента принимает местная налоговая инспекция. Если ИП собирается использовать УСН и ПСН в одном регионе по одному направлению работы, то лучше заранее направить запрос в свою ИФНС, чтобы уточнить её позицию.

При любом из вариантов совмещения УСН и ПСН предприниматель обязан:

- Вести раздельный учет доходов, расходов и физических показателей, относящихся к разным режимам.

- Одновременно соблюдать ограничения, предусмотренные для обоих режимов.

Нельзя однозначно ответить на вопрос — что лучше использовать для ИП в 2024 году: патент или УСН.

Выбор здесь зависит от многих факторов: соотношения выручки и затрат, суммы страховых взносов, потенциального дохода и налоговых ставок, установленных для данного вида деятельности в регионе.

Поэтому в каждом случае нужно делать расчёт для конкретного бизнеса и принимать решение по результатам анализа.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

О снижении стоимости патента

Раньше ПСН отличалась от других льготных налоговых режимов тем, что ИП не могли учесть уплаченные взносы при расчете налога. При этом возможность применить вычет была у плательщиков УСН с объектом «Доходы» и ЕНВД. А ведь обе эти системы, как и патентная, не предполагают учета затрат предпринимателя.

В связи с отменой с 2021 года режима ЕНВД многие ИП перешли на патентную систему. К этому моменту ее подкорректировали, например, сделали список видов деятельности открытым (за небольшим исключением), увеличили размер площадей для магазинов и общепита, а также дали ИП право учитывать страховые взносы при расчете налога. Изменения утверждены законом от 23.11.2020 № 373-ФЗ.

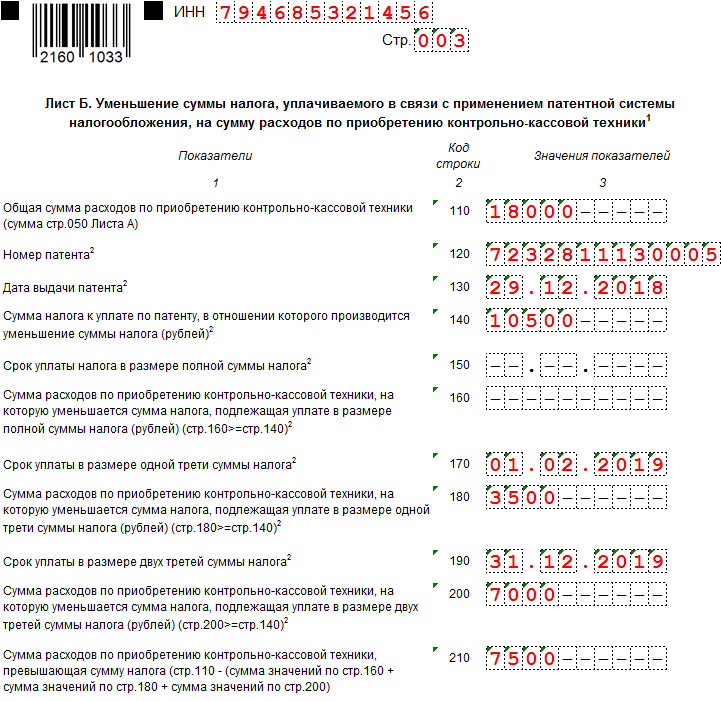

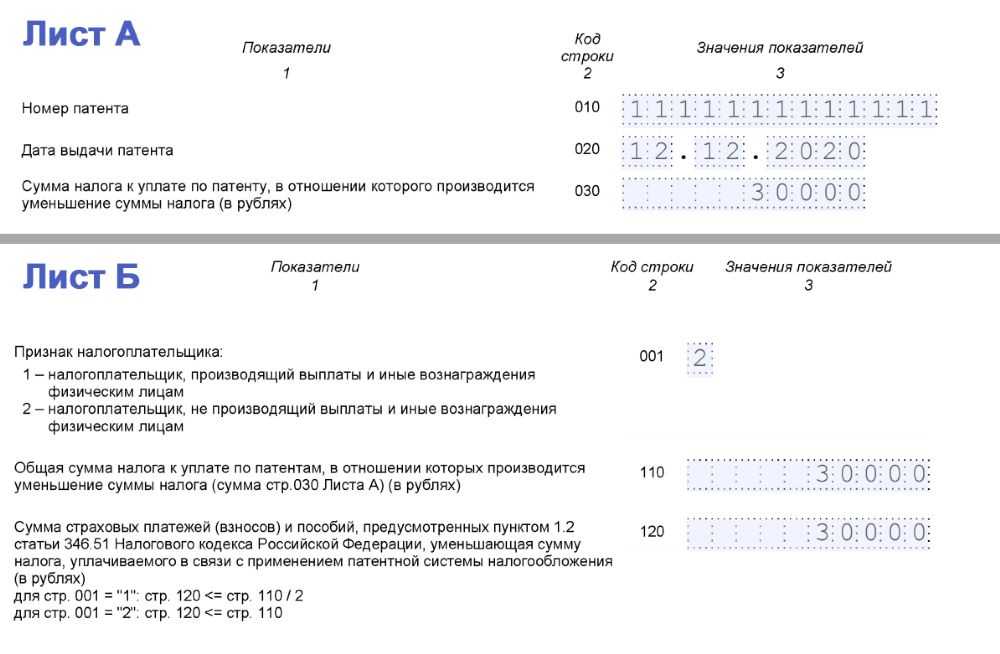

Какие расходы уменьшают стоимость патента

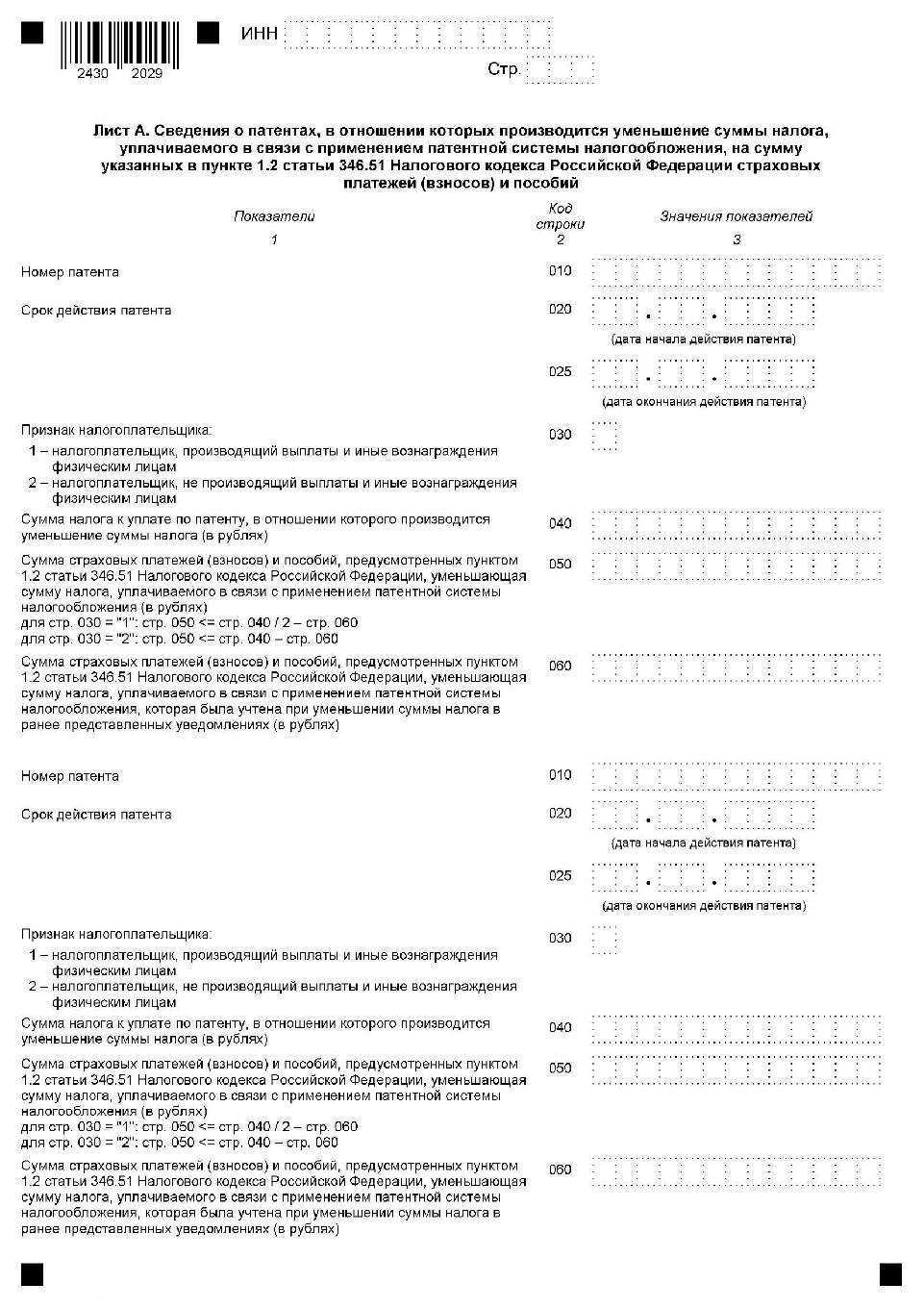

Существуют 3 вида принимаемых к учету расходов ИП на патенте:

- страховые взносы на пенсионное, медицинское и социальное страхование за себя и работников, уплаченные в налоговом периоде;

- расходы по выплате пособий по временной нетрудоспособности, которые оплачиваются за счет средств работодателя в части, не покрытой страховыми выплатами;

- взносы по договорам добровольного личного страхования работника на случай нетрудоспособности, заключенные с лицензированными страховыми организациями, если сумма страховой выплаты по таким договорам не превышает размера больничного пособия.

Важный момент! Указанные расходы уменьшают стоимость патента только в том случае, если они производятся в отношении работников, занятых в «патентной» деятельности.

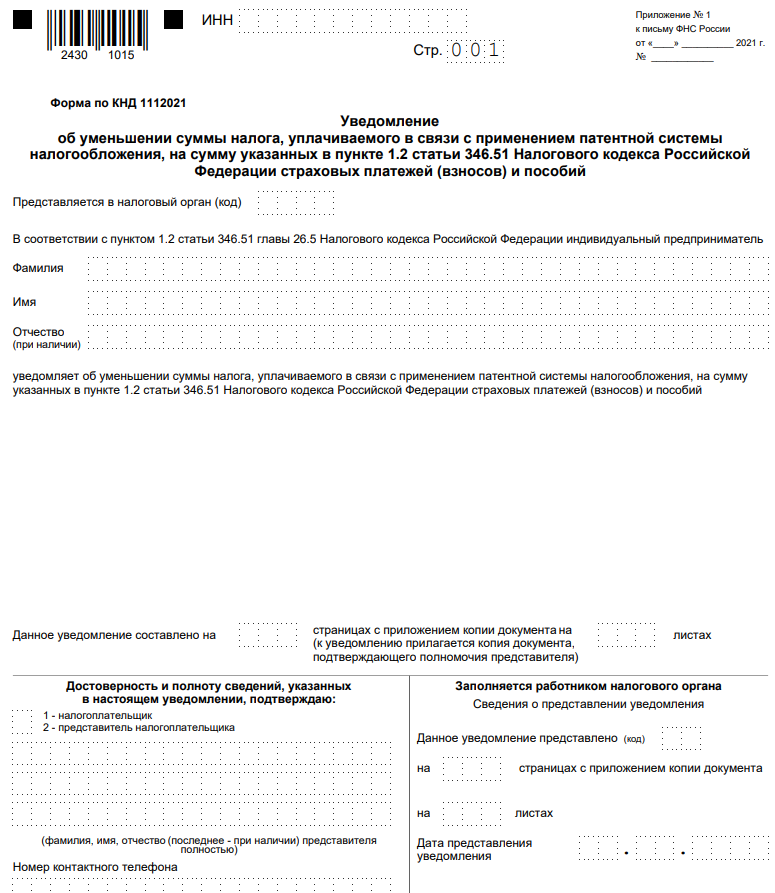

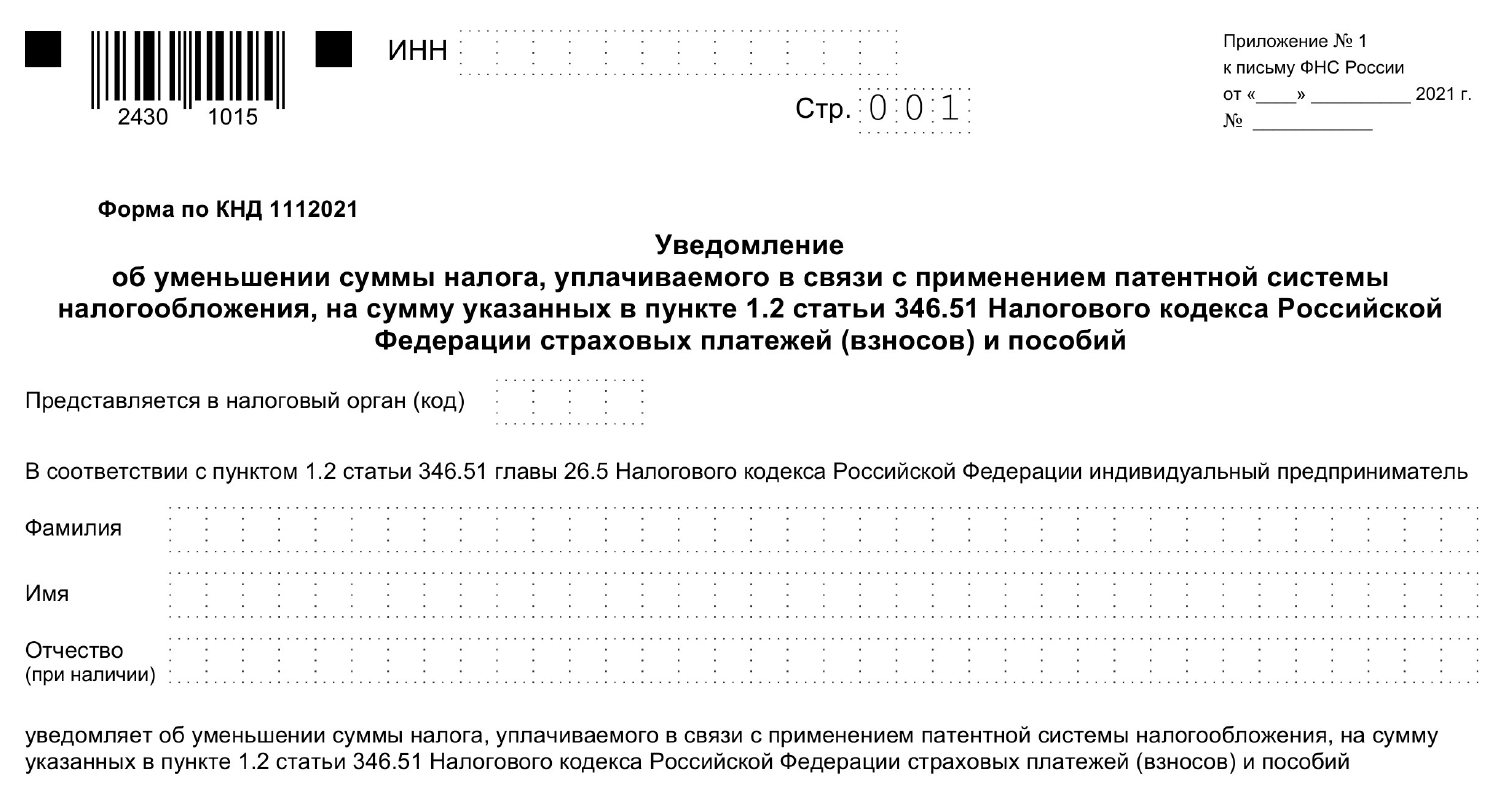

Для информирования ИФНС о произведенных затратах необходимо заполнить заявление (уведомление) на уменьшение патента на сумму страховых взносов. Как это сделать, расскажем ниже. А пока кратко об общих принципах снижения цены патента.

Правила вычета

Важно! Подавать уведомление следует после того, как фактически уплачены страховые взносы и другие суммы, которые принимаются к вычету. Иначе ФНС в уменьшении стоимости патента откажет

Однако в 2023 году полностью меняется порядок перечисления многих платежей в бюджет. Налог при ПСН и страховые взносы не стали исключением — они теперь платятся через единый налоговый счет. И порядок уменьшения стоимости патента меняется.

Если предприниматель привлекает наемный труд, он может за счет указанных выше затрат снизить стоимость патента до 50%, но не более. ИП без работников вправе вычесть из рассчитанной цены все взносы/пособия, при этом стоимость патента может быть снижена вплоть до нуля.

Предприниматели, уже оплатившие стоимость патента, тоже могут подать уведомление о снижении стоимости патента. Можно вернуть даже часть стоимости патента, срок действия которого уже закончился. Деньги будут возвращены на Единый налоговый счет ИП и пойдут на уплату других платежей. Либо их можно будет вернуть с ЕНС на счет предпринимателя.

Отказ в продлении патента

Право на продление патента признается утерянным налогоплательщиком, если:

- доход ИП за год увеличился и превысил предельно допустимое значение в 60 миллионов рублей;

- количество наемных сотрудников в штате работодателя составило больше 15 человек;

- налоговый платеж оплачен налогоплательщиком с нарушением срока или не полностью (при несвоевременной оплате положенной суммы предприниматель будет обязан оплатить начисленные НС пени и штраф).

Уведомление налоговой структуры об утрате права на работу по ПСН и о переходе на общий режим уплаты налогов направляется в НС в срок до 10 дней (календарных) от дня возникновения обстоятельства, послужившего причиной утраты права на ПСН.

Если предприниматель решил завершить деятельность, для ведения которой был получен патент, то после прекращения деятельности следует направить в ФНС соответствующее заявление с учетом предоставленного для этого срока (5 календарных дней).

ИФНС также уведомит заявителя об отказе в продлении действия документа в следующих случаях:

- на заявленный ИП вид занятости не распространено использование ПСН;

- до конца действия патента осталось 10 дней, но ИП не направил в налоговую службу уведомление-заявление с указанием его дальнейших намерений (по использованию системы или переходу на другой метод учета);

- в заявлении указан недопустимый период действия запрашиваемого документа или заполнены не все обязательные к заполнению графы бланка;

- налогоплательщик лишился права на работу по патентному методу до окончания срока действия последнего.

Как скорректировать патент ИП

Внесение изменений в патент ИП напрямую невозможно: придётся покупать новый и пересчитывать старый. Это позволит скорректировать его в меньшую сторону. Порядок разъяснили только в 2021 году (Письмо ФНС России от 16.07.2021 N СД-4-3/10084@).

- Подайте заявление на получение нового патента. Сделать это нужно не позднее, чем за 10 дней до начала осуществления деятельности с уменьшенными показателями и (или) деятельности по новому адресу.

- Подайте заявление о перерасчёте суммы налога. Уведомить налоговую можно в произвольной форме, а документ может быть как бумажным, так и электронным.

Читайте подробнее, как вернуть сумму налога на патенте, в нашей статье.

Исходя из срока действия предыдущего патента и будет произведён перерасчёт. При этом подавать заявление на получение нового патента нужно по форме № 26.5-1.

Как скорректировать патент ИП

Внесение изменений в патент ИП напрямую невозможно: придётся покупать новый и пересчитывать старый. Это позволит скорректировать его в меньшую сторону. Порядок разъяснили только в 2021 году (Письмо ФНС России от 16.07.2021 N СД-4-3/10084@).

- Подайте заявление на получение нового патента. Сделать это нужно не позднее, чем за 10 дней до начала осуществления деятельности с уменьшенными показателями и (или) деятельности по новому адресу.

- Подайте заявление о перерасчёте суммы налога. Уведомить налоговую можно в произвольной форме, а документ может быть как бумажным, так и электронным.

Читайте подробнее, как вернуть сумму налога на патенте, в нашей статье.

Исходя из срока действия предыдущего патента и будет произведён перерасчёт. При этом подавать заявление на получение нового патента нужно по форме № 26.5-1.

Условия и преимущества использования патента

Возможность работы по патентной системе определяется для предпринимателя следующими условиями:

- количество работников, занятых в штате ИП, не превышает показателя в 15 человек;

- величина дохода ИП за год не превышает суммы в 60 миллионов рублей.

Патент оформляется на временной период по усмотрению ИП (1-12 месяцев) и действует в пределах того муниципального образования, в котором был выдан.

К сведению! Не могут использовать в работе ПСН предприниматели, занятые частной деятельностью в рамках системы доверительного управления или соглашения о простом товариществе.

Несмотря на то что работать по патентному методу могут не все предприниматели, ПНС является наиболее выгодным для ИП способом налогообложения за счет следующих обстоятельств:

- низкая административная и налоговая ответственность — у работающего по патенту отсутствует необходимость сдавать отчетность и оплачивать НДС, НДФЛ, имущественный налог;

- ведение учета предусматривает только использование книги по учету доходов;

- гибкий срок действия разрешительного документа по желанию заявителя (1-12 месяцев);

- оплачивается фиксированный годовой налог;

- стоимость по патенту можно не рассчитывать самостоятельно, за них подсчет выполнят сотрудники ИФНС;

- применяющие ПСН освобождены от необходимости использования в работе кассовых аппаратов (до 01.07.2018 г.).

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Адвокат по составлению ответа налоговой в Екатеринбурге

Налогообложение организации вопрос действительно не простой, часто возникают сомнения что и как указать в ответе налоговой инспекции, чтобы не инициировать еще большие налоговые споры. Консультации по налогам помогут во всем разобраться и выбрать правильный путь поведения с налоговым органом. Защита прав налогоплательщика задача нашего налогового консультанта готового принять вас по интересующей проблеме.

Читайте еще про налоговые консультации:

С нами заполнение налоговой декларации ИП в срок

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2020 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Сроки подачи налоговой декларации

Декларация НДФЛ

Например, декларацию за 2022 год нужно подать до 2 мая 2023 года.

Налоговая декларация на доходы физических лиц подаётся один раз в год.

Нюанс: если человеку нужен только налоговый вычет, то строгого срока подачи декларации нет. Документ можно подать в любое время в течение 3 лет.

Декларация НДС

Получается, в 2023 году декларацию по НДС необходимо было подготовить:

- за 1-й квартал 2023 года — до 25.04.2023;

- за 2-й квартал 2023 года — до 25.07.2023;

- за 3-й квартал 2023 года — до 25.10.2023;

- за 4-й квартал 2023 года — до 25.01.2024.

В 2024 году декларацию по НДС нужно будет сдать:

- за 1-й квартал 2024 года — до 25.04.2024;

- за 2-й квартал 2024 года — до 25.07.2024;

- за 3-й квартал 2024 года — до 25.10.2024;

- за 4-й квартал 2024 года — до 27.01.2025 (с учётом переноса).

Что будет, если не подать декларацию в срок

За это назначается штраф в размере 1000 рублей. Если его не оплатить, то вскоре сумма увеличится и будет составлять уже 5% от неуплаченного налога за каждый месяц просрочки декларации. По итогу придётся заплатить штраф и всё равно подать декларацию.