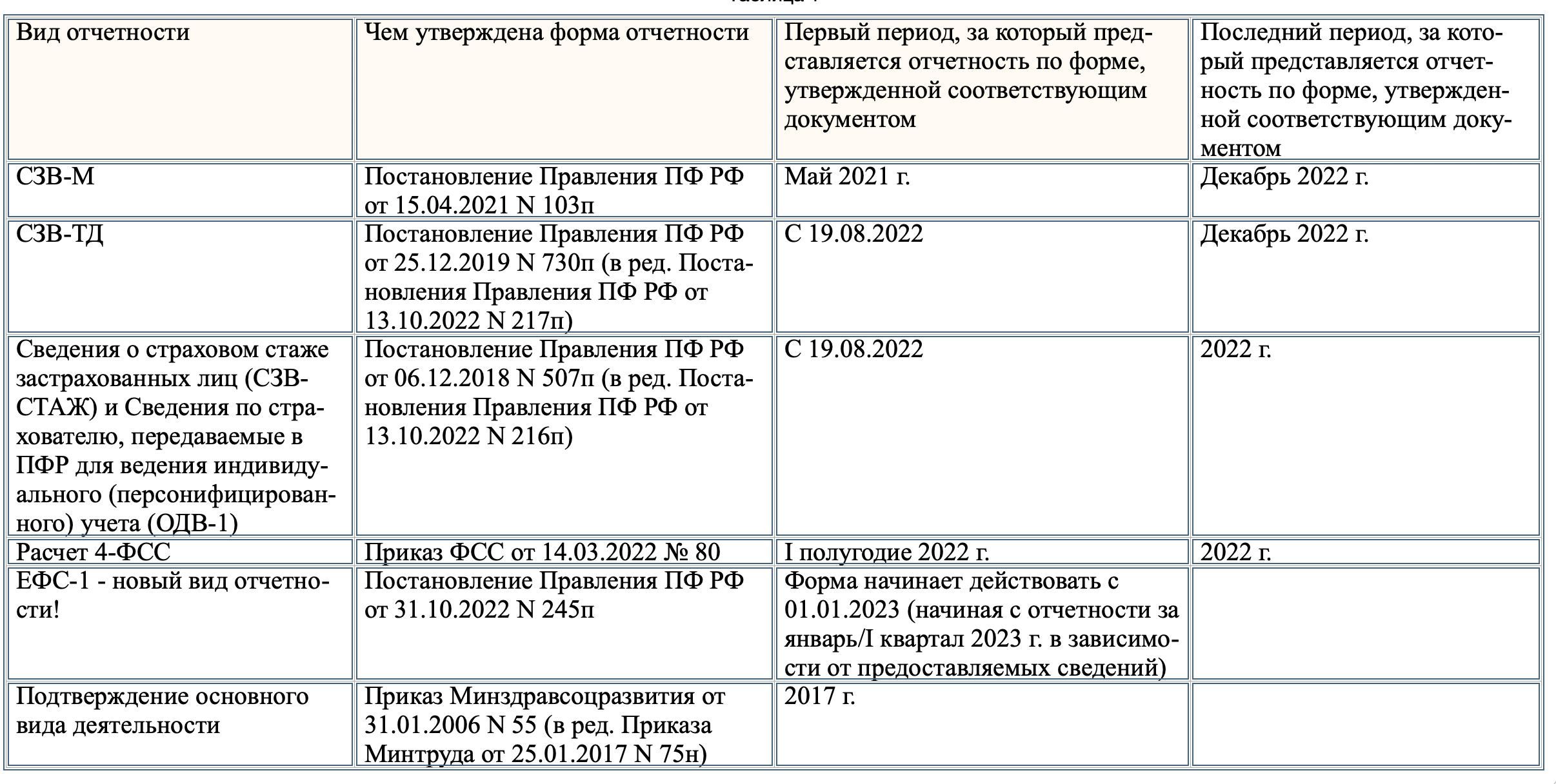

Заполнение Приложения А по легковым автомобилям

Данные о двух легковых автомобилях организации (ВАЗ-21083, ВАЗ-21099) отражены на странице 06 Налоговой декларации (Приложение А), пример заполнения которой показан на с. 56 — 57.

В строке 1 указывается вид ТС и код вида ТС в соответствии с разд.7 Инструкции.

Строки 2 и 3 заполняются по графам.

В графе 1 указывается порядковый номер записи о ТС.

В графах 2 — 5 указываются данные из паспорта транспортного средства (ПТС), свидетельства о его государственной регистрации: соответственно марка, модель или модификация транспортного средства (например, ВАЗ-21099), назначение или категория транспортного средства (например, «А», «В», «С»), тип транспортного средства (например, седан), а также идентификационный номер (VIN).

В графе 6 указывается дата регистрации ТС (в нашем случае в подразделении ГИБДД г. Тамбова).

В графах 8 и 9 указываются серия, номер и дата выдачи свидетельства о регистрации транспортного средства.

В графе 10 указывается регистрационный знак транспортного средства (например, «C507АН 68»).

В графах 11 и 12 указывается мощность двигателя транспортного средства в киловаттах и в лошадиных силах соответственно.

В графе 13 указывается год изготовления ТС.

Графа 14 «Срок использования ТС» (данный показатель определяется в календарных годах от года выпуска ТС) заполняется только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования ТС.

В графе 15 «Код (по п.2 ст.358 Кодекса) » указываются коды исключения из объекта налогообложения, на основании которых ТС не облагаются транспортным налогом. Эти коды приведены в п.72 разд.6 Инструкции.

В графе 16 «Код налоговой льготы» на основании данных п.73 разд.6 Инструкции указывается код льготы по транспортному налогу.

Исходя из условий нашего примера графы 15 — 16 не заполняются.

В графах 17 — 18 указываются сведения об угоне ТС: дата начала розыска ТС и дата возврата его владельцу.

Документы, подтверждающие факт угона (кражи) ТС, выдаются органами МВД России (ГУВД, ОВД, УВД и др.), которые занимаются расследованием и раскрытием преступлений, в том числе угонов (краж) ТС.

В графе 19 указывается количество полных месяцев владения ТС, в течение которых оно было зарегистрировано за организацией в истекшем налоговом периоде. При этом месяц регистрации ТС независимо от даты (числа) регистрации принимается за полный месяц.

В аналогичном порядке определяется количество месяцев владения ТС при снятии его с учета.

В нашем примере автомобиль ВАЗ-21099 зарегистрирован 16.04.2003, поэтому количество полных месяцев владения в 2003 г. равно 9 (апрель — декабрь 2003 г.).

В графе 20 указывается коэффициент, который применяется для исчисления транспортного налога в случае регистрации ТС и (или) снятия его с учета в течение календарного года. Коэффициент определяется как отношение числа календарных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика в истекшем периоде, к числу календарных месяцев в налоговом периоде, т.е. отношение значения графы 19 к числу 12.

В нашем примере для автомобиля ВАЗ-21099 этот коэффициент равен 0,75 (9/12).

В графе 21 «Ставка налога» указывается ставка транспортного налога, установленная законом соответствующего субъекта РФ по месту нахождения ТС.

В нашем примере — ставка налога, установленная в Тамбовской области, — 5 руб/л. с.

В графе 22 «Сумма налога» указывается сумма транспортного налога (в рублях), подлежащая уплате по месту нахождения ТС, значение которой определяется как произведение показателей граф 12, 20 и 21.

В нашем примере сумма налога составит: для автомобиля ВАЗ-21099 — 281 руб. (75 л. с. х 0,75 х 5 руб/л. с.), для автомобиля ВАЗ-21083 — 320 руб. (64 л. с. х 1 х 5 руб/л. с.).

По транспортным средствам, которые не являются объектами налогообложения (код указывается в графе 15) или по которым предоставлены льготы по транспортному налогу законами субъектов РФ (код указывается в графе 16), сумма налога не исчисляется. В этом случае налогоплательщиком по графе 22 ставится прочерк.

В нашем примере ООО «Восток» льгот по налогу не имеет.

По строке 7 «Количество транспортных средств данного вида (штук)» (в ячейке 070) указывается количество транспортных средств данного вида, которое определяется по графе 1 и должно соответствовать последнему порядковому номеру.

По строке 8 «Итого сумма налога, подлежащая уплате по транспортным средствам данного вида (рублей)» (в ячейке 080) указывается сумма налога, подлежащая уплате по всем транспортным средствам данного вида, которая определяется путем суммирования значений по графе 22.

В нашем примере сумма налога составляет 601 руб. (320 руб. + 281 руб.).

Может ли ФНС допустить ошибку в расчёте

ИФНС принимает документы в электронном виде. Для отправки документов и отчётности в электронном виде воспользуйтесь сервисом «Астрал Отчёт 5.0» — это удобный онлайн-сервис, который напомнит о сроках сдачи, поможет быстро подготовить необходимые документы и проверит их перед отправкой. «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, помимо этого, в ней можно вести документооборот с контрагентами. «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Любой из них поддерживает сдачу отчётности по всем основным направлениям: ФНС, ПФР, ФСС и Росстат.

На рассмотрение инспектором заявлений и документов с несогласием отводится месяц, после чего сумму налога или пересчитывают или потребуют оплатить.

Расчёт транспортного налога

С наступлением 2022 года ввели применение повышающего коэффициента к расчёту налога на транспортные средства стоимостью выше 10 млн рублей.

Ежегодно до 1 марта на официальном сайте Минпромторга публикуется перечень легковых автомобилей, которые попадают под повышающий коэффициент от 1,1 до 3.

Базовая формула для расчёта транспортного налога выглядит так:

Транспортный налог = Нб × Ст × Кп × Кв × 1/4, где

Нб — налоговая база (мощность двигателя в л.с.);

Ст — ставка налога (можно найти на сайте ФНС по региону и году выпуска авто);

Кп — повышающий коэффициент (применяется, когда авто найден в списке Минпромторга);

Кв — показатель владения (учитывается в случае снятия/постановки учёта авто в отчётный период);

1/4 используется, если нужно рассчитать авансовый (квартальный) платёж. В некоторых регионах может не применяться, нужно уточнять по месту.

Организации обязаны перечислять квартальные платежи. По итогу отчётного периода вычисляется разница между суммой годового налога и внесёнными авансами и доплачивается оставшаяся часть.

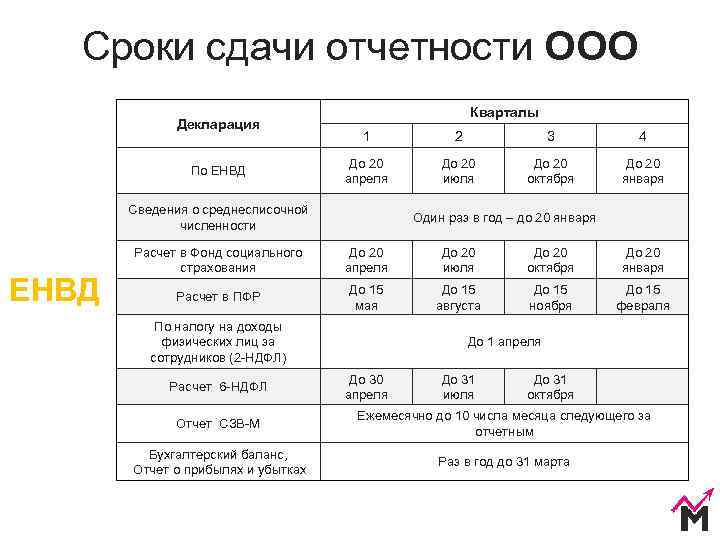

Когда сдавать отчетность по земельному налогу

По итогам 2020 года сдавать декларацию по земельному налогу организациям уже не надо. В будущем это тоже не понадобится.

Вместо этого налоговая будет присылать организациям сообщение с суммой земельного налога, который рассчитала по собственным данным. Его пришлют в течение полугода после того, как налогоплательщик должен был уплатить налог, поэтому с расчетом налоговой можно только сверяться, а считать придется самостоятельно.

Проверьте, совпадает ли уплаченная вами сумма с расчетом налоговой. Если да, то поводов для беспокойства нет. Если же есть расхождения, то тут несколько вариантов:

Декларации по УСН

В 2023 году организации и ИП будут сдавать налоговые декларации по УСН по итогам прошедшего налогового периода – года. Налоговые декларации нужно будет представлять в налоговый орган по месту нахождения организации или месту жительства ИП. Изменятся только сроки представления деклараций. По новым правилам организации, применяющие УСН, должны представлять декларации не позднее 25 марта, а ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом.

При прекращении предпринимательской деятельности, в отношении которой применялась УСН, нужно будет сдать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором была прекращена такая деятельность.

Если компания утрачивает право на применение УСН, она обязана представить налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено соответствующее право (новая редакция ст. 346.23 НК РФ).

Правила заполнения декларации

Форма, по которой должна предъявляться декларация по транспортному налогу, введена Приказом ФНС от 05.12.2016 № ММВ-7–21/668@.

Налоговый отчёт состоит из таких частей:

- Титульного листа.

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчёт суммы налога по каждому транспортному средству».

На титульном листе фиксируются параметры налогоплательщика, которые можно обнаружить в учредительной документации организации.

К ним относятся:

- ИНН и КПП организации,

- код временного отрезка, за который подаётся налоговый отчёт,

- код налогового органа на указанной территории,

- полное наименование организации,

- код деятельности, которая является основной.

На титульном листе налоговой декларации обязательно указывается код периода, за который предъявляется документ

Раздел 1 заполняется на основании произведённых расчётов и содержит такие строки:

- 010 — КБК по налогу,

- 020 — ОКАТО по месту регистрации ТС,

- 021 — показатель из строки 250 раздела 2 (это рассчитанная сумма сбора),

- 023, 025, 027 — поквартальные авансовые платежи,

- 030 — разница между суммой годовой декларации и авансовых платежей,

- 040 — предназначена для указания сумм, уменьшающих итоговый размер налога (например, если ранее была переплата по ТН).

При этом в разделе 1 содержатся три одинаковых блока по графам 020–040 для разных ОКТМО. Это актуально для организаций, у которых ТС зарегистрированы не в одном и том же территориальном подразделении.

В разделе 1 декларации по транспортному налогу фиксируется сумма налога, которую необходимо отчислить в бюджет

Данные, вносимые в раздел 2, дают возможность определить итоговый размер налога, предназначенного к уплате.

Раздел 2 содержит следующие графы:

- 020 — ОКТМО,

- 030 — код ТС из справочника,

- 040–060 — характеристики ТС,

- 070–080 — налоговая база и код единицы её измерения из справочника,

- 090–100 — экологический класс и число лет с начала выпуска транспорта (заполняется только плательщиками, в регионе которых действует дифференцированная ставка по налогу),

- 110 — количество месяцев полезного применения ТС в отчётном году,

- 120 — коэффициент, который рассчитывается путём деления строки 110 на 12,

- 130 — налоговая ставка,

- 150–210 — эти графы предназначены для внесения параметров налоговой льготы,

- 220 — расчёт суммы льготы (стр. 070/стр. 100*стр. 160),

- 230 — размер налога, подлежащего уплате в бюджет (стр. 140 минус стр. 180 или стр. 140 минус стр. 200 минус стр. 220).

В разделе 2 налоговой декларации рассчитываются суммы налога по каждому ТС

Правила оформления декларации по транспортному налогу:

- Суммарное выражение в форме отчёта должно быть округлено до полных рублей.

- Листы бланка нумеруются по порядку начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчёте недопустимо.

- Заполнять документ от руки можно только чёрной, синей и фиолетовой пастой, печатными буквами.

- В каждую ячейку вносят только одно буквенное или числовое значение.

- В пустых ячейках следует проставить прочерки.

- Каждый лист должен быть напечатан на отдельном листе.

- Повреждённый документ не принимается.

Если за юридическим лицом не числятся транспортные средства, налоговый отчёт подавать не надо. Отчёт с нулевыми показателями также не предъявляется в ФМС.

Проверка правильности заполнения налоговой декларации

Чтобы у ФНС не возникло вопросов при проверке декларации по транспортному налогу, а налогоплательщику в дальнейшем не потребовалось объяснять несоответствие каких-либо показателей, необходимо внимательно проверить отчёт перед отправкой в ФНС. Многие претензии налоговиков связаны с расхождениями в графах документа.

Возможные ошибки при заполнении такой декларации:

- занижение или завышение суммы транспортного налога, который необходимо уплатить,

- отсутствие в документе кода налоговой льготы, что может сказаться на сумме исчисляемого налога,

- неправильное указание регистрационного знака ТС, в результате чего не получается идентифицировать объект налогообложения,

- запись ИНН налогоплательщика с ошибкой,

- неверное указание налоговой базы и пр.

В помощь организациям ФНС разработала контрольные соотношения, позволяющие проверить корректность заполнения отчётности. Контрольные соотношения содержатся в письме ФНС России от 03.03.2017 № БС-4–21/3897@. С документом можно ознакомиться здесь.

Использование в работе контрольных соотношений даст возможность:

- понять, правильно или нет определена итоговая сумма налога,

- проконтролировать все показатели налогового отчёта и вовремя исправить недочёты.

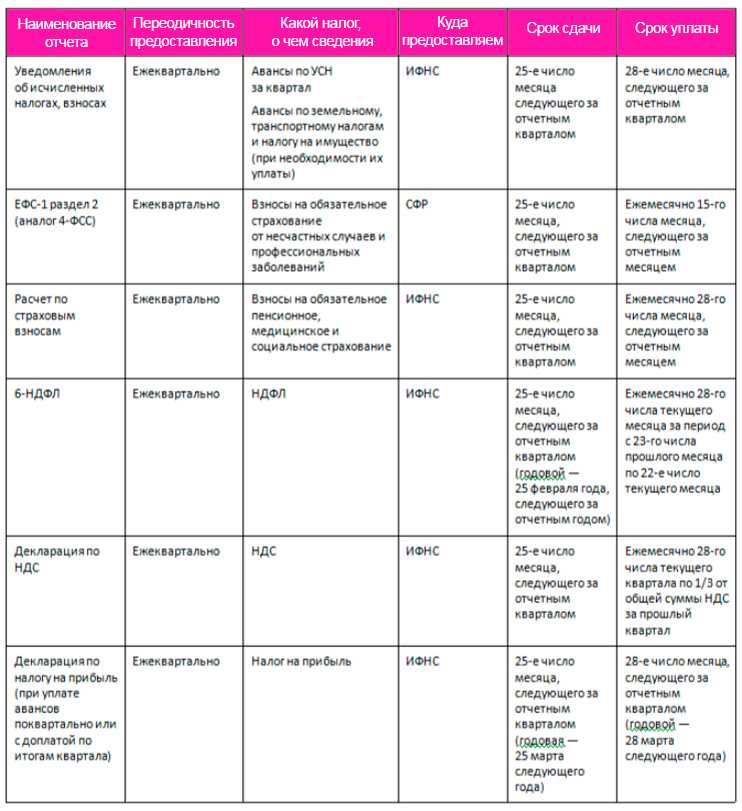

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

![Декларация по земельному налогу сроки сдачи 2022 | [обновленные законы в 2022 году]](https://russianaudit.ru/wp-content/uploads/6/9/f/69f0a2b3968a0c4344e6af81367c1af2.jpeg)

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (по имуществу, облагаемому по кадастровой стоимости, отчет не сдается, направляются сообщения об исчисленных налоговым органом суммах) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Что делать при несогласии с расчетом налогового органа?

В течение десяти рабочих дней со дня получения сообщения организация вправе представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Налоговому органу на рассмотрение пояснений и документов дается месяц. Этот срок может быть увеличен еще на месяц, если у налогового органа возникнет необходимость получить дополнительные сведения и (или) документы, связанные с исчислением налога.

В тот же месячный (двухмесячный) срок налогоплательщика должны будут проинформировать о результатах рассмотрения полученных документов, информации. Если окажется, что расчет налогового органа неверен, организации будет направлено уточненное сообщение об исчисленной сумме налога в течение десяти рабочих дней после его составления.

В итоге сообщение о пересчитанной сумме налога должно быть направлено (передано) налогоплательщику не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога.

Если в результате рассмотрения документов, информации будет выявлена недоимка, налоговый орган направит организации требование об уплате налога не позднее трех месяцев (года – если недоимка составит менее 500 руб.).

Кто будет исчислять налоги?

Отмена обязанности по представлению в налоговый орган деклараций по транспортному и земельному налогам не означает, что налогоплательщики не будут самостоятельно определять величину налоговых обязательств. Это связано с тем, что налоговый орган сообщение об исчисленной за истекший налоговый период сумме налога, подлежащей уплате налогоплательщиком-организацией, будет направлять после истечения установленного срока уплаты налога. Другими словами, сообщение с расчетом налогового органа налогоплательщик получит уже после того, как должен исполнить обязанность по уплате транспортного и земельного налогов и соответствующих сумм авансовых платежей по ним. Минфин проинформировал об этом в Письме от 19.06.2019 № 03-05-05-02/44672.

Если заглянуть в Налоговый кодекс в редакции Федерального закона № 63-ФЗ, которая начнет действовать с 01.01.2021, там указано, что сообщение об исчисленных налоговыми органами суммах налога будет направляться налогоплательщику в течение десяти рабочих дней после составления, но не позднее шести месяцев со дня истечения срока уплаты налога за налоговый период. Это касается и транспортного, и земельного налога (новые пп. 1 п. 4 ст. 363, НК РФ).

Таким образом, направление налогоплательщику сообщения не отменяет его обязанность самостоятельно исчислить и уплатить транспортный и земельный налоги и внести соответствующие авансовые платежи. Фактически целью направления сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

Изменения по земельному налогу с 2024 года

Изменения в порядке применения повышающих коэффициентов

С начала 2024 года будут действовать изменения, которые касаются применения повышающих коэффициентов 2 и 4 для земельных участков под жилищное строительство. Такие коэффициенты будут использоваться при расчете земельного налога:

- В случае заключения договора о комплексном развитии застроенной территории — с даты, когда налогоплательщик получил разрешение на строительство многоквартирного дома.

- Если в отношении земельного участка, который находится в собственности налогоплательщика, в ЕГРН вносятся сведения о разрешенном использовании, предусматривающем жилищное строительство — с первого числа месяца, следующего за месяцем внесения в ЕГРН таких данных.

Расчет налога для участка, занятого жилищным фондом и другими объектами

С января 2024 года начнут действовать изменения, внесенные в п. 2 ст. 391 НК РФ. К одному земельному участку можно будет применять различные налоговые ставки, если на нем находятся объекты жилищного фонда и другие объекты. В налоговую инспекцию необходимо будет подать соответствующее уведомление и комплект документов, подтверждающих наличие на участке объектов жилищного фонда и площадь участка, которую занимают другие объекты.

При этом налогоплательщик сможет рассчитывать налог по разным ставкам, даже если не подаст в ИФНС такое уведомление. Необходимые сведения налоговая инспекция получит в рамках межведомственного обмена.

Расчет налога при нецелевом использовании земельного участка

Повышенная ставка налога — 1,5 % применяется в отношении земельного участка:

- Если налогоплательщик не использует по целевому назначению земельный участок, который относится к землям сельскохозяйственного назначения.

- Если налогоплательщик использует не по целевому назначению землю, которая относится к участкам для индивидуального жилищного строительства.

С января 2024 года меняется дата начала применения повышенной ставки налога в отношении участков, которые используют не по целевому назначению. Так, с первого числа месяца, который следует за месяцем, когда совершено или выявлено правонарушение, нужно будет рассчитывать налог по ставке 1,5 %. По действующим правилам повышенная ставка применяется со дня, когда совершено или выявлено нецелевое использование земельного участка (п. 7.2 ст. 396 НК РФ).