Требование «вне проверки» и допросы

Параллельно с этими проверками в адрес организации — заказчика будет направлено требование о представлении пояснений. Основной вопрос, который будет интересовать инспектора – по какой причине самозанятые не приняты в штат, за них не уплачивается НДФЛ и страховые взносы.

В рамках налоговой проверки самозанятого и его заказчика, на основании статьи 93 НК РФ будут истребованы договоры ГПХ с данными плательщиками НПД, также данный договор будет истребован и у самого самозанятого.

Также будут сформированы вызовы на допрос генерального директора, бухгалтера организации (заказчика самозанятого).

В рамках допроса инспектор постарается выяснить, действительно ли оказывались указанные в договоре услуги, имеет ли данный самозанятый в собственности указанное в договоре оборудование или имущество. Имеет ли ФЛ необходимое образование или опыт работы.

Основные признаки трудовых отношений отражены в Письме ФНС России от 15.04.2022 N ЕА-4-15/4674 «О направлении информации по проведению мероприятий налогового контроля по НПД» и в Постановлении Пленума Верховного Суда Российской Федерации от 29.05.2018 N 15.

Лучше всего перед принятия решения рисковых операций с самозанятым прописать все спорные вопросы в «сценарии», с учетом слабых и сильных сторон взаимоотношений.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

- фирм, перешедших на налоговый мониторинг;

- аккредитованных IT-фирм;

- мобилизованных предпринимателей и учредителей.

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

- организовать прямой доступ в учётную систему фирмы;

- взаимодействовать по телекоммуникационным каналам связи;

- предоставить доступ к витрине данных.

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

- вышестоящая налоговая проводит ВНП в порядке контроля за ИФНС, которая вела мониторинг;

- мониторинг прекращён досрочно;

- компания не выполнила мотивированное мнение ИФНС;

- по окончании проверяемого года организация подала уточнённую декларацию «к уменьшению» за период мониторинга.

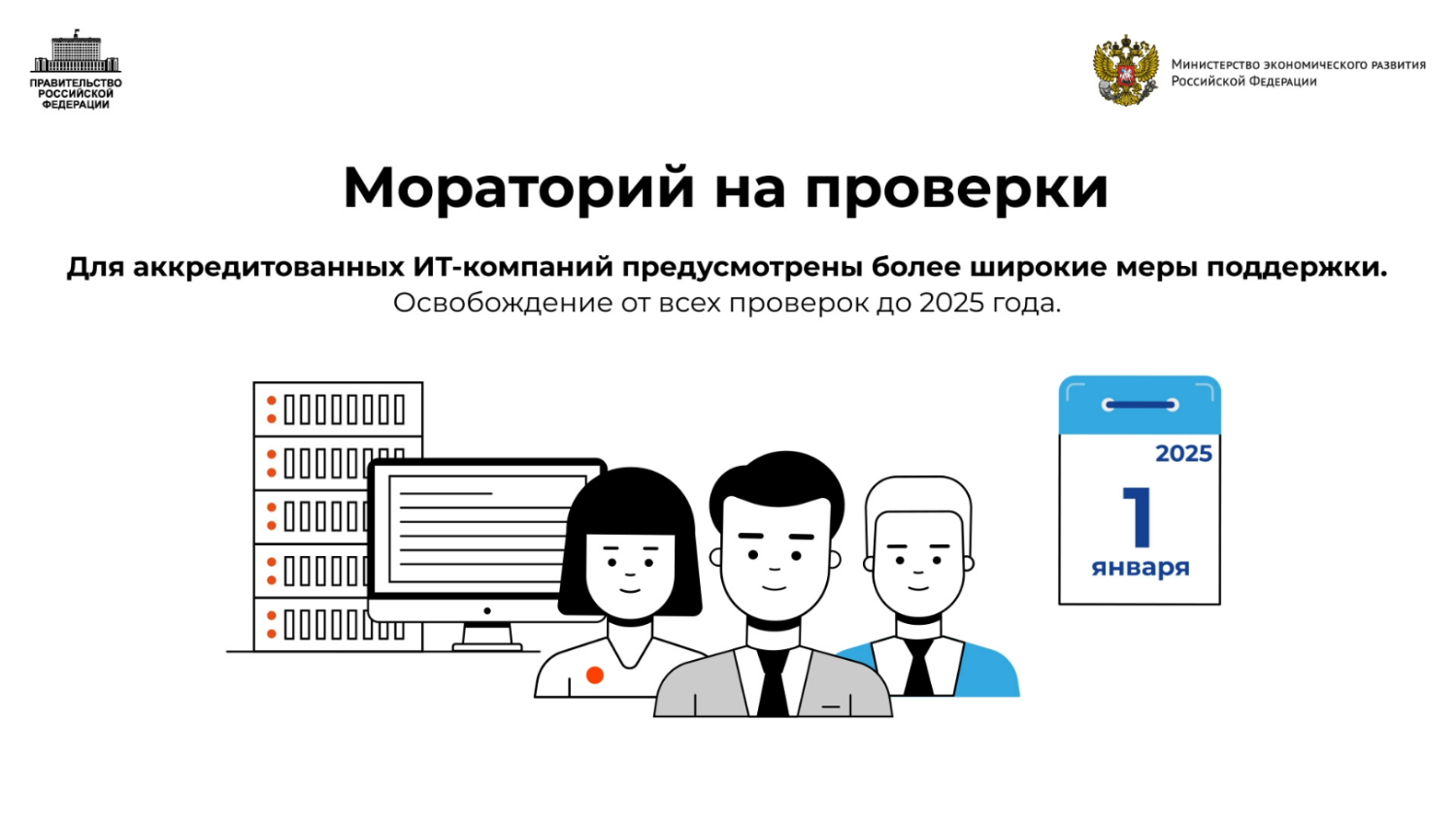

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

- мобилизованных ИП;

- организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Что в 2019 году может стать причиной выездной налоговой проверки?

В. Варламова: Самая популярная причина для назначения выездных налоговых проверок — применение агрессивных схем ухода от налогообложения. Схемы известны: «обналичка», дробление бизнеса с целью неправомерного применения спецрежимов, работа с неблагонадежными контрагентами. Представителям малого бизнеса даны рекомендации «стучать» на своих больших контрагентов, использующих спецрежимы, с целью предотвращения недобросовестной конкуренции. Недавно в Краснодарском крае налоговые органы доказали, что сеть ресторанов быстрого обслуживания — на самом деле один налогоплательщик. Налоговая доначислила НДС, налог на прибыль, поскольку каждый ресторан сети применял ЕНВД. Учредитель сети ресторанов призналась, что у дробления была одна цель — экономия на налогах, приходилось создавать новые компании, потому что ЕНВД не позволяет нанимать много сотрудников. Такое дробление — на особом контроле у налоговиков.А. Фроленко: Среди индикаторов налоговой проверки, камеральной либо выездной, — низкая налоговая нагрузка. Если компания применяет по НДС более 90 % вычетов, если налоговая нагрузка — ниже отраслевой, то инспекторы начинают искать причину, разбираются с аффилированными лицами, с количеством «упрощенки» в составе расходов по налогу на прибыль, с размером зарплат, опрашивают сотрудников. Как правило, налогоплательщик в этом случае предпочитает «пересдаться».Т. Смирнова: Руководство налоговой службы настроено вычистить из реестра налогоплательщиков всех, кто пытается идти по пути агрессивной налоговой оптимизации. С ними будут бороться в первую очередь. С 1 октября 2018 г. налоговые органы подключились к программе «ЗАГС», стало проще выявлять всех взаимозависимых лиц, анализировать движения на банковских счетах по всем родственным связям. Проводятся проверки через программу «АСК-НДС 2» и через Систему управления рисками «Дерево связей». Если по этому «дереву» проходила какая-то неблагонадежная компания, выясняется, насколько тесно она связана с организацией. Кроме этой программы, в тестовом режиме работает сервис ФНС «Прозрачный бизнес», где можно проверить контрагента на момент заключения сделки. Если компания проявит должную осмотрительность, риски будут минимизированы, нормы гражданского и налогового законодательства соблюдены, тогда можно говорить об обоснованной налоговой выгоде и отсутствии повода для ВНП.

На какие проверки распространяется мораторий

Меры касаются именно плановых проверок малого бизнеса и среднего бизнеса в 2023 году. Их может проводить Ростехнадзор, Роспотребнадзор, Роструд, МЧС и другие ведомства. Плановая проверка может быть:

- Документарной. Когда у ИП или организации проверяют документы.

- Выездной. Когда приезжают и осматривают аспекты работы бизнеса на его территории.

Внеплановые проверки бизнеса в 2023 году не отменены. Например, если в трудовую инспекцию поступила жалоба на работодателя, то сотрудники контролирующего органа могут прийти в любое время. О плановой проверке можно узнать заранее — за неделю или несколько месяцев. О внеплановой — за сутки.

Ещё мораторий на проверки бизнеса в 2023 году распространяется на проведение:

- Контрольных закупок. Когда сотрудники контролирующего органа под видом обычного покупателя совершают покупку или заказывают услугу, чтобы проверить факт соблюдения установленных правил.

- Мониторинговых закупок. Схоже с контрольной закупкой, только полученный товар или услугу отправляют на экспертизу.

- Выборочного контроля. Проверка качества реализуемого бизнесом товара или услуги.

- Рейдового осмотра. Проверка соблюдения требований компаний или ИП, которые работают на одном объекте или территории.

В 2023 году мораторий на проверки малого и среднего бизнеса не будет распространяться на проверки, которые относятся к постоянному государственному контролю. Эти меры в основном касаются крупных организаций.

Ещё провести проверку может налоговая инспекция. Предпринимателям и организациям может быть назначена:

- Камеральная проверка. Проверки отчётности в офисе налоговой.

- Выездная проверка. Проверка документации по месту работы ИП или организации.

ФАС говорил об этом еще раньше

Еще в июне 2023 г. Федеральная антимонопольная служба России (ФАС) вела обсуждение с Минцифры о снятии этого моратория, но в ведомстве не согласовали этот проект т.к. «он требует дополнительного обоснования». Об этом рассказал «Коммерсант» в июне 2023 г.

Источник «Коммерсанта», близкий к правительству, рассказал, что ФАС и Минцифры обсуждали снятие моратория при условии, что компания допустила утечку ПДн либо нарушила антимонопольное законодательство. По его словам, обсуждение шло в мае на межведомственной рабочей группе. Также эту информацию для издания подтвердил участник телекоммуникационного рынка.

Крайне острая проблема утечек ПДн

Проект закона о внеплановых проверках ИТ-компаний при утечке персональных данных (ПДн) был внесен в Государственную думу главой ИТ-комитета Александром Хинштейном. Согласно пояснительной записке законопроекта, проблема утечек ПДн сейчас стоит крайне остро.

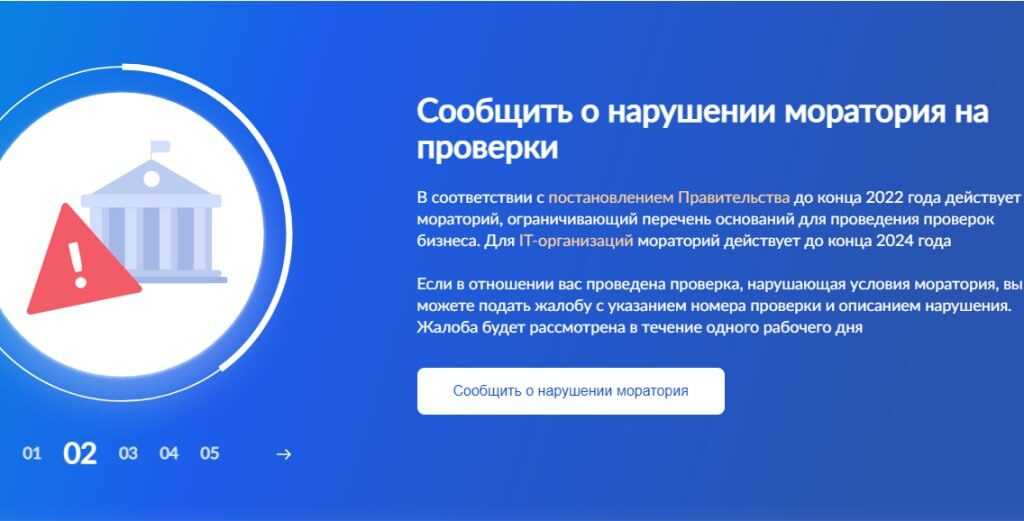

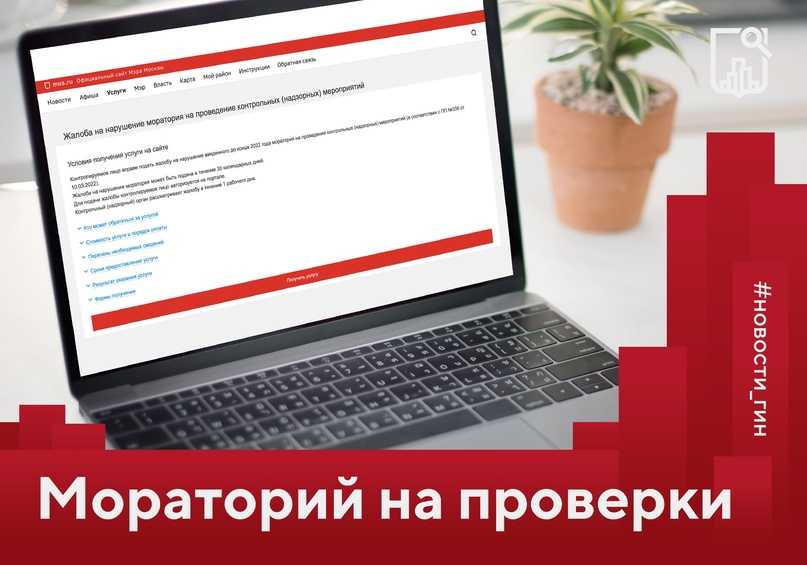

По данным Роскомнадзора, за первую половину 2023 г. в интернет попали 177 млн записей с персональной информацией россиян. Однако, с марта 2022 г. действует мораторий на проверки бизнеса, который был продлен до конца 2024 г. Также до 2024 г. был введен и мораторий на проверки государством аккредитованных ИТ-компаний.

Но ИТ-комитет Госдумы предлагает вывести из-под действия моратория госконтроль и надзор в сфере связи. Александр Хинштейн указал, что только за первое полугодие 2023 г. количество утечек ПДн увеличилось в четыре раза: с 19 до 76 инцидентов.

Фото: Государственная дума

Заседание ИТ-комитета Государственной думы России

Одной из причин он назвал «информационную войну», которую ведут против России международные хакерские группировки и ИТ-армия Украины. Александр Хинштейн считает, что их главной целью являются ПДн военнослужащих, сотрудников правоохранительных органов и членов их семей.

Госдума и мораторий на проверки ИТ-компаний

Депутат Хинштейн объяснил, что действующий мораторий на внеплановую проверку ИТ-компаний не позволяет Роскомнадзору быстро реагировать на весь спектр угроз. В частности, регулятор не может проверить подмену абонентского номера, достоверность сведений об абонентах, пропуск трафика и т.п. «Что особенно тревожно: регулятор не вправе проводить проверки даже по выявленным фактам утечек персданных», — заявил Александр Хинштейн.

ИТ-комитет Госдумы предлагает дать возможность проводить внеплановую проверку при условии «факта поступления в РКН информации об утечке ПДн», но при обязательном согласовании с органами прокуратуры. По мнению Александра Хинштейна, это должно исключить риски излишнего административного давления на бизнес.

Заместитель председателя ИТ-комитета в Госдуме Антон Горелкин согласился с Александром Хинштейном: «Практика расследования самых громких утечек этого года показала, что мораторий, введенный для защиты малого и среднего бизнеса в условиях санкций, нередко используется недобропорядочными компаниями для того, чтобы уйти от ответственности за киберинциденты».

Кого могут освободить от использования касс в 2024 году

Согласно предложению авторов законопроекта № 500600-8, от применения ККТ могут быть освобождены:

- компании и ИП, которые занимаются сбором любой использованной тары и материалов, пригодных для вторичного использования;

- ИП, которые в качестве основного вида деятельности оказывают образовательные услуги или услуги в сфере физической культуры и спорта. При этом кассу потребуется использовать для расчётов наличными деньгами и безналичных расчётов с предъявлением электронного средства платежа.

В некоторых случаях онлайн-кассу смогут не применять компании и ИП, которые пользуются услугами посредников: агентов или комиссионеров. Третье лицо должно самостоятельно принять от покупателя деньги, передать их поставщику и выдать покупателю товары. Поставщик может не использовать ККТ, если посредник:

- не освобождён от использования ККТ согласно статье 2 закона № 54-ФЗ (например, не является кредитной организацией);

- во время расчёта с покупателем применил онлайн-кассу и выдал клиенту чек;

- при продаже маркированных товаров передал информацию о выбытии продукции из оборота в ФНС и «Честный ЗНАК».

Пролонгация моратория в 2023 году

Постановление Правительства от 01.10.2022 N 1743 продолжило действие моратория на проверки в 2023 году, который применялся в 2022 году. Продление установлено с 30 декабря 2022 года до завершения 2023 года.

Какие проверки проводятся в 2023 году

Внеплановые проверки в 2023 году проводятся:

- по поручению Президента России или Правительства России;

- по требованию прокуратуры;

- в связи с получением госорганами сведений о наличии рисков невыполнения обязательных требований.

В 2023 году продолжают проверять компании и ИП:

- имеющие высокий или чрезвычайно высокий уровень риска;

- работающие с опасными объектами производства II класса опасности;

- использующие гидротехнические сооружения II класса.

По иным компаниям (ИП) административная нагрузка осталась на минимальном уровне. Однако если они нарушают правила и требования законодательства, их проверяют и наказывают. При нарушениях учитывается уровень риска назначения проверки, к примеру, он высокий у компаний, которые нарушали правила в течение 3 предыдущих лет.

Кроме того, правила определения уровня риска назначения проверки зависят от контролирующего госоргана — у ведомств свои критерии и отраслевые нормативные документы, на которые они опираются. К примеру, Роскомнадзор использует положения из Постановления Правительства от 29.06.2021 N 1045.

Какие проверки не проводятся в 2023 году

В связи с мораторием плановые проверки проходят лишь на объектах с высоким или чрезвычайно высоким риском. К ним относят социальные и промышленные объекты, а также некоторые виды деятельности, которые характеризуются максимальным или близким к максимальному уровнем опасности причинения вреда населению и стране. Если компания или ИП не относятся к таковым, то проверка не проводится.

А еще в 2023 году госорганы вправе отменять плановую проверку, когда по инициативе самой компании (ИП) инспектор уже осуществил профилактический визит (п. 11.3 Постановления Правительства от 10.03.2022 N 336). При этом проверяемое лицо должно подать заявление на профилактический визит не позже, чем за 2 месяца до даты начала планируемого контрольного мероприятия. А сам профилактический визит должен состояться не позже, чем за месяц до даты начала этого мероприятия.

Кроме того, Минпромторг считает необходимым проводить плановые проверки в сфере оборота подакцизной продукции для сокращения объема контрафакта, которого в связи с вводом моратория стало больше на рынке.

Особенности кассовых проверок в 2023 году

ФНС выпустила Письмо от 05.05.2023 N Д-5-20/32@, в котором обозначила некоторые моменты по контролю за применением ККТ в 2023 году. В нем налоговики опираются в том числе на Постановление Правительства N 336 и поясняют, что в качестве внепланового контрольного мероприятия могут проводиться:

- документарная проверка, основанием для которой является наличие у инспекторов информации о причинении вреда или ущерба охраняемым законам ценностям или обнаружение индикаторов риска несоблюдений обязательных требований;

- выездное обследование, в результате которого инспекторы могут провести контрольную закупку, если выявят признаки нарушения.

ФНС установила порядок:

- отбора юрлиц и ИП для проверок кассовой техники по результатам рассмотрения информации о ее неприменении по жалобам населения и компаний;

- отбора налогоплательщиков для проведения контрольных мероприятий по итогам проверки в виде наблюдения;

- рассмотрения мотивированных представлений по документарным проверкам, а также порядок их осуществления;

- проведения контрольных закупок.

Кроме того, налоговики имеют право оформить предписание, когда обнаружат, что компания или ИП нарушает правила применения ККТ (Письмо ФНС от 23.03.2023 N АБ-4-20/3503). Раньше такое предписание инспекторы оформляли, когда нарушение несло угрозу жизни или здоровью населения, обороне или безопасности страны.

ИФНС по-прежнему не имеет права оформлять предписание по результатам контрольных мероприятий без взаимодействия с контролируемыми лицами (выездных обследований, наблюдений, профилактических осмотров).

При невыполнении предписания, поступившего после 01.03.2023 года, ИФНС имеет право по согласованию с прокуратурой провести внеплановую ревизию в виде контрольной закупки, документарной или выездной проверки.

Правовая информация

- 104-П Об утверждении требований по обеспечению целостности, устойчивости функционирования и безопасности информационных систем общего пользования

- 470-П О требованиях к технологическим, программным и лингвистическим средствам обеспечения пользования официальными сайтами федеральных органов исполнительной власти

- Концепция административной реформы в Российской Федерации

- Концепция использования информационных технологий в деятельности федеральных органов государственной власти до 2010 года

- 437-ПП О министерстве экономического развития Российской Федерации

- 210-ФЗ Об организации предоставления государственных и муниципальных услуг

- Постановление Правительства Российской Федерации от 12 декабря 2012 г. № 1284

- Указ Президента Российской Федерации 7 мая 2012 года № 601 «Об основных направлениях совершенствования системы государственного управления»

- Постановление Правительства РФ 22 декабря 2012 г. № 1376 «Об утверждении Правил организации деятельности многофункциональных центров предоставления государственных и муниципальных услуг»

- Постановление Правительства РФ 27 сентября 2011 г. № 797 О взаимодействии между многофункциональными центрами предоставления государственных (муниципальных) услуг и федеральными органами исполнительной власти, органами государственных внебюджетных фондов,

- Распоряжение Правительства РФ 747-р от от 21 апреля 2016 г Об утверждении плана по развитию госуслуг

- ПОСТАНОВЛЕНИЕ от 12 ноября 2016 г. N 1168 О внесении изменений в ПП РФ от 12 ДЕКАБРЯ 2012 Г. N 1284

- Приказ Минэкономразвития №120 от 12.03.2018 Методические рекомендации по внедрению системы оценки

- Постановление Правительства РФ от 31.03.2018 N 395 «О внесении изменений в постановление Правительства Российской Федерации от 12 декабря 2012 г. N 1284»

- Постановление Правительства РФ от 28.08.2018 N 1006 «О внесении изменений в перечень государственных услуг, в отношении которых проводится оценка гражданами эффективности деятельности руководителей»

- Основные направления деятельности Правительства Российской Федерации на период до 2024 года» (утв. Правительством РФ 29.09.2018)

- Приказ Минэкономразвития России от 28 июня 2019 г. № 387 Об утверждении методических рекомендаций по организации работы с отзывами граждан по оценке качества государственных и муниципальных услуг

Информационные материалы

Данный раздел содержит материалы, доступные для скачивания, печати и дальнейшего распространения в местах оказания госуслуг.

1. для пользователей, использующих для оценки полученной услуги смс сообщение,

2. для пользователей, использующих для оценки полученной услуги сайт Ваш контроль,

3. для пользователей, использующих для оценки полученной услуги инфоматы.

Дата публикации 10.12.2019

Дата публикации 23.10.2019

Дата публикации 27.11.2017

Дата публикации 24.11.2017

Дата публикации 22.11.2017

Дата публикации 04.10.2017

Дата публикации 02.10.2017

Дата публикации 02.10.2017

Дата публикации 31.10.2016

Дата публикации 31.10.2016

Дата публикации 24.10.2016

Дата публикации 24.10.2016

Дата публикации 24.10.2016

Дата публикации 24.10.2016

Дата публикации 15.06.2016

Дата публикации 15.06.2016

Дата публикации 04.06.2016

Дата публикации 04.06.2016

Дата публикации 20.05.2016

Дата публикации 20.05.2016

Проверки ККТ в 2024 году

В 2024 году налоговая может провести внеплановое контрольное мероприятие, только если эта проверка согласована с прокуратурой. Инспектор может прийти к предпринимателю с проверкой, если:

- решение о проведении проверки принял руководитель ФНС или его заместитель;

- на предприятии возникла угроза жизни или здоровью граждан;

- деятельность компании представляет угрозу обороне страны и безопасности государства;

- работа предприятия может привести к чрезвычайной ситуации природного или техногенного характера;

- ранее компания получила предписание об исправлении нарушения и срок исполнения этого предписания истёк;

- в организации сработал индикатор риска нарушения обязательных требований.

Список индикаторов риска нарушения обязательных требований расширили. Теперь поводом для внеплановой проверки кассовой работы может стать то, что:

- Зарегистрированная онлайн-касса в течение 60 дней не отправляла чеки или другие фискальные документы в ФНС.

- Доля пробитых на кассе чеков с признаком «Возврат прихода» составила 30 или более процентов от общего числа чеков с признаком «Приход», которые были сформированы с помощью ККТ в течение 30 дней. Это условие не касается ломбардов.

- Доля кассовых чеков коррекции и бланков строгой отчётности (БСО) коррекции составила 30 и более процентов от общего числа чеков и БСО, которые были сформированы на кассе в течение 30 дней.

В 2024 году налоговая служба может проводить контрольные мероприятия без взаимодействия с проверяемым лицом, например, анонимные выездные обследования. Разрешение прокуратуры в этом случае не нужно. Если во время такого мероприятия будут обнаружены нарушения, ФНС может организовать внеплановую проверку компании.

Кроме того, в 2024 году налоговая продолжит проводить профилактические мероприятия: информировать организации о риске нарушений и наказании за них, консультировать предпринимателей и объявлять им предостережения.

Что ещё стоит учитывать в отношении налоговых проверок?

Не забывайте о том, что уйти от ответственности через переключение бизнеса на новую компании не выйдет. ФНС умеет этому противодействовать:

-

Если старая фирма решит объявить себя несостоятельной, то долги по налогам через механизм субсидиарной ответственности будут взыскивать с руководителей и собственников. Причём здесь не поможет даже личное банкротство.

-

ФНС РФ способна переложить налоговые обязательства старой компании на новую фирму через суд.

-

Налоговая может передать материалы дел в СК РФ. В таком случае будет возбуждение уголовного дела, взыскание ущерба с руководителя, большое количество других неприятностей.

Сопровождение выездных проверок

Больше всего проблем у юридических лиц возникает именно в ходе проведения выездных проверок. Во-первых, налоговые инспекторы обычно изучают весь объём документов. Учтите, что проверка стандартно проводится за 3 года и идёт по всем сборам и налогам.

Во-вторых, само мероприятие длится более 4 месяцев. В-третьих, зачастую непосредственно выездная налоговая проверка от ФНС и приводит к серьёзным штрафам или даже к возбуждению уголовного дела, поэтому к ней нужно отнестись максимально серьёзно.

В настоящее время всё чаще стали проводиться комплексные налоговые проверки. Они подразумевают проверку по всем налогам и сборам за 3 года. Это значит, что подниматься будут все без исключения документы, проверяются все цепочки контрагентов. Вероятность доначисления значительной суммы налогов очень высока. Поэтому при назначении такой проверки вам стоит немедленно обращаться к налоговым адвокатам.

Учтите, что количество доначислений по результатам проверки официально растёт за 2017-2018 годы. Проведение ВНП означает, что налоговая уже нашла способ доначислить не менее 10-15 миллионов рублей.

Вызовы на комиссии по разрывам НДС

Если на стадии предпроверочного анализа программа АСК НДС-2 показала разрыв, то в таком случае вас могут вызвать на комиссию. При обращении к налоговому юристу у вас есть все шансы доказать свою добросовестность.

Имейте в виду, что это налоговый орган должен доказывать наличие схемы в сделках. Но на практике ФНС РФ становится в другую позицию. Адвокат нужен, чтобы отстоять ваши права по закону.

Тематические налоговые проверки

Механизмы осуществления налогового контроля постоянно совершенствуются. Летом 2018 года появились инструкции (ДСП), касающиеся механизма отбора и назначения тематических налоговых проверок

Они отличаются точечным подходом, благодаря чему внимание инспекторов сосредотачивается на самых «проблемных» местах.

По тематическим налоговым проверкам контролируют начисление одного или нескольких налогов за 3 года, но могут остановиться и на определённом квартале или же изучить всё по конкретному контрагенту.

Отработка налогоплательщиков

После того, как проведен анализ чеков формируется реестр налогоплательщиков с повышенным риск-баллами, который поступает на отработку инспектору для налоговой проверки самозанятого.

Отработка списка (выборки) начинается в первую очередь с проверки нарушений и ограничений установленных в п. 8 ч. 2 ст. 6 Закона N 422-ФЗ.

Если в рамках анализа справок 2-НДФЛ и расчета по СВ (страховые взносы) будет установлено, что самозанятый — бывший сотрудник организаций, то инспектор направит требование об уточнении своих налоговых обязательств.

Отдельно стоит обратить внимание, заключался ли с этим сотрудником трудовой договор и отражены ли выплаты в 2-НДФЛ по коду дохода 2000 (это заработная плата, включая доплаты). В том случае, если нарушения 422-ФЗ не установлено, инспектор будет анализировать все источники дохода данного плательщика НПД за последние три года

Имеются ли у проверяемого лица место официального трудоустройства, другие источники дохода, оказывает ли он аналогичные услуги другим ЮЛ и ФЛ

В том случае, если нарушения 422-ФЗ не установлено, инспектор будет анализировать все источники дохода данного плательщика НПД за последние три года. Имеются ли у проверяемого лица место официального трудоустройства, другие источники дохода, оказывает ли он аналогичные услуги другим ЮЛ и ФЛ.

Также в рамках налоговой проверки самозанятого и его заказчика, инспектор будет анализировать расчетный счет самозанятого: от кого, за какие товары или услуги поступают денежные средства. Не являются ли заказчики самозанятого аффилированными лицами.

Отдельно рассматривается вероятность вывода денежных средств из организации, обналичивание, занижение дохода.

Например, при применении УСН 15% встречаются ситуации, когда денежные средства выводятся на самозанятых родственников, друзей, детей за несуществующие товары и услуги. Таким образом, организация может попасть под пристальную налоговую проверку декларации по УСН, прибыль, 3-НДФЛ. в зависимости от применяемого режима налогообложения.