Девятая ошибка — если не оказывать услуги, нужно платить взносы

Ещё одно часто распространённое мнение, о том если не оказывать услуги, нужно платить взносы, а если ничего не отражать в приложении, то все равно будут начислять налоги.

Нет никаких лимитов и минимумов, при этом налоговом режиме. Этот налоговый режим, в принципе, для тех, кто занимается подработкой или легализацией доходов по своему хобби, например, рисование картин и продажа их, за это получение дохода, а после муза покидает и картины не будет возможности рисовать 2 года, соответственно вы не получаете прибыль и не платите налог.

Можно быть зарегистрированным самозанятым в течение пяти лет и не отразить ни копейки за оказание услуг, если вы их фактически не оказывали. Никаких дополнительных налоговых нагрузок в этом случае нет.

Кто такой самозанятый

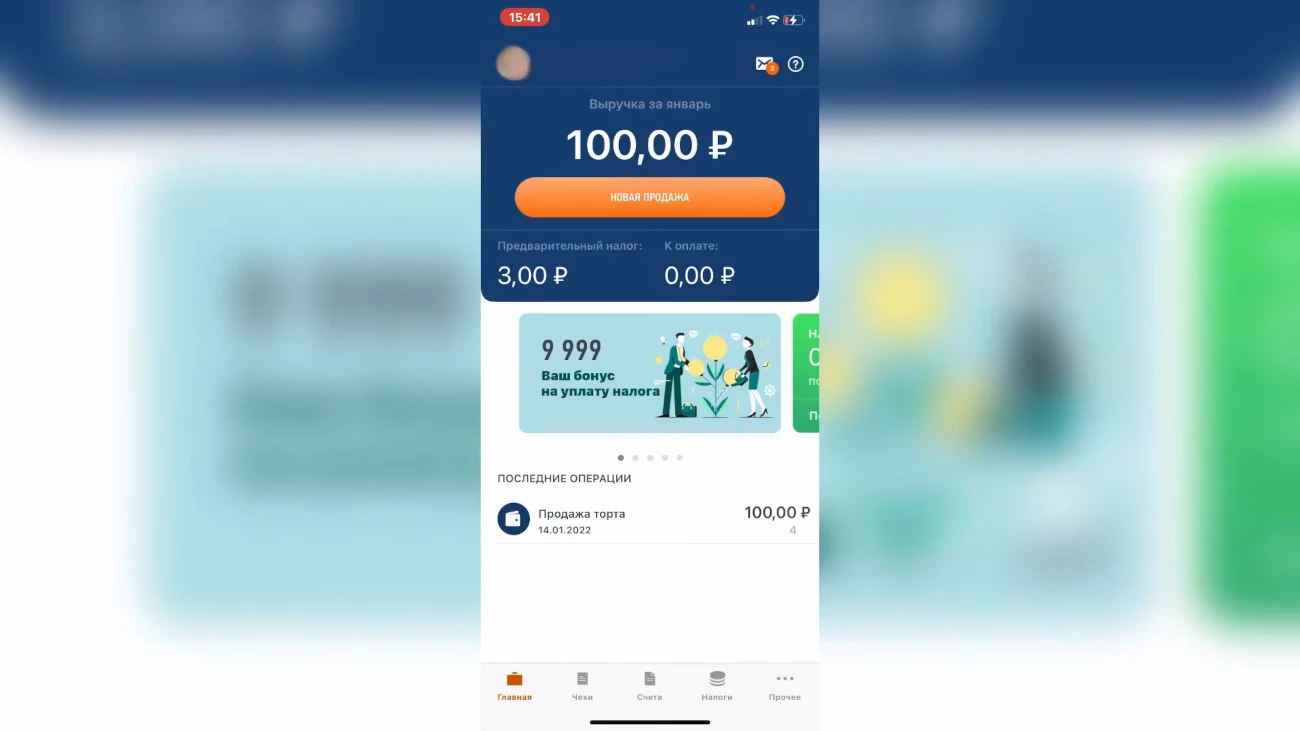

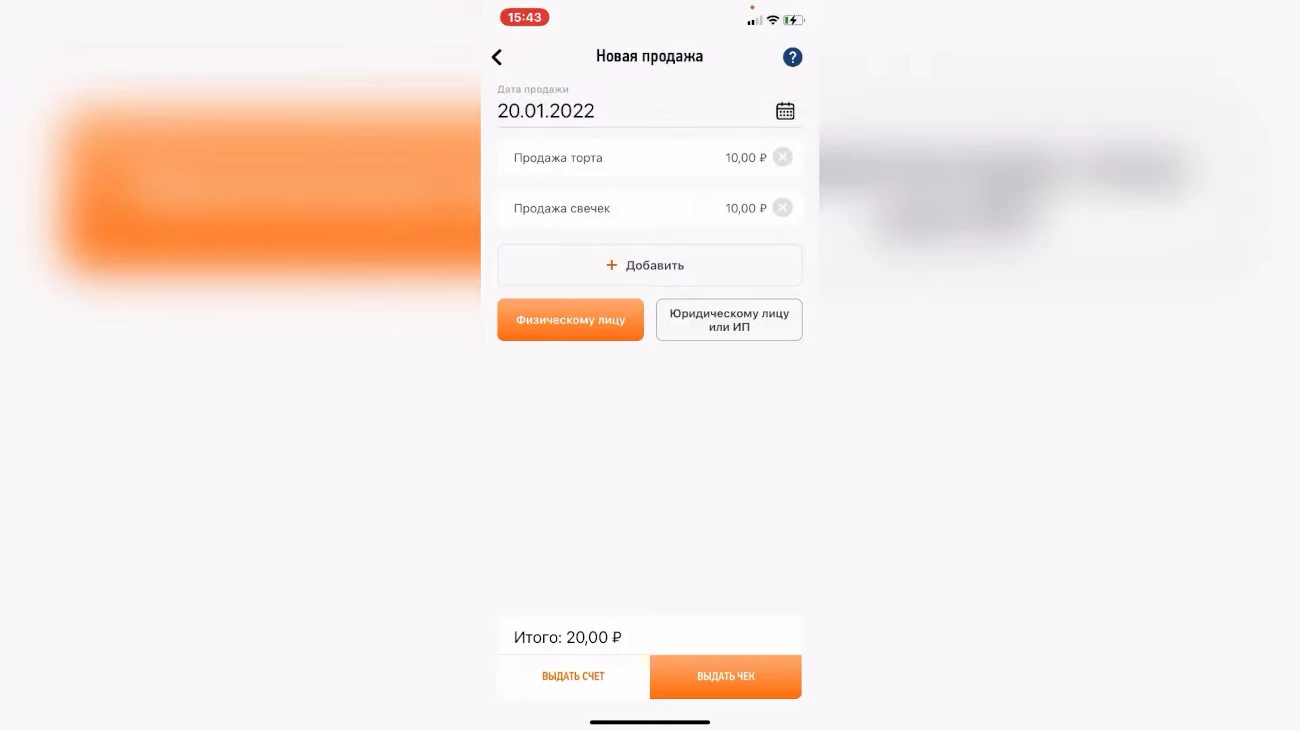

Чтобы получить статус самозанятого, надо пройти регистрацию на сайте ФНС или в приложении «Мой налог». Вести отчётность и применять кассовый аппарат не требуется, а налог к уплате рассчитывается автоматически.

Налог, который платят самозанятые, называется налогом на профессиональный доход, и его ставка зависит от статуса клиента, которому оказаны услуги:

- 4% с доходов, полученных от физических лиц;

- 6% с доходов, полученных от ИП и организаций.

При получении оплаты за услуги или работы самозанятый формирует с помощью бесплатного приложения чек, который можно принять в качестве обоснования расходов.

Страховые взносы на своё пенсионное обеспечение самозанятые платят в добровольном порядке. Что касается медицинского страхования, то на эти цели идёт часть уплаченного ими налога на профдоход.

- Как начисляется трудовой стаж для самозанятых

- Может ли иностранец быть самозанятым?

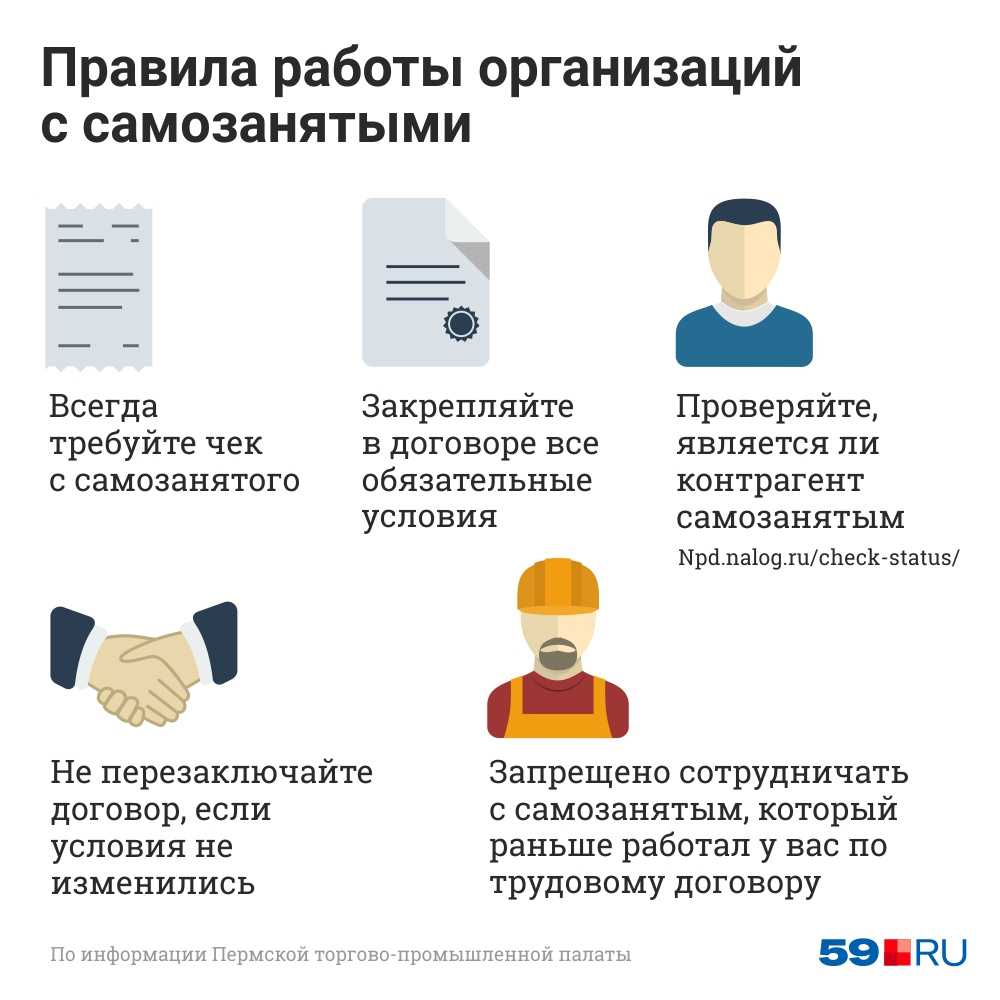

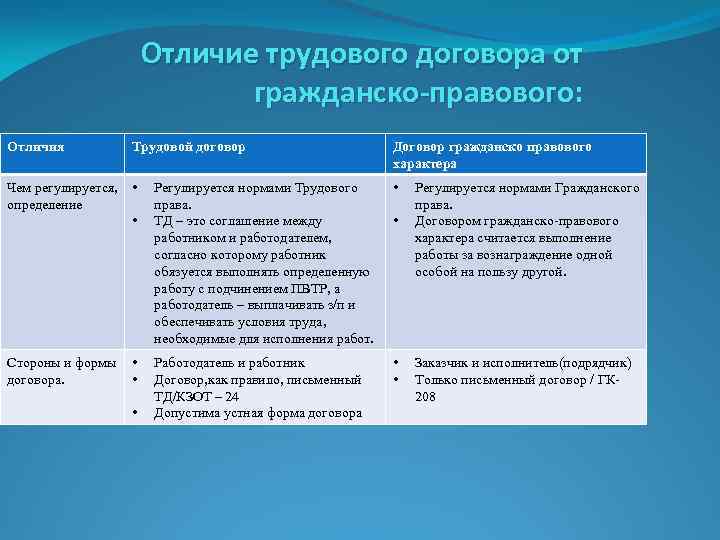

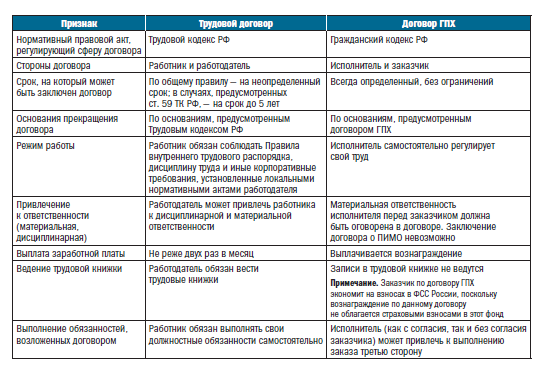

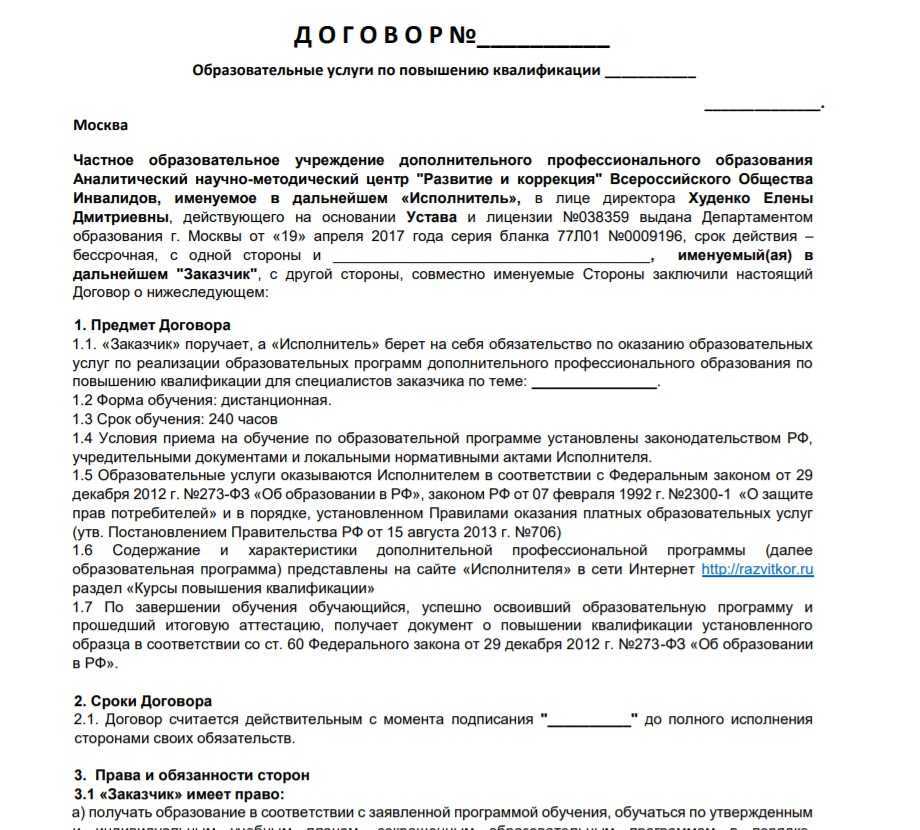

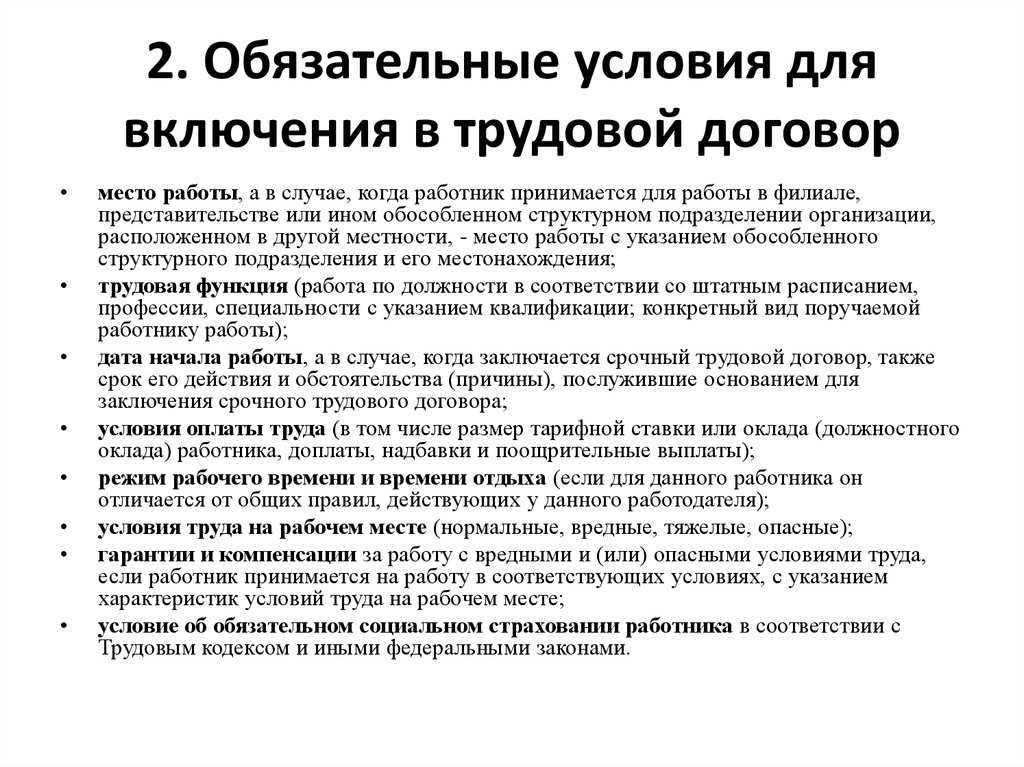

Какой договор заключить с самозанятым в 2023 году

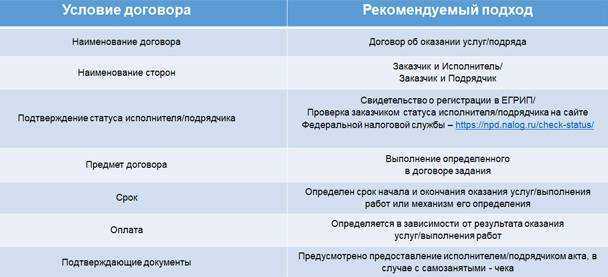

При сотрудничестве с плательщиком НПД заключите гражданско-правовой договор (ГПД, договор ГПХ). За образец можно взять договор возмездного оказания услуг.

Включите в него следующие разделы:

- Преамбулу. Обязательно укажите, что исполнитель — плательщик НПД.

- Предмет договора. Подробно опишите услугу или товар, который покупаете.

- Сроки оказания услуг. Укажите конкретный срок. Не стоит договор делать бессрочным во избежание споров с плательщиком НПД и налоговой инспекцией.

- Права и обязанности. Пропишите, что исполнитель должен передать заказчику чек, сформированный в приложении «Мой налог», и самостоятельно уплатить налог с полученной оплаты.

- Цена договора и порядок оплаты. Укажите конкретную сумму за выполненную услугу или купленный товар. А напишите, в какие сроки производится оплата: частично или разово после оказания услуги. Укажите, что самозанятый должен сформировать чек и выслать его заказчику при каждом получении от него денег.

- Ответственность сторон. Пропишите ответственность исполнителя за невыдачу чека.

- Порядок изменения и расторжение договора (при необходимости).

- Конфиденциальность (при необходимости).

- Порядок разрешения споров (при необходимости).

- Иные условия (при необходимости).

- Заключительные положения.

- Адреса, реквизиты и подписи сторон.

Договор составляется в двух экземплярах, подписывается сторонами. Один экземпляр остается у заказчика, второй — отдается исполнителю.

Вторая ошибка — большое внимание от налоговых органов

Ещё одно широко распространённое ошибочное мнение о том, что если зарегистрироваться как самозанятый, то тем самым вы привлечёте внимание контролирующих органов на те доходы, которые получали до момента регистрации. Это не так, проект был запущен для того, чтобы дать возможность тем, кто получает доходы, и никак не зарегистрирован, быть в системе, перестать бояться за привлечение к налоговой ответственности и спокойно оказывать услуги

Это не так, проект был запущен для того, чтобы дать возможность тем, кто получает доходы, и никак не зарегистрирован, быть в системе, перестать бояться за привлечение к налоговой ответственности и спокойно оказывать услуги.

Проект запустили, возможность дали, соответственно будут выявлять тех, кто никак не зарегистрирован продолжая получать доход. А так, как вы уже приняли решение стать официальным налогоплательщиком, тогда к вам вопросов не возникнет.

Шестая ошибка — мнение о том, что будет возможность сдавать помещения в аренду под маленький налог

Многим нравится налоговая ставка 4% и имеющие коммерческое помещение думают, что зарегистрировавшись как самозанятый, можно сдавать площади в аренду.

Налог на профессиональный доход не разрешает сдавать помещение в аренду, только жилье, поэтому, если вы будете сдавать квартиру или помещение под временное проживание, это разрешено законом, но если вы решили сдавать помещение коммерческого значения под коммерческие цели, тогда этого делать категорически нельзя, но есть другие способы получения дохода.

Имея коммерческую недвижимость, и будучи в статусе самозанятого, самозанятые имеют полное право получать доход от своего имущества, под имуществом подразумевается всё, во что вложены собственные средства, например, вы имеете коммерческую недвижимость и оборудовали её каким-либо имуществом и сдаёте тем лицам, которые могут оказывать услуги с использованием этого имущества, такие как:

- салоны красоты;

- образовательные центры;

- станции техобслуживания;

- и т.п..

В этом случае вы сдаёте в аренду не площадь, а имущество, от которого получаете доход, самозанятый имеет полное право получать такой доход.

Четвёртая ошибка — считать, что, если вы самозанятый, значит имеете право работать только на дому

Ещё одной ошибкой самозанятых, является мнение что, если физическое лицо — самозанятый, то он может работать только на дому. Законом не запрещено работать в арендованном помещении, есть такая же возможность как и у индивидуального предпринимателя снять помещение в аренду, и осуществлять там свою профессиональную деятельность, выбивая чеки за оказания услуг.

Законом не запрещено использовать жилое помещение для своей профессиональной деятельности, у нас есть статья 17 Гражданского кодекса РФ, которая говорит, что мы можем осуществлять профессиональную предпринимательскую деятельность в жилых помещениях, если, конечно, мы этим самым не мешаем своим соседям.

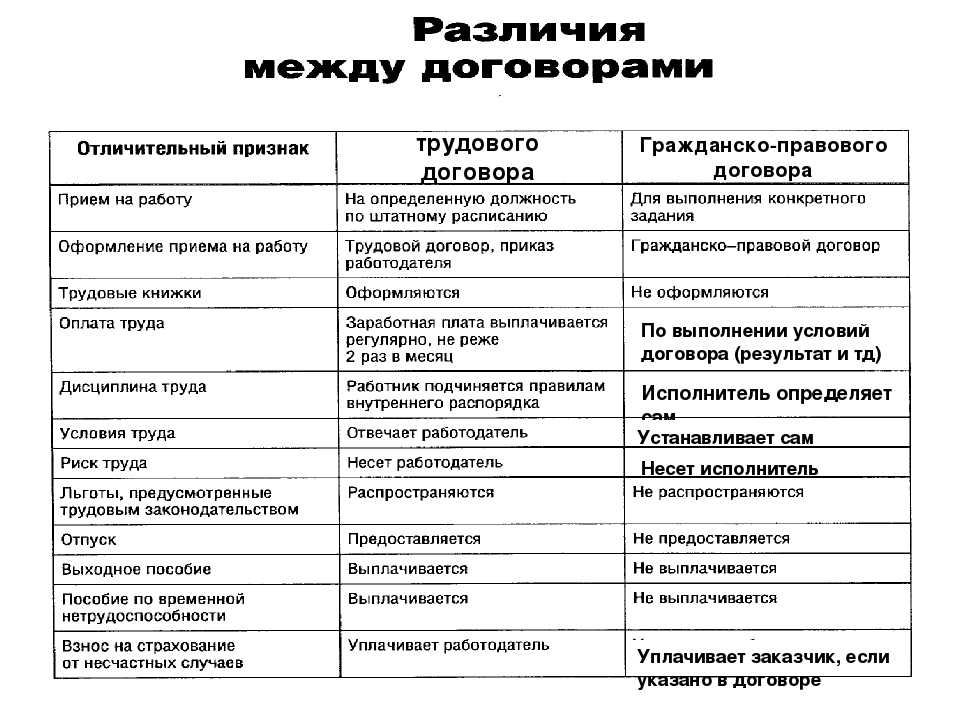

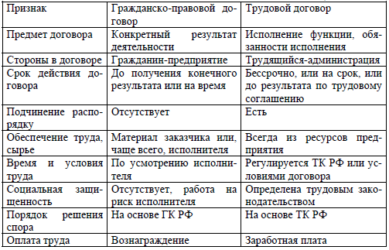

Особенности договора с самозанятым

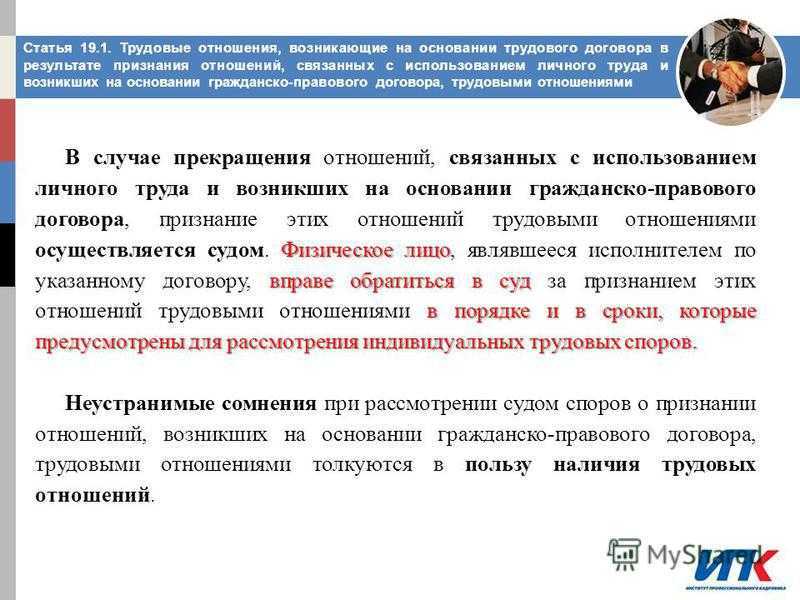

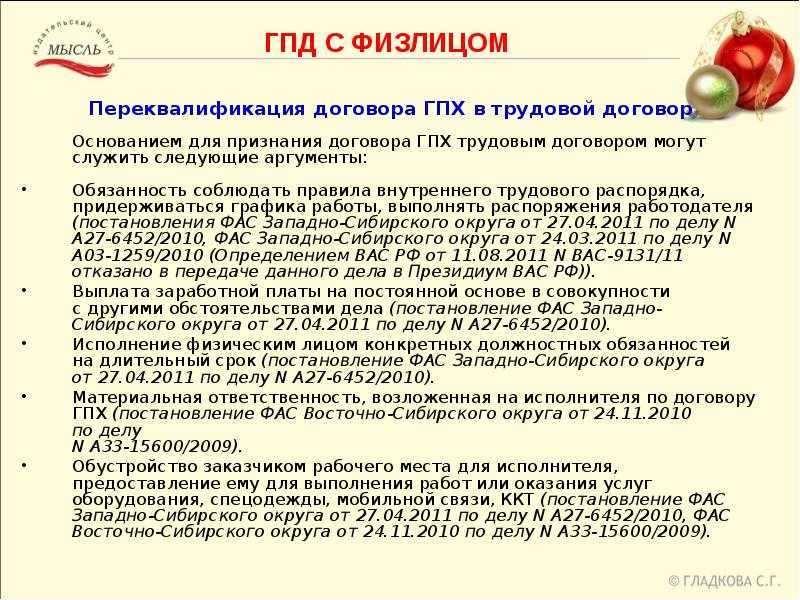

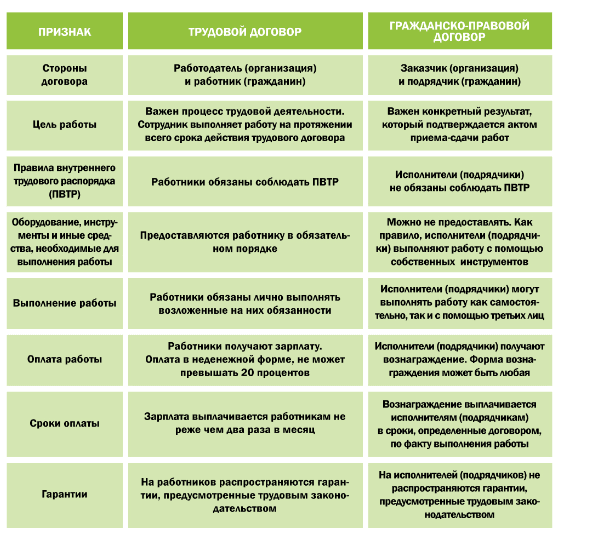

В договоре с самозанятым нельзя допускать условий, характерных для трудовых договоров. Поэтому здесь действуют общие рекомендации при заключении гражданско-правового договора. Вот некоторые из них.

- Нельзя перечислять должностные обязанности или функции исполнителя, предметом договора должно быть выполнение определённой услуги или объёма работ.

- Услуги или работы принимаются по акту, а выплата вознаграждения привязывается к их выполнению (можно предусмотреть часть оплаты авансом).

- Недопустимо указывать в договоре необходимость подчиняться заказчику и работать под его контролем, выполнять правила внутреннего распорядка, фиксировать рабочее время.

- Заказчик не обязан обеспечивать для исполнителя создание условий для оказания услуг или выполнения работ, но может предоставить свои материалы или оборудование.

- К исполнителю не применяются меры дисциплинарной ответственности, характерные для трудового договора, однако может быть предусмотрено возмещение материального ущерба заказчику.

Особенно пристрастно ФНС проверяет на предмет наличия трудовых отношений договоры с самозанятыми, у которых есть только один и при этом постоянный заказчик. Поэтому безопаснее, если у вашего исполнителя есть ещё и другие клиенты.

Кому может понадобиться договор с самозанятым и когда это обязательно

Третья ошибка — все счета и карты автоматически будут облагаться налогом

Многие ошибаются считая, что если зарегистрироваться в приложении, тогда все доходы, по всем картам, которые вы имеете, будут автоматически облагаться налогом, это не верно.

Приложение «Мой налог», это не бухгалтерская программа, которая имеет возможность выгрузки информации по выпискам и по вашим всем дебетовым картам. Приложение и карта, никак не взаимосвязаны. Приложение не видит движения по вашим картам.

Обратите внимание на ситуации, когда регистрация проходит не через приложение «Мой налог», а с помощью сервиса в кредитных организаций банков, например, такая программа есть у Сбербанка, они предлагают специальную пластиковую карту, на которую будут поступать только доходы, от оказания вашей профессиональной деятельности, в этом случае, все доходы падающие на эту карту, автоматически будут отражаться в приложении и облагаться налогом. Многих интересует, какую карту привязать к приложению

Рекомендуется ту, на которой есть деньги, чтобы оплатить налоги, потому, что приложение и карта связываются только для удобства оплаты налога

Многих интересует, какую карту привязать к приложению. Рекомендуется ту, на которой есть деньги, чтобы оплатить налоги, потому, что приложение и карта связываются только для удобства оплаты налога.

Пятая ошибка — у самозанятого нет пенсионного стажа

Это ошибочное мнение считать что, если вы самозанятый, то у вас нет пенсионного стажа. Здесь можно поспорить, потому что, самозанятые действительно не платят пенсионные взносы, но уникальная возможность получить и стаж, и баллы, не уплачивая взносы есть, в отличии от индивидуального предпринимателя.

Например, в пенсионном фонде есть программы, которые позволяют получать стаж не уплачивая взносы, такие как, по уходу за пожилым человеком старше 80 лет. Для этого вы заключаете с пенсионным фондом договор, ухаживаете за пожилым человеком, не платите взносы, оказываете услуги как самозанятый, при этом у вас идут и стаж, и баллы.

Также, есть возможность выбрать программу пенсионного страхования, добровольно платить взносы, и самим себе делать стаж и баллы, даже в приложении есть сервис «Заключить договор с пенсионным фондом», то есть, вы будете самозанятым физическим лицом, не индивидуальным предпринимателем, платить взносы в пенсионный фонд, и вам будет идти стаж.

Какой договор заключают с самозанятым

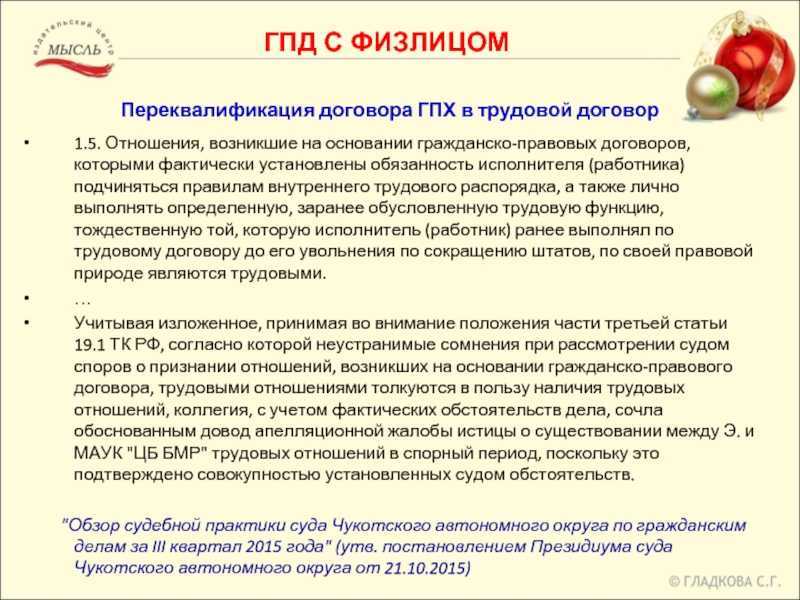

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

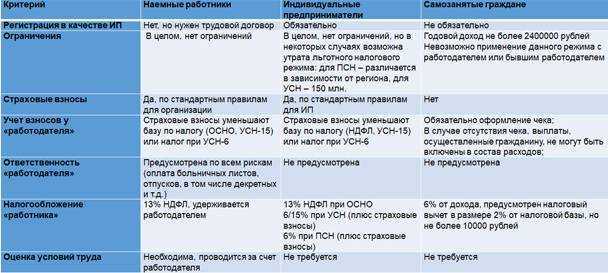

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

Если исполнитель не зарегистрирован в качестве ИП, важно уточнить в договоре его статус самозанятого. Дело в том, что за обычного исполнителя, который не является плательщиком налога на профессиональный доход, заказчик должен перечислять страховые взносы – на пенсионное и медицинское страхование

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.