Особенности расчетов по корпоративной карте

Выпущенная финансовой организацией корпоративная карта остается у нее в собственности, а деньги на ней принадлежат компании, для которой выпущен пластик. Клиент получает полномочия только по использованию пластика карты в расчетах, осуществлению операций по зачислению и расходованию средств по картсчету. Выданный банком пластик карты не приходуется предприятием в учете.

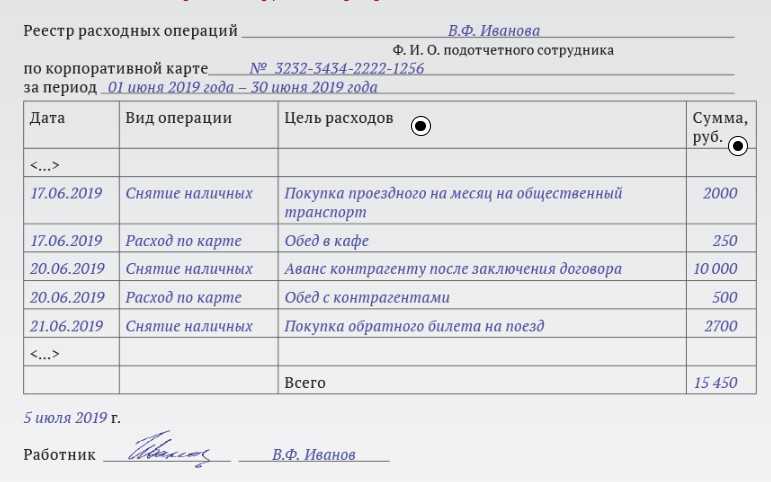

ВАЖНО! В налоговую инспекцию сообщать об открытии корпоративной карты (дебетовой или кредитовой) предприятие не обязано. Эта функция возложена на банковские учреждения, которые оказывают услугу по выпуску и обслуживанию таких платежных продуктов. Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью

Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

Работники должны представлять работодателю письменные отчеты о движении по корпоративной карте в каждом случае обналички средств с нее или проведения расходных операций с ее помощью. Денежные ресурсы, переводимые на такой тип карт, отражаются в учете компании в составе подотчетных сумм. Ответственные работники, которым предоставлено право распоряжения корпоративной картой, обязаны:

- с установленной на предприятии периодичностью составления отчетов по движению средств по корпоративным картам представлять итоговый отчет (организация может разработать собственный шаблон отчета или предлагать сотрудникам заполнить форму АО-1);

- сохранять все подтверждающие проведение каждой операции документы и прикладывать их к отчету (чеки, акты, накладные).

Бухгалтерия после получения отчетов от ответственных должностных лиц о расходовании средств с корпоративных карт сверяет данные с банковскими выписками. При выявлении недостач, связанных с необоснованным или нецелевым расходом средств с корпоративной карты, сумму ущерба предприятие может удержать с сотрудника при выполнении ряда условий:

- величина причиненного действиями ответственного лица ущерба может быть достоверно определена;

- виновность конкретного работника доказана документально;

- руководителем компании по итогам внутреннего расследования издан приказ об удержании суммы недостачи;

- с момента фиксации факта возникновения недостачи или ущерба до дня издания приказа об удержании из зарплаты виновного определенной суммы прошло не более месяца;

- предполагаемые удержания не оспариваются виновным лицом.

ВАЖНО! При помощи корпоративных карт нельзя выдавать сотрудникам заработную плату и социальные пособия. Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам

Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита

Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита

Количество корпоративных карточек для одного предприятия не ограничивается. Организация может заказать в банке несколько именных карт или неименных, привязать их к одному или разным счетам. Для каждого пластика существует возможность ограничения суммы расходов путем установки индивидуальной величины лимита.

При помощи корпоративной карты можно осуществлять такие расходные операции:

- оплата затрат работников, находящихся в командировке;

- представительские виды расходов;

- реализация переводов в пользу коммунальных служб;

- проведение расчетов с контрагентами;

- закупка малоценных активов;

- оплата счетов за услуги, непосредственно связанные с хозяйственной деятельностью компании.

Применение корпоративных карт организациями.

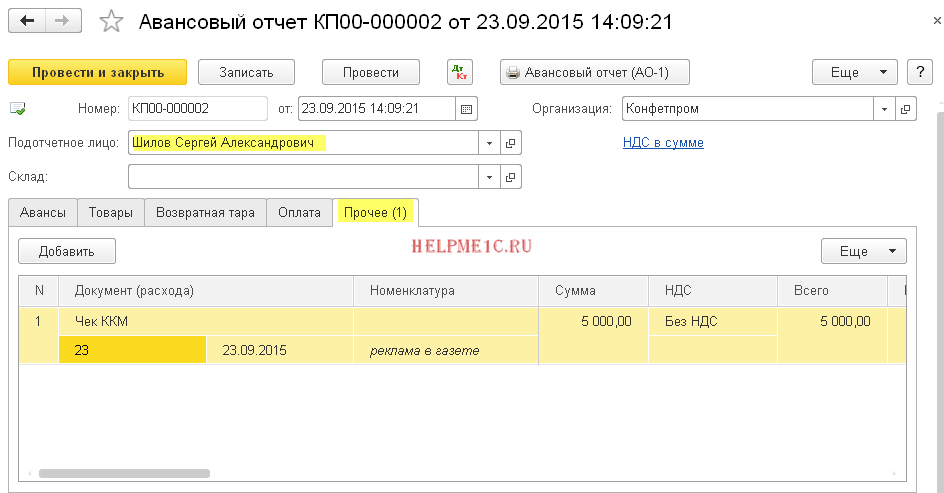

Средства, списанные со специального счета компании в результате совершения операции с использованием корпоративной карты, считаются выданными под отчет работнику. В срок, установленный положением об использовании корпоративных карт, работник должен представить авансовый отчет о расходовании денег с корпоративной карты.

В срок, установленный положением об использовании корпоративных карт, работник должен представить авансовый отчет о расходовании денег с корпоративной карты.

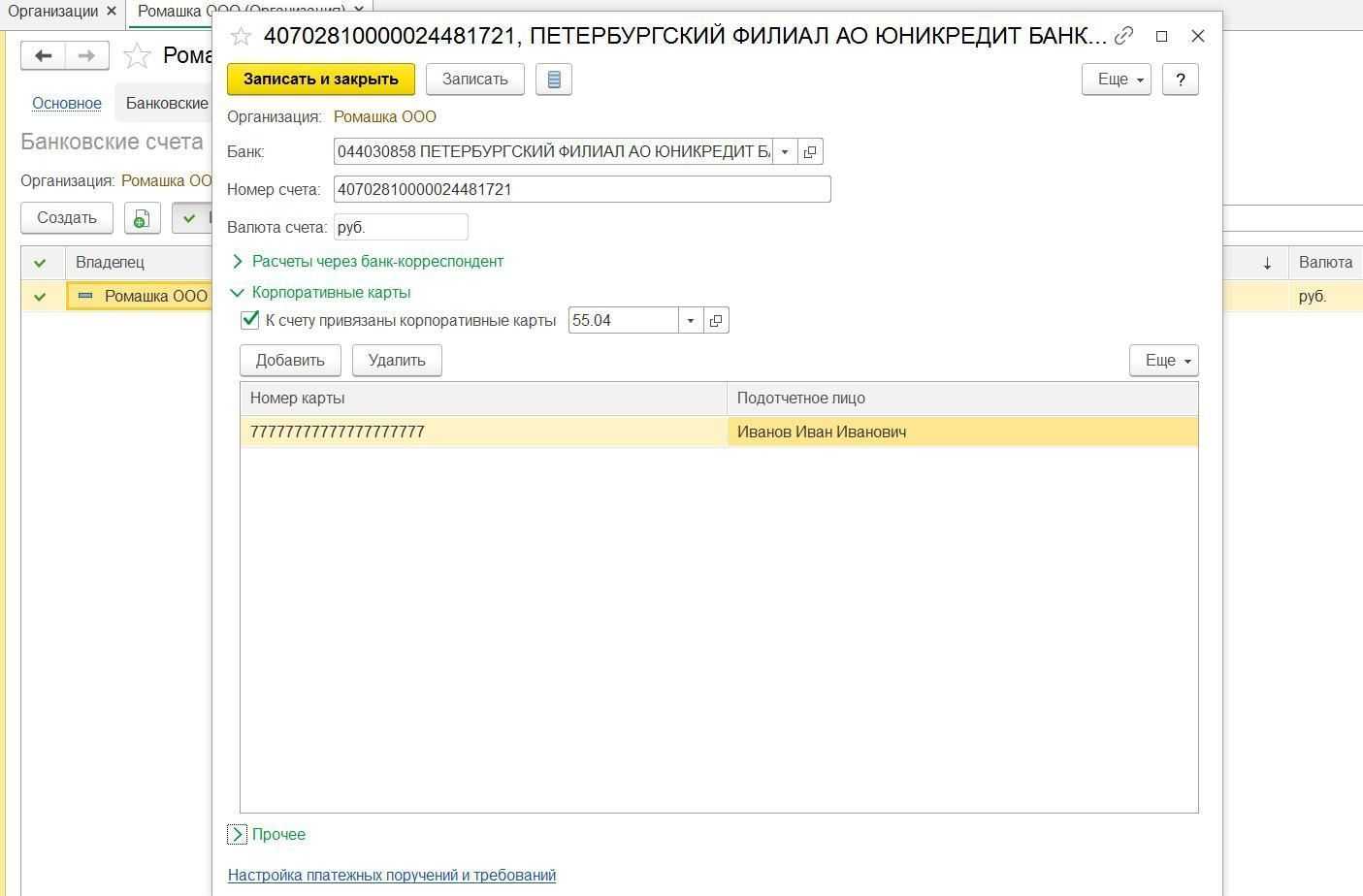

По счету ведется аналитика в разрезе банковских счетов, открытых к картам, и (если это предусмотрено параметрами учета) по статьям движения денежных средств.

Давайте разберемся. Вариант первый: карта привязана к специальному карточному счету, т.е. у Вас в банке есть расчетный счет и карточный. Вы принимаете деньги от покупателей на расчетный и потом делаете перевод на карточный. И уже оттуда оплачиваете какие-то расходы компании.

Какие подтверждающие документы нужны

Сначала компания или ИП оформляют внутренний документ — локальный нормативный акт. Он приравнивает деньги на бизнес-карте к подотчетным средствам. Локальный акт можно оформить один раз и дальше все траты сотрудников по бизнес-картам будут считаться подотчетными средствами.

Сотрудник составляет авансовый отчет Если в компании оформлен локальный нормативный акт, сотруднику надо составить авансовый отчет и приложить документы по тратам. Этого будет достаточно, чтобы компания или ИП смогли отчитаться перед налоговой. Если деньги потратил сам ИП, он может не прикладывать авансовый отчет, а просто приложить подтверждающие документы.

Отчет составляет сам сотрудник по форме № АО-1 или бухгалтер в программе, например 1 предоставляют в срок, который установила компания.

Сотрудник прикладывает подтверждающие документы: кассовый или товарный чек, товарную накладную или акт выполненных работ

По всем тратам нужны документы: не важно, по бизнес-карте или расходам наличными. Какие документы понадобятся — зависит от ситуации

Хранить их нужно не меньше 5 лет.

| Ситуация | Документы |

|---|---|

| Покупка в любом магазине, если НДС к вычету принимать не нужно | Кассовый чек |

| Покупка в магазине вашего контрагента, с которым заключили договор | Закрывающие документы: акт, накладная, счет-фактура |

| Заказ на поставку у вашего контрагента | Закрывающие документы: акт, накладная, счет-фактура |

Компании и ИП могут учесть по документам только траты для бизнеса, в налоговом кодексе их обозначают как «экономически оправданные затраты».

Это любые траты, которые помогают развивать бизнес. Для ИП и компаний на УСН «Доходы минус расходы» есть точный список расходов. А для ООО такого нет: включить можно любые расходы, которые помогают компании заработать.

В таблице несколько примеров: что можно и нельзя купить в счет расходов бизнеса.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Об оформлении приказа на взыскание читайте в статье «Приказ о дисциплинарном взыскании — образец и бланк».

Как платить налог с кэшбека на упрощенной системе налогообложения

Бизнес-кешбэк, выплачиваемый в рублях, поступает на расчетный счет, как и остальные доходы ИП или ООО. Он является внереализационным доходом (

) и должен быть учтен при расчете налогооблагаемой базы. Датой получения дохода считается день, когда деньги были зачислены на расчетный счет.

Пример расчета налога

ИП Сидоров за отчетный период потратил с корпоративной карты 300 000 рублей и получил кэшбэк 5%: 300 000 * 15% = 15 000 рублей. Доход от предпринимательской деятельности составил 1 000 000 рублей. Расход — 500 000 рублей.

Если ИП работает на УСН «Доходы», налог рассчитывается по формуле: (1 000 000 + 300 000)*6% = 78 000 рублей. Расходы на этой системе налогообложения не уменьшают налогооблагаемую базу.

Если на УСН «Доходы минус расходы»: ((1 000 000 + 300 000) — 500 000)*15% = 120 000 рублей.

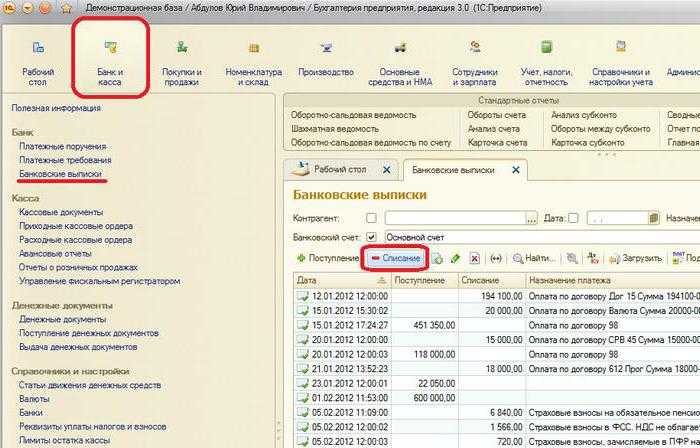

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

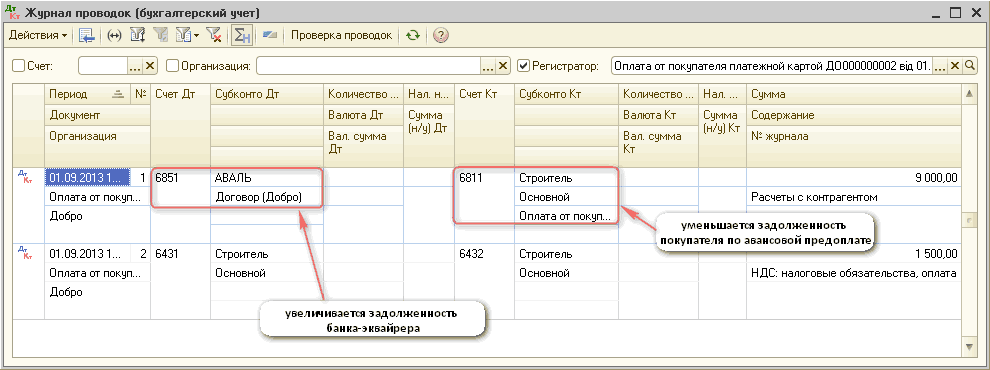

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Бухучет операций в инвалюте

Специфика бухгалтерского учета по корпоративным банковским картам с иностранной валютой определяется условиями ее списания и конвертации, предусмотренные финансовой организацией. Кроме этого, значение имеет вид самой карты.

По общим правилам, после возвращения из-за границы командированный сотрудник составляет авансовый отчет, который сдает в бухгалтерию. К нему он прилагает первичную документацию. В ее состав, в числе прочего, входят бумаги, составленные при расчетах картой.

Все расходы, осуществленные в инвалюте, должны быть переведены в рубли на день утверждения отчета. При этом составляются записи:

- Дб сч. 08 (26, 44) Кд сч. 71 (на сумму рублевого эквивалента расходов по курсу ЦБ);

- Дб сч. 71 Кд сч. 57 субсч. «Операции по спецсчетам» (на величину расходов, оплаченных картой, в рублях по курсу ЦБ).

Дальнейшие записи зависят от того, какая именно (валютная или рублевая) использовалась корпоративная карта. В бухгалтерском учете при валютных операциях задолженность по сч. 57 подлежит переоценке да день их совершения. При получении банковской выписки делается запись:

Дб сч. 57 субсч. «Операции по спецсчетам» Кд сч. 55 субсч. «Спецсчет в банке» – рублевый эквивалент по курсу ЦБ на день списания средств.

Вместе с этим по сч. 57 определяют курсовую разницу. Она относится на кредит либо дебет сч. 91 (в зависимости от характера корректировки курса).

При использовании рублевой корпоративной карты в бухгалтерском учете запись будет осуществляться на сумму в рублях, указанную в выписке. Обычно ее величина отличается от той, которая отражена по сч. 57 субсч. «Операции по спецкартам» на день утверждения отчета. Это обуславливается тем, что финансовые структуры используют при переоценке валютных операций внутренний курс, не совпадающий с курсом ЦБ.

Возникшая разница рассматривается как суммовая. Поскольку размер оплаты, осуществленной в рублях в сумме, соответствующей сумме в инвалюте, корректируется с учетом разниц, они отражаются на том же счете, что и основной размер командировочных затрат. Это может быть сч. 08, 44, 26 и пр.

Бухгалтерский учет

По Плану счетов и с учетом п.п. 1.5, 1.12, 2.5 Положения Банка России от 24.12.2004 N 266-П (далее — Положение N 266-П) операции с использованием корпоративной банковской карты допустимо отражать на отдельном субсчете, открытом к счету 55 «Специальные счета в банках».

Денежные средства, списанные с банковского счета организации в соответствии с Положением N 266-П, считаются выданными под отчет держателю корпоративной карты, то есть приобретение товаров (работ, услуг) по корпоративной карте организации признается выдачей денег под отчет. В этой связи расчеты с держателем карты следует осуществлять с применением счета 71 «Расчеты с подотчетными лицами». И поэтому оплата сотрудником расходов банковской картой не освобождает его от обязанностей отчитаться авансовым отчетом, прилагая другие оправдательные документы, подтверждающие произведенные расходы и оформленные в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Поясним: по п. 6.3 Указания Банка России от 11.03.2014 N 3210-У подотчетное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

План счетов прямо не определяет порядок учета электронных железнодорожных билетов; на наш взгляд, для них могут быть применены те же правила, что и для находящихся в кассе организации оплаченных авиабилетов.

При таком подходе по дебету субсчета «Денежные документы» счета 50 «Касса» отражается поступление денежных документов в кассу организации, а по кредиту — выдача денежных документов из кассы организации; в данном случае в корреспонденции с дебетом счета 71 «Расчеты с подотчетными лицами».

Составление авансового отчета на полученные денежные документы (проездные билеты) подотчетным лицом по возвращении из командировки прямо законодательством не предусмотрено. Однако только после утверждения авансового отчета работника по командировке стоимость использованного им проездного билета списывается на расходы организации (п.п. 5, 16 ПБУ 10/99 «Расходы организации»).

Подытожим: приобретение билетов посредством корпоративной карты отражается следующими записями (все суммы приведены без выделения сумм НДС):

Дебет , субсчет «Расчеты с держателем карты» Кредит , субсчет «Корпоративная карта»

— 12 870 руб. — в оплату билетов списаны средства с корпоративной карты;

Дебет , субсчет «Денежные документы» Кредит , субсчет «Расчеты с держателем карты»

— 12 870 руб. — оприходованы приобретенные сотрудником билеты в сумме фактических затрат на их приобретение;

Дебет , субсчет «Расчеты с командированным сотрудником» Кредит , субсчет «Денежные документы»

— 12 870 руб.- билеты выданы сотруднику, направляемому в командировку.

…и с сотрудниками компании

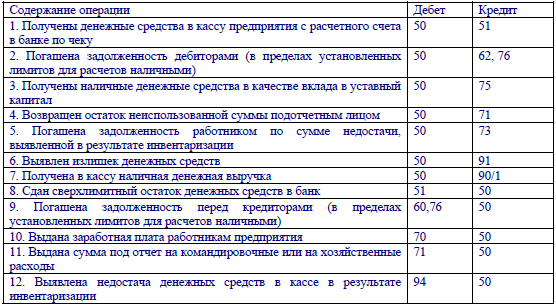

Банк списывает деньги с карточного расчетного счета предприятия по мере того, как проводятся расчеты по операциям держателей. Считается, что списанные со счета средства выданы под отчет сотруднику организации. В магазинах, гостиницах и прочих местах расчета сотрудник организации получает документы, подтверждающие расходы, произведенные по карте. Таким документами считаются счета за проживание в гостинице, билеты на проезд, квитанции, чеки, накладные и т. д. К ним должны быть приложены оригиналы слипов, квитанции электронных терминалов и банкоматов. Все эти документы сотрудник организации представляет в бухгалтерию предприятия вместе с авансовым отчетом. Если он этого не сделал, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег, бухгалтер организации отражает задолженность работника организации следующим образом:

Дебет 73 Кредит 55

– отражено списание наличных денег со специального карточного счета, не подтвержденное первичными документами.

При получении авансового отчета осуществленные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью, то последний обязан их возместить.

Возмещение работником указанных сумм может быть произведено двумя путями: либо работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника. Бухгалтер оформит в этом случае следующие проводки:

Дебет 50 Кредит 73

– внесение работником наличных средств для возмещения расходов;

Дебет 70 Кредит 73

– удержание из заработной платы работника денежной суммы, потраченной по корпоративной карте в личных целях.

Кому нужно отчитываться и что будет, если этого не сделать?

Все ООО, АО и другие компании с любой системой налогообложения должны отчитываться за деньги, потраченные с корпоративной карты. Неподтверждённые покупки будут облагаться страховыми взносами и налогами.

Если у вас ИП на УСН «доходы», Патенте и ЕНВД, можете совсем не отчитываться, так как налоговая не будет проверять расходную часть в целях налогового учёта, а обязанности ведения бухучёта у вас нет.

Индивидуальные предприниматели на УСН «доходы минус расходы» и ОСНО могут учесть траты для бизнеса в расходах — для этого нужно сохранять документы о покупках для бизнеса.

Ещё ИП могут рассчитываться корпкартой за любые личные покупки, наказаний за это не предусмотрено, просто такие расходы не будут влиять на налог.

Как платить налог с кешбека на общей системе налогообложения

Как мы уже писали выше, индивидуальные предприниматели на ОСНО могут не учитывать бизнес-кешбэк при расчете НДФЛ, если программа банка общедоступная и длительная (от 30 дней).

ООО на ОСНО учитывают полученные бонусы как внереализационный доход. Датой его получения считается день, когда деньги поступили на расчетный счет организации.

Пример расчета налога

ООО «Василек» имеет такие результаты за отчетный период:

— продано товара на 2 000 000 рублей — это доход от реализации;

— получено 25 000 рублей кэшбэка от банка — это внереализационный доход;

— на зарплату сотрудникам, закупку товара, аренду помещений и прочие нужды потрачен 1 000 000 рублей — это расход.

Налогооблагаемая база рассчитывается по формуле: 2 025 000 (суммарный доход) — 1 000 000 (суммарный расход) = 1 025 000 рублей. Это — прибыль компании.

Налог на прибыль рассчитывается по формуле: 1 025 000 (прибыль) * 20% = 205 000 рублей.

Бухгалтерский учет по корпоративной банковской карте

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков.

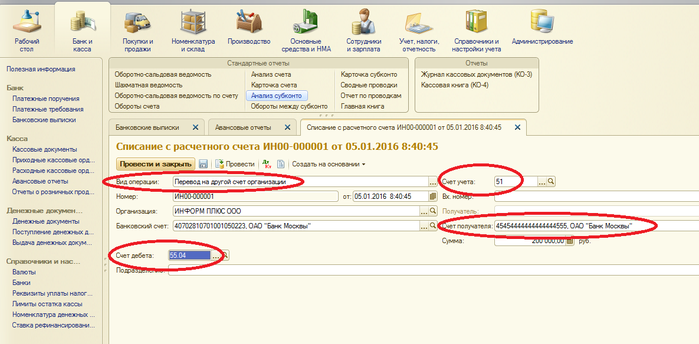

Учет операций Правила отражения операций для удобства представлены в таблице: Дб Кд Назначение Подтверждение 55.4 51 Перечисление суммы платежного лимита и неснижаемого остатка (в руб.) с р/с предприятия на карточный счет (рублевый) Платежное поручение, банковская выписка. 55.4 52 Перечисление платежного лимита и неснижаемого остатка в инвалюте с валютного счета на корпоративный.

Однако суд пришел к выводу, что в данномслучае отсутствуют операции по приходу (расходу)денежной наличности, которые подлежат отражениюв кассовой книге организации (постановление Третьегоарбитражного апелляционного суда от 30.01.2013 поделу N А33-15574/2012).ваться клиенту — юридическому лицу, индивидуально-му предпринимателю в течение одного операцион-ного дня (Банк России рекомендует банкам, чтобы этасумма не превышала 100 000 рублей).Рассмотрим основные операции по корпоративным картам: какие бухгалтерские проводки при этом формируются и как эти операции отражаются в 1С Бухгалтерия. Пополнение корпоративной карты. Перечисление денежных средств организацией на счет, к которому оформлена корпоративная карта сотрудника, отражается записью:Дебет 55.04, Кредит 51.

Корпоративная карта привязанная к расчетному счету, авансовый отчет Есть, привязанная к расчетному счету. Оплаты по ней мелкие, и их много. Д71.01 К 57- операция вручную Д10 К71.01 — авансовый отчет Д10 К71.01 — авансовый отчет Д10 К71.01 — авансовый отчет Я не говорю, что ваш вариант учета не верен, я говорю, что возможен и вариант без 71 счета. Оплата по прошла 60 51.

Сегодня рассмотрим с вами бухгалтерский учет который связан с операциями по корпоративной карте. Какие проводки нам необходимы, как правильно их отражать. Как вести учет, если корпоративная карта привязана к 1 С автоматически?

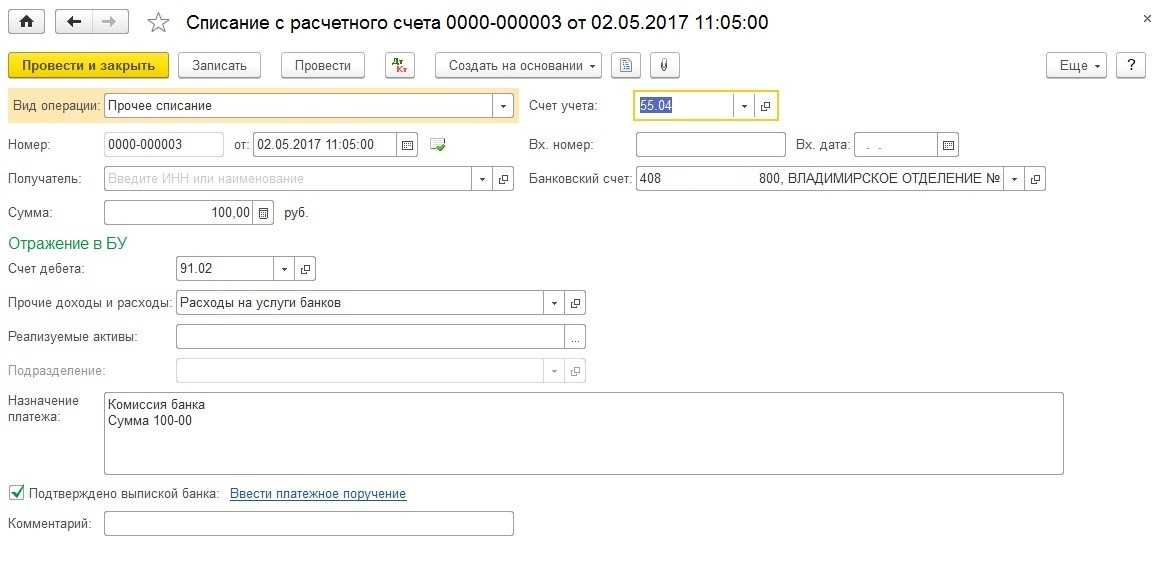

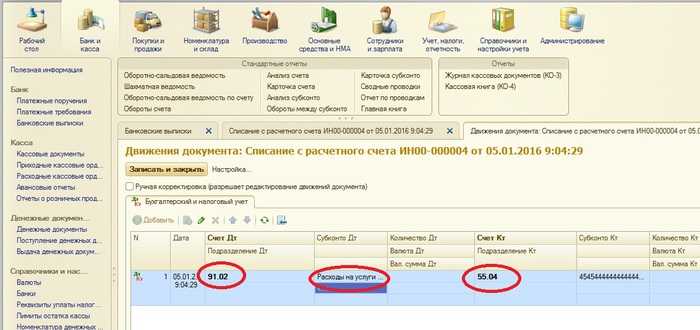

Эта операция также отражается в 1С Бухгалтерии документом «Списание с расчетного счета». В качестве вида операции выбирается «Прочее списание», счет учета — 55.04, банковский счет — счет, к которому прикреплена корпоративная карта. В группе реквизитов указываем счет дебета — счет, на который относится комиссия банка — 91.02, а также аналитику — из справочника «Прочие доходы и расходы» выбираем статью, на которую относятся расходы на услуги банков. Инфо При проведении сформируется проводка: Дебет 91.02, Кредит 55.04.

Если работаете без НДС, сохраните кассовый чек после покупки

Кассовым чеком подтверждают расходы на УСН: не нужно принимать к вычету НДС. На ОСН тоже можно учитывать расходы только по чеку, но тогда НДС принять к вычету не получится.

Кассовые чеки выдают почти все компании и ИП, которые продают за наличные или по картам. Исключений мало, скорее всего, вы с ними не столкнетесь.

Во всех чеках должна быть информация о продавце, товарах и услугах, сумме и фискальных параметрах ККТ. При покупках в интернете в чеке дополнительно должны быть указаны электронная почта и сайт магазина, номер телефона или электронная почта покупателя.

Детализированный кассовый чек из приложения Тинькофф Бизнеса

Корпоративная карта: что должен знать бухгалтер?

И уже оттуда оплачиваете какие-то расходы компании.

- Если карта именная (на ней указано имя генерального директора или иного распорядителя):

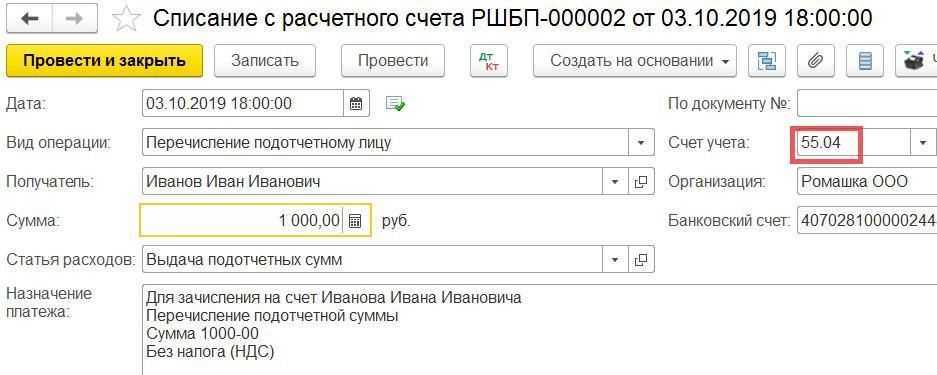

Дт 55.4 Кр 51 – перечисление денежных средств с р/с на карточный (на основании выписки по р/с)

Дт 71 Кр 55.4 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (которое указано на карте), проводка формируется на основании предоставленного авансового отчета

- Если карта неименная (на ней не указано никакого имени):

Можно издать приказ, по которому распорядителем средств является то лицо, которое пользуется картой. Обычно это бывает генеральный директор или лицо, занимающееся закупками. Тогда мы имеем опять конкретное подотчетное лицо, проводки не меняются.

Если такого приказа нет. То можно делать проводки, минуя 71 счет.

Вариант второй: карта привязана напрямую к расчетному счету организации. В этом случае, счет 55.4 не используется.

- Если карта именная:

Дт 71 Кр 51 – оплата товаров, услуг (на основании выписки по карточному счету)

Дт 10(41,26,44) Кр 71 – учтены расходы, оплаченные подотчетным лицом (если карта именная или за ней закреплен приказом распорядитель)

- Если карта неименная, и у нее нет распорядителя, например, это карта Индивидуального предпринимателя или ГД компании, где он и ГД, и учредитель, и единственный сотрудник.

Возможно провести проводки:

Дт 60 Кр 51 – Списание средств на оплату товаров или услуг поставщику (на основании выписки)

Дт 10(41,26,44) Кр 60 – поступление товаров или услуг от поставщика (на основании документов, которые предоставил поставщик)

Следующий вопрос: что можно купить по корпоративной карте?

Во-первых, все, что связано ведением вашей деятельности: материалы, оргтехника, канцтовары, услуги сторонних специалистов и т.п. Все это может быть учтено в расходах вашей организации и уменьшить налогооблагаемую базу.

Во-вторых, можно купить что-то в офис, не связанное ведением деятельности, например, оплатить услуги массажиста, который приходит в офис раз в неделю и делает всем сотрудникам массаж. При этом такие расходы будут считаться осуществленными за счет чистой прибыли (т.е. не будут уменьшать налогооблагаемую базу).

В-третьих, можно купить что-то для себя лично, например, продукты, памперсы для своих детей и т.п. В этом случае, это будет считаться растратой распорядителя карты и будет компенсирована за счет заработной платы.

И еще немного полезных сведений:

– снятие наличных является выдачей подотчет распорядителю (возможно иному лицу);

– заработную плату перечислять с нее можно;

– иным физлицам деньги перечислять можно, не забывайте, что вы являетесь налоговым агентом и обязаны уплатить подоходный налог за этих лиц;

– принимать оплату с карты на карту можно.

Надеемся, что статья была полезна для Вас.

Если у Вас остались вопросы – свяжитесь с нами!

Главная — Статьи