Содержание статьи:

Налоговое преступление – это виновное общественно опасное деяние в области налогообложения, выраженное в действии или бездействии, ответственность за которое закреплена в УК РФ. Перечень этих преступлений приведен в главе 22 УК РФ.

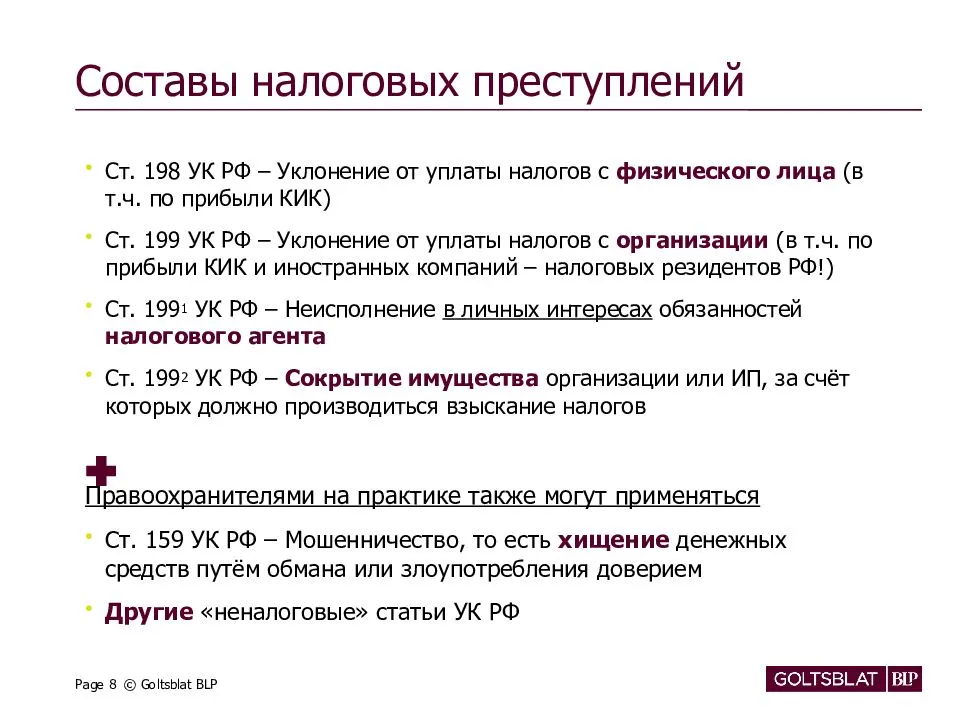

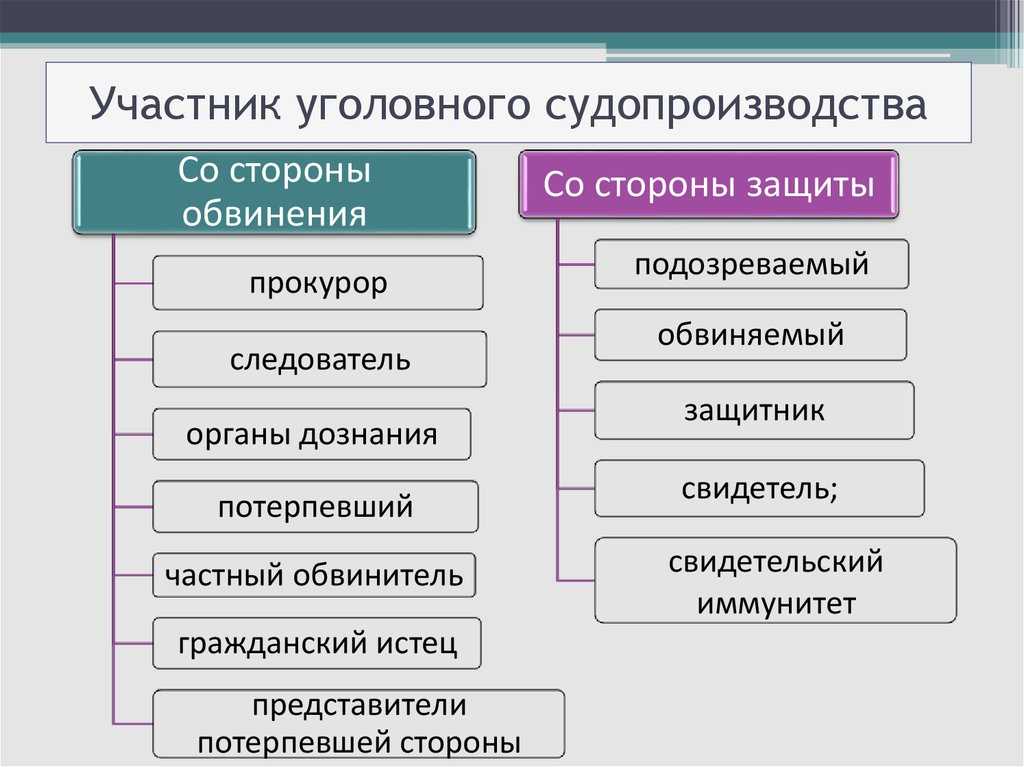

- Неуплата гражданином налогов, сборов или страховых взносов (ст.198 УК РФ).

- Неуплата юрлицом налогов, сборов или страховых взносов (ст.199 УК РФ).

- Невыполнение обязанностей налогового агента (ст.199.1 УК РФ).

- Сокрытие активов организации или ИП, за счет которых должно осуществляться взыскание налогов, сборов, страховых взносов (Ст.199.2 УК РФ).

- Уклонение физлица, выступающего в роли страхователя, от уплаты страховых взносов в государственный внебюджетный фонд на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (ст.199.3 УК РФ).

- Уклонение юрлица, выступающего в роли страхователя, от уплаты страховых взносов в государственный внебюджетный фонд на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (ст.199.4 УК РФ).

Конечно, самыми «популярными» статьями были и остаются ст.198 УК РФ и ст.199 УК РФ, предусматривающие ответственность за уклонение от уплаты налогов. Они появились в УК РФ еще в 1997 году, и с тех пор претерпели немало изменений.

Следует отметить, что налоговые преступления могут совершаться только с прямым умыслом, а все неустранимые сомнения должны трактоваться в пользу налогоплательщика – на это, в частности, указал Верховный Суд РФ в своем Постановлении РФ № 48 от 26 ноября 2019 года.

Что будет дальше

Сложно сказать, через какой промежуток времени растет уровень насилия в воевавших странах. Это зависит от того, как долго страна находится в военном конфликте, как много мужчин в нем участвует, как много мужчин погибает на войне, а сколько возвращается домой уже с опытом насилия. Кроме того, рост насильственных преступлений связан не только с вернувшимися участниками боевых действий, но и с общей напряженностью в обществе и атмосферой, когда насильственные действия в военном конфликте одобряются. Эти настроения также влияют на преступность, рост преступлений фиксируется как среди мужчин, так и среди женщин.

Защита по налоговым преступлениям

Как было сказано ранее, предварительное расследование по налоговым преступлениям может сильно затруднить деятельность фирмы, поскольку оно не обходится без допросов руководства и сотрудников, изъятия бухгалтерских документов и компьютерной техники, ареста имущества и т.д. Поэтому к налоговому адвокату стоит обращаться именно на данном этапе. После анализа материалов дела защитник:

- выяснит, можно ли добиться прекращения дела в связи с уплатой всех недоимок и пеней;

- определит перечень лиц, которым требуется правовая защита;

- оценит перспективу обжалования акта налоговой проверки или решения;

- проведет работу с сотрудниками и руководством компании на предмет того, как вести себя во время следственных мероприятияй;

- подготовит компанию к предстоящим обыскам и выемкам.

Если погасить налоговую недоимку невозможно, либо налогоплательщик отказывается от прекращения уголовного дела по нереабилитирующим основаниям, адвокат начинает работу по сбору доказательств в пользу своего доверителя. Так, например, адвокат может привлечь к проведению исследования независимого специалиста, осуществить поиск и опрос свидетелей и т.д.

Конкретная тактика защиты будет зависеть от обстоятельств дела, и прежде всего от способа совершения противоправного деяния.

Рекомендуем к прочтению:

Действия инспектора в целях передачи материалов дела для возбуждения уголовного дела

Когда возбуждают дела?

Если в течение 75 дней со дня вступления в силу решения о привлечении к ответственности за совершение налогового правонарушения денежных средств, перечисленных и признаваемых в качестве единого налогового платежа, недостаточно для исполнения налогоплательщиком (плательщиком сбора, налоговым агентом, плательщиком страховых взносов) в соответствии со статьей 45 настоящего Кодекса в полном объеме обязанности по уплате сумм недоимок, указанных в таком решении, в отношении неисполненной обязанности, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы (ст. 32 НК РФ).

Таким образом, основанием для направления материалов в СК РФ для возбуждения уголовного дела:

-

наличие вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения;

-

привлечение налогоплательщика к ответственности за совершение налоговых правонарушений;

-

наличие направленного налогоплательщику требования об уплате налога;

-

неуплата налогоплательщиком в полном объеме указанных в требовании об уплате налога суммы недоимки (пени, штрафов).

-

истечение двухмесячного срока со дня окончания срока исполнения требования об уплате налога, направленного налогоплательщику.

Могут ли направить материалы в следственные органы «вне проверки»?

Да могут. При выявлении вне рамок налоговой проверки, проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами обстоятельств, позволяющих предполагать совершение правонарушения, содержащего признаки преступления, предусмотренного статьей 1992 УК РФ, налоговый орган направляет материалы в следственные органы Следственного комитета в порядке, предусмотренном пунктом 3 статьи 82 НК РФ.

Таким образом, и предпроверочный анализ может являться основанием для направления материалов в следственные органы.

Более того, в соответствии с позицией Минфина налоговый орган может направить материалы в следственные органы даже при принятии им решения об отказе в привлечении к ответственности за совершение налоговых правонарушений.

Какие дела передают в СК РФ для возбуждения уголовного дела по налогам?

Безусловно не все материалы проверки налогоплательщиков передают в правоохранительные органы в целях возбуждения уголовного дела по налогам.

Нам поясняли инспектора, что в основном передавать ли налогоплательщика или нет, решает вышестоящее руководство, это может произойти на любом этапе проверки, смотря какую цель преследует налоговый орган. Зачастую это происходит сначала неофициально, т.е. сотрудников правоохранительных органов приглашают в инспекцию и передают документы не по запросу, объясняют всю ситуацию схемы и поведения налогоплательщика.

В последующем сотрудники ОБЭП определяют будут ли они привлекать налогоплательщика к уголовной ответственности или нет и самое главное есть доказательная база для возбуждения уголовного дела. Берут налогоплательщиков только с нарушением в крупном размере, мелких нарушителей не привлекают, больше возни с ними.

Какой размер недоимки достаточен для возбуждения уголовного дела по налогам?

-

Для привлечения к уголовной ответственности имеет значение размер недоимки и статус налогоплательщика: организация или физическое лицо (ИП).

-

Для физических лиц (в том числе ИП) крупный размер недоимки за период в пределах трех финансовых лет подряд — более 2,7 млн рублей (максимальное наказание – лишение свободы до одного года), особо крупный размер – 13,5 млн рублей (до трех лет лишения свободы).

-

Для организаций крупный размер – 15 млн рублей (до двух лет лишения свободы), особо крупный размер – 45 млн рублей или если преступление совершенно группой лиц по предварительному сговору (например, директор и главный бухгалтер) – до 6 лет лишения свободы. Также, как и для физических лиц, размер недоимки рассчитывается за 3 года подряд. Начало срока для привлечения к ответственности начинает исчисляться с момента фактической неуплаты налога в срок, установленный НК РФ.

Позиция следственных органов, с которой нельзя согласиться

Моя работа с доверителем, в отношении которого уголовное дело по было возбуждено после 9 марта 2022 года, показала, что следственная практика возбуждения таких уголовных дел пошла своим, очевидно неправильным путем. Следственный орган, руководствуясь , получил материалы налоговой проверки и возбудил уголовное дело до вступления решения о привлечении к налоговой ответственности в силу.

В полученном мной письме ГСУ СК России по г. Москве от 17 августа 2022 г. № 216/3-25-22 (77юлск-3403) на этот счет разъяснялось: «… в уголовно-процессуальном законодательстве отсутствует ссылка, согласно которой … материалы направляются налоговым органом в следственные органы исключительно в порядке , которая носит императивный характер и обязывает налоговые органы направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела при наступлении указанных в ней обстоятельств.

Вместе с тем, налоговые органы в порядке осуществления функций налогового контроля в соответствии с также наделены полномочиями по направлению в следственные органы материалов, свидетельствующих о совершении преступлений, предусмотренных .

Таким образом, налоговые органы не ограничены действующим законодательством в определении стадии, когда, по их мнению, возникают основания предполагать наличие нарушений законодательства о налогах и сборах, содержащих признаки вышеуказанных преступлений, достаточных для направления материалов в органы предварительного следствия, в том числе до наступления указанных в обстоятельств».

На мой взгляд, в данном письме уголовно-процессуальные и налоговые нормы российского законодательства были истолкованы расширительно без реальных к тому оснований.

В , используемом для обхода установленного порядка передачи материалов в следственный орган, в частности записано: «Налоговые органы, … следственные органы … в порядке, определяемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач».

Как мы видим, данная норма закрепляет лишь возможность межведомственного информационного обмена для оперативного решения вопросов, причем порядок этого обмена должен определяться по соглашению между органами. Следовательно, возводить ее в ранг нормы, вводящей альтернативную процедуру передачи материалов налоговых проверок в следственные органы для решения вопроса о возбуждении уголовного дела нельзя.

Презентуя в нижней палате парламента проект принятого в дальнейшем Закона № 51-ФЗ, председатель Комитета Государственной Думы по бюджету и налогам, депутат Андрей Макаров произнес: «Мы возвращаем норму, когда возбудить уголовное дело по налоговым правонарушениям можно только в том случае, если есть решение налогового органа».

Таким образом, позиция следственных органов противоречит не только букве, но и смыслу закона. Уголовные дела о преступлениях, предусмотренных , в рамках действующего правового регулирования не могут быть возбуждены лишь при наличии к тому основания и сообщения, переданного в рамках межведомственного информационного обмена, либо рапорта об обнаружении признаков преступления в соответствии с , поскольку такие источники информации о признаках налогового преступления не относятся к специальному поводу для возбуждения уголовного дела.

Особенности заключения под стражу и сбора доказательств по делам о налоговых преступлениях

Запрет заключения под стражу подозреваемого или обвиняемого в совершении преступлений, предусмотренных , при отсутствии обстоятельств, установленных , действует с начала 2010 года (с даты вступления в силу Федерального закона от 29 декабря 2009 г. № 383-ФЗ). Это означает, что если подследственный имеет в России постоянное место жительства, не нарушает условий избранной в отношении него меры пресечения и не скрывается от правоохранительных органов, то заключение под стражу ему не грозит вообще.

В отношении сбора доказательств по этой категории дел знаковым является Федеральный закон от 27 декабря 2018 г. № 533-ФЗ, которым в введен следующий запрет: «При производстве следственных действий … не допускается необоснованное применение мер, которые могут привести к приостановлению законной деятельности юридических лиц или индивидуальных предпринимателей, в том числе не допускается необоснованное изъятие электронных носителей информации, за исключением случаев, предусмотренных ч. 1 ст. 164.1 «. К исключениям относятся ситуации:

- Когда в отношении электронных носителей вынесено постановление о назначении судебной экспертизы;

- Решение об изъятии принял суд;

- У владельца носителя нет права хранить и использовать информацию на носителе;

- Информация на носителе может быть использована для совершения новых преступлений;

- Специалист заявил, что копирование информации может привести к ее изменению или утрате (см. , введена тем же Законом № 533-ФЗ).

На практике указанные правила сбора доказательств не столь жестки, как могло бы показаться. Во-первых, закон не вводит критериев обоснованности применения мер, которые могут привести к приостановлению законной деятельности юрлиц или ИП. Фактически мы сталкиваемся с неабсолютным запретом, который может трактоваться в ту или иную сторону по ситуации. Во-вторых, п. 4 списка исключений из запрета на изъятие электронных носителей информации позволяет следователю легко и формально использовать его для получения доступа к компьютерам, серверам и другой вычислительной технике налогоплательщиков.

Действующие правила изъятия электронных носителей информации, закрепленные в , регулируют эту процедуру таким образом, что у владельца изымаемого носителя появляется возможность скопировать с него необходимые сведения, хотя исключения тоже есть. Запретят копировать, если:

- У владельца носителя нет права хранить и использовать информацию на носителе;

- Информация на носителе может быть использована для совершения новых преступлений;

- Специалист заявил, что копирование информации может привести к ее изменению или утрате.

Как мы видим, в данном списке присутствует точно такой же пункт о риске совершения новых преступлений, который может применяться формально.

В заключении отмечу еще одно важное требование, связанное с признанием изъятых предметов и документов вещественными доказательствами, закрепленное в (включена в кодекс Федеральным законом от 3 июля 2016 г. № 323-ФЗ)

Согласно этому требованию, все, что было изъято, но не признано вещественными доказательствами, должно возвращаться владельцу не позднее 5 суток с момента истечения следующих сроков:

- 10 суток с момента изъятия, в течение которых должно появиться постановление о признании предметов и документов вещественными доказательствами;

- Дополнительных 30 суток, которыми руководитель следственного органа или начальник органа дознания продлевает первый срок по мотивированному ходатайству следователя или дознавателя.

Сокращение проверок не пошло на пользу российским бизнесменам – в стране резко растёт количество экономических преступлений

По данным Генеральной прокуратуры РФ и МВД, за первое полугодие 2023-го зафиксирован существенный рост преступлений по экономическим статьям, по сравнению с аналогичным периодом 2022 года. Речь идёт о различных мошенничествах (статьи 159-159.6 Уголовного кодекса РФ), растратах (статья 160 УК РФ), причинении имущественного ущерба путём обмана или злоупотребления доверием (статья 165 УК РФ), а также многочисленных преступлениях в сфере экономической деятельности, включённых в 22-ю главу Уголовного кодекса.

Так, в производстве за полугодие числилось 352 тысячи уголовных дел по этим статьям УК, что на 15% больше, в сравнении с первым полугодием 2022-го. При этом количество вновь зарегистрированных дел выросло на 21%, чем годом раньше, и составило 240 тысяч.

На такой любопытный факт указал бизнес-омбудсмен Борис Титов в интервью «Коммерсанту». Причём, судя по тексту, защитник предпринимательских интересов в данном случае не стал расставлять акценты в ожидаемом ключе «силовики кошмарят честных бизнесменов». Более того, удивление Бориса Юрьевича вызвал тот факт, что рост уголовных дел по предпринимательским составам происходит на фоне резкого сокращения действий различных надзорных служб в их отношении – проверок и административных дел.

Логично предположить, что ослабление контроля действует на российских «атлантов, расправивших крылья» не самым лучшим образом – место правонарушений сменяют преступления. А без постоянно пригляда со стороны людей в погонах, бизнес пускается во все тяжкие.

Если рассматривать отдельно наиболее массовую статью 159 УК РФ о мошенничестве, то тенденции ещё очевиднее: в производстве находится 287 тысяч дел (+22%), вновь зарегистрированных преступлений 152,2 тысячи (+30%). Причём дела продолжают накапливаться: хотя число переданных в суд материалов по мошенничеству и выросло на 8%, но оно всё равно не перекрывает всё возрастающий объём дел находящихся в производстве. При этом, впрочем, статистика показывает, что количество зарегистрированных дел по этой статье неуклонно возрастает все последние годы: в 2018 году их было 192 тысяч, в 2022-м – уже 319 тысяч.

Кроме того, господин Титов обратил внимание на рост числа приостановленных уголовных дел. По статье о мошенничестве их стало больше на 23%, и они составили уже почти половину (48%) от всех находившихся в производстве правоохранителей

При этом подавляющее их большинство (137 тысяч из 138,5 тысячи) приостановлено в связи с неустановлением лиц, подлежащих привлечению в качестве обвиняемых.

Правда, далеко не все такого рода дела относятся именно к официальным предпринимателям. Так, значительная часть махинаций относится к деятельности телефонных аферистов и хакеров, которые также иногда становятся фигурантами уголовных дел о кражах (статья 158 УК РФ). Как ни странно, с такого рода преступления в последнее время российские силовые органы тоже пытаются бороться.

Впрочем, даже если выкинуть из общей массы «старших следователей Центробанка» и прочую телефонную нечисть, то бизнесменов в привычном смысле этого слова по уголовным статьям всё равно стало проходить больше. Как отметил Борис Титов:

При этом нередко реализуются обеспечительные меры, изымается имущество, документы организации, словом, полностью блокируется вся хозяйственная деятельность, что в условиях реального бизнеса равнозначно банкротству. Следствие приостанавливается, процессуальные сроки не текут, а отношение к организации, «в анамнезе» которой есть уголовное дело, со стороны контрагентов понятно какое. Да и банк в этом случае может потребовать досрочного погашения, не говоря уже о возможности перекредитования.

В остальном же парадоксальный эффект увеличения числа преступлений при сокращении числа проверок требует серьёзного анализа со стороны государственных аналитически центров, а возможно и внесения своих корректировок в дело реформирования контрольно-надзорной деятельности.

Искренне Ваш,За-Строй.РФ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

28.09.2023 в 13:54

Почти 60% преступлений с использованием взрывчатки вероятно совершаются на территории военчастей за пределами РФ

За 10 месяцев 2022 года зарегистрировано 283 преступления с использованием взрывчатых веществ и взрывных устройств. (+116% по сравнению с аналогичным периодом прошлого года).

В случае с данными Минобороны невозможно указать регион, если преступление произошло на территории российских войсковых частей, расположенных за пределами официальных границ РФ. Судя по всему, почти 60% преступлений с использованием взрывчатых веществ и устройств в 2022 году произошло на территории российских военных частей за пределами России.

Всего же число преступлений с использованием оружия, боеприпасов, взрывчатых веществ, взрывных или имитирующих их устройств за 10 месяцев 2022 года выросло почти на треть (29%) по сравнению с прошлым годом. Рост начался в апреле 2022 года и продолжается до сих пор. В среднем ежемесячно регистрируется в 2 раза больше таких преступлений, чем год назад. Самый значительный прирост показали преступления с использованием взрывчатки и взрывных устройств, о которых речь шла выше.

Также в этой группе выросло число преступлений, с использованием огнестрельного, газового оружия, боеприпасов — 3684 случая за 10 месяцев 2022 года против 2702 за 10 месяцев 2021 года (на 36% больше). На октябрь 2022 года таких преступлений уже на 9% больше, чем за весь 2021 год.

Наибольший прирост таких преступлений зафиксирован в Курской области, Москве, Белгородской области. Рост в Курской области — почти в 6 раз (с 4 до 23 за 10 месяцев 2021 и 2022 года соответственно). В Белгородской области рост с 15 до 43 преступлений

Обращает на себя внимание Москва: там зафиксирован рост со 158 случаев за 10 месяцев 2021 до 652 за 10 месяцев 2022. Если рост в Белгородской и Курской областях можно объяснить тем, что это граничащие с военными действиями регионы, то ситуация с Москвой вызывает вопросы.

Всего же преступлений с использованием оружия, боеприпасов, взрывчатых веществ, взрывных или имитирующих их устройств, зафиксированных в статистике, но произошедших, вероятнее всего, не на территории Российской Федерации – 675 (13% от всех таких преступлений). За весь 2021 год таких преступлений без указания региона было чуть больше 100.

Среди тех случаев, где регион указан, суммарный прирост преступлений в граничащих с боевыми действиями субъектах выше, чем в тех, которые не граничат: число таких преступлений в приграничных субъектах выросло в 2022 году на 50% по сравнению с 11% в остальных. Рост в приграничных произошел в первую очередь, как мы писали выше, за счет Белгородской и Курской областей, а в остальных — за счет Москвы (в каждом из этих регионов рост в 3 раза по сравнению с аналогичным периодом прошлого года, в абсолютных значениях наибольший прирост в Москве).

Объект и предмет преступлений в сфере уклонения от уплаты налогов с организаций

Вопрос об объекте преступления и в особенности об объекте преступлений в сфере экономики относится к числу достаточно сложных, полемичных и до сего времени актуальных. Актуальность вопроса об объекте преступления подчёркивали классики уголовного права, итоговые выводы которых значимы и для современного состояния разработанности темы.

Изучив богатейший материал дореволюционных юристов об объекте преступления М.Д.Шаргородский вынужден был отметить, что «Проблема объекта преступления является не менее важной и философски более глубокой проблемой, чем проблема вины и причинения, она только значительно менее разработана в нашей литературе»35, а Б.С.Никифоров с сожалением констатировал: «Трудно назвать какую либо другую проблему уголовного права, в которой столь многое было бы спорно, как в области учения об объекте преступления. В литературе не решён даже вопрос о том, что является этим объектом — общественные отношения или что-либо иное»

Один из последних современных исследователей объекта преступления И.П.Семченков, изучив огромное количество материала как уголовно правового, так и философского свойства, также вынужден был прийти к выводу: «Отсутствие надлежащей аргументации, являющейся прямым следствием недостаточной разработанности учения об объекте преступного деяния, предполагает осуществление дальнейших исследований в данной области» .

Применительно к преступлениям в сфере экономики, в блок которых, как известно, входят и налоговые преступления, современный выдающийся исследователь Н.А.Лопашенко отмечает: «Объект преступлений в сфере экономической деятельности — понятие сложное, комплексное, практически не изученное» .

По поводу объекта преступления современные юристы ничего нового не придумали, за исключением изощрённой полемики, которая чаще всего обладает свойствами схоластического спора. Ныне, как и прежде, представлены четыре основополагающие позиции относительно объекта преступного посягательства. В соответствии с одной из них объектом преступления считаются либо отдельно взятый человек или определённое множество людей, представляющие в цивилизованном обществе наивысшую ценность, в связи с чем они и подлежат охране на уровне самой репрессивной правовой отрасли — уголовного права.

Другая позиция получила в теории наименование теории правового блага. Согласно концепции правового блага различного рода ценности как жизнь, здоровье и т.п. являются неотъемлемой составляющей существование человека, а оттого должны именоваться благом и защищаться самым суровым образом вплоть до уголовно правовых мер воздействия.

Третья позиция заключается в том, что в качестве объекта преступных посягательств выступают одновременно и человек, которому наносится вред в результате совершения любого преступления, и правовые блага, которые «страдают» в результате нанесённого человеку вреда.

Согласно четвёртой концепции, которая в современной литературе получила поддержку большинства юристов, объектом преступления являются охраняемые законом общественные отношения. Критика доминирующей концепции понятия объекта заключается, в основном, в том, что она была выработана в рамках советской школы уголовного права. Но в этом нет ничего плохого и постыдного. Советская школа уголовного права дала блестящую плеяду юристов, которые стали классиками отечественной юриспруденции. А обвинение концепции общественных отношений в излишней идеологизации нам представляются беспочвенными.

Впрочем, полемика по поводу объекта преступления — не наш вопрос, В диссертации предложено лишь эссе из существующих «конфронтации» исключительно для того, чтобы критика не упрекнула нас в узости кругозора, ангажированности и отсутствии знаний иных вариантов понятия рассматриваемого предмета исследования. Наша позиция заключается в том, что объектом всех преступлений являются общественные отношения, которые непременно должны быть поставлены под защиту уголовного закона с целью воспрепятствования дезинтеграции общественно значимых связей между людьми, благодаря которым цементируется социум. В дальнейшем изложении мы будем исходить из понимания объекта преступления как совокупности общественных отношений.

Уровень насильственных преступлений снизился, но может вырасти в ближайшие годы

Всего за 10 месяцев 2022 года было зарегистрировано 1,6 млн преступлений. Это почти на 2% меньше, чем за тот же период 2021 года. Топ преступлений не изменился: больше всего, как и годами ранее, совершается краж и мошенничеств. На них приходится более 50% всех зарегистрированных преступлений.

Как мы считали

Анализ проводился по открытым данным Генеральной прокуратуры (форма 4-ЕГС). В рамках анализа было проведено сравнение с аналогичным периодом прошлого года (10 месяцев 2021 года), а также с полным 2021 годом (12 месяцев) и годами ранее.

Снижение насильственных преступлений сейчас ожидаемо и объясняется тем, что из повседневной жизни «вынута» часть мужского населения (как в рамках «частичной» мобилизации, так и в качестве добровольцев), говорит социолог Кирилл Титаев. «Представьте, что призвали все мужское население средних лет. Что будет с преступностью в стране?», — рассуждает эксперт. По данным МВД, среднестатистический человек, совершивший преступление — это именно мужчина средних лет.

Что за исследование?

Согласно уже упомянутому исследованию, в рамках которого изучался рост насилия и убийств до и после участия страны в военном конфликте на примере Первой мировой, Второй мировой, Вьетнамской и 11 других войн, в странах, принимавших участие в военных действиях, показатель убийств возрастает больше, чем в мирных странах. Исследователи пришли к выводу, что в большинстве воевавших стран показатель убийств увеличивался как минимум на 10%, тогда как в мирных странах этот показатель даже уменьшался на те же 10%.

Во многих воевавших странах показатель убийств увеличивался очень сильно, в некоторых случаях — в два раза. При этом исследователи отмечают, что большую роль играет и продолжительность участия, и интенсивность участия, и число потерь, которые понесла страна. Однако авторы исследования отмечают, что рост насильственной преступности происходит не столько за счет вернувшихся ветеранов, сколько из-за общих «насильственных» настроений, в которых находилась страна во время войны.

Если смотреть на преступления против половой неприкосновенности — изнасилования и покушения на изнасилование, — то их уровень немного снизился (1,9 на 100 тысяч населения в 2022 году против 2,1 в 2021 году). Однако выделяется всплеск таких преступлений в Астраханской области и Карачаево-Черкесии (аномальный скачок в несколько раз в сравнении с прошлым годом). Что послужило причиной такого резкого роста преступлений против половой неприкосновенности в этих регионах, пока неясно.

Далеко не все изнасилования и покушения на них фиксируются в полиции из-за стигматизации и самостигматизации жертв, поэтому в официальной статистике мы видим только тех, кто заявил об этом.