Где найти форму Ефс 1

Форма Ефс 1 (отчёт о финансовых результатах) является обязательным документом для некоторых организаций и предпринимателей. В 1С она находится в разделе «Общие реквизиты» и может быть сформирована несколькими способами, в зависимости от используемой версии программы.

В 1С:Предприятие 8.3

Для поиска формы Ефс 1 в 1С:Предприятие 8.3 необходимо выполнить следующие действия:

- Открыть главное меню.

- Выбрать пункт «Общие реквизиты» -> «Отчёты о финансовых результатах».

- Выбрать нужного получателя отчёта и период, за который нужно сформировать отчёт.

- Нажать кнопку «Сформировать».

В 1С:Предприятие 7.7

Для поиска формы Ефс 1 в 1С:Предприятие 7.7 необходимо выполнить следующие действия:

- Открыть главное меню.

- Выбрать пункт «Общие реквизиты» -> «Отчёты о финансовых результатах».

- Выбрать нужный период и получателя отчёта.

- Нажать кнопку «Сформировать».

Необходимость заполнять форму Ефс 1 зависит от вида деятельности организации и объёма её доходов. Детали можно уточнить в налоговой инспекции.

1С:Бухгалтерия 8

Начиная с версии 3.0.147 в «1С:Бухгалтерии 8» применяется новый порядок учета расчетов на едином налоговом счете. Изменения действуют с 2024 года и призваны упростить учет. Теперь расчеты по налогам ведутся только на счетах бухгалтерского учета, совокупная налоговая обязанность начисляется автоматически при закрытии месяца, при начислении и выплате зарплаты.

Эксперты 1С рассказывают об особенностях формирования в «1С:Бухгалтерии 8» (ред. 3) «Отчета о движении денежных средств» с 2024 года при использовании единого налогового платежа.

Календарь бухгалтера на 2024 год

Чтобы контролировать сроки выплаты зарплаты, представления отчетности (в том числе уведомлений об исчисленных суммах налогов), уплаты ЕНП и других налогов, а также сроки выполнения других задач, бухгалтеру требуется специализированный помощник – календарь бухгалтера. Рассказываем, как работает календарь бухгалтера на примере «1С:Бухгалтерии 8» редакции 3.0.

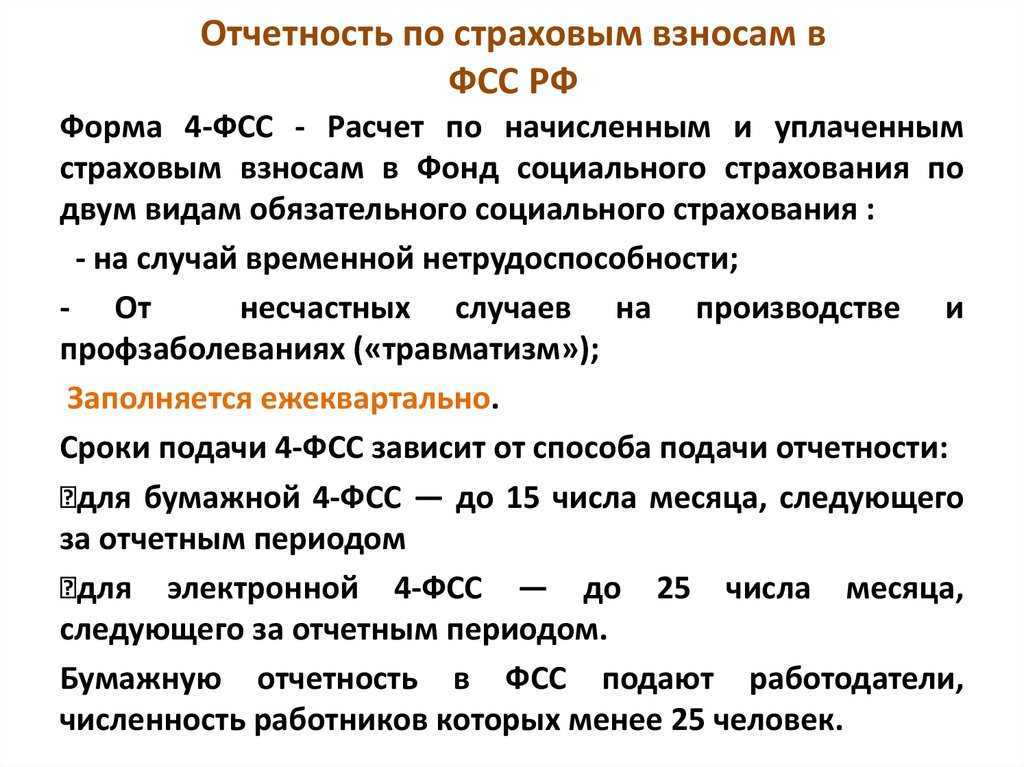

Форма ЕФС-1: какие сведения включает и когда сдается

Форма ЕФС-1 состоит из двух разделов, в которых есть свои подразделы:

- Раздел 1. Сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию.

- Раздел 2. Сведения о начисленных страховых взносах на ОСС от несчастных случаев на производстве и профзаболеваний.

Единого срока сдачи ЕФС-1 нет. Для каждого раздела и подраздела установлены свои сроки.

Раздел 1, где указываются данные персучета, сдается регулярно в зависимости от кадрового мероприятия, которое прошло в компании (по аналогии по сроками сдачи СЗВ-ТД) и подаваемых сведений. Сроки установлены для подразделов.

Раздел 2, который посвящен страховым взносам на травматизм, сдается ежеквартально.

Сроки сдачи разделов и подразделов формы ЕФС-1

Таблица подготовлена и предоставлена экспертами бератора Практическая энциклопедия бухгалтера

|

Раздел формы ЕФС-1 |

Срок сдачи |

В какой форме эти сведения отражали до 2024 года |

|

Подраздел 1.1 подраздела 1 «Сведения о трудовой (иной) деятельности» |

Если в компании уволили/приняли нового работника либо приостановили/возобновили трудовой договор отчитаться нужно -не позднее рабочего дня, следующего за днем издания приказа; Если фирма заключила ГПД или закончился срок действия договора отчитаться нужно не позднее рабочего дня, следующего за днем заключения (расторжения) договора. В случае перевода работника или переименования компании отчет сдается не позднее 25-го числа месяца, следующего за месяцем события. |

СЗВ-ТД |

|

Подраздел 1.2 подраздела 1 «Сведения о страховом стаже» |

Сдается ежегодно, не позднее 25 января года, следующего за отчетным. |

СЗВ-СТАЖ |

|

Подраздел 1.3 подраздела 1 (отчет для бюджетников) |

Сдается ежемесячно, не позднее 25-го числа месяца, следующего за отчетным. |

СИоЗП |

|

Подраздел 2 раздела 1 – о периодах работы сотрудников, кто досрочно выходит на пенсию |

Сдается ежегодно, не позднее 25 января года, следующего за отчетным. |

СЗВ-СТАЖ |

|

Подраздел 3 раздела 1 – по допвзносам на накопительную пенсию |

Сдается ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом. |

ДСВ-3 |

|

Раздел 2 формы ЕФС-1 |

Сдается ежеквартально не позднее 25 числа месяца, следующего за отчетным |

4-ФСС |

База для исчисления взносов «на травматизм»

Объектом обложения страховыми взносами «на травматизм» признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Следовательно, выплаты по иным гражданско-правовым договорам взносами «на травматизм» не облагаются.

На основании п. 2, 3 ст. 20.1 Закона № 125-ФЗ в базу для начисления взносов «на травматизм» включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме.

При формировании базы по взносам «на травматизм» не учитываются выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ. В их числе:

1) государственные пособия, выплачиваемые на основании действующего законодательством РФ;

2) все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных по законодательству РФ), связанных, в частности:

-

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

-

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

-

с увольнением работников (исключение – компенсация за неиспользованный отпуск, выходные пособия);

-

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

-

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

-

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

3) суммы единовременной матпомощи, оказываемой страхователями в связи с чрезвычайными обстоятельствами, смертью члена (членов) семьи работника, при рождении (усыновлении (удочерении)) ребенка;

4) платежи по обязательному страхованию работников, по договорам ДМС;

5) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

6) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников;

7) суммы матпомощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период;

![]() суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

9) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы или проходящим военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы), при условии, что данные выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

Как сформировать ЕФС-1 в «1С:Бухгалтерия»

Для того чтобы отправить ЕФС-1 из программы «1С:Предприятие» пользователю нужно активировать модуль 1С-Отчётность. Этот сервис встроен во все типовые конфигурации «1С:Предприятие», включая «1С:Бухгалтерия» и «1С:ЗУП». Чтобы активировать 1C-Отчётность, закажите звонок на сайте «Калуга Астрал». Наши специалисты свяжутся с вами и ответят на любой вопрос о подключении услуги.

Где в «1С» раздел 1 отчёта ЕФС-1

Раздел 1 ЕФС-1 заменяет формы СЗВ-ТД, СЗВ-СТАЖ и ДСВ-3. Все части раздела 1, кроме подраздела 1.3, формируются в «1С» с помощью старых бланков.

Например, чтобы создать в «1С» подраздел 1.1 отчёта ЕФС-1, откройте вкладку «Кадры» и перейдите в раздел «Электронные трудовые книжки». Нажмите на кнопку «Создать» и выберите пункт «Сведения о трудовой деятельности работников, СЗВ-ТД». Для того чтобы заполнить форму, установите нужную дату, нажмите на кнопку «Заполнить» и выберите мероприятия. Поля отчёта будут заполнены автоматически. После нажмите на «Записать», «Провести» и «Печать». При нажатии на «Печать» программа предложит выбрать форму: ЕФС-1 или СЗВ-ТД. С 2023 года СФР принимает только форму ЕФС-1, поэтому выберите её.

Чтобы сформировать в «1С» подразделы 1.2 и 2 ЕФС-1, откройте «Кадры» и перейдите в раздел «Документы персучёта». Далее действуйте так же, как при заполнении формы СЗВ-СТАЖ.

Для заполнения в «1С» подраздела 3, нажмите на вкладку «Отчётность, справки» и откройте раздел «Добровольное пенсионное страхование». После заполните документ так же, как форму ДСВ-3.

Как найти в «1С» подраздел 1.3 раздела 1

В «1С» подраздел 1.3 ЕФС-1 формируется отдельно. Пользователю нужно открыть вкладку «Отчёты», нажать на кнопку «Создать», в открывшемся списке кликнуть по «ЕФС-1. Сведения о заработной плате…» и нажать на «Выбрать». После заполнения ЕФС-1 в «1С» нажмите на кнопку «Записать».

Как заполнить раздел 2 ЕФС-1 в «1С»

Раздел 2 ЕФС-1 заменяет форму 4-ФСС и содержит сведения о начисленных страховых взносах. Чтобы заполнить раздел 2 ЕФС-1 в «1С», откройте вкладку «Отчётность, справки» и перейдите в «1С-Отчётность». Нажмите на кнопку «Создать», в появившемся списке выберите папку «Отчётность в фонды», а в ней — документ «ЕФС-1. Сведения о начисленных страховых взносах». Установите отчётный период и нажмите на кнопку «Создать». Нажмите на «Заполнить», чтобы заполнить форму автоматически. При необходимости заполните ЕФС-1 в «1С» вручную.

Чтобы создать печатную форму раздела 2 ЕФС-1 в «1С», нажмите на кнопку «Печать». Чтобы отправить сформированный отчёт — на «Выгрузить» или «Отправить».

Исправление сведений в Разделе 2

Если компания обнаружила в ранее поданном отчёте о травматизме и профзаболеваниях ошибки, в том числе если были отражены не все данные, и в результате взносы посчитаны неверно, необходимо подать корректировку. Если ошибки и неточности не привели к занижению суммы взносов, страхователь вправе представить уточнённые сведения, но делать этого он не обязан.

Особенности заполнения корректирующего отчёта ЕФС-1 (в составе Раздела 2) таковы:

- в самом первом поле Раздела 2 указывают номер корректировки;

- в следующем поле – отчётный период, данные за который исправляются;

- в остальных полях – верные сведения.

Итак, мы рассмотрели порядок создания ЕФС-1 – нового отчёта вместо 4-ФСС. Направить его нужно в территориальный орган СФР, где страхователь стоит на учёте. Если застрахованных лиц до 10 человек включительно, можно подать отчёт на бумаге, если больше — только в электронном формате с КЭП.

Налоги, учет, отчетность

Бухгалтерский учет расчетов по налогам в 2024 году в условиях ЕНС

Адаптация системы бухгалтерского учета к новым требованиям законодательства о налогах и сборах в части ЕНС практически завершена. Изменения в НК РФ внесены, информационные сервисы ФНС задачи определения принадлежности средств ЕНС решают, функциональность управления средствами ЕНС налогоплательщиком посредством личного кабинета реализована. Это не исключает дальнейших нововведений, но в 2024 год мы вступаем со сложившейся системой учета с применением ЕНС. Эксперты 1С фиксируют основные принципы и подходы.

Как в бухгалтерском учете признаются затраты на «облачную» бухгалтерию по новым ФСБУ

Новые правила бухучета нематериальных активов, действующие с 1 января 2024 года, позволяют учитывать в качестве НМА права лицензиата, возникающие из лицензионных договоров о предоставлении простой (неисключительной) лицензии. Эксперты 1С на примере лицензии на облачную бухгалтерию 1С:Фреш объясняют, когда должен быть признан нематериальный актив, а когда затраты могут признаваться текущими расходами.

Как организациям и ИП сдавать обязательную отчетность в 2024 году

В 2024 году организации и ИП должны представить в контролирующие органы множество разнообразных отчетов, деклараций и расчетов. Некоторую отчетность необходимо сдавать исключительно в электронном виде, а в отношении другой части отчетности выбор способа сдачи остается за компаниями. Рассказываем, какую обязательную отчетность и каким способом нужно сдать в текущем году.

Расчет по страховым взносам за 2023 год: обновленная форма, порядок и сроки сдачи

В январе организации и ИП должны будут представить в налоговую инспекцию расчет по страховым взносам (РСВ) за 2023 год. Расчет необходимо направить по обновленной форме. Рассказываем, как и в какие сроки нужно сдать РСВ за 2023 год и что будет тем, кто этого не сделает.

Персонифицированные сведения о работниках в 2024 году: кто, когда и как сдает

Работодатели должны представлять в налоговую инспекцию персонифицированные сведения о своих работниках. Рассказываем, кто и когда обязан сдавать данную отчетность, как ее заполнять и представлять в налоговый орган.

Требования ФНС в 2024 году: виды, сроки, как отвечать и когда игнорировать

Налоговые органы в рамках осуществления контроля за правильностью расчета и уплаты налогов могут выставлять в адрес компаний ряд требований. Игнорирование данных требований грозит налоговыми штрафами и другими неблагоприятными последствиями. Рассказываем, что из себя представляют требования налоговых органов, в каких случаях их выставляют и как на них правильно отвечать.

Особенности заполнения и сдачи подраздела 1.2

Подраздел 1.2 — аналог формы СЗВ-СТАЖ — тоже практически не отличается от своего предшественника. Но есть нововведения: наличие типа «корректирующая» и «отменяющая», а также некоторые новые графы.

Новые графы подраздела 1.2 включают в себя:

- графа 5: отражение районного коэффициента за работу в регионах со сложными климатическими условиями;

- графа 10: доля ставки для медработников и педагогов, время пребывания под водой для водолазов, налет часов для летчиков;

- графа 11: данные о результатах СОУТ, а именно — номер основного рабочего места в соответствие с картой СОУТ;

- графа 12: установленный класс условий труда по степени вредности по результатам СОУТ.

Подраздел 1.2 заполняется только в отношении тех работников, которые в отчетном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж (пп. 1-10 п. 3 ст. 11 Закона № 27-ФЗ).

on Freepik

Разделы и подразделы ЕФС-1 и их сроки сдачи

В новой форме отчетности ЕФС-1 предусмотрено два раздела, каждый из которых делится еще на подразделы.

Раздел 1 объединяет сведения о трудовой деятельности сотрудников. Имеет следующие подразделы:

- Подраздел 1.1 заменяет форму СЗВ-ТД;

- Подраздел 1.2 сдается вместо СЗВ-СТАЖ;

- Подраздел 1.3 заполняется только государственными (муниципальными) учреждениями, осуществляющими виды деятельности из приказа Минтруда;

- Подраздел 2 является аналогом раздела 5 формы ОДВ-1;

- Подраздел 3 заменяет форму ДСВ-3.

Раздел 2 заменяет собой форму 4-ФСС.

В таблице ниже приведены сроки сдачи каждого раздела и подраздела ЕФС-1:

|

Сведения |

Срок сдачи |

|

Подраздел 1.1 (аналог СЗВ-ТД) |

Прием или увольнение сотрудника, оформленного по трудовому договору (ТД), в том числе совместителя: не позднее следующего рабочего дня после утверждения кадрового приказа;

Прочие кадровые события у работника, трудоустроенного по ТД: до 25 числа следующего месяца; Получение заявления о переходе на электронную трудовую книжку: до 25 числа следующего месяца; Заключение или расторжение договора ГПХ: не позднее следующего рабочего дня после заключения или расторжения договора. |

|

Подраздел 1.2 (аналог СЗВ-СТАЖ) |

Ежегодно до 25 января |

|

Подраздел 1.3 (выплаты работникам бюджетной сферы) |

Ежемесячно до 25 числа |

|

Подраздел 2 (аналог раздела 5 формы ОДВ-1) |

Ежегодно до 25 января |

|

Подраздел 3 (аналог ДСВ-3) |

Ежеквартально до 25 числа месяца, следующего за истекшим кварталом |

|

Раздел 2 со всеми подразделами |

Ежеквартально до 25 числа месяца, следующего за истекшим кварталом |

1С:Зарплата и управление персоналом 8

Формирование подраздела 1.2 формы ЕФС-1 по всем сотрудникам

С 1 января 2024 года вступила в силу новая форма ЕФС-1, утвержденная приказом СФР от 17.11.2023 № 2281. Эксперты 1С рассказывают о формировании подраздела 1.2 Раздела 1 формы ЕФС-1 по всем сотрудникам на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

«Зарплатная» отчетность за 2023 год

С 1 января 2024 года началась кампания по представлению отчетности по окончании 2023 года. Эксперты 1С рассказывают об особенностях составления и представления «зарплатной» отчетности за 2023 год (IV квартал 2023 года) на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Новая форма РСВ с 2024 года

С 1 января 2024 года вступила в силу обновленная форма Расчета по страховым взносам, утвержденная приказом ФНС России от 29.09.2023 № ЕА-7-11/696@, и соответствующий формат электронного представления. Новую форму РСВ необходимо применять организациям и ИП начиная с отчетности за 2023 год. Эксперты 1С рассказывают о поддержке новой формы РСВ на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Заполнение подраздела 1.1 новой формы ЕФС-1 с 2024 года

По данным с 1 января 2024 года работодатели должны представлять подраздел 1.1 (бывш. СЗВ-ТД) Раздела 1 новой формы ЕФС-1. Подраздел 1.1 направляется в СФР при приеме и увольнении сотрудника (при начале и окончании договора ГПХ) и при переводе сотрудника. Эксперты 1С рассказывают о поддержке подраздела 1.1 Раздела 1 новой формы ЕФС-1 на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Как подготовить сведения об удержанном НДФЛ с 2024 года

С 1 января 2024 года изменились сроки представления уведомлений об исчисленной сумме НДФЛ и сроки уплаты налога (Федеральный закон от 27.11.2023 № 539-ФЗ). Теперь уведомления об исчисленных суммах налогов необходимо представлять дважды в месяц. Эксперты 1С рассказывают, как подготовить сведения об удержанном НДФЛ с 2024 года в «1С:Зарплате и управлении персоналом 8» ред. 3.

Как заполнить подраздел 1.1 Раздела 1 формы ЕФС-1 при переводе сотрудника на удаленную работу

Начальник Департамента организации персонифицированного учета СФР Наталья Белянцева разъяснила, как подготовить подраздел 1.1 Раздела 1 формы ЕФС-1 при изменении графика работы или переводе сотрудника на удаленную работу, а также при возврате с дистанционной работы и переводе работника на полное рабочее время. А эксперты 1С рассказали, как подготовить подраздел 1.1 Раздела 1 формы ЕФС-1 при оформлении документа Кадровый перевод, на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Штрафы за форму ЕФС-1

Как сказано выше оштрафовать могут не только за нарушение сроков сдачи отчетности, но и за недостоверные, неполные сведения о работниках.

Штрафы установлены в КоАП, Федеральном законе № 125 от 24.07.1998 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» и Федеральном законе № 27-ФЗ от 01.04.1996 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Ошибки в сведениях по форме ЕФС-1

Штраф за ошибки в сведениях по застрахованным лицам предусмотрен в Федеральном законе № 27-ФЗ от 01.04.1996 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Статей 17 Федерального закона № 27-ФЗ установлен штраф за непредставление либо представление неполных, недостоверных сведений о застрахованных лицах – работниках.

Штраф составляет 500 рублей в отношении каждого работника.

Нарушение формата сдачи отчетности (не электронно)

Если численность работников превышает 10 человек, отчет по форме ЕФС-1 нужно сдавать только в электронном виде. При подсчете числа работников учитываются все: и те, кто работает по трудовым договорам, и те, кто на гражданско-правовых договорах.

Штраф за несдачу формы в электронном формате установлен в статье 17 Федерального закона № 27-ФЗ от 01.04.1996 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Он составляет 1 000 рублей.

Нарушение сроков сдачи разделов, подразделов ЕФС-1

За нарушение сроков сдачи отчетности штрафы прописаны в КоАП и Федеральном законе № 125 от 24.07.1998 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Если не сдан подраздел 1.1 раздела 1 (ранее СЗВ-ТД):

- директору компании грозит предупреждение или штраф в размере 300 – 500 рублей по п. 2 ст. 15.33.2 КоАП,

- компании — штраф 500 рублей за каждого работника.

Если не сдан раздел 2 (ранее 4-ФСС):

компании грозит штраф в размере 5 % от начисленных к уплате взносов (за послед. 3 мес. соответствующего периода) по п. 1 ст. 26.30 Федерального закона № 125, но не менее 1000 руб., и не более 30 % от данной суммы взносов.

Штраф за ЕФС-1 в 2024 году. Таблица

|

За что? |

Размер штрафа |

Чем установлен |

|

Непредставление либо представление неполных, недостоверных сведений о застрахованных лицах |

500 рублей в отношении каждого работника |

Статья 17 Федерального закона № 27-ФЗ от 01.04.1996 |

|

Форма не сдана в электронном формате |

1 000 рублей |

Статья 17 Федерального закона № 27-ФЗ от 01.04.1996 |

|

Нарушение срока сдачи подраздел 1.1 раздела 1 (ранее СЗВ-ТД) |

директору грозит предупреждение или штраф в размере 300 – 500 рублей; компании — штраф 500 руб. за каждого работника. |

П. 2 ст. 15.33.2 КоАП |

|

Нарушение сроков сдачи раздела 2 по взносам на травматизм (ранее 4-ФСС) |

П. 1 ст. 26.30 Федерального закона № 125 от 24.07.1998 |

Особенности заполнения и сдачи подраздела 1.1

Подраздел 1.1 отчета ЕФС-1 практически полностью повторяет привычную бухгалтерам форму СЗВ-ТД. Поэтому особых сложностей с заполнением этой части отчета возникнуть не должно. Однако есть ряд особенностей:

- Подавать подраздел 1.1 в Соцфонд необходимо вместе с титульным листом, входящим в состав ЕФС-1. Титульный лист прилагайте к каждой части отчета, которые будете сдавать в разные сроки;

- Перед заполнением подраздела 1.1 необходимо заполнить подраздел 1. Он представляет собой общую «шапку» к подразделам 1.1 и 1.2, которые заменяют собой СЗВ-ТД и СЗВ-СТАЖ соответственно;

- Сведения о подрядчиках-физлицах в подразделе 1.1 отражаются особым образом:

В графе 2 таблицы указывается дата подписания/окончания договора. В графе 3 проставляется соответствующий код «НАЧАЛО ДОГОВОРА ГПХ» или «ОКОНЧАНИЕ ДОГОВОРА ГПХ». Графа 4 заполняется, если исполнитель выполняет работу в районах Крайнего Севера (код РКС) или приравненных к ним районах (код МКС). Графа 5 остается пустой. В графе 6 указывается код выполняемой функции как для работников по Общероссийскому классификатору занятий ОК 010-2014 (МСКЗ-08), а также дополнительно код вида договора ГПХ. Код для всех обычных договоров — ДГПХ, для договоров авторского заказа — ДАВТ. Графа 7 остается пустой. В графах 8-10 указываются наименование и реквизиты договора без знака «№».

Состав отчёта

Из названия единого отчёта понятно, что в его составе подаются сведения двух типов: применяемые для персонифицированного учёта и о страховых взносах на случай травм и профзаболеваний. И действительно, отчёт состоит из двух основных частей:

- Раздел 1. По сути, это форма персонифицированной отчётности в объединённый Соцфонд. Состоит он из нескольких подразделов. Его нужно подавать с разной периодичностью в зависимости от кадровых событий, наличия или отсутствия в компании особых условий труда, уплаты или неуплаты ею дополнительных пенсионных взносов.

- Раздел 2. Он посвящён взносам на травматизм. Его подают все страхователи ежеквартально.

Мы собрали в таблицу разделы и подразделы формы ЕФС-1, соотнесли их с отчётами, которые отменили в 2023 году, а также указали сроки сдачи.

Таблица 1. Структура ЕФС-1, заполнение и сроки подачи

Структура

Какой отчёт заменяет

Когда заполняется и подаётся

Титульный лист

Всегда

Раздел 1

Только вместе с подразделами 1.1, 1.2 или 1.3

СЗВ-ТД

Приём / увольнение, заключение / расторжение ГПХ (с лицами, не зарегистрированными ИП или самозанятыми) — не позднее следующего рабочего дня.Прочие кадровые мероприятия (перевод, переименование, запрет на должность и другие) – не позднее 25 числа следующего месяца

СЗВ-СТАЖ + новые поля

Внимание! Подраздел сдаётся только по работникам, у которых есть право на досрочную пенсию. На остальных подавать его не нужно.

Не позднее 25 января года, следующего за отчётным

Заполняют только государственные и муниципальные учреждения

Раздел 5 формы ОДВ-1

Подаётся только вместе с разделом 1.2

ДСВ-3

Подаётся только при начислении дополнительных пенсионных взносов.

Не позднее 25 числа месяца, следующего за окончанием отчётного квартала

Раздел 2

Подаётся всем работодателями не позднее 25 числа месяца, следующего за окончанием квартала, полугодия, 9 месяцев и года.

Заполняются подразделы Раздела 2, для которых есть сведения. Теперь становится более понятно, кто, когда и куда подаёт разные подразделы ЕФС-1

Теперь становится более понятно, кто, когда и куда подаёт разные подразделы ЕФС-1.

Если компания не платит дополнительные пенсионные взносы, у неё нет работников с особенностями начисления страхового стажа и пока не было никаких кадровых мероприятий, впервые подать ЕФС-1 ей нужно по окончании 1 квартала – до 25 апреля 2023 года. В его состав нужно включить Раздел 2, представляющий собой, по сути, отчёт по взносам «на травматизм» (аналог 4-ФСС).

Если компания платит дополнительные взносы на пенсионное страхование, то вместе с разделом 2 ей нужно заполнить Подраздел 3 (он идет вместо отчёта ДСВ-3).

Если в компании есть сотрудники, имеющие право на досрочную пенсию, по окончании года в их отношении нужно подавать ЕФС-1. В этом случае заполняют Подраздел 1.2 и Подраздел 2. Сдают отчёт не позднее 25 января.

Если произошло кадровое изменение, ЕФС-1 подаётся в составе Подразделов 1 и 1.1. Срок сдачи зависит от мероприятия (см. Таблицу 1) – это либо следующий рабочий день, либо 25 число следующего месяца.

Получается, что физлица на договорах ГПХ страхуются так же, как работники по трудовым договорам, кроме страхования на травматизм. Сведения о них включаются в Подраздел 1.1. Раньше выплаты физлицам на ГПХ взносами на ВНиМ не облагались, а сведения о них не фигурировали в составе СЗВ-ТД.

| Скачать бланк ЕФС-1 для заполнения |

Дела судебные

Трудовые споры:

- можно ли отозвать заявление об увольнении по телефону,

- можно ли требовать зарплату в размере выше указанного в трудовом договоре,

- отвечает ли работодатель за сохранность вещей работников,

- нужно ли включать обеденный перерыв в рабочее время.

Судебный вердикт:

- могут ли доначислить налоги на основании свидетельских показаний,

- можно ли начислять пени на сумму задолженности после блокировки банковского счета,

- нужно ли платить страховые взносы с материальной помощи работникам,

- вправе ли ИФНС продолжать контрольные мероприятия после завершения проверки,

- облагается ли страховыми взносами компенсация за задержку зарплаты.

Смысл предстоящих изменений

Мы уже рассказывали о том, что в 2023 году ПФР и ФСС объединят в Социальный фонд. Такое начинание повлечет за собой изменения не только в законодательстве о взносах, но и в персонифицированной отчетности. В частности, вместо нескольких форм, действующих ранее, законодатели предложили использовать единую – ЕФС-1. В нее войдет информация о трудовой деятельности работников, накопленном страховом стаже, взносах «на травматизм».

Пока что соответствующий проект проходит необходимые согласования и экспертизы: ознакомиться подробнее с текстом постановления, а также правилами заполнения новой формы можно заранее.

Как сейчас? Работодатели сдают в ФСС и ПФР несколько форм: 4-ФСС по взносам «на травматизм», СЗВ-СТАЖ, СЗВ-ТД, реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы.

Как будет? Все эти виды отчетности заменит собой форма ЕФС-1 «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Информацию нужно будет вносить на основании первичных документов страхователя, то есть приказов, данных бухучета и кадровых документов, договоров ГПХ.

При этом ЕФС-1 не заменяет отчетность по взносам, подаваемую в ФНС.

Как исправлять ошибки в ЕФС-1

Так как, ЕФС-1 сдают частями, а не целиком, то и исправляют ее частями. Каждую по своим правилам. Но, поскольку титульный лист один у всей ЕФС-1, то он входит с состав всегда, в том числе и при подаче корректировок.

- Подраздел 1.1.(СЗВ-ТД) Как отменить или исправить поданные сведения

- Подраздел 1.2.Отчет с типом «Корректирующая» или «Отменяющая»

Обязательный состав корректировочного отчета:

- Титульный лист.

- Раздел, подраздел, который корректируется.

Один отчет ЕФС-1 не может быть одновременно с отметками «исходная» и «корректирующая» за один период и на одного и того же человека.

Особенности корректировки разделов подразделов ЕФС-1

|

Подраздел, раздел |

Как корректируется |

|

Подраздел 1.1 подраздела 1 «Сведения о трудовой (иной) деятельности» |

Неверную информацию отменяют и указывают правильную. Как отменить или исправить поданные сведения |

|

Подраздел 1.2 подраздела 1 «Сведения о страховом стаже» |

Сдается корректирующий отчет, в поле «корректирующая» ставится отметка «х» и указывается год, за который исправляют данные. Отчет с типом «Корректирующая» или «Отменяющая» |

|

Подраздел 1.3 подраздела 1 (отчет для бюджетников) |

Сдается корректирующий отчет. В нем указывают месяц, за который производится корректировка и все выплаты поправляют общим порядком (по гр. 24). |

|

Подраздел 2 раздела 1 – о периодах работы сотрудников, кто досрочно выходит на пенсию |

Сдается корректирующий отчет. В нем указывают год корректировки, исправляют основание. Корректирующую сдают, если нужно исправить данные подр. 2 разд. 1 с типом «исх.». |

|

Раздел 2 формы ЕФС-1 |

Сдается уточненка по взносам за конкретный период. |

Основные изменения в связи с объединением ПФР и ФСС

Состав отчета ЕФС-1

| Раздел | № подраздела | Подраздел |

|---|---|---|

| Титульный лист | ||

| Сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию | 1 | Сведения о трудовой (иной) деятельности, страховом стаже, зарплате зарегистрированного лица |

| 1.1 | Сведения о трудовой (иной) деятельности | |

| 1.2 | Сведения о страховом стаже | |

| 1.3 | Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений | |

| 2 | Основание для отражения данных о периодах работы для назначения пенсии | |

| 3 | Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | |

| Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний | 2.1 | Расчёт сумм страховых взносов |

| 2.1.1 | Сведения о базе и взносах для организаций с выделенными СКЕ | |

| 2.2 | Сведения для исчисления страховых взносов НСиПЗ для тех, кто направляет персонал в другие компании | |

| 2.3 | Сведения о результатах проведённых обязательных предварительных и периодических медосмотров работников и проведённой СОУТ на начало года |