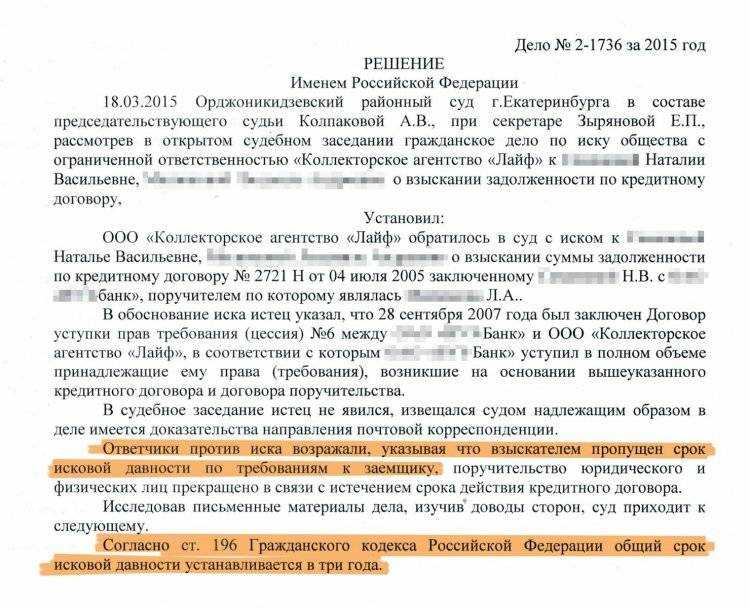

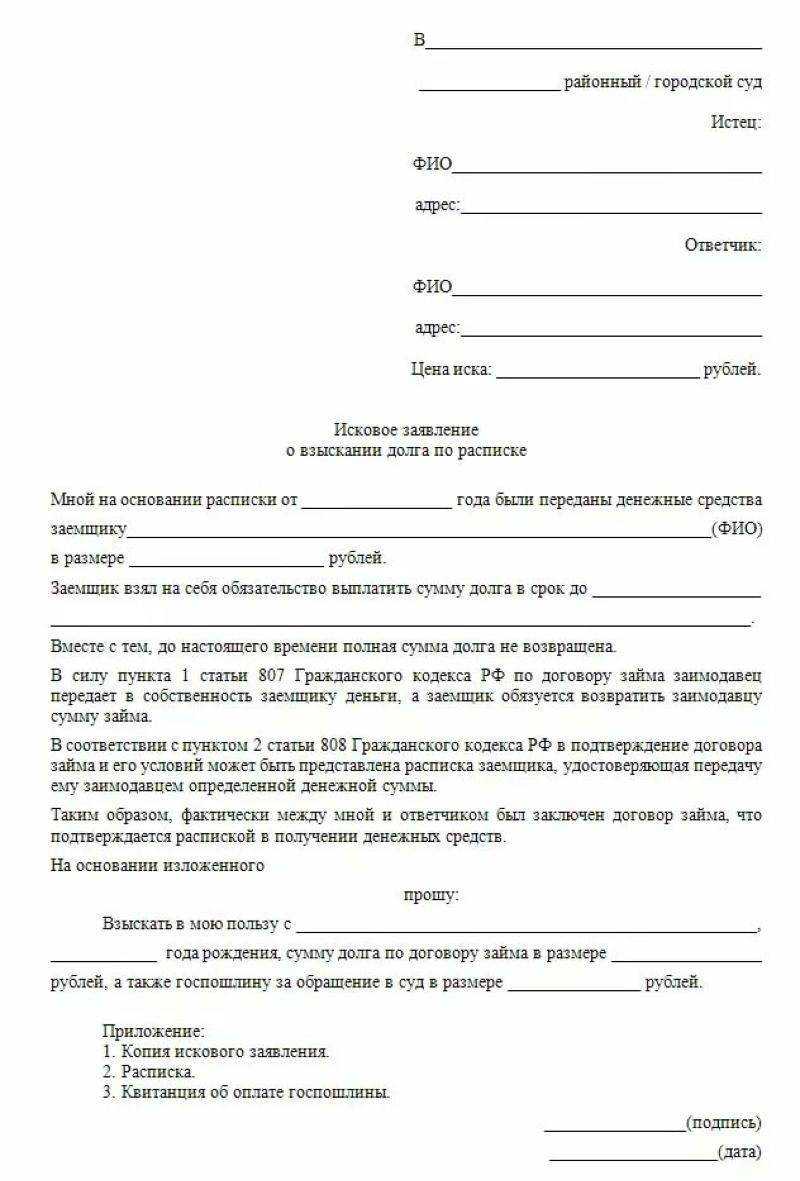

Взыскание задолженности по кредиту в приказном производстве

Что нужно знать о приказном производстве?

- приказное производство возможно, если размер предъявляемых требований не превышает 500 тыс. руб.; при этом могут быть взысканы основной долг, проценты, неустойка по кредитному договору;

- заявление о вынесении судебного приказа подается мировому судье по месту жительства заемщика или в соответствии с подсудностью, указанной в кредитном договоре;

- не рассматриваются требования при наличии спора о праве;

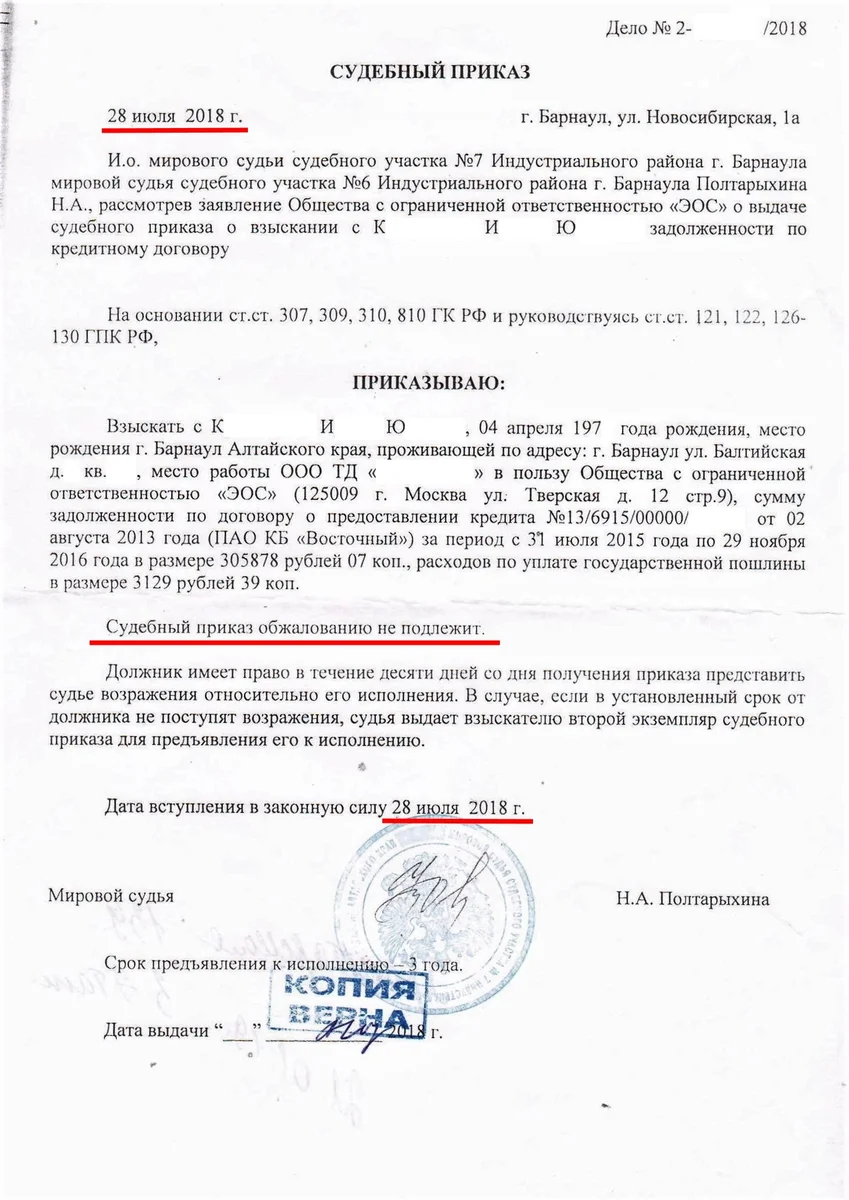

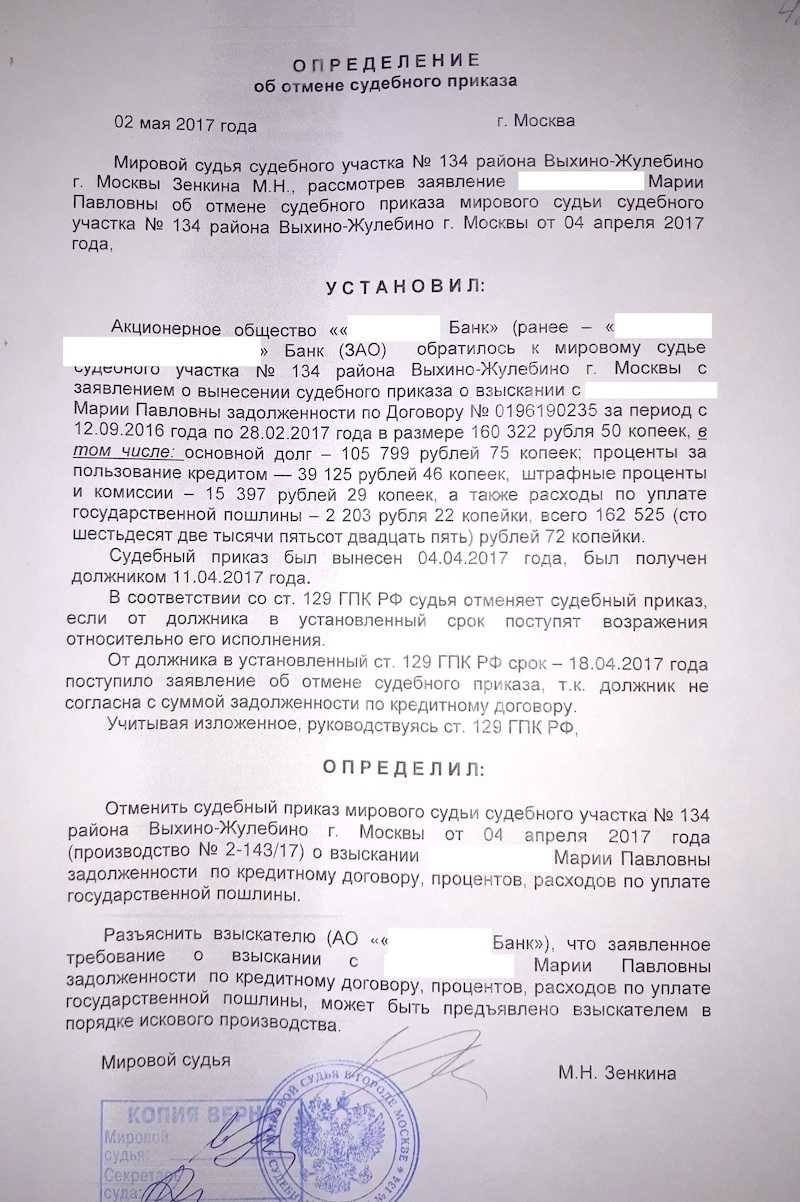

- судебный приказ выносится судьей в течение 5 дней со дня поступления заявления о вынесении судебного приказа в суд; при этом судебные заседания не проводятся, заемщик и банк в суд не вызываются;

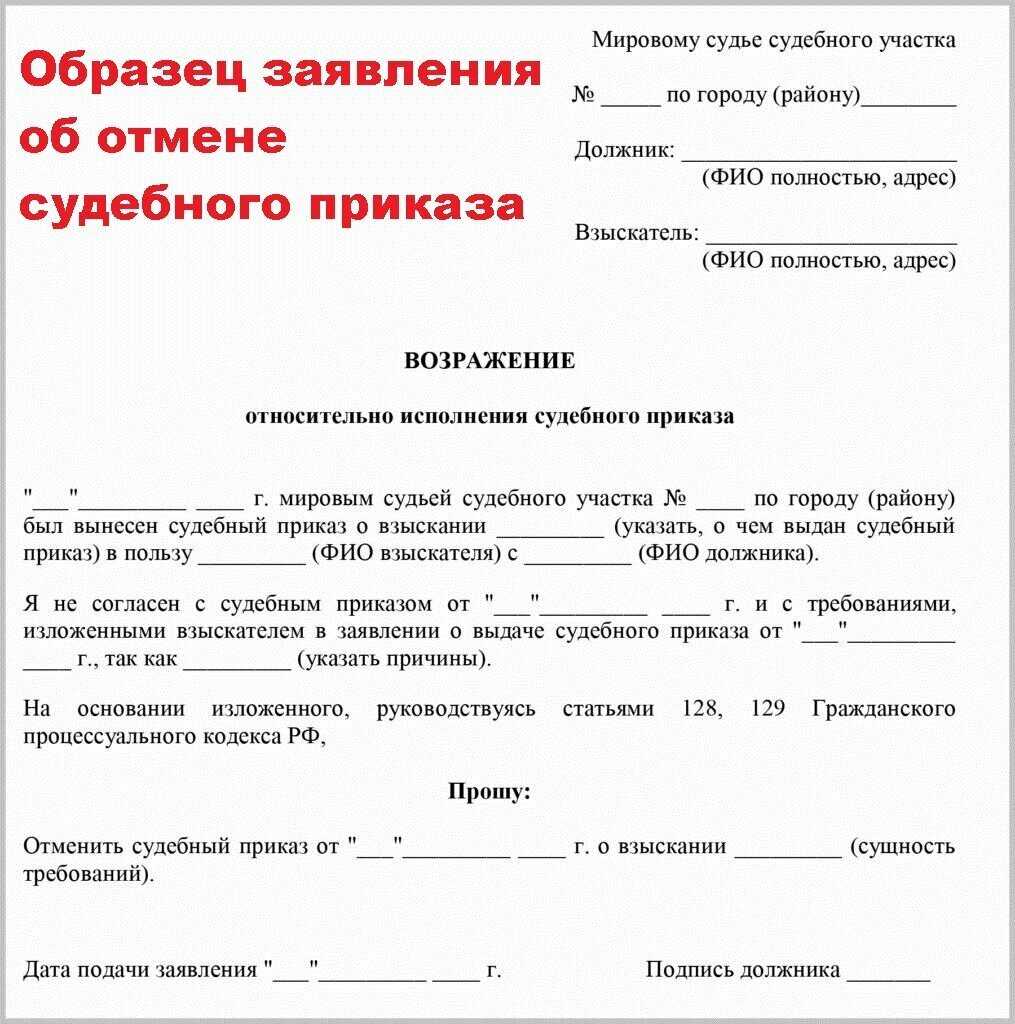

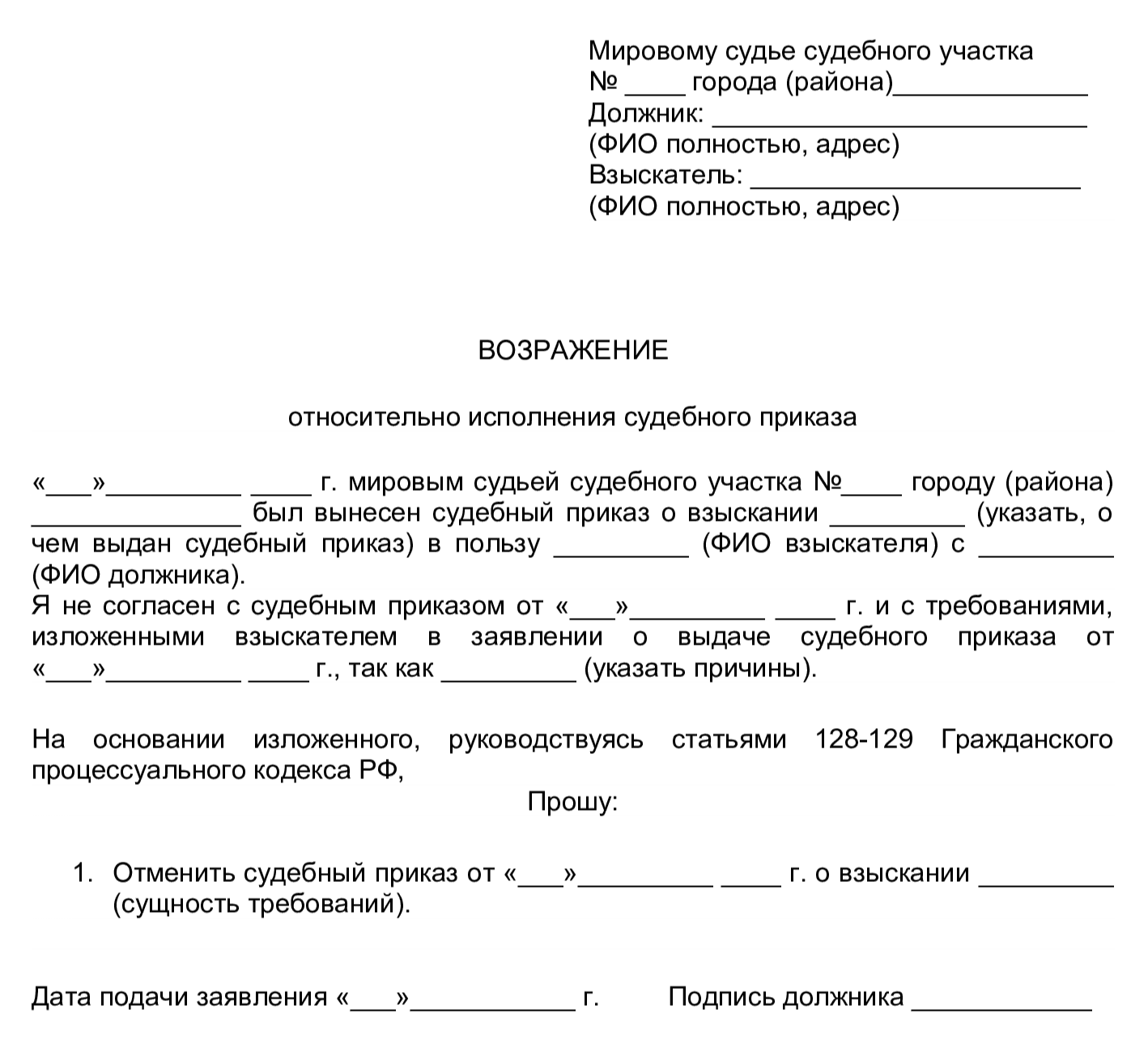

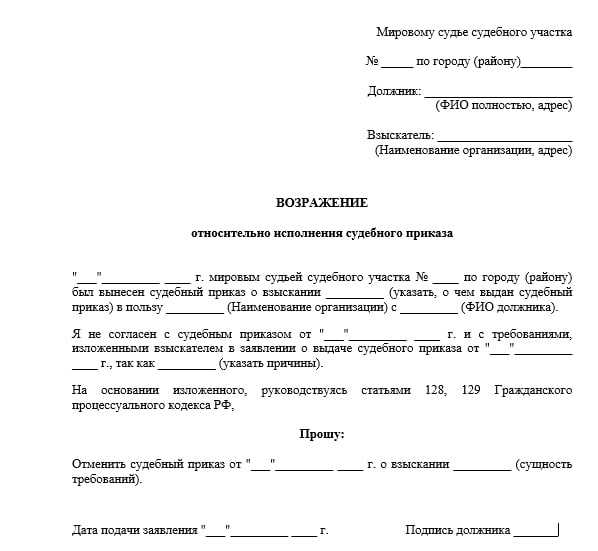

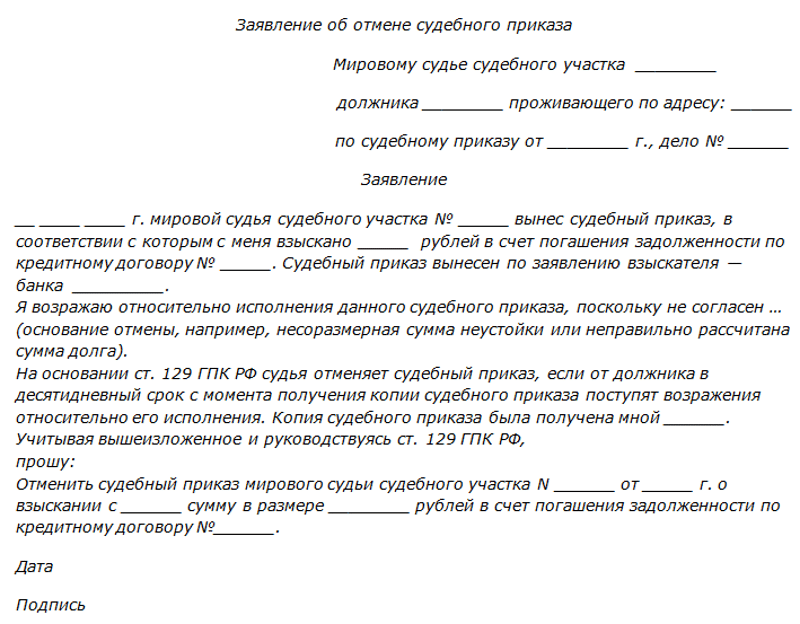

- заемщик в течение 10 дней со дня получения приказа имеет право представить возражения и отменить приказ;

- если возражения от заемщика не поступили, судья выдает судебный приказ взыскателю с целью дальнейшего исполнения, при этом сам судебный приказ является исполнительным документом.

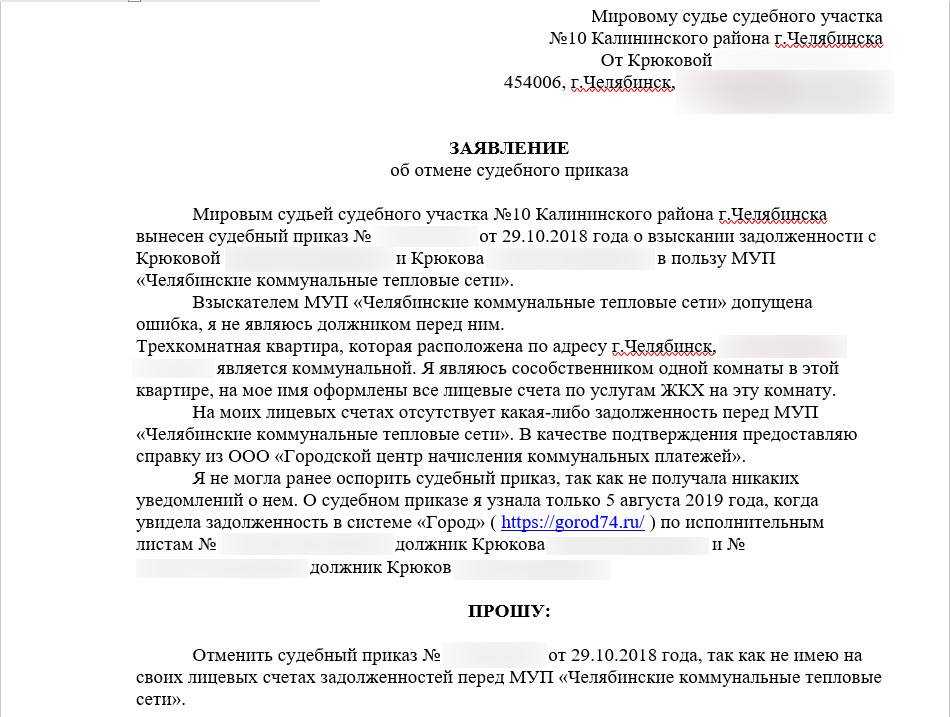

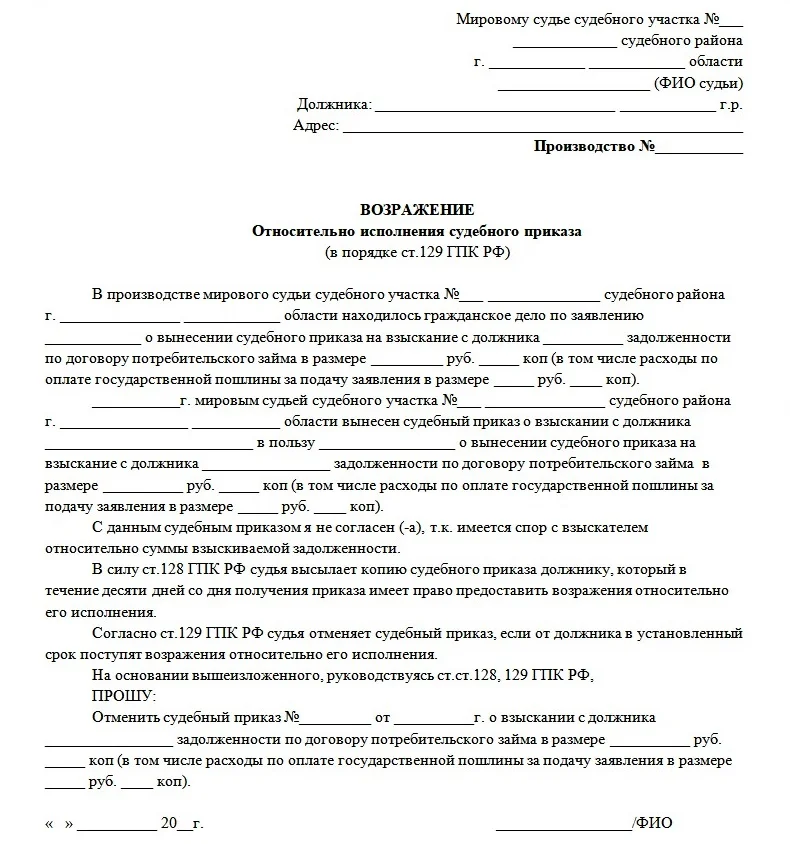

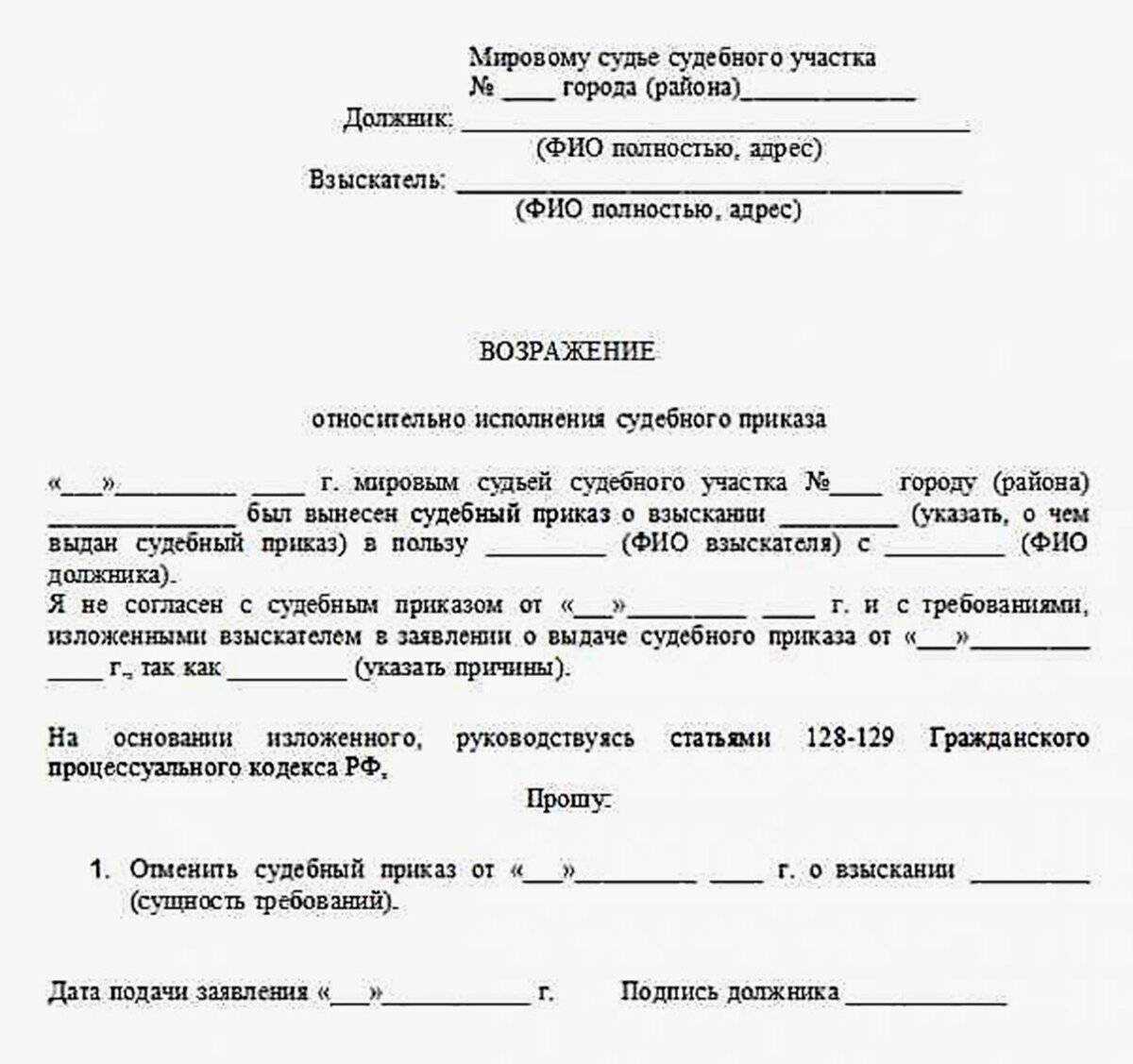

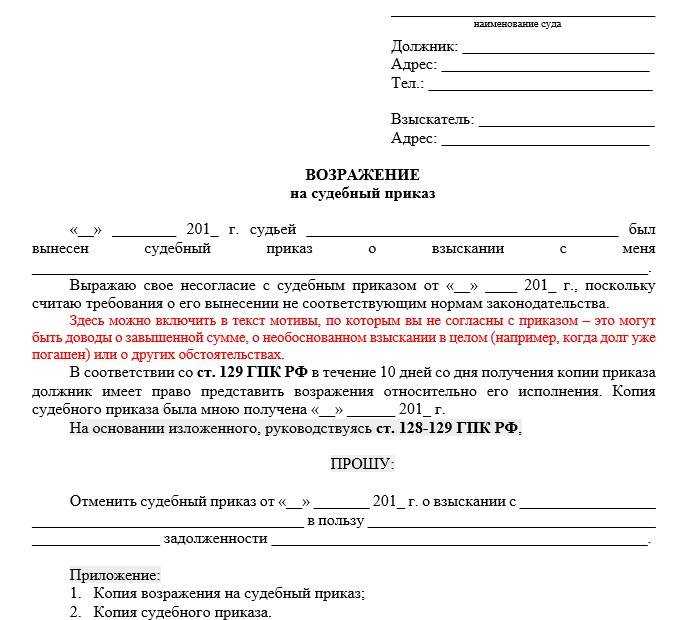

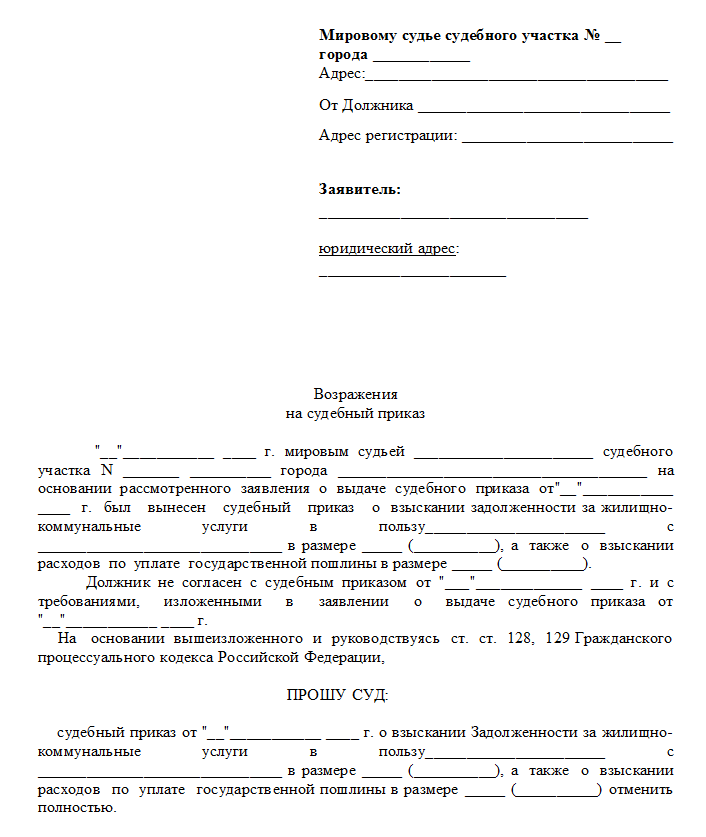

Если вы получили судебный приказ о взыскании с вас денежных средств по кредиту, не расстраивайтесь: легкость получения банком судебного приказа компенсируется легкостью его отмены должником.

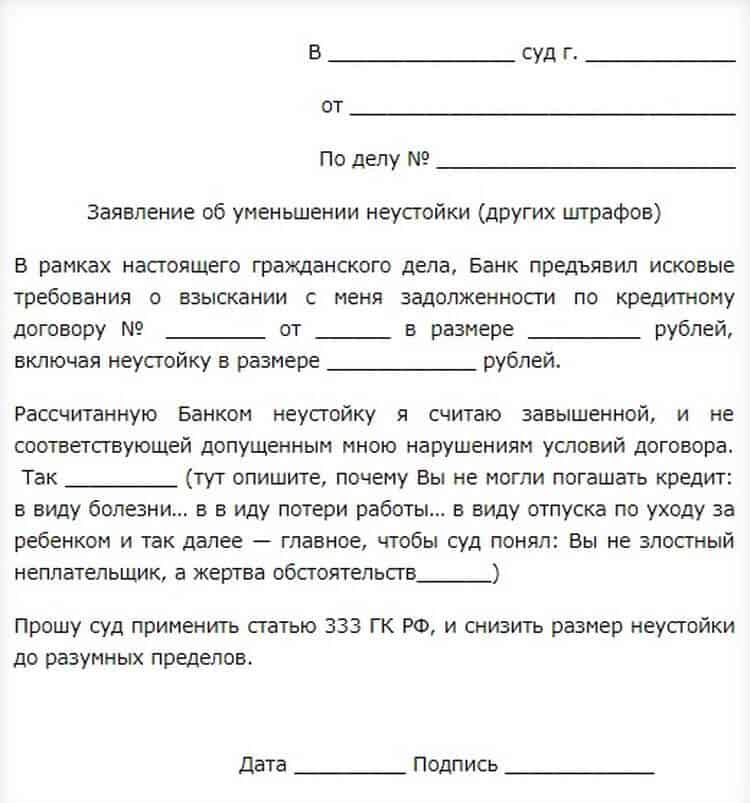

Единственным условием для отмены судебного приказа является несогласие должника с вынесенным приказом. То есть если речь идет именно об отмене судебного приказа, то не нужно доказывать незаконность вынесенного приказа и представлять доказательства, достаточно просто выразить свое несогласие. Но важным условием для немотивированной отмены судебного приказа является соблюдение срока для отмены судебного приказа.

Судебный приказ может быть отменен на основании возражений должника без объяснения причин несогласия и представления доказательств незаконности приказа в течение 10 рабочих дней со дня получения приказа. Обратите внимание, что при расчете дней не учитываются нерабочие дни (выходные и официальные праздники). Данное правило вытекает из ст

107 ГПК РФ и ст. 113 АПК РФ, устанавливающей общие правила исчисления процессуальных сроков в днях.

Таким образом, после получения судебного приказа подготовьте и направьте в суд возражения относительного его исполнения.

Как должнику узнать о совершении исполнительной надписи

Если кредитор взыскивает долг по нотариальной надписи, неплательщик имеет право на ее обжалование и отмену. Для этого нужно узнать о совершении нотариального действия, оценить основания для подачи иска или заявления.

Узнать, что взыскатель обратился к нотариусу и получил распоряжение для взыскания, можно:

- из уведомления кредитора, отправленного по почте;

- из извещения нотариуса;

- из постановления ФССП о возбуждении дела.

Если должник уклоняется от получения писем по почте, это не станет препятствием для взыскания через нотариат. Кредитору достаточно представить квитанцию об отправке письма с уведомлением, срок его направления. Если адрес должника совпадает в квитанции и договоре, правило уведомления считается соблюденным.

Нотариус может отправить извещение обычным, не заказным, письмом. Поэтому есть большой риск, что должник не получит документ, не узнает о начатом взыскании.

Такая форма уведомления не нарушает закон. Должник, допустивший просрочку, несет все риски, связанные с неполучением документов и сведений о взыскании.

В постановлении ФССП указываются реквизиты документа, на основании которого возбуждено дело. В нашем случает там будут указаны реквизиты договора, реестровый номер и дата нотариальной надписи.

Как проверить по номеру исполнительную надпись, если вы узнали его из постановления ФССП? Увы, самостоятельно это сделать невозможно.

Как указывалось выше, реестр нотариальных действий еще не сделали открытым для всех желающих. Полномочия по проверке реестровых сведений есть у приставов. Если у вас есть сомнения, что нотариус действительно совершил надпись, подавайте запрос через пристава, либо сразу обращайтесь в суд.

Как проверить подлинность исполнительной надписи нотариуса? Закажите звонок юриста

Как погашать долг, если нет денег?

Важно понимать, что взяв кредит, не платить долги Банку Русский Стандарт или иному кредитору является нарушением своих обязательств. Выплаты производятся таким же способом, каким и были получены деньги

Получение кредитной карты предусматривает выплаты в строго указанные сроки.

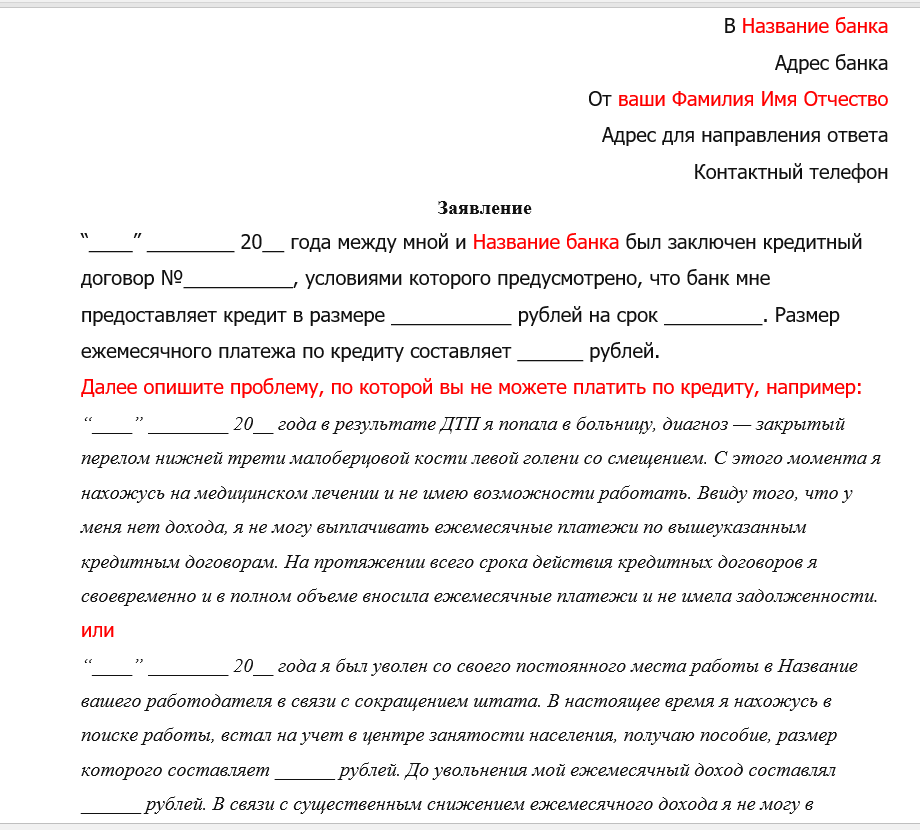

Если у человека возникают финансовые трудности и он не может своевременно выплатить конкретную сумму, не стоит прятаться от банка, а постараться лично посетить учреждение и попросить об отсрочке. В том случае, когда вы должны были оплатить взнос несколько дней назад и клиент не скрывается от кредитора, банк лояльно относится к таким заемщикам и не применяет штрафные санкции. Если вы точно знаете, что не сможете оплатить платеж по кредиту вовремя, воспользуйтесь одним из наших советов:

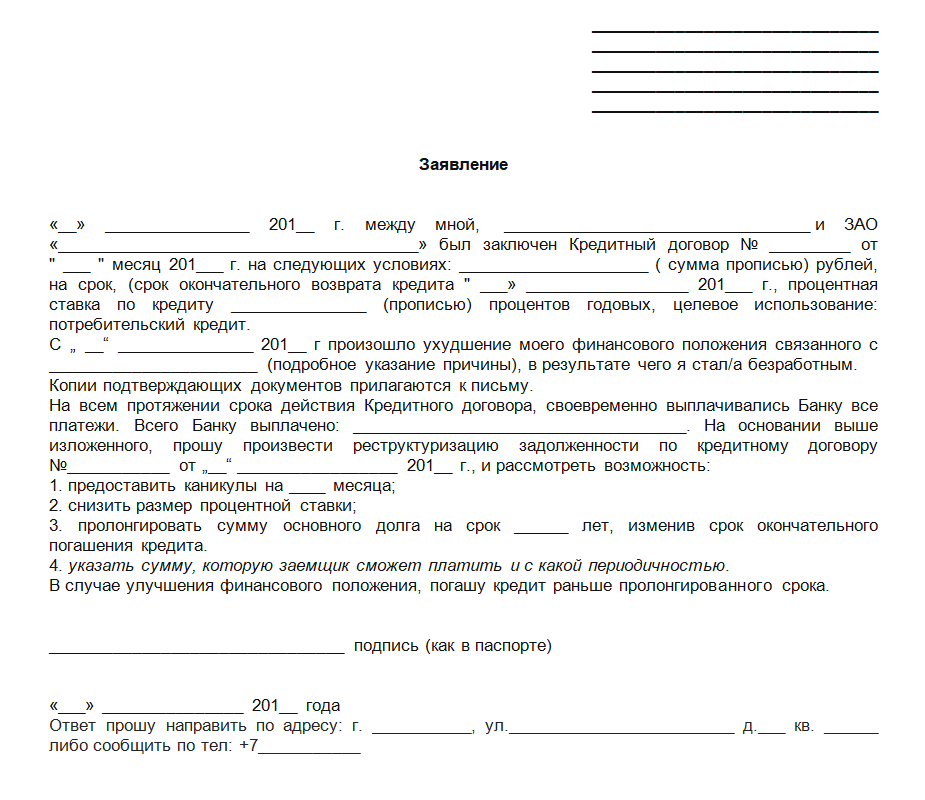

- Заявление о кредитных каникулах. Необходимо подать его до наступления дня очередного платежа. Просьбу необходимо аргументировать финансовыми трудностями и лучше представить соответствующие документы, подтверждающие это.

- Рефинансирование долга. Взять кредит в другом учреждении под меньший процент для покрытия основного долга. Таким способом можно просто оттянуть время выплаты, но долг останется невыплаченным.

- Списание долга. При получении небольшой суммы, в случае, когда нет возможности вернуть деньги, некоторые заемщики просят списать долг. Иногда, такие просьбы удовлетворяются, поскольку судебные тяжбы занимают больше времени и финансовых затрат.

способы избавиться от кредита

Необходимо учитывать, что при задержке выплаты до 7 дней, представители банка ограничиваются вежливыми звонками с напоминанием о необходимости погасить долг. При увеличении срока долга требования будут настойчивее. Работая с должниками, Русский Стандарт привлекает коллекторские агентства, и продает коллекторам долги.

Что делать, если с вас «выбивают» долги?

Самый лучший способ не попасть в подобную ситуацию – это выполнение условий договора. Но когда ситуация становится сложная и заемщик не имеет возможности соблюдать условия и погасить задолженность, необходимо принять следующие меры:

- Во время звонка коллектора, перед началом разговора, следует предупредить, что беседа будет записана. Такие действия позволяют минимизировать вероятность грубого обращения. Если представители фирмы явились лично, необходимо не терять бдительности и также предупредить о наличии камер и записывающих устройств.

- Не прятаться от кредитора, а постараться урегулировать вопрос в мирном порядке, каждый шаг подтверждая документально и сохраняя все документы и обращения.

- Прибегнуть к помощи кредитного юриста и написать заявление в прокуратуру и суд. На время разбирательства служба безопасности не имеет права тревожить должников.

Анализируя возможность сложных и непредвиденных ситуаций, а также отзывы клиентов Русского Стандарта, важно реально оценивать свои финансовые возможности. Прежде, чем выбрать заем, следует изучить условия кредитования и не создавать дополнительных проблем для себя

Частые вопросы

Не могу отменить нотариальную надпись, что делать?

Необходимо выяснить причину — только так можно понять, почему отменить нотариальную надпись не удалось. Возможно, вы пропустили сроки для отмены. Если самостоятельно разобраться не удалось, можно обратиться за помощью к юристу.

Приставы начали исполнительное производство, хотя я подал на оспаривание нотариальной надписи. Когда ФССП отменит производство?

Иногда суды рассматривают заявления неприлично долго. За это время судебные приставы уже успевают взыскать деньги. Рекомендуем подать ходатайство о прекращении исполнительного производства на основании подачи заявления об отмене исполнительной надписи.

Я экстренно переехал к родственникам и пропустил письмо с уведомлением об исполнительной надписи. Что делать?

Стоит для начала обратиться в суд за восстановлением сроков, а потом с исковым заявлением об оспаривании. Приложите к заявлению доказательства вашего переезда.

МФО угрожает мне обратиться к нотариусу за невыплату займа и арестовать все мое имущество. Это правомочно?

Нотариус не проводит арест, он лишь накладывает исполнительные надписи, дающие право взыскивать долги через приставов. В то же время, у микрофинансовых организаций нет права на обращение к нотариусу — это могут делать только банки. Так что вас пытаются просто запугать. Однако МФО доступны другие способы взыскания: обращение в суд за судебным решением или приказом.

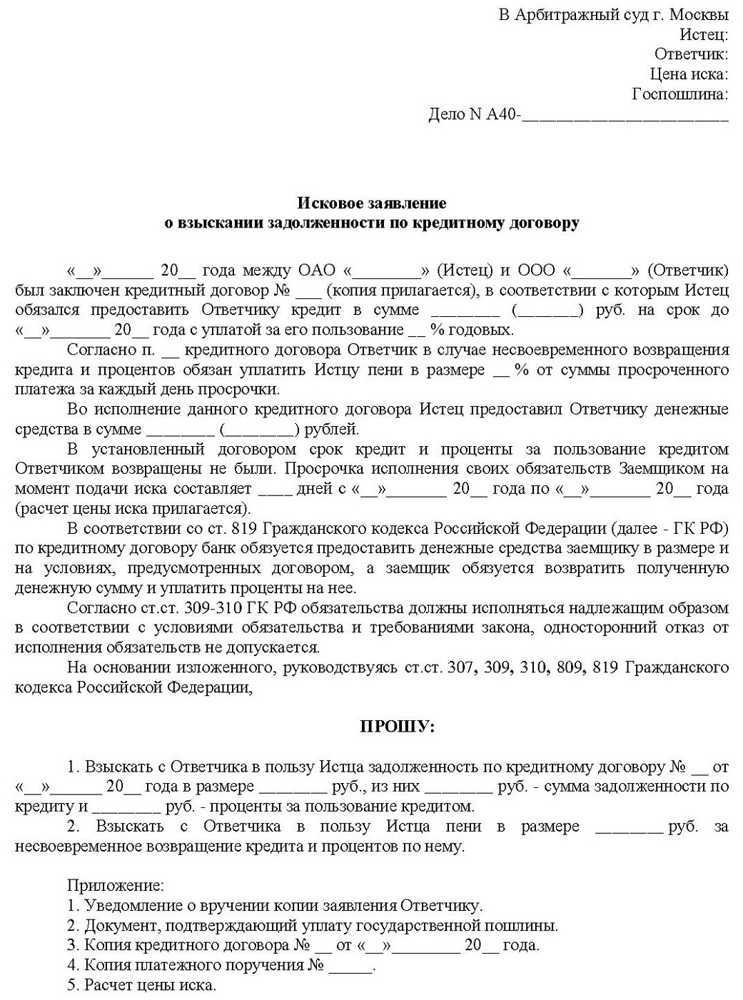

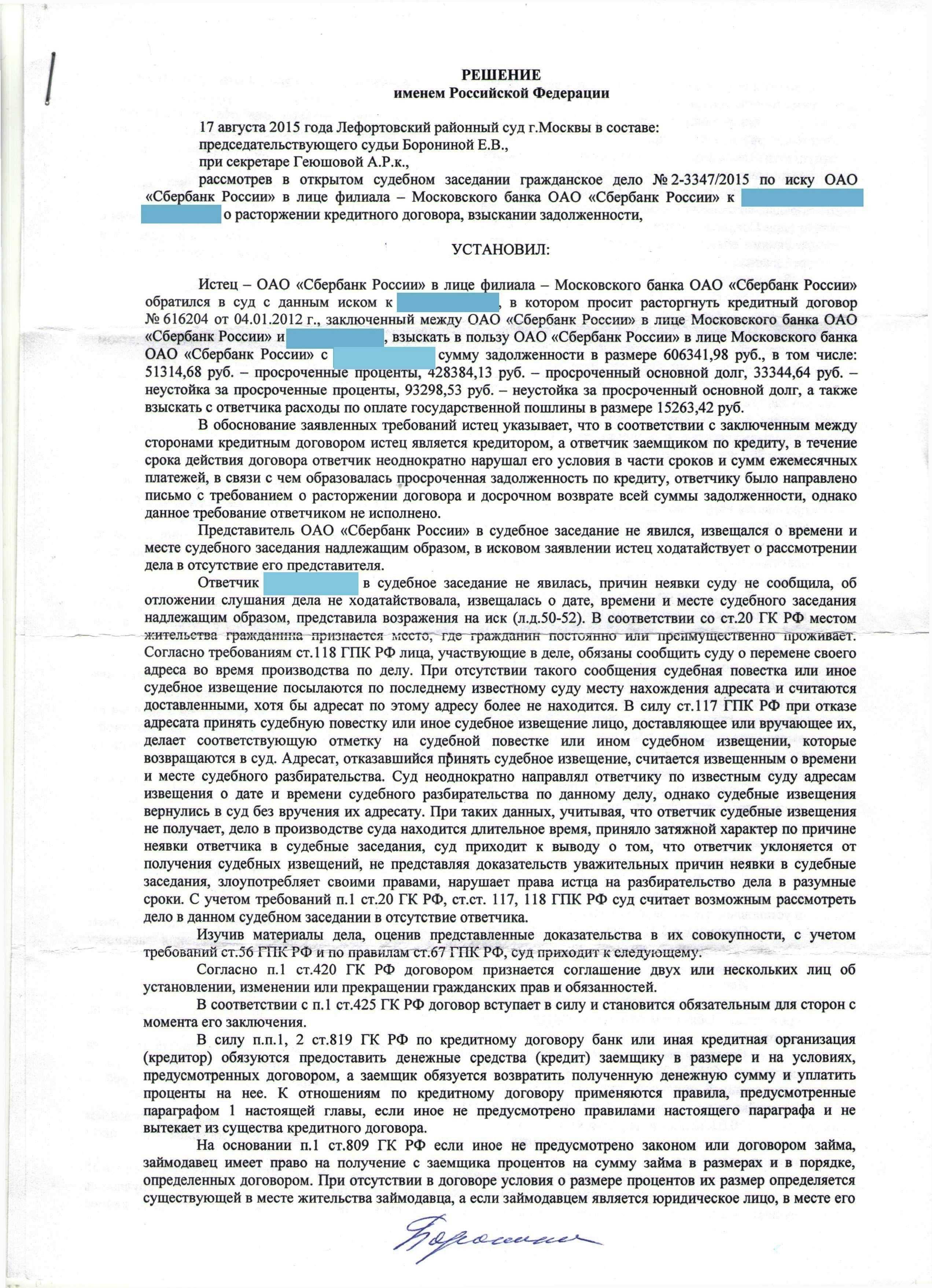

Внесудебный порядок взыскания задолженности по кредитному договору

Должникам необходимо знать, что в некоторых случаях банк проводит взыскание задолженности, не обращаясь в суд.

Такое взыскание производится на основании исполнительной надписи нотариуса на копии кредитного договора, если в договоре или дополнительных соглашениях к нему предусмотрен такой порядок взыскания задолженности. При этом данный порядок взыскания не применяется в отношении кредитных договоров, кредитором по которым выступает микрофинансовая организация.

Исполнительная надпись нотариуса является исполнительным документом. О совершенной исполнительной надписи нотариус направляет извещение должнику в течение трех рабочих дней после ее совершения. Взыскание по исполнительной надписи производится в порядке, установленном законом для исполнения судебных решений, исполнительная надпись может быть предъявлена к принудительному исполнению в течение 3 лет со дня ее совершения.

Нотариус совершает исполнительную надпись на основании заявления в письменной форме взыскателя, а также в случае его обращения за совершением исполнительной надписи удаленно.

Основные условия совершения исполнительной надписи:

- представленные документы должны подтверждать бесспорность требований взыскателя к должнику;

- со дня, когда обязательство должно было быть исполнено, прошло не более чем 2 года;

- взыскатель должен направить должнику уведомление о наличии задолженности не менее чем за 14 дней до обращения к нотариусу за совершением исполнительной надписи

Рекомендуем заемщикам изучить кредитный договор в части условий об урегулировании споров и взыскании задолженности, регулярно следить за почтовой корреспонденцией, защищать свои интересы при получении судебных документов.

Как отменить надпись: основания для недовольства должника

Как правило, граждане обращаются с возражением на исполнительную надпись нотариуса в таких случаях:

- если были нарушены порядок или сроки (например, долг взыскивает коллекторское агентство, у которого нет таких полномочий; или долг возник 5 лет назад, а к нотариусу взыскатель обратился только сейчас);

- если в договоре не предусмотрено наложение подобных надписей;

- если должник не согласен с начисленной суммой;

- если нотариус ошибся с датами, с данными о должнике или о кредиторе, если допущены другие грубые нарушения в тексте.

Что делать, если суд не отменил исполнительную надпись?

Как оспорить исполнительную надпись нотариуса по кредиту?

Скажем сразу: отмена возможна только через районный суд. Нужно писать заявление именно в суд, который находится по месту регистрации кабинета нотариуса. Фактически вы подаете заявление о неправильных нотариальных действиях.

В заявлении следует указать, что вы:

- не получили уведомления о надписи;

- не согласны с предъявленной суммой задолженности.

При подаче заявления еще оплачивается госпошлина в размере 300 рублей. К самому заявлению стоит приложить документы в подтверждение ваших слов. Например:

- отчет о движении отправления с почты;

- полученный конверт;

- уведомление;

- кредитный договор (это необходимо, если в договоре не предусмотрена возможность обращения к нотариусу).

Если же вы пропустили отведенный законом период для возражений, порядок отмены надписи будет следующий: сначала восстанавливаем через суд сроки, потом подаем возражение на саму надпись.

Восстановить сроки реально, если у вас есть уважительные причины. Например, вы заболели и долгое время находились в стационаре или уезжали в дальнюю командировку на месяцы и годы. Указанные обстоятельства придется подтвердить документами:

- выписными эпикризами;

- билетами;

- бронью гостиницы;

- приказом с работы и т.д.

Теперь рассмотрим образцы иска в суд. Вам придется грамотно составить заявление. Если допустить ошибки или неточности, суд не примет заявление или предоставит срок для их исправления. Тогда вы потеряете время.

В заявлении необходимо указать следующее:

- В шапке перечисляем сведения обо всех причастных лицах. Это вы, нотариус и ваш кредитор. По каждой стороне необходимо указать ФИО или наименование, контактные сведения, юридический адрес или адрес регистрации.

- Далее в самом заявлении описываем проблему. Также позаботьтесь об идентификации сведений: указывайте номер кредитного договора, даты и регистрационные данные надписи. При несогласии с суммой требований прилагаем собственные расчеты.

- Далее указываем, почему мы не согласны с предписанием, что конкретно не устраивает и почему вы считаете это нарушением (исходя из законодательства).

- Просим суд отменить надпись и прекратить работу судебных приставов.

Не плачу Русскому Стандарту – попробуйте и вы

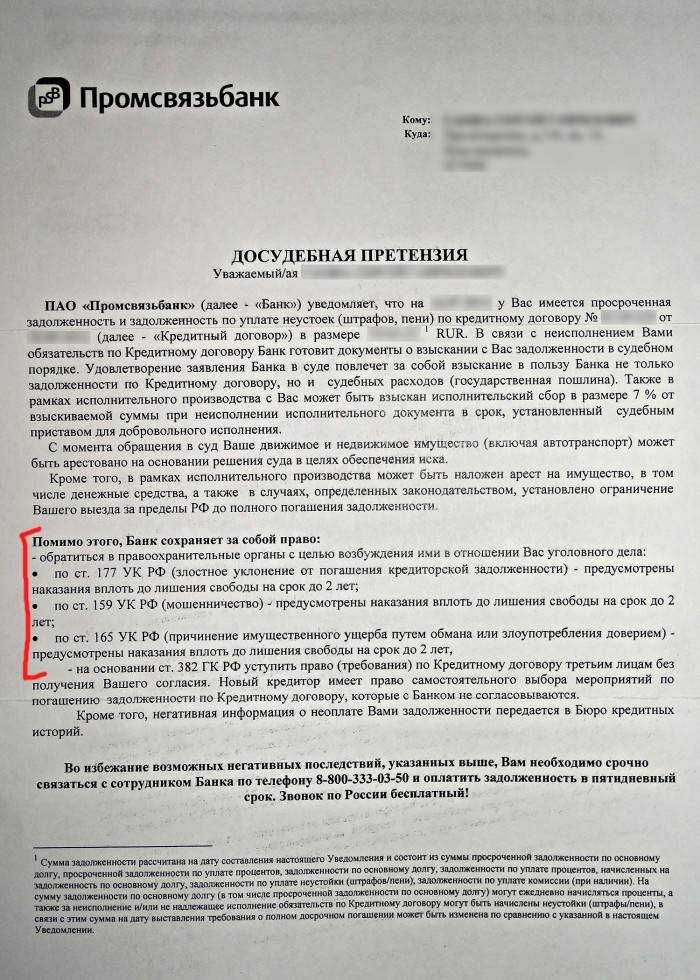

Как не платить Русскому Стандарту по кредиту – вопрос, интересующий многих заемщиков. Полностью отказаться от выплат не получится, но есть возможность максимально снизить материальное давление. Если мы не платим Русскому Стандарту, начинаются звонки и судебные тяжбы.

Что делать с коллекторами?

Вы просрочили платеж по кредиту и стали жертвой телефонного «обстрела»? Если звонки раздаются в любое время суток у вас и у родственников, стоит выполнить эти шаги:

- Лично обратиться к сотрудникам банка с разъяснениями в ключе «я не плачу Русскому Стандарту по таким-то причинам».

- Попросить родственников позвонить по номеру горячей линии 8-800-200-3-203 и сказать, что не имеют отношения к кредиту и к вам.

- Если звонки друзьям и близким не прекратились, следует подать жалобу через Центробанк.

Если вы пытаетесь кинуть Русский Стандарт и звонки уже не имеют действия, ждите обращения банка в суд. После получения повестки первым делом следует обезопасить от ареста свое имущество и источники дохода.

Если вы являетесь владельцем собственности, срочно оформляйте дарственную, договор найма, купли-продажи, раздела имущества с супругом или супругой. Чтобы обезопасить источник дохода необходимо устроиться на неофициальное рабочее место, получать зарплату наличными, а не на карту. Коллекторам и приставам можно сказать, что вы безработный.

Выкуп долга за 50% от суммы

Далеко не все банки страны сотрудничают с «плохими» заемщиками, однако Русский стандарт пошел дальше и предлагает погасить долг только за часть суммы займа. Обычно сделку предлагают сами сотрудники финансового учреждения, поэтому всегда берите трубку и идите на контакт. Узнать условия выкупа можно по номеру горячей линии банка.

Как работают коллекторы банка Русский Стандарт?

Деятельность коллекторских служб определена ФЗ №230. Поэтому, банк заключает договора о сотрудничестве с ними на законных основаниях. А поскольку процент невыплаченных долгов постоянно растет, коллекторские услуги остаются востребованными.

Анализируя отзывы клиентов банка, которые взяли деньги и не смогли вовремя погасить задолженность, представители агентств не всегда ведут себя должным образом. Прибегая к угрозам и некорректному поведению, они пытаются «выбивать долги» с должников.

В банке Русский Стандарт коллекторы не ограничиваются телефонными разговорами, а учитывая многочисленные отзывы клиентов, практикуют личное посещение должников. Несмотря на то, что их действия регламентируются рядом нормативно-правовых актов, иногда действия представителей службы переходят в разряд незаконных.

Многие клиенты сталкиваются с грубым отношением к себе, частыми телефонными с угрозами. Поэтому, если на экране своего телефона увидите один из номеров:

+7 982 610 83 10 +7 925 735 02 65 +7 925 918 74 07

это звонит сотрудник банка Русский Стандарт, будьте готовы к неприятным разговорам.

Особые случаи: когда заплатить всё же придётся

Оказаться должником по кредиту, который вы не брали, можно не только из-за откровенного мошенничества. Если вы стали жертвой преступников, вам придётся потратить некоторое время, доказывая, что ничего не должны, но, скорее всего, вас признают пострадавшим и закроют дело. Гораздо сложнее отделаться от долгов, если кредит оформил близкий вам человек.

Если банку не удаётся стрясти долг с одного, приставы придут ко второму. В случае развода кредитная нагрузка обычно делится пополам, как и прочее имущество, но некоторые узнают об этом слишком поздно.

«В суд обратиться можно, но нужно доказать, что денежные средства не использовались на общие для семьи цели: семейный бизнес, совместный отпуск, семейные покупки, образование детей и т. д.», — пояснял «Известиям» адвокат и руководитель уголовной практики BMS Law Firm Александр Иноядов

Также нередко люди сталкиваются с долгом, перешедшим по наследству. Правопреемник получает его в полной мере — вместе, а иногда и вместо других активов. Если наследователей несколько, каждый платит по кредитам умершего в доле, пропорциональной их доле в наследстве, указала юрист Любовь Чупрова.

Иногда взятые на них кредиты обнаруживают люди, оформившие знакомым доверенность на совершение каких-либо действий от их лица. В подобных документах обычно прописывается, что и в каком объёме вправе делать доверенное лицо, но далеко не все внимательно читают документы прежде, чем подписывать. Чтобы запретить брать от вашего лица кредиты, проверьте, что такого или похожего пункта нет в договоре.

Что будет, если проигнорировать надпись по кредитному договору?

Если вы «забьете» на полученную надпись, то через некоторое время неприятности посыпятся на вас, как из рога изобилия. Например, вы пойдете к банкомату снимать деньги с карты и с удивлением узнаете, что половину суммы у вас уже по-тихому списали. Пожелаете продать машину — и обнаружите, что она уже 3 месяца как в аресте. А однажды утром вы откроете дверь назойливым незнакомцам в форме, и они на ваших глазах опишут и вынесут из дома телевизор, ноутбук и другую технику.

Что это за грабеж? А это вполне законная деятельность судебных приставов. Они обязаны инициировать исполнительное производство на основании нотариальных надписей. Дело в том, что надпись имеет такую же силу, как и судебный приказ или судебное решение.

Судебные приставы не успокоятся, пока не взыщут с вас всю сумму задолженности. Конечно, если у вас нет ничего, кроме единственного жилья, бояться нечего. Производство откроют для проформы на два месяца, как положено по закону, после чего исполнительный лист вернут взыскателю. Но обычно у должников есть кое-какое имущество, и они не заинтересованы в таких потерях.

Чтобы дать достойный отпор, нужно узнать «врага» поближе. Рассмотрим, как проводят взыскание долгов сотрудники службы судебных приставов.

- Арест и блокировка счетов. При аресте воспользоваться деньгами на счете невозможно. Если вы пополняете арестованную карту, то вы, по сути, отдаете все деньги взыскателям. Блокировка отличается теми же последствиями — воспользоваться картой уже будет нельзя.

- Ежемесячные списания с доходов. Если вы получаете на карту зарплату, то приставы будут каждый раз списывать с нее по 50% от дохода.

- Арест имущества. У приставов есть право арестовать ваш автомобиль, жилье, коммерческую недвижимость, земельные участки и так далее. Если собственность окажется под арестом, ее нельзя будет продать, заложить, подарить или иным способом распорядиться.

- Запрет на выезд за границу. Приставы внесут вас в базу пограничной службы, и при попытке улететь, скажем, на отдых в Черногорию, вас банально не пропустят в аэропорту.

Нельзя назвать меры судебных приставов жестокими. Все же они оставляют человеку половину зарплаты, не трогают единственное жилье. Заблокированные карты — тоже не проблема, можно открыть новые счета. Но ФССП умеет усложнить жизнь. Мало кому понравится жить под постоянным давлением.

Отметим, что такие же последствия наступают при любом открытом исполнительном производстве. Основание не имеет значения: будь то судебный приказ, решение суда или другой документ. Меры судебных приставов всегда будут реализоваться в описанных рамках.

Если вы вовремя обжалуете надпись, описанные последствия не наступят. По крайней мере — не в этот раз.

Обжаловать исполнительную надпись нотариуса

Как проверить, не взяли ли на меня кредит и кому-сколько я должен?

Как взять кредит с плохой КИ в Русском Стандарте?

Для получения кредита в банке Русский Стандарт необходимо предоставить пакет документов, который включает в себя:

- Паспорт гражданина с указанием места постоянного проживания.

- Официально заверенная копия трудовой книжки, в которой есть запись о постоянном месте работы. Стаж с последнего места работы должен быть не менее полугода.

- Заполненная справка по форме 2-НДФЛ.

Для максимального доверия стоит позаботиться и оформить залог, который позволит увеличить шансы получения необходимой суммы

Русский Стандарт с особой осторожностью относится к заемщикам с негативной КИ. Срок рассмотрения заявки зависит от сложности ситуации, связанной с кредитной историей

Решения банка можно ждать от нескольких часов до нескольких дней. Получить кредитную карту или микрозайм можно посетив отделение банка лично или подать заявку в онлайн режиме.

В какой срок можно подать заявление об отмене исполнительной надписи нотариуса?

Общий срок, в течение которого можно подать возражение, составляет всего 10 дней. Если вы не успели среагировать за этот промежуток времени, вы опоздали. Сам отсчет будет вестись с момента, когда вы узнали о совершенном действии.

Но тут кроется интересный нюанс: узнать о надписи можно различными способами. Рассмотрим их и узнаем, как грамотно себя вести.

- Вас оповестил нотариус посредством уведомления.

- Вы узнали о надписи от судебных приставов.

Еще одно отступление — по закону нотариусы не обязаны уведомлять должников о совершении надписи каким-то определенным способом. По сути, вам может прийти заказное письмо с отметкой о получении, но нотариусы не менее часто «ничтоже сумняшеся» отправляют должникам и простые почтовые уведомления.

Соответственно, если вам пришло заказное или ценное письмо, отследить дату его доставки можно по идентификатору. Как раз с этого момента будут отсчитываться 10 дней. Образец жалобы на исполнительную надпись нотариуса изложен здесь.

Что будет, если нотариус отправил простое письмо, и должник его не получил (или оно таки дошло, но затерялось в недрах почтового ящика)? Тут ситуация уже на руку должнику: нет доказательств получения. Человек заявляет, что получил письмо через 3 месяца после вынесения надписи, и все. По сути, это позволяет подать возражение когда угодно, ведь доказать реальную дату доставки не получится. Так может случиться, если:

- вы не проживаете по адресу регистрации;

- вас часто нет дома;

- вы отказываетесь от получения почтовых уведомлений;

- письмо вообще не дошло до адресата.

В таком случае вам ничто не мешает заявить, что письма вы не получали. Датой уведомления будет считаться день, когда вы узнали о внесении надписи от приставов, инициировавших производство.

Если вы не получали заказного или ценного письма от нотариуса, то у вас есть высокие шансы для успешного обжалования надписи.

Проверяет ли банк Русский Стандарт кредитную историю?

Кредитная история является весомым показателем, который позволяет оценить благонадежность клиента и принять решение в отношении одобрения его заявки. Если человек имеет непогашенные долги, но остро нуждается в новой ссуде, ему могут ее предоставить.

Безупречная репутация и отличная КИ – уровень доверия, который позволит получить необходимую сумму. Банк Русский Стандарт имеет хорошую службу безопасности и проводит проверку всех обратившихся за финансовой помощью, выявляет наличие долгов. При острой необходимости, банк может пойти на уступки и предоставит небольшой заем на жестких условиях.

Высокие процентные ставки и небольшой кредитный период – это компенсация и риски убытков кредитора на предмет невозврата долга. Решая проблему заемщика, банк рискует потерять деньги, поэтому вынужден перестраховываться.

Чтобы получить ссуду на более лояльных условиях клиенту придется не ограничиваться паспортом, а собрать пакет документов, который сможет показать его платежеспособность.

Важно отметить, что политика по предоставлению займов в банке Русский Стандарт достаточно жесткая. Двухдневная просрочка является поводом предъявить претензии неплательщику

Противоправные методы влияния на должников в компании исключены и не практикуются, поскольку в отдел службы безопасности входят юристы. При нежелании должника идти на контакт с кредитором, коллекторы Банка Русский Стандарт действуют в рамках законодательства и передают дело в судебные инстанции для розыска.