Что происходит с имуществом должника при процедуре банкротства

В соответствии с положениями Федерального закона 127-ФЗ «О несостоятельности (банкротстве)» физическое лицо, участвующее в процедуре банкротства, обязано представить суду и финансовому управляющему сведения о движимом и недвижимом имуществе, находящемся в его собственности.

К такой информации относятся:

- справки и выписки с дебетовых счетов гражданина.

- свидетельство о праве собственности на квартиру, загородный коттедж, садовый дом или земельный участок.

- ПТС, СТС, договор купли-продажи легкового и грузового транспорта, спецтехники.

Далее события развиваются по следующему сценарию:

-

Проверку информации выполняет финансовый управляющий, назначенный судом. Если человек намеренно пытается скрыть или иным способом вывести имущество из конкурсной массы, с вероятностью в 90% данный факт будет выявлен.

Последствия неправомерных действий физического лица при банкротстве наступают разные — вплоть до отказа в признании должника банкротом, ареста и последующей продажи собственности без списания долгов с назначением административного или уголовного наказания.

- Если предоставленные гражданином сведения совпадают с данными из государственных реестров, финуправляющий составляет опись включенных в конкурсную массу активов, распределяет, что могут забрать и продать для погашения долгов, организует оценку и проводит электронные торги.

- В среднем процедура реализации имущества должника продолжается до полугода, но может быть и продлена. К примеру, попытки должника скрыть свои активы путем заключения фиктивных сделок негативно влияют на срок реализации имущества — ведь тогда требуется время на розыск имущественных средств, оспаривание сделок и включение высвободившихся активов в конкурсную массу.

Что забирают при банкротстве физических лиц?

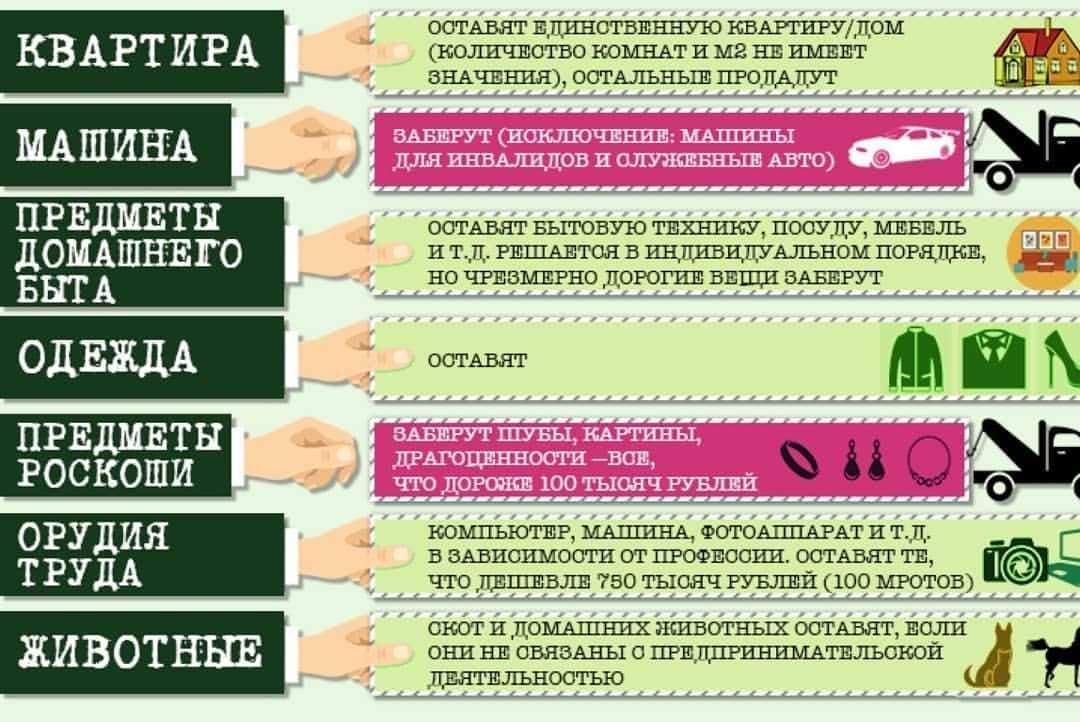

Банкротство, если есть недвижимость и другая собственность, пройдет с процедурой реализации на торгах. В конкурсную массу обязательно попадут транспортные средства, второе и последующее жилье, оформленные на должника, ценные вещи и предметы, стоимость которых превышает 10 тысяч рублей; а также доли в общем имуществе. Не минует чаша торгов залоговое и совместно нажитое в браке имущество.

Залог при банкротстве физического лица

Отдельно стоит рассмотреть продажу залогового имущества в процессе банкротства физ. лиц. Так, многим людям, планирующим пройти процедуру банкротства, не до конца ясно, что будет с ипотечной квартирой или машиной в автокредите. Как сохранить залоговое имущество при банкротстве физических лиц?

Законодатель дает однозначный ответ — при банкротстве залоговые имущественные активы реализуются финуправляющим безусловно. Даже если часть ипотеки погашалась за счет материнского капитала, а залоговая квартира является единственным жильем семьи, и платежи по ней вносятся регулярно, шансов сохранить такую недвижимость при банкротстве очень мало.

Существует лишь один вариант, позволяющий сберечь ипотечную квартиру — реструктуризация просроченной задолженности. Судебная реструктуризация проводится в срок не более 3 лет. За это время должник обязан выплатить часть ипотеки. Суд разрешает реструктуризировать задолженность только тем должникам, которые имеют постоянный подтверждённый доход.

Вполне возможно, что в 2024 году изменятся правила обращения взыскания на единственное жилье при банкротстве гражданина. Если такое жилое помещение обременено ипотекой, владелец сможет сохранить его, заключив мировое соглашение с банком, выдавшим ипотечный кредит. Соответствующий законопроект принят Госдумой в первом чтении осенью 2023 года.

Действия, обреченные на провал

Пытаясь любыми средствами уберечь «все, что нажито непосильным трудом» от зоркого ока арбитражного управляющего, многие должники предпринимают рискованные и крайне неосмотрительные шаги:

- продают имущество по очевидно заниженной цене;

- находят покупателей из близкого окружения — родственников и друзей;

- организуют распродажу собственности накануне признания банкротства;

- передают ценности в дар детям или родителям.

Делать этого не следует, и вот почему. На такого рода сделки у арбитражных управляющих выработано профессиональное чутье — подобный факт от их внимания не ускользнет. Стоит им заподозрить банкрота в жульничестве, об этом будет поставлен в известность суд, который с высокой вероятностью признает заключенные соглашения недействительными. В этом случае переданное имущество вернется законному собственнику и будет включено в конкурсную массу, подлежащую реализации через торги.

Скрыть факт продажи или дарения собственности не получится. К иску о банкротстве должник обязан приложить не только опись имущества, но и список всех совершенных за 3-летний период сделок, сопровожденный соответствующими документами: договорами, дарственными, актами приема-передачи.

Что будет с имуществом супруга при банкротстве физического лица

Чтобы ответить на вопрос, забирают ли имущество супругов, потребуется обратиться к Семейному кодексу РФ, устанавливающему два юридических термина:

- общее имущество супругов — все виды собственности, приобретенной в браке и поэтому относящейся к совместно нажитому имуществу, права на которое есть как у мужа, так и у жены. При банкротстве оно должно делиться пополам, при этом второй супруг получит свою долю в денежном эквиваленте после реализации совместной собственности.

- личное имущество супругов — это все, что приобреталось супругами до брака или во время семейной жизни путем получения в наследство или в дар.

Но эти правовые нормы действуют лишь в случае, если муж и жена не заключили брачный договор, который вводит дополнительные условия регулирования имущественных прав супругов. Здесь также есть некоторые нюансы.

Например, Семейный кодекс РФ не устанавливает дату, когда может быть заключен брачный договор. Этим пользуются недобросовестные должники и пытаются вывести имущество из конкурсной массы. Однако подобные попытки изначально провальны, так как брачный контракт должен заверяться нотариусом, а значит скрыть дату его заключения, равно как и истинные намерения супругов, не удастся.

Если супруги проживают без заключения официального брака в ЗАГСе, их имущество не будет считаться совместно нажитым, а значит, его следует расценивать, как единоличную собственность того, на кого она документально оформлена.

Процедура раздела и последующей продажи общего имущества супругов:

- Суд рассматривает заявление о признании гражданина банкротом и выносит решение о возбуждении судебного производства.

- Назначенный судом финансовый управляющий на основании предоставленной должником информации и сведений государственных органов составляет опись имущества должника, формируя конкурсную массу.

- При наличии общего имущества супругов происходит выделение долей мужа и жены.

- Проводятся электронные торги, после которых доля банкрота направляется для погашения долгов, а вторая доля возвращается его супругу.

Если общим имуществом супругов является единственное жилье (квартира или дом) согласно ГК РФ оно не может быть продано при банкротстве. Но опять же, правило действует, только если собственность не в залоге у банка.

Нужно ли спрашивать согласие супруга на реализацию совместно нажитого имущества при банкротстве? Согласно нормам 127-ФЗ, получение данного согласия необязательно, так как право супругов на половину всей собственности, приобретенной в браке, бесспорно и сохраняется при банкротстве.

Пройти банкротство вместе с супругом

Адвокат по защите активов

Адвокат может подробно объяснить защиту активов, чтобы лучше понять.

Во-вторых, защита активов адвокат может помочь вам пройти сложный процесс создания плана защиты активов для защиты вашего состояния. К счастью, вам не нужно проходить через это в одиночку. Кроме того, в штате есть профессиональные юристы, которые могут помочь вам в разработке вашей стратегии прямо сейчас.

Кроме того, этот бизнес создает программы защиты активов для широкого круга клиентов в Соединенных Штатах и во всем мире. Наши штатные юристы по защите активов могут помочь вам определить оптимальную для вас стратегию защиты активов. Они могут объяснить, как его использовать, и помочь вам максимально эффективно использовать вашу стратегию. Затем применение полученных знаний на практике поможет вам защитить себя, свою семью и свой бизнес.

Требуется адвокат по защите активов

Если вы изучили стратегию защиты активов. Возможно, вы сталкивались с несколькими наборами для самостоятельного изготовления. Эти комплекты утверждают, что могут помочь вам составить завещания, трасты и другие юридические документы. Кроме того, они указывают, что вы можете сделать это без помощи юриста. Эти альтернативы могут показаться привлекательными вместо судебных издержек, связанных с наймом адвоката. Тем не менее, вы должны серьезно подумать о последствиях, если вы совершите ошибку. Вероятно, вы использовали неправильный актив в неправильном юридическом инструменте. Затем вы можете столкнуться с судебным разбирательством и конфискацией активов, истощая те же активы, которые вы намеревались защитить.

Американская ассоциация юристов предупреждает всех, кто хочет защитить свои активы, что законы могут толковаться только квалифицированным юристом по недвижимости. Права собственности, налоги, завещания, завещание и трасты регулируются законодательством. Кроме того, в комплект для защиты активов DIY не входит кто-то, кто следил бы за тем, чтобы все было выполнено правильно. Специалист может помочь в обеспечении правильного обращения с активами, оценке законодательства штата и удовлетворении критических личных требований. Если единственная причина, по которой вы рассматриваете такие комплекты, — это экономия денег на почасовых судебных расходах, приходите на собрание готовыми.

Поиск криптоактивов должника и передача доступа к ним

По общему правилу, в конкурсную массу должника включается все его имущество, на которое может быть обращено взыскание в силу закона, а обязанность по выявлению такого имущества возложена на арбитражного управляющего.

В отношении криптоактивов здесь нет никаких исключений. Основная сложность – установить их наличие у должника, особенно если он не настроен на честное и открытое сотрудничество. Попытки истребования подобной информации через суд тоже не всегда приводят к положительному результату. Но, несмотря на присущую криптоактивам анонимность и децентрализацию блокчейна, о наличии у должника таких активов могут свидетельствовать операции по его банковской карте (счету), например, если он покупал криптовалюту или выводил деньги на карту.

Кроме того, сведения о наличии криптоактивов и об операциях с ними должник мог представлять в налоговый орган, поэтому рекомендуем дополнять соответствующий запрос сведениями о декларировании должником криптоактивов и зарубежных счетов, которые могут быть связаны с криптобиржами. Если наличие у должника криптоактивов подтвердится, к ним необходимо обеспечить доступ, который может предоставить сам должник как держатель этих активов. В зависимости от поведения должника обеспечение доступа может быть как добровольным, так и принудительным (через истребование доступа через суд в рамках дела о банкротстве).

Помимо вышеприведенного дела, аналогичные требования к должнику были предметом рассмотрения в Арбитражном суде Московского округа в 2019 году. Здесь суды трех инстанций удовлетворили заявление управляющего и обязали должника лично в присутствии нотариуса передать финансовому управляющему данные доступа к биткоинкошельку (сайт доступа к кошельку, уникальный номер кошелька, пароль к кошельку) в машиночитаемом виде в файле формата «.doc» или «.docx» на электронном носителе, и лично присутствовать у нотариуса при входе в биткоин-кошелек для составления акта-приема передачи имущества (биткоинов).

Следовательно, при представлении доказательств наличия у должника криптоактивов (например, если установлено, что им совершались операции по покупке криптовалюты в рамках иного обособленного спора), суды, как правило, обязывают последнего обеспечить передачу данных активов управляющему.

Суть

Возможно, вы видели, как самопровозглашенные эксперты по защите активов рекламировали свои семинары или простые в использовании наборы по телевизору или в Интернете. Проведите обширное исследование, включая проверку в Better Business Bureau, прежде чем принимать решение об использовании какой-либо из этих услуг.

И прежде чем предпринимать какие-либо из обсуждаемых шагов, встретитесь с адвокатом, который знаком с законами вашего штата, и экспертом в области защиты активов. Самое главное, не ждите, пока у вас нет решения против вас. К тому времени может быть уже слишком поздно, и суды могут объявить, что вы совершили «мошеннический перевод», чтобы выйти из своих обязательств.

Имущество супруга при банкротстве

Собственность в браке – вопрос, регулируемый Семейным кодексом Российской Федерации. Совместное имущество при банкротстве, принадлежащее мужу и жене, делят пополам. Супругу положено 50% от реализованных активов. Это правило не касается личной собственности и не работает при заключении брачного договора, регулирующего имущественные права мужа и жены. Пытаться оформить договор «задним числом» бессмысленно, поскольку он должен быть нотариально заверен с указанием даты.

Дополнительно следует учесть, что собственность при незарегистрированном браке не будет считаться совместной, поэтому ее принадлежность нужно будет подтвердить соответствующими документами. В ином случае второй супруг получит свою долю от продажи имущества при банкротстве после проведения торгов. При этом реализовать единственную незалоговую недвижимость нельзя.

Автомобиль оформлен на супруга: что будет с имуществом?

Жена может обратиться в арбитражный суд до того, как машина войдет в конкурсную массу мужа должника, с требованием о разделе имущества с учетом прав несовершеннолетних детей. Машину не заберут, если она была куплена до брака с супругом-банкротом, досталась в браке второму супругу по наследству, в дар от третьих лиц или принадлежит ему на основании брачного договора. При этом имеет значение, кто является формальным собственником при регистрации авто, какие есть подтверждающие документы. Следует разобраться с опытным юристом во всех нюансах конкретной ситуации и понять в каких случаях оставляют машину второму супругу.

Признаки банкротства физического лица

Почему стоит довериться компании АС-Консалтинг

Наша фирма успешно работает на рынке юридических услуг с 1997 года. Мы специализируемся на профессиональном сопровождении физлиц в судебных процедурах и знаем, как спасти машину при банкротстве, как эффективно действовать при защите вашего имущества в рамках закона. Сотрудничая с нашими специалистами вы получите:

- освобождение от долгов свыше 300 тысяч рублей с услугой «под ключ»;

- рассрочку оплаты, нашу оперативную работу сразу после подписания договора;

- снятие наложенных арестов и ограничений по окончании процедуры банкротства.

На первой консультации вы узнаете, сможете ли сохранить машину, что для этого потребуется предпринять и какие документы необходимо подготовить.

Другие статьи

- Как законно списать долги по микрозаймам

- Как сохранить ипотечную квартиру при банкротстве

- Как подать на банкротство ИП

Что делать, если нет имущества?

Многих потенциальных банкротов беспокоит вопрос — что будет, если имущества нет? Можно ли в таком случае рассчитывать на списание долгов? Или, например, осталось только единственное жилье? В таких случаях банкротство все равно признают, правда, торгов проводиться не будет.

Статистика банкротств за 2015-2024 год показывает, что в 75% случаев физлица банкротятся вообще без имущества. У граждан есть долги, но при этом нет практически никакой собственности, чтобы продать ее и рассчитаться с кредиторами. Это часто становится причиной страхов — мол, если нет имущества, то банкротство не признают. Это не так, в 2024 году у банкротов даже два варианта списания долгов.

Внесудебное банкротство

Внесудебное (упрощенное) банкротство заработало с 01.09.2020. Согласно закону, граждане с задолженностями 50 000 — 500 000 рублей могут списать долги через МФЦ, если приставы окончили исполнительные производства по взысканию долгов за неимением имущества — п.4 ч.1 ст. 46 закона №229.

Здесь важны 2 момента:

- если сумма долга на самом деле больше отметки в полмиллиона, кредитор вправе подать в суд заявление о прекращении внесудебного и возбуждении судебного банкротства.

- долги списываются только перед кредиторами, которых должник сам назвал в заявлении в МФЦ. То есть если человек забыл какого-то кредитора или неправильно посчитал сумму, то он останется должен этому займодавцу даже после окончания банкротства и списания остальных долгов.

Учитывая, что займы можно получить на карту онлайн с телефона, многие должники легко могут забыть о микрофинансовых организациях, и вместо бесплатного банкротства в МФЦ «попасть» на полноценное дело в Арбитражном суде, причем финуправляющего будет выбирать кредитор.

Подробнее о внесудебном банкротстве читайте в нашем разборе, но советуем получить отчет о кредитной истории и посовещаться с юристом, чтобы заранее оценить, стоит ли экономить в вашем случае.

Подойдет ли вам внесудебное банкротство?

Банкротство в Арбитражном суде, если нет имущества

Если сумма долгов более полумиллиона, или приставы не закрыли дело (или прекратили, а это уже другая статья), вы можете обратиться в суд за обычным банкротством. Даже если вы проживаете на съемной квартире, ездите на арендованной машине, и не имеете постоянной работы — долги спишут.

Более того, такие дела о банкротстве физических лиц обычно проходят быстрее, потому что нет необходимости проводить торги и расчеты. По затратам такие процессы стоят гораздо меньше — от 80 до 100 тысяч «под ключ».

Избегать банкротства при огромных долгах и постоянных просрочках неразумно — банки будут списывать деньги до бесконечности, коллекторы и приставы тоже вниманием не обойдут. Дешевле собраться и списать всё разом, закон это позволяет

На что способны должники?

Тут очень кстати старая поговорка: «берешь чужие деньги на время, отдаешь свои — и навсегда». Не все морально готовы возвращать долги. Но если одна категория должников становится неплатежеспособной по причине ухудшения финансовой ситуации, то другие заемщики умышленно идут на обман.

Далее:

Должница не стала сидеть, сложа руки: она тут же продала квартиру за 32 млн. рублей своему сыну.

Потом состоялась еще одна сделка — жилье купила соседка за 21 млн. рублей. Позже новый собственник заключила договор аренды квартиры с прежней хозяйкой.

Кредитор немедленно обжаловал действия приставов, которые сняли обеспечительные меры и допустили цепочку перепродаж. Районный суд признал его требования законными.

Насчет возврата квартиры было сложно: в первой инстанции отказали кредитору, поскольку тот не смог доказать, как именно происходило нарушение его прав

К тому же, суд обратил внимание, что у должника оставалось еще и другое имущество.

В апелляции наоборот, квартиру вернули в собственность Ваниной. Суд обратил внимание на разницу в ценах сделок: сначала 32 млн., потом — 21 млн

рублей за одно жилье.

Тогда должник обратилась в ВС за обжалованием. Верховный суд заметил, что реальная цена жилья так и не была исследована. К тому же, суд счел разумным довод первой инстанции — у должника оставалось и другое имущество. В результате решение было отменено, дело отправили на новый пересмотр.

Например, в банкротстве недобросовестные должники прибегают к самым оригинальным мерам:

- люди прячут имущество. Если у должника есть автомобиль, он попытается его спрятать. Машина отправляется куда-то в глухую сибирскую деревню. Затем должник пишет заявление об угоне. Если авто так и не найдут, то есть вероятность, что долги спишут, а человек останется при своем имуществе;

- люди пытаются вывести имущество через супругов и детей. Например, оформляются дарственные на детей, штампуются брачные контракты и соглашения, по которым все достается жене, а не должнику;

- люди пытаются спасти доходы. Например, оформляется нотариальное соглашение о выплате алиментов. Были случаи, когда по документам должник «платил» и по миллиону рублей ежемесячно. Но, конечно, таки договоренности отвергал суд.

К счастью, подобные фокусы в банкротстве быстро раскрываются. Они расцениваются как недобросовестное поведение, и фактически приводят к несписанию долгов с признанием банкротства и применением его последствий. Суд осуществляет защиту прав кредиторов и должников, поэтому откровенные обманы и мошенничество не пройдут.

Вас интересуют юридические должников от кредиторов?

Если у должника две квартиры или больше, какую из них заберут?

Как происходит реализация

Опись и передача имущества осуществляется по Акту приема-передачи, в котором указывается состояние автомобиля. Владелец передает управляющему ПТС и ключи. После чего оформляется запрет на регистрационные действия при банкротстве.

Финансовым управляющим производится оценка, создается лот и объявляется аукцион на торговой площадке. Торги осуществляются в три этапа, сначала с повышением, а затем 2 раза с понижением цены. После продажи полученные деньги распределяются между кредиторами в указанном судом порядке, а также идут на погашение судебных расходов. Оставшиеся средства передаются банкроту.

Опыт защиты имущества от рейдерского захвата

В случае, когда должник умер, а стоимость его имущества превышает общую сумму требований кредитора, настоящим актом подразумевается передача имущества по договору купли-продажи или дарения, а также выдача имущества в долю находившейся в общей собственности семьи. Согласно алиментному и брачному законодательству, распределение имущества в случае банкротства должника является обязательным.

Большинству лиц непонятно, как обезопасить свое имущество и защитить его от рейдерского захвата. Но у нас есть хороший опыт в этой сфере. Юристы нашей группы приняли активное участие в реализации различных практик, которые помогают грамотно и эффективно защищать собственное имущество.

В данном разделе мы расскажем о надежных стратегиях защиты имущества, на основании положений судебных решений и законодательства.

Прежде всего, важно отметить, что никаких материалов, позволяющих полностью защитить имущество, не существует. Но следуя рекомендациям опытных юристов и действуя на основании законодательства, можно увеличить шанс на сохранность имущества

Согласно нашему опыту, наиболее эффективными инструментами защиты имущества являются заключение залогового договора и совершение сделок по купле-продаже или дарению имущества

Важно отметить, что договоры могут подлежать реальной и рыночной оценке имущества. Наличие подобных документов увеличивает шанс на успешное ведение судебного дела против кредитора

В примере банкротства по данному делу было доказано, что активы должника необходимо оберегать посредством создания таких договоров.

В данном разделе вы найдете полезные материалы и порядок действий для защиты своего имущества от рейдерского захвата.

На основании анализа множества случаев, мы выводим, что реализация таких методов предоставляет достаточно большие шансы на успешную защиту имущества от рейдерского захвата.

Какой бы не была ваша ситуация, наша группа юристов готова предложить оптимальное решение по защите вашего имущества от конфискации и рейдерства. Свяжитесь с нами и доверьте нам свои интересы!

Вопрос-ответ:

Как можно обезопасить свое имущество от конфискации и рейдерства?

Существует несколько способов обезопасить свое имущество. Один из них — это создание юридического лица и перевод имущества на его счета. Другой способ — это передача имущества в доверительное управление или создание брачного договора. Также можно воспользоваться услугами профессионалов, которые помогут разработать план обезопасить имущество от конфискации и рейдерства.

Какие меры безопасности можно принять в случае банкротства физического лица?

Если вы столкнулись с банкротством физического лица, есть несколько мер безопасности, которые можно принять. Одна из возможностей — это оформление сделок со своим имуществом, например, продажа или дарение, до начала процедуры банкротства. Также можно обратиться к адвокатам и специалистам в этой области, чтобы получить консультацию и помощь в защите своих прав и имущества.

Как можно защитить свое личное имущество при банкротстве?

При банкротстве физического лица, есть несколько способов защитить свое личное имущество. Один из них — это создание семейного (брачного) договора, в котором будет прописано разделение имущества и его защита. Также можно передарить имущество родственникам или оформить вещное право на недвижимость в виде пожизненного наследуемого владения. В любом случае, для защиты своего имущества лучше обратиться к специалистам, которые помогут правильно оформить необходимые документы и дать правовую консультацию.

Какую роль играет юридическое лицо в обезопаситении имущества?

Юридическое лицо является отдельным юридическим субъектом и имеет свои счета, таким образом, создание юридического лица и перевод имущества на его счета увеличивает защиту имущества от конфискации и рейдерства. В случае, когда долги физического лица не могут быть погашены, кредиторы не имеют права обращаться к имуществу юридического лица. Однако, перед созданием юридического лица, стоит обратиться к специалистам, чтобы убедиться, что эта процедура будет полностью законной и не противоречит законодательству.

Меры, которые помогут вам сохранить ваши активы в безопасности

Если вы не обеспечите надлежащую защиту своих активов, которые вы долго и усердно накапливали, они могут быть очень быстро утеряны в результате судебного процесса или банкротства или если кредиторы придут забрать

Важно знать законы, которые могут защищать определенные типы активов, и меры, которые вы можете предпринять, чтобы защитить свои сбережения

Ключевые вынос

- Медицинские работники и руководители компаний — не единственные, кому могут быть предъявлены судебные иски, и им необходимо защитить свои с трудом заработанные активы.

- Различные инвестиционные счета, такие как индивидуальные пенсионные счета (IRA), несут определенную степень защиты в интересах правосудия.

- Федеральные законы защищают многочисленные пенсионные планы, но многие штаты также предлагают трасты защиты активов, которые охраняют дома, аннуитеты и страхование жизни.

Запрет на сокрытие имущества при банкротстве

Если гражданин решает вопрос о том, чтобы забанкротиться или он знает или понимает, что его начнут банкротить, наверняка у должника может промелькнуть мысль, чтобы скрыть свое имущество при банкротстве. Можно ли так делать?

Нет, скрывать имущество при банкротстве нельзя.

Если должник решит скрыть имущество до процедуры банкротства или после ее начала, то его действия будут расценены как неправомерные и повлекут за собой привлечение к уголовной ответственности по ст. 195 УК РФ, которая посвящена неправомерным действиям при банкротстве и непосредственно говорит о действиях по сокрытию имущества. Наверняка никого не устроит перспектива получить судимость, да еще возможно лишиться свободы до 3-х лет.

Кроме того, попытки скрыть имущество путем продажи родственникам или дарения, тоже ни к чему хорошему не приведут, поскольку данные действия также могут быть расценены как сокрытие имущества. Более того, соответствующие сделки наверняка будут обжалованы управляющим, если цена занижена, деньги у банкрота не обнаружены.

Не исключена ситуация, когда управляющему удастся доказать, что гражданин заранее готовился к процедуре банкротства и дарил свое имущество родственникам. В таком случае лицо может быть привлечено к ответственности за мошенничество по ст. 159 УК РФ.

Поэтому, не стоит продумывать какие-либо схемы по сокрытию своего имуществу, лучше попробовать исключить какое-то имущество из конкурсной массы, либо настроиться на потерю такого имущества за долги.

Что такое защита активов?

Под защитой активов понимается комплекс мер организационно-правового характера, формирующих такие условия, при которых потенциальные противники не могут получить доступ к имуществу компании. При этом собственник сохраняет полный спектр прав и возможностей использования защищаемых активов:

- контроль;

- получение выгоды;

- распоряжение по своему усмотрению, включая ликвидацию, продажу, дарение, наследование и т.п.

Потенциальными противниками, создающими угрозу активам предприятия, могут выступать различные субъекты. Это и коррумпированные органы власти, и деловые партнеры, и недобросовестные контрагенты.

Значительные риски также связаны с деятельностью инсайдеров, обладающих информацией конфиденциального характера, истцы, получающие выгоду от судебных разбирательств, преступные элементы различного характера и даже члены семьи.

В частности, при разводе претендовать на активы компании может бывший супруг.

ОБРАТИТЕ ВНИМАНИЕ В некоторых случаях угрозу активам организации создает и сам их владелец. Это касается лиц, склонных к игромании, злоупотреблению алкоголем или наркотиками, страдающих теми или иными психическими расстройствами

Негативным фактором, создающим опасность для организационных активов, может быть и старческая деменция.

Специфика защиты имущества бизнеса обусловливается во многом и тем, что само понятие активов может трактоваться по-разному. С точки зрения бухгалтерского учета активы могут быть оборотными и внеоборотными.

Первая группа – это средства, которые компания расходует в рамках текущей деятельности. Сюда относятся все виды исчерпаемых ресурсов, включая непосредственно деньги, дебиторскую задолженность, сырье и т.д.

К внеоборотным активам относятся те инструменты деятельности, которые не используются в хозяйственном обороте организации и отличаются многократностью использования. Это сооружения, где размещен бизнес, земельный участок, на котором возведены такие сооружения, корпоративный транспорт, зеленые посадки по периметру участка и т.д.

С юридической точки зрения активы могут быть материальными и нематериальными. Первый тип – это имущество в физической форме, обладающее таким признаком, как количество. Второй тип – это имущество, которое не может быть выражено в физической форме. Это, в частности, репутация организации, ее клиентская база, квалификация сотрудников и т.д.

С позиции экономических взаимоотношений активы разделяются на несколько видов по ликвидности. Высоколиквидное имущество – это те активы, которые можно быстро продать по цене, близкой к рыночной.

Низколиквидные активы потребуют существенно больше времени для продажи, при этом не исключается существенная потеря в цене. Неликвидное имущество практически невозможно продать в короткие сроки, это, в частности, здание организации, коллекционные предметы старины, объемные пакеты акций.

Важно! при выработке плана мероприятий по защите активов необходимо учитывать характер и форму защищаемого имущества. От них должен существенно зависеть характер проводимых действий.

Вопрос-ответ

Правда ли, что во время банкротства меня оставят без копейки?

Нет, это миф. Во время прохождения гражданином процедуры несостоятельности ежемесячно можно сохранять прожиточный минимум.

Смогу ли я взять кредит после банкротства?

Чтобы банки начали вам доверять после обнуления кредитной истории, вы можете оформить кредитную карту или взять товары в магазине в рассрочку. Если вы своевременно будете вносить платежи, банк убедится в том, что ваша платежеспособность восстановлена, и сможет выдать вам деньги.

Статус банкрота равно списанию долгов?

Нет, данный статус должник получает уже после первого заседания суда. Это ещё не означает списание задолженности. Далее ему назначат одну из процедур. Например, реализацию имущества. После того как все вырученные после продажи имущественной массы раздадут кредиторам, оставшийся долг спишут.

Сколько раз можно банкротиться?

Если речь идёт об упрощённом банкротстве, то 1 раз в 10 лет. Если о судебной – 1 раз в 5 лет.

Трасты по защите активов

В течение многих лет богатые люди использовали оффшорные трасты в таких местах, как Острова Кука и Невис, чтобы защитить активы от кредиторов. Но эти тресты могут быть дорогими в создании и обслуживании. Теперь несколько штатов, в том числе Аляска, Делавэр, Род-Айленд, Невада, Южная Дакота и другие, разрешают доверительные отношения по защите активов, и вам даже не нужно быть резидентом штата, чтобы купить его.

Доверительные фонды защиты активов предлагают способ передачи части ваших активов в доверительное управление, управляемое независимым доверенным лицом. Активы траста будут вне досягаемости большинства кредиторов, и вы можете получать случайные распределения. Эти трасты могут даже позволить вам защитить активы для ваших детей.

Требования к трасту защиты активов:

Оно должно быть безотзывным. Доверительным управляющим является физическое лицо, находящееся в штате, или банк или трастовая компания, имеющая лицензию в этом штате. Оно должно разрешать распределение только по усмотрению доверительного управляющего. У него должна быть оговорка о расходах. Некоторые или все активы траста должны находиться в государстве треста. Документы и администрация треста должны быть в государстве.

Оспаривание торгов при банкротстве

При реализации собственности сталкиваются противоположные интересы. Кредитор и суд желают продать активы как можно быстрее и дороже, а покупатели стараются стать владельцами имущества по минимальной цене. Разные стороны часто прибегают к ухищрениям, включая совместную продажу активов. При обнаружении нарушений торги можно оспорить.

Частая причина обжалования – продажа личных предметов должника по заведомо низкой цене. Также обратиться в суд можно в случае, если лот был реализован без учета наиболее выгодного предложения.

Другие основания для обжалования:

- организатор не сообщил о торгах;

- наличие договоренности с покупателем у фин. управляющего;

- неправомерное отстранение участника.

Для оспаривания торгов обращаются в Арбитражный суд или антимонопольный орган. Нужно правильно составить заявление и детально указать известные сведения о выявленных нарушениях.

Внутренние и внешние требования к активам

Внутренние требования возникают от кредиторов, средства правовой защиты которых ограничиваются активами определенного лица, например корпорации. Например, если у вас есть корпорация, которая владеет недвижимостью, и кто-то поскользнулся и упал на собственность, принадлежащую корпорации, потерпевшая сторона ограничивается преследованием активов корпорации (т. Е. Недвижимости). Это предполагает, что вы не причинили травму.

Внешние претензии не ограничиваются активами организации и могут распространяться на ваши личные активы

Например, если той же корпорации принадлежал грузовик, который вы по неосторожности въехали в толпу пешеходов, пострадавший может подать в суд не только на корпорацию, но и на вас, и удовлетворить любое судебное решение в отношении корпоративных активов, а также ваших личных активов

Знание типа требований, которые могут быть предъявлены, позволит вам лучше спланировать и защитить вашу собственность от конфискации, а вашу заработную плату — от конфискации

Также важно понимать, какие типы активов более подвержены искам