Зачем нужен брачный договор и что будет, если его нет

Финансовые цели

Изучая свои краткосрочные и долгосрочные финансовые цели, вы узнаете о своих текущих и будущих источниках дохода, о том, как сколько денег вам понадобится для выхода на пенсию, и сколько еще останется, чтобы передать вашим наследникам через план вашего имущества после вас умереть. Затем он приведет вас к подробному финансовому плану.

После того, как ваши финансовые цели были изучены, и ваш финансовый план составлен, вы можете просмотреть свой текущий активы, чтобы определить, если они освобождены от кредиторов, и, если они не являются таковыми, то изменить их положение, чтобы стать освободить. Финансовый план также позволит вам планировать размещение активов, которые вы намерены приобрести в будущем, для защиты от потенциальных кредиторов.

Советы по защите активов

Защита благосостояния — это способ избежать судебных разбирательств, связанных с обращением взыскания на имущество или невыплатой ипотечных платежей. Хотя перечисленные выше стратегии являются выгодными, владелец активов или должник должен использовать их эффективно. Например:

Составление комплексного плана защиты активов до возникновения претензий, ответственности или судебного разбирательства.

Понимание того, что после предъявления претензии, возникновения обязательств или судебного иска необходимо осуществлять надзор со стороны регулирующих органов или судебных органов.

Несвоевременное планирование может привести к тому, что суд обвинит владельца активов в попытке скрыть их.

Должник может быть даже обвинен в уклонении от уплаты налогов, а в худшем случае может быть арестован.

Крайне важно предпринять дополнительные шаги для того, чтобы личные активы были отделены от активов бизнеса. Это связано с тем, что личные активы, вложенные в коммерческое предприятие, имеют больший риск быть востребованными кредиторами.

Избегайте выступать в качестве единственного владельца/собственника

Вместо этого лучше оформить активы на чужое имя и использовать зарегистрированную коммерческую организацию.

Определение краткосрочных и долгосрочных целей финансового и имущественного планирования.

Наличие полиса страхования коммерческой деятельности во избежание судебных издержек в случае исков.

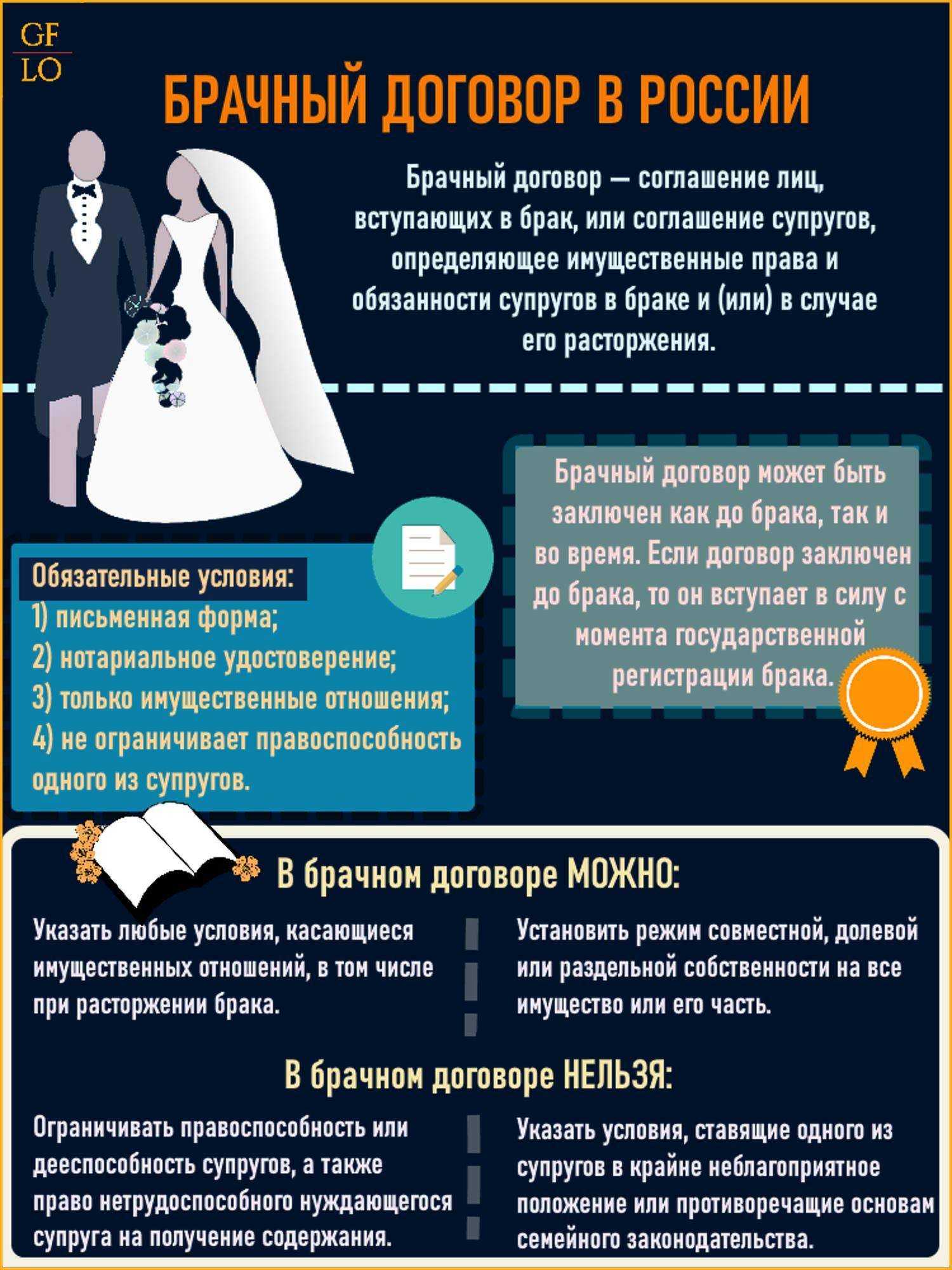

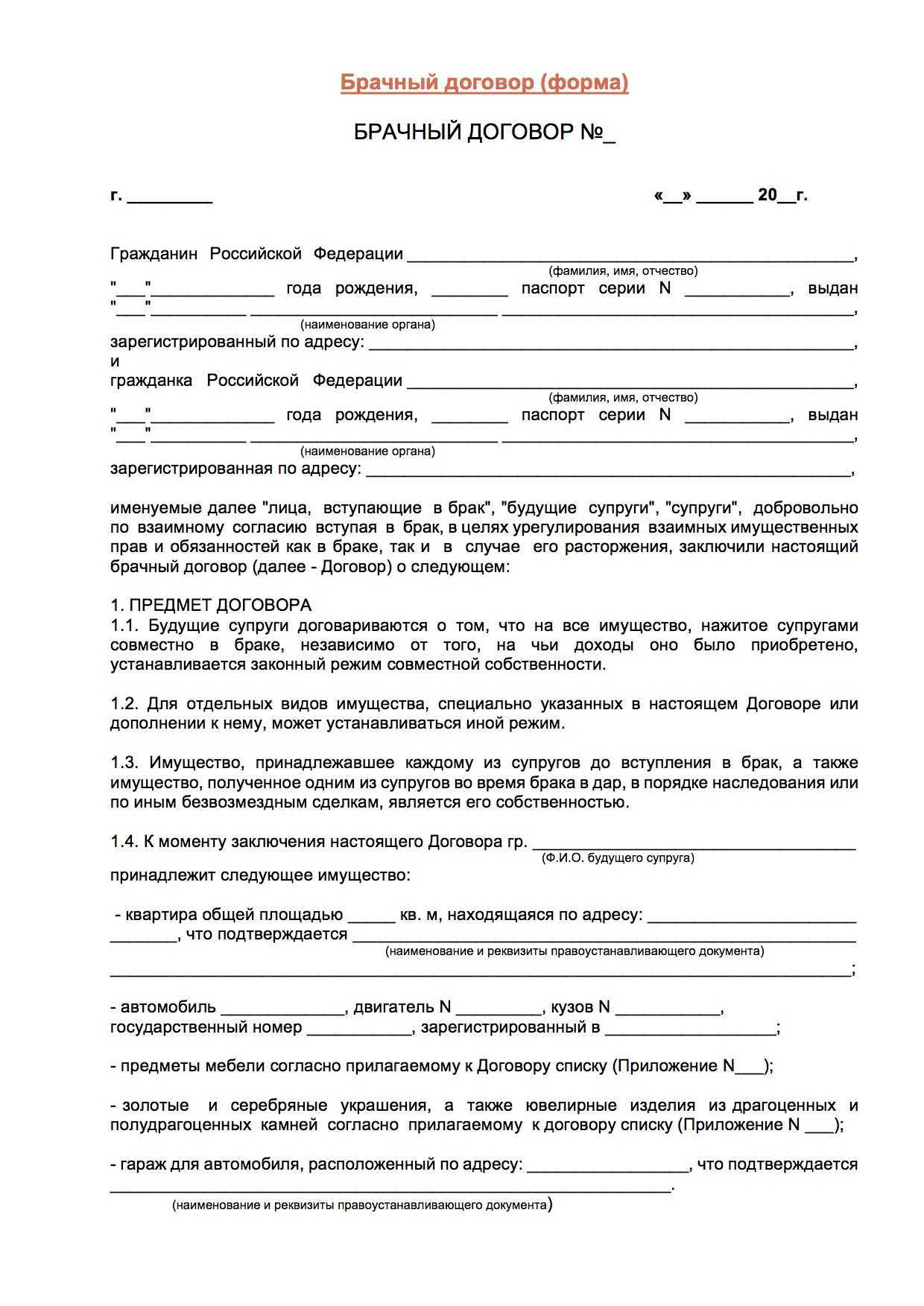

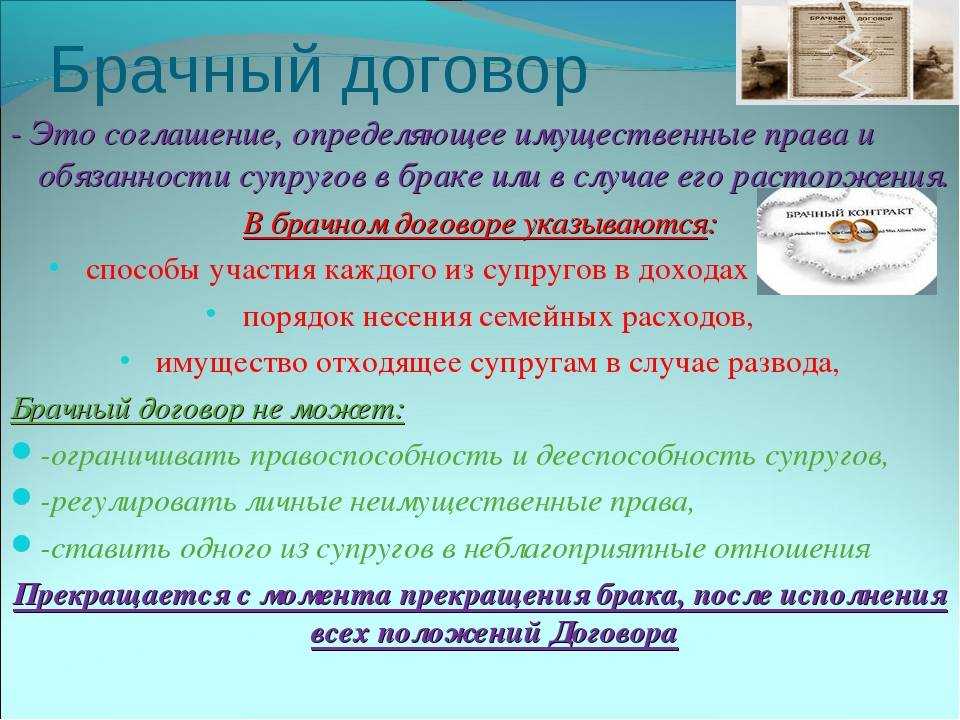

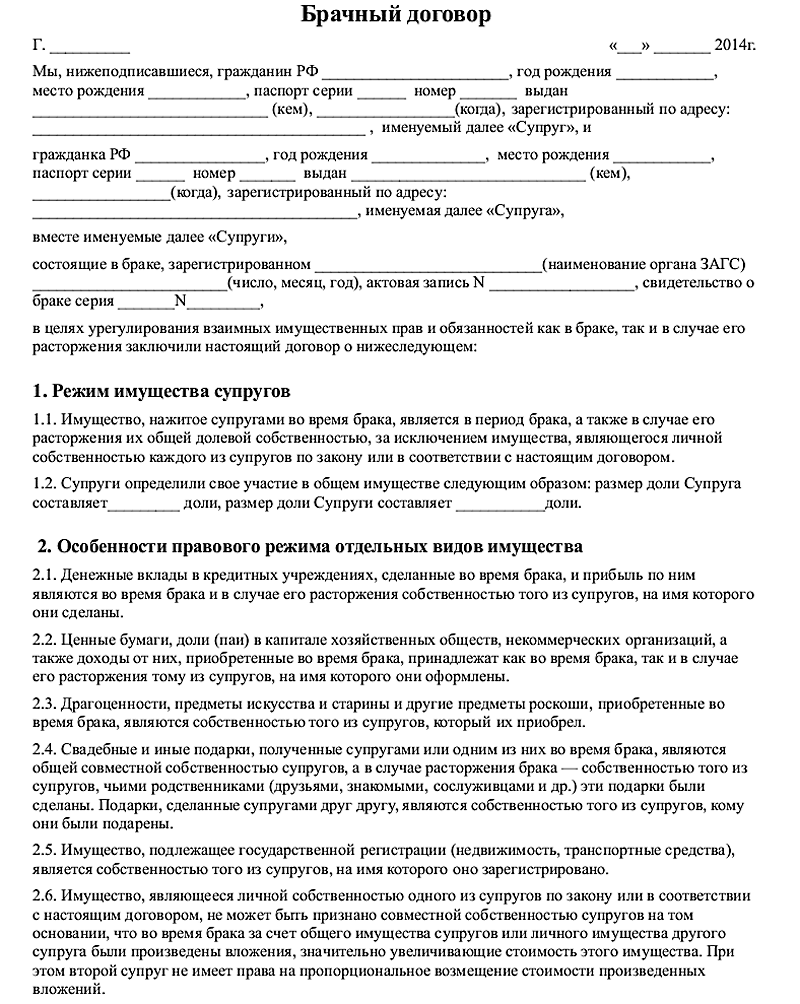

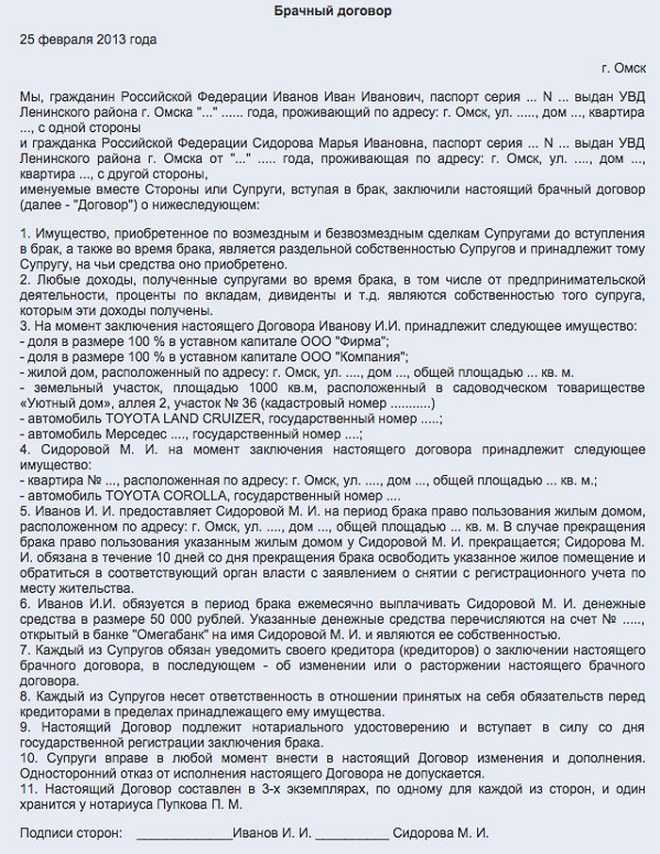

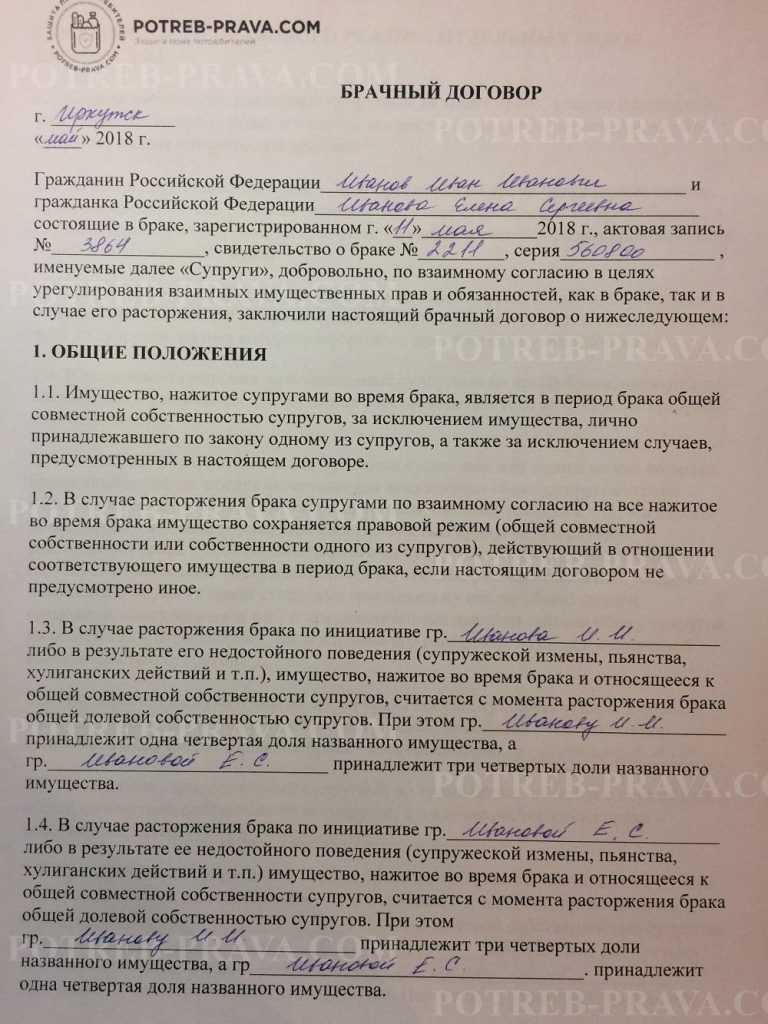

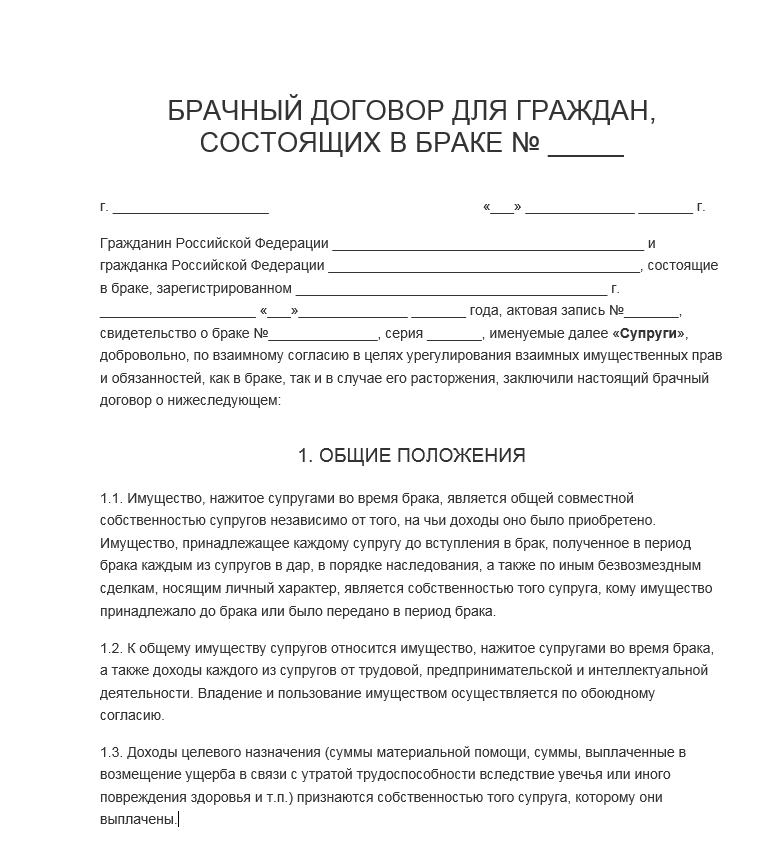

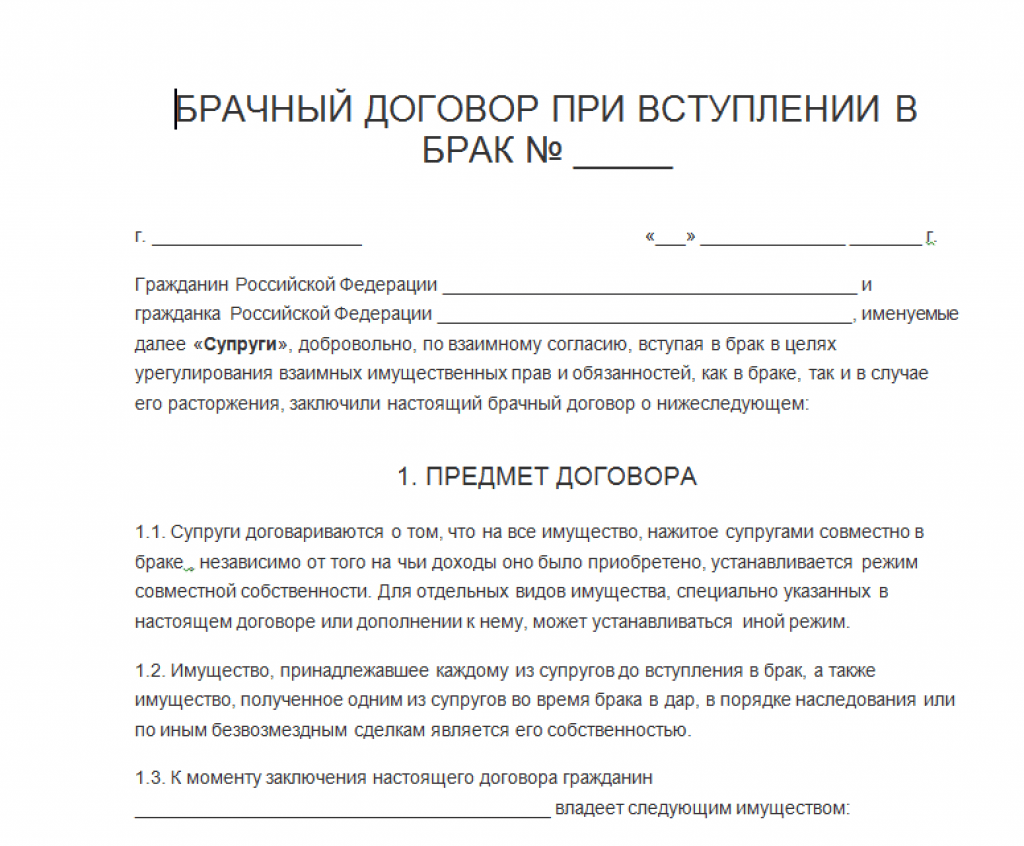

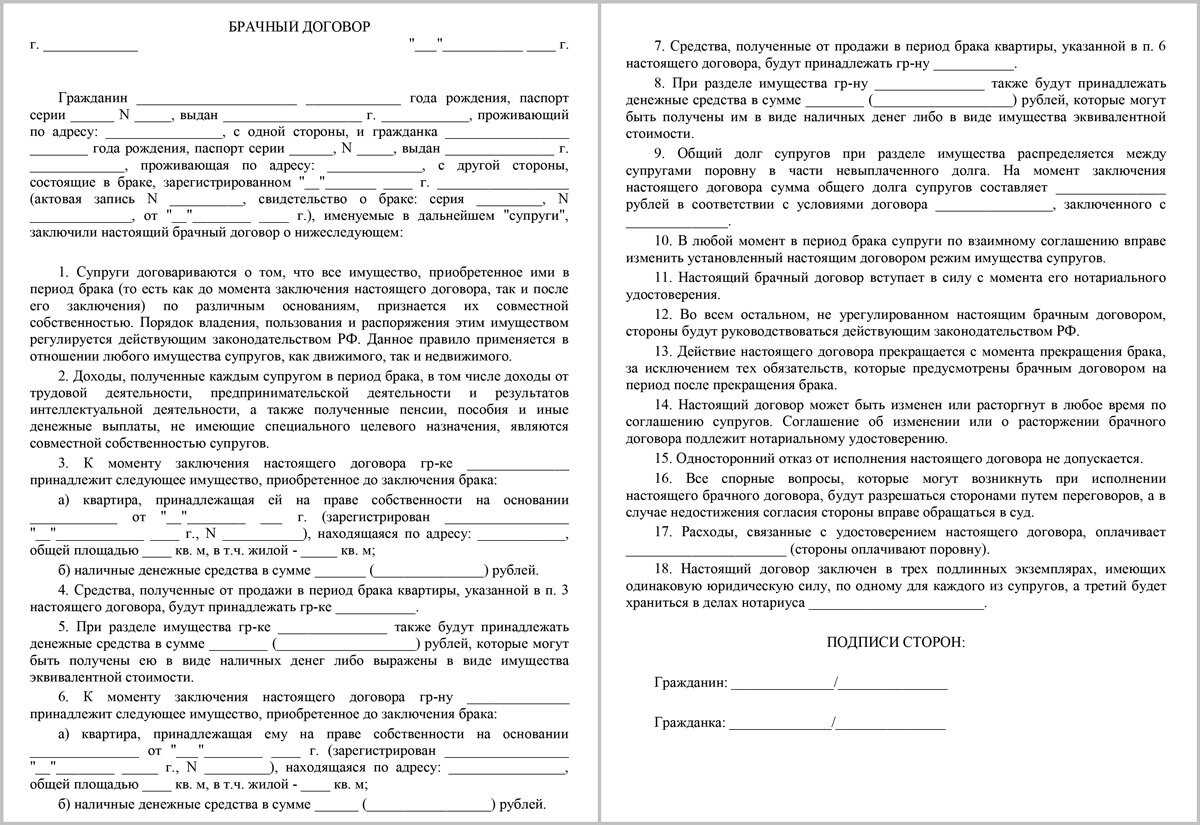

Брачный договор

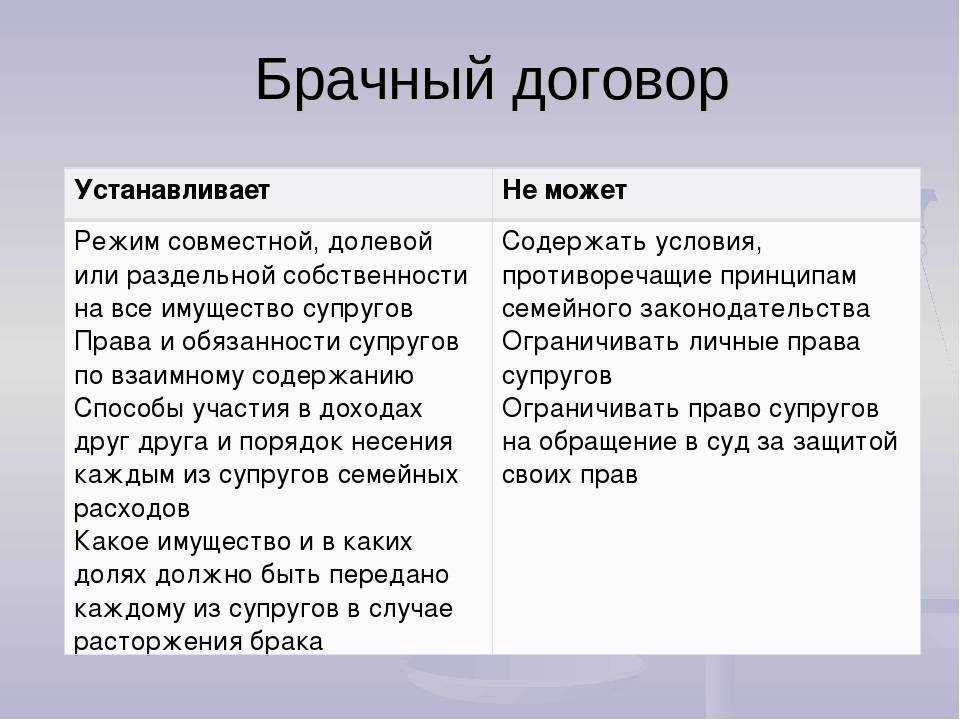

Супруги могут отойти от режима совместной собственности, заключив брачный договор и определив в нем, какие активы кому из них будут принадлежать. Довольно часто выбирается именно такой вариант защиты активов семьи. Какие здесь могут быть подводные камни?

Супруги обязаны уведомить своих кредиторов, в том числе о заключении брачного договора. В противном случае супруг-должник не вправе ссылаться на него. Также Верховный суд (ч. 3 п. 9 Постановления пленума от 25.12.2018 N 48) при обобщении судебной практики отметил, что кредитор не связан с изменением режима имущества супругов, если долги перед ним возникли до заключения брачного договора. Это значит, что переписанные на другого супруга активы в таком случае все же попадают в зону риска и на них может быть обращено взыскание.

Даже если супруги предупредят кредиторов о наличии брачного договора, при его составлении им следует учитывать возможные требования кредиторов и избегать существенной диспропорции долей разделенного имущества. Они могут обменяться какими-то активами, но принцип соразмерности долей должен быть соблюден. В противном случае переписывание всех активов на второго супруга может быть легко оспорено кредиторами.

Можно ли заявить, что брачный договор никоим образом не спасает активы второго добросовестного супруга от кредиторов супруга-должника? Мы полагаем, что это не вполне так. Брачный договор прежде всего нацелен на урегулирование имущественных отношений между супругами, а не на решение проблем с кредиторами. При правильной и своевременной подготовке и заключении такого договора он может послужить сохранению части активов.

Поговорка гласит, что сани необходимо готовить летом. Разрабатывать брачный договор, который среди прочего позволит защитить имущество и сохранить его в том числе для будущих поколений, тоже необходимо задолго до наступления «холодов». Риск оспаривания договора, составленного, например, при заключении брака, ниже по сравнению с оспариванием договора, заключенного накануне банкротства, поскольку кредитору придется дополнительно доказывать ряд обстоятельств. Отметим, что своевременно составленный брачный договор может отступать от принципа равенства долей в разумных пределах без дополнительных рисков для имущества семьи.

Как супругам уберечь имущество при банкротстве одного из них

Вопреки стереотипам банкротами становятся в том числе вполне успешные люди. В зону риска могут попасть, например, топ-менеджеры крупных компаний, которых привлекают к субсидиарной ответственности при банкротстве обществ, которыми они управляют. В подобных ситуациях наличие проблем у одного из супругов может поставить под риск имущество всей семьи.

Зачастую, оказавшись в сложной ситуации, муж и жена пытаются спасти семейное имущество, передав его от должника другому супругу (например, по брачному договору). Иногда они даже формально расторгают брак и делят имущество в суде. Далее мы рассмотрим возможности использования институтов семейного права в таких ситуациях.

Средства, полученные в результате обмена валют

Деньги, которые получены в процессе обмена валют, значимы для целей безопасности уже после того, как они поступают на клиентские счета. Обмен иностранной валюты – не деятельность, на которую действует требование о сохранности. С практической стороны она подразумевает, что когда клиент проводит транзакцию по обмену, его имеющийся баланс будет становиться меньше на момент осуществления операции. Далее поступят средства от операции с валютой. Может возникнуть маленькая задержка в процессе двух этапов сделки, во время которых деньги не будут защищены. В этот момент средства переводятся с помощью поставщика валютной ликвидности.

Накопительное страхование жизни

Для защиты вас и ваших близких в случае какого-либо неприятного происшествия — травмы, серьёзного заболевания с получением инвалидности, или даже ухода из жизни, поможет накопительное страхование.

Это новый вид страхования, которого не было в России до 2005 года. Полис накопительного страхования жизни – это нечто среднее между страховкой и банковским вкладом, заключается на срок от 5 до 40 лет.

Особенности накопительного страхования жизни:

- Служит для страховой защиты и пенсионных накоплений, а также накоплений для очень отдаленных целей;

- Сумма, указанная в договоре, выплачивается по его окончанию без учета выплат по страховым случаям, вы делаете регулярные взносы для её накопления самостоятельно;

- При наступлении страхового случая (травма, инвалидность, временная нетрудоспособность (несчастный случай), неизлечимое заболевание, выплачиваются крупные деньги в зависимости от того, какая сумма указана в договоре (в % от суммы, 100% – при смерти застрахованного от несчастного случая).

Чем больше сумма договора, тем больше выплаты, но надо раньше заключать такой договор по определенным причинам:

- Страхование этого типа обеспечивает сохранность средств, внесённых в виде страховой премии (деньги вам вернутся) не в виде страховых выплат, а в виде накопленного количества;

- Страховые выплаты не облагаются налогами;

- Вклады конфиденциальны, их не могут арестовать по долгам;

- Возможна капитализированная прибыль;

- Вклад в полис накопительного страхования жизни – ваша собственность. Деньги можете получить вы или наследники, определенные лично вами сразу при заключении договора.

Первое, что я сделала, составляя личный финансовый план – заключение договоров напительного страхования жизни для себя и своих детей в компании Росгосстрах-Жизнь. Конечно, это требует ежемесячных взносов, но мне важен результат, и я была готова платить за него.

По договору страхования жизни, в отличие от других видов страхования, предоставляется консультант для сопровождения договор. Он будет информировать вас, как надо действовать при наступлении страхового случая, напоминать о сроке взноса, поможет собрать необходимые документы, а возможно, станет доверенным другом семьи.

Самое первое действие для владельца страхового полиса – звонок своему консультанту, когда возникает страховой случай или денежные проблемы. Консультирование и сопровождениедоговора страхования – это новая приятная услуга.

Я работала в 2-х компаниях по накопительному страхованию – “PPF Страхование жизни” и “Росгосстрах-Жизнь». Поэтому знакома с продуктами и уверена в выплатах, могу их смело рекомендовать.

Как устроен обезличенный металлический счёт

Обезличенный металлический счёт (ОМС) — это банковский счёт, на котором учитывается объём купленного драгоценного металла (золота, серебра, палладия или платины) в граммах. Он называется обезличенным, так как фактически инвестор приобретает драгметалл только на бумаге, а не в натуральном выражении — без привязки к конкретному золотому слитку.

Граммы переводятся в рубли по текущему курсу драгоценного металла, который устанавливается банком. Операция проводится через интернет-банк или мобильное приложение, поэтому клиент может купить или продать драгметалл в любое время.

ОМС могут состоять из одного или нескольких типов драгоценных металлов (корзины металлов, составленной в определённой пропорции).

Когда можно заключить контракт

Ст. 41 СК РФ указывает, что брачный договор можно заключить как до свадьбы, так и в любой момент после таковой

Но с учетом разделения ответственности по долгам супругам нужно обратить внимание, когда именно заключается брачный договор: кредит (другое денежное обязательство) уже взят, или нет?

В первом случае супругам придется уведомить своих кредиторов о заключенном контракте и представить текст документа «на согласование». Ст. 46 СК РФ дает понять, что заемщик обязан своевременно уведомить кредиторов о заключении, изменении и расторжении брачного контракта. При этом займодавец вправе потребовать изменить условия кредитования (иного денежного соглашения), расторгнуть договор по ст. ст. 451-453 ГК РФ.

Во втором случае представлять кредитору брачный договор придется только в случае, если это будет одним из условий выдачи займа. Но даже если заемщик скроет от кредитной организации наличие такого документа, то долг все равно не смогут присудить второму супругу.

Защита личных активов — почему об этом стоит задуматься заранее

Самое важное — обезопасить личные активы и не только директоров и бенефициаров, но и собственников. Среди владельцев бизнеса популярна практика, когда для сохранения активов они формально отказываются от управления организацией и назначают генеральных директоров, исполняющих номинально свои функции

Когда организация становится неспособна выполнять свои платежные обязательства, то к ответу могут быть привлечены все лица, способные повлиять на деятельность компании. Субсидиарная ответственность распространяется как на официальных участников, так и на скрытых бенефициаров — настоящих собственников бизнеса.

Важно! В настоящий момент законодательство РФ дает возможность привлечь к ответу даже тех, кто лишь косвенно относится к деятельности компании. Если руководитель оказывается неспособным выполнять платежные обязательства компании, то начинается процесс его банкротства уже как физического лица

Тогда судебное взыскание налагается на все его имущество, а сделки оспариваются в судебном порядке

Если руководитель оказывается неспособным выполнять платежные обязательства компании, то начинается процесс его банкротства уже как физического лица. Тогда судебное взыскание налагается на все его имущество, а сделки оспариваются в судебном порядке.

Важно! Часто собственники, менеджеры и директора начинают думать о защите своего имущества, когда в суд подано заявление о начале процедуры банкротства

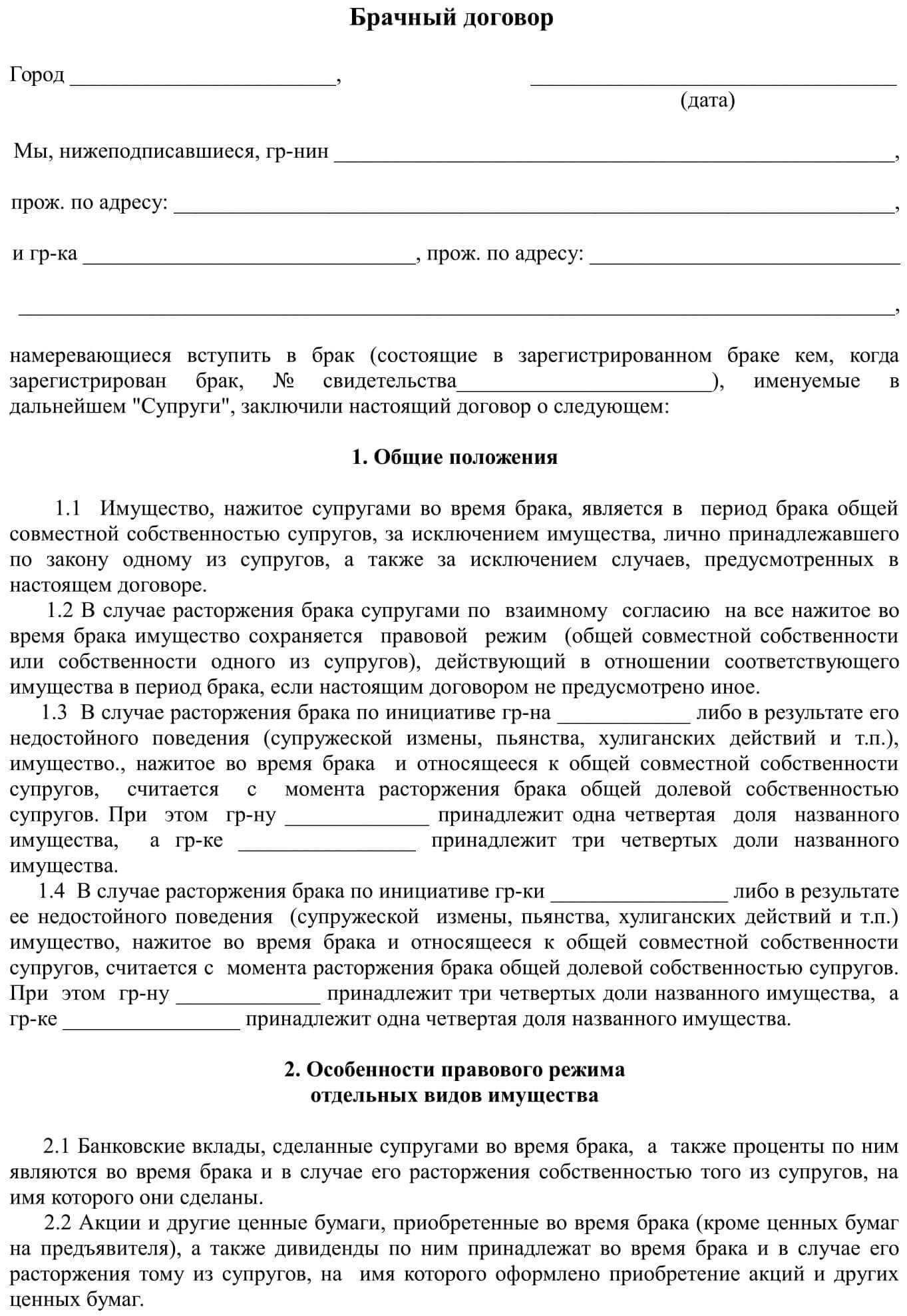

Уведомление кредиторов о брачном договоре: во всех ли случаях обязательно?

Итак, главное: имущество, нажитое супругами во время брака, является их совместной собственностью. Не имеет значения, на кого оно зарегистрировано или за чей счет было приобретено. Но по обоюдному согласию супругов этот режим может быть изменен.

Существенное значение имеет наличие обязательств перед кредиторами и момент их возникновения. Так, например, если кредит был взят после изменения законного режима супружеского имущества, то ставить в известность банки о заключенном брачном договоре не потребуется. Но если супруги решили взять кредит до того, как оформить у нотариуса брачный контракт, то такая обязанность имеется, в том числе при изменении или расторжении брачного договора Дело в том, что на кредиторов супруга-должника не распространяются условия этого договора. И они вправе исходить из равности долей при обращении взыскания на общее совместное имущество.

Важно понимать, что момент возникновения обязательства не связан с моментом вынесения решения суда, которое подтверждает лишь факт наличия неисполненного долга. Для целей уведомления кредитора нужно исходить именно из даты взятия на себя соответствующего обязательства

Адвокат по защите активов

Адвокат может подробно объяснить защиту активов, чтобы лучше понять.

Во-вторых, защита активов адвокат может помочь вам пройти сложный процесс создания плана защиты активов для защиты вашего состояния. К счастью, вам не нужно проходить через это в одиночку. Кроме того, в штате есть профессиональные юристы, которые могут помочь вам в разработке вашей стратегии прямо сейчас.

Кроме того, этот бизнес создает программы защиты активов для широкого круга клиентов в Соединенных Штатах и во всем мире. Наши штатные юристы по защите активов могут помочь вам определить оптимальную для вас стратегию защиты активов. Они могут объяснить, как его использовать, и помочь вам максимально эффективно использовать вашу стратегию. Затем применение полученных знаний на практике поможет вам защитить себя, свою семью и свой бизнес.

Требуется адвокат по защите активов

Если вы изучили стратегию защиты активов. Возможно, вы сталкивались с несколькими наборами для самостоятельного изготовления. Эти комплекты утверждают, что могут помочь вам составить завещания, трасты и другие юридические документы. Кроме того, они указывают, что вы можете сделать это без помощи юриста. Эти альтернативы могут показаться привлекательными вместо судебных издержек, связанных с наймом адвоката. Тем не менее, вы должны серьезно подумать о последствиях, если вы совершите ошибку. Вероятно, вы использовали неправильный актив в неправильном юридическом инструменте. Затем вы можете столкнуться с судебным разбирательством и конфискацией активов, истощая те же активы, которые вы намеревались защитить.

Американская ассоциация юристов предупреждает всех, кто хочет защитить свои активы, что законы могут толковаться только квалифицированным юристом по недвижимости. Права собственности, налоги, завещания, завещание и трасты регулируются законодательством. Кроме того, в комплект для защиты активов DIY не входит кто-то, кто следил бы за тем, чтобы все было выполнено правильно. Специалист может помочь в обеспечении правильного обращения с активами, оценке законодательства штата и удовлетворении критических личных требований. Если единственная причина, по которой вы рассматриваете такие комплекты, — это экономия денег на почасовых судебных расходах, приходите на собрание готовыми.

Подходы к работе с клиентами

Несмотря на существующие общие нормативы в антиотмывочном законодательстве, финансовые организации вправе разрабатывать собственные внутренние политики и процедуры в рамках борьбы с отмыванием денег. Это позволяет банкам подходить к клиентам с виртуальными активами по-разному, в зависимости от их собственных стратегий и степени готовности к риску.

В результате некоторые банки более гибки и дружелюбны к клиентам, чьи операции связаны с виртуальными активами, благодаря более тщательному контролю таких операций. С другой стороны, банки могут решить в принципе не работать с клиентами, операции которых связаны с виртуальными активами, из-за повышенных рисков и сложностей в связи с мониторингом и соблюдением AML-политики.

Подробнее узнать о нюансах антиотмывочного законодательства и международных стандартах AML применительно к цифровым финансовым активам вы можете на курсе Moscow Digital School «Blockchain Lawyer». Курс основан на примерах из международной практики и лучших проектах российских компаний.

Важность защиты активов

Целью комплексного плана защиты активов является предотвращение или значительное снижение риска путем защиты вашего бизнеса и личных активов от требований кредиторов. К сожалению, большинство владельцев малого бизнеса не осведомлены обо всех потенциальных рисках, которые могут нанести вред их бизнесу, и о доступных вариантах защиты. В плане защиты активов используются правовые стратегии, применяемые до возникновения судебного процесса или иска, которые могут удержать потенциального истца или помочь предотвратить конфискацию ваших активов после вынесения судебного решения. Если вы еще не разработали план защиты активов, не ждите. Чем дольше существует план, тем сильнее он будет.

Стратегии, используемые при планировании защиты активов, включают отдельные юридические структуры или договоренности, такие как корпорации, товарищества и трасты. Структуры, которые будут работать для вас лучше всего, в значительной степени зависят от видов активов, которыми вы владеете, и типов кредиторов, которые, скорее всего, будут предъявлять к вам претензии.

✔️ Меры безопасности при хранении цифровых активов

При хранении ваших цифровых активов важно принять меры для обеспечения безопасности ваших активов. Некоторые из мер безопасности, которые вы должны предпринять, включают использование безопасного решения для хранения, шифрование ваших данных и регулярное резервное копирование ваших данных

Некоторые из мер безопасности, которые вы должны предпринять, включают использование безопасного решения для хранения, шифрование ваших данных и регулярное резервное копирование ваших данных.

| Букмекеры | Бонус | Сделать ставку сейчас |

|---|---|---|

| ️ Бонус : до €750 + 150 бесплатных вращений Широкий выбор игровых автоматов???? Промо-код : 200euros???? криптографирования: биткойн, Dogecoin, Ethereum, USDT | ||

| ️Бонус : до €2000 + 150 бесплатных вращений Широкий выбор игр казино???? криптографирования: биткойн, Dogecoin, Ethereum, USDT | ||

| ️ Бонус: до 1750 € + 290 швейцарских франков Лучшие крипто-казино???? криптографирования: биткойн, Dogecoin, Ethereum, USDT |

Статья для чтения: Ключевые концепции исламских финансов

Кроме того, важно убедиться, что ваше решение для хранения данных регулярно обновляется, и вы контролируете решение для хранения на предмет любых подозрительных действий

Лучшие средства защиты активов

Теперь, когда вы знакомы с наиболее распространенными структурами защиты активов, давайте рассмотрим, какие средства лучше всего подходят для защиты определенных типов активов.

Если у вас есть профессиональная практика или бизнес, ваш риск потерь и ответственности по претензиям особенно высок, что делает этот вид бизнеса опасным активом. Включение вашего бизнеса или практики когда-то считалось лучшим способом оградить ваши личные активы от ответственности и конфискации в результате претензий к вашему бизнесу. Однако компания с ограниченной ответственностью быстро заменила стандартный бизнес или корпорацию C в качестве предпочтительной организации по защите активов, поскольку она предлагает более удобную, гибкую, эффективную и менее дорогую альтернативу корпорации C, обеспечивая при этом тот же уровень защиты..

Поскольку LLC созданы в соответствии с законодательством штата, требования к подаче документов и меры защиты, которые они предлагают, могут отличаться от штата к штату. Но по большей части закон штата по существу разделяет владельцев ООО и их личные активы по ответственности, возникающей в результате деятельности ООО.

Тем не менее, во многих штатах определенные типы бизнес-профессионалов не могут позволить себе все средства защиты, предлагаемые LLC. Профессионалы, такие как врачи, юристы, стоматологи и психиатры, и это лишь некоторые из них, не могут защитить себя от ответственности ни с LLC, ни с корпорацией за претензии, непосредственно возникающие в результате их действий или бездействия.

Если предприятие не может защитить вас лично, рассмотрите возможность укрытия ваших личных активов в других организациях, таких как семейное партнерство с ограниченной ответственностью (FLP), траст или LLC. Тогда, даже если вам предъявят иск лично, по крайней мере, некоторые из ваших личных активов защищены в рамках одной или нескольких этих организаций, что отпугивает кредиторов от преследования их.

Последнее замечание для профессиональной практики или владельцев бизнеса: все же стоит вашего времени зарегистрироваться либо в корпорации C, либо в LLC. Хотя эти субъекты хозяйствования не могут защитить вас от исков о злоупотреблении служебным положением, они защитят вас от финансовых обязательств корпорации, если вы лично не гарантируете долг. Вы также можете быть защищены от большинства других претензий со стороны бизнеса, не связанных напрямую с вашими действиями как профессионала, таких как претензии сотрудников, поставщиков, арендодателей или арендаторов.

Валюта как защитный актив

Валютная диверсификация активов, а также финансовая подушка безопасности в твердой валюте – часть стратегии риск-менеджмента. Во время кризисов выгодоприобретателем становится доллар США. Спрос на него всегда растет в случае форс-мажора. Евро не столь устойчив во время финансовых катаклизмов, поскольку подвержен влиянию европейского популизма. Британский фунт более надежен, но из-за Брекзита он может быть волатильным. Традиционно во время кризисов растет спрос на иену и швейцарский франк, но эти валюты не обладают достаточной степенью ликвидности внутри России. Юань так и не вошел в число общепризнанных мировых валют. Причина – не вполне рыночные методы его регулирования.

Рубль на фоне кризиса попадает под воздействие сразу нескольких негативных факторов:

- Отток средств нерезидентов с развивающихся рынков;

- Скупка валюты Минфином, который в трудные времена конвертирует рубли в валютные резервы;

- Возрастает политическое влияние экспортеров энергоресурсов, а они заинтересованы в слабом рубле;

- Дешевеющая из-за уменьшения мирового спроса нефть.

- К обычным факторам добавляется перманентная угроза санкций.

Однако совсем исключать из рублевые активы из портфеля, а тем более из финансовой подушки безопасности, недальновидно. Во-первых, рубль нужен для повседневных трат. Во-вторых, кризис может не перерасти в острую фазу и неожиданно смениться разворотом. Тогда инвесторы, преждевременно избавившиеся от рубля и российских активов, понесут убытки.

Налоги при инвестировании в драгметаллы

Если инвестор получил доход от продажи драгоценного металла — физического или обезличенного, — то с этой суммы придётся уплатить НДФЛ в размере 13%. Как правило, декларировать такой доход нужно самостоятельно: в данном случае банк не выполняет функции налогового агента и не удерживает налог автоматически, как это делает брокер.

До недавнего времени инвестиции в физическое золото в слитках облагались налогом на добавленную стоимость (НДС) в размере 20%. То есть при покупке каждого грамма сертифицированного золота в банках и других специализированных организациях инвестор дополнительно к рыночной цене металла оплачивал 20% налога. При этом при обратной продаже слитка банку возврат НДС не предполагался. В связи с этим инвестирование в физический металл, в особенности на краткосрочный период, не представляло интереса для вкладчиков.

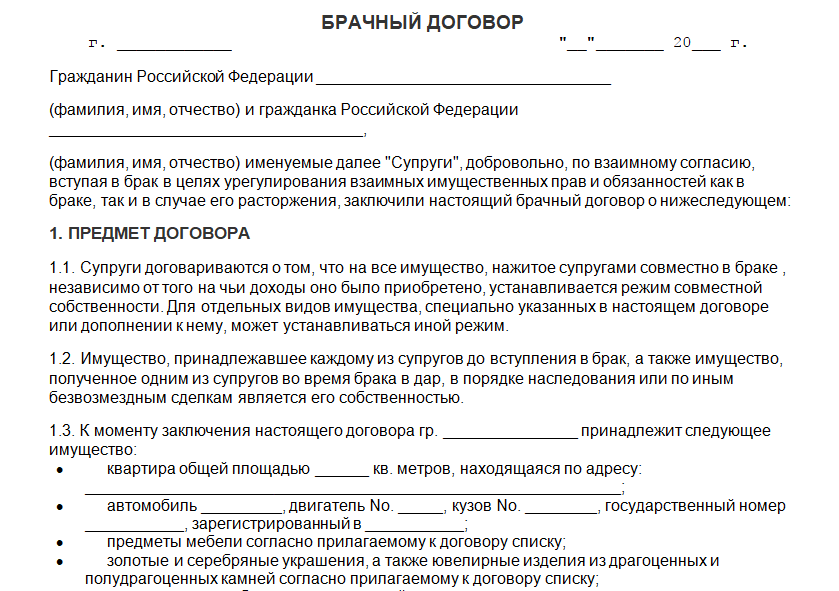

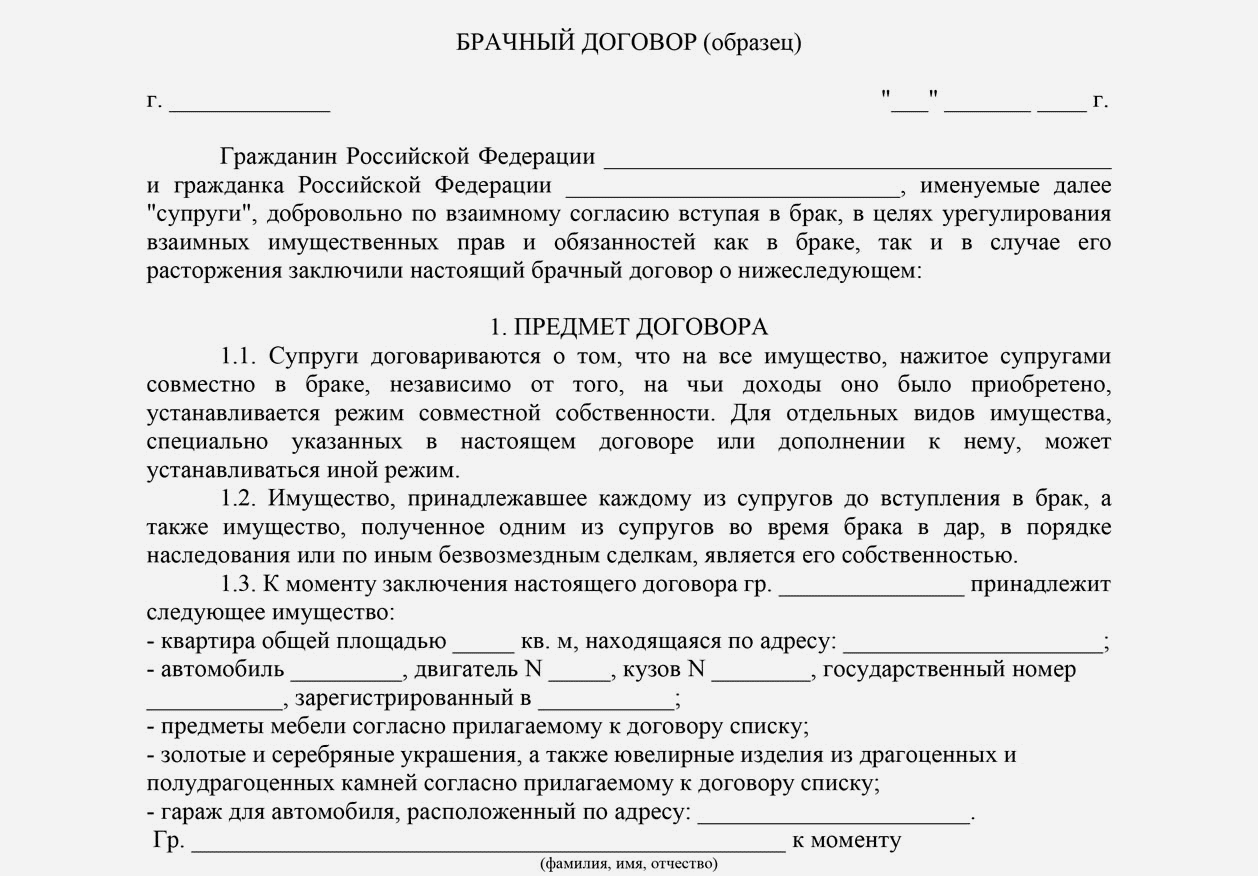

Советы по оформлению брачного договора

Определите, какой режим собственности будет у совместно нажитого имущества. При выборе долевой собственности должны быть определены размеры долей супругов. Или можно включить в договор условие о том, что имущество, подлежащее государственной регистрации (жилые и нежилые помещения, земельные участки, машино-места), находится в собственности того супруга, на которого оно оформлено.

Разберитесь с долгами. В брачном договоре необходимо прописать условия о ежемесячных платежах по кредиту и режиме собственности имущества, для покупки которого кредит взят.

Пропишите в договоре условие об участии в доходах друг друга. Речь идет о зарплате, доходах от предпринимательской деятельности, от сдачи недвижимости в аренду и т.п. Супруг может получать фиксированные проценты или долю от дохода второго супруга.

Включите условие о содержании. Можно определить ситуации, при которых один супруг должен будет ежемесячно перечислять второму определенную денежную сумму. Например, до вступления второго супруга в брак или до достижения ребенком 18 лет.

Соблюдайте баланс прав. Если брачный договор ставит одного из супругов в крайне неблагоприятное положение, то суд может признать его недействительным в части или целиком (ст. 44 СК РФ). Например, это случится, если в договоре прописать, что все принадлежит только супругу-предпринимателю, в том числе бизнес и доходы от него.

Рекомендую предусмотреть условие о содержании второго супруга или выплате ему процентов с доходов от предпринимательской деятельности. Так будет соблюден принцип равенства долей в общем имуществе супругов.

Например, если жена находится на содержании мужа-предпринимателя, потому что занимается домашним хозяйством и воспитанием детей, то в брачном договоре можно предусмотреть такое условие:

«Если жена в период брака оставляет свою работу для занятий домашним хозяйством и воспитания детей, то в случае расторжения брака муж обязан выплачивать ей компенсацию в размере __ рублей __ копеек для поиска работы и восстановления своей квалификации».

(В статье «Брачный договор: чего в нем быть не должно?» можно почитать о том, какие условия об имуществе, правах и обязанностях супругов в договор можно включить, а какие – нет.)

Идеальный инвестиционный портфель

Многие ленивые инвесторы (точнее, умные) пытались составить идеальный инвестиционный портфель на все времена. Так, чтобы он всегда чувствовал себя уверенно: и во время роста, и падения фондового рынка. По сути, это означает, что, вложив один раз средства в него, больше не надо ничего делать, перекладывать активы и т.п.

У разных инвесторов были разные подходы и мнения. Кто-то считает, что стоит держать большую часть портфеля в акциях. При чем иностранных компаний. Авторы этих идей были сами из США, то под иностранными они понимали прежде всего рынок Азии, поскольку он развивается наиболее динамично среди всех.

Но мне больше всего понравился всепогодный портфель от Рэя Далио. Вот его состав

- 7% золото;

- 5% товары (нефть);

- 23% акции (фондовый индекс);

- 25% краткосрочные облигации (трежерис);

- 40% долгосрочные облигации;

Этот портфель практически всегда давал плюс. За 100 лет он был в незначительном минусе лишь 14 раз. Остальные года он всегда торговался в плюс. Прочитать про исследования и результаты торгов можно в книге Тони Роббинс «Деньги. Мастер игры»

✔️ Лучшие практики по обеспечению безопасности цифровых активов

После того как вы завершили оценку рисков безопасности цифровых активов, следующим шагом будет внедрение передовых методов защиты ваших цифровых активов.

Некоторые передовые методы обеспечения безопасности цифровых активов включают использование надежных паролей, включение двухфакторной аутентификации и использование безопасного входа при доступе к вашим цифровым активам.

Кроме того, важно использовать безопасный кошелек для хранения ваших цифровых активов и гарантировать, что все транзакции выполняются с использованием безопасных протоколов

Получите 200% бонус после первого депозита. Используйте этот официальный промо-код: argent2035