Ошибок нет: просто поменялись условия сделки

В процессе своей хозяйственной деятельности экономические субъекты могут пересматривать и изменять условия уже совершенных сделок, в результате чего происходит корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), указанных в договоре. Стоимость может поменяться в результате изменения:

- цены отгруженных товаров, выполненных работ, оказанных услуг (например, при предоставлении ретро-скидок);

- количества отгруженных ценностей (например, если фактический объем поставленных товаров не соответствует первоначальному, который указан в отгрузочных документах); одновременно цены и количества отгруженных товаров, выполненных работ, оказанных услуг.

В отличие от ситуации с обнаруженной ошибкой корректировка стоимости выполняется по согласованию сторон. При этом составляется дополнительное соглашение к договору (если возможность корректировки условий заранее не оговорена в договоре), уведомление об изменении стоимости, протокол согласования цены или иной аналогичный документ, регистрирующий новый факт хозяйственной жизни, но первичные учетные документы (товарные накладные или акты) на отгруженные товары (работы, услуги, права) не изменяются.

Продавец выставляет корректировочный счет-фактуру, который является отдельным документом. Для корректировочного счета-фактуры установлена форма, утвержденная в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций

ВНИМАНИЕ! В обязательном порядке сделайте резервную копию базы перед началом исправлений.. 1

Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

1. Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

2. Распроводим все ведомости до первой проблемной.

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы НДФЛ. Если есть необходимость пересчета, в документах Начисление зарплаты нажимаем

Еще – Пересчитать НДФЛ

5. Далее выделяем в ведомости проблемных сотрудников, нажимаем для любого из них правой клавишей мыши на сумму НДФЛ и нажимаем Обновить НДФЛ.

6. Проверяем отчетом Анализ НДФЛ по месяцам, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, пробуем перезаполнить в ведомости проблемных сотрудников

При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса

Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге.

8. Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Нормативно–правовое регулирование

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

-

Инструкция №157н;

-

СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

-

СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

-

письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно. Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» — это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Порядок исправления ошибок отчётного периода в учете и сформированной отчетности установлен п.п. 28-32 СГС «Учетная политика» и зависит от этапа: формирование, подписание, представление, проверка и утверждение.

Ошибка предшествующего года – новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Закладка «Заполнение движений»

Как видно из Рис.5, на этой закладке нет команды «Настройка состава», однако есть флажок, устанавливающий будет ли этот документ служить корректировкой к какому-либо другому объекту.

Рис.5

Активация этого флажка открывает табличную часть, в которой пользователь может выбрать:

- Какое действие он собирается совершить (по умолчанию доступно только сторнирование движений документа);

- С каким объектом будут совершаться действия (сначала надо будет выбрать вид документа, а после конкретная запись информационной базы);

- Примечание или обоснование собственных действий (текстовая строка неограниченной длины).

После выбора объекта и нажатия на кнопку «Заполнить движения» на остальных закладках произойдет автоматическое заполнение табличных частей, и Вы сможете приступить к редактированию.

Важно! На данной закладке обязательно должна быть заполнена колонка «Действие», в противном случае проведение документа будет невозможно. В качестве действия может выступать как включенное в состав конфигурации типовое или нетиповое решение, так и внешняя компонента (обработка).. В частности, предопределенное действие «Сторнирование движений документа» формирует движения аналогичные движениям документа источника, но с противоположными знаками

Это действие не может быть осуществлено для регистров расчета и регистров сведений, так что, если у документа есть такие движения, сторнирование проигнорирует эти записи

В частности, предопределенное действие «Сторнирование движений документа» формирует движения аналогичные движениям документа источника, но с противоположными знаками. Это действие не может быть осуществлено для регистров расчета и регистров сведений, так что, если у документа есть такие движения, сторнирование проигнорирует эти записи.

Документ Корректировка поступления

Документ Корректировка поступления вид операции Исправление собственной ошибки используется для исправления собственных ошибок в 1С 8.3, допущенных при вводе первички в базу:

- суммы товаров, работ, услуг (ТРУ);

- реквизитов счета-фактуры (СФ), а именно:

- номера,

- даты,

- ИНН/КПП контрагента,

- кода вида операции.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику,

- из журнала документов:

Особенности заполнения:

- вкладка Главное – основные настройки и исправление реквизитов счета-фактуры в 1С;

- вкладка Товары – исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – исправление стоимости или количества приобретенных нематериальных ценностей.

- Основание – исправляемый документ или первичный документ исправляемого счета-фактуры;

- Старое значение/ Новое значение – зарегистрированные данные в базе и верные данные счета-фактуры;

-

Отражать корректировку – где вносятся изменения для исправления поступления в 1С 8.3:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС.

Ошибка, допущенная при регистрации счета-фактуры — «техническая» ошибка в заполнении книги покупок, поэтому при проведении документа Корректировка поступления или по кнопке Зарегистрировать создается «технический» счет-фактура для регистрации исправленных данных и исправления счет-фактуры в 1С.

НДС при возврате товара у поставщика

Произвольная корректировка

При создании в ручном режиме операции требуется отразить ее содержание и сумму, а также дату создания. После этого посредством кнопки «добавить» поля вносятся в табличную часть документа. Для каждой из строк требуется внести данные по дебету, кредиту и сторно. Указывается и сумма, отражаемая в проводке. Итоговая сумма в программе формируется автоматически на основе сложения сумм, указанных в построчных значениях. При необходимости доступна ее ручная корректировка.

Завершается операция кнопкой «Записать и закрыть». После этого оборот отразится, и в оборотно-сальдовой ведомости и в балансе.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Организация (ОСНО) в апреле приняла к учету ОС (движимое имущество), а в августе обнаружила арифметическую ошибку, в результате которой стоимость ОС была завышена. Как уменьшить первоначальную стоимость ОС и пересчитать амортизацию?

Из вопроса не ясно, каким способом движимое имущество поступило в организацию. Допустим, указанное ОС было приобретено у поставщика за плату. Для корректировки стоимости приобретенного основного средства в августе текущего года в программе необходимо создать документ Операция, где указать следующую корреспонденцию счетов:

СТОРНО Дебет 08.04.1 Кредит 60.01- на сумму корректировки стоимости ОС;

СТОРНО Дебет 01.01 Кредит 08.04.1- на сумму корректировки стоимости ОС;

СТОРНО Дебет 20.01 (26, 44) Кредит 02.01- на сумму корректировки амортизации за май, июнь, июль текущего года;

Дебет 20.01 (26, 44) Кредит 02.01- на сумму амортизации за август текущего года с учетом скорректированной первоначальной стоимости ОС.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт. Чтобы в дальнейшем амортизация в бухгалтерском и налоговом учете начислялась с учетом внесенных корректировок, параметры амортизации нужно уточнить с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА — Параметры амортизации ОС). Документ следует также создать в августе (рис. 3). При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в «жизни» основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

Рис. 3. Изменение параметров амортизации ОС

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации из-за обнаруженной ошибки;

- в поле Срок использ. (БУ) — срок полезного использования основного средства в бухучете в месяцах, первоначально установленный организацией при принятии к учету, например 62 месяца;

- в поле Срок для аморт. (БУ) — оставшийся срок полезного использования для начисления амортизации в бухгалтерском учете. Данный СПИ рассчитывается как первоначально установленный СПИ за вычетом количества месяцев начисления амортизации за май-август (62 мес. — 4 мес. = 58 мес.);

- в поле Стоимость для вычисления аморт. (БУ) — оставшаяся стоимость ОС для начисления амортизации в бухгалтерском учете. Данная стоимость рассчитывается как скорректированная первоначальная стоимость ОС за вычетом начисленной амортизации за май-август;

- в поле Срок использ. (НУ) — срок полезного использования в месяцах для начисления амортизации в налоговом учете. В указанной ситуации этот срок не меняется.

Начиная с сентября при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам.

Данная ошибка привела к недоплате налога на прибыль, поэтому организация обязана представить уточненную декларацию за полугодие.

Завышенная стоимость ОС также могла повлиять на расчет долей прибыли, если в организации зарегистрированы ОП.

Исправление в бухгалтерских и налоговых регистрах

Когда бухгалтерские регистры уже сформированы и подписаны, исправлять ошибки придется сторнированием неправильного документа и введением нового. Для этой цели в программе 1С Предприятие 8.3 предусмотрена возможность ручной корректировки записей бухгалтерского и налогового учета.

Для документов, введенных в общем порядке, используется кнопка «ДтКт», она открывает окно для редактирования движения документа. Проставив галочку «Ручная корректировка» можно внести изменения в бухгалтерский и налоговый учет, изменить счета, на которых отражается хозяйственная операция.

Для внесения исправлений непосредственно в бухгалтерские и налоговые регистры составляется бухгалтерская справка. Ввод в программу такого документа производится через журнал «Операции, введенные вручную». Здесь имеется возможность отразить:

- Операцию;

- Сторно документа;

- Типовую операцию.

Операция позволяет создать любую бухгалтерскую справку для отражения нестандартной хозяйственной операции. Например, выдачу работнику талонов на питание.

Сторно документа минусует полную стоимость введенного ранее. Для создания необходимо выбрать сторнируемый документ и программа заполнит операцию автоматически.

Для отражения типовой операции необходимо создать справочник типовых операций. Такими операциями могут быть начисления налогов каждый кварта, начисления пени и штрафов.

Важно: операция, введенная вручную, представляет собой первичный документ, ими обосновываются и вносятся изменения непосредственно в регистры (оборотно-сальдовые ведомости), данные из которых попадают в главную книгу.

Ручные операции регламентированного учета

Бухгалтерские операции, созданные всеми способами (и документами и ручными операциями), отражаются в журнале операций («Операции» — «Журнал операций»). Проводки, которые включены в выделенную операцию, можно посмотреть в нижней части журнала операций. Причем суммы бухгалтерского учета отображаются все время, а суммы налогового учета — можно показать или скрыть с помощью специальной пиктограммы. Кроме этого, проводки доступны к просмотру через специализированный журнал » Журнал проводок (бухгалтерский учет)».

Рис.2. Ручная операция

Документ «Операция (бухгалтерский и налоговый учет)» (меню «Операции — Операции, введенные вручную») нужен для выполнения таких операций (см.рис. 2):

внесение хозяйственной операции с помощью стандартной операции,

корректировка регистров,

сторнирование записей одного или нескольких документов.

При надобности внести изменения в регистры нужно выбрать список регистров для корректировки по кнопке «Корректировка регистров» командной панели документа и заполнить соответствующие табличные части.

Для сторнирования движений документов нужно установить способ заполнения «Сторно движений документа», указать один или несколько документов и нажать кнопку «Заполнить».

Самым интересным есть механизм типовых операций , встроенный в форму ручной операции. Благодаря ему можно описать состав и принципы формирования проводок в тех случаях, если предусмотренных в прикладном решении документов не хватает. В силу универсальности поддерживаемой платформой «1С:Предприятие 8» модели бухгалтерского учета, механизм типовых операций тоже универсальный. Но нужно помнить, что налоговый учет основывается не только на проводках, но и на регистрах накопления. В результате, корректировка только налоговых сумм в проводках будет являться ошибкой эксплуатации информационной системы.

Документы с ручным созданием движений по регистрам в 1С

Например, часто случается, что бухгалтер, устроившись на работу, сталкивается с тем, что до него учет в программе 1С велся некорректно, а отчеты в ПФР (возьмем РСВ-1) заполнялись вручную.

Соответственно, после автоматического заполнения начальные остатки, например, по строке 100 (1 193 370,74 р.) не соответствуют суммам в этой же строке, но уже в бумажном варианте отчета, принятого в ПФР (193 370,74 р.).

Так как начальные остатки в отчете РСВ-1 формируются на основе данных из регистра накопления Расчеты с фондами по страховым взносам, то и корректировать будем его при помощи документа Перенос данных (для 1С ЗУП 3.0)

или Операция, введенная вручную (для 1С Бухгалтерия 3.0).

Как определить по какому регистру делать движения в 1С ЗУП 3.0

Чтобы проверить по каким регистрам документ сделал движения, воспользуемся следующим способом: откроем любой документ Начисление зарплаты и взносов, пройдем в Главное меню – Вид – Настройка панели навигации:

В открывшемся окне нажмем на кнопку Добавить Все:

В документе сверху появятся наименования регистров. Не совсем удобно, так как выходят все регистры, даже по которым движения отсутствуют. Среди них видим регистр по страховым взносам Расчеты с фондами по страховым взносам. Соответственно по этому регистру и формируем .

То есть, чтобы определить по каким регистрам нужно сделать движения, чтобы скорректировать ту или иную ситуацию, необходимо посмотреть движения по каким регистрам сделал один из документов, отражающих эту ситуацию. Например, если нужно подкорректировать взаиморасчеты, то наблюдаем за регистрами в документе Ведомость в банк или Ведомость в кассу.

Как правильно оформить движение по регистру в 1С 8.3 ЗУП 3.0

Для того чтобы понять, как правильно оформить движение по регистру, обратимся к Универсальному отчету. Главное меню – Все функции – Отчеты:

При настройке отчета выбираем период, за который формируется РСВ-1, регистр накопления Расчеты с фондами по страховым взносам и таблицу Остатки и Обороты. Далее по кнопке Настройка включаем Расширенный режим и добавляем отбор по Организации и Виду обязательного страхования = ПФР по суммарному тарифу с 1 января 2014 года, так как нас интересует сумма именно по этому тарифу:

Данные в отчете это своеобразная подсказка, какие значения в полях документа Перенос данных устанавливать. То есть столбцы в отчете имеют те же наименования, что и в самом регистре накопления:

Создадим новый документ Перенос данных и настроим состав корректируемых регистров как указано на рисунке. Главное меню – Все функции – Документы – Перенос данных:

Добавим новую строку с видом движения Расход, так как сумму нужно уменьшить. Далее заполняем значения теми, что сформировались в Универсальном отчете. Выбираем Вид обязательного страхования и сумму = 1 000 000 р. Дату в строке устанавливаем на день ранее, чем период формируемого отчета РСВ-1. Документ готов. Записываем его:

Перезаполняем отчет РСВ-1. Теперь в строке 100 колонка 3 нужная нам сумма:

Как определить по какому регистру делать движения в 1С 8.3 Бухгалтерия 3.0?

В строке 100 отражается остаток по уплате страховых взносов. Уплата производится документом Списание с расчетного счета с видом операции Уплата налога с указанием вида налога = Страховые взносы в ПФР. Проверим, по каким регистрам данный документ делает движения:

Движение проходит по регистру Расчеты с фондами по страховым взносам. Соответственно по этому регистру и формируем Универсальный отчет.

То есть, чтобы определить по каким регистрам нужно сделать движения, чтобы скорректировать ту или иную ситуацию, необходимо посмотреть движения по каким регистрам сделал один из документов, отражающих эту ситуацию.

Например, если нужно подкорректировать взаиморасчеты, то наблюдаем за регистрами в документе Ведомость в банк или Ведомость в кассу.

Формируем Универсальный отчет по тому же принципу, что и в 1С ЗУП 3.0, но в 1С 8.3 бухгалтерия 3.0 для корректировки уже используется документ Операция, введенная вручную (раздел Операции).

В 1С 8.3 создаем новый документ, по кнопке «Еще» выбираем пункт Выбор регистров и отмечаем флажком нужный:

Добавим новую запись регистра накопления с видом движения Расход, так как сумму нам нужно уменьшить. Далее заполняем значения теми, что сформировались в Универсальном отчете. Выбираем Вид обязательного страхования и сумму = 1 000 000 руб. Дату документа устанавливаем на день ранее, чем период формируемого отчета РСВ-1. Записываем документ:

Не ошибается тот, кто ничего не делает

Даже если документооборот в организации хорошо отлажен и автоматизирован, нельзя до конца исключить влияние пресловутого человеческого фактора, поэтому допущение ошибок при составлении документов — неизбежная реальность. Не всегда в этом виноват представитель фирмы-продавца, так как на момент оформления первичных документов и счетов-фактур реквизиты контрагента-покупателя могут поменяться.

Обратите внимание!

Налоговая служба разработала сервис для проверки реквизитов контрагента (ИНН и КПП). Это позволит избежать ошибок в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур

В «1С:Бухгалтерии 8» (ред. 3.0) реализована возможность проверки ИНН и КПП посредством нового сервиса ФНС. Проверка производится как при вводе нового контрагента, так и при изменении реквизитов существующего. Подробнее о работе сервиса читайте на сайте.

Итак, если ошибка выявлена той или иной стороной сделки, то продавцу необходимо выставить исправленные экземпляры документов, а покупателю их принять и зарегистрировать. При этом у обеих сторон выполняется корректировка данных учета, если ошибка повлияла на эти данные.

Исправлению могут подлежать любые реквизиты документа, в которых допущена ошибка (в т. ч. цена, количество и сумма), при этом исправление не требует согласования сторон, а сторона, обнаружившая ошибку, просто уведомляет об этом другую сторону сделки.

Как правило, ошибка допускается и в первичном документе (товарной накладной, акте), и в счете-фактуре одновременно, хотя на практике могут быть ситуации, когда требуется исправить только один из документов: либо первичный, либо счет-фактуру.

Если ошибка допущена в счете-фактуре, то продавец составляет исправленный экземпляр счета-фактуры, в котором указывается номер и дата исправления. Порядок составления исправленного счета-фактуры утвержден в Приложении №1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Документ «Корректировка поступления» в 1С 8.3

После приобретения товара корректировка выполняется через документ «Корректировка поступления» в «Покупках».

Можно создать его прямо из поступления с помощью кнопки «Создать на основании», а также добавить в список документов вручную. В новом документе по изменению реализации необходимо указать документ поставки, для корректировки данных из которого он создаётся.

Сведения о поступлении в таком случае автоматически заполняются из документа поставки, что упрощает работу. Также документы «на основании» могут создаваться из документа поступления.

В строку «До изменения» закладки «Товары» будут скопированы некоторые данные и редактировать её не получится. Строка «После изменения» также заполняется автоматически, но остаётся доступной для редактирования. Здесь можно поменять такие данные, как количество товара или его цену – это может потребоваться, если пока товар доставляли она изменилась, или если оператором по выписке накладных в системы были внесены неверные данные.

Когда меняются документы, которые оформлено поступление, изменения затрагивают и взаиморасчёты с поставщиками. Следует помнить о том, что соответствующие правки нужно внести также в учёт НДС.

Так, если товара в итоге поступило меньше, следует поставить галочку как показано на следующем скриншоте. В результате учтённый ранее НДС будет восстановлен, а в программе добавится нужная запись в книге продаж. Для этого выбирается выделенная на скриншоте операция. В «Товарах» в рассматриваемой ситуации ставка НДС изменена быть не может.

В документе может быть указано, следует ли отражать изменения во всех разделах, или же внести их только по учёту НДС. В проводках отражается восстановление НДС и сведения о корректировке стоимости.

Чтобы внести корректировки в первичный документ нужно выбрать операцию «Исправление в первичных документах». Менять можно данные в любой колонке табличной части, а также формировать корректировочные движения по НДС – показано на картинках ниже.

Затем можно сформировать «Счет-фактура полученный». Чтобы внести данные, нажмите кнопку «Создать на основании».

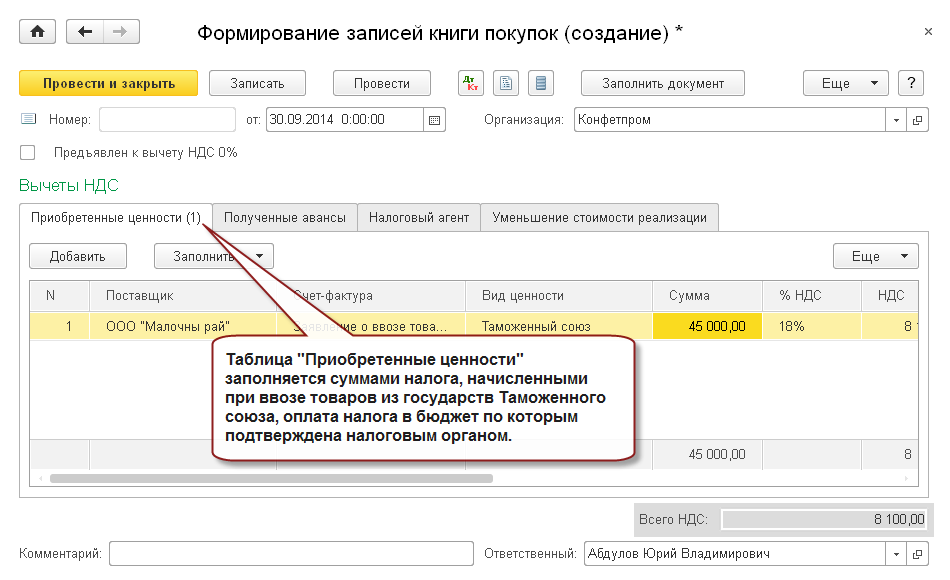

Если стоимость приобретённых товаров выросла, требуется сформировать документ «Формирование записей книги покупок», а также внести данные во вкладку «Вычет НДС».

Как созданный отчет отображает движения НДФЛ (пример исправления учета)

Для примера разберем стуацию с исправлением НДФЛ в программе с заведомо некорректным учетом, где выплаты уже реально прошли по банку (суммы выплат в веомостях изменять нельзя). Зарплата за декабрь 2022 г. была выплачена сотруднику в конце декабря, поэтому в январь этот доход не попадает. Доходы сотрудника за январь – оклад 35000 (выплачивается аванс 25.01 и зарплата 10.02). Полная сумма к выплате за вычетом НДФЛ 30450.

Также сотрудник уже после начисления и выплаты зарплаты принес заявление о праве на вычеты (первый ребенок) с января.

Реально сотруднику выплачено в аванс 16000, в конечную выплату 14450. Сформируем наш настроенный выше отчет за январь 2022 г.

Видно, что есть неудержанный налог, также перед нами стоит задача корректно учесть вычеты января и главное – сохранить фактические суммы выплат за месяц

Обратите внимание, что в отчете отображаются не реальные суммы выплат, а учтенные в документе начисления. Распроводим все документы начислений, ведомостей и выплат до начисления аванса

Заходим в него и проваливаемся в НДФЛ.

Устанавливаем и снимаем флаг Корректировать расчет (вместо этого можно также нажать в Еще – Пересчитать НДФЛ). Программа изменит суммы НДФЛ и вычета, так как мы ввели заявление на вычеты сотруднику с месяцем изменения Январь.

Обратите внимание, что вычет программа применяет по самой первой указанной дате выплаты, сейчас это дата предполагаемой выплаты 25.01 в документе начисления аванса, так как зарплата за декабрь 2022 была выплачена в конце месяца.

Переходим к ведомости аванса. Запоминаем сумму фактической выплаты и подтягиваем туда сорудника заново. К выплате получаем сумму 12362. Проваливаемся в ее расшифровку (справа от суммы К выплате) и добавляем еще строку с суммой разницы до фактической выплаты (16000-12362=3638).

НДФЛ не меняется, т.к. он рассчитывается с суммы из документа-основания. Сумма фактической выплаты сохранена. Проводим ведомость и следом проводим документ фактической выплаты. Налог по авансукорректно исчислен и удержан.

Переходим к НДФЛ в документе Начисление зарплаты.

Корректируем НДФЛ в расшифровке с помощью Корректировать расчет.

Обратите внимание, что вычет за зарплату января, программа применила уже февральский, т.к. ориентируется на дату предполагаемой выплаты, первую в феврале – 15.02.

Переходим к ведомости на конечную выплату. Подтягиваем сотрудника заново, затем добавляем в расшифровку выплату строку, чтобы добавлением еще одной строки скорректировать сумму конечной выплаты до фактической 14450.

Проводим ведомость и связанное с ней списание. Проверяем отчетом, что по итогам двух документов начислений, налог полностью исчислен и удержан корректно соответствующими ведомостями.

Влияние ошибок прошлых периодов на текущую отчетность

Корректировка проводок непосредственно в документе

В отдельных случаях при создании документов и их проведении происходит некорректное оформление проводок. Причин этого несколько: ошибки в настройках, ошибки в документе, программные ошибки.

В качестве пример можно рассмотреть ситуацию на конец месяца, когда система выдает уведомление следующего содержания: «Не указано подразделение в операции Начисление амортизации». При этом сама операция проводится системой автоматически и включает в себя при просмотре весь набор необходимых данных. Как поступить в подобной ситуации?

На практике ничего сложного предпринимать не потребуется. Достаточно найти данную операцию и войти в режим просмотра проводок.

После этого пользователю открывается окно следующего вида:

Не сложно заметить, что в графе «Подразделение» пустота, но имеется флажок, указывающий на ручную корректировку. После его установки можно без проблем внести необходимые изменения. Проблема с закрытием месяца успешно решена.

Необходимо отметить тот факт, что ручные изменения не являются вечными. В случае, если документ был повторно проведен или по новой запущены регламентные операции, вносить ручные корректировки потребуется вновь.

Порядок внесения изменений в налоговые декларации и расчеты

По налогу на прибыль организации есть два варианта допущенных ошибок:

- Занижение суммы расходов;

- Завышение суммы расходов;

- Неучтенная выручка.

Занижение суммы расходов может произойти при неправильном включении расходов в состав, не учитываемых при расчете налога на прибыль. Перечень таких затрат содержит Налоговый кодекс. В учете они относятся на прочие расходы, не входящие в состав издержек в целях налогообложения, и относятся на 91 счет. С 91 счета при закрытии периода относятся на финансовый результат.

При завышении суммы расходов они вычитаются из затрат. Изменения отражаются в декларации по статье прямых или косвенных издержек в зависимости от того какая из частей расходов была завышена.

Неучтенная выручка влечет за собой исправление не только декларации по налогу на прибыль, но и декларации на добавленную стоимость. Подать уточненный отчет сразу по двум налогам придется, так как по основному правилу выручка, отраженная в декларации по налогу на прибыль должна быть равна выручке, отраженной в декларации по налогу на добавленную стоимость.

Самым сложным случаем являются ошибки, приводящие к отражению недостоверной информации в отчетах по нескольким налогам. Например, в учете не было отражено выбытие основного средства. Исправление такой ошибки влечет за собой изменения:

- Декларации по НДС, так как любая реализация является объектом обложения данным налогом;

- Декларации по налогу на прибыль, так как увеличится сумма выручки и сумма расходов, отражаемая в приложении 3 к листу 2 и сумма начисленной амортизации;

- Налоговый расчет по налогу на имущество, так как выбытие основного средства ведет к уменьшению среднегодовой стоимости имущества.