Общий порядок учёта НДФЛ

Налоговой базой для определения суммы подоходного налога, подлежащего уплате в бюджет, являются все доходы, полученные сотрудником. При этом стоит отметить, что существует ст. 217 НК, в которой содержится информация о доходах, которые освобождаются от учёта в соответствующей базе.

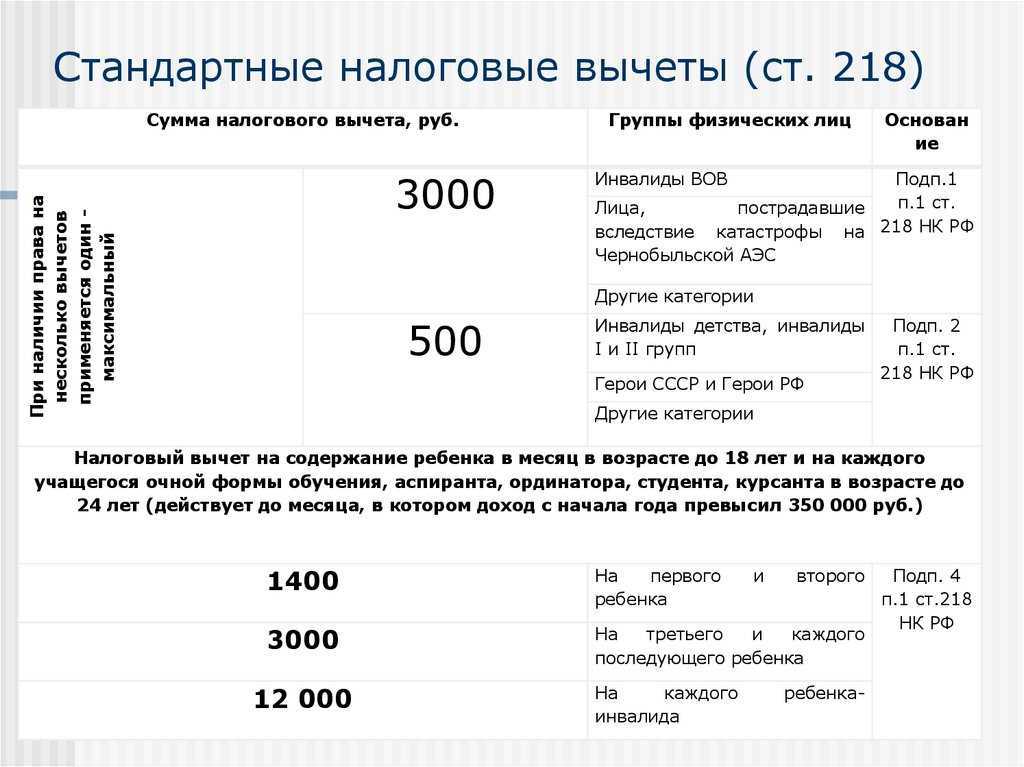

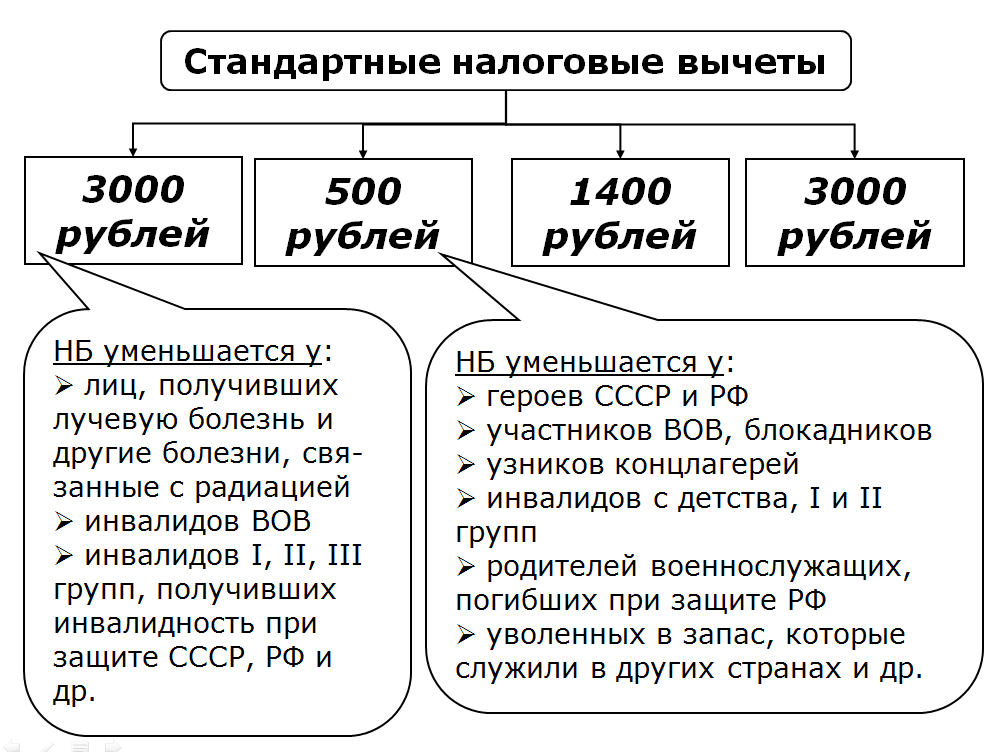

Определение величины налога происходит путём произведения суммы налоговой базы на соответствующую ставку налога. В ходе расчёта могут быть применены вычеты, если имеются основания, подтверждённые документально (имущественный вычет, «детский» и т.д.).

Полученная сумма налога учитывается на счёте 68 «Расчёты по налогам и сборам», к которому открывается соответствующий аналитический счёт по учёту НДФЛ.

По кредиту будут отражаться сведения о начисленной сумме налога, по дебету – их перечисление

Проводки по отражению в учёте сумм НДФЛ будут выглядеть следующим образом:

- Начисление подоходного налога:

- Дебет счёта 70 «Расчёты с персоналом по оплате труда»

- Кредит счёта 68 «Расчёты по налогам и сборам» с соответствующим субсчётом

- Перечисление налога в бюджет с расчётного счёта предприятия

- Дебет счёта 68 «Расчёты по налогам и сборам» с соответствующим субсчётом

- Кредит счёта 51 «Расчётные счета»

О главном

Многие российские эмигранты-удаленщики не интересуются возможными изменениями в НК, потому что еще не утратили статус налогового резидента РФ. Но чтобы минимизировать потери, когда это произойдет, лучше заранее разобраться в особенностях поправок.

- Выясните ваш текущий налоговый статус. Если вы по-прежнему российский налоговый резидент, посчитайте, сколько времени у вас осталось до утраты статуса. Это поможет подготовиться к переменам.

- Проверьте, подписано ли у страны вашего пребывания соглашение с Россией.

- Если такое соглашение есть, оставайтесь в курсе новостей, касающихся двух стран.

- Если соглашения нет, определите, готовы ли вы принять двойное налогообложение. В случае неготовности рассмотрите варианты смены работодателя, возвращения на родину или переезда в страну с действующим соглашением.

Иллюстрации в материале предоставлены автором

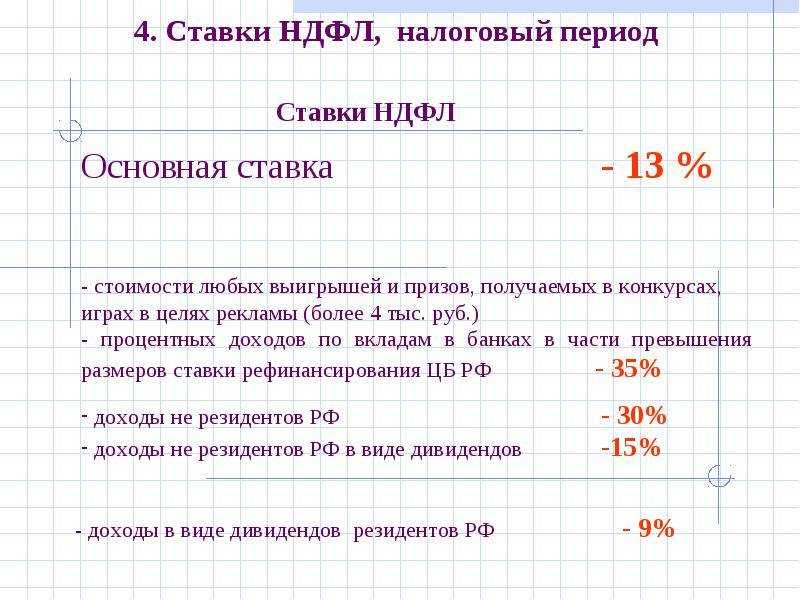

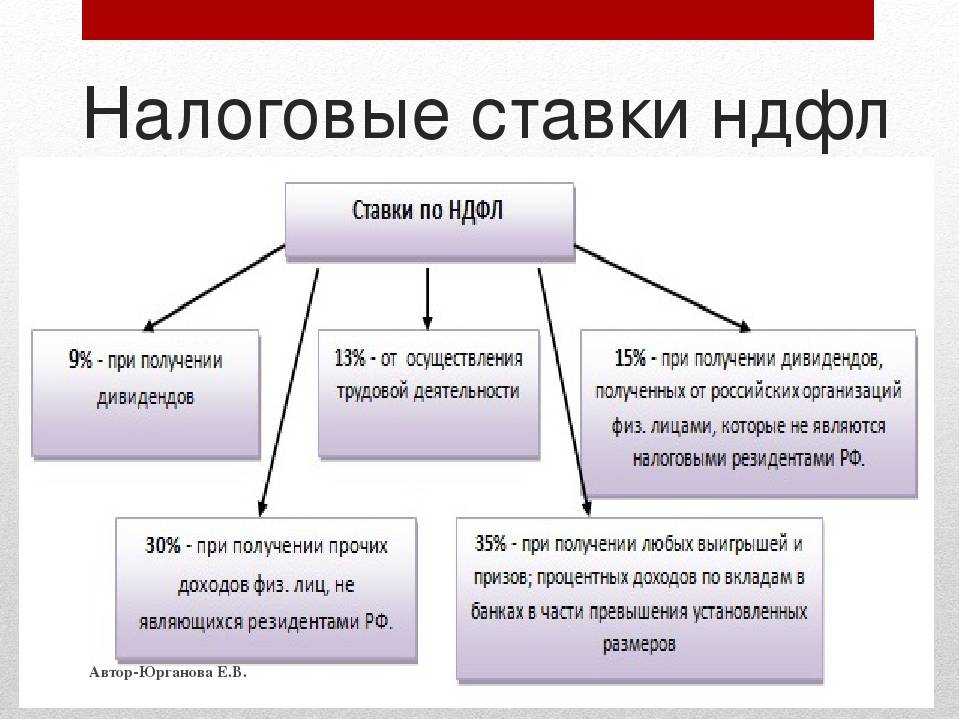

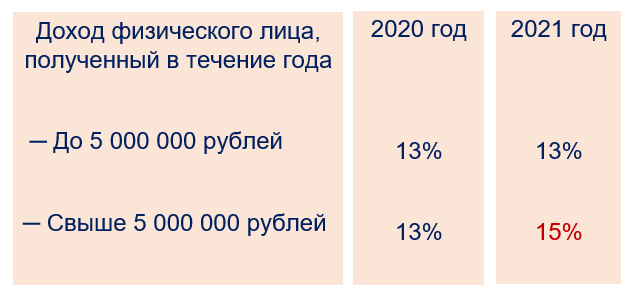

Единые 13%

Майская версия законопроекта рисует наиболее позитивные перспективы, как для российского бизнеса, так и для эмигрировавших сотрудников: с 2024 года доходы удаленщиков будут облагаться по ставке 13% независимо от налогового резидентства, типа договора и страны выполнения работ в нем.

Это будет удобно для компаний: им не придется отслеживать налоговый статус сотрудников. К тому же автоматизированная система проверки резидентства в России отсутствует, а делать это вручную трудно.

Сложнее всех из-за нововведений придется налоговым нерезидентам РФ. Они рискуют получить двойное налогообложение — от страны работодателя и страны проживания.

В таком случае НДФЛ релокантов, отчисляющих налог иностранному государству, пойдет в зачет РФ. А вот у нерезидентов РФ, проживающих в странах без действующего соглашения с Россией, вариантов не останется. Они будут платить двойной налог.

Кто и когда перечисляет НДФЛ с трудового дохода

Во многих организациях зарплата состоит из двух частей — аванс и окончательный расчет. Хотя деньги выдаются 2 раза в месяц, НДФЛ выплачивается только один раз, после получения сотрудником всей причитающейся ему суммы. Крайний срок перечисления налога в бюджет страны — последний день того месяца, в котором работник получил деньги.

Пример. Организация выдала зарплату Васильеву И.М. 15 и 30 апреля. Аванс составлял 10 000 рублей, а в конце месяца сотрудник получил 20 000 рублей. Сумма НДФЛ будет составлять (10 000+20 000)*13%=3 900 рублей. Фирма должна перечислить всю сумму налога 1 раз не позднее 1 мая.

Крайний срок перечисления отпускных, пособий, трудовых выплат — последний день месяца, за который были выплачены средства.

Дивиденды — это прибыль физических лиц, полученная в результате участия в организациях. Этот вид дохода тоже облагается НДФЛ. Процентная ставка налога зависит от того является ли физ лицо резидентом или нет.

Обязанность удержания и перечисления налога с дивидендов возлагается на налогового агента, т.е. организацию, которая выплачивает доход. В законе прописаны только две ситуации, когда физ лицо сам должен рассчитаться с налоговой службой:

- Источник дивидендов находится не на территории РФ, но налогоплательщик является резидентом страны.

- Российская компания не смогла высчитать налог с получателя дохода.

Срок перечисления НДФЛ государству зависит от того, кто оплачивает налог.

- Если этим вопросом занимается Акционерное общество, деньги должны поступить в налоговую максимум через месяц после выплаты дохода.

- ООО выплачивает подоходный налог с дивидендов либо в день перечисления денег получателю дохода, либо на следующий.

- Физическое лицо должно сдать деньги за НДФЛ до 15 июля года, который идет за отчетным.

https://youtube.com/watch?v=56CDzGVkE3w

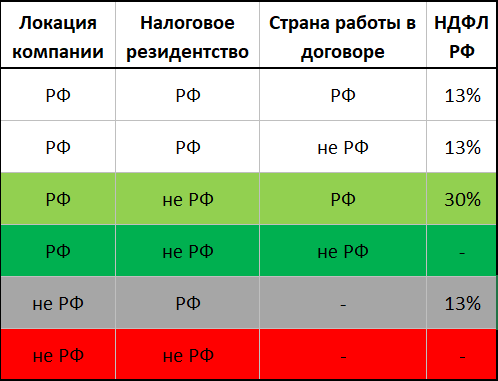

Как платят НДФЛ сейчас

Компания в РФ, работник — налоговый резидент РФ, страна в договоре — РФ: НДФЛ 13(15)%, и его удерживает работодатель.

Компания в РФ, работник — налоговый резидент РФ, страна в договоре — не РФ: НДФЛ 13(15)%, и сотрудник платит его самостоятельно.

Компания в РФ, работник — не налоговый резидент РФ, страна в договоре РФ: НДФЛ 30%.

Компания в РФ, работник — не налоговый резидент РФ, страна в договоре — не РФ: НДФЛ не удерживается

То есть для релоканта важно заключить новый договор с компанией (или допсоглашение), в котором местом выполнения работы будет не Россия.

Компания не в РФ и работник — не налоговый резидент РФ: платить НДФЛ не требуется, потому что Россия никак не участвует в этой ситуации.. Одна из ключевых задач майского законопроекта — унифицировать 13%-ю ставку налога для доходов от источников в РФ, заработанных «с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне и (или) информационных систем, технические средства которых размещены на территории Российской Федерации»

Одна из ключевых задач майского законопроекта — унифицировать 13%-ю ставку налога для доходов от источников в РФ, заработанных «с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне и (или) информационных систем, технические средства которых размещены на территории Российской Федерации».

Согласно предыдущим поправкам эмигранты, работающие на российские компании, должны были платить 30% НДФЛ при наличии хотя бы одного из трех факторов:

- источник доходов — российская компания;

- сотрудник — налоговый резидент РФ;

Тогда правила № 2, 4, 5 изменились бы в сторону уплаты 30%-го НДФЛ. Новая версия закона обяжет платить 13% тех, кто сейчас отчисляет НДФЛ по правилам 1-5.