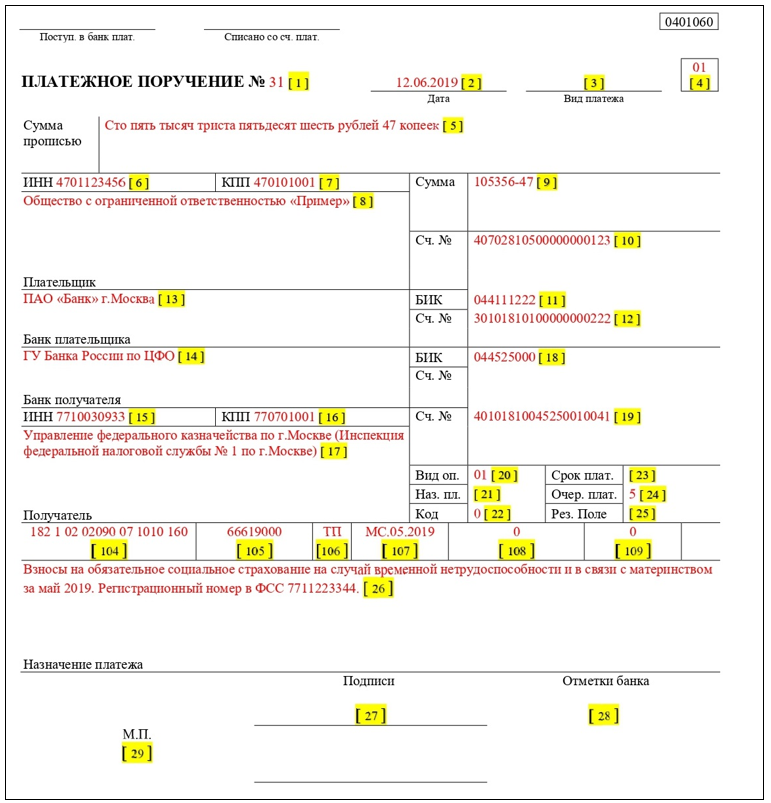

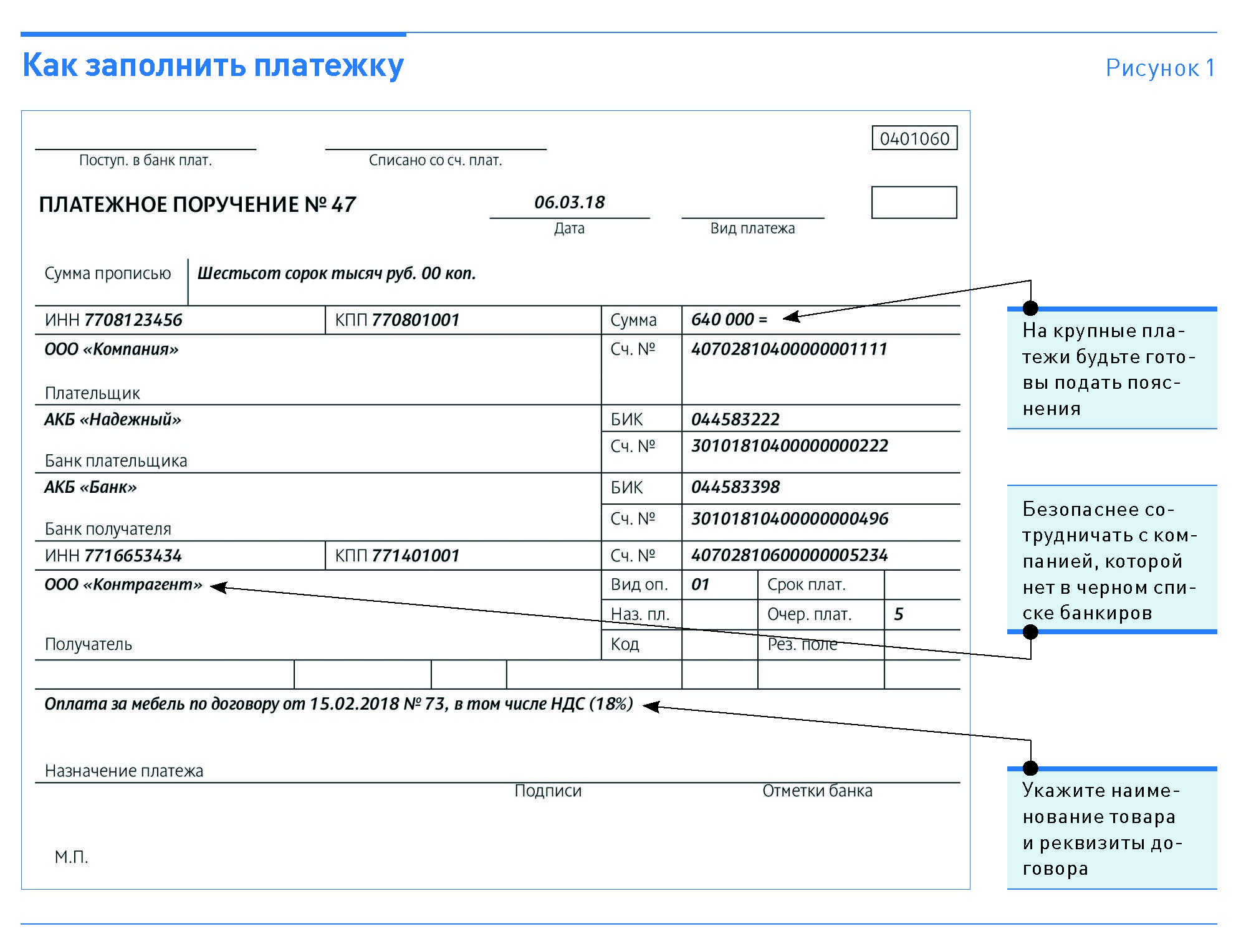

Как заполнить платежку с 1 июня 2022 г.

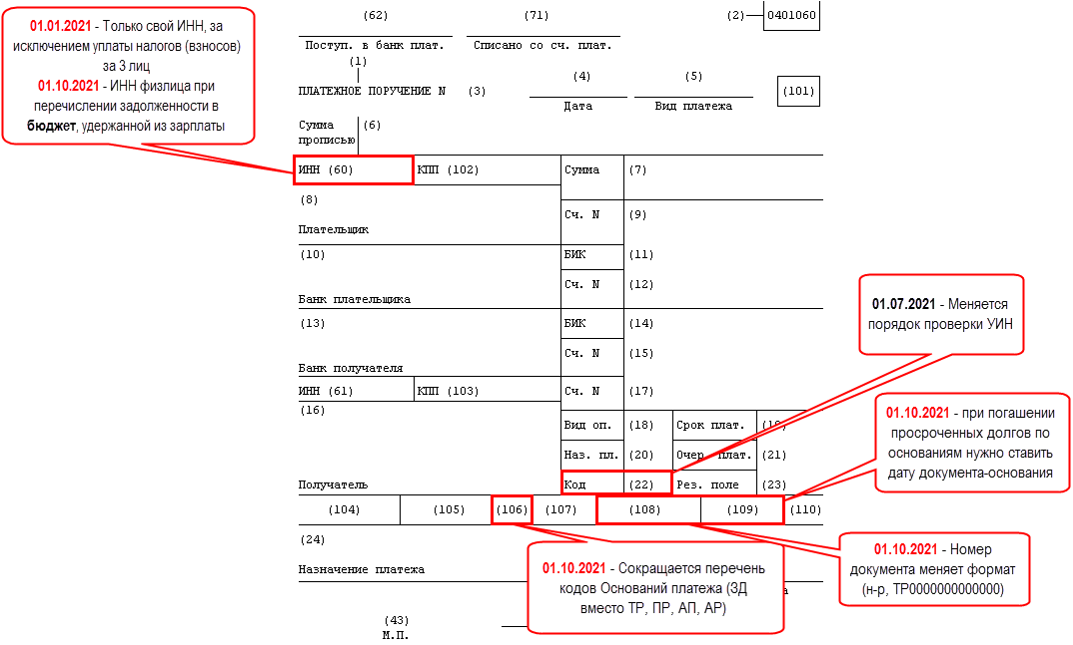

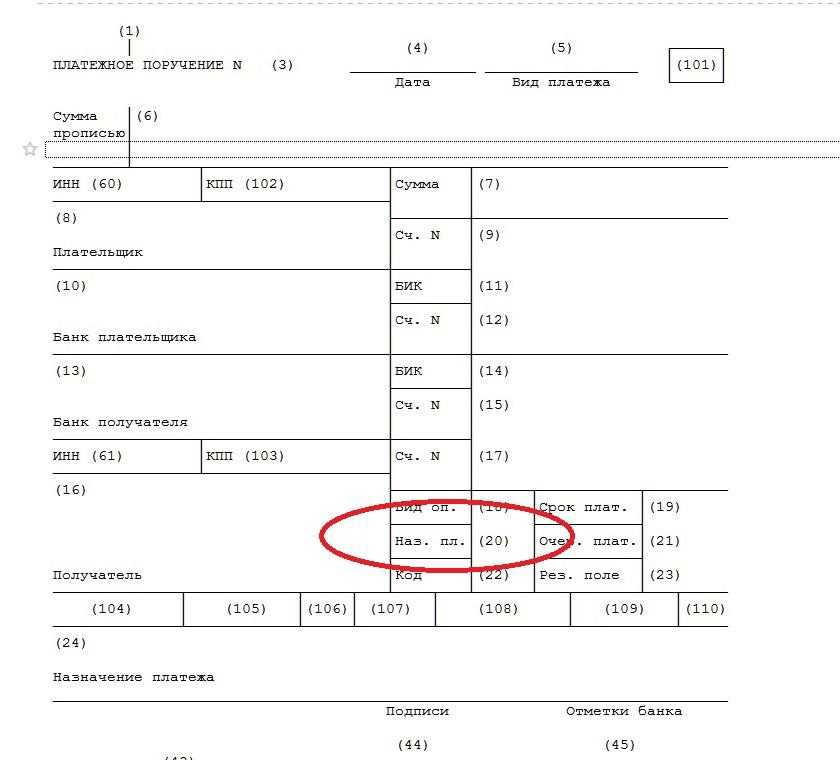

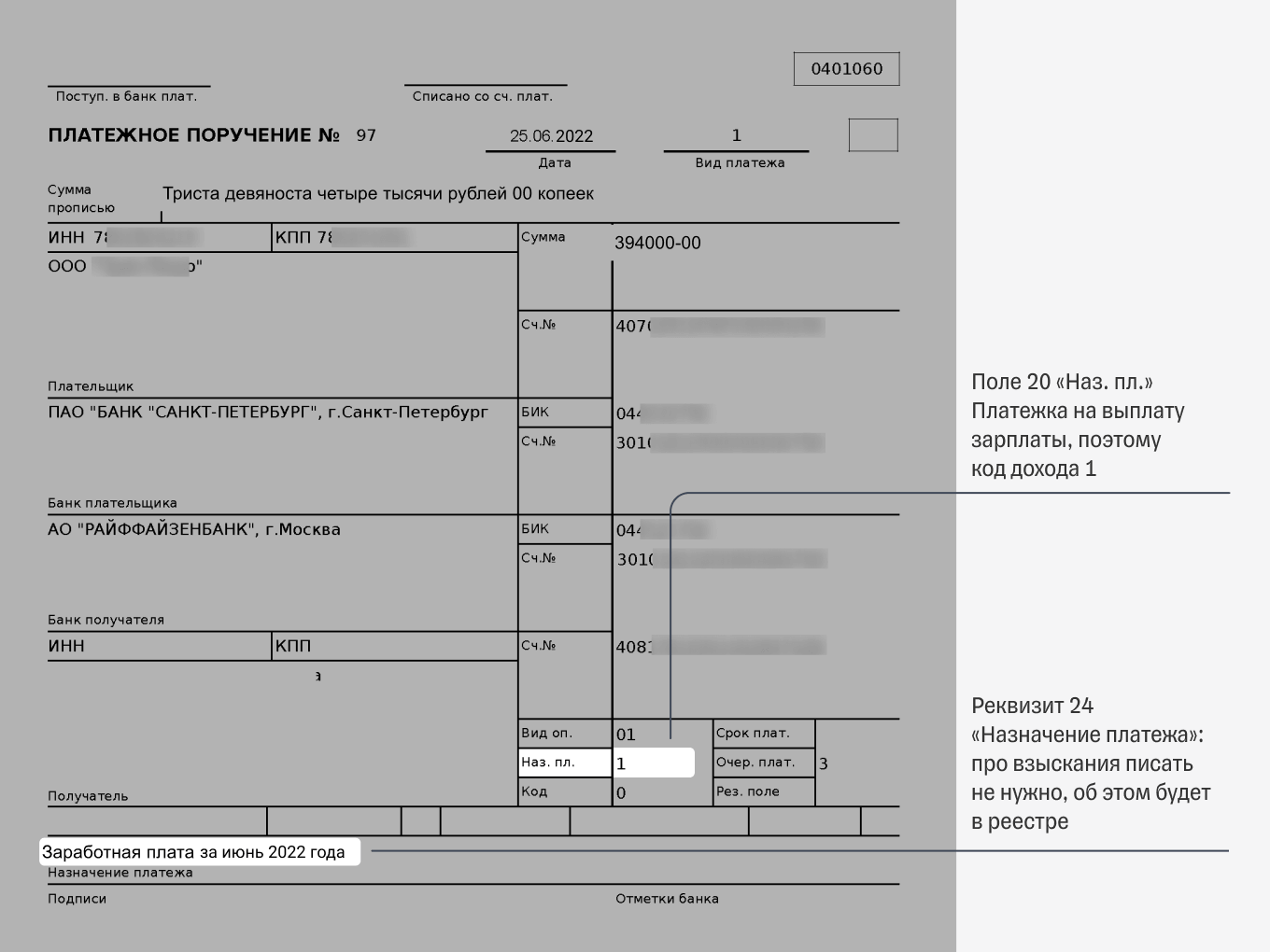

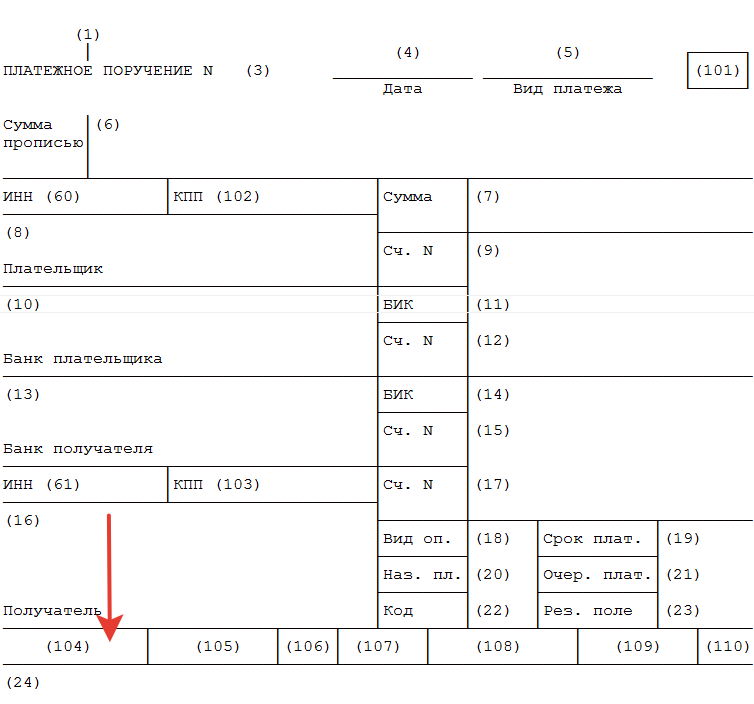

Форма платежного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

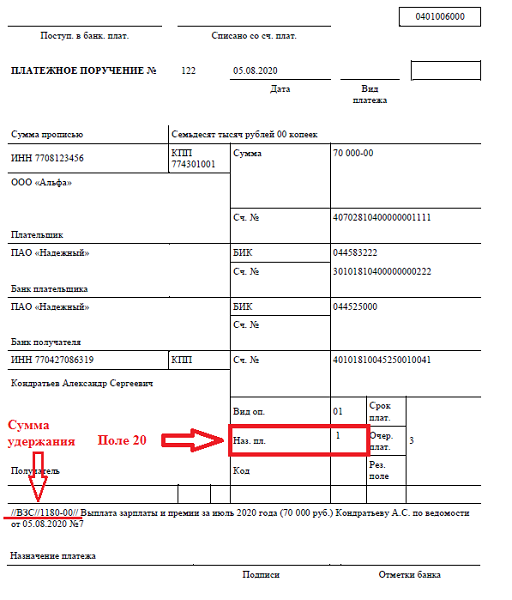

В платежке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платежных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платежкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

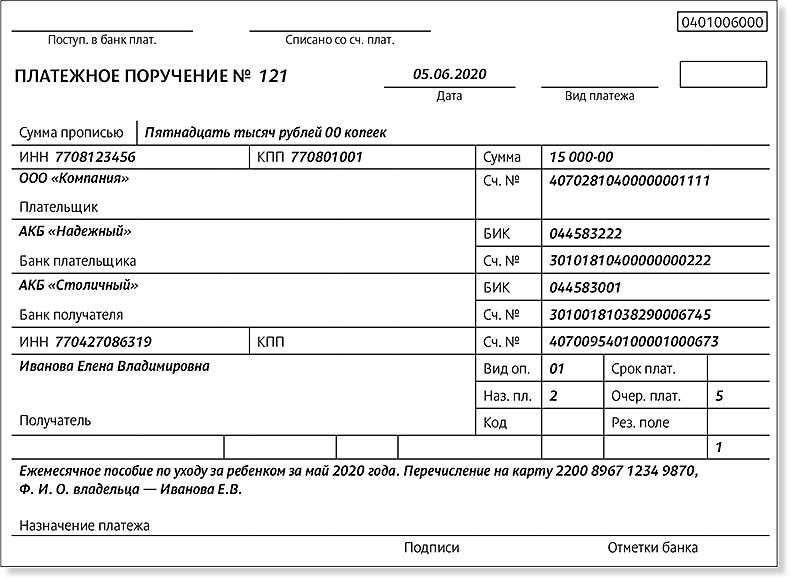

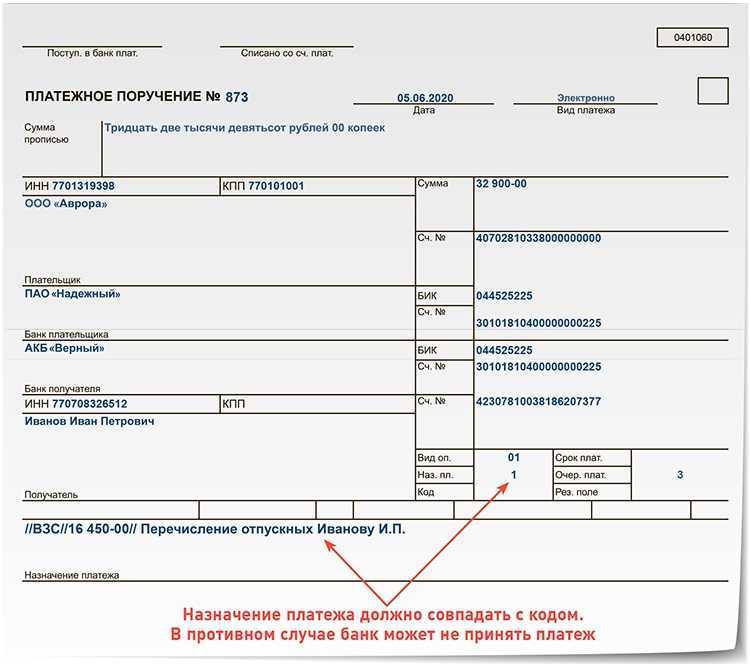

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

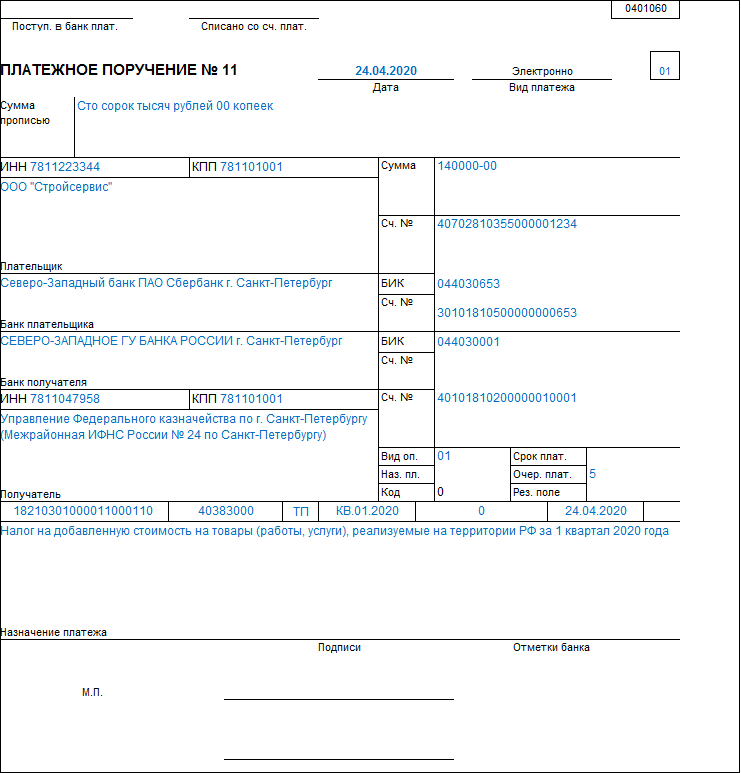

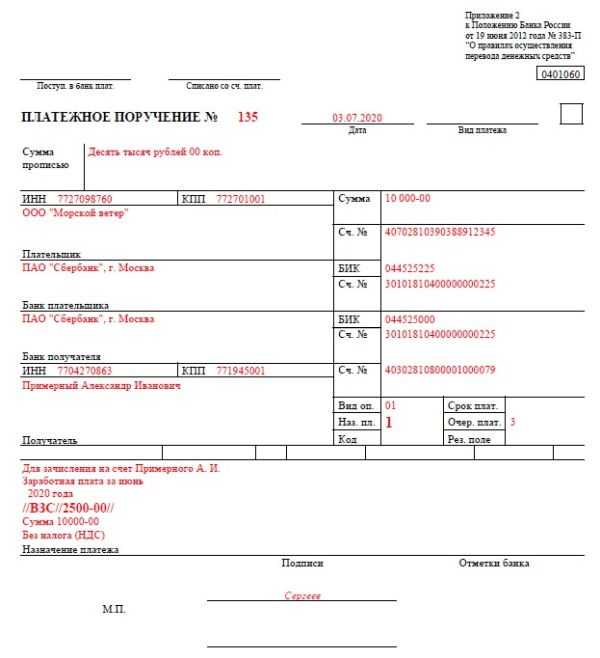

//ВЗС//15000–00//. Заработная плата за июль 2022 года.

Образец заполнения платежного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платежек. Удержания указывают и в платежном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Нормативно-правовая база.

В соответствии с новыми правилами организации и индивидуальные предприниматели при зачислении денежных средств физическим лицам обязаны указывать дополнительный реквизит, обозначающий тип получаемого дохода. Упомянутые поправки были внесены Президентом России в ФЗ № 12 от 21 февраля 2019 года «Об изменениях в Федеральный Закон об исполнительном производстве».

Чуть позже, в частности, 14 октября 2019 года сами коды и порядок их внесения были закреплены Указанием Банка РФ № 5286-У. А информационным письмом ЦБ РФ от 27 февраля 2020 был определен срок вступления изменений в законную силу. А именно, с 01.06.2020 года.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Выплаты, с которых нельзя взыскивать долги

Несмотря на важное значение сумм, которые удерживаются из заработной платы работника, взыскивать их можно не со всех выплат. Освобождаются от наложения взыскания следующие суммы:

Освобождаются от наложения взыскания следующие суммы:

- Все пособия, связанные с детьми, суммы материнского капитала и подобные социальные выплаты в пользу работника

- Средства, выданные по случаю командировки

- Вознаграждение, которое выплачивается по договору гражданско – правового характера

- Средства, которые гражданин получил как компенсацию по случаю наступления чрезвычайной ситуации

- Однократная материальная помощь в случае, если было утрачено имущество, необходимое для существования

- Единоразовая выплата при гибели члена семьи, если это произошло по причине чрезвычайной ситуации

- Выплата тем, кому причинен вред здоровью

- Некоторые другие случаи, установленные законодательно

Таким образом новый порядок составления платежных поручений касается не только заработной платы, но и других социально значимых выплат. Эти суммы могут выплачиваться как на банковский счет работника, так и передаваться наличными деньгами.

Полный перечень выплат, с которых не может быть произведено удержание содержится в статье 101 закона №229-ФЗ.

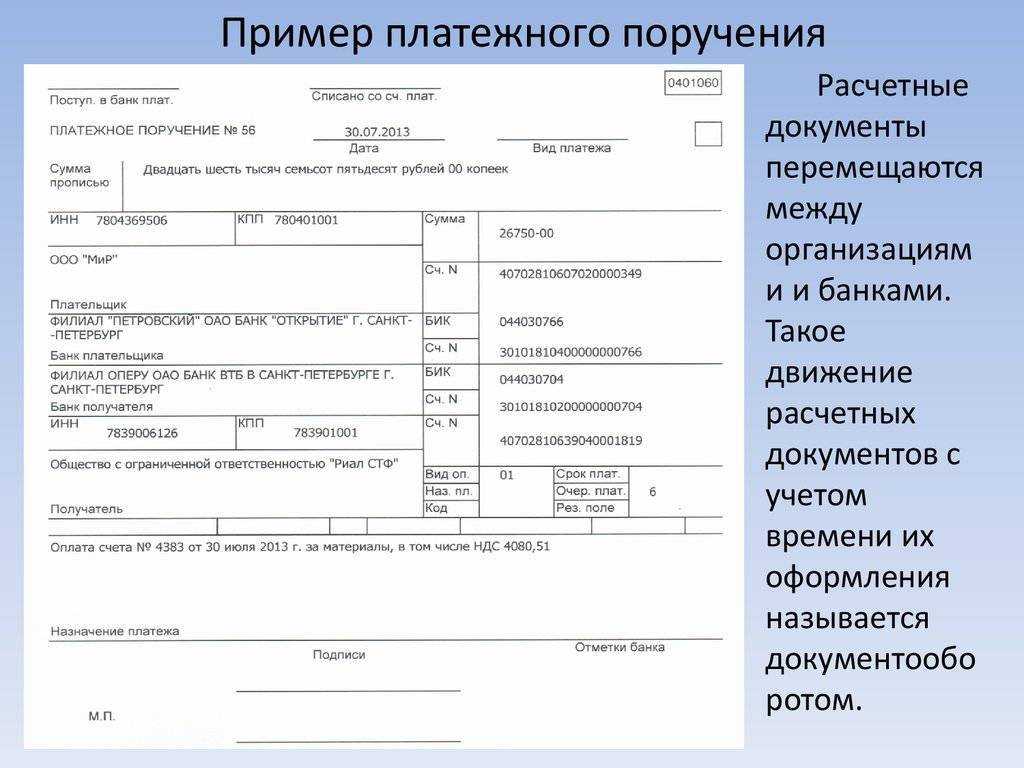

Примеры платежных поручений на перечисление зарплаты в 2022 году

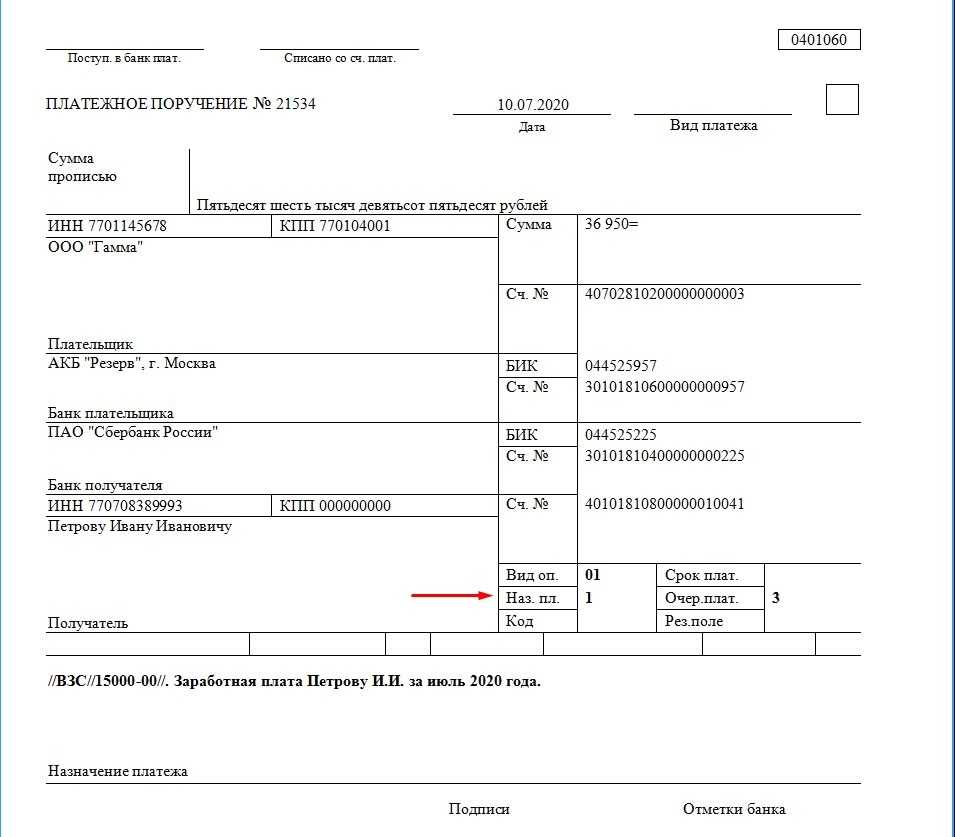

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников в 2022 году:

- в поле «Получатель» – наименование и местонахождение банка, в котором открыты счета работников (например, Сбербанк);

- в поле «Сумма» – общая сумма, которую нужно перечислить на счета работников;

- в поле «Назначение платежа» – цель платежа и ссылка на дату и номер зарплатного реестра (например, «Перечисление заработной платы за июль 2022 года по реестру № 13 от 04 августа 2022 г.»).

Вот образец платежного поручения на перечисление заработной платы на карту до 01.06.2020:

Иногда в силу закона работодатель обязан выплатить сотруднику компенсацию за задержку заработной платы (ст. 236 ТК РФ). Какой код вида дохода указывать в платежном поручении при перечислении такой компенсации, знает КонсультантПлюс:

Ответ: При перечислении работнику компенсации за задержку заработной платы в платежном поручении следует указать код вида дохода… (смотреть полностью).

А это образец платежного поручения на перечисление заработной платы на карту начиная с 01.06.2022 с указанием новых кодов. Предположим, что компания перечисляет зарплату. Тогда в поле “Назначение платежа” нужно добавить код 1.

Нередко работодателю приходится заполнять платежное поручение на перечисление в адрес Федеральной службы судебных приставов (ФССП) России алиментов, удержанных из зарплаты работника. Как это правильно делать с учётом всех изменений 2022, подскажет КонсультантПлюс:

Для чего вводится новая система

В современных условиях система взыскания по исполнительным листам несовершенна. Особенно это касается случаев, когда свой доход работник получает на банковский счет. Ведь в этом случае, при наличии задолженности, судебные приставы могут дать поручение банку на списание суммы долга со счета работника. Такое списание пройдет безоговорочно.

В связи с тем, что в настоящее время ни сотрудники банков, ни судебные приставы не могут точно идентифицировать характер выплаты сотруднику, нередко возникают ошибки. Они выражаются в удержании больших, чем требуется, сумм или списания с доходов, которые не должны подпадать под удержания по исполнительным листам.

Именно в связи с этим была разработана и вводится в действие система, которая позволит избежать ошибок и соблюсти права и плательщика и получателя средств.

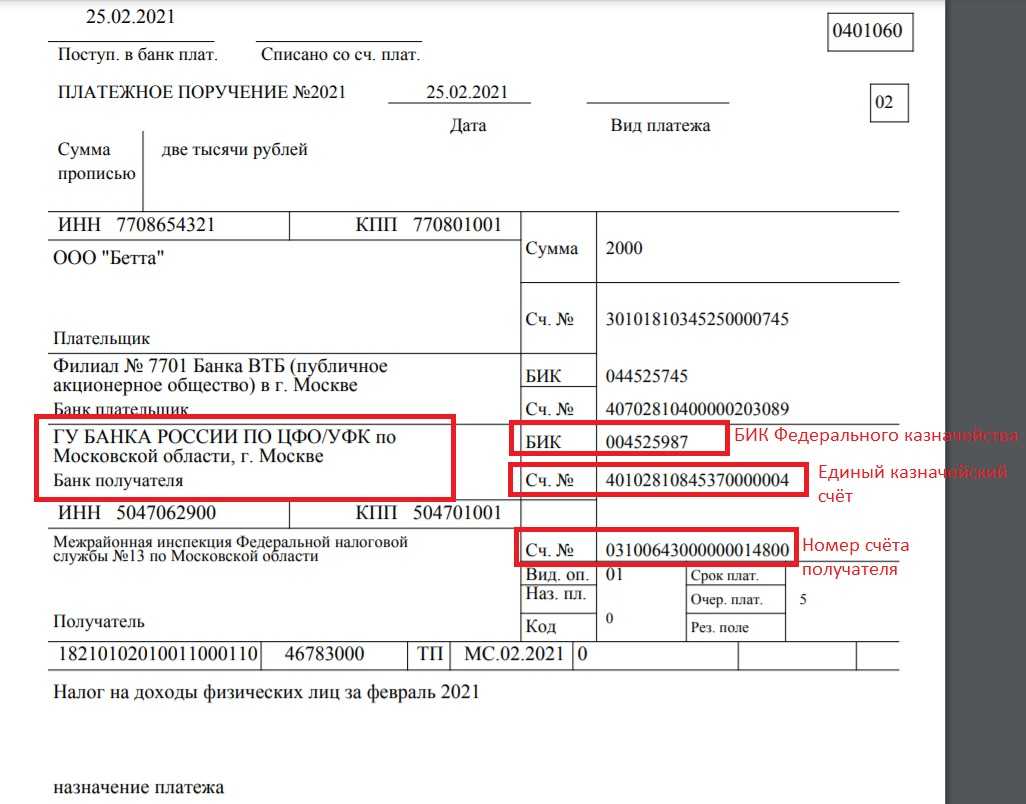

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

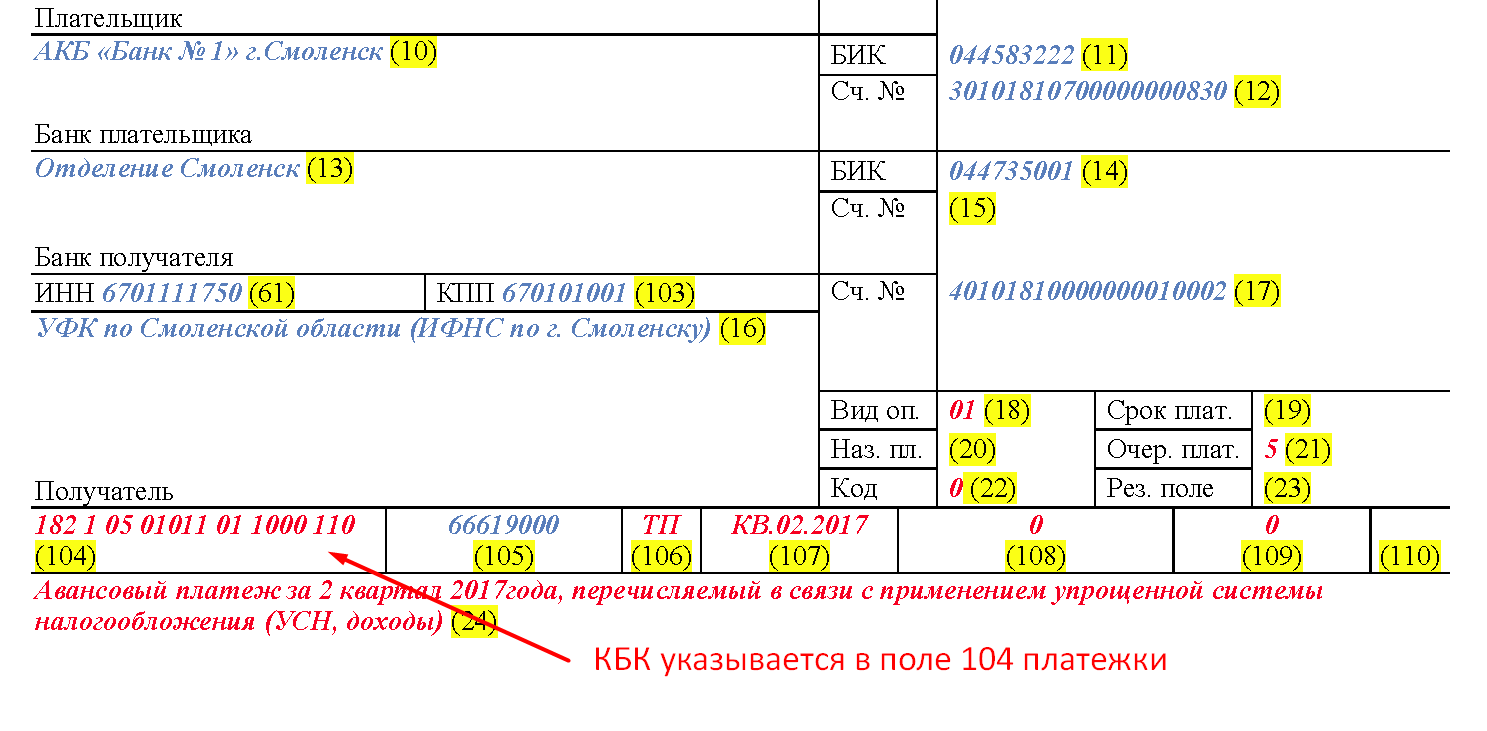

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

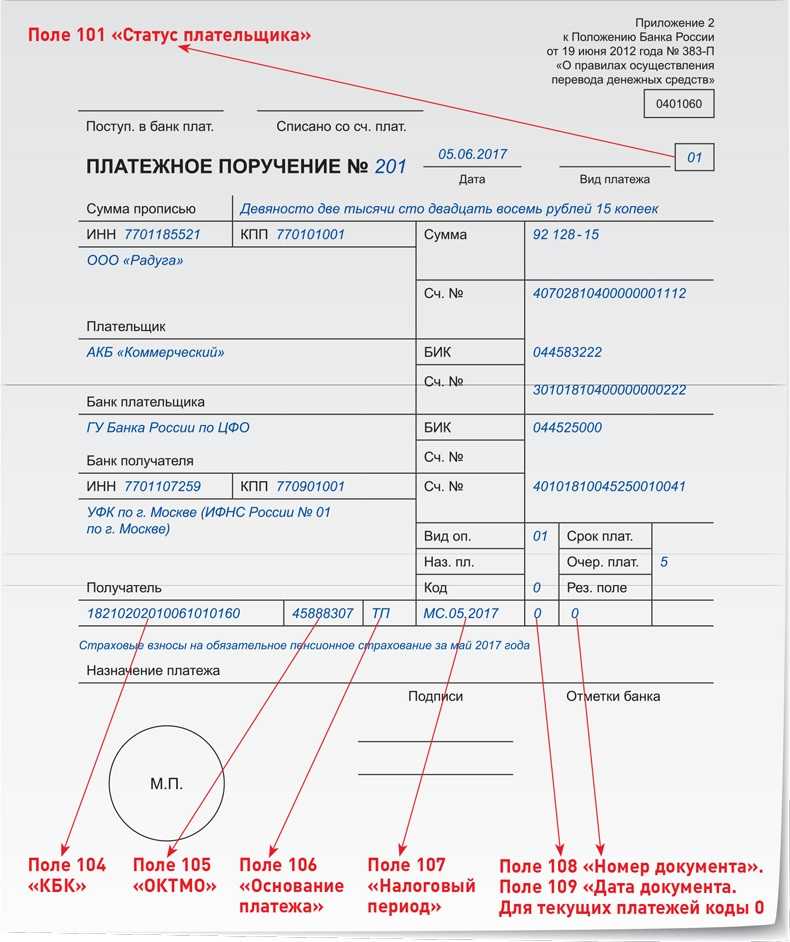

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

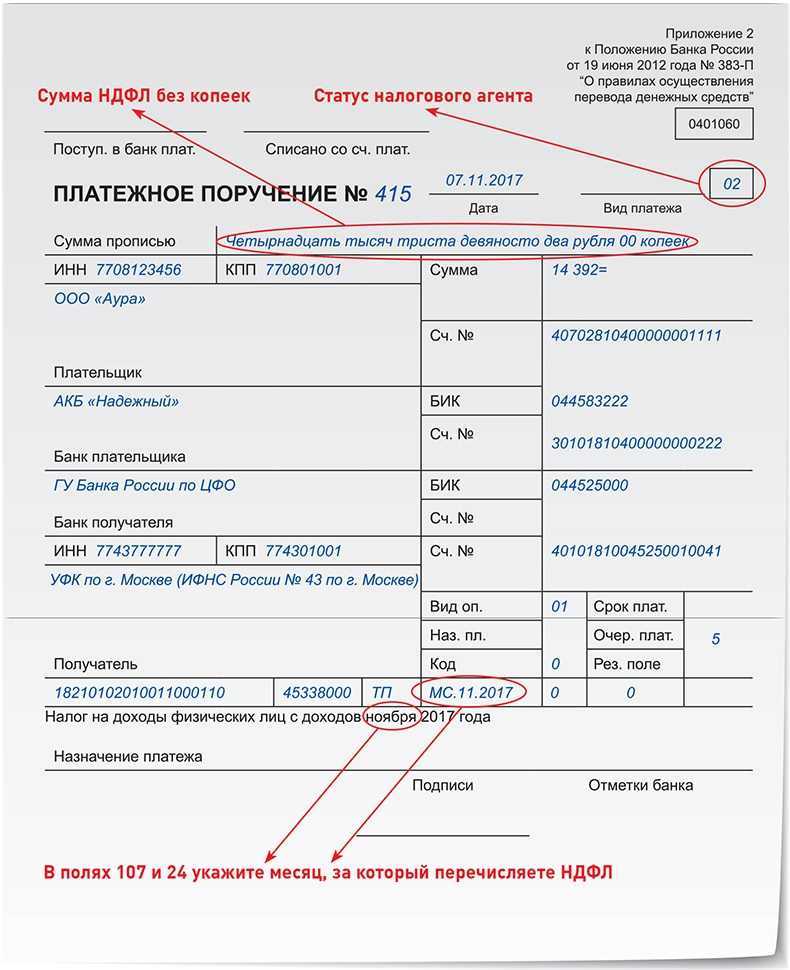

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

О коде «1»

В соответствии с ч. 1 ст. 98 Федерального закона № 229-ФЗ судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в следующих случаях:

1) исполнение исполнительных документов, содержащих требования о взыскании периодических платежей;

2) взыскание суммы, не превышающей 10 000 руб.;

3) отсутствие или недостаточность у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Согласно ч. 3 этой же статьи в редакции, действующей с 30.12.2020, лица, выплачивающие должнику заработную плату или иные периодические платежи путем их перечисления на счет должника в банке или иной кредитной организации, обязаны указывать в расчетном документе сумму, взысканную по исполнительному документу.

Отметим, что в указанной действующей редакции в общем случае лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны переводить удержанные денежные средства на депозитный счет службы судебных приставов, а не самому должнику.

Перечисление удержанных средств непосредственно взыскателю может производиться в случаях, предусмотренных ст. 9 Федерального закона № 229-ФЗ. В соответствии с этой статьей непосредственно взыскателем исполнительный документ о взыскании периодических платежей, о взыскании денежных средств может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, если взыскиваемые средства в общей сумме не превышают 100 000 руб.

Именно в этом случае следует указывать в расчетном документе сумму, взысканную по исполнительному документу.

Согласно ст. 99 Федерального закона № 229-ФЗ размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется исходя из суммы, оставшейся после удержания налогов.

Данное ограничение размера удержания не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

Таким образом, при наличии того или другого из названных ограничений указывается код дохода «1».

Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, предусмотренные ст. 99 Федерального закона № 229-ФЗ, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление заработной платы, за исключением суммы последнего периодического платежа.

Кроме того согласно п. 1.1 данной статьи в случае, если в постановлении судебного пристава-исполнителя об обращении взыскания на денежные средства, находящиеся на счетах должника, содержится требование о сохранении заработной платы и иных доходов должника ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации, удержание денежных средств осуществляется с соблюдением требования о сохранении заработной платы и иных доходов должника-гражданина ежемесячно в размере указанного прожиточного минимума.

Данная норма введена Федеральным законом от 29.06.2021 № 234-ФЗ с 01.02.2022. Это ограничение тоже должно быть учтено организацией, производящей удержание по исполнительному листу, и при его применении также проставляется код «1».

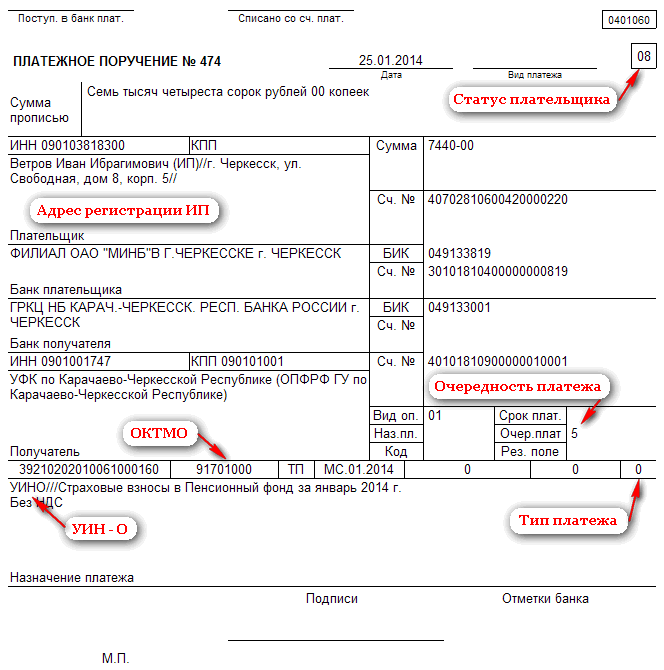

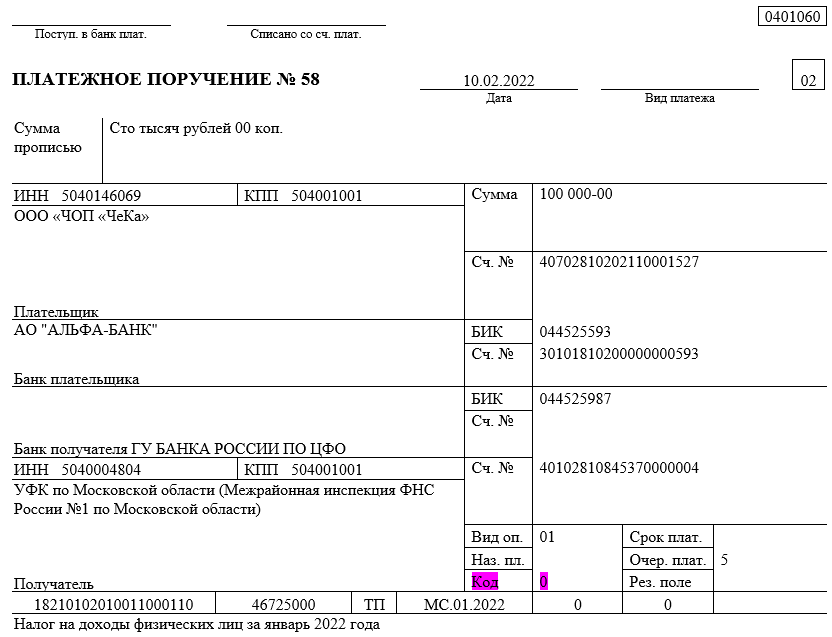

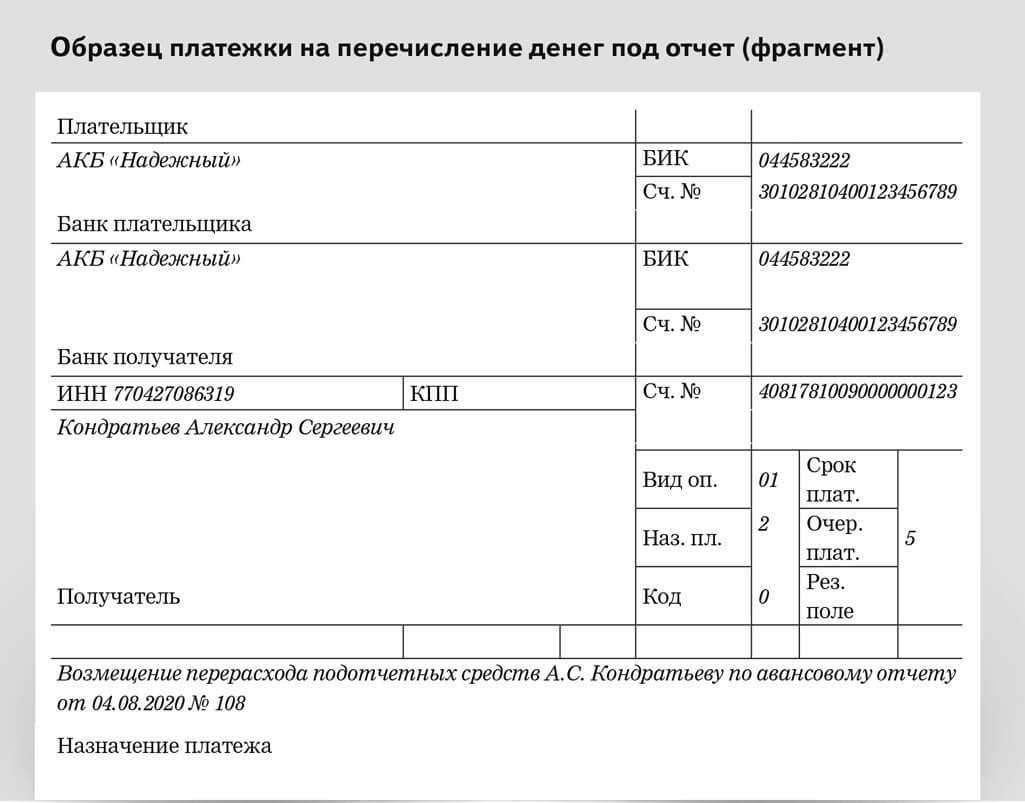

Вот пример заполнения части платежного поручения с указанием кода «1»:

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Вводная информация о перечислении зарплаты на карту

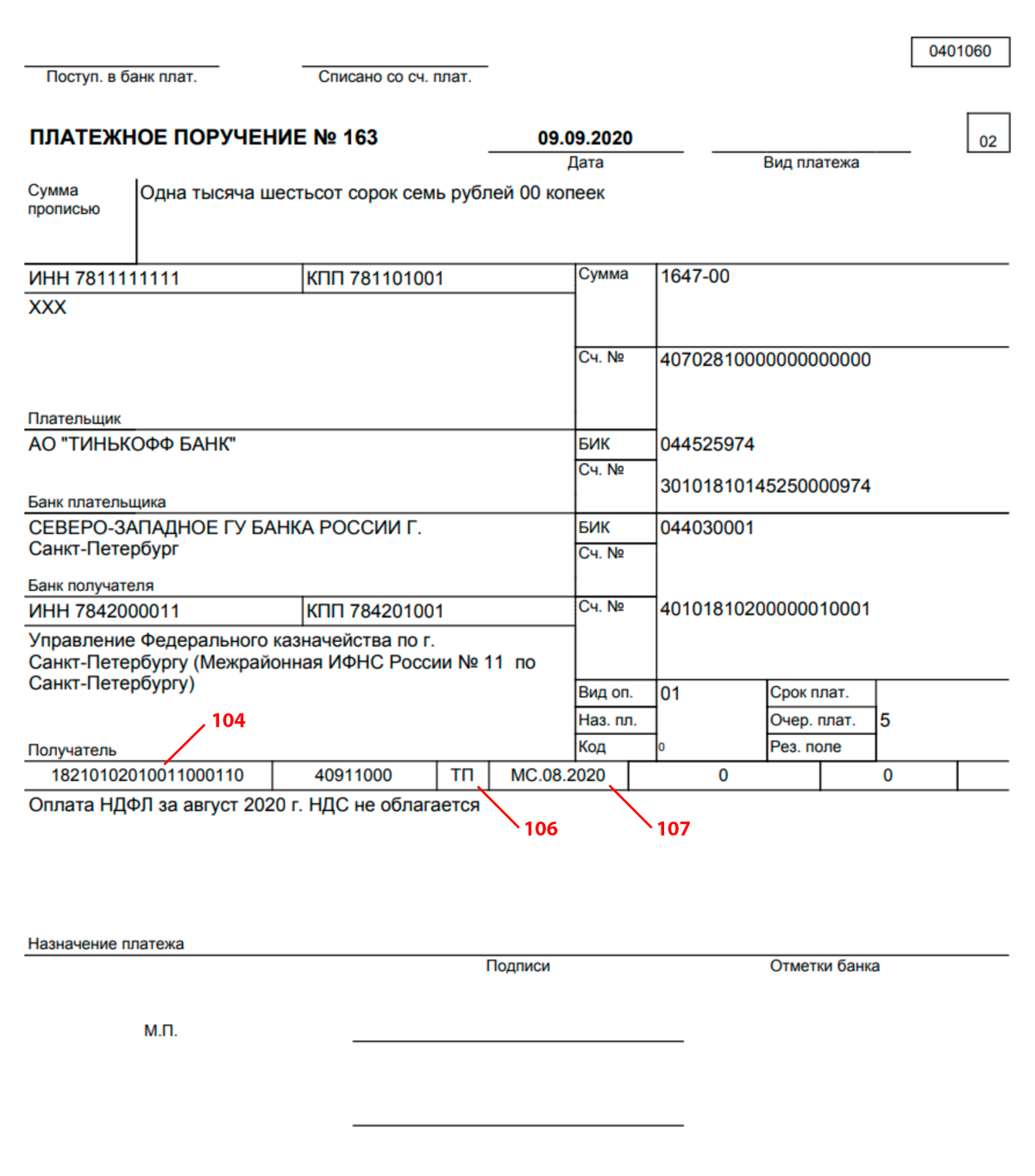

Все работодатели обязаны выплачивать своим работникам заработную плату не реже чем каждые полмесяца. Зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ). Это в полной мере касается и заработной платы, перечисляемой на карту. Перечисляйте зарплату на счета сотрудников в банке не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Сотрудник должен написать заявление о перечислении ему зарплаты на карту. В заявлении указывается номер банковского счета сотрудника. Сотрудник вправе сам выбрать банк для перечисления зарплаты. Об этом он должен известить работодателя в письменной форме не позднее чем за пять рабочих дней до выплаты зарплаты. Об этом сказано в части 3 статьи 136 Трудового кодекса РФ.

Платежное поручение при увольнении сотрудника: назначение платежа и образец заполнения

Увольнение — это прекращение трудовых взаимоотношений между работодателем и его подчиненным. После этого работнику необходимо освободить свое рабочее место и занимаемую ранее должность

Нужно обратить внимание, что данная процедура не проходит без обязательного расторжения трудового договора

Если ознакомиться с Трудовым кодексом РФ, то можно узнать, что при увольнении с места работы предприятие должно полностью рассчитаться с бывшим сотрудником в последний день.

Некоторые сложности может спровоцировать обязательная уплата НДФЛ при увольнении в новом году. Зачастую бухгалтеры интересуются, как правильно сделать расчет налога на доходы физических лиц. В данной статье также можно узнать, что такое платежное поручение при увольнении.

Какие коды вида дохода указывать

Код 1. Нужен при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2. Нужен при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3. Нужен при совершении выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ:

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Последствия неправильного оформления

Если при составлении документа была допущена ошибка, то рекомендуется создать новую бумагу. Только после корректного заполнения возможна передача платежки в финансовое учреждение. Нужно внимательно заполнять платежное поручение, так как при допущении неточностей возможны неприятности.

Особое внимание требуется уделить указанию назначения денежного перевода. Именно благодаря этому возможно грамотное ведение бухгалтерского учета

Некорректно внесенная информация может отрицательно сказаться на ведении налогового учета.

Вследствие допущения ошибок и неточностей при проверке и выявлении опечаток сотрудниками инспекции на компанию или предприятие может быть наложен солидный штраф. Причем работодатель непременно привлекается к дисциплинарной ответственности.

Расшифровка полей платёжного поручения

коды бюджетной классификации (таблицы) для уплаты налогов, госпошлин, штрафов

Наименование доходов КБК

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

| Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 |

| — пени по соответствующему платежу | 182 1 0600 110 |

| — проценты по соответствующему платежу | 182 1 0600 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 0600 110 |

Программа утилизация авто в 2023 году

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

О коде «3»

Исключения при перечислении платежей, указанных в ч. 1 ст. 101 Федерального закона № 229-ФЗ – алиментные обязательства в отношении несовершеннолетних детей, а также обязательства о возмещении вреда в связи со смертью кормильца (ч. 2 той же статьи).

По этим платежам ограничения в виде запрета на взыскание не применяются в рамках денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью, либо компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

При перечислении таких платежей вместо кода вида дохода «2» указывается код вида дохода «3». Но теперь только при условии, что названные платежи имеют характер периодических выплат.

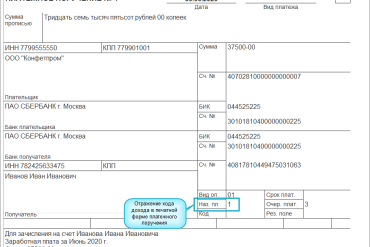

Пример заполнения части платежного поручения с указанием кода «3»:

Перечисления, не включенные в ЕНП

Бланк платежки для указания сумм, которые не включены в ЕНП, в целом остался прежним. Однако в 2023 году придется иначе заполнять следующие поля:

- 104 ─ КБК, напрямую соответствующий платежу;

- КПП плательщика ─ код плательщика, который перечисляет сумму, а банки указывают показатель, соответствующий переводу, не зачисленному получателю, а назначенного к возврату;

- 105 необходим для отражения ОКТМО;

- в 106 ─ 109 пишут «0», а при отражении иного значения налоговики самостоятельно определят платежное назначение;

- ИНН и КПП получателя разработаны для показателей, принадлежащих администратору доходов бюджета, который контролирует зачисления по БК РФ;

- Получателем в этой ситуации выступает Казначейство, название которого надо указать в сокращенной форме, в скобках пишут название администратора доходов;

- Назначение платежа ─ для дополнительных данных, благодаря которым получится подробно идентифицировать перечисление;

- в 101 пишут цифру «01» или «13».

Согласно Приложению № 1 к Письму ФНС № 8-8-02/0048, в список сумм, которые не включены в ЕНП, входят почти все госпошлины, лицензионные сборы, задолженности, переплаты, а также иные регулярные поступления. А НДФЛ здесь учитывают только в виде фиксированного платежа.

Назначение платежа в платежном поручении

Рассмотрим, как именно будет звучать эта формулировка и как заполняются прочие важные реквизиты платежки. Каков порядок заполнения платежки на аванс? С точки зрения обеспечения прохождения авансового платежа можно выделить следующие ключевые реквизиты платежки:

- Поле «Получатель платежа»: здесь указывается название кредитно-финансовой организации, где открыт зарплатный счет работника.

- Реквизит «Сумма платежа»: отражается сумма аванса по ведомости Т-51 (или аналогичной), которая составляется за 1-ю половину месяца.

- Поле «Назначение платежа»: указывается формулировка «Выплата заработной платы за половину такого-то месяца» с указанием номера и даты зарплатной ведомости.

- Реквизит «Получатель платежа»: указывается Ф.И.О.

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее — налог).

Особенности перечисления НДФЛ при увольнении При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2021 годом Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2022 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения . PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда ;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации .

Какие введены новые коды в платежках на зарплату?

Инициатива утверждения новой кодировки проявлена с целью обозначения банковским учреждениям типов доходов, с которых не могут быть удержаны задолженности по исполнительным листам. В свою очередь, существует три вида таких поступлений, обозначаемых соответствующими цифрами:

«1» – при финансовых перечислениях, являющихся зарплатой, а также иными доходами, на которые установлены лимиты удержаний долгов в соответствии ФЗ № 229 статьи 99.

«2» — в случае денежных переводов, на которые нельзя наложить взыскание или оно не применяется на основании статьи 101 ФЗ № 229.

«3» — когда производятся выплаты в целях компенсации вреда здоровью и взыскания к ним не применяются (ч.2 ст. 101 ФЗ № 229).

Стоит отметить, что проставление кодировки необходимо во всех выплатах, осуществляемым, как штатному персоналу, так и работающим на условиях подряда. До июня 2020 года заполнять соответствующее поле не требуется. А вот, с первого числа указанного месяца это делать уже необходимо в обязательном порядке.

Как видно, с введением разграничений типов выплат уже не получится одним платежом перечислить заработную плату и пособия. Как следствие, придется создавать несколько платежных поручений.

А вот, что делать с выплатами, на которые может быть наложено взыскание? Ведь не все перечисления попадают под установленные законом категории. Такие ситуации также предусмотрены. В назначении платежа необходимо сделать запись следующего формата:

//ВЗС//ХХХХХ-ХХ//

Где:

- // — знак начала и окончания записи, а также разделительный символ;

- ВЗС – аббревиатура, означающая «взысканная сумма»;

- ХХХХХ-ХХ – непосредственно числовое значение размера взыскания.

Например, с сотрудника удержано 5 890 рублей 50 копеек, тогда указание на это будет следующее:

//ВЗС//5890-50//