Не успели подтвердить основной вид деятельности

Раньше справку, подтверждающую основной ОКВЭД, нужно было передавать в Соцфонд. Теперь — в объединённый департамент, так как он выполняет те же функции, что прежние по отдельности.

Конкретно за опоздание со справкой санкций нет. Вовремя отчитаться тут стоит по другой причине. Фонд ежегодно устанавливает тарифы страхования от несчастных случаев на производстве, отталкиваясь от основного ОКВЭД предприятия. Если он не знает, какой из кодов в реестре главный — рассчитает их по тому, что имеет самый высокий класс риска. И начислит дополнительные взносы к уплате.

Предприятия могут не подавать справку и ничем не рисковать в двух случаях:

Непредставление расчета по страховым взносам: что грозит страхователю

Налоговая служба разъяснила, какие санкции будут применены к работодателю, не сдавшему вовремя новый единый расчет по страховым взносам. Письмо ФНС от 30.12.2016 № ПА-4-11/25567

В случае несдачи или просрочки представления расчета по страховым взносам в ИФНС нерасторопного страхователя оштрафуют. Размер денежного наказания установлен п.1 ст.119 НК РФ. С нарушителя будет взыскан штраф в размере 5% неуплаченной вовремя суммы страховых взносов, подлежащей уплате на основании данных расчета, за каждый месяц просрочки. При этом сумма штрафа не может быть более 30% от суммы подлежащих уплате взносов, но и не может быть меньше 1 000 рублей. То есть, если взносы по расчету уплачены в срок, то штраф составит 1 000 руб.

А вот заблокировать банковский счет из-за того, что отчетность по взносам не была представлена вовремя, налоговики не вправе.

В первый раз сдать новый единый расчет по страховым взносам страхователям предстоит по итогам I квартала 2017 года. Сделать это нужно не позднее 2 мая. Причем этот срок установлен как для бумажной отчетности по взносам, так и для расчетов, представляемых в электронном виде.

Уплата налога на ЕНП уведомления на УСН

С 2023 г. все хозяйствующие субъекты обязаны перейти на Единый налоговый платеж. Это способ уплаты налогов, при котором вместо заполнения отдельных платежек по налогам, взносов по медицинскому, пенсионному страхованию и в социальные фонды плательщик готовит один документ и проводит платеж на Единый налоговый счет (ЕНС).

Для платежей, которые вносятся до подачи декларации, необходимо подать уведомление обо всех исчисленных суммах

Здесь же важно отразить суммы по результатам отчетного периода: первого квартала, полугодия и 9 месяцев, а вот налог по итогам года отражать не нужно — он идет только в декларацию по УСН. . Указывайте в ЕНП-уведомлениях коды в поле «Отчетный период/Номер месяца (квартала), которые утверждены для УСН-авансов за:

Указывайте в ЕНП-уведомлениях коды в поле «Отчетный период/Номер месяца (квартала), которые утверждены для УСН-авансов за:

- 1 квартал — 34/01;

- полугодие — 34/02;

- 9 месяцев — 34/03.

Оплата производится по КБК 18201061201010000510. Однако в уведомлениях необходимо дополнительно указать конкретные КБК по объектам налогообложения, чтобы определить, на что именно вы перечислили платёж.

Срок уплаты Единого налога такой же, как и других фискальных платежей, а сумма определяется как совокупность всех начислений с учетом недоимок. В том, что денег на ЕНС хватает для уплаты, следует убедиться заранее, чтобы избежать отрицательного сальдо.

Обязанность по уплате налога считается исполненной (частично исполненной) со дня перечисления организацией или ИП денежных средств в качестве ЕНП в бюджет, но не ранее даты включения налога в совокупную обязанность, учитываемую на ЕНС.

Бухгалтерская отчетность

Увы, в отличие от предпринимателей, организациям от бухучета никуда не деться. Придется сводить дебет с кредитом, делать проводки и составлять бухгалтерский баланс с отчетом о финансовых результатах.

Но не все так сложно, как может показаться. Организации на УСН относятся к малым предприятиям и им разрешено вести бухучет в упрощенной форме. Что это значит:

- Используется сокращенный план счетов.

- Применяется упрощенные формы бухгалтерского баланса и отчета о финансовых результатах, они закреплены в приложении 5 к Приказу Минфина № 66н от 02.07.2010г.

- Отчеты об изменениях капитала и о движении денег сдавать не нужно. По своему желанию организация может вести полноценный бухучет, а не упрощенный.

Что бы она не выбрала, методы бухучета, план счетов и формы отчетности нужно закрепить в Учетной политике. Типовую форму политики можно найти в нашем сервисе и при необходимости адаптировать под себя.

Бухгалтерская отчетность сдается до 31 марта в ИФНС и органы статистики.

Всё ещё платите зарплату бухгалтеру?

Сделаем его работу от 1666 рублей в месяц.

Оставить заявку

Бланк декларации по УСН

Прежде действовала декларация из Приказ ФНС России от 26.02.2016 N ММВ-7-3/99@. Форма принципиально изменилась в 2021 году. В ней стало больше страниц – десять вместо прежних восьми. Главные изменения отчетной формы по УСН по сравнению с той, что сдавалась до 2021 года, связаны с применением новых лимитов:

- до 130 работников;

- до 200 млн рублей годового дохода. Эта сумма корректируется на коэффициент-дефлятор, утверждаемый ежегодно Минэкономразвития. В 2024 году он равен 1,329 (приказ от 19.10.2022 № 573), а лимит составляет 265,8 млн рублей.

Если плательщик УСН соблюдает обычные лимиты, то платит налог по ставке 6% для варианта «Доходы» и 15% для варианта «Доходы минус расходы». Ставки могут быть еще ниже, если это предусмотрено региональными законами.

Но для тех, кто попал в коридор между прежними лимитами и новыми, действует ставка 8% и 20% соответственно. Если же организация или ИП превышают и новые лимиты, то теряют право на УСН.

Для того чтобы указать разные налоговые ставки, в форме предусмотрены отдельные поля. Кроме того, в отчете надо сообщать, на каком основании применяется пониженная налоговая ставка, установленная в регионе. Для этого предназначен специальный код обоснования, который формируется из двух частей.

Официальный порядок заполнения декларации УСН со всеми приложениями можно скачать найти в Приложении № 2 к приказу ФНС от 25.12.2020 № ЕД-7-3/958@. Мы же рассмотрим его довольно кратко.

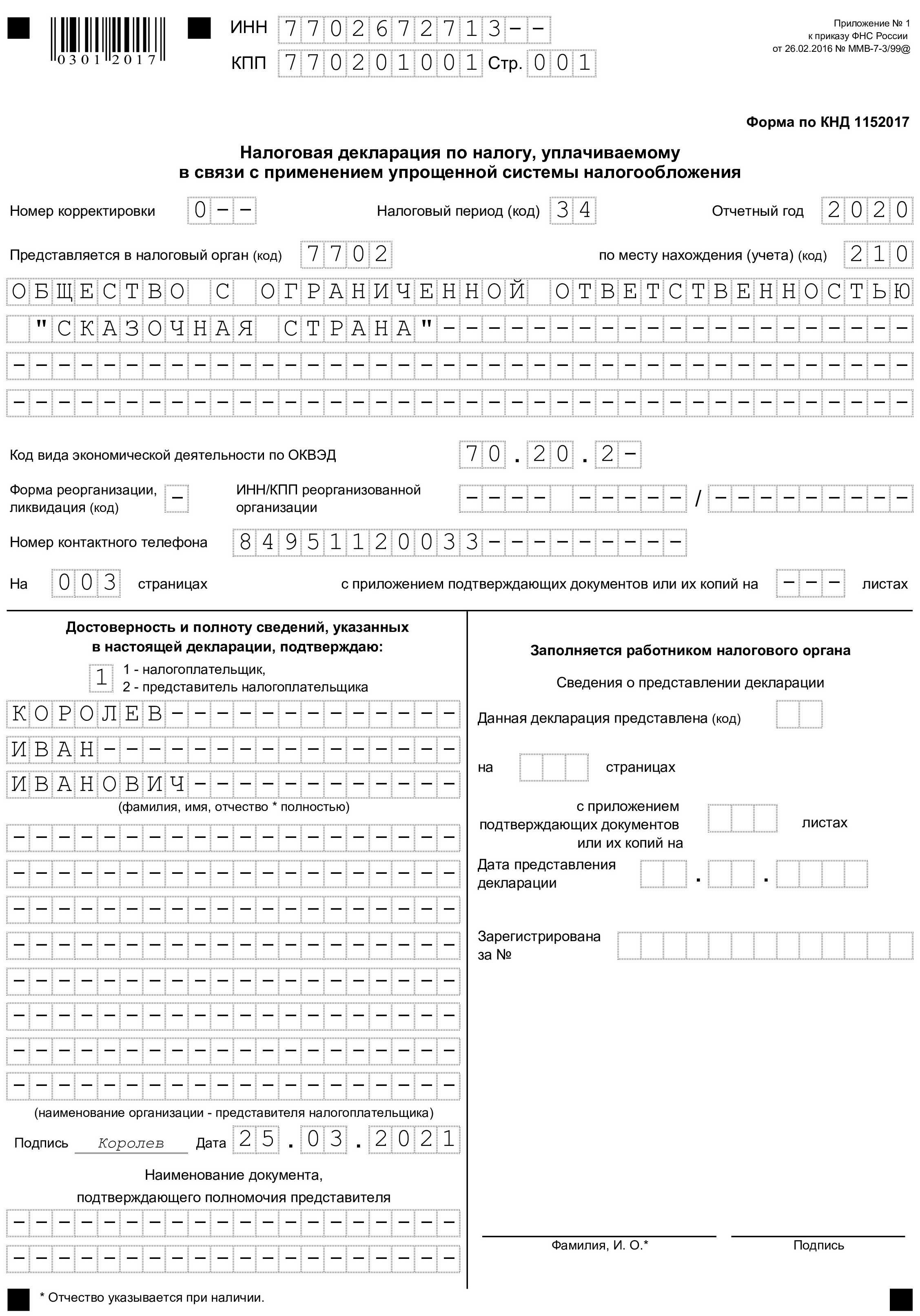

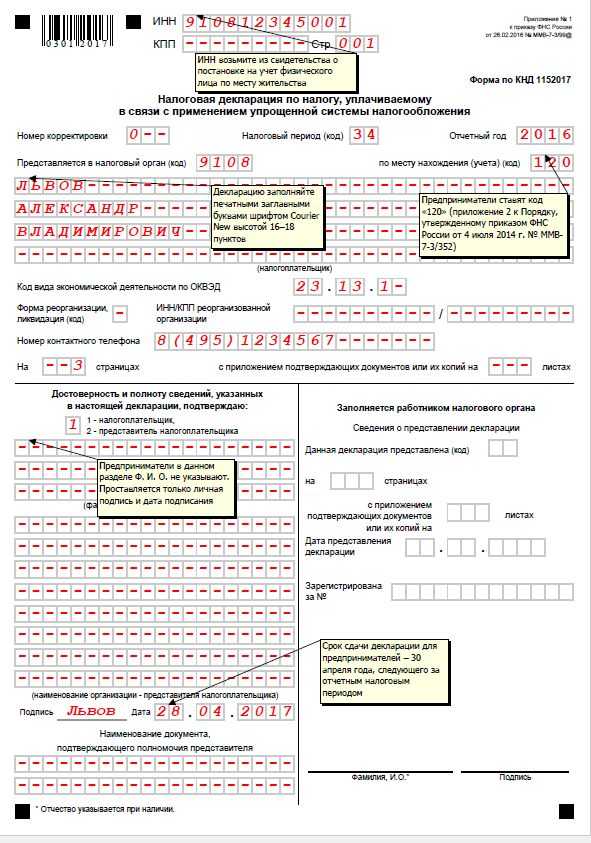

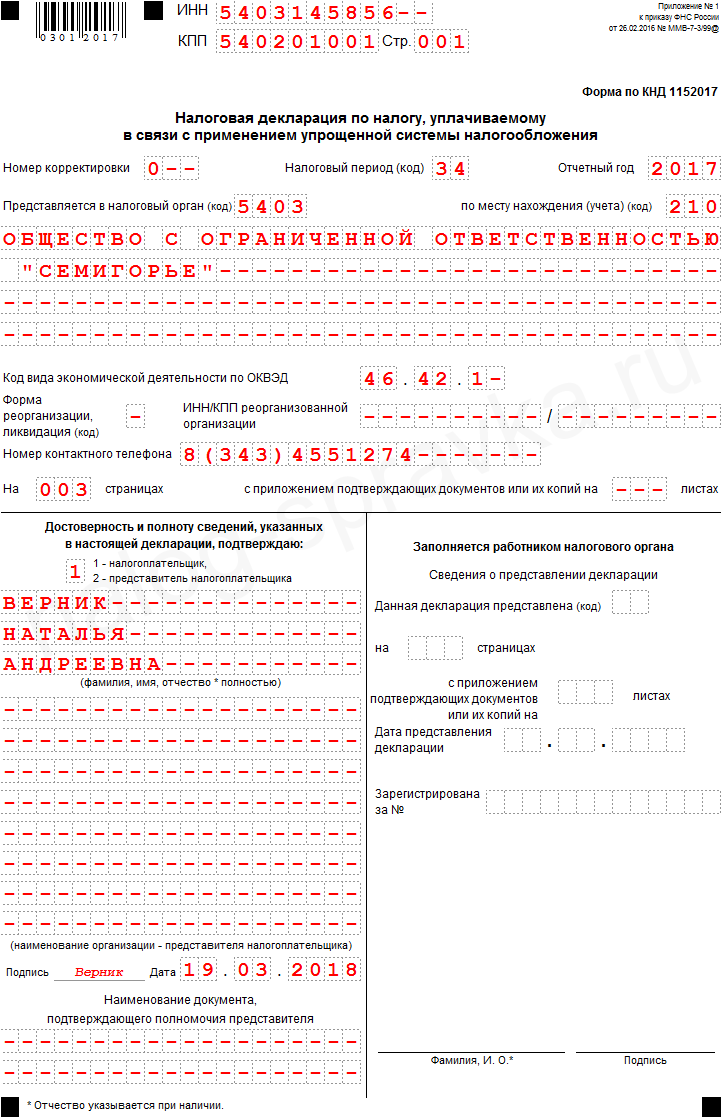

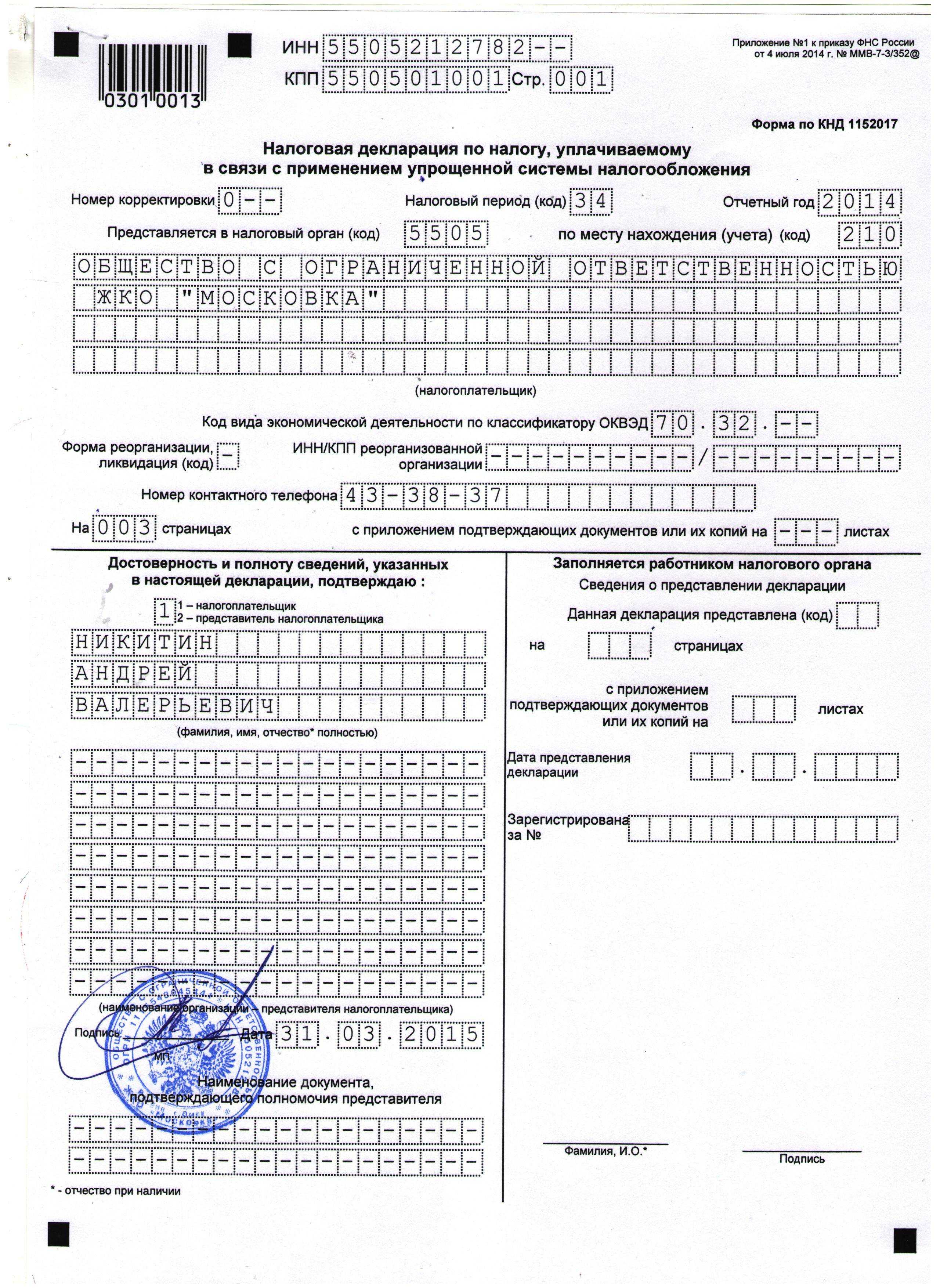

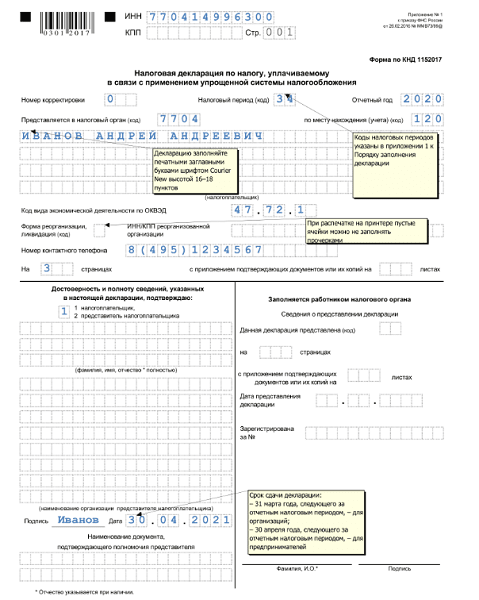

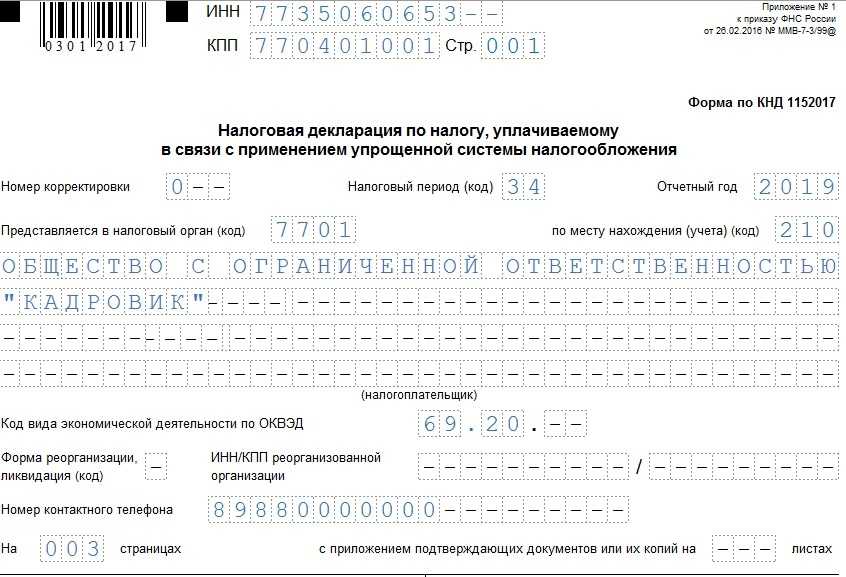

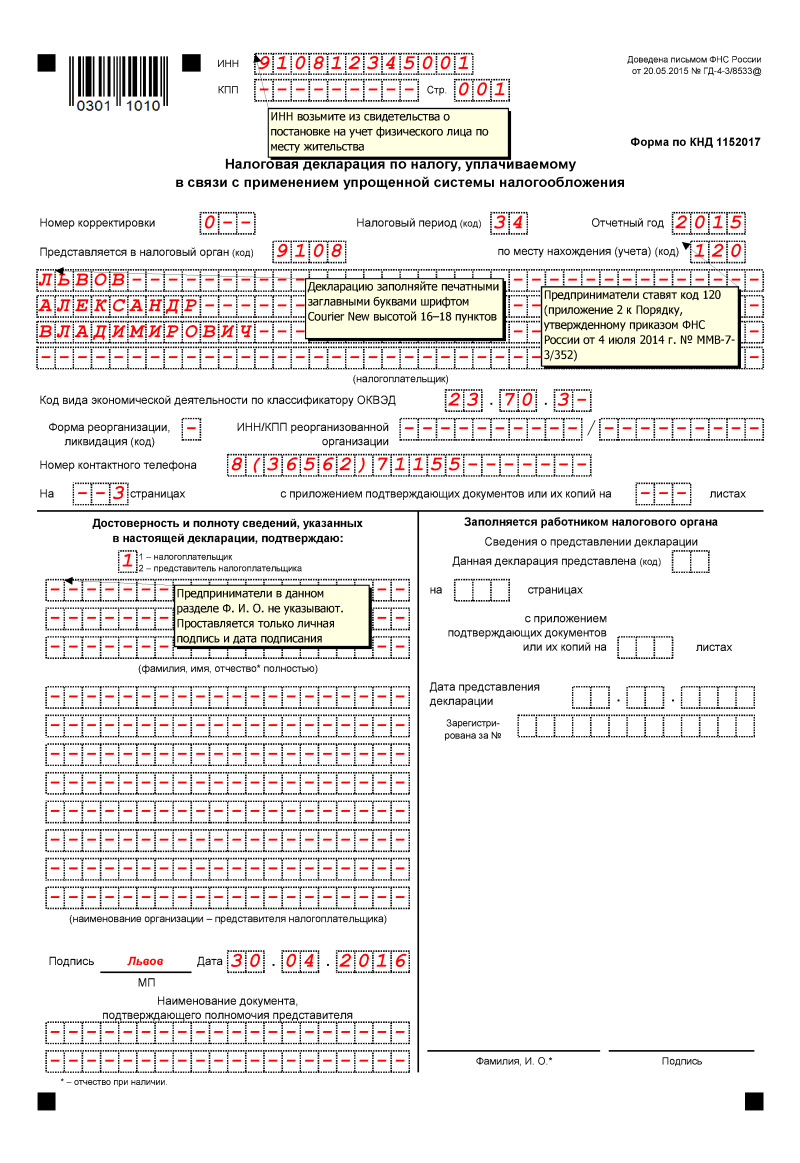

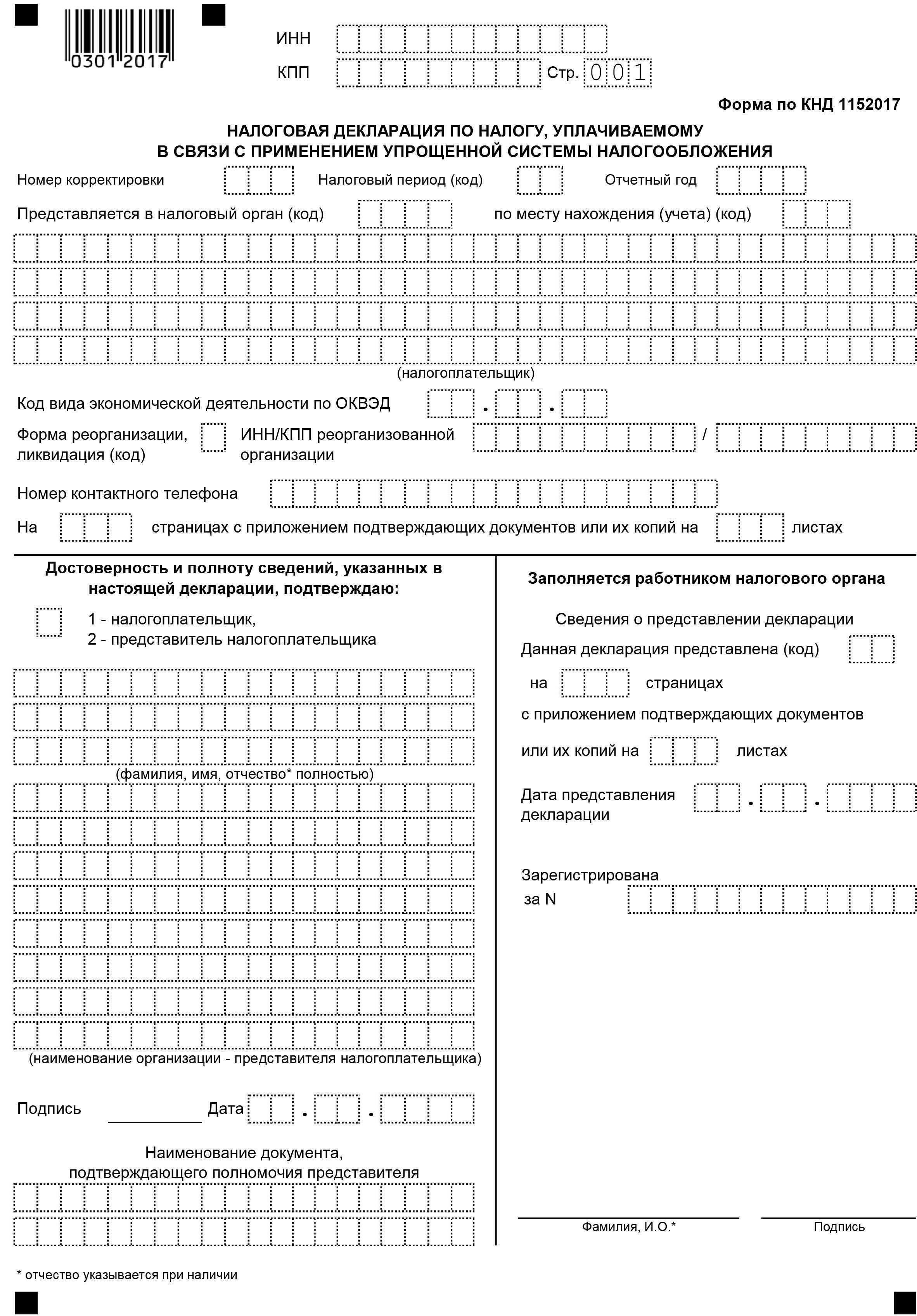

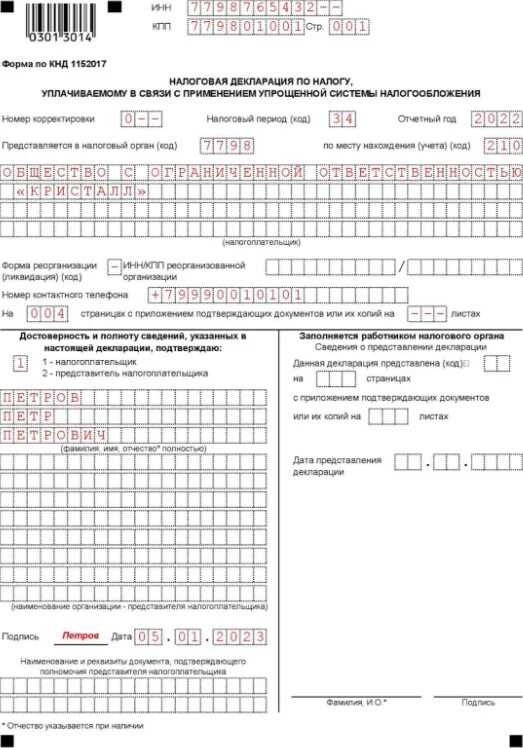

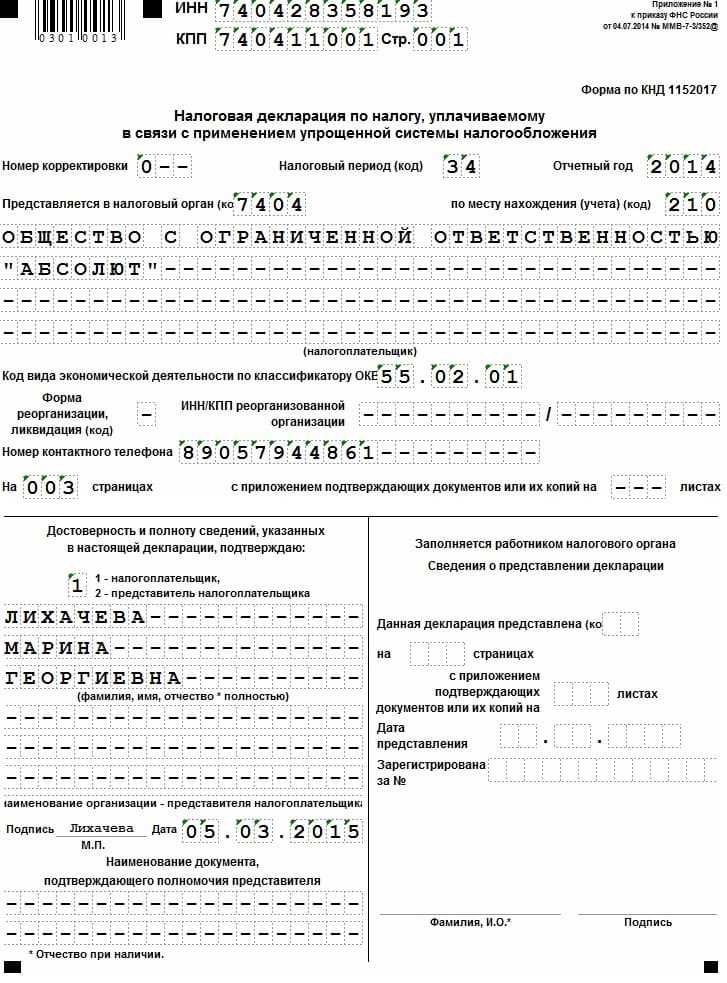

Образец заполнения титульного листа новой декларации по УСН

Приведем пример правильного заполнения налоговой отчетности индивидуальным предпринимателем с объектом налогообложение «доходы».

При заполнении документа действует правило: если количество клеточек превышает количество символов, в пустых клеточках ставится тире.

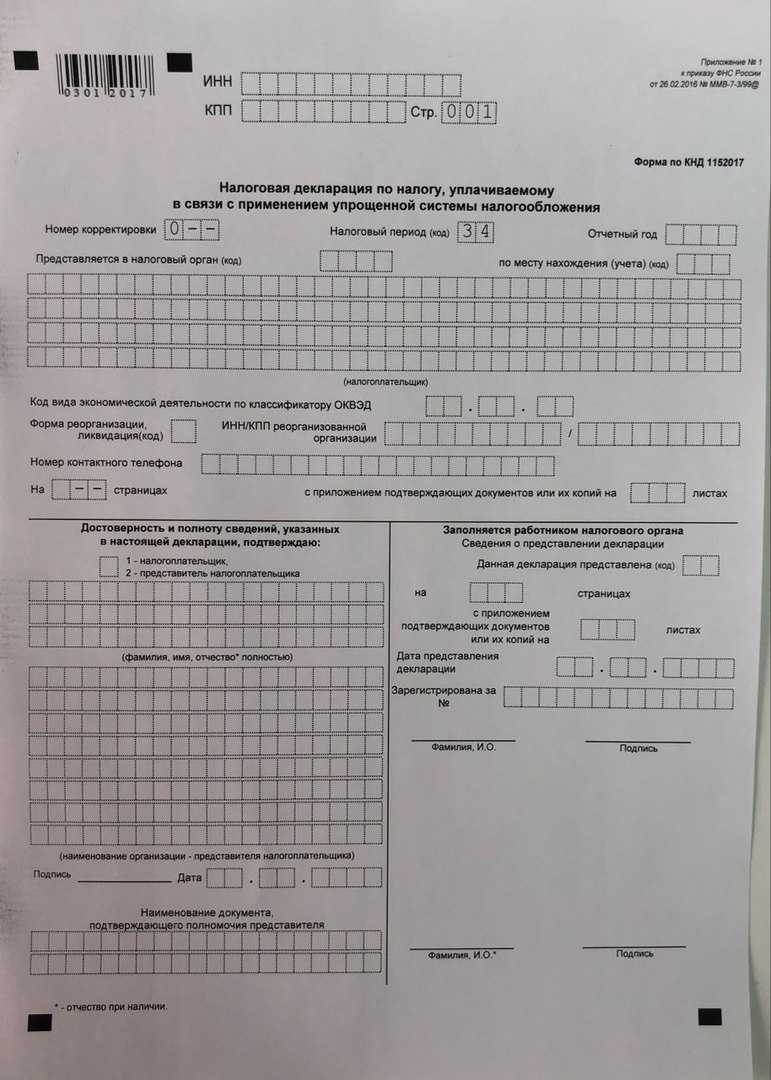

На титульном листе заполняются следующие обязательные строки:

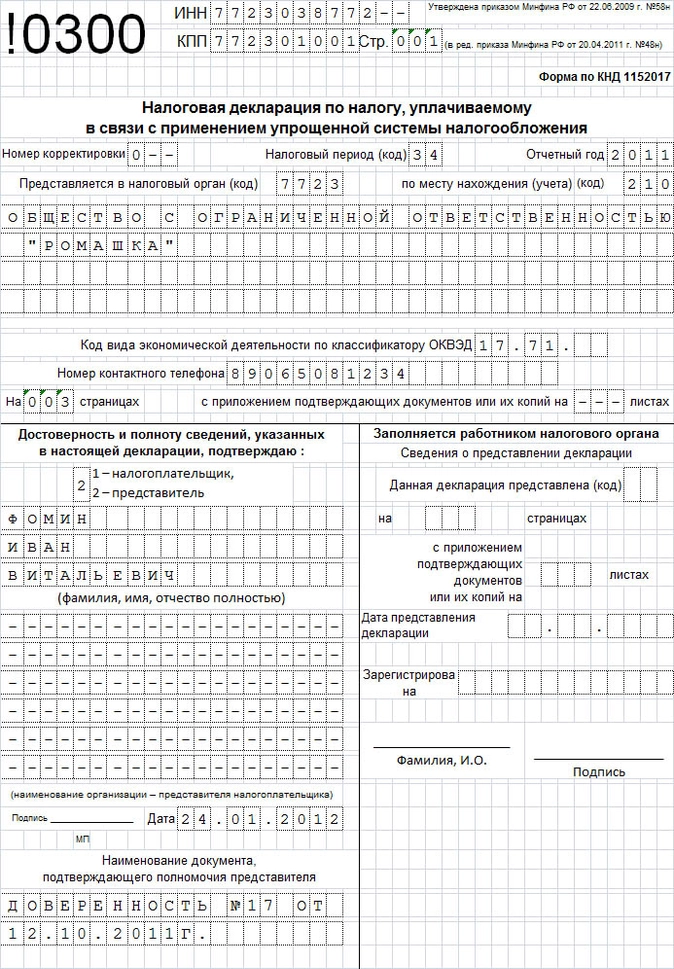

ИНН. 12 символов у ИП, 10 символов у ЮЛ.

Номер страницы. Нумеруются только заполненные и существующие в подаваемом отчете страницы.

Номер корректировки. Первично подаваемая декларация – код «0», если подается повторно, номер увеличивается («1», «2», «3» и так далее).

Налоговый период. Указывается значение «34» если отчет подается за год, если ИП в середине года перешел на другой режим налогообложение «95», если прекратил деятельность «96».

Отчетный год. Указывается год, по итогам которого составляется налоговый отчет.

Код налогового органа. Каждой налоговой инспекции присвоен четырехзначный код, указывается тот, в которую подается документ.

Код местонахождения (учета). Предприниматель указывает значение «120».

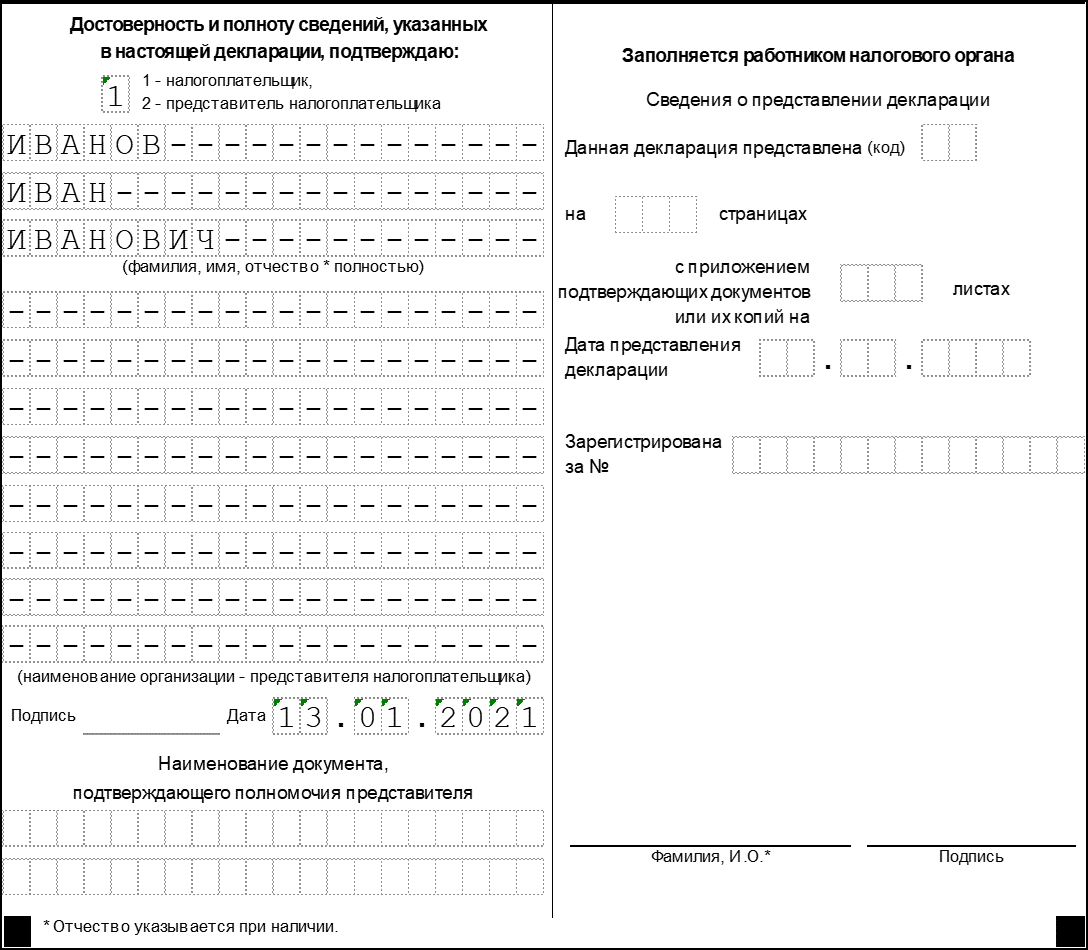

Фамилия, имя и отчество индивидуального предпринимателя. Данные указывают по паспорту. Никаких других слов или аббревиатур указывать нельзя (например «ИП»).

Телефон. Поле не обязательное, но его указать желательно. Лучше ответить на вопросы инспектора по телефону, чем ждать письменного вызова.

Код в сведениях о налогоплательщике. Указывается «1», если декларацию подает налогоплательщик лично и «2», если действует его налогоплательщик. Если стоит значение «1» в разделе «Достоверность и полноту сведений…» больше ничего предприниматель не указывает, кроме подписи и даты.

Подпись. При коде «1» расписывается предприниматель, при коде «2» — представитель.

Дата. Указывается дата подачи отчета. Дату заполнения можно ставить лишь в случае отправки налоговой декларации по почте.

Далее заполним разделы, используя конкретный пример.

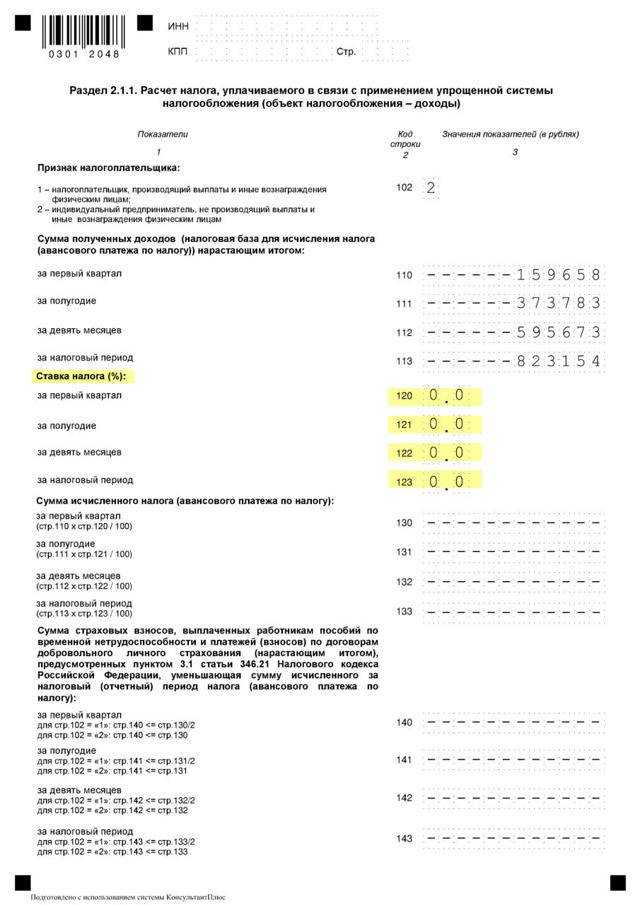

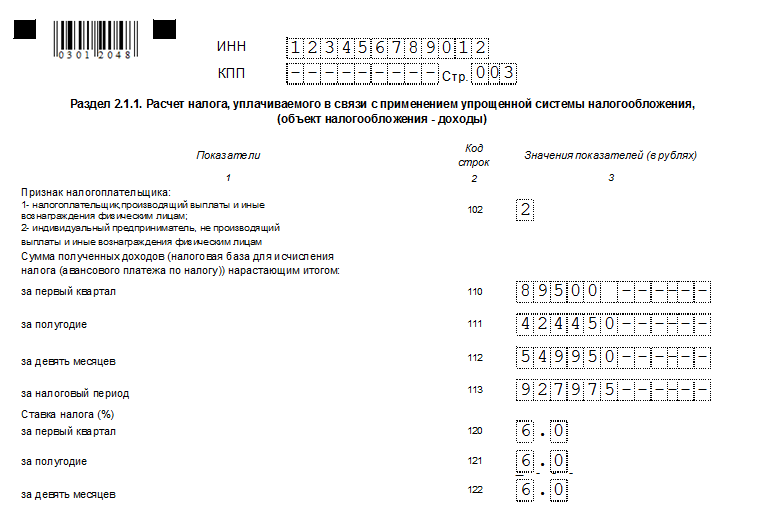

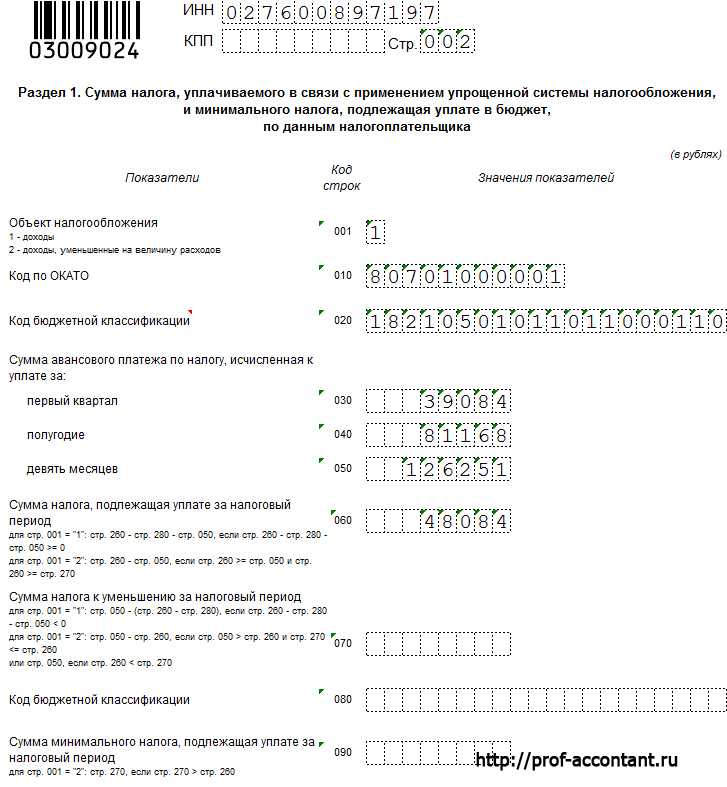

Исходные данные для расчета: Ставка налога: 6%. Доходы в 1 квартале 753011, во втором квартале 877244, в третьем квартале 653007, в четвертом квартале 745014. Было выплачено взносов: в 1 квартале 10218.5, во втором квартале 10218.5, в третьем квартале 10218.5, в четвертом квартале 10218.5. Объект налогообложения «доходы». Налогоплательщик является плательщиком торгового сбора, были выплачены следующие суммы: в 1 квартале 28350, во втором квартале 28350, в третьем квартале 28350, в четвертом квартале 28350. У налогоплательщика нет наемных рабочих.

В декларации нужно указывать целые числа, поэтому дробные значения при расчетах округляются. Как правило используется правило арифметического округления, но при вычислениях значений некоторых строк (Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону. Если результатом вычисления является ноль, в строке ставим прочерк.

Что грозит за уклонение от налогов?

Наказание за это преступление зависит от суммы налога, который был скрыт от уплаты. Например, если сумма крупная (больше 600 тыс. руб.) налогоплательщик может быть лишен свободы на 2 года, или обложен штрафом от 100 до 300 тыс. руб.

Если же размер задолженности особо крупный, гражданин может быть оштрафован на сумму от 200 до 500 тыс. руб. либо лишен свободы на 6 лет.

В том случае, если налогоплательщик впервые нарушил Закон, он освобождается от уголовной ответственности, при условии, что он полностью уплатил все налоги, штрафы и пеню по их задолженности.

На видео рассказано о 3-х случаях, когда можно не спешить с подачей НД, и штрафа за это не будет

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Отчетность по работникам

Даже если в ООО числится всего один сотрудник, нужно готовить набор отчетов, обязательных для работодателей:

- Сведения о среднесписочной численности – в ИФНС до 20 января.

- Расчет по страховым взносам – в ИФНС в течение 30 дней после каждого квартала.

- 6-НДФЛ – в налоговую до 30 апреля, 31июля, 31 октября и до 1 апреля.

- 2-НДФЛ отдельно на каждого работникам – в налоговую до 1 апреля.

- СЗВ-М – в ПФР до 15 числа ежемесячно.

- СЗВ-стаж и ОДВ-1 – в ПФР до 1 марта.

- 4-ФСС – в Фонд социального страхования: в бумажном виде до 20 числа после каждого квартала, в электронном до 25 числа.

Нет кадровика? Подготовим и сдадим отчётность по сотрудникам.

от 2100 рублей в месяц

Оставить заявку

Сумма налога при УСН и отражение его в отчетности

Заниматься бухучетом может специально нанятый специалист, оформленный на предприятии. Разрешается обратиться в специализированную фирму для выполнения данного типа работ. Отчетность ведется в бумажном ли электронном варианте. ИП не ведут бухучет, что указано в законодательстве. Они в обязательном порядке аккуратно заполняют книгу доходов и расходов (КУДиР).

Налог отражается в балансе:

- счет 68 используется для получения общей информации по налогам и сборам, которые уплачивает организация;

- счет 51 предназначен для обобщения данных о наличии и движении финансовых средств на расчетных счетах предприятия, открытых в кредитных учреждениях;

- счет 99 «Прибыли и убытки» необходим для получения финансового результата работы предприятия в отчетном году.

Бухгалтера используют такие проводки для начисления единого налога:

- Кредит 51 – Дебет 68 (уплаченные в бюджет налоги и сборы);

- Кредит 68 – Дебет 99 (налог на прибыль, который платится в бюджет).

Если предприятие осуществляет хозяйственную операцию, это должно отражаться проводкой. Счет 68 кредитуется на суммы, которые организация должна уплатить в бюджет. В дебете отражаются суммы, перечисленные в бюджет, и налог на добавленную стоимость. Учет ведется с использование субсчетов.

Применение электронных систем для ведения УСН позволит получить безошибочные формы на выходе. Такие программные продукты имеют удобный интерфейс, стандартные функции. При использовании они адаптируются под индивидуальные особенности учета.

Расчет налога в программе 1С:

- В электронном виде формируется КУДиР.

- В специальной вкладке происходит заполнение декларации. В программе автоматически рассчитывается налог. При этом учитывается выбранная организацией схема налогообложения.

- Начисление налога осуществляется пользователем самостоятельно.

Современные программные продукты требуют указания схемы начисления налогов. Размер ставки зависит от значения, установленного в регионе. Понижение ставки применяются для некоторых налогоплательщиков, относящихся к определенной категории. В соответствии с новыми изменениями субъекты РФ имеют право устанавливать нулевую налоговую ставку. Ее применяют для впервые регистрирующихся ИП, оказывающих бытовые услуги населению.

К концу налогового периода субъекты хозяйствования с объектом «доходы минус расходы» рассчитывают сумму минимального дохода. Он равен годовому доходу, умноженному на 1% без учета расходов. Данная налоговая ставка используется, если эта сумма получается больше налога, рассчитанного по общим правилам. В таком случае в налоговую службу необходимо отнести заявление о зачислении авансов в счет налога.

Годовая отчетность по УСН сдается на бумаге или в электронном виде. Документы в бумажном виде можно лично отвезти в налоговую службу. Если ее повезет не руководитель предприятия, то такому лицу выдается доверенность. Можно также отправить отчетность по почте. Это должно быть заказное письмо с описью вложения.

Ответственность за нарушение формата предоставления декларации

При сдаче электронной отчетности важен формат подачи информации. Ответственность за несоблюдение способа предоставления декларации установлена ст. 119.1 НК РФ — 200 рублей за каждый случай.

Иногда из-за ошибок в структуре файлов или неточности в сведениях налоговики отказывают в принятии декларации и начисляют штрафы. Нередко сбои в телекоммуникационной системе передачи данных приводят к тому, что компании, отправившей отчетность в последний момент, предъявляются санкции за нарушения. Оспорить их можно только в судебном порядке.

Чтобы исключить такие случаи, эксперты 1С-WiseAdvice никогда не сдают отчетность клиентов в последний день и всегда отслеживают корректность формата передачи данных.

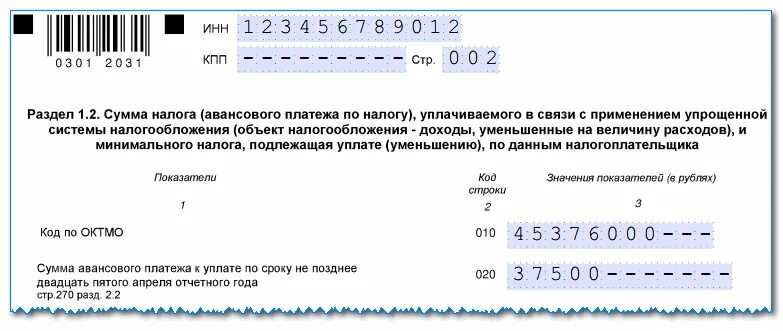

Заполнение раздела 2.1.2

Данный раздел заполняется только плательщиками торгового взноса (действует только в Москве). У прочих налогоплательщиков этого раздела в документе не будет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 130, 131, 132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивается торговый сбор, значения этих строк берутся из соответствующих строк 140, 141, 142, 143 раздела 2.1.1.

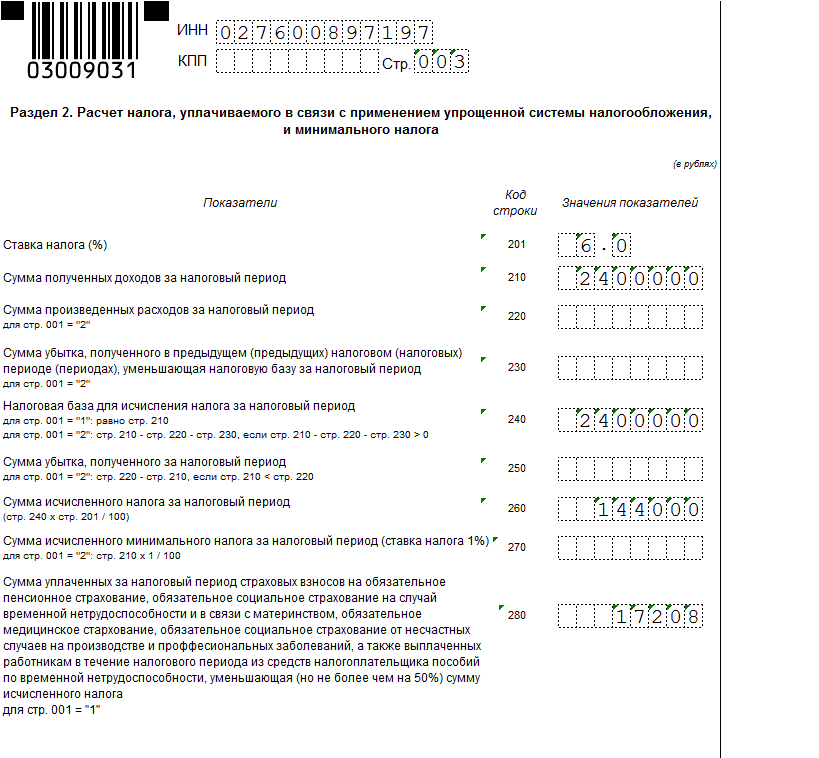

Строка 150. В этой строке указывается сумма торгового сбора за первый квартал (дробное число округляется) — 28350.

Строка 151. В этой строке указывается сумма торгового сбора за полугодие, т.е. суммируем значения торгового сбора за первый и второй кварталы (дробное число округляется), получаем 56700.

Строка 152. В этой строке указывается сумма торгового сбора за 9 месяцев, т.е. суммируем значения торгового сбора за первый, второй и третий кварталы (дробное число округляется), получаем 85050.

Строка 153. В этой строке указывается сумма торгового сбора за налоговый период, т.е. суммируем значения торгового сбора за четыре квартала (дробное число округляется), получаем 113400.

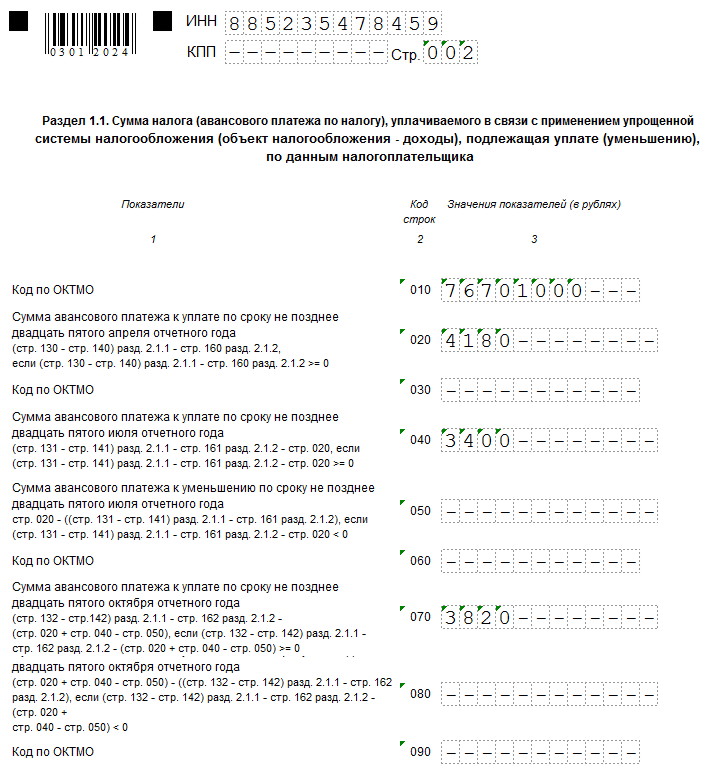

Строка 160. Проверяем выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 45181 — 10219 = 34962

Полученное число больше или равно Стр.150, значит Стр.160 должна равняться Стр.150. Но есть еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем:

(Стр.130 — Стр.140) раздела 2.1.1 = (45181 — 10219) = 34962.

Условие выполняется, поэтому Стр.160 равна Стр.150, т.е. 28350.

Строка 161. Проверяем выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 97815 — 20437 = 77378

Полученное число больше или равно Стр.151, значит Стр.161 должна равняться Стр.151. Но есть еще одно условие: Стр.161должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем:

(Стр.131 — Стр.141) раздела 2.1.1 = 97815 — 20437 = 77378.

Условие выполняется, поэтому Стр.161 равна Стр.151, т.е. 56700.

Строка 162. Проверяем выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 136996 — 30656 = 106340

Полученное число больше или равно Стр.152, значит Стр.162 должна равняться Стр.152. Но есть еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем:

(Стр.132 — Стр.142) раздела 2.1.1 = 136996 — 30656 = 106340.

Условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 85050.

Строка 163. Проверяем выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 181697 — 40874 = 140823

Полученное число больше или равно Стр.153, значит Стр.163 должна равняться Стр.153. Но есть еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем:

(Стр.133 — Стр.143) раздела 2.1.1 = 181697 — 40874 = 140823.

Условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 113400.

Напоминаем, что данный файл в автоматическом режиме сформирован с помощью онлайн-калькулятора в левой колонке сайта. Поставьте галочку «Сформировать документ для печати», заполните поля и нажмите кнопку «Рассчитать» — вы получите правильно заполненную декларации по УСН нового образца.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Штрафы за несвоевременное предоставление отчетности на сотрудников

Раньше работодатели отчитывались по сотрудникам перед фондами в нескольких документах. В этом году порядок изменился.

Во-первых, ПФР и ФСС стали единым департаментом — Соцфондом РФ — и теперь работодатели обращаются в одно учреждение. Во-вторых, прежние отчёты упразднили. Вместо 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3 теперь подаётся отчёт ЕФС-1. Те сведения, что передавали в документах-предшественниках, включили в отдельные разделы объединённой формы.

Сроки подачи зависят от информации, которую подаёт работодатель. Дедлайн для многих разделов — 25 число, идущее за отчётным периодом. Так, о стаже отчитываются по итогам года, до 25 января следующего. Сообщить о взносах на травматизм необходимо до 25 числа месяца, идущего за соответствующим кварталом. А об увольнении или приёме нового работника сообщают не позже, чем на следующий рабочий день.

За несвоевременные отчёты грозит штраф 500 рублей на каждую единицу штата. Отдельное наказание действует для второго раздела со взносами на травматизм — если не подать эти сведения до дедлайна, инспекторы выпишут 5%-штраф от суммы начисленных за предшествующие 3 месяца взносов. Лимиты всё те же — от тысячи рублей до 30%.

Когда Росстат публикует информацию

Публикация информации о финансовой деятельности юридических лиц осуществляется согласно норм приказа по Росстату №183 от 20.05.2013 года

Важно понимать, что публичное предоставление информации в СМИ не разрешается. Информация предоставляется по запросу других юридических или физических лиц, которые докажут, что данная информация важна им для понимания надежности того или юрлица как потенциального партнера для ведения бизнеса

В запросе указывается следующая информация:

- адресат (территориальный орган Росстата);

- идентификационные данные предприятия, по которому подается запрос;

- способ предоставления ответа;

- данные ЮЛ или ФЛ, которое отправило запрос.

Предоставление ответа производится оговоренным в запросе способом в срок от 5 до 14 дней.

Что грозит компании, если вовремя не сдать БУХГАЛТЕРСКИЙ БАЛАНС — финансовую отчетность в РОССТАТ

Если Вы не сдали бухгалтерский баланс, отчет о финансовых результатах, отчет о финансовых результатах с РОССТАТ — статистику, то за нарушение порядка и сроков, а также за представление недостоверных сведений руководителю компании грозит штраф от 3000 до 5000 руб. по статье 13.19 Кодекса РФ об административных правонарушениях. Но взыскать его можно лишь в течение двух месяцев с момента нарушения. Потому что срок давности по такому нарушению — 2 месяца.

Штраф за нарушение ведения бухучета Непредставление бухгалтерской отчетности (баланса)

За отсутствие у компании бухгалтерских регистров применяется ответственность по статье 120 НК РФ в размере от 10 000 до 30 000 руб.

А за непредставление бухгалтерской отчетности за 2013 год инспекторы оштрафуют компанию на 200 руб. за каждый непредставленный документ ( ст. 126 НК РФ ).

Варианты расчёта налогов для арендодателей

Ежемесячный арендный платёж, который получает собственник квартиры от квартиранта — это доход, который должен облагаться налогом. Законом предусмотрено несколько вариантов, как можно официально проводить доход от сдачи жилой недвижимости в аренду.

- Самозанятость. Владельцы недвижимости могут оформить самозанятость и платить налог по ставке 4 или 6% в зависимости от того, кому сдается жильё — физическому или юридическому лицу (ФЗ №422-ФЗ, ст. 10). После получения арендной платы собственник должен ежемесячно формировать чек в специальном приложении, а налог рассчитывается автоматически. Но действует ограничение по сумме годового дохода — не более 2,4 млн рублей. То есть если квартира сдается дороже, чем за 200 000 рублей в месяц, использовать самозанятость нельзя — потребуется открывать ИП.

- Индивидуальное предпринимательство. Если у собственника уже оформлено ИП, он может по нему проводить арендные платежи. Но не запрещено и специально открыть ИП для получения прибыли от аренды жилой недвижимости. Размер налоговой ставки зависит от системы налогообложения, которую использует предприниматель. Наиболее выгодная для арендодателей — УСН: по ней предусмотрена самая низкая процентная ставка в размере всего 6%.

- Физическое лицо. Доходы простых граждан, полученные от сдачи квартиры в аренду, облагаются налогом по ставке 13%. В отличие от заработной платы, где с сотрудника налог удерживает работодатель, арендодатель обязан сам отчитаться о своём доходе в налоговой службе.

Куда и в какой форме сдавать отчет 12-Ф в 2022 году

Так как отчетность о передвижении денежных средств в течение года ─ это документ статистики, подавать заполненный бланк нужно в местное отделение Росстата. На основании указаний статистического ведомства филиалы, как и основной офис, должны отчитываться в подразделение, находящееся по фактическому месту пребывания компании.

Если же филиалы находятся за рубежом, то сведения об их деятельности необходимо включить в отчет, который будут сдавать в местные органы. В такой ситуации документ подается электронно.

С 2022 года заполненный бланк 12-Ф можно сдать только в электронном формате, подписав КЭП.

Причем вид электронной резолюции подбирается индивидуально в зависимости от того, кто уполномочен оформлять бланк. Так, законодательно разрешено заполнять и сдавать документы не только руководителю, но и доверенному лицу. Об этом информирует п. 7 ст. 8 ФЗ № 282. Информацию подтвердил Владимир Путин.

Цитата: «2. В отношении субъектов малого предпринимательства положения части 7 статьи 8 Федерального закона от 29 ноября 2007 года N 282-ФЗ {…} применяются с 1 января 2022 года.»

Налоговый учет доначисленных в результате проверки налогов, взносов, штрафов и пеней

Подавать уточненные декларации и расчеты по доначисленным при проверке налогам и взносам не надо (письмо ФНС России от 16.07.2013 № АС-4-2/12705).

Как на ОСН, так и на УСН в расходах можно учесть суммы недоимок (подп. 1, 45 п. 1 ст. 264, НК РФ):

-

по страховым взносам;

-

по тем налогам, которые обычно учитываются в расходах, — транспортному, земельному, налогу на имущество.

Сделать это можно в следующие периоды:

-

на ОСН — когда вступило в силу решение по проверке ( НК РФ, письмо Минфина России от 06.04.2015 № 03-03-06/1/19158);

-

на УСН — когда уплачены (или взысканы) доначисленные налоги или взносы ( НК РФ).

Возможность и порядок учета в расходах доначислений по НДС зависит от их причины.

|

Причина доначисления НДС |

Условия и порядок учета НДС в расходах |

|

Не начислен НДС при реализации |

Не учитывается |

|

Неправомерно принят к вычету входной НДС по любой из следующих причин: — дефекты в счете-фактуре; — недобросовестность контрагента; — превышен норматив вычета |

|

|

Принят к вычету входной НДС, который следовало учитывать в стоимости товаров (работ, услуг), кроме ОС и НМА ( НК РФ) |

Если стоимость товаров (работ, услуг): — уже включена в расходы, то НДС включается в прочие расходы на дату вступления в силу решения по проверке; — еще не включена в расходы, то НДС увеличивает стоимость товаров (работ, услуг) |

|

Принят к вычету входной НДС, который следовало учитывать в стоимости ОС и НМА ( НК РФ) |

НДС увеличивает первоначальную стоимость ОС (НМА). Поэтому нужно доначислить амортизацию с даты введения ОС (НМА) в эксплуатацию до даты вступления в силу решения по проверке и единовременно включить ее в прочие налоговые расходы |

|

Не восстановлен НДС: — при передаче имущества в качестве вклада в уставный капитал ( НК РФ); — принятый к вычету с уплаченного аванса (при этом принят к вычету НДС по товарам (работам, услугам), полученным в счет этого аванса) ( НК РФ) |

Не учитывается |

|

Не восстановлен НДС во всех случаях, кроме перечисленных выше ( НК РФ) |

Включается в прочие расходы на дату вступления в силу решения по проверке |

Не учитываются в расходах следующие суммы:

-

доначисленных налога на прибыль, налога при УСН, ЕНВД, ЕСХН и НДФЛ ( НК РФ);

-

пеней и штрафов за нарушения налогового законодательства и законодательства об обязательных страховых взносах ( НК РФ).

Минимальный налог

Это понятие есть только на УСН с объектом «Доходы минус расходы».

Если случилось так, что затрат было много, это еще не значит, что налог в бюджет будет совсем маленький или вовсе нулевой. Нужно взять сумму всех поступлений и умножить на 1%. Это и будет минимальный налог.

Получившуюся сумму сравнивают с налогом, рассчитанным обычным способом и в бюджет перечисляют тот, что больше. Даже если затраты окажутся больше выручки, минимальный налог должен быть уплачен.

Несправедливо? Не расстраивайтесь – разницу между минимальным и основным налогом можно будет включить в расходы в следующем году. Туда же можно будет включить сумму убытка за предыдущий период.

Способы оплаты штрафов организацией

Срок давности по несданным декларациям

По общему правилу, компания может быть привлечена к ответственности в течение 3 лет. Этот срок установлен для всех налогоплательщиков и не зависит от системы налогообложения или вида отчетности. Отсчет начинается с первого дня налогового периода, следующего за периодом, в котором было допущено нарушение.

Пример

Организация не сдала декларацию по налогу на прибыль и не заплатила налог за 2018 год. Несмотря на то, что последний день сдачи отчета и уплаты 28 марта 2019 года, началом для исчисления отсчета будет 01.01.2019 г. Срок привлечения организации к ответственности за несдачу декларации истечет 31.12.2021 г.

Разница в декларации для ООО и ИП

Налоговая декларация по упрощенному налогу – это единая форма, которая подается ИП и ООО. Отличия между отчетностью, которая подается ИП и юрлицами несущественна:

- У ИП и ООО разный набор реквизитов (ИП должны проставить прочерки в пункте КПП).

- ИП отчитываются по месту жительства, ООО – по юрадресу (поэтому они указывают разные коды на титульном листе).

- ИП могут работать без сотрудников и уменьшать авансовые платежи и упрощенный налог на пенсионные взносы вплоть до нуля, у ООО всегда есть наемные сотрудники (это как минимум директор), поэтому налог они уменьшают только в пределах 50%.

В остальном порядок сдачи отчетности по УСН не отличается для ИП и юрлиц.

Несвоевременная подача Расчёта по страховым взносам

Штраф за нарушение сроков сдачи РСВ определяется статьёй 119 Налогового кодекса: 5 процентов от взносов, положенных к уплате и указанных в документе, но вовремя не перечисленных. При этом действуют все те же лимиты — не меньше тысячи рублей и не больше 30% от расчёта.

Те суммы, что компания уже заплатила, из расчёта вычтут. Если компания оплатила их полностью, а РСВ не подала, то применят минимальное наказание — 1 000 рублей за каждый месяц просрочки.

Важно! С этого года бизнес должен подавать Расчет страховых взносов по новой форме. Отчёт, оформленный на устаревшем бланке, считается некорректным и не поданным

За это накажут так же, как если бы вы совсем не предоставили документ.

Бухгалтерские отчеты упрощенцев: что сдавать

После того как подробно были описаны условия перехода на спецрежим, пришло время ответить на главный вопрос в отношении отчетности по УСН за 2020-2021 годы — что сдавать? Возможность применения упрощенных способов ведения бухгалтерии с помощью особых форм отчетности при УСН закреплена в п. 4 ст. 6 закона № 402-ФЗ. Сами эти формы были утверждены приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. За 2020-2021 годы в редакции приказа Минфина России от 19.04.2019 № 61н. Найти их можно в Приложении 5 этого приказа.

Согласно п. 6 приказа 66н субъекты малого предпринимательства должны формировать бухгалтерскую отчетность по упрощенной системе. Это означает сокращение объема отчетности. Под сокращенным объемом бухгалтерской отчетности понимается составление двух обязательных отчетов:

- бухгалтерского баланса;

- отчета о финансовых результатах.

Для некоммерческих организаций отчет о финансовых результатах дополняется отчетом о целевом использовании средств.

Скачать бланк упрощенной отчетности малого предприятия можно в начале нашей статьи.

Остальные формы отчетов — отчет об изменениях капитала и отчет о движении денежных средств — заполняются, если в них будет содержаться важная информация, в отсутствие которой нельзя будет полностью оценить финансовое состояние субъекта бизнеса и результаты его деятельности.

В информации Минфина РФ от 29.06.2016 № ПЗ-3/2016 были даны важные разъяснения в отношении отчетности упрощенной системы налогообложения. На основании этого письма можно выделить такие особенности ведения бухучета на упрощенке:

- учет ведется по простой схеме (без двойной записи) — справедливо для микропредприятий;

- в рабочем плане сокращено число применяемых синтетических счетов;

- разрешается не вести регистры учета имущества, если соответствующие записи фиксируются в Книге учета фактов хозяйственной деятельности;

- при учете доходов и расходов используется кассовый метод;

- основные средства и нематериальные активы не переоцениваются;

- используются самостоятельно разработанные формы своей отчетности.

Наличие бухгалтера среди персонала малого предприятия необязательно. Директор или ИП может заниматься бухучетом сам.

Бухгалтерскую отчетность за 2020 года сдают только в электронном виде!