Как избежать блокировки по 115-ФЗ и проблем с банком

Что делать при блокировке счета?

- Необходимо связаться с банком по телефону горячей линии или напрямую с вашим менеджером в банке. Уже на этом этапе возможна разблокировка финансовой операции для ее исполнения.

- Если на уровне разговора с банком разблокировка невозможна, нужно запросить перечень документов по операции. Этот шаг крайне важен и для последующих действий. Защита репутации организации и разблокировка счета без добросовестного сбора документов невозможна.

- У банка возможно запросить причину отказа в проведении операции. Разъяснения по этому праву содержатся в информационном письме ЦБ РФ от 12.09.2018 № ИН-014-12/61.

Базовые причины блокировки счетов согласно ФЗ №115

Согласно закону, подозрительными могут быть признаны следующие операции:

- Если получатель или отправитель отнесены к террористам;

- Транзакция проводится на сумму свыше 600 тысяч рублей, она будет дополнительно проверена ФНС и Росфинмониторингом;

- Любой участник сделки действует от имени лица, находящегося в розыске, или выполняет его указания;

- Счет был арестован по причине банкротства организации или неуплаты налогов в бюджет;

- Вынесено решение суда, требующее приостановление деятельности бизнесмена.

Не стоит паниковать раньше времени, если оказалось, что счет блокирован. Часто такое происходит неоправданно, банки просто перестраховываются.

Полезная материал: открытие расчетного счета в Тинькофф банке.

Блокировка расчетного счета банком по 115 ФЗ также может быть спровоцирована:

- Недостоверностью личных данных предпринимателя или ошибками. Банк может заподозрить клиента в подделке документов;

- Получено распоряжение от налоговой;

- Транзакция проводилась на имя физического лица или в оффшорную зону.

Нередки ситуации блокировки, если операции по счету проводятся на слишком крупные суммы денег, так что возникают дополнительные вопросы.

Только по решению суда счет может быть заморожен по подозрению связи с экстремистскими организациями или если компанию подозревают в осуществлении противоправной деятельности.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Почему банки все чаще блокируют счета клиентов

Из-за ужесточившейся борьбы с обнальщиками и отмывателями банки в последние годы нередко действуют слишком формально и блокируют счета даже тех компаний, которые никакие законы не нарушают.

Банки следят за чистотой и обоснованностью платежей, законностью деятельности компаний и тем, как они соблюдают налоговое законодательство. Любое подозрение может привести к отключению дистанционного банковского обслуживания или блокировке операций.

Проблема не в самом федеральном законе «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма», а в том, как его интерпретируют банки. Потому что критерии сомнительных компаний и операций кредитные организации определяют сами.

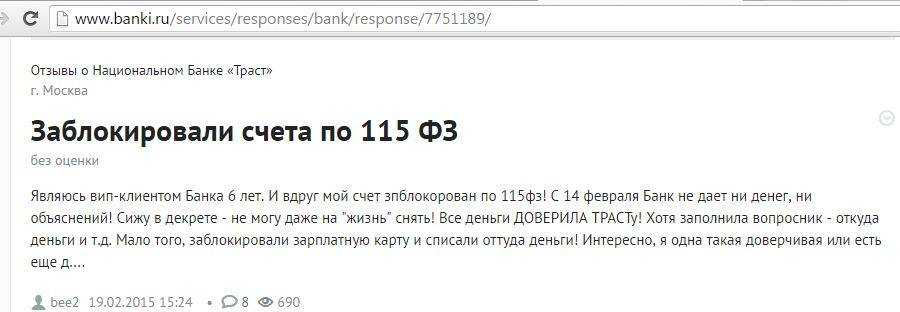

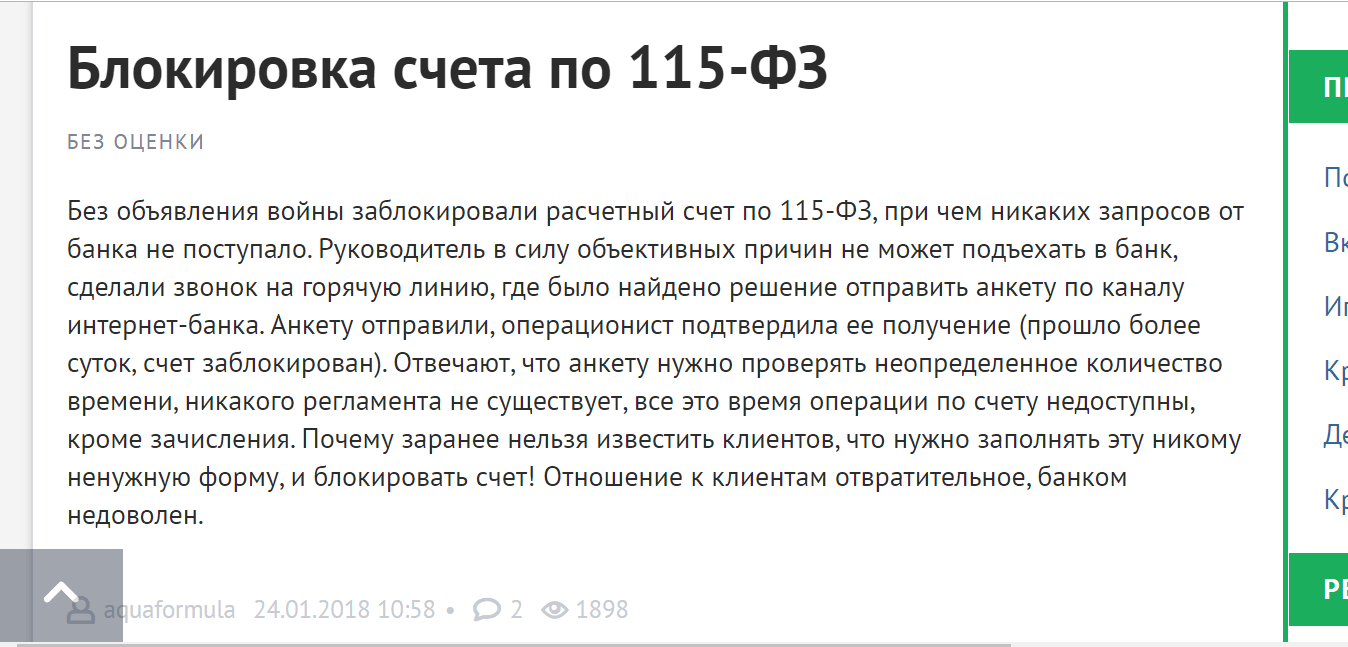

Реальная ситуация с блокировками счетов

Что предпринять в случае блокировки?

Первое, что делать, если заблокировали счет – обратиться в банковскую организацию и попросить выдать ответ о причине подобного решения в письменном виде.

Дальше порядок действий следующий:

- Если окажется, что банковская организация не желает давать объяснения, необходимо направить жалобу в ЦБ России. Таким образом получится узнать первопричину блокировки;

- Дальше собрать пакет документов, доказывающих законность все проведенных по счету операций и передача его на рассмотрение банка.

Чем быстрее приготовить документы, тем быстрее банк сможет приступить к их изучению. В любом случае на протяжении полутора месяцев никакие операции со счетом невозможны.

В случае блокировки счета по решению суда есть смысл подавать апелляцию, что позволит доказать отсутствие связи с преступными организациями. Для клиента банка разблокировка счета не понесет никаких отрицательных последствий.

Признаки подозрительных операций

Кроме того, банки могут считать сомнительными операции, которые характерны не для отрасли или бизнеса в целом, а являются индивидуальной особенностью компании и ее бизнес-модели.

Приведем лишь несколько примеров:

- Значительный объем снятия наличных (более 30% от недельного оборота по счету);

- Перечисление денежных средств на счета физических лиц, не являющихся сотрудниками компании, в том числе за оказание услуг по договорам гражданско-правового характера, особенно актуально для компаний, часто использующих услуги фрилансеров;

- Основания платежей не соотносятся с затратами (например, компания покупает огурцы на 3 миллиона рублей, но продает машинное масло на сопоставимую сумму);

- Зачисление денежных средств от контрагентов с НДС и списание в пользу других контрагентов по объектам, не облагающимся НДС (например, получение денежных средств за реализацию товаров народного потребления и списание в адрес туристических агентств);

- Объемы оборота по счету превышают заявленные при открытии счета значения, особенно если произошло резкое увеличение оборота.

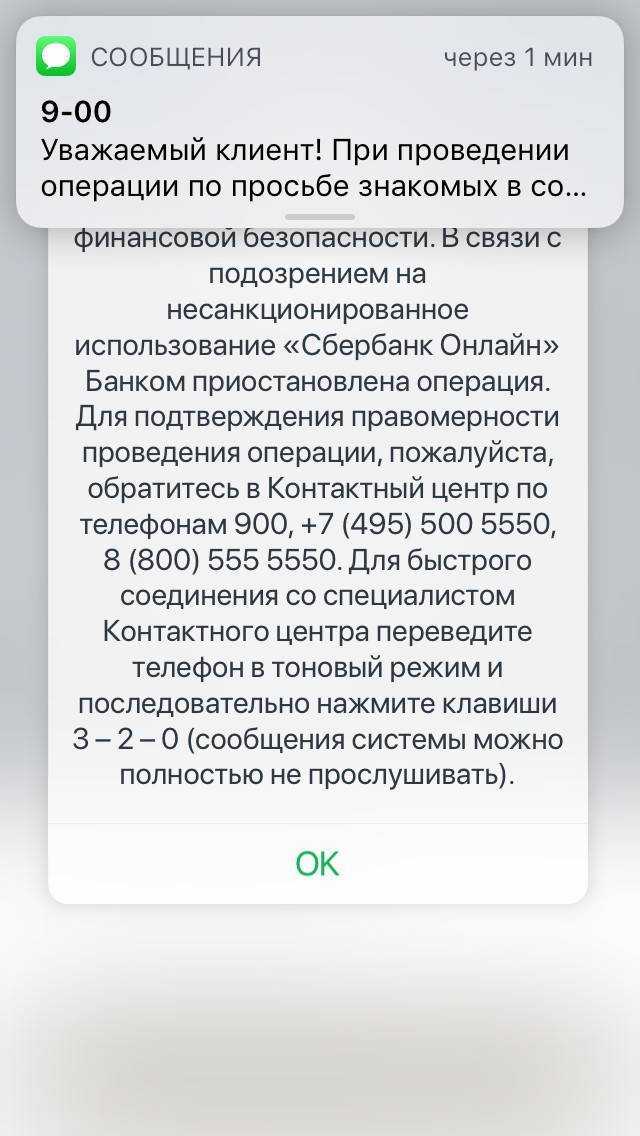

Что происходит при блокировке счета в соответствии со 115-ФЗ?

На поверхности лежит тот факт, что компания с момента блокировки ограничена в праве совершать финансовые операции (в том числе перечислять денежные средства за полученные услуги и принимать оплату от клиентов на этот счет). Но кроме этого банк может внести организацию в черный список по ПОД/ФТ, а это негативно скажется на репутации бизнеса. При этом открыть другой счет компания не сможет.

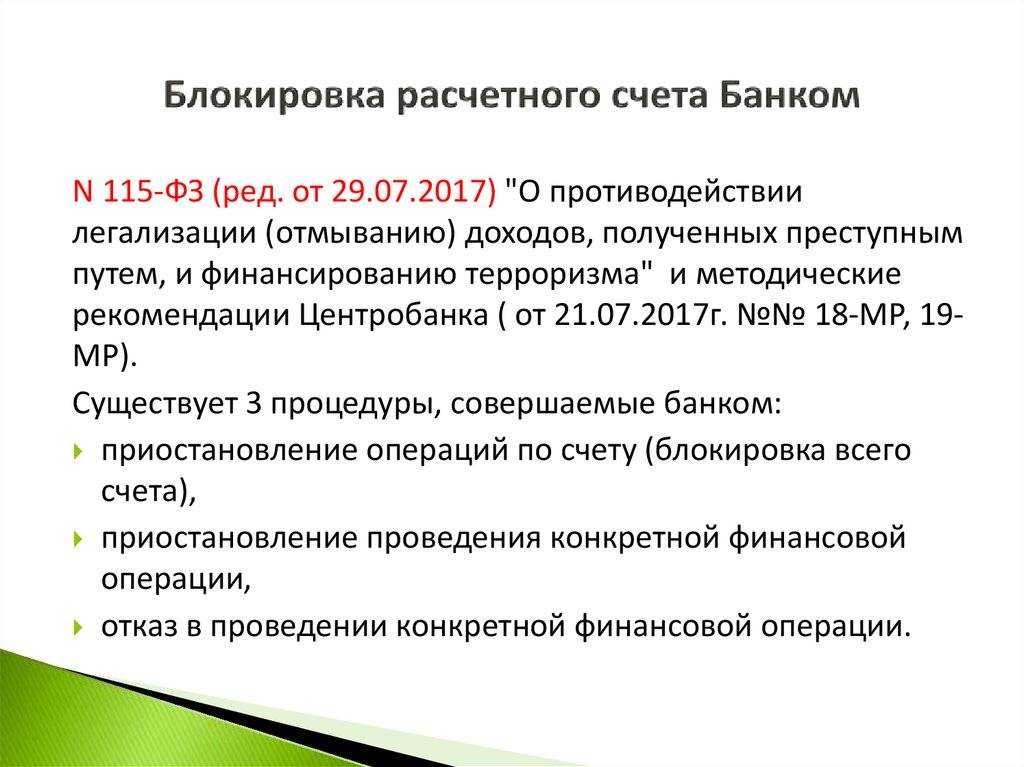

Существуют 3 вида блокировки счета:

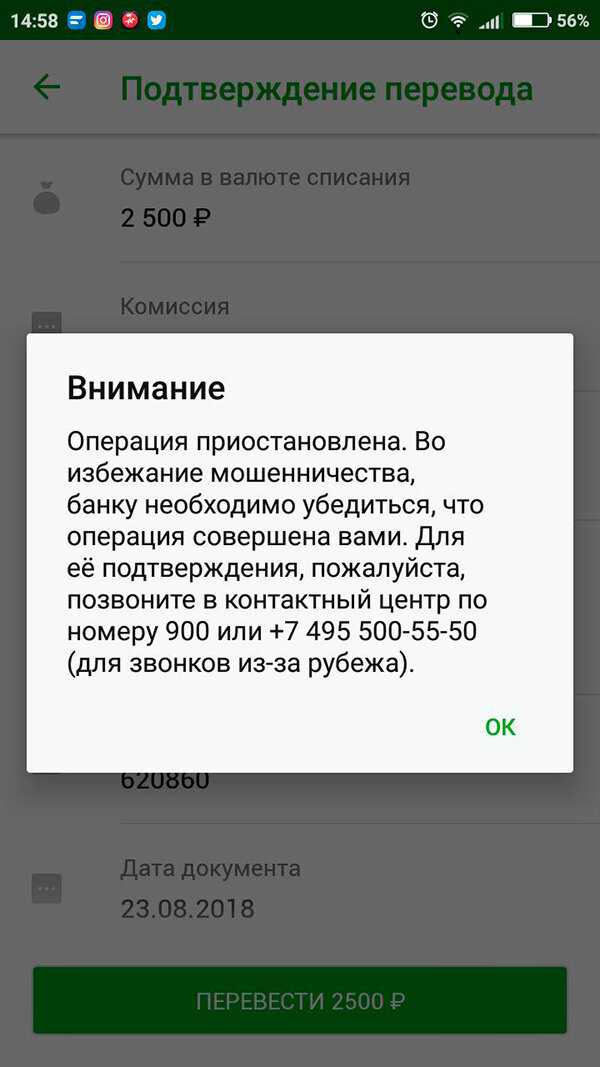

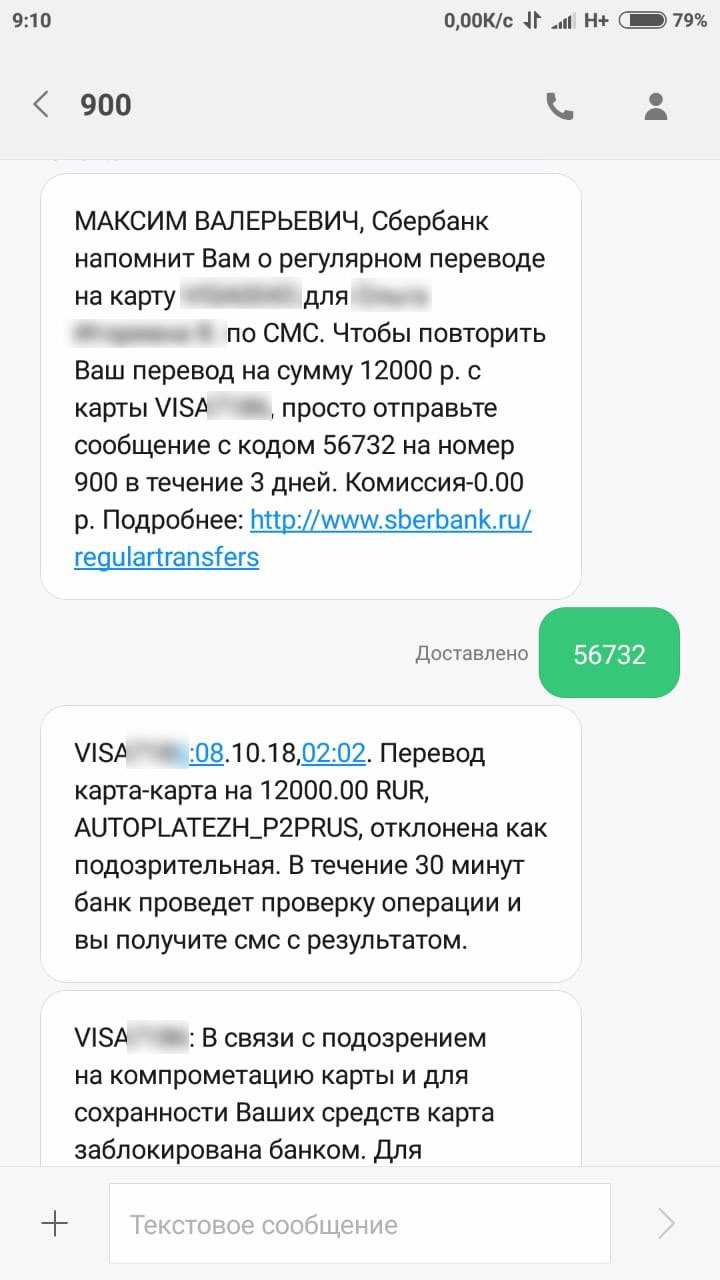

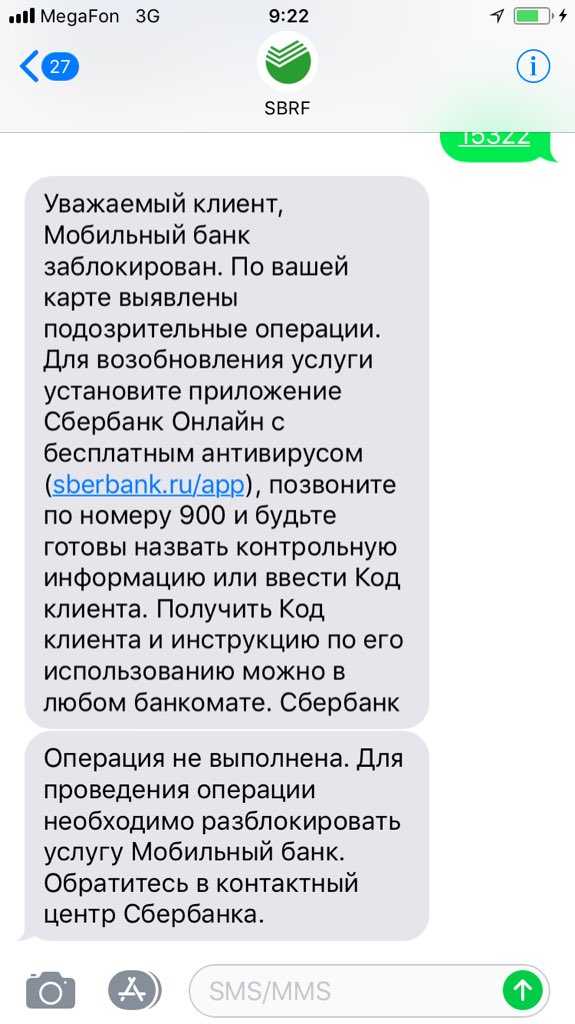

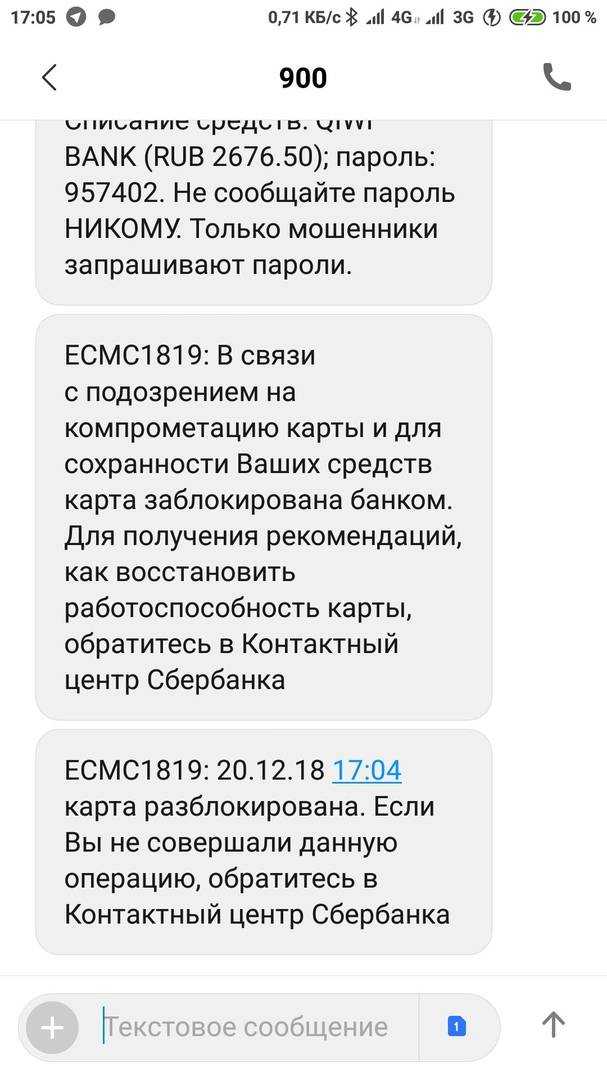

Временная блокировка операции без участия сотрудника банка. Эту блокировку выполняют программы, отслеживающие операции по переводу средств со счетов. Законность операции необходимо просто лично подтвердить. Как правило, для восстановления системы работы счета достаточно звонка в банк.

Блокировка выполнения подозрительной операции. Этот вид блокировки более серьезный. Одним звонков делу не поможешь! В этом случае для проведения финансовой операции потребуется предоставить в банк перечень документов, которые подтвердят легальность деятельности и легальность операции.

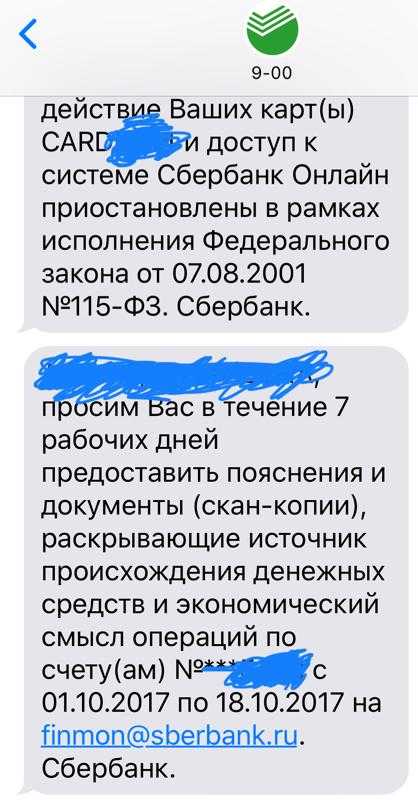

Блокировка счета с выдачей уведомления о необходимости подачи подтверждающих документов. Этот тип блокировки устанавливает сотрудник банка (служба безопасности, комплаенс-служба). Этот случай блокировки возникает в том случае, если у банка есть достаточные основания подозревать организацию в отмывании дохода, полученного преступным путем, и финансировании терроризма.

Как избежать блокировки счета по 115-ФЗ?

Есть несколько способов с высокой степенью вероятности избежать блокировки счетов юридических лиц:

- Используйте один расчетный счет для всех операций. Если это невозможно, постарайтесь сократить количество счетов до минимума.

- Используйте индивидуальный юридический адрес. У вас должно быть его документальное подтверждение. Если вам по каким-то причинам предлагают зарегистрироваться под одним юридическим адресом с другой компанией, откажитесь от этого.

- Пользуйтесь услугами одного банка — к постоянным клиентам обычно меньше вопросов.

- Старайтесь не выступать как учредитель нескольких фирм.

- и не ведите сомнительных операций. Это касается и работы с фирмами-однодневками.

- Обосновывайте каждый платеж. Нужно указывать реквизиты договора, по которому осуществлен перевод, чтобы у банка не возникло подозрений.

- Регулярно платите налоги. Подозрение в неуплате или нарушении правил составления отчетности потенциально опасно.

- Обзаведитесь штатными сотрудниками, а с удаленными заключите договор подряда. В штате должен числиться не только директор. Лучше нанять еще несколько человек, чтобы прописать для них должностные обязанности.

Теперь, когда вы знаете, как избежать блокировки счета, перейдем к главному — что делать, если вас все же лишили доступа к деньгам фирмы.

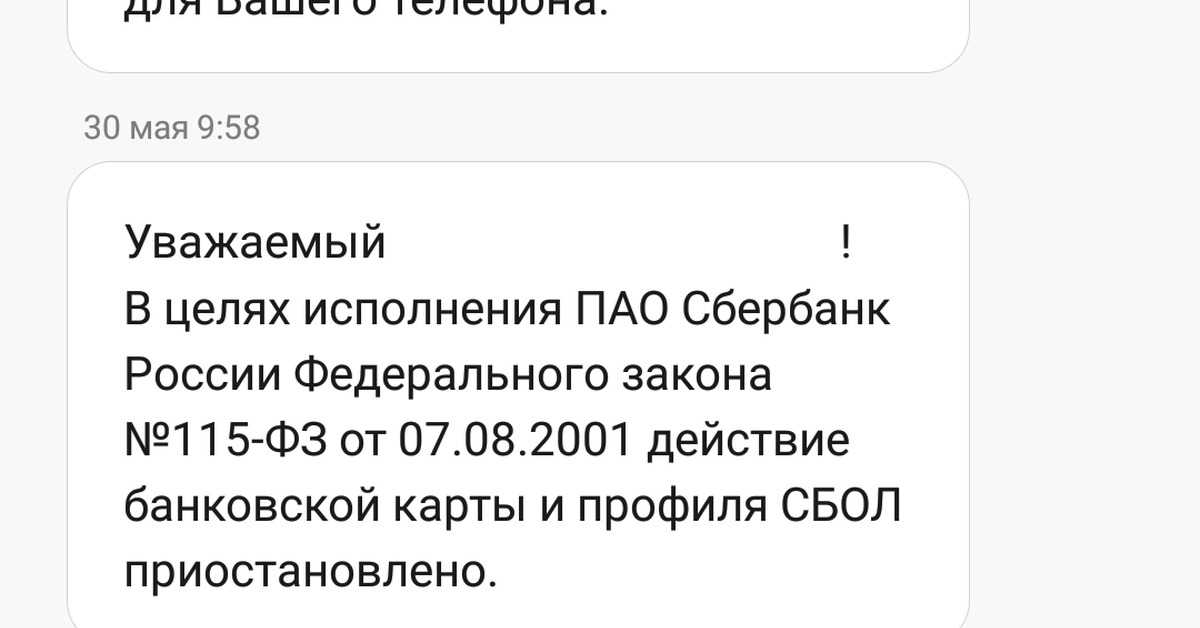

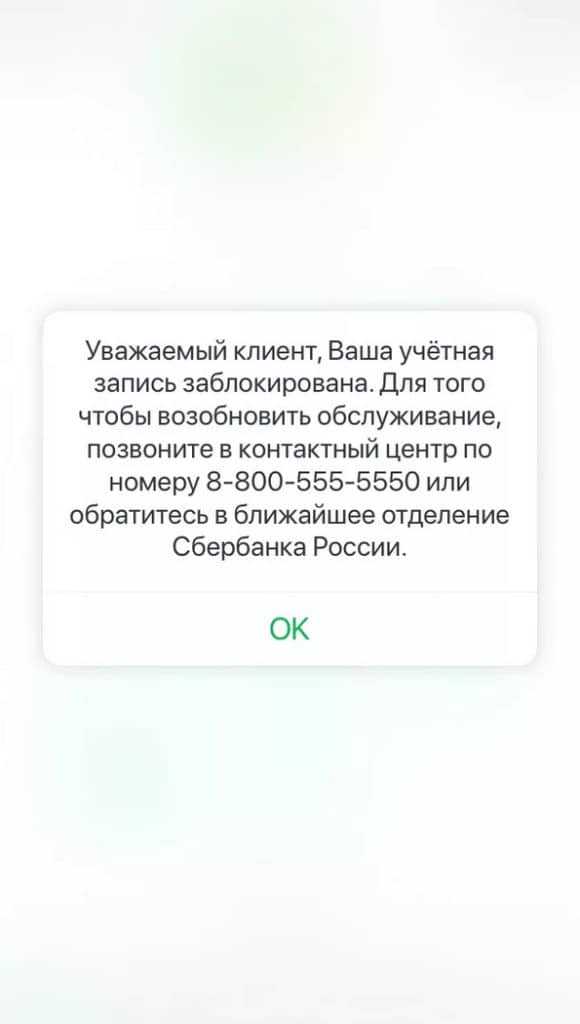

Как разблокировать карту, если блокировка уже произошла

Естественно, что ситуации могут быть разными и внимание банка может быть по различным причинам, но все же есть стандартные нормы. На самом деле блокировки для физических лиц были редкими, но последнее время (в связи с новыми требованиями) участились

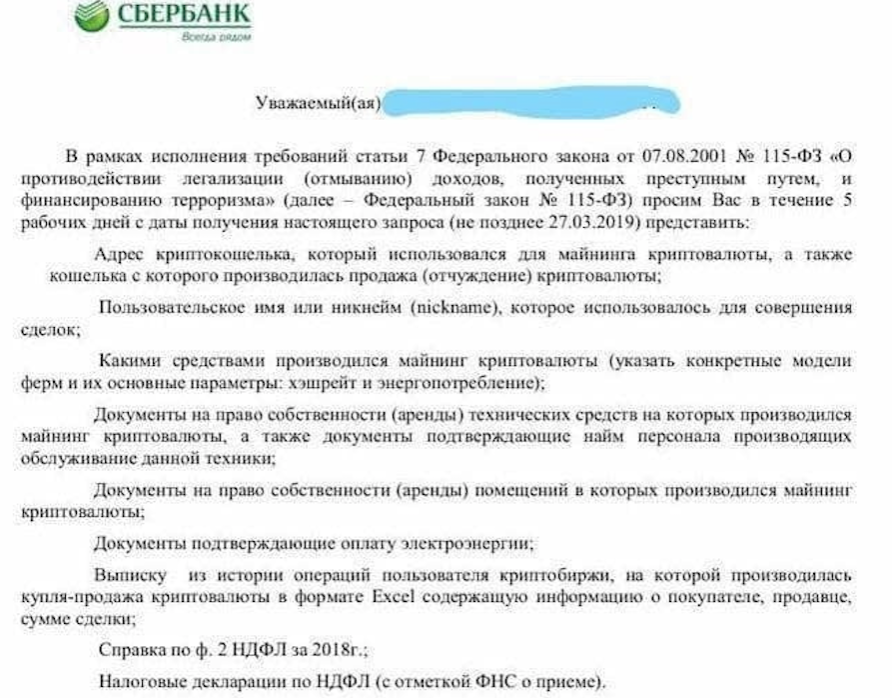

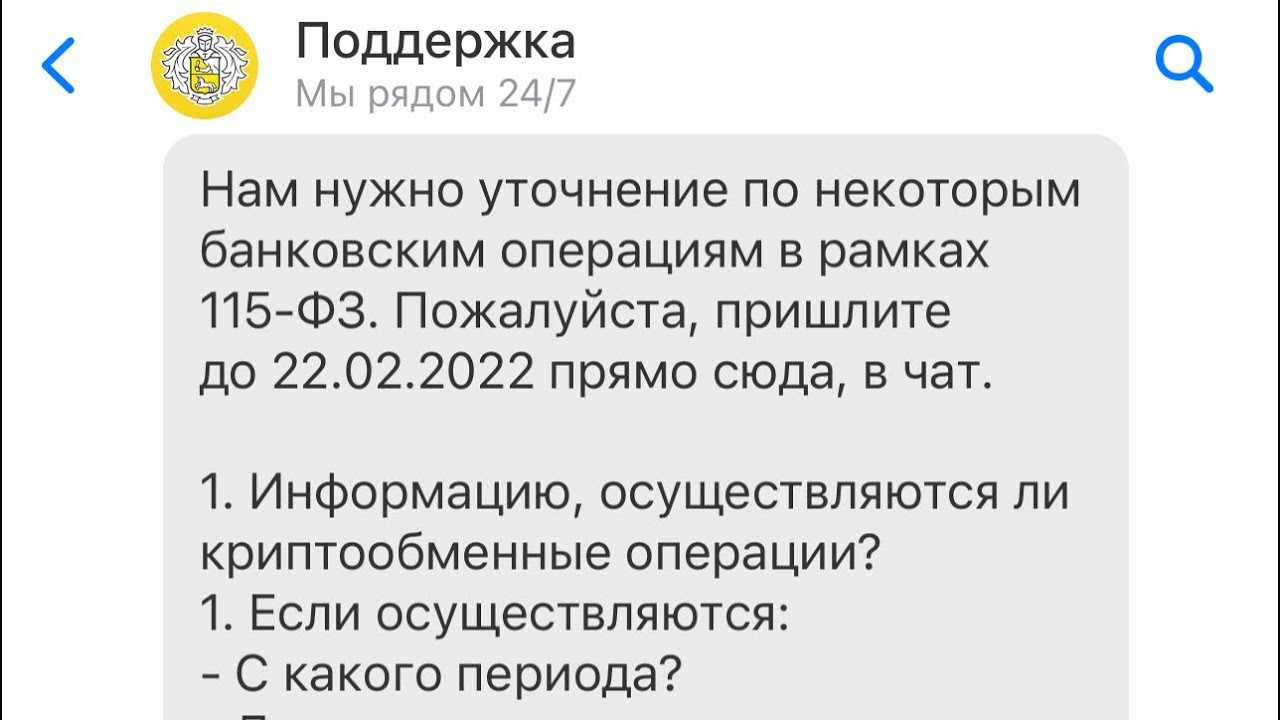

Даже мне приходят вопросы, что делать и как разблокировать карту. Но у меня вопросы, чаще всего связаны с обменом криптовалютой, поэтому читайте рекомендации выше.

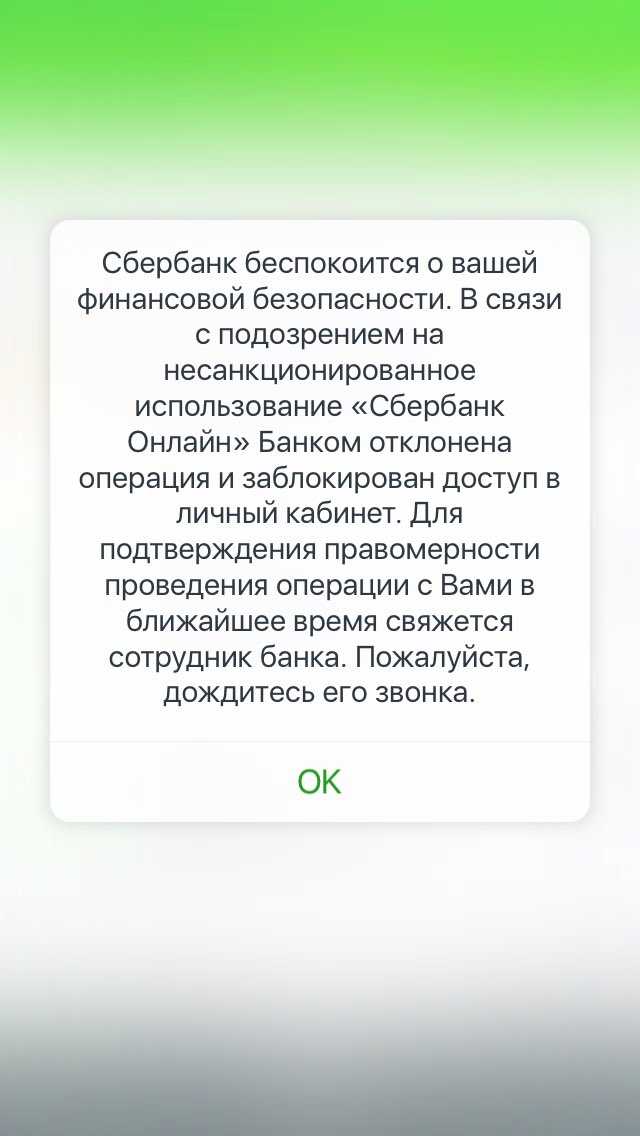

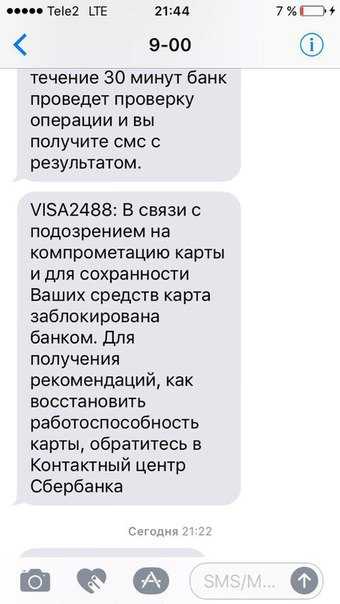

Что потребуют у физ. лица для разблокировки карты

Прежде всего, могут позвонить и уточнить для чего совершается перевод. Но здесь будьте осторожны, не нарвитесь на мошенников! Самый лучший вариант, положить трубку, проверить действительно карта заблокирована и уже самому позвонить в банк по номеру телефона, который указан на официальных страницах (или который Вы точно знаете).

Если заблокировали не просто один перевод, а саму карту. Скорее всего Вас попросят посетить ближайший офис и уже там предоставить документы. У физ. лица, работающего по найму, могут попросить, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Что потребуют у ИП для разблокировки счета

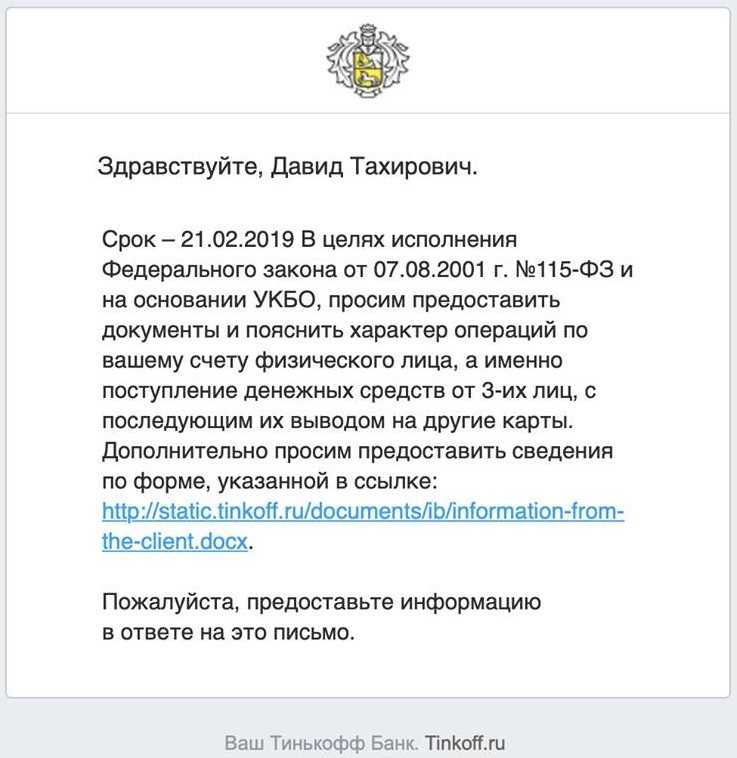

При блокировке счета для юридического лица, Вам так же не обойтись без посещения офиса. Решение онлайн могут вынести, разве что только в Тинькофф, так как они работают без офисов. Список документов будет зависеть от причины блокировке и от самих требований банка уже в каждом конкретном случае отдельно:

- документы о начислении зарплаты работникам

- уставные документы ИП с указанием кодов деятельности

- договоры с контрагентами

- договоры займа

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис

- справки из налоговой инспекции

- договоры подряда

- договоры найма помещения, например, для магазинов

- счета на оплату товаров и услуг

- квитанции об оплате

- выписки со счетов в других банках

Что значит сомнительная операция

Что делает банк и как избавиться от блокировки?

Если счет заблокирован, вы не сможете проводить по нему операции в среднем в течение полутора месяцев.

Узнав о блокировке счета организации, действуйте следующим образом:

Узнать причины блокировки счета банком или налоговой. Так вы узнаете, что именно вызвало подозрение.

Собрать пакет документов, подтверждающих законность операций

Важно доказать, что вы проводили перевод не с целью отмыть деньги или заплатить серую зарплату, а в реальных бизнес-целях (например, для покупки оборудования).

Иногда счета блокируют по решению суда. В этом случае нужно составить апелляцию. и прикрепить к ней тот же пакет документов, подтверждающий отсутствие сомнительных намерений при переводе

Не менее важно в такой ситуации заручиться поддержкой опытных юристов.

Читайте отдельную статью: «Блокировка счетов малого и среднего бизнеса по 115 ФЗ: как исправить ситуацию»

Впервые опубликовано на.

Как избежать блокировки расчетного счета

Разблокировка счета — процесс длительный и не всегда дающий положительный результаты. Гораздо лучше постараться ее избежать:

- Проверяйте контрагентов. Надо изучать всю информацию о поставщиках и клиентах на официальном сайте ФНС. А еще лучше пользоваться сторонними сервисами, учитывающими большее число факторов.

- Платите налоги. Узнать среднюю налоговую нагрузку по сфере вашего бизнеса можно на сайте ФНС. Если ваши платежи в пользу бюджета будут ниже, то у банка появятся дополнительные вопросы.

- По возможности не используйте несколько расчетных счетов. Банкам это очень не нравится, т. к. затрудняет контроль за деятельностью клиентов.

- Расчеты наличными должны быть сведены к минимуму. Даже мелкие расходы на нужды компании (например, на канцелярские товары) нужно делать через платежку или оплачивать их корпоративной картой. Зарплату сотрудников лучше переводить на карты.

- Четко формулируйте назначения платежей. Это позволит банку самостоятельно отслеживать характер операций.

О чем говорит 115-ФЗ

Федеральный закон 115-ФЗ был принят с целью остановить отмывание денег. Фактически это была вынужденная мера, т. к. большинство «отмытых» средств шло в дальнейшем на финансирование терроризма и другую нелегальную деятельность.

Закон позволил осуществлять блокировку счета по инициативе банка при наличии сомнений в проводимых операциях. Последствия принятия законодательного акта для бизнеса оказались самыми неприятными. Банки фактически получили возможность заблокировать счет организации или ИП в любой момент и затребовать документы, которые считают нужными. А это на время парализует работу бизнеса.

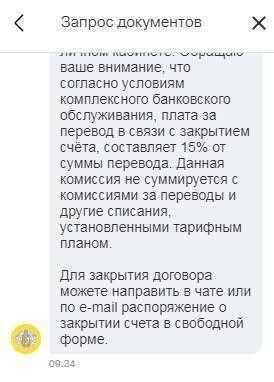

Открыть новый счет или просто вывести деньги с заблокированного весьма проблематично. Клиент попадает в «черный список», доступный всем кредитным учреждениям, а за перевод денег до снятия блокировки банки стали взимать огромные комиссии.

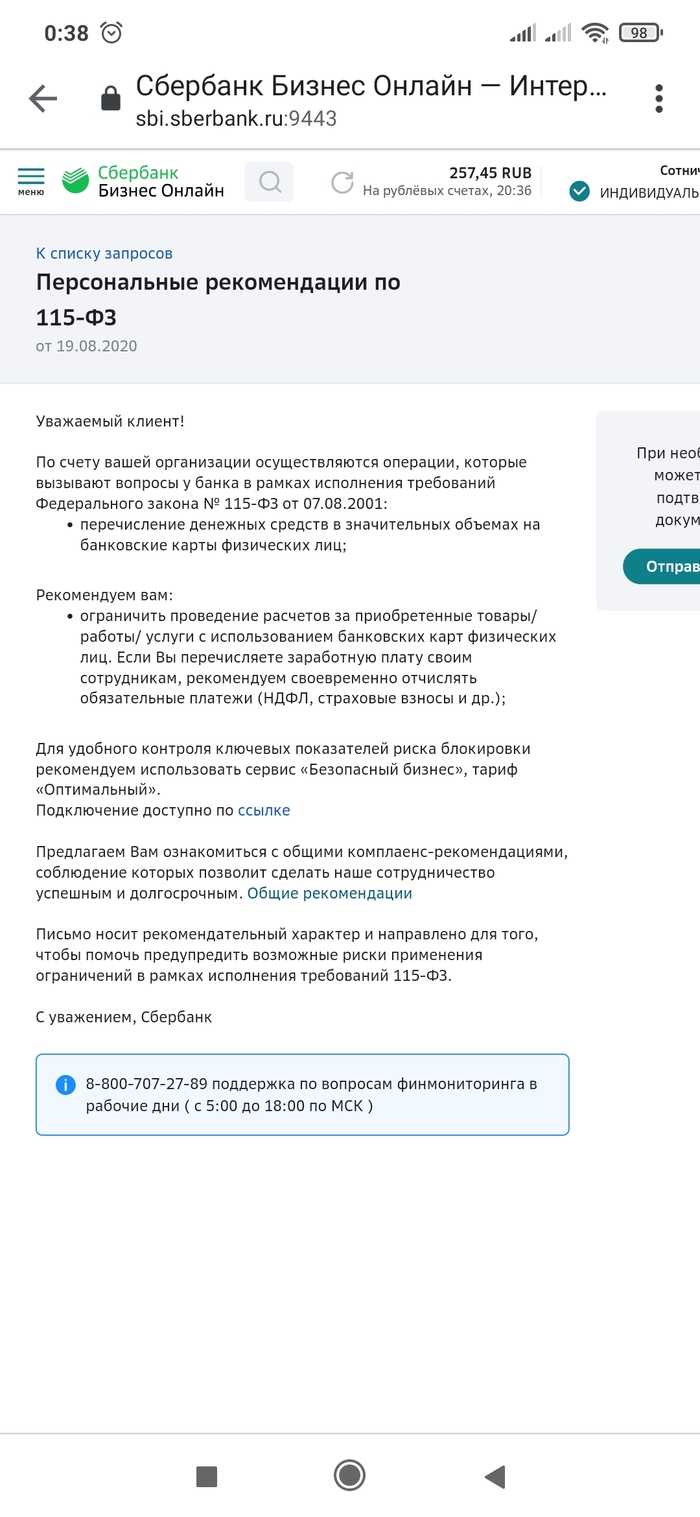

Причины по которым банк может заблокировать счет и карту бизнеса или ИП по 115 ФЗ. Основные требования

В этом раздел разберем наиболее частые ситуации для банков, по которым они блокируют карты. Но не спешите радоваться, так как осенью этого года, добавились еще критерии и они будут озвучены чуть ниже.

- Частые переводы крупных сумм денег с карты на счет или в обратном порядке со счета на карту. Как пример – у Вас постоянный оборот на счетах 30-40 тысяч в месяц, но тут Вам понабилось переводить по несколько сотен тысяч и это уже вызовет вопросы.

- Нетипичные операции для клиента. Как пример оплата в разных географических точках в короткий срок.

- Разовый перевод крупной суммы денег, например при покупке машины или квартиры. (встречается не так часто).

- Получение (возврат) займа от физического или юридического лица. Здесь решение проще, можно будет предоставить договор или расписку (нотариально заверенную).

- Поступление на карту физического лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям.

- Регулярные выплаты по страховому возмещению. Будет подозрительно, если Вы постоянно попадает под страховой случай (например каждую неделю в аварию на машине).

- Запрет на работу с физ. лицами, которые попадают в перечень причастных к финансированию терроризма, экстремизма и распространению оружия массового поражения. Но думаю, что этот пункт для большинства можно вычеркнуть. Кому интересно можно найти информацию на jawbfkmyjv сайте Росфинмониторинг.

Это основные моменты с которых все начиналось. Они до сих пор действуют и Вы должны быть внимательными к ним.

Что может привлечь внимание надзорных органов

Основанием для отказа в обслуживании действующего счета чаще всего становится совокупность нескольких «подозрительных» признаков:

- незначительная сумма налоговых платежей, уплачиваемая со счета (при этом не принимается в расчет, налоги могут уплачиваться со счетов в разных банках, или на счет поступают суммы, не облагаемые налогом(например, авансы);

- отсутствие платежей по «офисным» расходам, т.е. расходам, связанным с осуществлением текущей деятельности организации (аренда, коммунальные платежи, закуп хозтоваров);

- снятие наличных со счета вскоре после поступления оплаты от контрагентов;

- снятие наличных близко по сумме или превышает 600 тыс. руб.;

- обналичивание производится в начале или конце операционного дня;

- зарплатные платежи в пересчете на численность сотрудников составляют менее 1 МРОТ на человека;

- по счету не проходят уплата НДФЛ и страховых взносов;

- контрагент организации уже включен в «черный список» ЦБ РФ;

- частые платежи за рубеж или получение валютных платежей из других стран;

- небрежно заполненное или вовсе не заполненное назначение платежа, из которого не ясна экономическая сущность операции.

Отдельно следует упомянуть об операциях на крупную сумму, превышающую при единовременном переводе 600 000 руб. За такими сделками наблюдает не только банк и Росфинмониторинг, но и Налоговая инспекция. Закон № 115-ФЗ обязывает кредитные организации уведомлять налоговиков о подобных операциях.

Уведомление ИФНС не означает немедленной заморозки счета, однако в этом случае решающим фактором будет наличие четкого и прозрачного «следа» переводимых сумм. Проверяющим должен быть ясен источник происхождения средств и основание для перевода

Перевод или снятие значительной суммы неясного происхождения привлечет внимание к самой организации и контрагенту. Желательно заблаговременно уведомить банк о проведении в ближайшее время крупной сделки

Наличие единоразовой «сомнительной» операции по счету – не повод для блокировки. Однако систематическое выявление вышеуказанных операций, тем более их совокупности – одна из основных причин заморозки счетов юридических лиц и ИП. Банки в подобных случаях предпочитают «перестраховаться», потому как нарушение требований закона 115-ФЗ, возложенных на кредитные учреждения, грозят серьезными неприятностями.

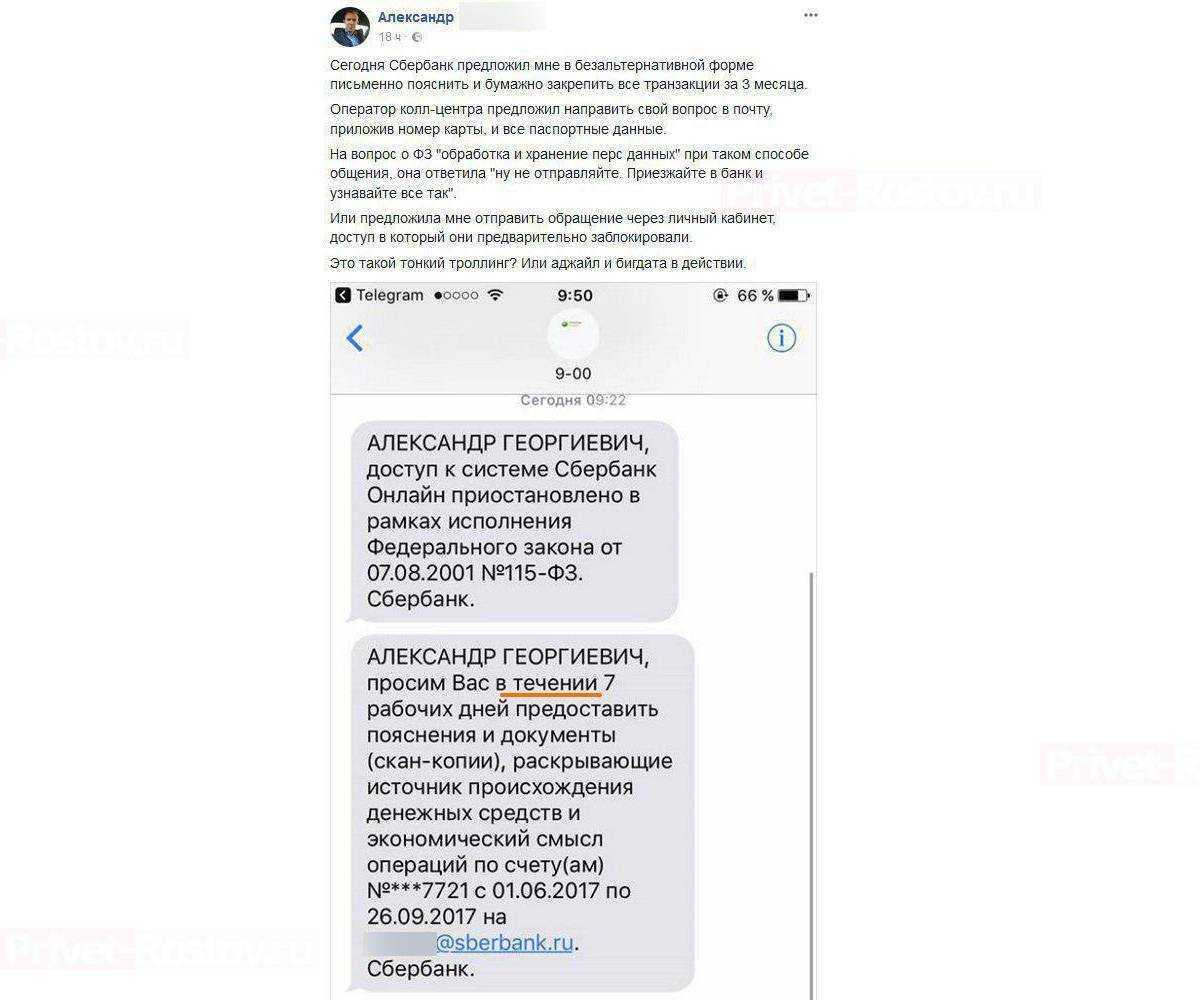

Как составить письменное обращение в банк при несогласии с блокировкой счета по 115- ФЗ

Не всегда есть возможность терять целый месяц, ожидая решения Межведомственной комиссии. Если клиент считает себя полностью невиновным в нарушении законодательства, необходимо сначала обратиться в банк с требованием разъяснений и снятия блокировки. Обращение следует составить в письменном виде. Необходимо обосновать свою позицию и привести аргументы в пользу своей добросовестности. К сожалению, практика такова, что именно на клиента возлагается обязанность доказать свою «чистоту» перед законом.

Для начала необходимо внимательно изучить свой экземпляр договора РКО. Содержится ли в нем пункт, прямо позволяющий банку ограничивать или приостанавливать деятельность по счету при выявлении признаков сомнительных операций? Если такой пункт имеется, нужно уточнить, обязан ли банк предварительно делать запрос уточняющих сведений?

После чего, ссылаясь на данный пункт договора, необходимо составить письменное обращение, указав в нем, что:

- сомнительных сделок за весь период работы с обслуживающим банком не проводилось;

- запросов банка по раскрытию какой-либо информации в адрес клиента не поступало, либо все требуемые документы были предоставлены;

- при открытии счета банку был предоставлен полный комплект документации.

Также необходимо в обращении сослаться на нарушение:

- положения ст. 858 ГК РФ, не допускающей ограничения прав клиента на распоряжение денежными средствами, находящимися на счете, за исключением случаев ареста счета по решению суда;

- положения п. 2 ст. 845 ГК РФ, гарантирующей клиенту право беспрепятственно распоряжаться денежными средствами, имеющимися на счете;

- положения п. 2 закона № 115-ФЗ, гласящего, что банковские операции подлежат контролю, если имеются сведения о причастности клиента к экстремистским или террористическим организациям.

Рис. 5. Неправомерную приостановку пользования счетом можно обжаловать

Таким образом, блокировка без веских оснований нарушает ст. 10 ГК РФ («злоупотребление правом»), а также приобретает признаки состава преступления, предусмотренного ст. 285 УК РФ («злоупотребление должностными полномочиями») и ст. 330 УК РФ («самоуправство»).

Завершить обращение следует просьбой решить проблему по приостановлению операций, а также помочь с составлением дополнительного обращения, адресованного ЦБ РФ.

Следует помнить, что банки тоже находятся в незавидном положении, разрываясь между необходимостью соблюсти требования ЦБ и удержать клиента. Поэтому готовность клиента отстаивать свою правоту косвенно является подтверждением того, что блокировка счета произведена безосновательно. В таких случаях банки с большей готовностью идут навстречу клиентам.

Инструменты для предотвращения блокировки

Чтобы возникало меньше вопросов, первое, самое простое действие – подробно прописывать назначение платежа, со ссылками на договоры, обозначением наименований товаров, услуг или работ. Кроме того, направляя деньги, следует проявить должную осмотрительность, проверить не только нового, но и знакомого контрагента, с которым давно не было сделок. В интернете достаточно открытых достоверных баз данных, включая данные контролирующих органов, чтобы за несколько минут убедиться, что контрагент исправно платит налоги, действительно ведет определенный вид деятельности, не находится под судом.

Первыми на подозрительные проводки обязаны реагировать банки, в которых открыты расчетные счета компаний. Конечно, блокировка счета законопослушного бизнеса вызывает негативную реакцию у его владельца, руководителя, главного бухгалтера, других сотрудников. Чтобы минимизировать опасность блокировки счета и недовольства клиентов, многие банки разрабатывают сервисы предупреждения о рискованных проводках. Они анализируют операции по счету, сигнализируют о повышенной опасности, например, при помощи цветовой индикации. Кроме того, банки открывают горячие линии, позвонив по телефонам которых каждый клиент получает исчерпывающую консультацию о степени риска той или иной операции, а также ответы на все интересующие вопросы.

Сложные времена побуждают к поиску новых ниш для ведения бизнеса, которые, в свою очередь, вызывают необходимость совершения каких-либо действий впервые. Знаний, опыта руководителей или сотрудников компании может не хватить, чтобы предусмотреть все неожиданные последствия непривычной деятельности. Бухгалтер компании, которому предстоит отправить платеж, вызывающий тревогу, или финансовый специалист, раздумывающий, как провести ту или иную сложную сделку, может проконсультироваться у компетентных сотрудников консалтинговых, юридических или бухгалтерских компаний.

Как мы работаем

- Рассматриваем ситуацию и причины блокировки расчетного счета. Анализируем и планируем дальнейшую стратегию поведения с банком и необходимость привлечения судебных органов.

- Подготавливаем документы в банк. Собираем необходимые документы и подготавливаем заявление в банк о снятии ограничений с расчетного счета.

- Ваш счет успешно разблокирован. На основании нашего заявления и пакета документов банк снимет ограничение с расчетного счета.

- Готовим документы в конфликтную комиссию ЦБ РФ. В случае не получения ответа от банка или отказа, мы подготавливаем обращение в суд и решаем вопрос в судебном порядке.

- Готовим документы в суд. Мы представляем интересы компании или индивидуального предпринимателя в суде, выступая в качестве юриста истца.

- Заявление в суд о возмещении расходов. В практике принято после положительного судебного заключения обращаться за возмещением судебных издержек.

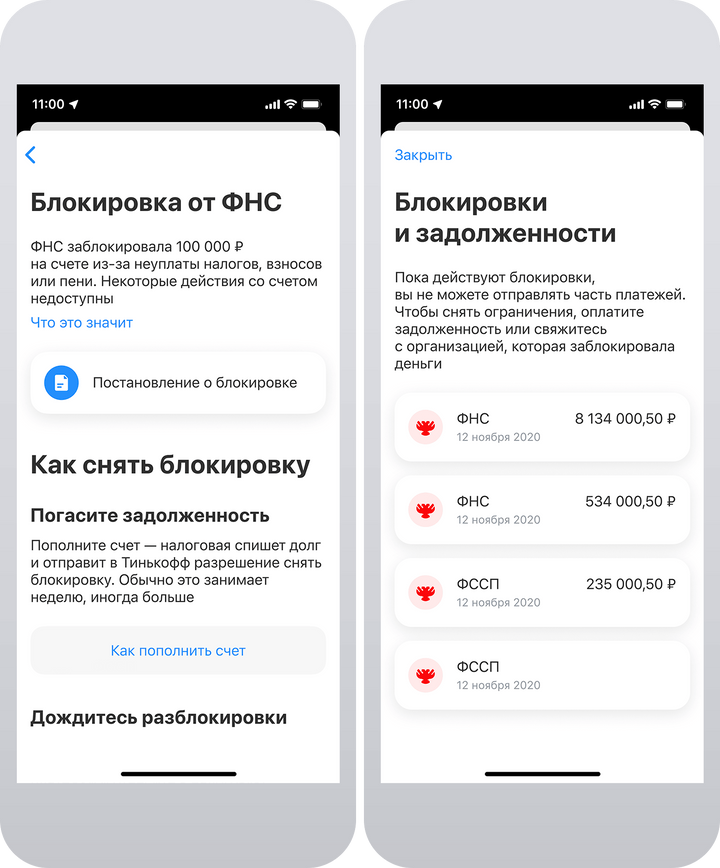

А что будет с кредитами, вкладами и другими инструментами в случае блокировки счета по 115-ФЗ?

В поддержке Тинькофф нам рассказали, что кредит, например, остаётся на вас. Этот договор не расторгают, и нужно будет платить переводами из другого банка. Но вот вклад, брокерский счёт и прочее заблокируют вместе с картой. Так что если пахнет жареным, лучше опустошить сразу все копилки.

А открыть счёт в другом банке будет сложно. Поэтому и вывести заблокированные деньги может не получиться. Новый банк просто не откроет карту или не примет платёж.

Потому что вы попадаете в «чёрные списки», если проблемы с банком дошли до расторжения договора. Есть несколько разных перечней, в зависимости от тяжести нарушений: где-то можно очистить своё имя, а где-то не получится.

Банки говорят, что их нет, но отмечают, что могут отказаться открыть счёт без указания причин. Артём Гридякин рассказал нам об этом подробнее

Хотя говорят, например, в Тинькофф достаточно использовать другой номер телефона. Нужно подождать месяц-другой с момента блокировки, и вам спокойно откроют новый счёт. Но это не так, говорит Гридякин. Вы остаётесь в чёрном списке.

Выйти оттуда можно. Если после предоставления всех документов счет все равно блокируют, клиент имеет право пожаловаться в межведомственную комиссию при ЦБ. Там документы рассмотрят сотрудники ЦБ, специалисты Росфинмониторинга или других ведомств.

Подать документы можно через сайт ЦБ или обычной почтой. К заявлению нужно приложить: ваше обращение и ответ банка, документы которые вы отправили для проверки. Комиссия может пересмотреть решения банка и встать на сторону клиента или сказать, что невозможно пересмотреть блокировку. Но если нарушение серьёзное, шансов восстановиться мало.

Или как вариант можно попробовать открыть счёт в небольшом банке. Там могут быть не такие строгие условия мониторинга клиентов. То есть попробовать открыть счёт, перевести деньги, и быстро снять их в наличку. Так можно сохранить свои деньги, чтобы потом спокойно разбираться с открытием нового «стабильного» счёта.

Признаки подозрительного клиента

Приведем лишь несколько примеров того, как банк может оценивать и интерпретировать компанию:

- Адрес массовой регистрации или проверка банка устанавливает, что компания фактически не находится по адресу

Пример: нет договора аренды, нет связи с руководителем, частая смена адреса нахождения, частая смена телефонов для подтверждения платежей через интернет-банк

У компании недостаточно сотрудников в штате для ведения деятельности или их нет вообще

Пример: в штате строительной компании 3 человека, а заявленный профиль деятельности – это строительство зданий и сооружений. Нет достоверной информации о субподрядах, или отсутствуют документы по исполнению соответствующих обязательств субподрядчиком

Нет платежей по зарплате и социальных отчислений или выплаты ниже минимальных по региону

Пример: генеральный директор в Москве с зарплатой в 30 тысяч рублей вызовет подозрение

Налоговая нагрузка меньше 0,9% от дебетового оборота

Пример: компания закупает продовольственные продукты и реализует постепенно, но не имеет ни складов, ни средств перевозки, а также не может документально подтвердить получение таких услуг от других участников гражданского оборота

Не типичный для отрасли список ОКВЭД в выписке из ЕГРЮЛ – это признак транзитной компании, особенно в сочетании с разнонаправленными видами деятельности

Пример: компания имеет низкую ликвидность, но высокий объем оборотов

У компании недостаточно или нет сотрудников в штате для ведения деятельности

Пример: лесозаготовка и купля-продажа мобильных телефонов

Как разблокировать счет

Блокировка счета обычно становится неожиданностью для предпринимателя или фирмы. Перед тем как решать вопрос о том, что делать дальше, надо узнать причину блокировки. Обычно банк сразу направляет соответствующее уведомление, а также его можно получить, обратившись в отделение.

Если ограничения на операции были установлены по инициативе банка или Росфинмониторинга, то нужно написать заявление на разблокировку счета и представить все требуемые документы по операции, вызвавшей подозрение. Часто этого бывает достаточно, и уже через 2 — 3 дня кредитная организация отменит блокировку.

При отсутствии действий со стороны банка или отказе в обслуживании стоит написать претензию на незаконные ограничения. Она должна быть направлена в межведомственную комиссию при ЦБ.

Сложнее ситуация будет, если причиной блокировок стало решение суда. В этом случае придется подавать апелляционную и/или кассационную жалобу и отстаивать свои интересы в вышестоящих судебных органах.