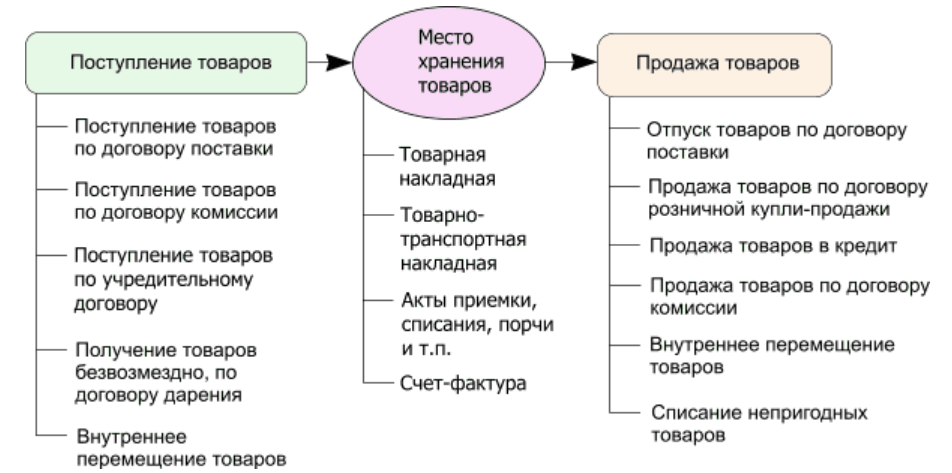

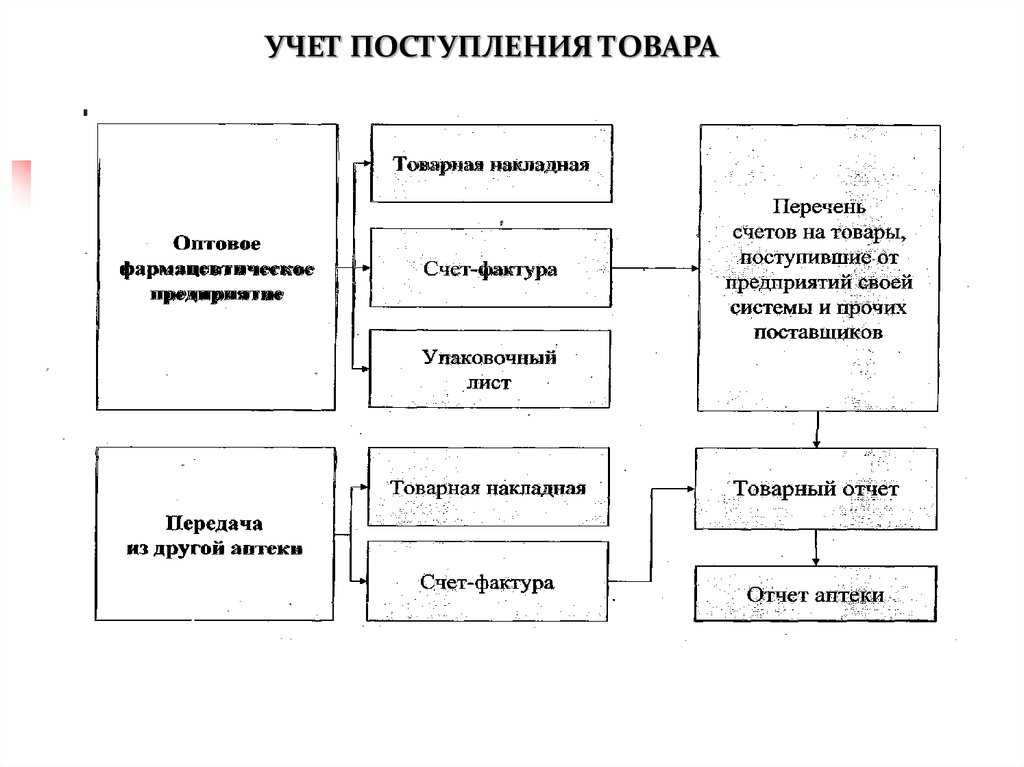

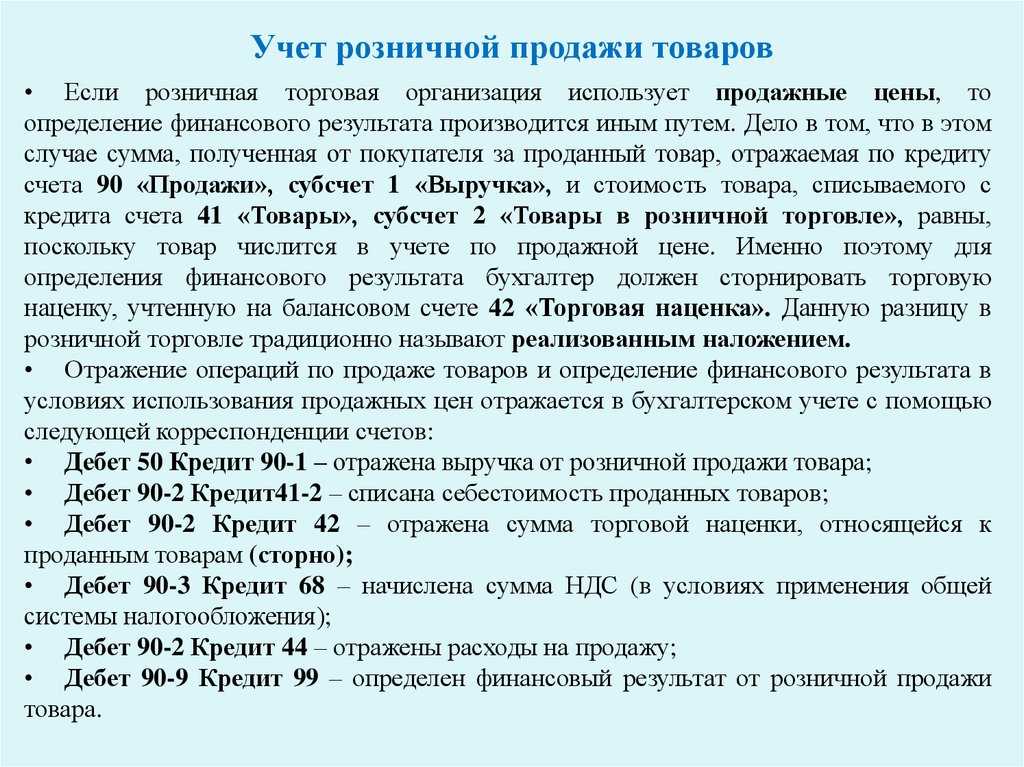

Документы по учету товаров в бухучете

В зависимости от того, в какой оценке ведется учет товаров, поступления отражаются по-разному. Большинство операций в бухгалтерском учете подтверждаются первичными документами. Необходимо внимательно и аккуратно относится к оформлению документов, связанных с поступлением и выбытием товара, потому что в них отражается материальная сторона деятельности торговой организации. Путь товара начинается с попаданием его на склад торговой организации. Некое количество товара необходимо сопровождать специальным документом, в котором отражаются наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. При получение товара представителем покупателя по доверенности, может отсутствовать печать покупателя. Нормативным документом по данному вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) . Всю ответственность за оформление документов и дальнейшие действия с ними несет лицо, которое их составляет.

Первичные документы могут быть заполнены ручкой от руки, либо на печатных устройствах. Если организация осуществляет учет через программы компьютерного учета, то первичный документ должен быть в распечатанном виде. Исправления, которые делают текст нечитаемым, либо излишние помарки не допускаются в первичных документах.

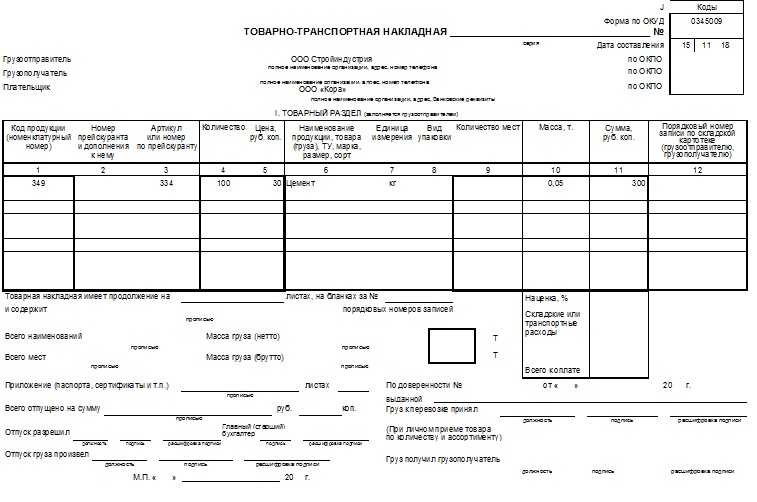

Переход товара от поставщика к покупателю сопровождается составлением определенных документами, которые регламентируют условиями поставки товаров. Например, товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Образец счет-фактуры

Образец счет-фактуры

Один документ является одновременно и приходным, и как расходным. Для поставщика накладная служит документом, который подтверждает выбытие товаров, а для покупателя та же накладная есть основание для оприходования товара. Документ оформляется материально ответственным лицом организации поставщика при отгрузке товаров со склада.

Товарная накладная

Товарная накладная

В реквизитах накладной необходимы следующие данные: номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Документ подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при получении товара – материально ответственным лицом со стороны покупателя, получившим товар.

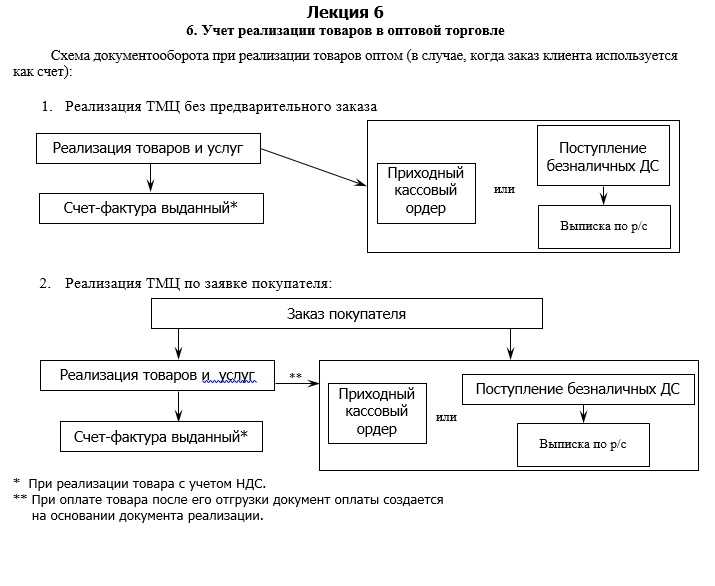

Бухгалтерский учет в оптовой торговле

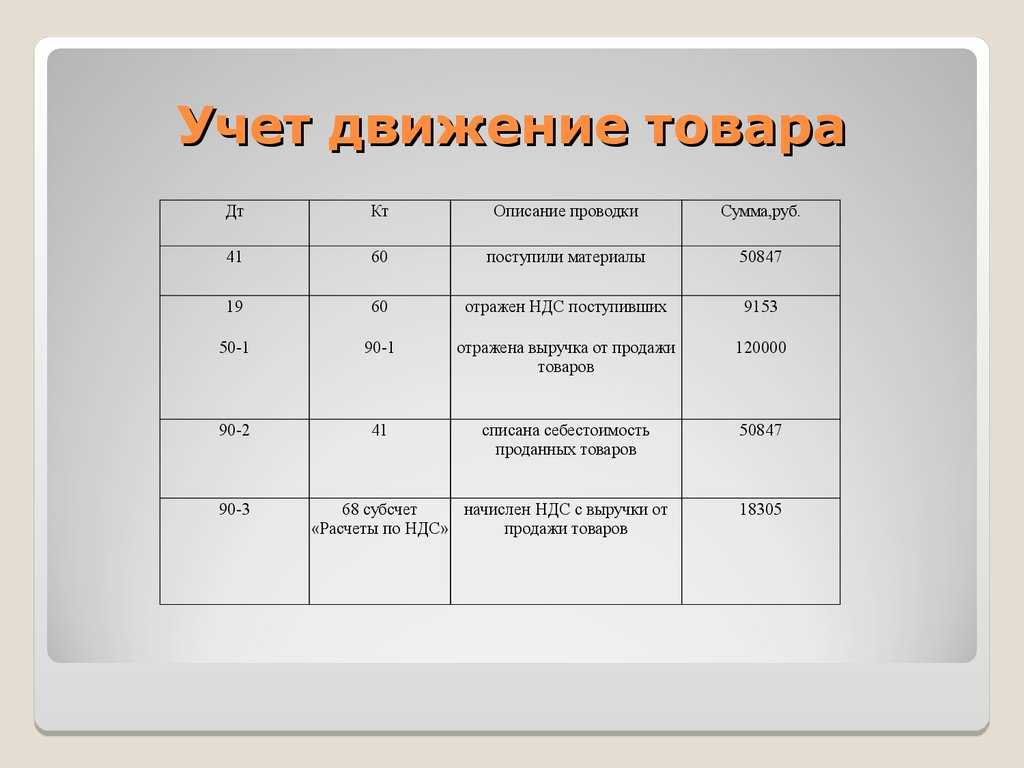

Компании торгуют разными товарами по оптовым ценам. В оптовой торговле продукция может реализовываться ИП, юридическим лицам. Как правило, ведется реализация объемных партий товаров по низким ценам. В бухгалтерском учете обязательно отражаются такие операции: поступление и продажа товаров, их передвижение внутри компании.

При поступлении продукции бухгалтер применяет такие 2 проводки:

- ДТ41 КТ60;

- ДТ19 КТ60.

При оптовой продаже товаров используется ДТ62 КТ90. Для начисления НДС с продажи нужна проводка ДТ90/3 КТ68. Списание проданных товаров по их себестоимости выполняется с помощью ДТ90/2 КТ41.

Обязательно ведется торговля учет при перемещении товаров. Движение продукции внутри торгового объекта фиксируется с использованием следующих проводок:

- ДТ44 КТ60;

- ДТ19 КТ60.

Любые проводки подтверждаются документацией, а именно договорами с компаниями или документами о перемещении товаров.

Бухучет в оптовой торговле обеспечивает учет валютных контрактов и другой документации в том случае, если ведется торговля продукцией, произведенной за пределами РФ. Все гораздо проще, если оптом продаются товары отечественного производства.

При выборе конкретной системы налогообложения нужно обратить внимание на годовой оборот выручки. При значительном годовом обороте предпочтение нужно отдать основной системе налогообложения

Если выручка от оптовой торговли не слишком большая, лучше выбрать УСН.

Специалистам, которые занимаются бухучетом, рекомендуется обращать внимание на:

- контроль документооборота;

- документирование хозяйственных операций;

- оформление регистров;

- инвентаризацию и отчетность;

- аудит и аналитику.

Это важно! Специфическим будет бухучет, если компания реализует оптом определенные группы товаров (например, нефтепродукты, алкогольную продукцию). Оптовая торговля алкогольной продукцией требует обязательного получения лицензии.

Продажи в неавтоматизированных торговых точках

Выше мы учли продажи в розничном магазине. Теперь приступим к неавтоматизированной торговой точке – «ларьку».

Неавтоматизированные торговые точки в 1С — это точки, в которых нет возможности поставить компьютер и установить связь с общей базой данных. Данные о продажах вводятся не регулярно.

Поступление наличных

Первым делом нужно отразить поступление наличных с видом операции «Розничная выручка». Если в розничном магазине покупатель мог оплатить товар банковской картой, то здесь это маловероятно.

Пример заполненного документа приведен на рисунке ниже. При недостающей выручке отчет о розничных продажах у вас попросту не проведется.

Отражение розничной продажи

Предположим, что наш продавец не записывает в тетрадь, сколько каких товаров он продал. В таком случае логичнее всего получить объем продаж, произведя простой вычет остатка из переданного ранее количества товаров.

Для таких целей в программе 1С:Бухгалтерия существует документ «Инвентаризация товаров». Он расположен в меню «Склад».

В документе инвентаризации укажем организацию, наш склад «Ларек у ж/ж вокзала» и при необходимости ответственное лицо. Для удобства заполним товары по остаткам на складе. После этого необходимо указать, сколько товаров фактически осталось в колонке «Кол-во факт».

Как показано на рисунке выше, в колонке «Отклонение» отражено, по сути, то количество, которое было продано в данном ларьке.

Теперь можно провести данный документ и уже на его основании создать отчет о розничных продажах.

Перед нами открылась форма созданного документа, в котором абсолютно все заполнилось автоматически

Обратите внимание, что в колонку «Количество» попали все данные из колонки «Кол-во факт» документа инвентаризации

Если вы не учли в программе полученную выручку, то программа не позволит провести документ и выдаст сообщение, подобное тому, что изображено на рисунке ниже.

Бухучет в розничной торговле

Налогообложение в торговле

- УСН;

- ОСНО;

- ПСН.

Крупным оптовым сетям больше подойдет ОСНО. Основной режим налогообложения не дает предпринимателям особых льгот, поэтому ОСНО выбирают те люди, которые не попадают под условия специальных режимов.

В розничной торговле использование ОСНО будет невыгодным, трудозатратным для бухгалтерии. В розничной торговле есть смысл применять упрощенный режим налогообложения. Компании «на упрощенке» могут освобождаться от уплаты некоторых налогов. Переходить на эту систему могут торговые организации, если в их штате насчитывается не больше 130 сотрудников. Второе условие заключается в том, что годовой доход торговой компании не будет превышать 200 миллионов рублей.

- 6% от доходов;

- 15% с разницы доходов и расходов.

Если численность работников в компании превышает 100, сумма увеличивается до 8% и 20% соответственно. Для отдельных регионов РФ указанные ставки могут уменьшаться.

Это важно! Предприниматель подает заявление на УСН при регистрации ИП или максимум через 30 дней после процесса регистрации.

Патентная система налогообложения позволяет предпринимателям самостоятельно выбирать срок для выдачи патента. Патент больше предназначается для торговли с сезонным характером. Применение ПСН подойдет компаниям с штатом не более 15 работников. Также ПСН не используется при продаже продукции, которая подлежит обязательной маркировке.

Разные налоговые режимы имеют свои преимущества и недостатки. Предприниматель должен самостоятельно оценить условия представленных систем, сопоставить их с показателями бизнеса, выбрать наиболее подходящий вариант.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Бухучет в торговле при порче товара

Часто магазинам приходится списывать товары по причине их порчи. Виной тому бывает как элементарный брак, так и воровство или истечение срока годности продукции. Главная задача бухгалтера — правильное списание испорченных товаров.

Бухгалтерские проводки выполняются на основании первичной документации. Процедура списания товаров начинается инвентаризацией. Если порча обнаружена при плановой инвентаризации, то процедура не проводится повторно.

Способ списания непригодного товара в бухучете зависит от:

- вида потерь;

- причин возникновения таких потерь.

Если товар испортился в результате нарушения условий его хранения, то недостачи списываются на счет 73-2. Стоимость продукции списывается за счет виновного лица. Счет 91-2 используется в бухгалтерском учете тогда, когда товар испортился в результате истечения срока годности. Дебет 44 позволяет списывать стоимость ТМЦ по нормам естественной убыли. При таких обстоятельствах подразумевается уменьшение массы или количества товара в результате изменения биологических свойств.

Любое списание испорченных товаров фиксируется документально. Для документальной фиксации испорченной продукции создается комиссия, в состав которой входят материально-ответственные работники и заведующие магазином, представители СЭС. Решение комиссии оформляется по форме ТОРГ-15, также могут использоваться другие формы. Документ составляется в 3 экземплярах, один из которых остается в бухгалтерии.

Нормы бухучета списания испорченного товара могут поменяться. Бухгалтер должен периодически проверять новые законодательные изменения, рекомендации Минфина.

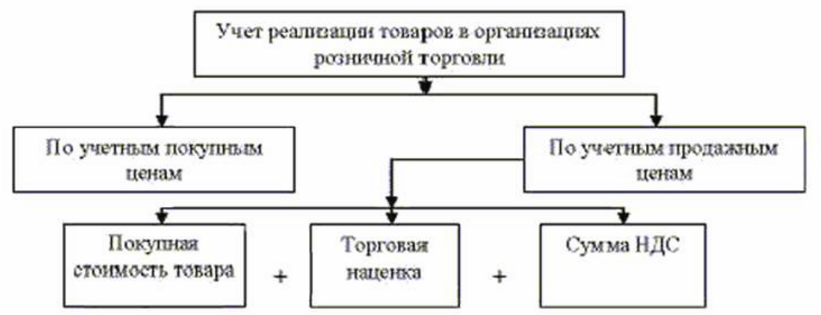

Бухгалтерский учет товаров в розничной торговле: как их правильно приходовать

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

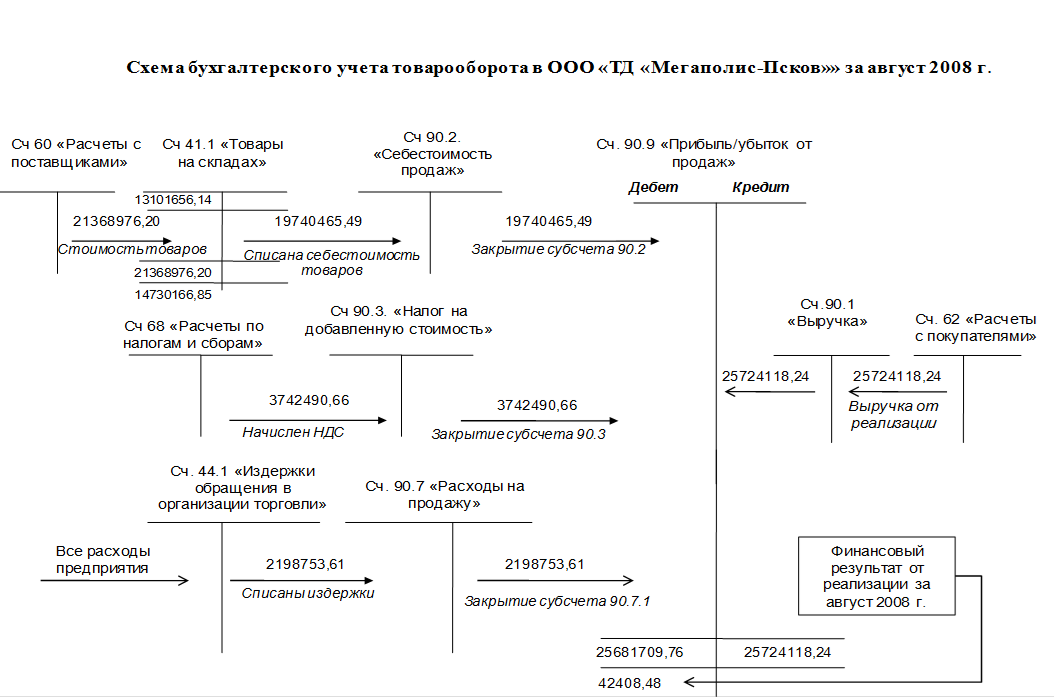

Проводки по учету товаров

Бухучет в розничной торговле

В розничной торговле главным будет счет 41. Реализация любых товаров в розничной торговле предполагает выдачу документов в виде кассовых чеков. Техническая документация и сертификаты выдаются покупателям по требованию.

Автоматизация избавляет руководителей и бухгалтеров магазинов от «бумажной волокиты», исключает возможные ошибки. Автоматизированный бухгалтерский учет позволяет:

- оперативно получать данные по продаже каждой группы товаров;

- повышать качество обслуживания клиентов;

- контролировать количественное наличие товаров;

- наладить работу склада;

- быстро проводить инвентаризацию.

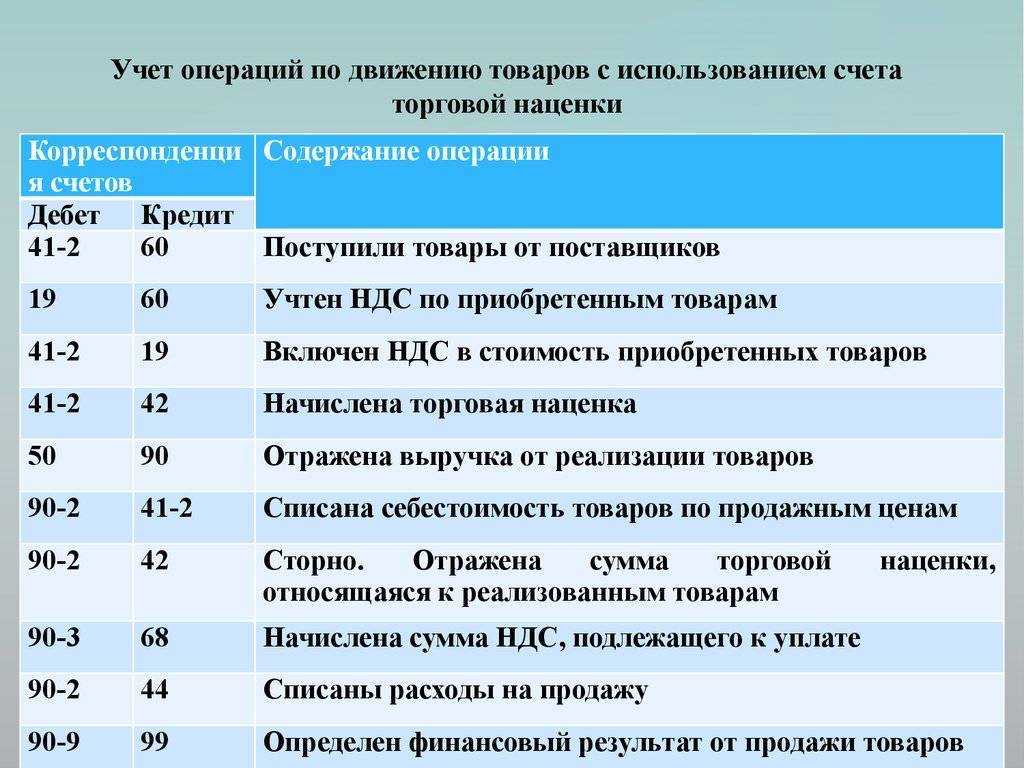

При отражении товара по его закупочной стоимости будут актуальными такие проводки: ДТ41 КТ60, ДТ19 КТ60, ДТ41 КТ42.

Отражение ТМЦ по отпускным ценам требует использования следующих проводок:

- ДТ41 КТ42;

- ДТ19 КТ60;

- ДТ90 КТ99;

- ДТ41 КТ60.

Магазины, которые выполняют денежные операции через кассу, составляют специальный кассовый отчет. В этом отчете отражаются расходные и приходные операции, информация о предприятии, другие важные данные.

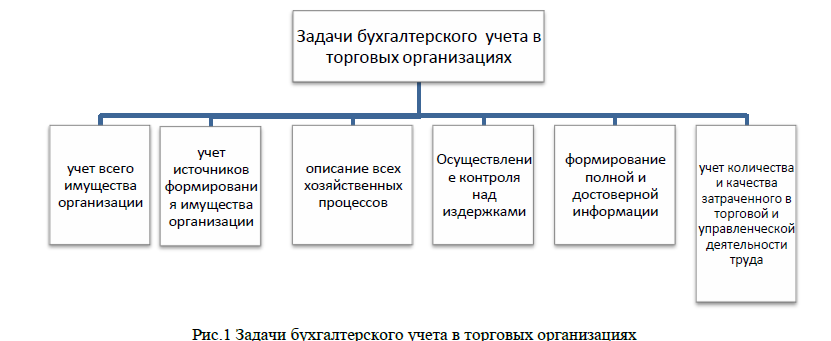

Основные задачи бухучета в розничной торговле:

- формирование данных о результатах деятельности компании;

- учет всех товаров в магазине, их стоимости;

- описание хозяйственных процессов с использованием бухгалтерских проводок;

- учет источников, которые формируют доход компании.

Бухгалтерский розничный учет должен оформляться в соответствии с законодательством. Документация отражает любые операции с товарно-материальными ценностями (ТМЦ) в постоянном режиме. Для розничной торговли лучше использовать специальные программы, которые позволяют вести торговый и финансовый учет.

Если бухучет выполнен правильно, то можно легко рассчитать доход от реализации ТМЦ. Общая прибыль определяется по товарообороту, «среднему проценту», ассортименту.