Особенности для импорта (ввоза)

1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении помещаемых под таможенную процедуру выпуска для внутреннего потребления товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, а если Комиссией определен иной размер такой суммы, – размера суммы, определенного Комиссией, по курсу валют, действующему на день регистрации таможенным органом декларации на товары, не возникает. При этом для целей настоящего пункта в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию Союза товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров.

Чтобы отключить эту преференцию в программе «Альта-ГТД»: меню Настройка/Документы/ГТД/Расчет, в разделе «Преференция НСНС-НС» поменять «200» на «0».

2. Исходя из положений статьи 226 ТК ЕАЭС при помещении временно ввезенных товаров под таможенную процедуру выпуска для внутреннего потребления, на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру временного ввоза (допуска), определяются только ставки ввозных таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин и курс валют.

Классификационный код товара по ТН ВЭД ЕАЭС должен заявляться декларантом в соответствии с действующими на момент помещения товаров под таможенную процедуру выпуска для внутреннего потребления нормами права Евразийского экономического союза и законодательства Российской Федерации о таможенном деле.

3. Согласно пункту 12 статьи 47 Федерального закона от 03.08.2018 № 289-ФЗ при ввозе и вывозе припасов таможенные сборы за таможенные операции НЕ взимаются.

Код 5010 в таможенной декларации

В меню «Основная деятельность – Покупка – Поступление товаров и услуг » добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта ».

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту

», что позволит автоматически создать и заполнить документ «ГТД по импорту » на основании данного документа поступления. Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту «.

Какие документы есть еще:

- Все документы из раздела «Декларация»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Декларация»:

- Декларация намерений о сотрудничестве с Администрацией Московской области

- Декларация о возврате груза, предназначенного для экспорта из Европейского Союза в Россию касательно транспортировки продуктов животного происхождения

- Декларация о возврате груза (рус./англ.)

- Декларация о наличии медицинских препаратов, содержащих наркотические средства и психотропные вещества. Форма N 7

- Декларация о перевозке этилового спирта и спиртосодержащей продукции

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Коды в таможенной декларации 1010 5010

После расчета гр.В ДТ получили 3 вида платежа Например, таможенные сборы 1010 (5500 рублей) НДС 5010 (293993.04 рублей) оплачен 1 платежкой № 6217 от 24.06.2011 на сумму В верхней части окна в разделе По платежу Там. сборы (1010) в поле К оплате видим сумму. возложено на таможенные органы (элемент 2), цифровой код валюты уплаты (элемент 3), а также в Целесообразно указать пример заполнения графы B ДТ: вид платежа 1010, сумма 375,00, код валюты 643 вид платежа 5010, сумма 3333,33, код валюты 643, ИНН 5555555555. ГТД: расшифровка и пример необходимой информации в документе. Таможенные сборы за таможенное оформление. Назначение: Заполнение «Приложение № 2» к декларации налога на прибыль на основании файла XML выгрузки справок НДФЛ для налоговой для одного кода доходов НДФЛ (1010 Дивиденды). Обработка позволяет очистить номера ГТД и страну происхождения в сериях номенклатуры, даже если по ним уже были движения. G0121 (код основного таможенного режима). Коды бюджетной классификации для перечисления таможенных и иных платежей, взимание которых возложено на таможенные органы с 1 января Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление).

Зачем заполняется таможенная декларация на посылку

Данный вопрос является одним из самых популярных у отправителей и получателей почтовых отправлений. На самом деле ответ на него достаточно прост. Вообще, есть три причины, почему при отправке посылок необходимо оформлять декларацию.

Причина № 1. Отправление пересекает границы нескольких государств

Это особо популярно, если груз идёт издалека, к примеру, из Америки или Европы. Посылка в таком случае будет подлежать таможенному контролю, а в необходимых случаях производится её таможенный досмотр.

Так вот, чтобы сотрудникам таможни различных государств не пришлось постоянно вскрывать коробку и проверять её на предмет наличия в ней запрещённых к пересылке предметов, оформляется документ, в котором, по сути, указывается всё содержимое посылки: тип товара, количество и стоимость. Этим документом и является таможенная декларация.

Причина № 2. Превышен таможенный лимит

Согласно нормам Федеральной таможенной службы, в течение месяца один человек имеет право на беспошлинное получение товаров из за рубежа не более чем на 500 евро (именно такой размер будет установлен с 1 января 2022 года). При этом ограничение касается и веса. Он не должен превышать более 31 кг. При превышении данных лимитов получателю необходимо уплатить налог. В этом случае наличие декларации значительно упростит труд сотрудников таможенной службы.

Важно правильно заполнить декларацию, поскольку сотрудники таможни будут следовать чётким инструкциям, и если посылка вызовет подозрения, её задержат на таможне. В таком случае её получение может затянуться на длительный срок

Поэтому оформлению данного документа стоит уделить особое внимание

Причина № 3. Превышена стоимость отправления

Как уже указывалось выше, оформлять декларацию необходимо при отправлении посылок, мелких пакетов и бандеролей. При этом при пересылке двух последних видов отправления, ценность которых менее 300 СПЗ, нужно заполнять декларацию CN 22. А вот для посылок и других отправлений, ценность которых превышает указанный лимит, или по желанию отправителя, заполняется декларация другого образца – CN 23. Причём, оформление происходит в трёх экземплярах. При этом необходимо понимать, что значит СПЗ.

СПЗ (специальное право заимствования) – искусственное платёжное средство, которое выпускается Международным валютным фондом. Выпускается оно исключительно в безналичной форме. Рассчитывается курс валюты на основании действующих валютных курсов. Если говорить о долларе, то 1 USD равен 0,716 СПЗ. Соответственно, 300 СПЗ – это 214,8 доллара.

Заполнение таможенных деклараций по инструкции

НАЛОГООБЛОЖЕНИЕ 2017: инструкция по заполнению таможенной декларации.

Инструкция по заполнению таможенных деклараций на товары, утвержденная приказом ФТС России от 27 июня 2011 года N 1369, содержит два приложения. Приложение 1 к инструкции включает в себя перечень товаров, к описанию которых устанавливаются специальные требования. Оно представляет собой таблицу, где приведен список тех товарных позиций с кодами ТН ВЭД ТС, при таможенном оформлении которых в графу 31 декларации обязательно вносится дополнительная информация о товарах. Это могут быть данные о составе товара, комплектации, химических свойствах отдельных частей, размерах и т.д. Отметим, что список товаров достаточно широкий, в него входят продукты питания, бытовые товары, одежда, обувь и многое другое.

Пример заполнения таможенной декларации на фотоальбомы:

Компания экспортирует из России в Германию альбомы для фотографий. Код альбомов по ТН ВЭД ТС — 4820 90 000 0. В графе 31 таможенной декларации на товары при прохождении таможни нужно дополнительно указать:

— материал, из которого изготовлена обложка альбома;

— материал, из которого изготовлены листы альбома;

— размеры альбома в сантиметрах.

Запись о товаре в графе 31 будет сделана так: альбом для фотографий: обложка — картон, листы — бумага, размер — 40 х 25 см. Примечание: для товарной партии подробная информация указывается по каждому наименованию товара.

Приложение 2 к инструкции о заполнении деклараций на таможне.

Приложение 2 к инструкции по таможенным декларациям содержит перечень товаров, нуждающихся в более подробном описании только при заявлении таможенных процедур экспорта или переработки вне таможенной территории. К таким товарам относятся, например, соевые бобы — для них в декларации необходимо указывать латинское наименование вида, различные лесоматериалы — для них уточняются вид древесины, размеры, наличие обработки.

Правила заполнения пассажирской таможенной декларации.

Таможенная декларация представляет собой многостраничный документ, состоящий из двух частей: основного, а также дополнительного формуляра. Обе части заполняются физическими лицами в возрасте от 16 лет и старше, если при них имеются подлежащие декларированию денежные средства или имущество. Первый формуляр ориентирован на заполнение сведений о товарах, подлежащих декларированию, а также по желанию о денежных средствах, не превышающих в сумме 10 тысяч USD. В свою очередь, второй заполняется, когда перевозятся наличные с превышением лимита.

Основной формуляр.

Заполнение таможенной декларации начинается с основного формуляра, где необходимо указать осуществляется въезд или выезд, а также:

1. Персональные данные пассажира:

- ФИО;

- Страна в которой проживает лицо;

- Гражданство;

- Серия и номер загранпаспорта;

- Страна следования и убытия;

- Следуют ли дети с гражданином и, если да, их количество.

2. Информация о способе транспортировки имущества:

- Сопровождаемый – непосредственно перевозимый лицом товар;

- Несопровождаемый – если товар не следует с лицом и пересекает границу не одновременно;

- Доставляемый перевозчиком – если товар доставляется транспортной компанией.

- А также количество мест в каждом из способов.

3. Данные о перевозимом имуществе:

- По желанию указать, если есть валюта в объеме до 10 тысяч долларов, какая и сколько;

- Отметить, перевозятся ли деньги свыше 10 тысяч долларов;

- Предоставить информацию о транспортных средствах, если перевозятся;

- Пометить наличие или отсутствие запрещенных предметов, а также товаров с ограничением.

4. Подробные сведения о перевозимых товарах в табличной форме с указанием наименования, количества, веса, а также ориентировочной стоимостью (данный пункт заполняется по желанию).

5. Дата заполнения и подпись декларанта.

Дополнительный формуляр.

Заполнение приложения таможенной декларации осуществляется при перевозке лицом ценных бумаг, векселей, чеков, наличных денег и иных денежных инструментов. В свою очередь, в бланке предоставляется следующая информация:

0. Тип декларирования (въезд или выезд);

1. Данные о пассажире:

- ФИО;

- Дата и место его рождения;

- Страна проживания, а также гражданство;

- Тип, номер, серию документа, удостоверяющего личность;

- Адрес жительства и регистрации в России;

- Номер визы и дата ее выдачи;

2. Информация о провозимых деньгах и ценных бумагах:

- Вид валюты;

- Сумма каждого вида валюты;

- Сведения о ценных бумагах;

3. Кто является хозяином перевозимых денежных средств: сам декларант или другое лицо. Если владелец иной, то необходимо заполнить его ФИО (наименование) и адрес проживания (нахождения).

4. Данные о происхождение средств и инструментов;

5. Предполагаемая цель использования денег;

6. Информация о маршруте следования:

- Страна убытия, а также прибытия с указанием дат и транзитных стран;

- Вид транспортного средства, на котором осуществляется перемещение;

- Дата заполнения и подпись.

Скачать бланк пассажирской таможенной декларации.

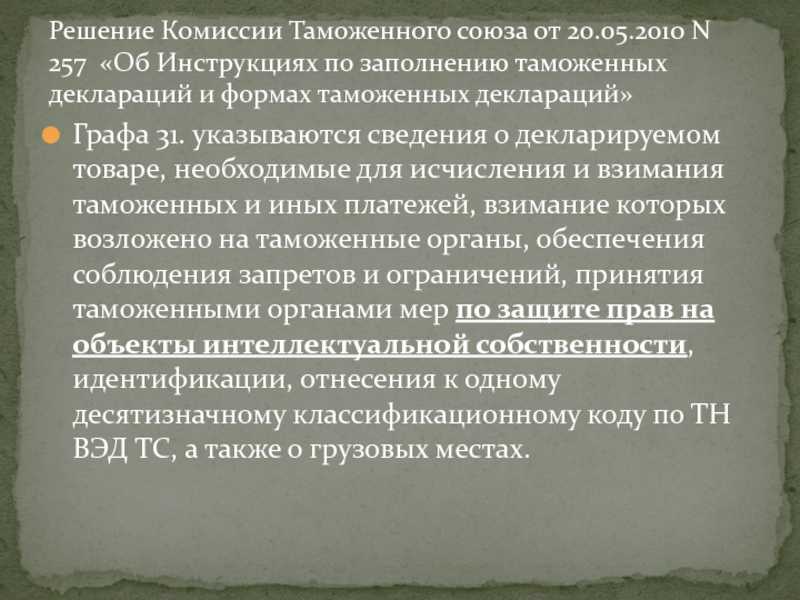

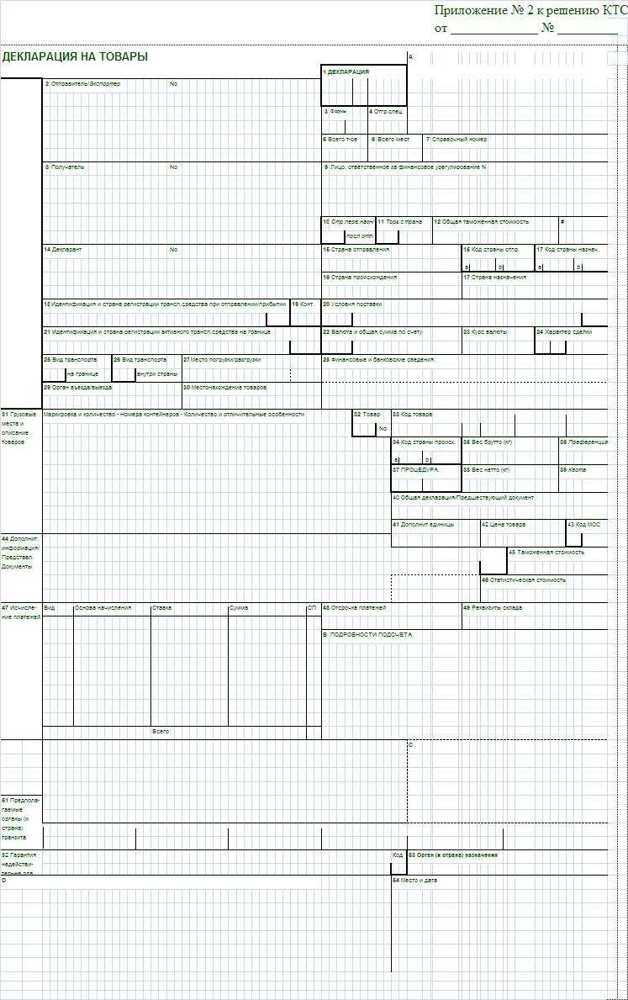

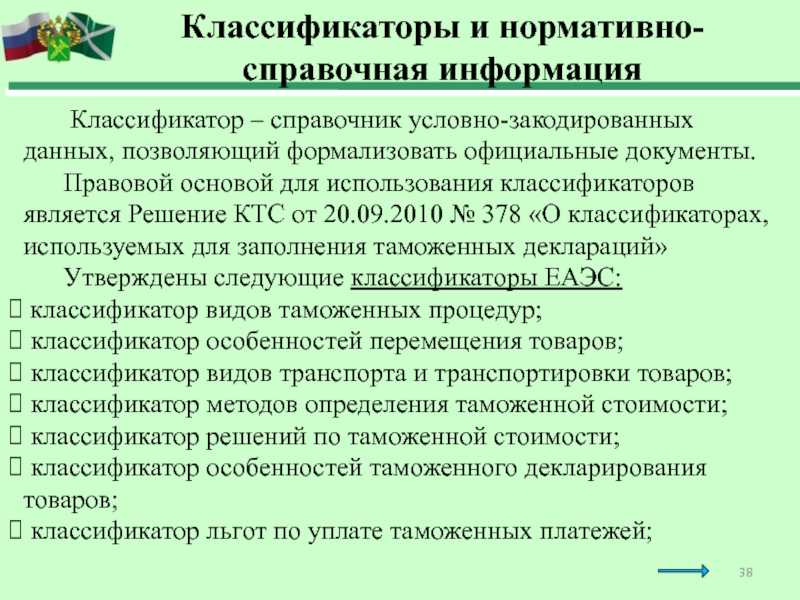

Порядок заполнения граф ДТ должностным лицом

В КТС №257 представлен порядок заполнения граф должностным лицом.

Должностное лицо самостоятельно указывает в ДТ второй подраздел графы 43 и буквенные графы «A», «C», «D» основного и добавочных листов ДТ. Оборотная сторона основного листа ДТ используется для проставления отметок (штампов), свидетельствующих о результатах проведенного таможенного контроля.

В графе «A» основного и добавочных листов ДТ заполняется регистрационный номер по схеме:

XXXXXXXX/XXXXXX/XXXXXXX,

где:

- 1 элемент — код органа, зарегистрировавшего ДТ, в соответствии с Классификаторами таможенных органов, применяемыми в государствах — членах ТС;

- 2 элемент — дата регистрации ДТ (день, месяц, 2 последние цифры года);

- 3 элемент — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ее (начинается с единицы с каждого календарного года).

Все элементы указываются через знак разделителя «/», пробелы между ними не допускаются.

В графе 43 «Код МОС» вписывают код признака корректировки таможенной стоимости в соответствии с решений по таможенной стоимости.

В графе «С» основного и добавочного листов под соответствующими номерами проставляются отметки о принятом решении таможенного органа в отношении товаров, сведения о которых заявлены в этой ДТ, проведении контроля.

Под номером 1 указывается цифровыми символами дата (XXXXXX — день, месяц, 2 последние цифры года), до которой продлевается срок выпуска товаров, если на основании п. 4 ст. 196 Кодекса принято решение об этом, с проставлением подписи должностного лица.

Под номером 2 указываются цифрами дата выпуска товаров либо отказа в нем (XXXXXX — день, месяц, 2 последние цифры года), а также регистрационный номер выпуска товаров, если его проставление предусмотрено законодательством государства – члена ТС. Обязательно проставляют соответствующий штамп «Выпуск разрешен» либо «Отказано в выпуске», подпись должностного лица и оттиск личной номерной печати.

Под номером 3 указываются:

- сведения об условном выпуске товаров, делается запись «Условный выпуск», заверяемая подписью должностного лица и оттиском личной номерной печати;

- сведения о приостановлении выпуска товаров, содержащих объекты интеллектуальной собственности.

В графе «D» под соответствующими номерами проставляются отметки (записи) таможенного органа о принятом решении в отношении товаров, сведения о которых заявлены в этой ДТ:

- Под номером 1 пишут информацию о внесении изменений и (или) дополнений.

- Под вторым номером ставят отметку, если отзыв ДТ разрешен до условного выпуска товаров. Производится запись «ДТ отозвана», заверяемая подписью должностного лица и оттиском личной номерной печати.

- Под номером 3 (конкретно в РФ), если ДТ считается не поданной, ставят соответствующую запись с указанием даты, которая заверяется подписью должностного лица и оттиском личной номерной печати.

- Под четвертым номером в РФ пишут срок подачи полной таможенной декларации при временном периодическом декларировании товаров.

- Под номером 5 указывают иные отметки, вносят другие сведения по результатам контроля и нанесенным средствам таможенной идентификации.

Порядок внесения изменений и/или дополнений

Чаще всего субъектам ВЭД приходится вносить изменения в декларацию по требованию органов таможни. Корректировки, как правило, касаются стоимости товара или переклассификации его кода. Однако декларанты вправе менять данные в этом документе и по своему усмотрению.

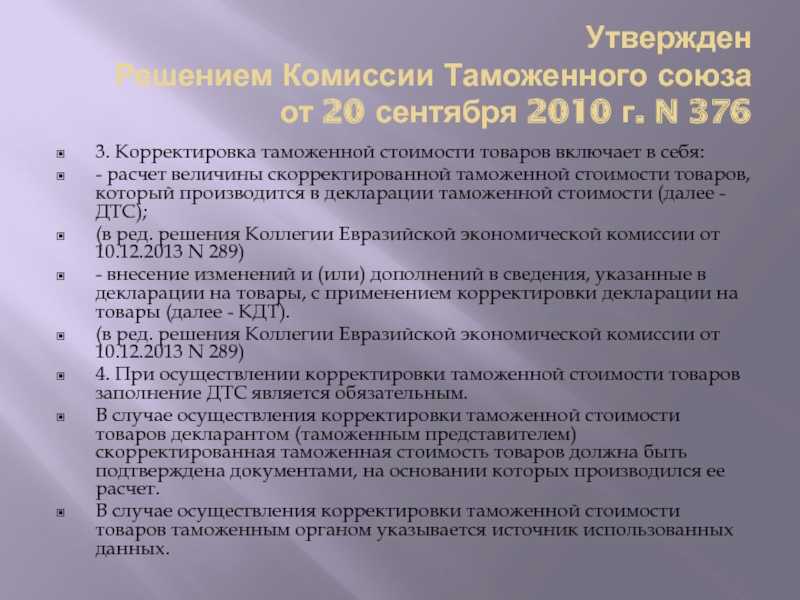

Порядок внесения изменений и (или) дополнений в сведения, указанные в декларации на товары, утвержден решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 года №289.

Если случайно были допущены какие-либо опечатки или иные незначительные ошибки в декларации, их легко исправить. Корректировка сведений, не влияющих на выпуск товаров, допустима в любое время, независимо от этапа деятельности таможенников. К примеру, можно уточнить таким образом информацию о расположении груза.

Дополнить декларацию сведениями о неучтенном товаре не получится. Помимо того, запрещено вносить записи, которые изменяют информацию о ранее заявленном товаре. Сюда относят тип или вид продукции в утвержденной отчетности.

Согласно правилам, декларант вправе корректировать информацию о массе, упаковке, объеме и прочих характеристиках. Чтобы внести какие-либо поправки в ДТ, понадобятся следующие бумаги:

- письменное обращение декларанта о внесении изменений;

- разрешение таможенного органа по обращению декларанта;

- принятое таможней решение о корректировке стоимости товаров.

К письменному обращению прикладывают заполненную форму корректировки декларации на товары, а также документы, подтверждающие изменения (дополнения), вносимые в сведения, заявленные в ДТ.

Графы 17 «Страна назначения» и 17 (а, b) «Код страны назначения»

(!) Графы 17 и 17 (a, b) оформляются только при вывозе товаров в комплекте ТД1/ТД2 или ТД3/ТД4. Импортеры эти графы не заполняют. В графе 17 указывается краткое название страны назначения, в которой товары будут потребляться (основание — данные контракта).

В подразделе «а» указывается двузначный буквенный код страны назначения альфа-2 по Общероссийскому классификатору стран мира. Подраздел «b» остается незаполненным.

Например, указанные графы могут иметь вид:

------------------------------------¬ ¦ 17 Код страны назнач. ¦ ¦ ¦ ¦ ¦ а ¦ JP ¦ b ¦ ¦------------------+---+---------------+-----+---------+¦ 17 Страна назначения ¦¦ ЯПОНИЯ ¦L------------------------------------------------------

(!) Экспортерам. При несовпадении страны назначения в графе 17 ГТД и географического пункта разгрузки, указанного в транспортных (перевозочных) документах, например авианакладных, коносаментах и пр., налоговые органы могут отказать в применении нулевой ставки НДС. Однако если расхождение явилось следствием того, что доставка товара и выбор конкретного маршрута доставки определялись перевозчиком, это не должно влиять на правомерность применения налоговой ставки НДС 0% экспортером .

При ввозе (импорте) товаров в комплектах ТД3/ТД4 заполняются графы 15 «Страна отправления/экспорта» и 15 (а, b) «Код страны отправления/экспорта» в порядке, аналогичном порядку заполнения граф 17, 17 (а, b).

Постановление ФАС СЗО от 18.08.2005 N А56-40382/04.

Особенности оформления декларации на товары

ДТ (декларация на товары) предоставляется в таможенные органы в электронном виде. При распечатывании декларации на бумажном носителе таможенные органы:

- первый экземпляр – оставляют в таможенном органе, которому декларируются товары;

- второй и третий экземпляры — возвращают декларанту.

Заполнение ДТ предусмотрено с использованием специального программного средства. Подачу их в таможенный орган следует произвести в течение 15 дней со времени прибытия товара на склад временного хранения или склад таможни. ДТ приобретает юридический статус при условии соблюдения всех правил ее заполнения и регистрации в специальном журнале.

Порядок заполнения ДТ на товары, вывозимые с таможенной территории

ГТД по импорту заполняет либо представитель отправителя, либо владелец груза. В ней указываются те же сведения, что и в экспортной ДТ, а именно:

- отправитель и получатель груза;

- государство внешнеэкономического партнера;

- страна изготовителя;

- код ТН ВЭД ЕАЭС (код товарной номенклатуры ВЭД ЕАЭС);

- характеристики продукции;

- условия и валюта сделки;

- способ транспортировки груза (авиа-, ж/д-, авто-, морской транспорт);

- сведения о таможне, которая будет оформлять товар;

- размеры таможенной стоимости, пошлин и сборов;

- наличие ограничений на ввоз продукции и квота, если они есть;

- сопутствующие документы, подтверждающие сведения о товаре.

В некоторых случаях при импорте требуют дополнительно оформлять декларацию соответствия (она подтверждает соответствие продукта всем техническим регламентам). За ее написание отвечает получатель, а за регистрацию — орган сертификации. При этом декларацию разрешается зарегистрировать только за российским лицом.

Узнают, требуется декларация соответствия или нет, по коду ТН ВЭД ЕАЭС. Если сложно узнать его, обращаются к документам, устанавливающим обязательное сертифицирование:

- Постановлению правительства РФ от 01.12.2009 №982 «Об утверждении единого перечня продукции, подлежащей обязательной сертификации…».

- Техническим регламентам ТС, в том числе о безопасности пищевой продукции, молока и молочных изделий и т. д.

Таможенные коды ТН ВЭД

д.

Конкретные случаи, в которых могут произойти изменения размеров ставок.

Согласно законодательству Российской Федерации, ставки на товары могут варьироваться в зависимости от места их производства. Установленный тариф может увеличиваться или уменьшаться. По этому фактору пошлины можно разделить на следующие виды:

- Базовые. Такие ставки используются в сделках и операциях с государствами-партнёрами. Их размер составляет 100 процентов от установленного законодательством тарифа.

- Максимальные. Этот вид ставок отличается от предыдущего. Он используется в отношении тех государств, которые не являются экономическими партнёрами Российской Федерации. Их размер составляет уже 200 процентов.

- Преференциальные. Размер таких ставок зависит от уровня развития государства. Если страна находится на этапе активного развития, то ставки составляют всего 75 процентов от установленного тарифа. В том случае, если уровень экономического развития государства низок, то пошлины при выполнении торговых операций не взимаются вовсе.

Пример заполнения таможенной декларации на посылку CN 23 и CN 22

Бланки декларации CN 22 и CN 23 практически одинаковы. По своей сути, они является описью вложения. Крепится бланк на упаковке прозрачной лентой таким образом, чтобы он был хорошо виден, а информацию с него можно было легко прочитать.

В банке указывается следующая информация:

- категория отправления – необходимо выбрать характер отправления;

- наименование пересылаемых предметов – нужно указать название всех предметов, вложенных в посылку;

- количество товаров – указывать обязательно, чтобы можно было доказать факт недовложения товара или хищения;

- вес – товары взвешиваются без учета тары, а затем и с учётом упаковки;

- стоимость – указывается цена каждого товара, пересылаемого в посылке.

Отправителями могут быть юридические и физические лица, но в любом случае он заполняет свои реквизиты.