Эквайринг: варианты для самозанятых

В плане возможности получения платежей за свои работы или услуги самозанятым предоставлена почти полная свобода. Они могут получать деньги от клиентов на личные счета и карты (обычным переводом или через систему быстрых платежей), и даже наличными.

Стремясь к экономии времени и еще большему удобству, некоторые подумывают и о банковском эквайринге для самозанятых, особенно если платежей много и лень самостоятельно формировать чеки.

Таким образом, обычный эквайринг самозанятым не подходит, даже если они продают товары собственного ручного производства или интеллектуального труда. И всё же, это не значит, что упростить работу не получится.

![]()

Воспользуйтесь приложениями — и будет счастье:)

Есть специальные приложения для самозанятых, которые возьмут часть ваших обязанностей на себя, а также специальные онлайн-кассы (аналог интернет-эквайринга), чтобы организовать поступления средств из вашего онлайн-магазина.

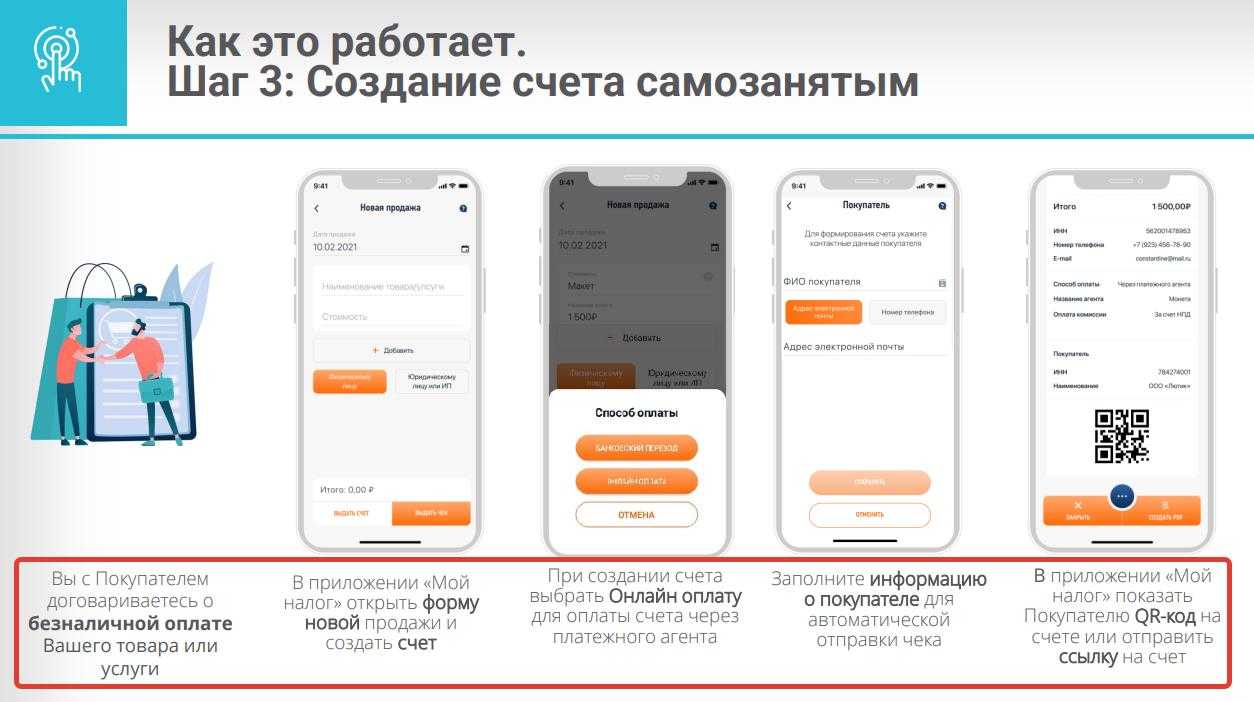

💳Принцип работы

Пока не понятно

Пока не понятно

Интернет-эквайринг – достаточно сложно устроенная штука, но попробуем разобраться в его принципе. Главное то, что он обходит требование открытия лицом расчетных счетов в банках для приема безналичных оплат, что является камнем преткновения для самозанятых.

Участниками эквайринга являются:

- организация-эквайер, которая проводит безналичные расчеты: им является платежный сервис или банк, предоставляющий оборудование и услуги за плату в виде комиссии с платежей;

- банк-эмитент — банковская организация, выпустившая карту и обслуживающая текущий счет, который к ней привязан;

- платежный терминал (модуль оплаты) – система или устройство-носитель системы, через которые проходит перевод денег.

Модуль оплаты в интернет-эквайринге чаще всего представляет собой программу, имеющую интерфейс платёжной формы. Ее необходимо заполнить нужными реквизитами по аналогии с банковским платежным поручением.

Модуль можно разместить на личном сайте. В этом случае в него лучше внести заранее всю информацию о получателе платежа и настроить ее автоматическое применение, чтобы этим не занимался покупатель. Если нет сайта, то клиентам можно просто отправлять ссылку на платежную форму, которую им придется заполнить самостоятельно.

Итак, клиент получает платежную форму. Дальнейший процесс представляет собой цепочку операций:

- Заполнение данных покупателем.

- Отправка запроса от имени эквайера в адрес банка-эмитента на совершение перевода денег.

- Банк-эмитент проверяет достоверность запроса и авторизацию клиента, а также наличие на его текущем счете денег.

- При достаточности средств банк запрашивает подтверждение клиента на совершение платежа. Это тот самый проверочный код, который нас просят ввести для оплаты.

- Введение кода становится поручением покупателя на перевод денег, которые и осуществляет банк. Эмитент и эквайер обмениваются необходимой для проведения расчетов информацией, после чего деньги попадают на счет продавца.

- В личном кабинете продавца появляется информация о поступлении оплаты за товар или услугу.

Преимущества и недостатки

При подключении услуги интернет-эквайринга, как и торгового, мобильного, есть свои преимущества и недостатки. К основным преимуществам относятся:

- возможность увеличить прибыль, товарооборот;

- при использовании интернет-эквайринга специального оборудования не требуется, платежи принимаются круглосуточно;

- исключение рисков работы с наличными.

Главный недостаток заключается в повышении расходов. Эквайринг — это платная услуга. Банки уже снижали её стоимость, но всё равно за каждый платёж нужно заплатить. Комиссия может составить 2−3% от размера оплаты или быть фиксированной. Ещё один недостаток — подключить торговый эквайринг, чтобы получать доходы, можно только после регистрации ИП и открытия расчётного счёта.

Эквайринг и интернет-эквайринг: понятие и разница

Вкратце эквайринг – это прием безналичной оплаты товаров и услуг

Внимание: не путать с банковскими переводами между расчетными счетами юридических лиц! Наш эквайринг подразумевает под собой оплату:

- осуществляемую физическим лицом;

- проводимую с помощью банковской карты, смартфона или QR-кода.

Эквайринг бывает нескольких видов:

- Платежный терминал, устанавливаемый в розничных торговых точках для приема денежных средств у покупателей, так называемый POS-терминал. Такие устройства бывают двух видов: стационарные и переносные. Мобильные терминалы чаще всего используются в кафе – именно их приносят официанты для оплаты счета.

- Интернет-эквайринг – платежная онлайн-платформа, настраиваемая на интернет-сайте. Операционный процесс перевода денег у нее сходен с аппаратным эквайрингом, но физический носитель операционной системы находится на удалённом сервере и доступ к нему можно получить только по интернет-сети.

Подключение к эквайрингу Продамус

Польза от использования платежных систем

Главное преимущество сетевого эквайринга – возможность осуществлять и получать платежи в любое время дня и ночи, находясь в любой точке земного шара. Если, конечно, там есть компьютер и доступ в интернет.

Второе преимущество – возможность развивать дополнительные сервисы для клиентов и продавцов, еще больше упрощающие их работу. Многие платежные системы позволяют автоматизировать типовые операции, к примеру, та самая привязка карты в личном кабинете и есть пример такой автоматизации. Простая идея, но невозможно посчитать, сколько лишних покупок люди совершили в интернете с ее помощью.

Бывают и полезные услуги, например:

- блокировка средств на счете клиента: используется как залог для обеих сторон сделки; деньги списываются со счета после того, как покупатель получит товар;

- автоматический регулярный платеж: если покупатель покупает часто одно и то же, можно настроить систему так, что она сама без поручения клиента будет переводить нужную сумму в нужное время на счет поставщика;

- выдача чеков покупателям: платежный сервис для самозанятых может самостоятельно учитывать их доходы и оформлять чеки на совершенные продажи.

Онлайн-сервисы эквайринга

Для самозанятых разработаны специальные сервисы, позволяющие принимать оплату от покупателей. Рассмотрим наиболее выгодные и удобные варианты.

ТОП−5 онлайн-сервисов эквайринга для самозанятых:

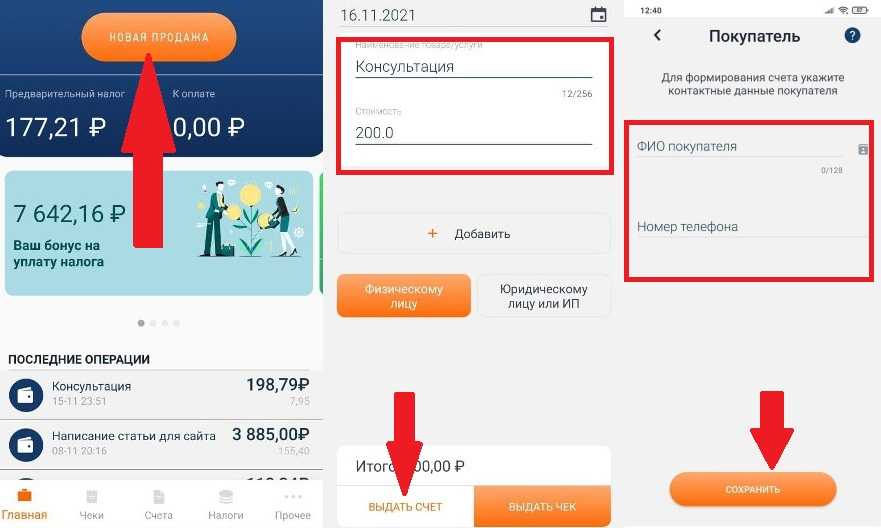

- ЮKassa. Сервис предлагает оформить самозанятость и подключить приём платежей. Для регистрации нужны только паспорт и ИНН. Договор заключается онлайн, посещать офис не нужно. Весь процесс подключения занимает не более одного дня. Принимать оплату можно будет только от физлиц. Комиссия берётся за успешно проведённые платежи. Предлагается два варианта интеграции — подключение платёжного модуля на сайт или выставление счетов клиентам без сайта.

- Своё дело. Сервис разработан Сбербанком. Подключение бесплатное. Онлайн-чеки формируются автоматически или вручную, по желанию клиента. Возможен отзыв любого чека. Конструктор документов позволяет сформировать любой договор, акты в соответствии с действующим законодательством. Управление продажами осуществляется в режиме единого окна. Бесплатный тариф включает работу с каталогом, имеющим ассортимент до 500 товаров, которые можно сразу выгружать на маркетплейсы, управлять позициями, синхронизировать остатки.

- Сервис разработан совместно с IntellectMoney. Комиссия составляет 3,3%. Оплату можно принимать через сайт, соцсети, в мессенджерах. Деньги из любых источников поступают на один счёт. Подключается онлайн, бесплатно. Возможно создание сайта. Личный кабинет хранит все чеки, ведётся учёт доходов, возвратов. Данные отправляются в налоговую. Вывести деньги можно на любые банковские карты без комиссии.

- МТС Банк. Предлагает оформить самозанятость, получить специальную банковскую карту. Приложение МТС Банка позволяет принимать оплату от клиентов на карту, добавлять доходы, отправлять электронные чеки клиентам, рассчитать налоги. Обязательные платежи отсутствуют.

- Самозанятые.рф. Сервис позволяет настроить оплату товаров и автоматическую отправку чеков. Реализована быстрая интеграция. Информация о полученных доходах сразу поступает в приложение ФНС, дублировать её не придётся. Клиенты смогут платить картами любых банков и мобильными приложениями. Деньги зачисляются на специальный электронный кошелёк, выводятся на банковские карты или другие электронные кошельки.

Выбирая онлайн-сервис эквайринга, уделите внимание вариантам приёма платежей, лимитам на остаток, тому, как можно вывести деньги, размеру комиссии и возможности интеграции

Как принять онлайн-оплату самозанятым на сайте

Выясним нюансы приема оплаты для самозанятых:

- Требуется ли расчетный счет самозанятому?

Плательщик НПД либо самозанятый со статусом физлица, может не иметь расчетного счета, учитывая закон № 422-ФЗ от 27.11.2018.

- Подключение интернет-эквайринга на сайт

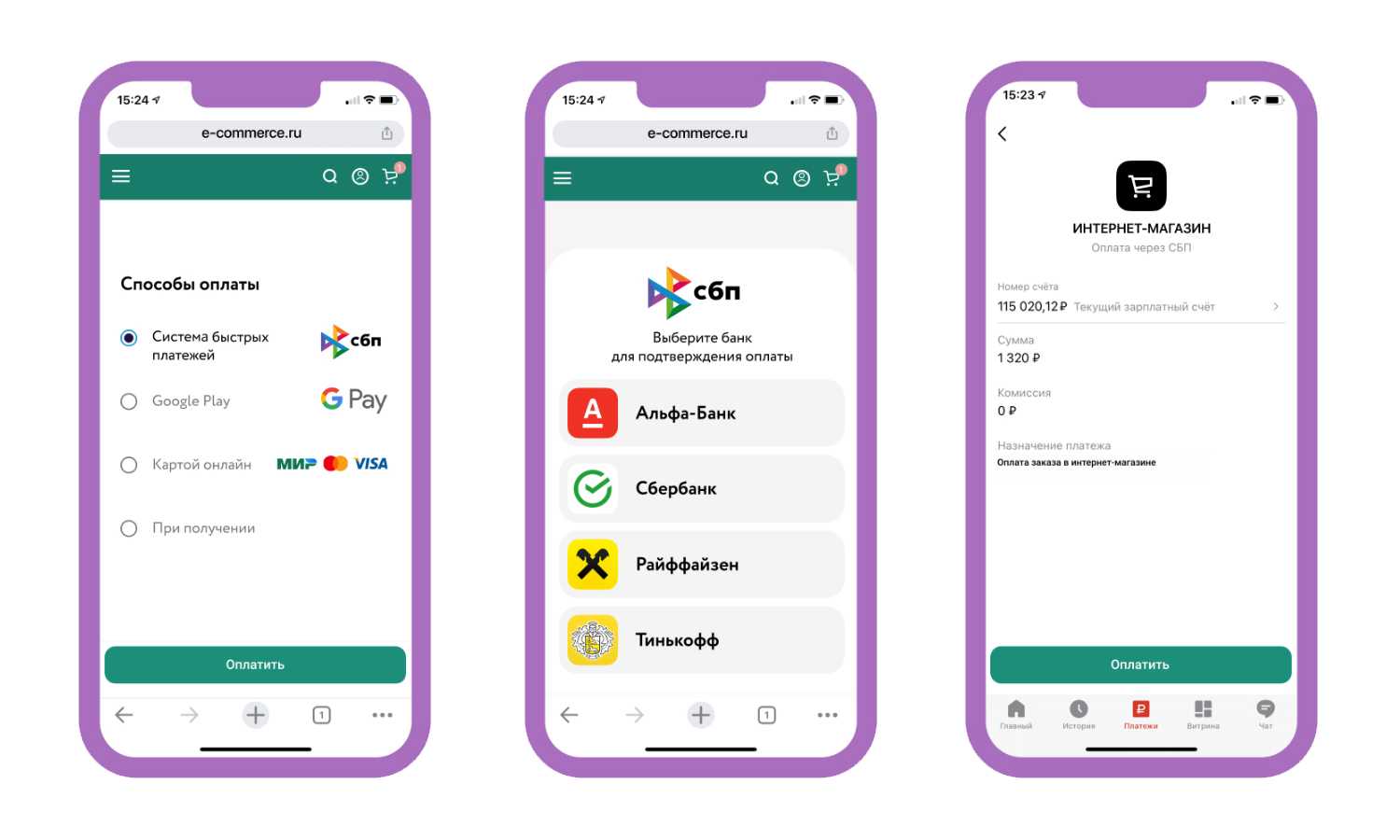

Если у самозанятого имеется собственный сайт для реализации продукции и услуг, ему удобнее будет подключить интернет-эквайринг. В таком случае, клиент сможет оплачивать работу с помощью банковской карточки, электронными средствами через особую форму на сайте. Если вы ИП на НПД, то вам могут оплачивать на расчетный счет.

- Клиент покупает услугу

На вашем сайте онлайн; через мессенджер либо социальную сеть.

- Клиент осуществляет оплату

На вашем сайте банковской карточкой по платежной ссылке, либо QR-кодом.

- Вы приняли платеж

На личную карточку или электронный кошелек.

- Чек

Вы вручную высылаете чек клиенту в программе «Мой Налог»

4 способа принимать платежи

В настоящее время для ведения собственного дела необязательно становиться предпринимателем или регистрировать юрлицо. Если вы работаете в одиночку (без наемных сотрудников), а ваш доход не превышает 200 тыс. ₽/мес. (2,4 млн. ₽/год), то логичнее оформить самозанятость и стать плательщиком налога на профессиональный доход (НПД).

Самозанятые тоже имеют отношение к бизнесу, т.к. продают товары собственного производства или оказывают услуги на заказ. Соответственно, они работают с платежами и налоговой отчетностью, и обязаны выдавать чеки своим клиентам.

При непосредственном контакте с заказчиками самозанятый может брать оплату наличными деньгами. Перевод фиксируется в специальном приложении, а клиент получает чек.

Если услуга выполняется самозанятым дистанционно, то логичнее воспользоваться способами приема платежей онлайн.

Какие способы приема платежей онлайн для самозанятых существуют:

- Для удаленного приема оплаты подходят: онлайн-кошелек, банковская карта, счет физлица в банке. Для этого на ПК или смартфон самозанятый устанавливает специальные приложения, также можно воспользоваться версией десктоп. Минус в том, что не все клиенты готовы вникать в технические нюансы переводов, а другие попросту не пользуются мобильным интернетом.

- Если самозанятый принимает оплату нерегулярно, то подойдет функция «Запрос денег» в мобильном приложении банка, например, «Сбербанк» или Tinkoff. Для создания платежной формы для вашего покупателя необходимо открыть раздел «Переводы» и создать запрос на получение средств. Покупатель получит онлайн-счет или sms со ссылкой на оплату.

- Получение оплаты от офлайн или онлайн-продаж можно организовать банковский или р/счет методом эквайринга. Перевод происходит безналично с банковской карты или смартфона клиента.

Самозанятому необходимо отчитываться о каждой полученной сумме средств в специальном приложении. Фиксировать доход можно в мобильном приложении «Мой налог», в нем же создается чек для предоставления покупателю. Аналогичные сервисы созданы на базе некоторых банков, которые работают с самозанятыми – «Сбербанк», «Тинькофф», «Альфа-Банк», «ВТБ» и др.

🔎Платежный сервис для самозанятых: обзор основных систем

Она без меня точно не справится

Она без меня точно не справится

Сервис yoomoney.ru предлагает онлайн-эквайринг для бизнеса. Доступен отдельный раздел оплат для самозанятых, а также личный кабинет «ЮСелф» с возможностью регистрации в качестве налогоплательщика.

Через этот сервис не получится: принять платеж от юридического лица, из-за границы, через СБП. Для этого придется оформить ИП, но такой возможности в сервисе тоже нет. Есть ограничения по объему платежей: за месяц доступно только 500 000 рублей.

Сервис работает с основными платёжными системами, доступны Виза, Мастер Кард, МИР. Регистрация и обслуживание бесплатные, но есть разные комиссии: при платежах с карт – от 3,5%, с электронных кошельков – 3,5 – 6%, наличными – от 3,5%.

Продамус

Здесь базовый функционал аналогичен — комиссия также 3,5%. Но есть льготный период в 3 месяца с нулевой комиссией (максимум 100 000 рублей оборот).

Также в зависимости от оборотов, процент снижается. Но самозанятый с такими доходами недолго будет оставаться «оным»

- от 500 000 р./мес — 3,2%

- от 700 000 р./мес — 3,0%

- от 1 000 000 р./мес — 2,9%

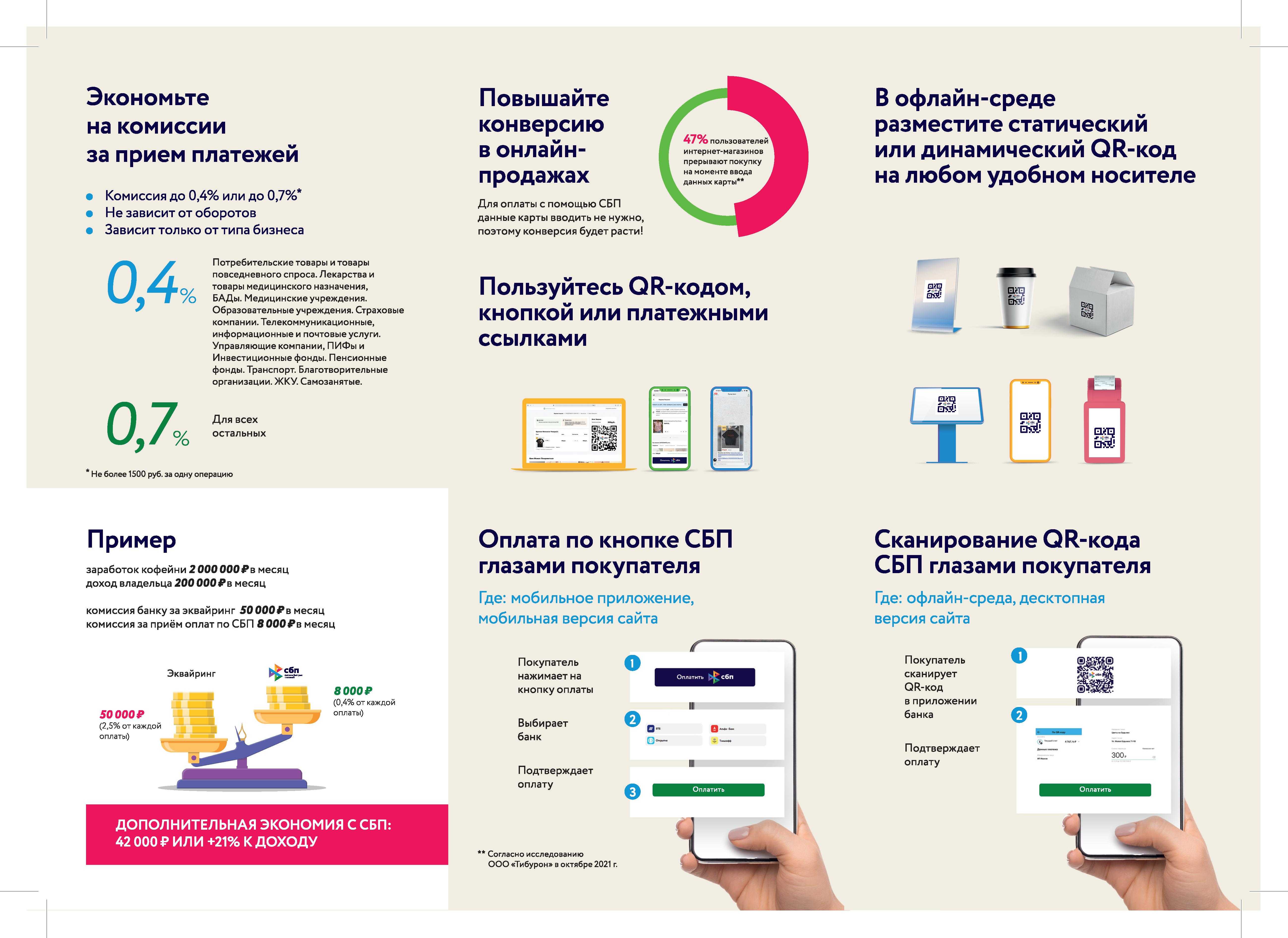

Прием банковских карт, юмани, вебмани, киви, от юр лиц по счету и система быстрых переводов (сбп). Оплаты проходят с карт всего мира сразу и без дополнительных условий.

Update: на данный момент принимаются любые иностранные карты (кроме США), а комиссия по ним повышенная. Расчеты с вами в рублях. С учетом меняющихся условий, актуальную информацию уточняйте при подключении, или можете мне написать. Санкции дают о себе знать.

Преимущества.

Усаживайтесь поудобнее Что тут можно сказать по функционалу — он сильно переигрывает конкурентов. Это просто комбайн для удобной организации приема платежей. Посмотрим, что предлагают:

- Встроенная онлайн-касса. Да, она самозанятым необязательна. Но по вашим продажам клиентам формируются официальные кассовые чеки, что лучше, чем когда их нет. Солиднее Чеки, к тому же, сразу самостоятельно регистрируются в налоговой (фнс). А когда увеличитесь в оборотах и вынуждены будете стать ИП или ООО — касса у вас уже есть (в юкассе ее нет, и при переходе на ИП придется покупать отдельно, а это примерно 30 000 ежегодно)

- Отдельно стоит выделить техническую поддержку. Здесь с вами реально разговаривают как с другом, и это не преувеличение. Отвечают быстро (1-2 часа), даже в выходные. Всегда идут на встречу и помогут со всеми вопросами. Это очень ценно. Вы не раз об этом вспомните.

- Подключают вас к системе обычно в течение 1 дня. Если очень срочно и горит, то можно и ускорить через обращение в техподдержку.

- Возможно подключить рассрочку Тинькофф. Данный вариант оплаты уже встроен, а значит и самозанятые могут продавать свои услуги через беспроцентную рассрочку (за это вы платите от 9%)Больше нигде как самозанятый вы не сможете продавать услуги через рассрочку!

- Очень простое подключение и огромное количество готовых интеграций с популярными платформами. Сюда же можно отнести работу с универсальной формой. Вам не обязателен сайт — сервис создает страницу с формой по всем правилам, и необходимость в нем пропадает. Просто раздаете ссылку на оплату или публикуете где-то, и клиенты по ней могут оплачивать. Полезное решение, особенно для новичков — никаких лишних настроек!

- Отдельно стоит упомянуть технические возможности вашей формы. В пару кликов создавайте универсальные ссылки, по которым могут платить сколько угодно клиентов. Вставляйте их в кнопки сайта или отправляйте через мессенджеры и соцсети. Добавляйте ограничения (по дате и количеству продаж), скидки, партнерские идентификаторы. А еще задавайте секретный текст, который видят пользователи после оплаты (+ дублирование на почту), чтобы не пришлось каждому вручную отправлять. У вас купили что-то и получили ссылки на материалы или закрытый чат — без дополнительных сервисов!

- Официальная связка с «мой налог». Все поступления автоматически фиксируются в приложении. Я туда захожу теперь только раз в месяц для оплаты налога, и не бегаю вносить каждый новый доход.

Минусы

Капля дегтя здесь есть. Заявка на подключение платная — стоимость 10 000 рублей. И это, наверное, единственная система для самозанятых, которая просит «денешку» за возможность ей пользоваться. Оплата разовая — обслуживание, в том числе онлайн-кассы, без всяких доплат и продлений. Дальше понадобиться оплачивать только установленную комиссию за транзакции.

А еще, вы же не забыли про льготный период до 100 000 оборота? Это еще экономия 3 500 рублей, которые эквайринг не возьмет себе в виде комиссии за операции.

Итого, фактически, подключение обходится в 4,5 «косаря».

Онлайн-касса для самозанятых

Нужна ли касса самозанятым гражданам? Нет, обязанности по приобретению онлайн-кассы или подключению услуги эквайринг для самозанятых не имеется. Это требование касается только организаций и ИП.

По своему желанию физлицо, работающее на себя, может подключить услугу “Яндекс Касса для самозанятых” (kassa.yandex.ru).

Это специальный сервис от компании «Яндекс», с помощью которого можно выставлять счета об оказанных услугах, формировать чеки, принимать платежи на свой банковский счет. За каждый принятый платеж сервис взимает комиссию от 3,5%.

Также для самозанятого нет обязанности открывать специальный расчетный счет. Все платежи можно принимать на обычную карту или счет физического лица.

Доверяй, но проверяй

Каждый раз, когда вас будут мучить муки выбора, вспоминайте совет хороших учителей: если сомневаешься в цитате – прочитай автора. В личном кабинете «Мой налог» есть раздел «Партнеры». Это список аналогичен списку на сайте ФНС, и в нем перечислены все агрегаторы, у которых настроен информационный обмен с налоговыми органами.

ФНС прямо рекомендует пользоваться их услугами. Кроме этого, у этих электронных площадок есть особое право. Большинство сервисов могут сформировать чек и отправить его в налоговую. Перечисленные электронные площадки могут еще и заплатить налог вместо вас, если, конечно, вы настроите соответствующее разрешение.

Отчетность самозанятых

Для каждого налогового режима предусмотрен регламент предоставления отчетности. Самозанятость — это специальный режим по уплате налога для физлиц, которые занимаются ручным трудом, оказывают личные услуги или сдают в аренду жилую недвижимость. С начала 2019 года все граждане, которые зарегистрировались в качестве самозанятых, обязаны платить налог: 4% при получении дохода от физических лиц и 6% — от юридических.

Как отчитываются самозанятые: все о чеках

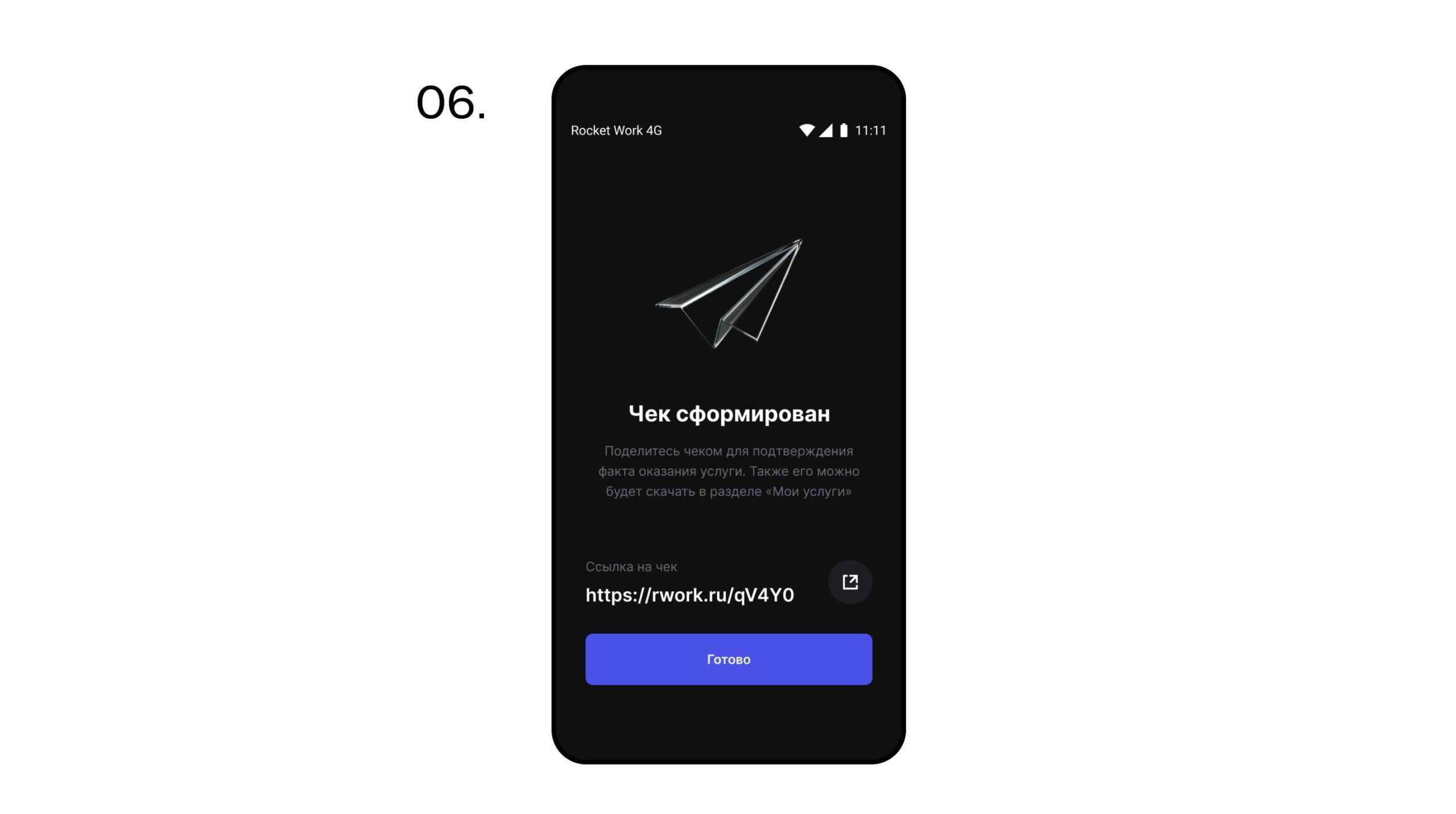

Вся деятельность ведется через официальное приложение налоговой службы “Мой налог” либо через специальный банковский сервис (например, “Свое дело” в Сбербанке). Каждый раз при получении дохода самостоятельный работник должен внести данные о прибыли в приложение и выдать чек своему покупателю или заказчику.

Выдавать чек нужно по следующим правилам:

- сразу после оплаты, если покупатель расплатился наличными средствами при личном контакте;

- до 9 числа месяца, следующего за месяцем оплаты, если деньги были переведены безналично либо оплата производилась заочно (не при личной встрече);

- если деятельность ведется через посредника, чек можно не формировать.

Самозанятый может сформировать чек в приложении “Мой налог”, через оператора электронной площадки (например, “Яндекс.Такси”, “Ситимобил”) или через специальный сервис банка (Сбербанк, ВТБ, Альфа-Банк, “Тинькофф”, “Ак Барс” и другие).

Самозанятый может сформировать чек в приложении “Мой налог”, через оператора электронной площадки (например, “Яндекс.Такси”, “Ситимобил”) или через специальный сервис банка (Сбербанк, ВТБ, Альфа-Банк, “Тинькофф”, “Ак Барс” и другие).

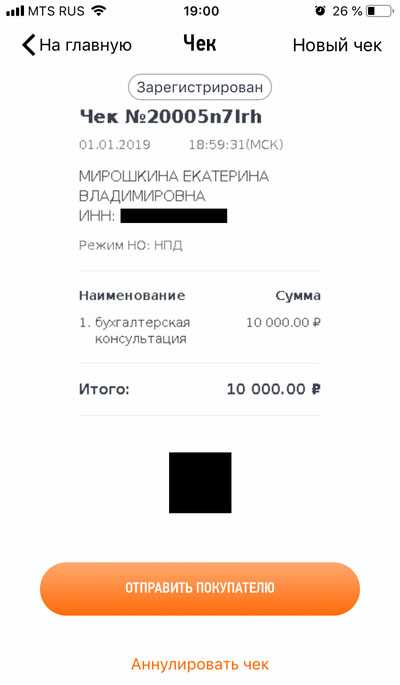

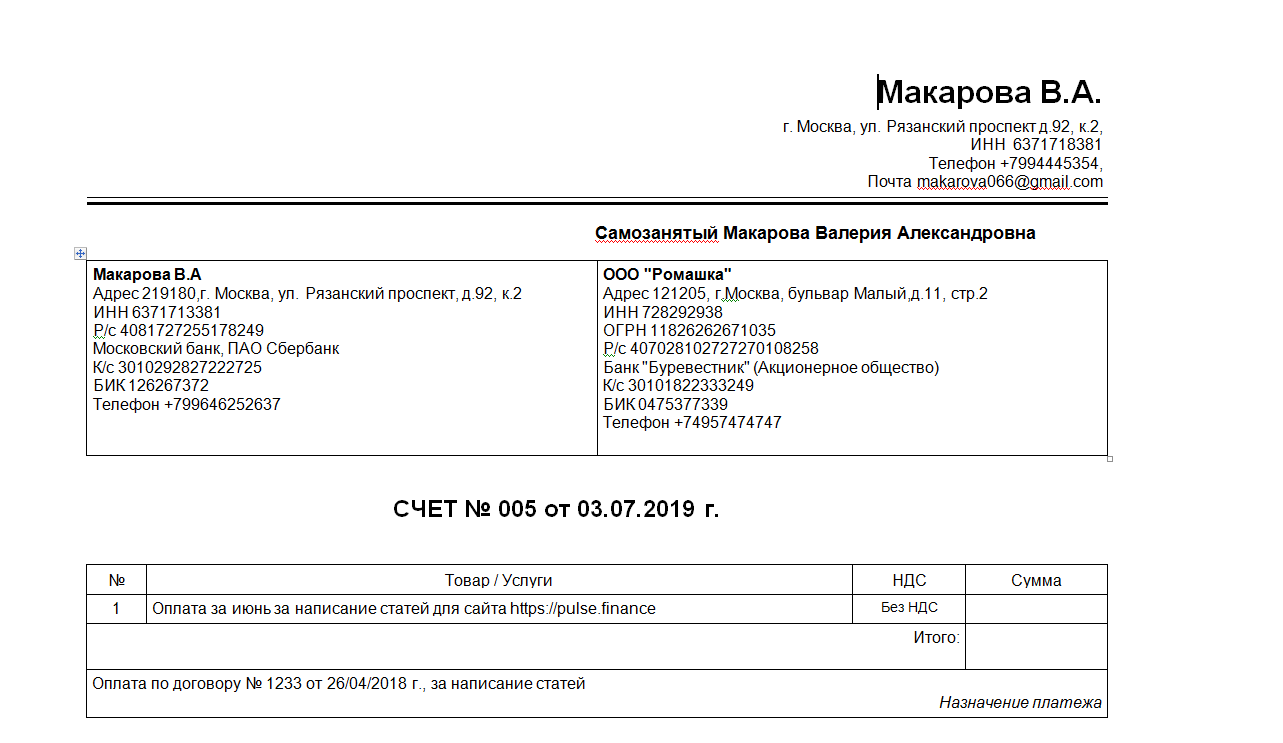

Вот так выглядит чек самозанятого.

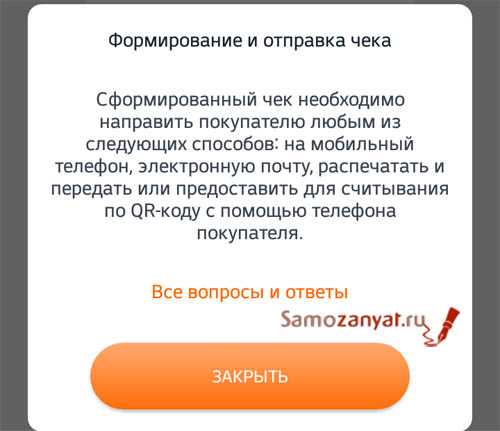

Плательщик НПД выдает чек на бумажном носителе либо в электронном виде. Чек можно отправить по электронной почте или в мессенджерах. Также можно показать покупателю QR-код, тогда чек сохранится на его устройстве.

Оплата налога

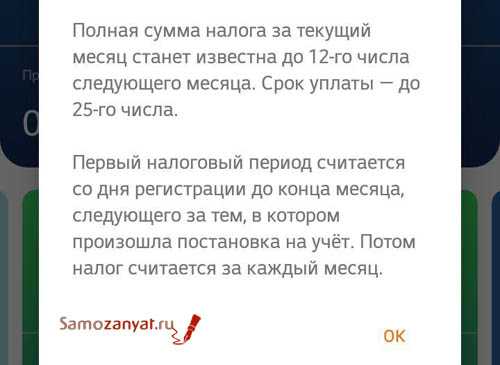

Каждый календарный месяц является новым налоговым периодом для самозанятых. В течение месяца работник вносит все данные о поступающих средствах в приложение “Мой налог”. По окончании периода налоговая служба формирует уведомление о сумме начисленного налога.

Самозанятый получает эту информацию до 12 числа месяца, следующего за отчетным.

Важно! Оплатить налог за доход, полученный в предыдущем месяце, нужно до 25 числа текущего месяца.

Если налог не будет оплачен в установленный срок, ФНС в течение 10 дней пришлет уведомление с требованием об оплате, а также с информацией о штрафах.

Есть исключение: если начисленный налог менее 100 рублей, то обязанность по его оплате переносится на следующий месяц.

Все отчеты самозанятых ведутся онлайн в приложении, подавать декларацию в налоговую службу не нужно.

Как принимать платежи самозанятым

Самозанятость — это специальный упрощенный режим налогообложения. Согласно 422-фз оформить статус могут физические лица и ИП (на НПД). Ограничения по нему есть, но расписывать их думаю нет смысла — если вы самозанятый, то скорее всего уже в курсе всех необходимых условий.

Для работы физическому лицу достаточно мобильного приложения «Мой налог» в телефоне, где фиксируются принятые оплаты от покупателей. Его же и используют для регистрации на данный налоговый режим (открытие занимает минут 10).

Самозанятые могут принимать оплаты от покупателей несколькими способами:

- Наличными — если вы физически можете принимать напрямую деньги, то, пожалуйста. Это делать никто не запрещает,

- На электронные кошельки,

- На личную банковскую карту физлица или счет,

- Получают с помощью услуги эквайринга.

После получения оплаты вы по законодательству обязаны в течение суток отразить операцию в приложении. И налог платится именно с занесенных транзакций. Какие-то личные переводы не нужно добавлять в «мой налог». Если не успели пробить вовремя чек, то вам, как непорядочному, с точки зрения закона налоговой, гражданину, светит штраф.

Нас интересует именно последний способ для удаленного приема.

Способны ли самозанятые принимать онлайн-платежи?

Регистрация самозанятого происходит через программу «Мой Налог», где самозанятый осуществляет отчетность совершенных соглашений и платит налоги. Однако при самозанятости имеются такие ограничения, как:

- получать прибыль до 2,4 млн в течение года;

- осуществлять бизнес без наемного сотрудника;

- не перепродавать продукцию чужих производств и не реализовать подакцизные продукты.

При нарушении по крайней мере одного из требований, статус самозанятых может потеряться и нужно оформлять ИП либо ООО.

Если вы соответствуете любым характеристикам самозанятости, то вы сумеете принимать оплату за реализацию товара своего производства, за предоставление услуги либо осуществленную деятельность.Самозанятый может осуществлять работу с физлицом, и с юридическим. К тому же по закону самозанятый может получать оплату наличными средствами либо в безналичном виде на собственную банковскую карточку, в том числе и «зарплатную».

Преимущества и недостатки

При подключении услуги интернет-эквайринга, как и торгового, мобильного, есть свои преимущества и недостатки. К основным преимуществам относятся:

- возможность увеличить прибыль, товарооборот;

- при использовании интернет-эквайринга специального оборудования не требуется, платежи принимаются круглосуточно;

- исключение рисков работы с наличными.

Главный недостаток заключается в повышении расходов. Эквайринг — это платная услуга. Банки уже снижали её стоимость, но всё равно за каждый платёж нужно заплатить. Комиссия может составить 2—3% от размера оплаты или быть фиксированной. Ещё один недостаток — подключить торговый эквайринг, чтобы получать доходы, можно только после регистрации ИП и открытия расчётного счёта.

Популярные вопросы

Как подключить онлайн-кассу для самозанятого?Для подключения онлайн-кассы с фискальным накопителем необходим расчётный счёт. Самозанятый может открыть расчётный счёт только после регистрации ИП. Есть решения для приёма оплаты онлайн. Например, ЮKassa. Она подключается дистанционно. Для регистрации нужна электронная почта, мобильный телефон и ИНН. Позволяет выставлять счета клиентам и принимать оплату через свой сайт.Как самозанятому принимать оплату по QR-коду?

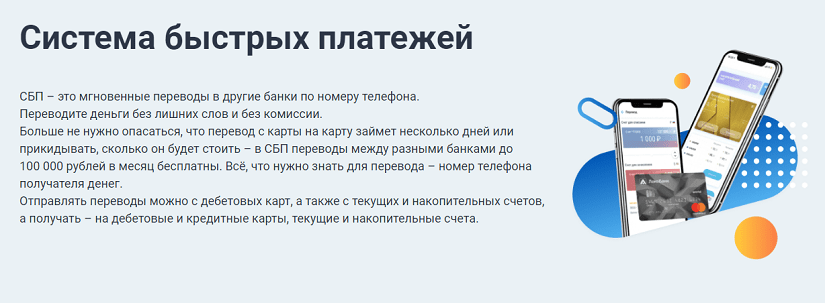

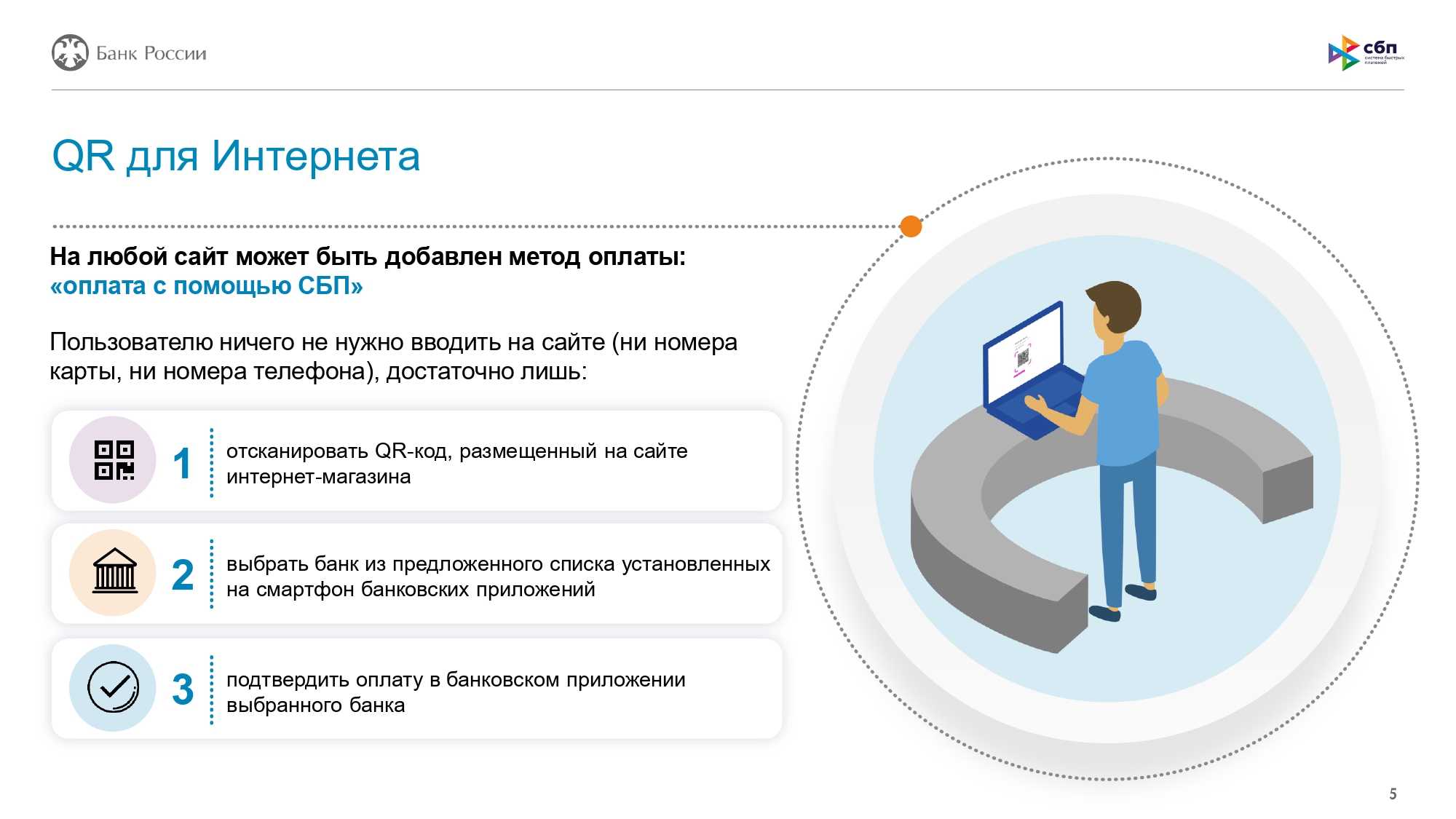

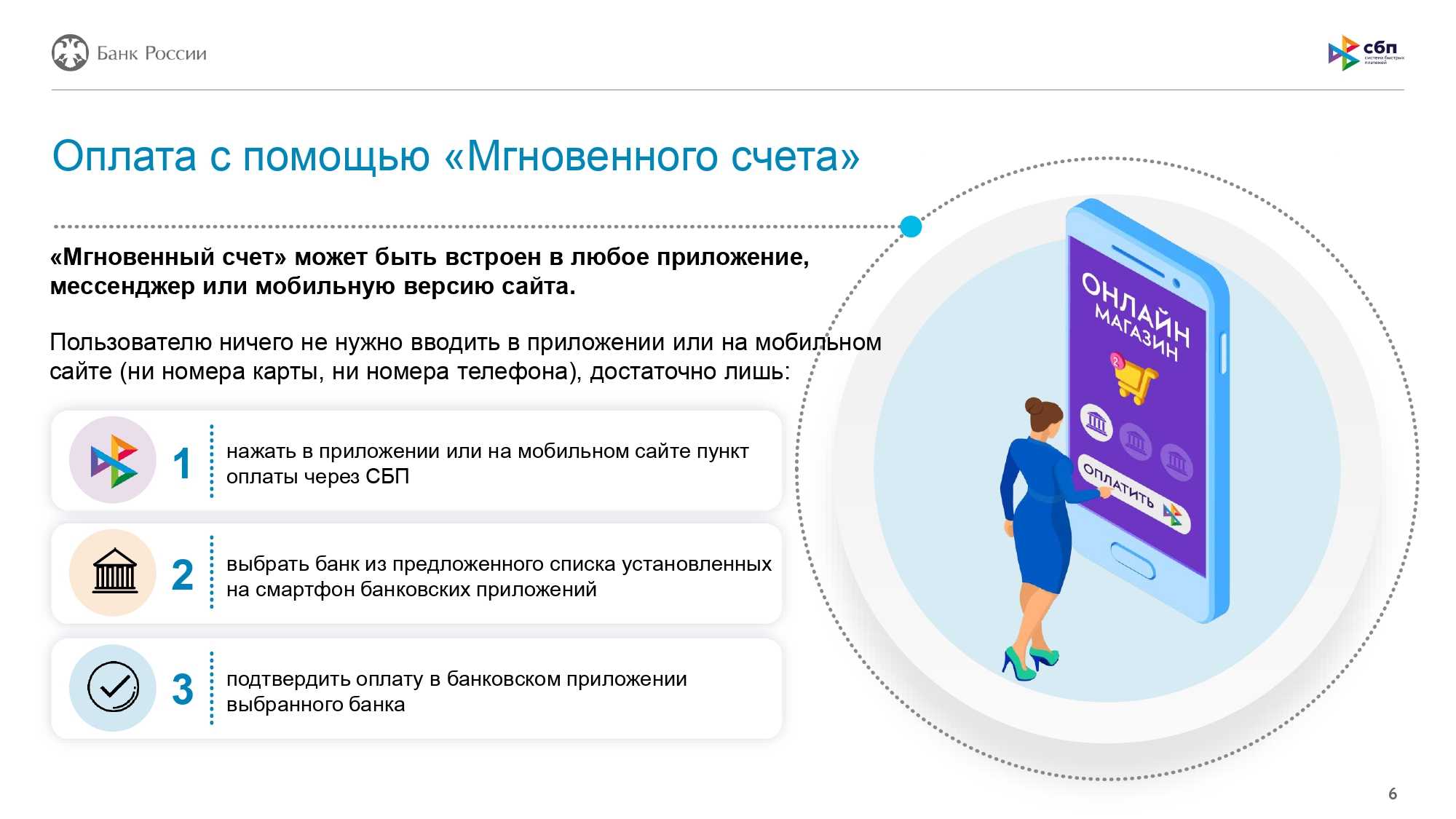

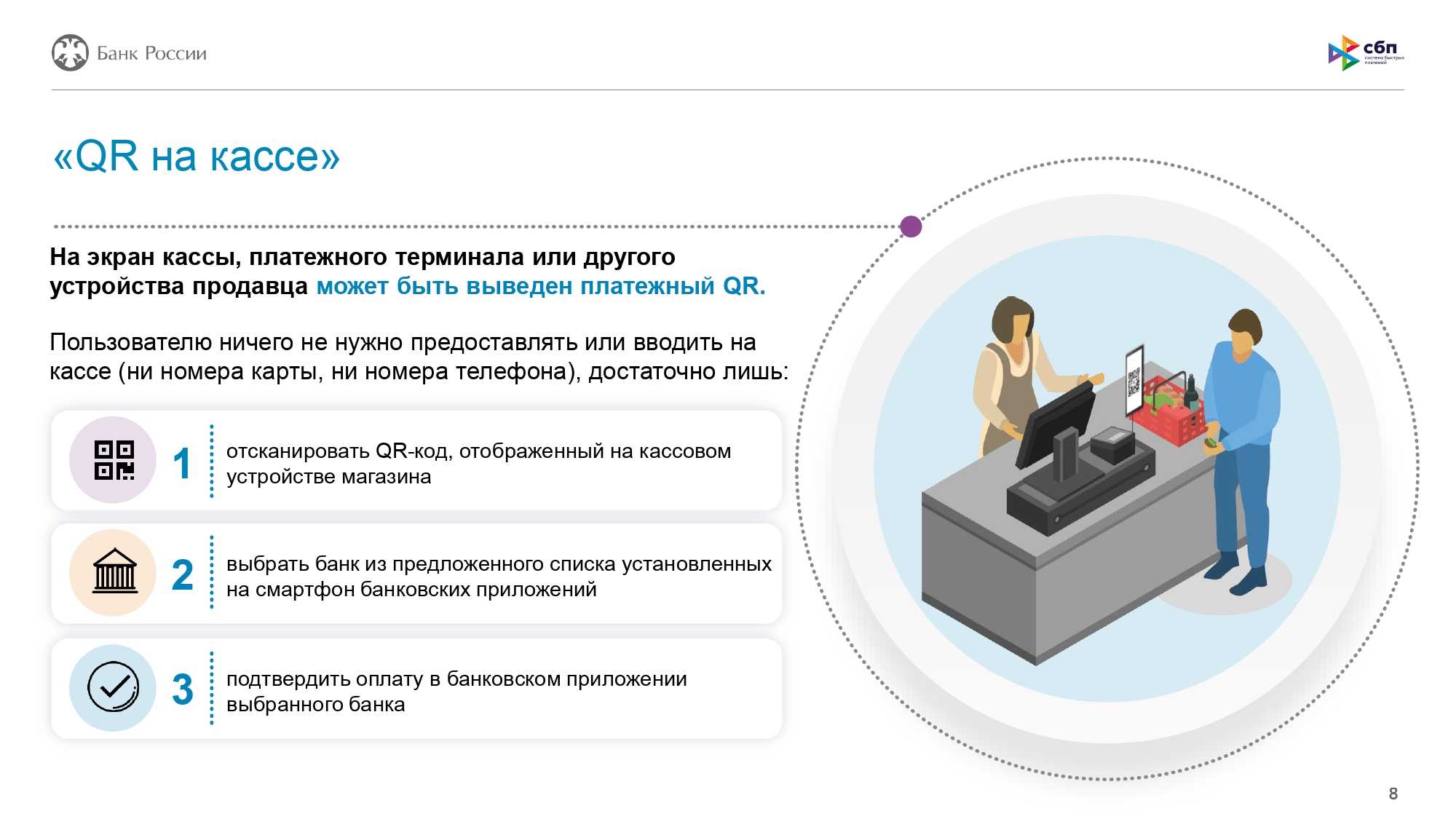

Для самозанятых физлиц доступен приём оплаты за товары или услуги через СБП — по ссылке, подписке и QR-коду. Для приёма оплаты по QR-коду установка специальных сервисов не требуется. Достаточно через интернет-банк сгенерировать QR-код и отправить его своему контрагенту.

Поскольку к данной системе подключены не все банки, рекомендуем предварительно обратиться в службу поддержки клиентов.

Что такое эквайринг и онлайн-касса

За мудреным иноязычным термином «эквайринг» скрывается давно ставшее привычным действие – оплата товаров и услуг при помощи банковской карты. Процедура происходит следующим образом:

- верификация клиента (с помощью pin-кода);

- данные карты отправляются в процессинговый центр банка, где проверяется остаток средств на счету;

- перевод денег со счета плательщика на счет продавца и вычет комиссии.

Эквайринг бывает трех типов:

- Торговый – требует установки в торговой точке специального терминала для считывания карт.

- Интернет-эквайринг – оплата происходит через глобальную сеть. Никакого дополнительного «железа» не требуется. Данные карты вводятся вручную через web-интерфейс. Особенностью такого платежа является наличие процессинговой компании – посредника между магазином и банком. Ее функция – защита от мошенников. За это взимается дополнительная комиссия.

- Мобильный. Аналогичен торговому, но считывание карты происходит посредством смартфона, на который установлено специальное приложение.

Важно! Все расходы по подключению и использованию эквайринга несет продавец

Способы получения оплаты самозанятыми без эквайринга

Кроме эквайринга, есть и другие способы выставить счет покупателю и получить средства. Например, в приложение «Мой налог» с недавнего времени появилась функция создания счетов на оплату. А получить деньги за товар, работу или услугу можно на любую банковскую карту, открытую на вас, как на физическое лицо.

Таким образом, хотя обычный эквайринг для самозанятых недоступен, есть много прочих способов организовать выставление счетов и приём платежей таким образом, чтобы налоговая не нашла причин для проверок. Например, можно формировать счета в «Моем налоге», а сами деньги получать на карту, счет или наличными. К тому же, есть вариант реализовать свои товары через маркетплейс, работающий с самозанятыми или установить на свой портал/сайт или иной ресурс Ю.Кассу, которая обеспечивает самозанятым интернет-эквайринг.

(Visited 2 649 times, 1 visits today)

Преимущества и недостатки (по сравнению с ООО и ИП)

У каждого вида деятельности есть свои преимущества. Если с ИП и ООО все понятно, то выгодно ли легализовать самозанятым свой доход, еще нужно разобраться. С одной стороны, налоговый вычет для самостоятельных граждан значительно ниже – 4% вместо стандартных 13%.

Для юридических лиц и ИП он будет составлять 6%. Обратной стороной медали станет тот факт, что действует этот налоговый режим только в 4 регионах страны:

- в Москве;

- в Татарстане;

- в Калужской области;

- в Московской области.

Жители других регионов России о подобной программе могут только мечтать. А учитывая то, что на «тестирование» нового налогового режима государственные органы отводят 10 лет, поправок в законопроекте в ближайшее время ждать не приходится.

В таблице представлены плюсы и минусы легализации трудовой деятельности в качестве ИП и ООО.

| ИП или ООО | Самозанятый |

|---|---|

| Может действовать по всей России | Деятельность ограничена 4 регионами |

| Большой выбор деятельности: торговля, производство, услуги | Запрещена торговля, производство. Можно только оказывать услуги физическим лицам |

| Ограничение на доходы составляет до 60 млн рублей | Уровень доходов не должен превышать 2,4 млн рублей в год |

| Большой выбор налоговых режимов, позволяющих выбрать оптимальный вариант. Нужно платить страховые взносы, которые учитываются при налоге | Платить страховые взносы можно по желанию. Налоговая ставка составляет 4% для физических лиц и 6% для индивидуальных предпринимателей. |

| Для торговли нужен терминал и кассовый аппарат + сотрудничество с ОФД. Однако банки сейчас предлагают автоматизированную систему при сотрудничестве с ОФД | Онлайн-касса не нужна, чек формируется через приложение |

| Можно нанимать дополнительные кадры | Работать можно только самостоятельно, не нанимая работников |

| Если не сдать отчетность вовремя, это может грозить блокировкой расчетного счета | Не нужно составлять отчеты, данные передаются автоматически через приложение «Мой налог» |

| Доступен любой вид эквайринга (расчет процентов проводится индивидуально и подбирается банковский продукт) | Эквайринг возможен только при открытии расчетного счета и регистрации деятельности в качестве ИП |

Таким образом, можно сделать вывод, что самозанятым быть хорошо, если позволяет уровень дохода. При повышении выручки предпринимательскую деятельность нужно регистрировать. Эквайринг может быть доступен только после открытия ИП.

Интернет-эквайринг самозанятым

Сервис позволяет встроить свою платёжную систему в интернет-ресурс, чтобы самозанятый мог с её помощью:

- выставлять счёт заказчику или покупателю;

- принимать оплату на карту/счёт/электронный кошелёк.

К слову, на текущий момент Ю.Касса работает по тарифам, представленным на фото.

![]()

Тарифы использования интернет-эквайринга Ю.Кассы

По факту же, интернет-эквайринг организуют более-менее полноценно Ю.Касса и ещё разные маркетплейсы (площадки, на которых самозанятые могут сразу и найти покупателей/заказчиков, и получить оплату). Среди последних сервис Индивиго, маркетплейс Вайлдберриз и т.д.

Преимущества и недостатки эквайринга и онлайн-кассы для самозанятых

К преимуществам использования эквайринга для самозанятых граждан можно отнести:

- потенциальное увеличение продаж товаров и услуг за счет предоставления дополнительных возможностей по оплате;

- уменьшение доли наличных платежей.

К минусам относятся:

- неувязки в существующем законодательстве;

- относительная сложность решения технических и организационных вопросов;

- необходимость приобретения онлайн-ККТ.

Касса для самозанятых никаких видимых выгод не дает. Отсутствие такой обязанности считается преференцией для легализованных самозанятых. Единственным плюсом может считаться возможность подключения терминала для считывания банковских карточек.

Взятие Авдеевки не должно расслаблять

17 февраля российские войска поставили точку в Авдеевском сражении, но до финальной точки как от Курского сражения до окончательной победы в Великой Отечественной не так близко, как хотелось бы. Видео с жителями Авдеевки.

Авдеевка взята17 февраля российские войска поставили точку в Авдеевском сражении.Российский триколор на вокзале Авдеевки. Фото из открытых источниковАвдеевка взята под контроль группировкой войск Центр под командованием генерала А. Мордвичева (он руководил и взятием Мариуполя). В битве за город участвовали бойцы 30-й отдельной мотострелковой бригады 2-й… Читать 10 мин.

Могут ли самозанятые подключить эквайринг и онлайн кассу

Закон не обязывает микробизнесменов иметь онлайн-ККТ и оборудование для эквайринга. Отсутствие ККТ является одним из преимуществ, которым государство предполагает заинтересовывать самозанятых. Но прямого запрета на использование такой техники также нет, поэтому вопрос, нужна ли касса самозанятым, висит в воздухе

Также следует обратить внимание на разрешенные способы оплаты для плательщиков НПД, которые предусматривает ФЗ о самозанятых:

- наличные платежи;

- безналичные платежи без ограничения формы.

Из этого следует, что представителям микробизнеса эквайринг доступен, как один из вариантов безналичных переводов.

Но существует законодательный нюанс. Услуга эквайринга может быть подключена банком при условии открытия расчетного счета. Но такой счет может быть открыт только ООО или ИП, для физлиц это недоступно. Поэтому возможны два пути:

- Открывать обычный счет и договариваться с финансовым учреждением о подключении эквайринга к этому счету. Опыт в этом направлении пока не наработан, но имеются основания считать, что банки на такой вариант соглашаются неохотно.

- Для легализации самозанятости регистрироваться в качестве индивидуального предпринимателя, открывать счет в банке, подключать услугу оплаты банковскими карточками, писать в ФНС заявление о переходе на НПД. В этом случае бизнесмен не утрачивает статус ИП, но пользуется всеми преференциями самозанятых. Недостаток такого варианта – невозможность упрощенной самостоятельной регистрации, потребуется пройти полную процедуру открытия ИП.

Как подключить прием платежей самозанятым

Следует выполнить несколько простых действий:

- зарегистрируйтесь в подходящем эквайринге,

- заполните данные о деятельности, реквизиты и прикрепите документы,

- заключите договор,

- настройте интеграцию на «своей территории» — это может быть сайт, группа ВК, чат-бот и т.п. Пугаться не стоит — полно готовых решений с популярными платформами. Вам остается только прописать значения, и сайт готов принимать онлайн-платежи.

Теперь посмотрим на компании, которые работают с самозанятыми. На данный момент из крупных их два: юkassa и Продамус. Они прекрасно работают, и по сути, вы можете выбрать любой и спокойно принимать деньги через интернет. Но несмотря на их похожесть, явный лидер по удобству и функционалу тут присутствует.

Делаем выводы: быть или не быть?

Вкратце подведем итог о полезности платежных систем для самозанятого.

Без ее применения можно обойтись в случаях:

- немногочисленных и редких продаж;

- ведения локальной розничной торговли.

В этом случае возможность принять деньги на месте, а также личный контакт с покупателями сбережет выручку от лишних комиссий.

Без онлайн-эквайринга не обойтись тем, кто:

- ведет интернет-торговлю;

- получает регулярно большое количество мелких платежей;

- стремится к территориальному расширению бизнеса.

В этом случае возможность для клиентов заплатить дистанционно – одно из главных условий успешной работы. Многообразие сервисов и рекомендации ФНС помогут выбрать не только удобную платежную платформу, но и освободиться от рутинной работы по оформлению чеков и уплате налогов.