Правовые основы регулирования

При формировании стандартов финансирования распорядителям бюджетных средств важно учитывать действующие рекомендации и нормативы. Конкретных ссылок на законодательные акты нет

Единый порядок расчетов и исчисления устанавливают учредители и профильные министерства. Какие требования учитывать при расчетах:

- Порядок формирования и финансового обеспечения, утвержденный правительством, порядки, утвержденные региональными и муниципальными органами власти, в ведомственном подчинении которых находятся учреждения.

- Общие требования и правила к определению норматива трат, определенные федеральным органом исполнительной власти, осуществляющим регулирование в конкретной сфере деятельности или отрасли. То есть отраслевые правила и рекомендации.

При исчислении затратных норм учредитель руководствуется законодательными требованиями и отраслевыми правилами. Например, муниципальный отдел образования, исчисляя нормативные затраты на выполнение муниципального задания, руководствуется:

- постановлением правительства от 26.06.2015 № 640 — требования федерального уровня;

- порядком формирования и финансового обеспечения госзадания, утвержденным на региональном и муниципальном уровнях;

- отраслевыми рекомендациями и правилами. Для образовательных организаций это приказы Минпросвещения России от 20.11.2018 № 235 и № 237.

При расчете нормативных затрат учреждений культуры или здравоохранения следует учитывать отраслевые рекомендации профильных министерств и ведомств.

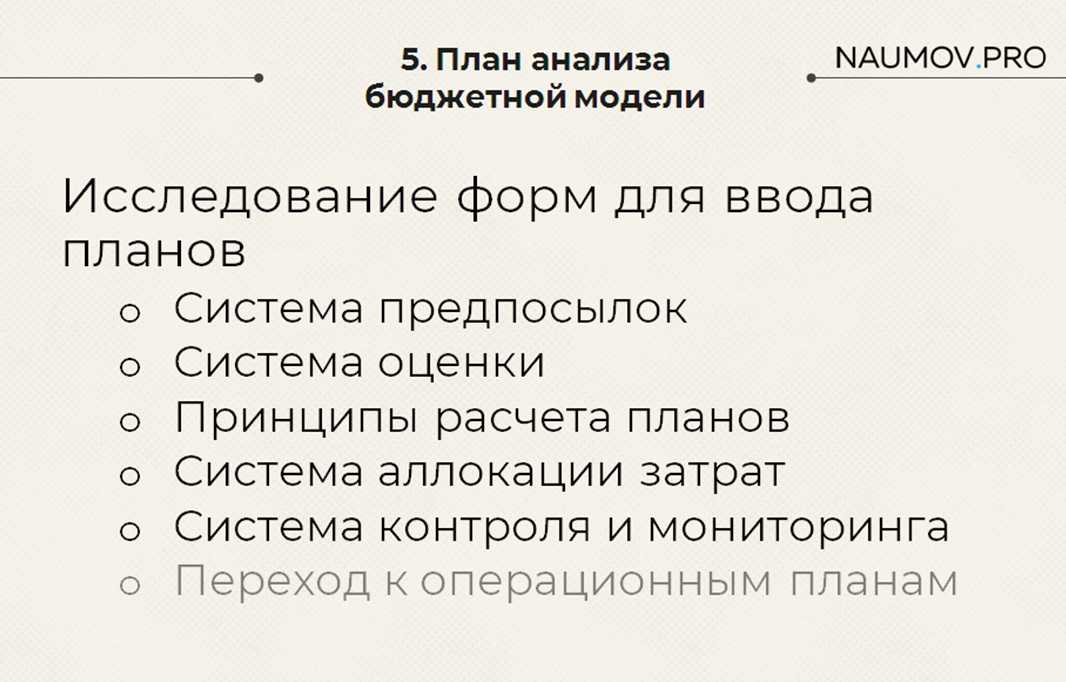

Переход к операционным планам

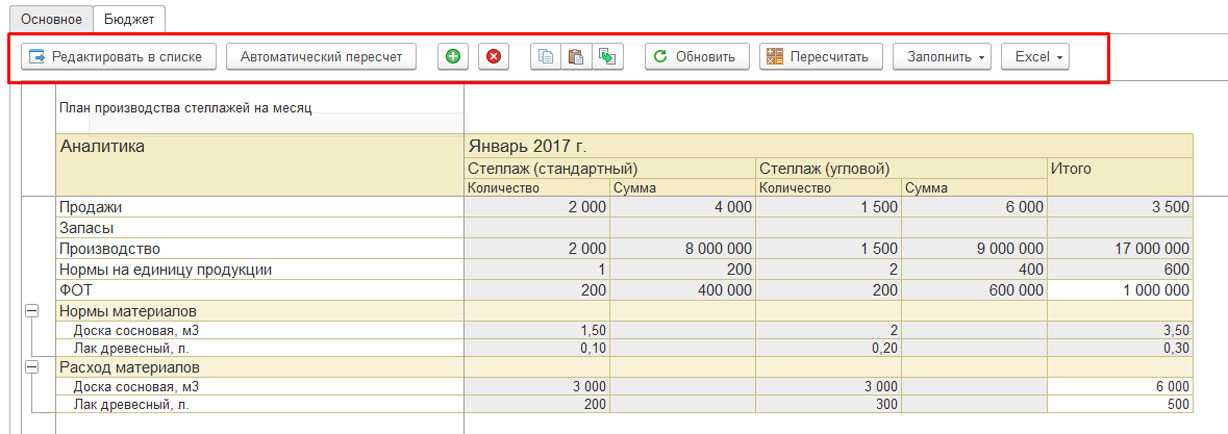

Операционные планы – это уже наше детальное планирование, по которому мы работаем.

Обычно, когда мы делаем бюджеты, планируем какие-то будущие закупки, мы в большинстве случаев не можем по-артикульно посчитать те позиции, которые будем закупать. Мы обычно прикидываем по номенклатурным группам, видам номенклатуры, брендам, сезонам, коллекциям или еще по чему-то, но заранее конкретно сказать, какая товарная позиция у нас уйдет в тот или иной месяц – это очень сложно. Но по ходу того, как мы подходим к этим периодам, планы уточняются, и уже на их основании формируются заказы поставщикам, рассчитывается размер вклада и т.д.

Будет очень здорово, если у вас получится совместить, свести, приблизить друг к другу процессы операционного планирования и бюджетирования – чтобы бюджетирование было контрольным механизмом для системы операционного планирования. Или же наоборот, поставляло данные, которые уже декомпозируются на этапах операционных планов.

1С и Ваш Кошелек

Описан с нуля процесс конфигурирования простого приложения учета личных финансов на базе платформы 1С Предприятие 8.3. Пошагово создаются подсистемы учета расходов и доходов, вкладов и накоплений, кредитов и долгов.

В результате конфигурирования получается вполне работоспособное и полезное приложение для личного использования.

Предполагается , что читатель имеет некоторое представление о платформе 1С Предприятие 8.3 и саму платформу установленной на компьютере.

Cтатья будет полезна желающим освоить конфигурирование приложений на платформе 1С на реальном примере нужной для каждого программы.

Прилагается тестовая конфигурация и тестовая база.

1 стартмани

+29

29

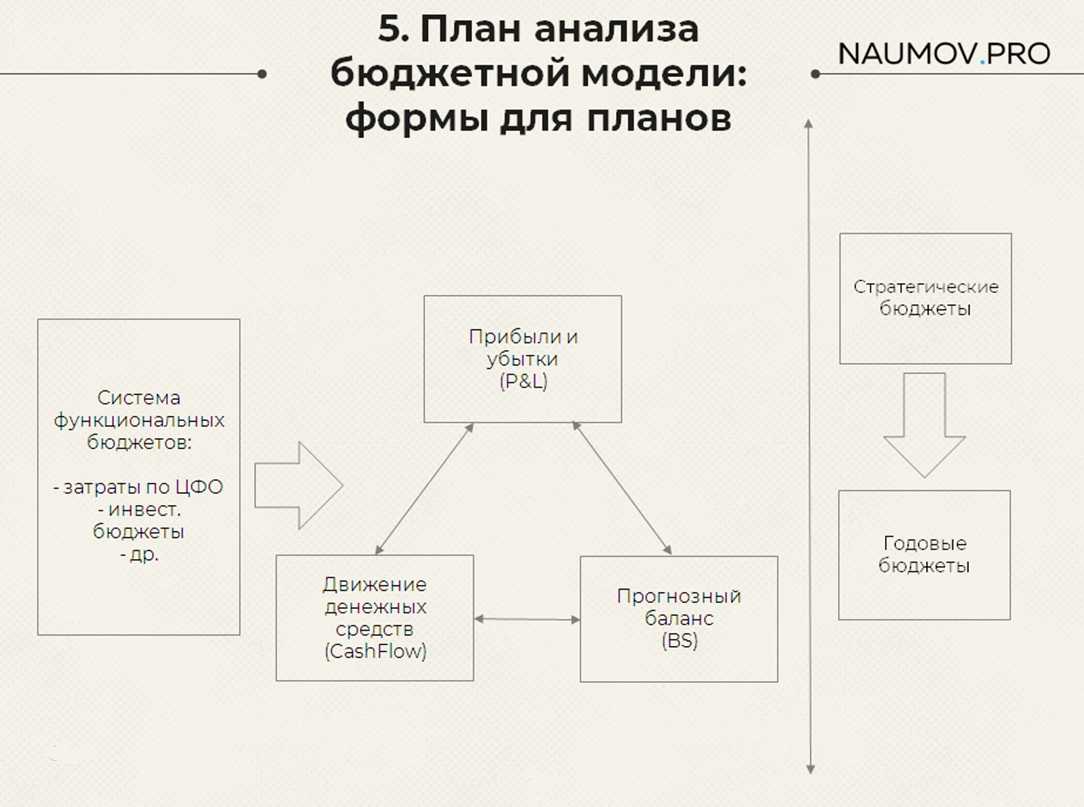

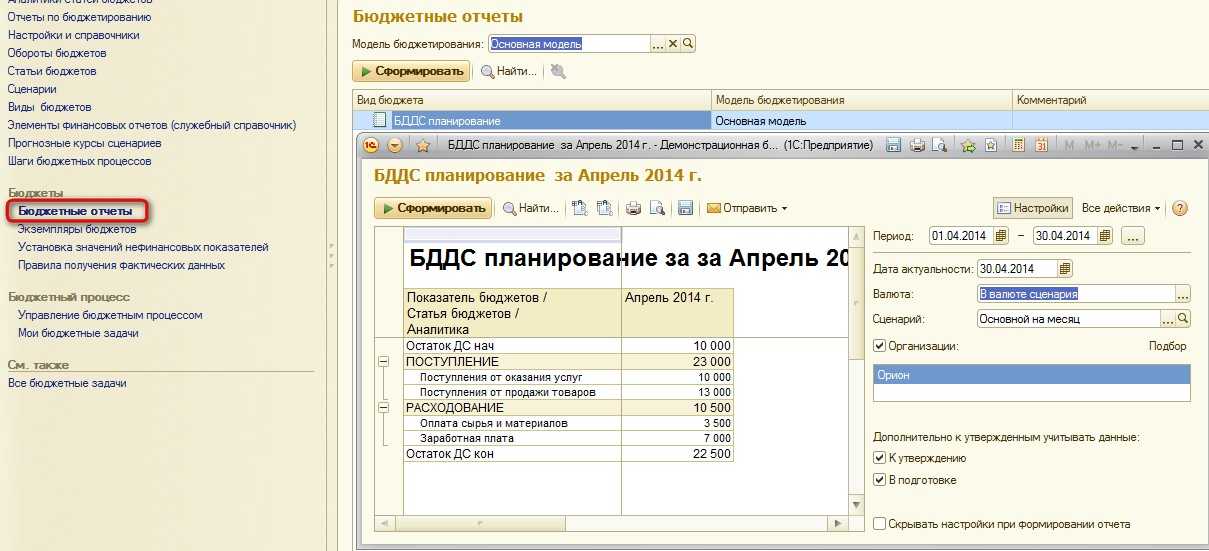

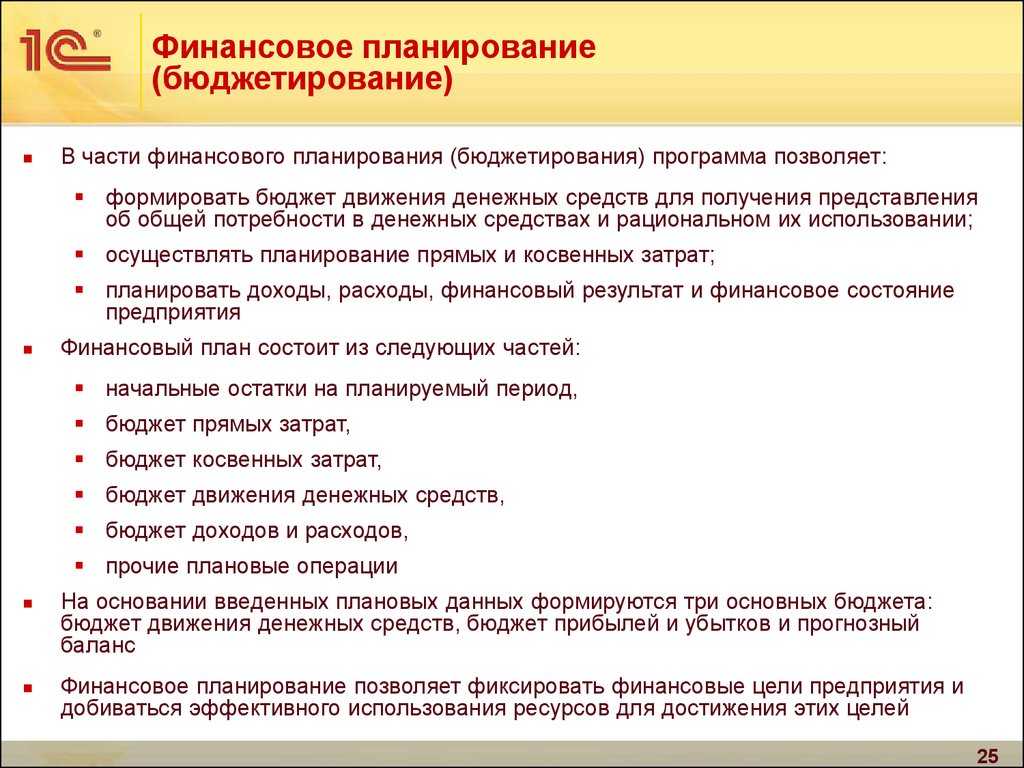

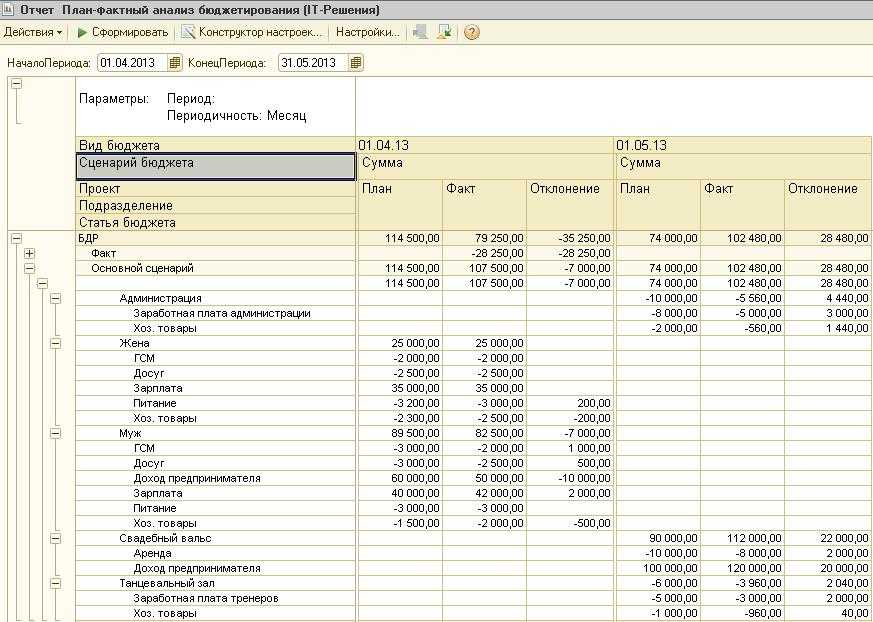

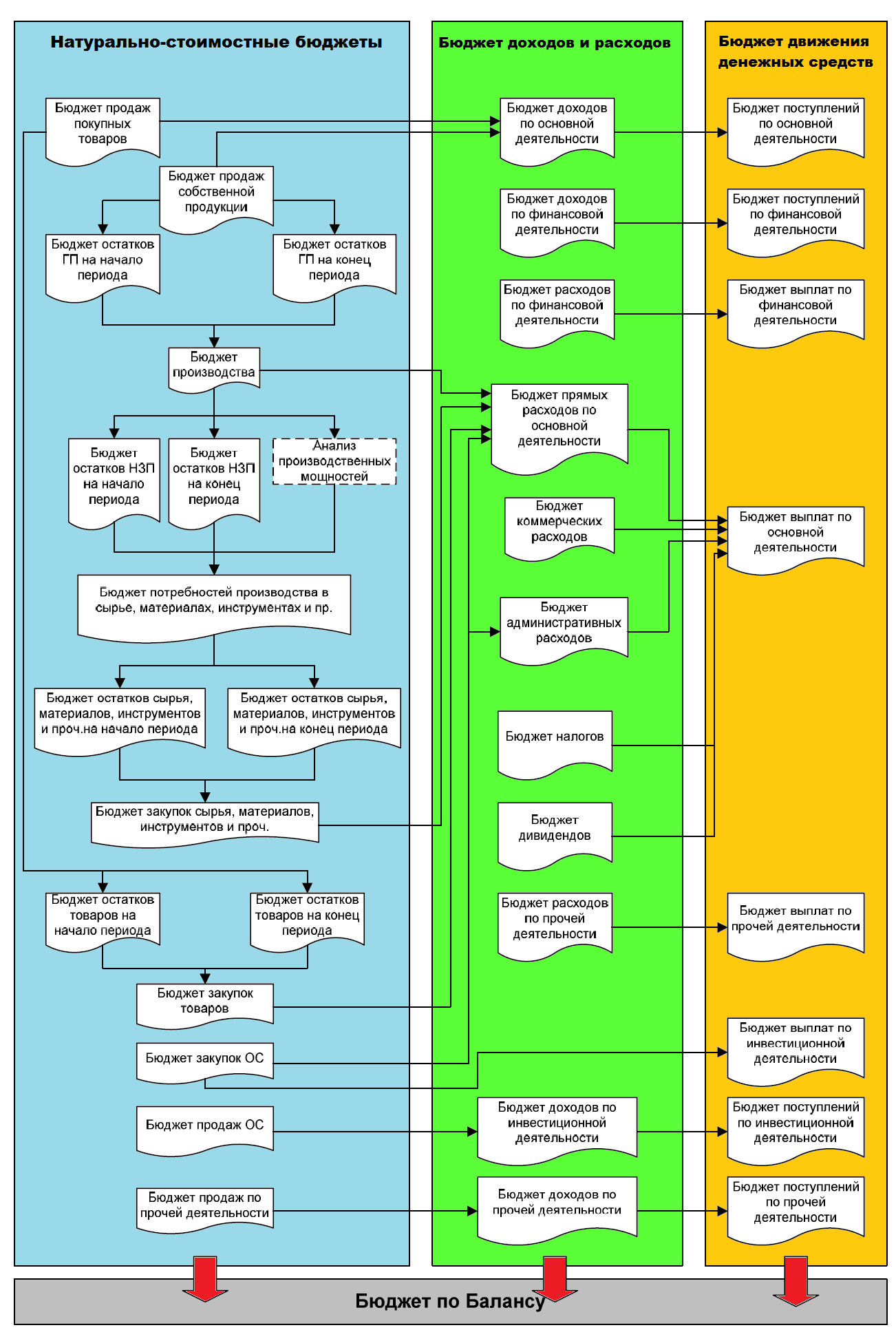

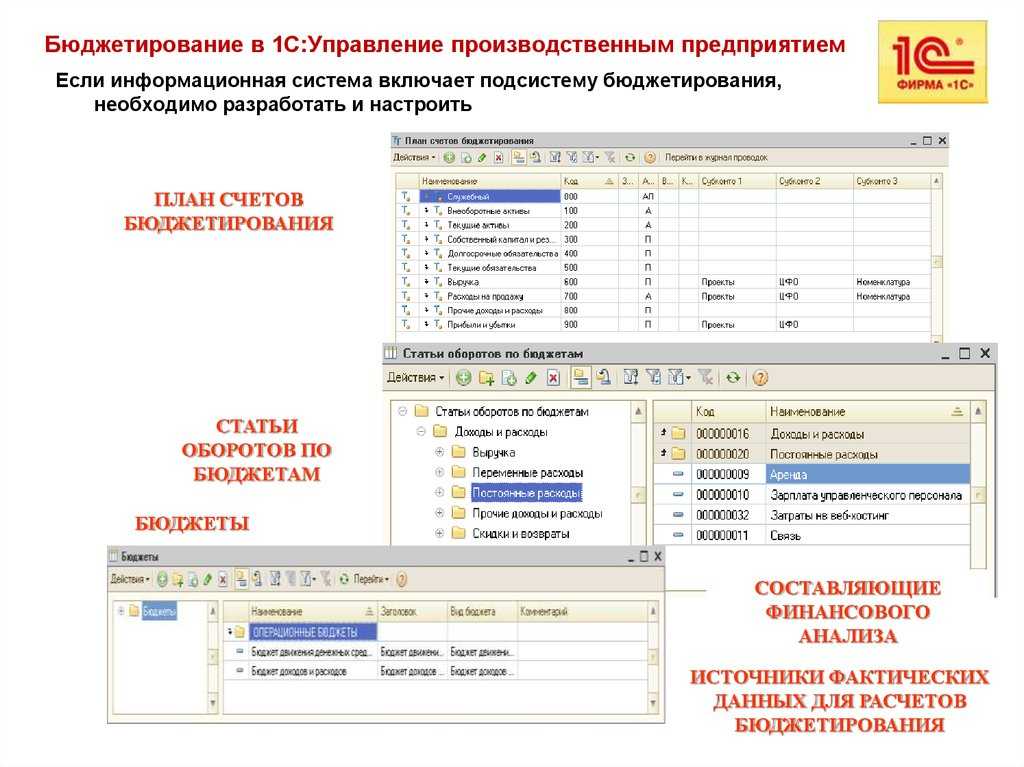

Какие бюджетные формы используются на предприятии?

Итак, обычно в бюджетировании на предприятии действует система функциональных бюджетов и мастер-бюджеты. Тут все просто.

- Функциональные бюджеты – это те самые детальные предпосылки планирования, из которых собираются основные бюджеты. Например, отдел продаж заполняет свой бюджет, и они вводят сумму. Будет здорово, если они будут вводить не просто конкретную сумму, а укажут прямо в бюджете продаж, как эта сумма появилась. Например, можно планировать на базе среднего чека и количества продаж – умножаем одно на другое и получаем объем продаж. Или планировать от количества клиентов и среднего объема сделки. Варианты разные. Но будет здорово, если вам удастся включить это в ваш бюджет продаж, в вашу систему бюджетирования. Тогда, если руководитель в конце периода спросит, почему мы не вышли на планируемые данные – можно будет декомпозировать, расшифровать и четко узнать, из-за чего это произошло – например, из-за того, что у вас средний чек или объем продаж меньше запланированного. Если вы включите непосредственно в бюджеты все эти предпосылки, все эти формулы, по которым рассчитываются суммы по статьям бюджетов, будет очень удобно предоставлять аналитику руководству.

- Итак, отдел продаж заполняет бюджет по статьям продаж, отдел закупок заполняет свой бюджет, АХО заполняет бюджет аренды и т.д. Из этих всех бюджетов собираются мастер-бюджеты – итог нашей деятельности, сколько денег заработала компания.

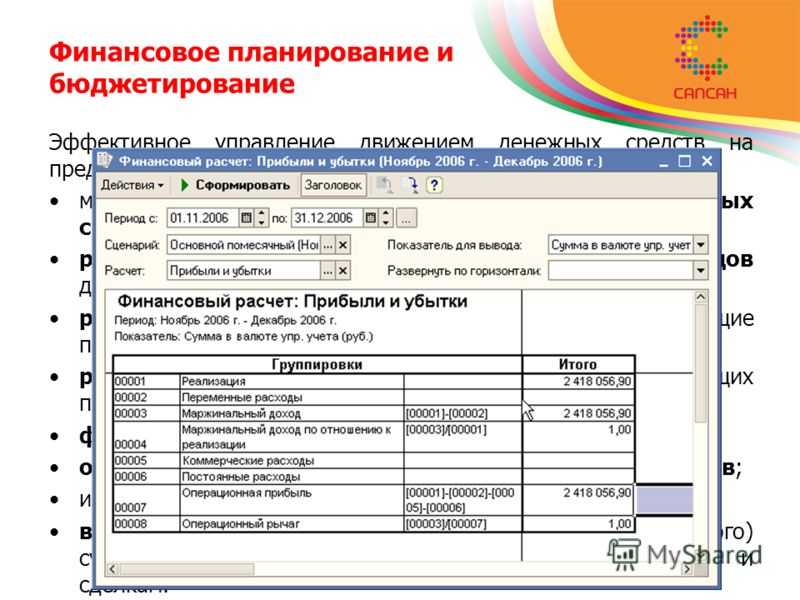

- Бюджет о прибылях и убытках показывает планируемую прибыль;

- Бюджет движения денежных средств показывает фактические поступления денежных средств – например, сегодня акты подписали, а деньги придут только через 10 дней. Это – отсрочка.

- И прогнозный баланс, где можно увидеть итоговую разницу – когда мы посчитали, сколько заработали, а потом посчитали, сколько нам придет денег.

Очевидно, ситуация для всех специалистов по 1С знакомая:

- В отчете о прибылях и убытках – 100 рублей,

- Но поскольку денег нет, нам их еще не заплатили, соответственно, в бюджете движения денежных средств – ноль.

- А в прогнозном балансе задолженность – 100 рублей.

Эти мастер-бюджеты очень похожи на бухгалтерские отчеты, на бухгалтерские формы. Тут все то же самое, только мы заполняем не то, что было, а то, что будет.

И здесь есть очень интересный нюанс, который заключается в том, что когда мы говорим с финансистами, то они при обсуждении с вами каких-то вопросов на проекте бюджетирования обычно говорят про текущий процесс, про текущее годовое планирование. Я уже два раза сталкивался с тем, что, когда начинаешь копать, выяснять, оказывается, что у них процессы планирования многослойны. На первом, всем понятном слое – годовые планы. Все руководители готовили свои годовые бюджеты, заполняли свои планы расходов. Но еще бывает, что за этим стоят стратегические планы, про автоматизацию которых почему-то пользователь задумывается слабо. Они даже не представляют, что их тоже можно автоматизировать и включить в процессы анализа годовых планов сопоставление со стратегическими планами (на 3-5 лет). Предлагайте, не стесняйтесь – вы точно заработаете баллы в глазах руководства.

Перечень нормативов

Следующий вопрос, встающий при разработке нормативов и расчете затрат на оказание услуги, связан с перечнем самих нормативов, который предполагается утвердить по тем или иным услугам. В данном случае представляется целесообразным утверждать нормативы, отражающие непосредственный результат оказания услуги (в отличие от общественно-значимого, то есть отдаленного по времени эффекта от оказания услуги). Такие нормативы будут понятны всем участникам бюджетного процесса — потребителям услуг, законодателям, утверждающим норматив, финансовым работникам, рассчитывающим его стоимость. Например, в системе социальной защиты такими нормативами могут быть периодичность посещения потребителя услуги на дому (скажем, периодичность доставки продуктов, уборки помещения, посещения медсестры), в благоустройстве и уборке территории — площадь озелененной территории и пр.

Следует учитывать: имеющиеся методики определения значения нормативов предполагают, что норматив рассчитывается на основе анализа достаточно большого объема предоставления повторяющихся однотипных услуг. Очевидно, что на уникальные, неповторяющиеся услуги устанавливать нормативы вообще нецелесообразно (например, на театрально-зрелищные услуги или услуги по проведению научно-исследовательских работ). При установлении нормативов следует также понимать, что сами по себе они могут создать так называемые «ложные стимулы» в случае, если они установлены на необоснованном уровне или если выстроена неверная система поощрения за соблюдение нормативов (либо если этой системы нет совсем). В данном случае представляется целесообразным по крайней мере на первом этапе ввести упрощенную систему нормативов или их очень ограниченный перечень, выстроенный на уже имеющейся информации, сбор которой не сопряжен со значительными затратами времени, труда и технических средств. Представляется целесообразным также внедрить прозрачную систему выравнивания фактического уровня оказания услуг по заданному нормативу с тем, чтобы если и не полностью удовлетворить ожидания потребителей, то хотя бы обосновать выделение того или иного объема средств конкретному учреждению.

Натуральные или финансовые нормативы?

Еще сильнее усложняется задача установления нормативов, выраженных в стоимостных показателях. Например, норматив расходов на одного потребителя услуги в определенный период времени. Отметим, что подобные нормативы вообще бессмысленны в случае оказания так называемых «коллективных услуг», где объем оказания услуги не может быть поставлен в зависимость от количества потребителей услуги (например, в случае дорожного строительства или ремонта, благоустройства или озеленения территории, сохранения культурного наследия и т. д.). В этом случае объем выделения бюджетных средств должен определяться исключительно целями развития территории, предпочтениями граждан, проживающих на данной территории, уровнем доходов бюджета, другими «политическими» факторами. На первый взгляд очевидным выходом из положения мог бы стать ограниченный перечень нормативов, устанавливаемых на минимальном уровне, или норматив, в минимальной степени отвечающий запросам потребителей. Однако и в данном случае запрос потребителя также будет определяться множеством факторов, не поддающихся какому бы то ни было нормированию. Так или иначе «обоснованный объем бюджетных средств», или «финансовый норматив», по сути должен означать, что абсолютное большинство потребителей услуг соглашается с тем, что норматив обеспечивает удовлетворение потребности в услугах либо ограниченного качества (то есть всем, но ниже желаемого уровня), либо ограниченного объема (то есть достойного качества, но не всем).

На наш взгляд, на современном этапе целесообразно сделать выбор в пользу разработки не финансовых, а «натуральных» нормативов, придав им статус стандарта качества оказания услуги. Условно все требования к качеству услуги можно собрать в пять основных групп:

- требования к опыту и квалификации персонала, оказывающего услугу;

- требования к инструментам и оборудованию, используемым при оказании услуги;

- требования к регламенту оказания услуги;

- требования к материальным ресурсам, потребляемым при оказании услуги;

- требования к зданиям и сооружениям, в которых оказываются услуги.

Очевидно, что такой подход не решит проблему сложности и трудоемкости установления нормативов, однако к числу его достоинств следует отнести «понятность» и «прозрачность» принимаемых решений в случае, если финансовый орган ставит выделение того или иного объема бюджетных средств на оказание услуги в зависимость от обязательства учреждения оказать услугу лучшего качества, то есть превышающего норматив. В данном случае утвержденный уровень норматива не так важен: он может быть установлен и на минимальном уровне (с тем, чтобы соблюсти бюджетные ограничения) и на повышенном уровне (с тем, чтобы очертить перспективы развития отрасли). Но и в том и в другом случае в задании на оказание услуги должен быть определен фактический уровень достижения норматива (стандарта) в очередном финансовом году, который, собственно, и определит объем финансового обеспечения выполнения задания.

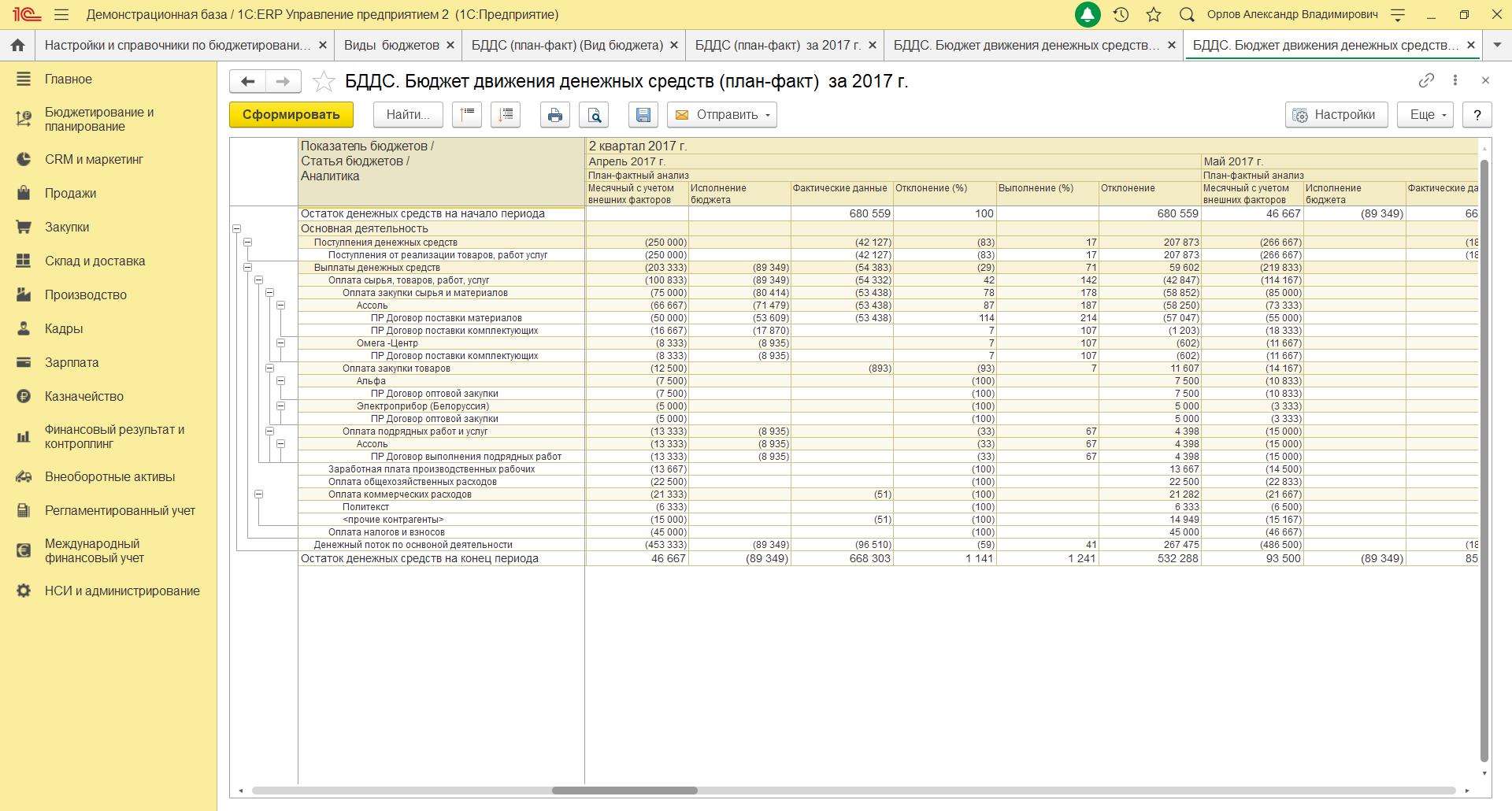

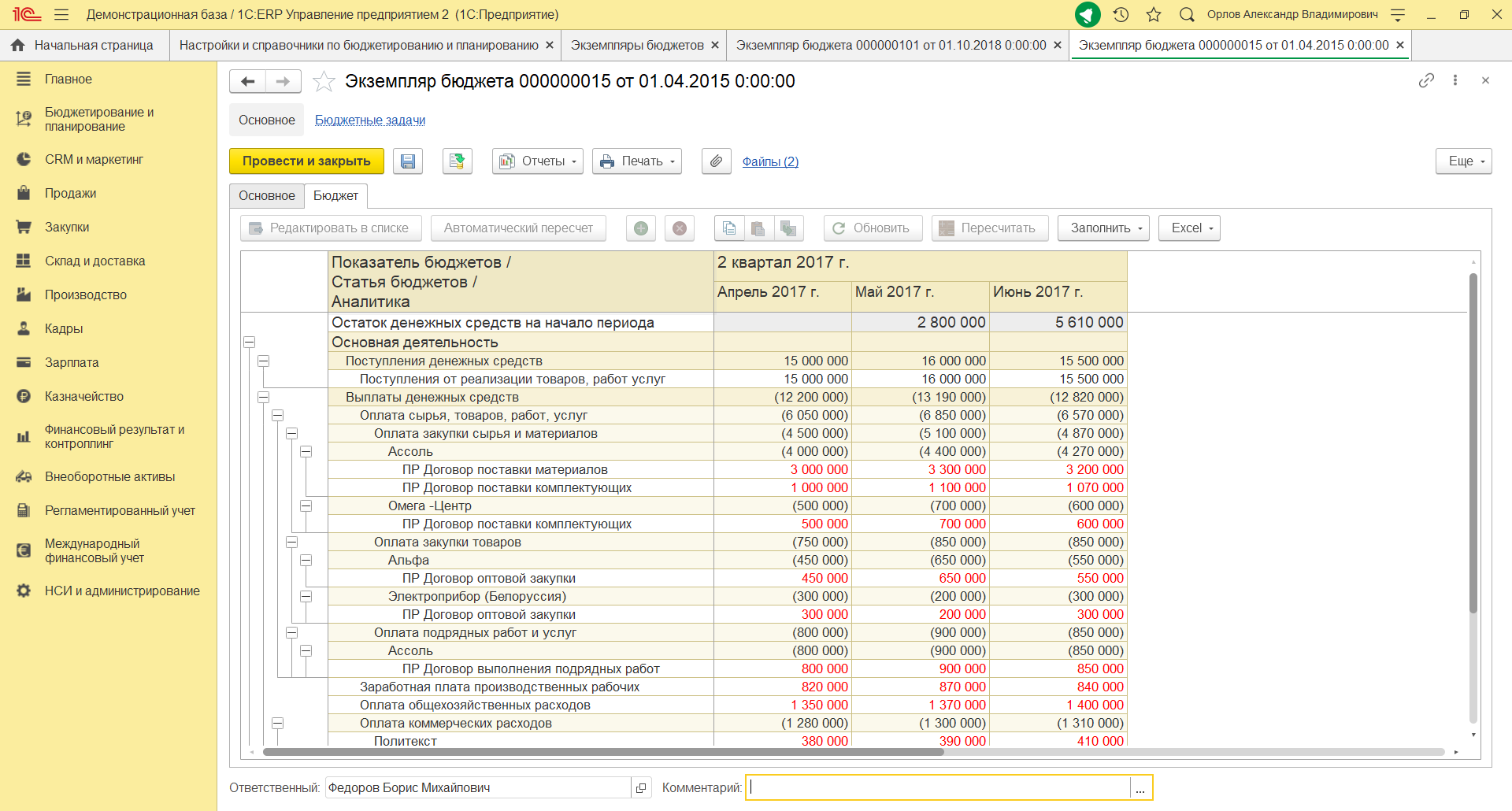

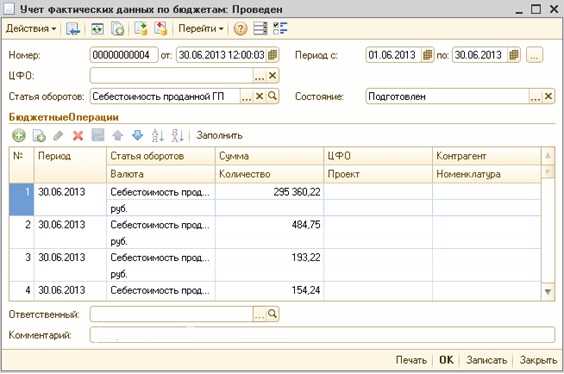

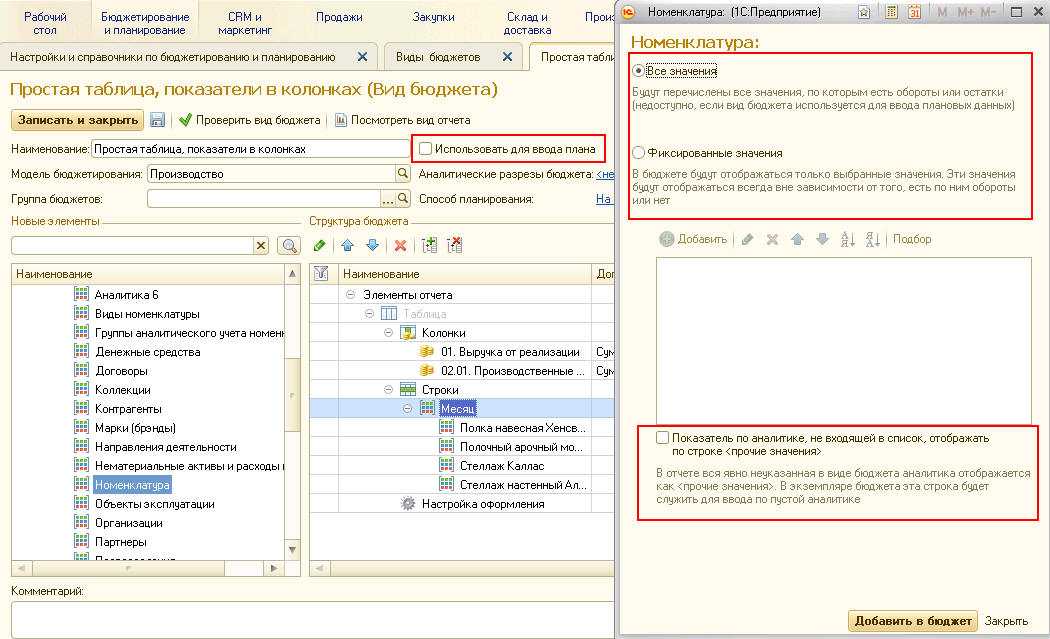

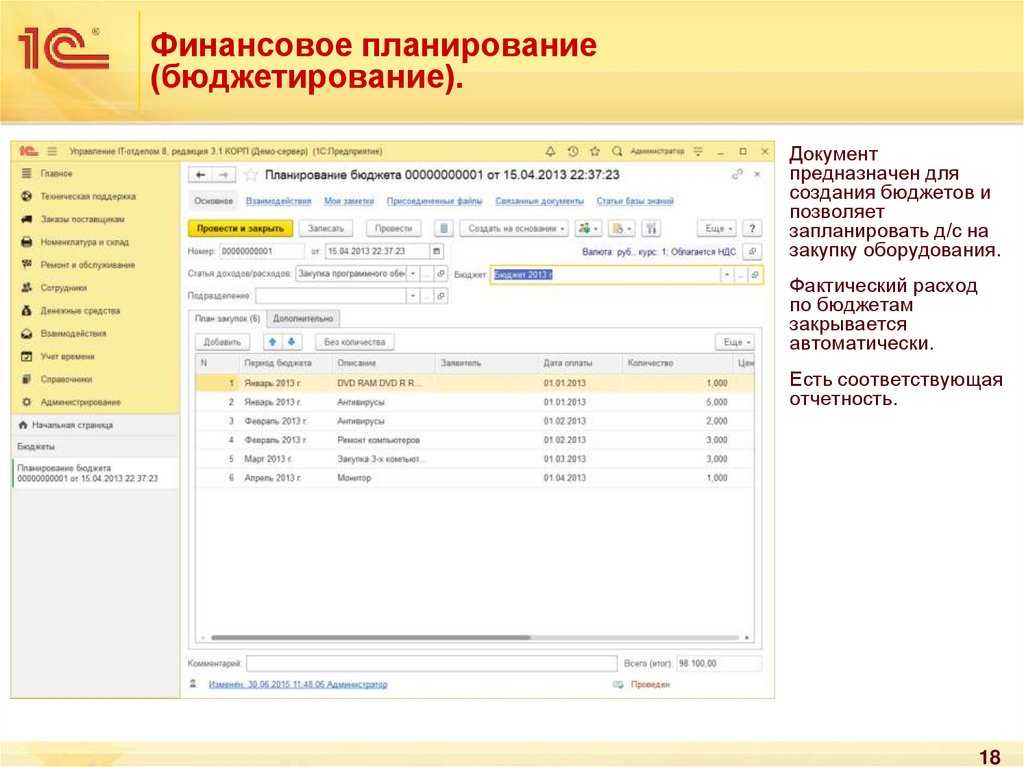

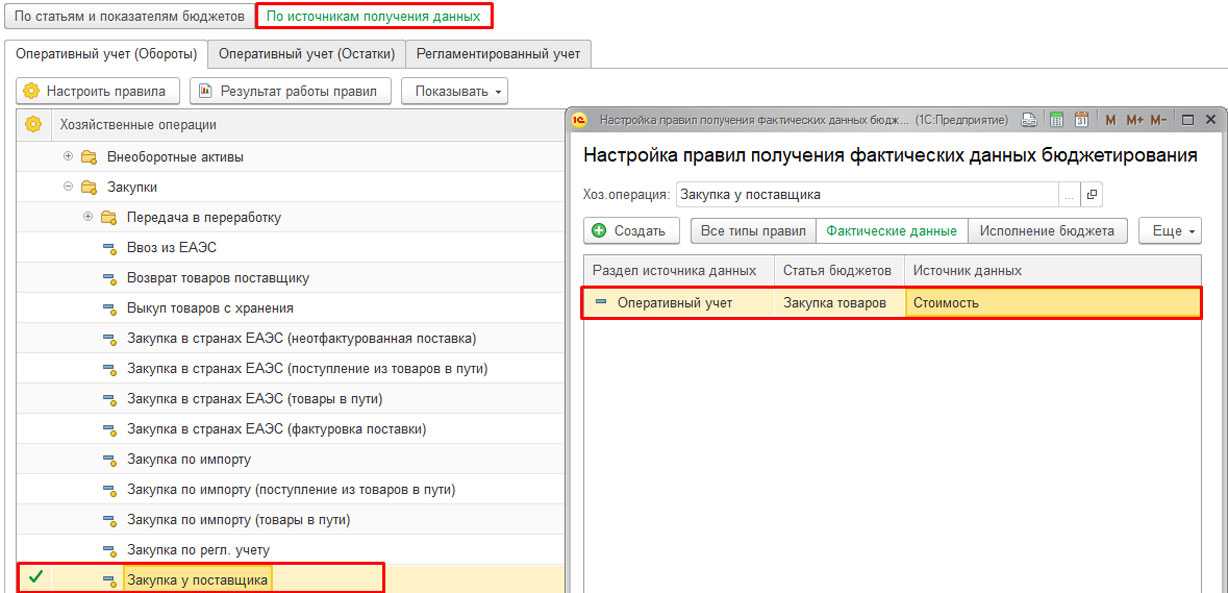

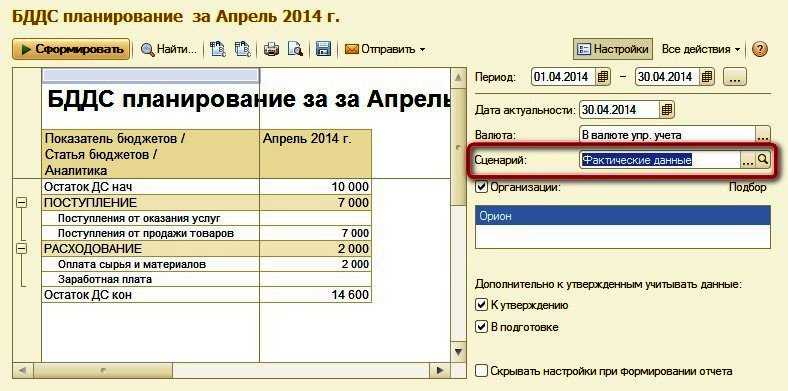

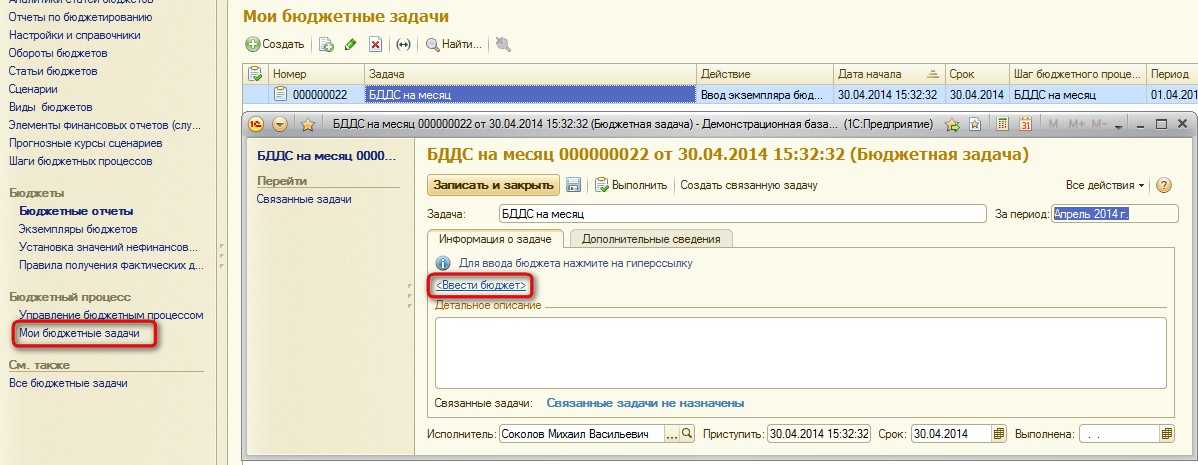

Учет фактических нетиповых данных по бюджетам для УПП для Украины

Как правило, чтобы получить фактические данные, к примеру, по какой-то статье оборотов – используется источник – это справочник «Источники данных для расчетов бюджетирования». В справочнике можно создать типовой запрос (создается мастером) и произвольный запрос (создается или, если быть более точным – корректируется конструктором запросов).

РЕАЛЬНЫЙ ПРИМЕР:

Есть определенная статья оборотов по бюджетам, которая может использоваться как для прихода, так и для расхода, к примеру, денег. Согласно типовому запросу – мы можем использовать только оборот, а нам необходимо использовать как приход, так и расход денег. По этой причине нам необходимо использовать произвольный запрос.

+5

5

Внимание к деталям

Основной посыл: оптимизировать нужно аккуратно. Есть нормы, которые в принципе нельзя занижать. Например, если они установлены стандартом, определяющим минимальную обеспеченность ресурсами услуги или работы, или при условии, что уменьшение норматива приведет к снижению качества услуги или работы.

При утверждении нормативов, рассчитанных эффективным методом, у учреждений, отстающих от образцового, нередко возникает шок: они недотягивают до целевого уровня по объему или расходам, в результате их финансирование сокращается. Следовательно, может пострадать материально-техническая база, кадровый состав. Для смягчения эффекта в данном случае используют поправочные коэффициенты, которые, однако, при широком применении могут свести на нет результат нормирования. Применение коэффициентов допустимо для обеспечения плавности перехода подведомственной сети на нормативы. Параллельно необходимо применять меры к тому, чтобы учреждения либо ежегодно оказывали больший объем услуг, либо уменьшали свои затраты, не влияющие напрямую на качество услуг, в частности общехозяйственные расходы, связанные с выполнением административно-управленческих функций.

Ошибки при построении системы нормирования затрат чаще всего связаны с отсутствием плана перехода к нормированию затрат. Сейчас потребность ведомств в инструментах нормирования носит сезонный и циклический характер. Органы власти ежегодно в период с июня по сентябрь приступают к работе по организации нормирования затрат с применением натуральных показателей, не доводят ее до конца, поскольку за один год такой объем задач не решить, на следующий год начинают с чистого листа и завершают с тем же успехом. Отсюда главная рекомендация: не пытаться за два месяца произвести расчет нормативов по всем услугам и работам в масштабе всей подведомственной сети. Эту работу лучше разбить на несколько этапов продолжительностью в несколько лет и получить гарантированный результат.

Начать следует с малого: реализовать пилотный проект, на котором отработать и закрепить методику расчета нормативов. Пошаговая рекомендация следующая: необходимо выбрать три максимально близких подведомственных учреждения (например, по количеству персонала, перечню и объему оказываемых услуг), выбрать одну общую оказываемую услугу, разработать форму расчета или взять готовую форму в разделе «Пример расчета норматива» на сайте minfin.ru и адаптировать ее с учетом особенностей деятельности. Далее следует организовать процесс заполнения форм подведомственными учреждениями. Можно натуральные показатели выделить в группы (мебель, оборудование) или ограничиться статьями затрат (оплата труда, материальные запасы). Главное в текущем периоде — зафиксировать результат расчета, пусть не полный или укрупненный, а в следующем периоде продолжить расчет или детализировать ранее полученные показатели.

Основные проблемы

1. Нестабильность макроэкономической ситуации

Одной из главных проблем в бюджетном планировании в России является нестабильность макроэкономической ситуации. Сильные колебания цен на нефть, изменение курса рубля и другие экономические факторы могут существенно повлиять на доходы и расходы государства. Это создает сложности в формировании долгосрочных бюджетных планов и требует более гибкого подхода к управлению финансами.

2. Неравномерное распределение бюджетных средств

Еще одной проблемой является неравномерное распределение бюджетных средств между регионами и отраслями экономики. Некоторые регионы оказываются в неравных условиях, что может привести к развитию социально-экономических неравенств. Необходимо разработать механизмы, позволяющие более справедливо распределить бюджетные ресурсы и учесть особенности каждого региона.

3. Низкая прозрачность бюджетного планирования

Прозрачность бюджетного планирования является важным аспектом эффективного управления государственными финансами. Однако в России существуют определенные проблемы в этой сфере. Недостаточная доступность информации о бюджетных программах, расходах и доходах создает преграды для контроля со стороны общества и осложняет оценку эффективности государственных расходов. Необходимо усилить механизмы открытого и понятного бюджетного планирования.

КАК ЕЩЕ УЧРЕЖДЕНИЕ МОЖЕТ УЧАСТВОВАТЬ В РАСЧЕТАХ?

Впрочем, федеральное законодательство оставляет возможность передавать (в той или иной части) подведомственному учреждению функцию по расчету нормативов и без указания конкретных исполнителей. Общие требования к определению нормативных затрат на предоставление государственных (муниципальных) услуг, утвержденные федеральными министерствами в своих сферах регулирования , предполагают использование органами власти нескольких методов расчета. Некоторые из них предусматривают вовлечение подведомственных учреждений в данный процесс.

В частности, если калькуляция ведется на основе стандартов оказания услуг (а это приоритетный метод), потребуются значения натуральных норм, установленные правовыми актами, ГОСТ, СНиП, СанПиН, порядками и регламентами предоставления услуги. Всю эту информацию можно получить от учреждений (тем более что в настоящее время она должна быть включена в план финансово-хозяйственной деятельности в составе обоснований плановых показателей по выплатам ). Если же используется метод наиболее эффективного учреждения, орган-учредитель, выбрав такое учреждение, может передать ему работу по проведению предварительных расчетов, на основе которых в дальнейшем и будет утверждено значение базового норматива затрат.

См., например, приказы Минобрнауки РФ от 22.09.2015 № 1040, Минтруда РФ от 13.07.2015 № 445н, Минкультуры РФ от 09.06.2015 № 1762.

Пункт 11 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. Приказом Минфина РФ от 28.07.2010 № 81н.

-

Методы исследования культурно исторической школы

-

Социальная интеграция в школе

-

Методы и приемы развития речи детей раннего возраста в детском саду

-

Общенаучные и философские методы познания кратко

- Гуманистическая модель воспитания кратко

Правовая основа.

Прежде всего, остановимся на единых правилах применения нормативов затрат, установленных на общефедеральном уровне. В силу п. 4 ст. 69.2 БК РФ эти правила таковы.

-

Финансовое обеспечение выполнения государственных (муниципальных) заданий осуществляется за счет средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов в порядке, установленном соответственно Правительством РФ, высшим исполнительным органом госвласти субъекта РФ, местной администрацией.

-

Объем финансового обеспечения выполнения государственного (муниципального) задания рассчитывается на основании нормативных затрат на оказание государственных (муниципальных) услуг, утверждаемых в указанном выше порядке, с соблюдением общих требований, определенных отраслевыми федеральными органами исполнительной власти.

Иными словами, субъекты РФ и муниципальные образования, устанавливая собственные порядки финансового обеспечения выполнения государственных (муниципальных) заданий, должны руководствоваться общефедеральными правилами. Например, при разработке региональных правил расчета нормативных затрат на оказание услуг учреждениями культуры субъекта РФ надо опираться на общефедеральные правила расчета, установленные Минкультуры. В них, в частности, говорится, что нормативы затрат на государственные (муниципальные) услуги в сфере культуры на любом уровне (федеральном, региональном, муниципальном) должны определяться на основе базового норматива затрат на оказание услуги и корректирующих коэффициентов к нему.

Согласно общефедеральным требованиям базовые нормативы и названные коэффициенты устанавливаются соответствующими федеральными органами исполнительной власти по отношению к федеральным учреждениям культуры, исполнительными органами власти субъектов РФ по отношению к региональным учреждениям, муниципальными органами по отношению к муниципальным учреждениям.

Корректирующие коэффициенты могут быть территориальными и отраслевыми.

Территориальные призваны учитывать специфику учреждений, находящихся на разных территориях страны (очевидно, что затраты на оказание одной и той же услуги будут выше в районах Крайнего Севера по сравнению с условиями черноморского побережья) или на разных территориях больших регионов, в которых неодинаковы природные и иные условия. Также территориальные коэффициенты отражают социально-экономическую специфику территорий. Например, для федеральных образовательных учреждений, находящихся в Чукотском автономном округе, территориальный коэффициент, учитывающий средний уровень зарплаты в регионе, равен 4,595 (наибольшее значение), а для таких же учреждений в Республике Дагестан – 1 (наименьшее значение).

Территориальные коэффициенты могут разниться и в пределах одного субъекта РФ. Так, в Республике Коми в отношении государственных учреждений здравоохранения, находящихся в республиканской столице Сыктывкаре, применяются такие коэффициенты: на оплату труда – 1,7; на коммунальные услуги и содержание недвижимого имущества – 1. А в отношении учреждений здравоохранения, находящихся в Воркуте (территория, относящаяся к районам Крайнего Севера), значения коэффициентов выше – 2,4 и 1,25 соответственно. А вот на уровне муниципальных образований такие коэффициенты, как правило, не применяются (либо значение коэффициента просто равно 1) – в силу того, что каких-то значимых территориально обусловленных различий между учреждениями нет.

В свою очередь, отраслевые коэффициенты предназначены для учета организационно-содержательной специфики оказания услуг. К примеру, судя по таким коэффициентам, установленным для федеральных учреждений по услуге «Спортивная подготовка по олимпийским видам спорта, вид спорта «Гольф», подготовка по минигольфу обходится дороже, чем по простому гольфу: применяется коэффициент 1,1 (см. сноску 2 к настоящей статье). А бывает и так, что к каждому отдельному учреждению применяется индивидуальный отраслевой корректирующий коэффициент. В частности, такая ситуация сложилась в отношении государственных учреждений здравоохранения в Республике Коми (см. сноску 3).

Обзор планирования бюджета

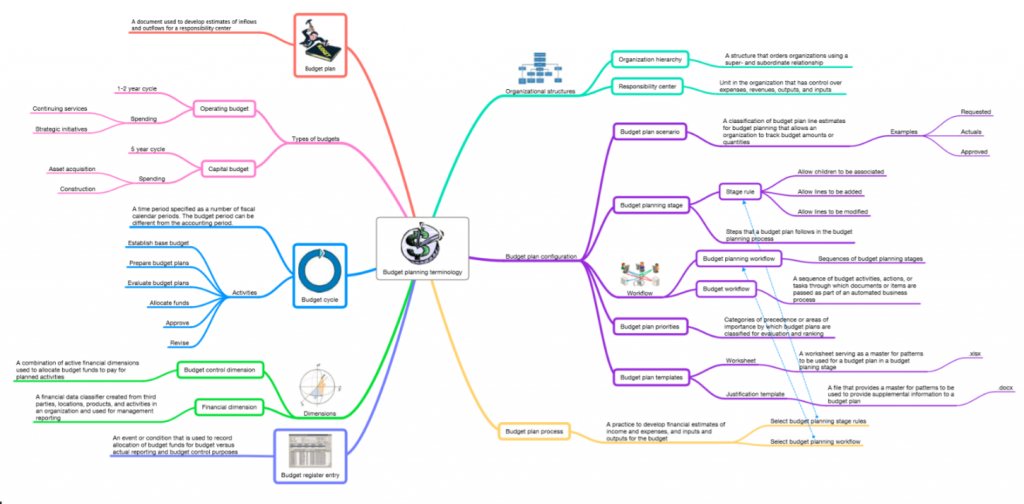

Организации могут конфигурировать планирование бюджета, а затем настроить процессы планирования бюджета в соответствии с политиками, процедурами и требованиями по подготовке бюджета, принятыми в их организации. Понимая принципы и терминологию, которые использованы в Microsoft Dynamics 365 Finance, вы сможете легче и эффективнее реализовать планирование бюджета в вашей организации.

Ключевые термины

- Процессы планирования бюджета — Процессы планирования бюджета определяют, как бюджетные планы можно обновить, направить, просмотреть и утвердить в иерархии бюджетной организации. Процесс планирования бюджета связан с бюджетным циклом и организацией через юридическое лицо.

- Бюджетные планы — бюджетные планы содержат бюджетные данные для бюджетного цикла. Вы можете иметь много бюджетных планов, которые используются для различных целей. Например, бюджетные планы можно использовать для создания сумм бюджета для различных подразделений. Их можно также использовать для сравнения и принятия обоснованных решений.

- Сценарии бюджетного плана — Сценарии бюджетного плана определяют категории данных для бюджетных планов. Вы определяете сценарии бюджетного плана для поддержки денежных классов и других классов единиц измерения, например количеств. Примеры сценариев бюджетного плана с использованием денежных единиц включают «Отдел в прошлом году» и «Запросы отдела». Примеры сценариев бюджетного плана, использующих численные показатели, — «Вызовы в поддержку в прошлом году» и «Число эквивалентов полной занятости».

- Стадии планирования бюджета — стадии планирования бюджета определяют шаги, которым план бюджета следует от своего начала до окончательного утверждения. Этапы бюджетного планирования организованы в workflow-процессы бюджетного планирования.

- Workflow-процессы планирования бюджета — Workflow-процессы планирования бюджета состоят из и определяют стадии планирования бюджета. Рабочие процессы планирования бюджета связаны с рабочими процессами бюджетирования. Workflow-процессы бюджетирования — это автоматизированные и ручные процессы, перемещающие бюджетные планы по этапам бюджетного планирования.

Типичные задачи

Бюджетное планирование можно использовать для выполнения следующих задач:

- Создайте бюджетные планы для того, чтобы определить предполагаемый доход и расходы для бюджетного цикла.

- Анализ и обновление бюджетных планов для нескольких сценариев.

- Автоматическое направление бюджетных планов, вместе с листами, документами обоснований и другими вложениями на рассмотрение и утверждение.

- Консолидация нескольких бюджетных планов с нижнего уровня организации в единый родительский бюджетный план на более высоком уровне. Можно создать единый бюджетный план на более высоком уровне организации и распределить этот бюджет на нижние уровни.

Планирование бюджета интегрировано с другими модулями. Поэтому можно включить сведения из предыдущих бюджетов, фактические затраты, основные средства и сведения о персонале. Поскольку планирование бюджета также интегрируется с Microsoft Excel и Microsoft Word, можно использовать эти программы для работы с данными о планировании бюджета. Например, менеджер бюджета может экспортировать запрос бюджета отдела в лист Excel из сценария бюджетного плана. Данные можно затем проанализировать, обновить и представить в виде таблицы на листе, а затем опубликовать обратно в строки бюджетного плана.

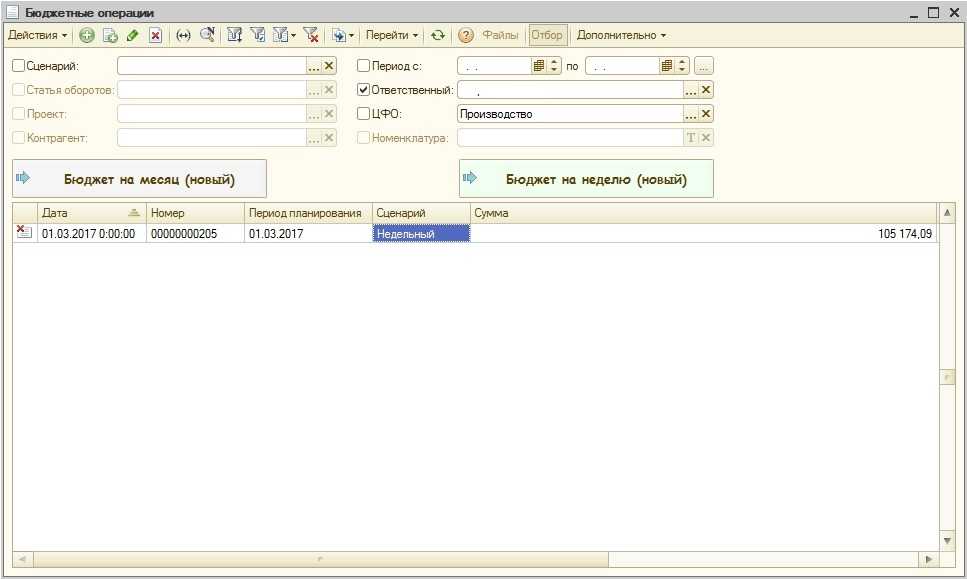

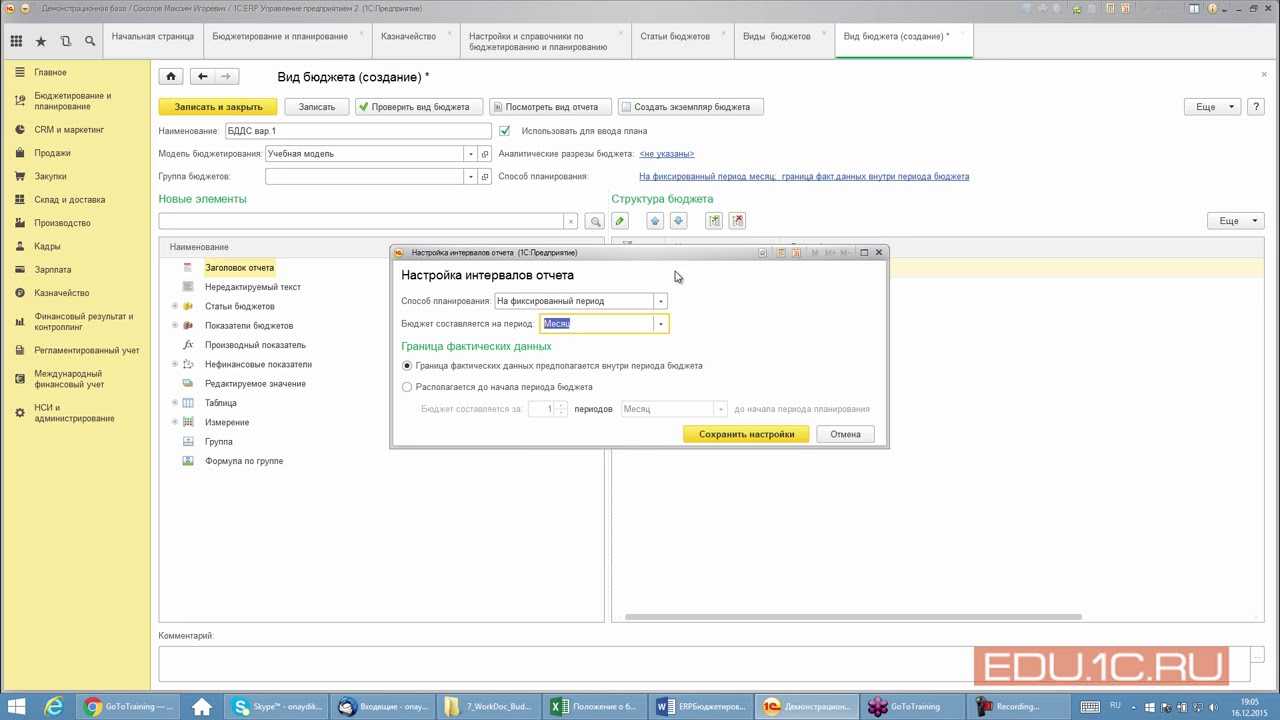

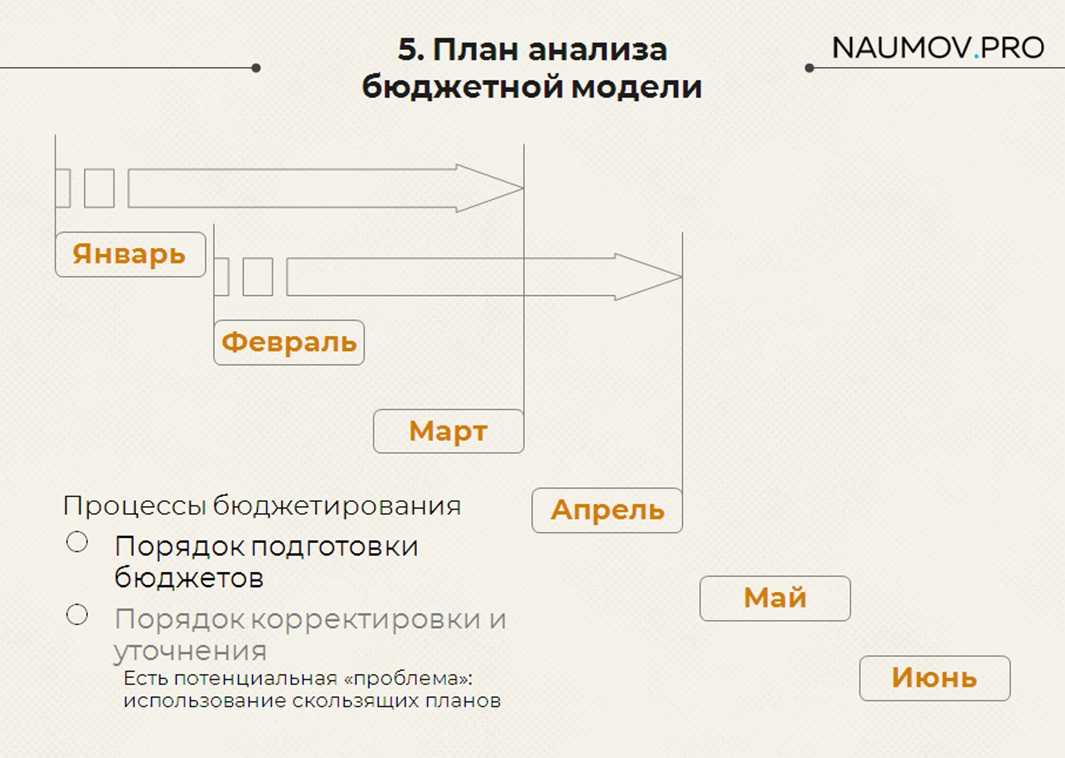

Процессы бюджетирования. Порядок корректировки и уточнения – проблема скользящего планирования

Что касается процессов бюджетирования – тут все достаточно просто. В теории считается, что планировать могут двумя способами:

- либо начальник сказал «Хочу такую прибыль»;

- либо наоборот, начальник спрашивает – «Сколько вы мне можете принести?».

На практике, это, как правило, итерационный процесс. Сначала спрашивают «Сколько вы мне можете принести?», а потом говорят, что это мало – идите, думайте, как заработать больше. То есть, сначала идет снизу вверх, а потом сверху вниз. В теории – две модели, а на практике – комбинированная модель.

С процессами контроля план-факта все достаточно просто, за исключением скользящих планов. Скользящие планы – это когда каждый месяц мы открываем период вперед. Например, в январе мы планируем на три месяца вперед, в феврале – опять на три месяца вперед и т.д. Если вы столкнулись с такой моделью планирования, обязательно задайте вопрос, как эти планы синхронизируются с календарным периодом? Потому что согласно привязке к календарному периоду мы платим налоги – ежемесячно, ежеквартально, ежегодно. Обязательно задайте этот вопрос, потому что здесь могут быть сложности.