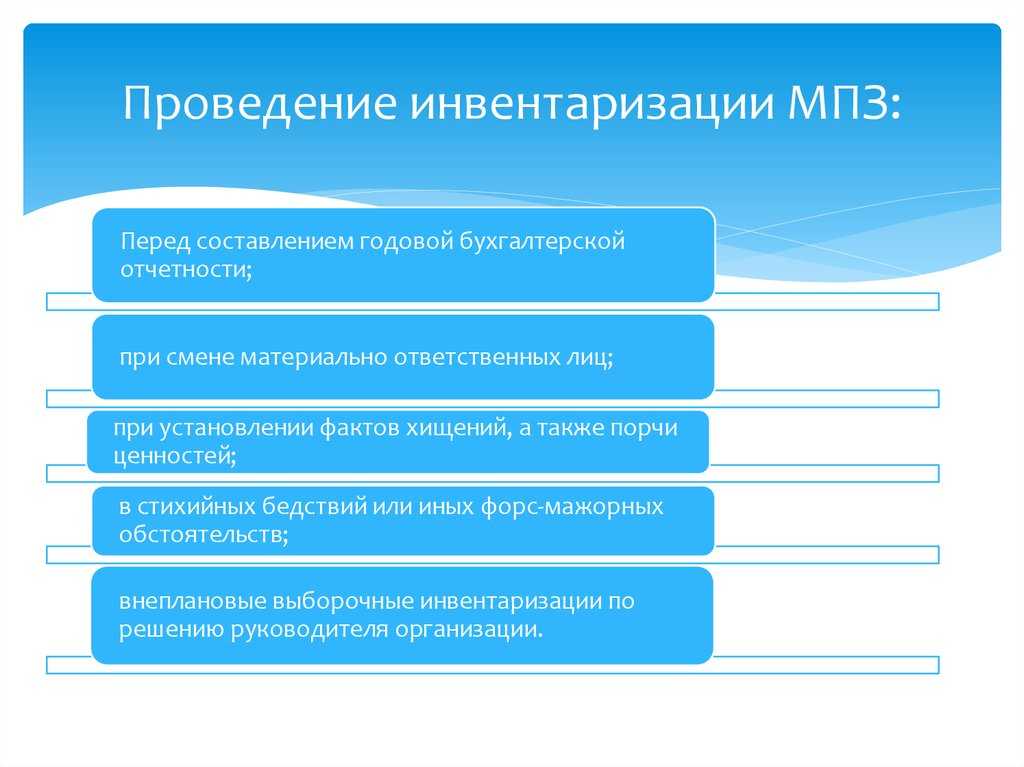

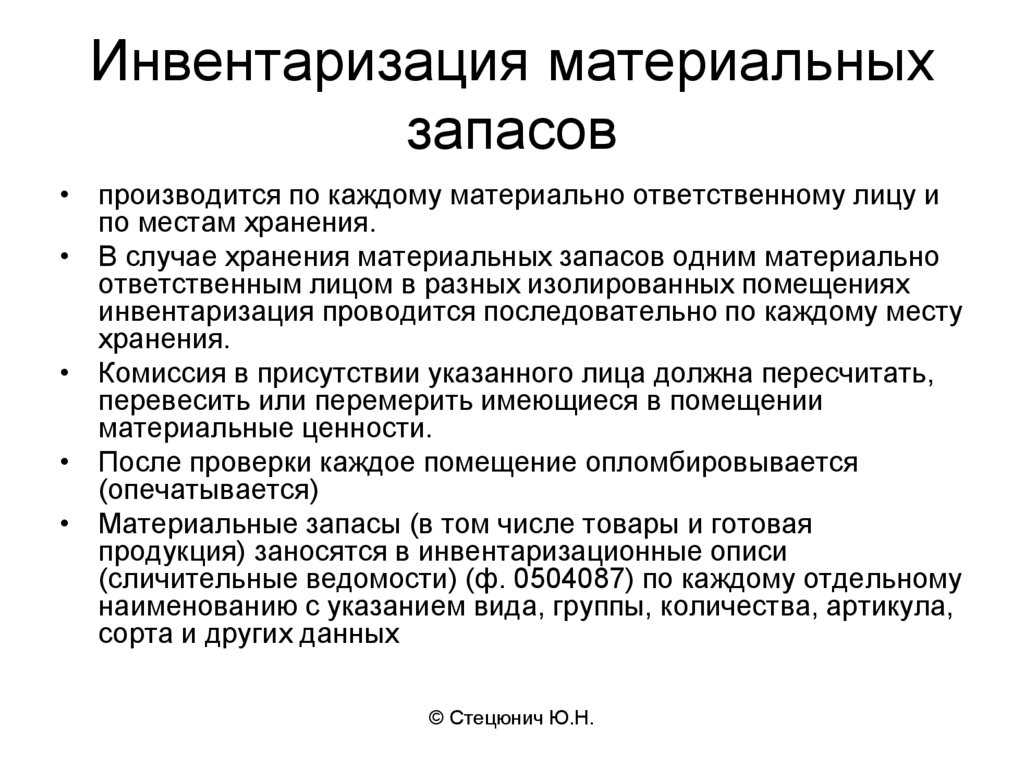

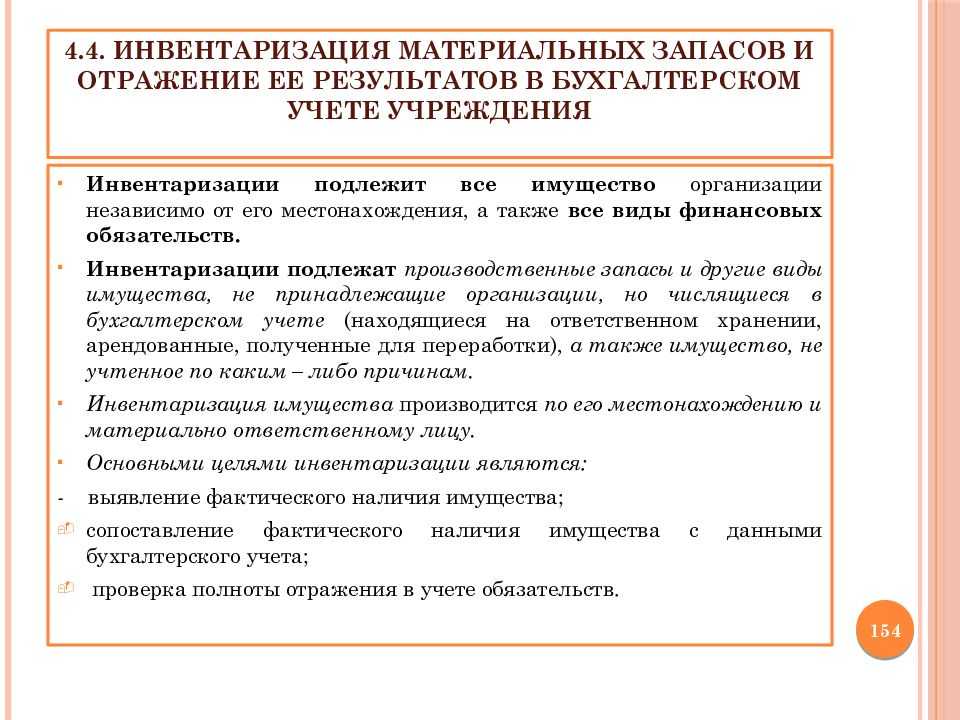

Особенности проведения инвентаризации в компании

При проведении инвентаризации могут возникнуть особенные обстоятельства, на которые следует обратить внимание

Важной является инвентаризация, которая проводится перед составлением годового отчета. Однако случается, что какая – то часть запасов уже проверена в период с 1 октября, еще до начала основной инвентаризации. В этом случае при основной проверке частичная инвентаризация учитывается и уже проверенные ценности еще раз не пересчитываются

В этом случае при основной проверке частичная инвентаризация учитывается и уже проверенные ценности еще раз не пересчитываются

Важной является инвентаризация, которая проводится перед составлением годового отчета. Однако случается, что какая – то часть запасов уже проверена в период с 1 октября, еще до начала основной инвентаризации. В этом случае при основной проверке частичная инвентаризация учитывается и уже проверенные ценности еще раз не пересчитываются

Если организация имеет в своем распоряжении основные средства, то их инвентаризация проводится один раз в три года.

Еще одна особенность касается районов Крайнего Севера и приравненных к нему территорий. Поскольку условия там суровые и условия работы сами по себе специфические, то проверка наличия ценностей проводится в тот момент, когда на складах наблюдается наименьшее их количество.

Инвентаризационная комиссия

Обычно в крупных организациях постоянно действует подобное подразделение. В нее входят руководитель (или его заместитель) в роли председателя, главные специалисты (главный бухгалтер, начальники отделов, юрисконсульт, начальник службы безопасности). Если необходимо провести инвентаризацию, то формируется непосредственно рабочая комиссия, в которую зачисляются все необходимые люди, в ведение которых относится область работы. Также в ее состав часто включаются представители внутренней службы аудита или специалисты независимых фирм.

Если предстоит небольшой объем работ и существует ревизионная комиссия, то часто инвентаризация возлагается на нее. В случае когда во время проверки отсутствовал хотя бы один член группы, это дает основание считать, что результаты недействительны.

Инвентаризация склада

При организации работы по проведению инвентаризации и проверок МПЗ необходимо учитывать структуру складского хозяйства, где склады (кладовые) подразделений организации могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. В отдельных структурных подразделениях организации склады (кладовые) могут отсутствовать.

Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера.

В структурных подразделениях организации, склады (кладовые) которых не являются самостоятельными учетными единицами, инвентаризация МПЗ на таких складах (кладовых) производится одновременно с инвентаризацией незавершенного производства (незавершенного строительства) в данном подразделении.

Для учета движения материалов на складе по каждому сорту, виду, размеру используется карточка учета материалов (ф. N 17). Карточки выдаются кладовщику под расписку. Кладовщик ежедневно делает в них записи на основе первичных приходно-расходных документов года, который проставляется на самом первичном документе, послужившим основанием для записи. После каждой записи прихода (расхода) материалов заведующий складом выводит остаток материалов на конец дня.

В конце месяца в целях контроля заведующий складом подсчитывает обороты за месяц по приходу и расходу и выводит остаток на конец месяца.

Остаток должен соответствовать аналогичному показателю остатка на конец дня последней записи операции движения материалов за текущий месяц. Выведенные остатки заведующий складом из карточек переносит в ведомость учета остатков материалов на складе (ф. N М-14), сальдовую книгу, которая хранится в бухгалтерии. Разрешается данные об остатках из карточек переносить работнику бухгалтерии организации, но в этом случае заведующий складом своей подписью заверяет правильность перенесения данных.

Порядок учета материалов на складах и в бухгалтерии зависит от метода учета материалов, которым предусматриваются порядок и последовательность ведения учета материалов, виды учетных регистров, их количество, взаимосверка показателей. При использовании в организации количественно-суммового метода учета материалов одновременно на складе и в бухгалтерии ведутся регистры количественно-суммовой формы (карточки аналитического учета, оборотные ведомости) в разрезе номенклатурных номеров. В конце месяца проводится взаимосверка данных склада и бухгалтерии.

Обязательная инвентаризация: в каких случаях проводить

Этапы успешного переучета

Пошаговый алгоритм выглядит так:

- Выбор комиссии.

- Составление и подписание приказа.

- Подготовка необходимых инструментов.

- Подсчет ТМЦ по зонам и материально ответственным лицам.

- Сводка остатков, выявления фактических показателей.

- Представление данных о недостачах, пересортице, излишках.

- Подписание актов, опрос сотрудников.

- Списание недостачи, заполнение ведомостей.

Как выровнять расхождения

Учетной политикой любой организации регламентируется порядок отражения недостающих и лишних объектов, выявленных при пересчете. Если это ИП, достаточно краткого описания всех пунктов.

Как правило, материальная ответственность за недостачу делится между виновными лицами. Но руководство вправе поступить по-другому:

- Все излишки отнести к результатам работы предприятия. Найти виновных, попросить объяснения. Разобраться в причинах появления излишков;

- Если размер недостачи не превышает установленных норм, их списывают на издержки. Для этого подписывается соответствующий приказ;

- Если недостающего товара больше нормы либо выявлены факты умеренной порчи имущества, нужно указать виновное лицо. Он должен объяснить причины. Если определить виновника невозможно, недостачу списывают в счет издержек.

Результаты вносятся в отчеты, затем подбиваются итоги по остаткам. Незначительные расхождения являются нормой для любого предприятия.

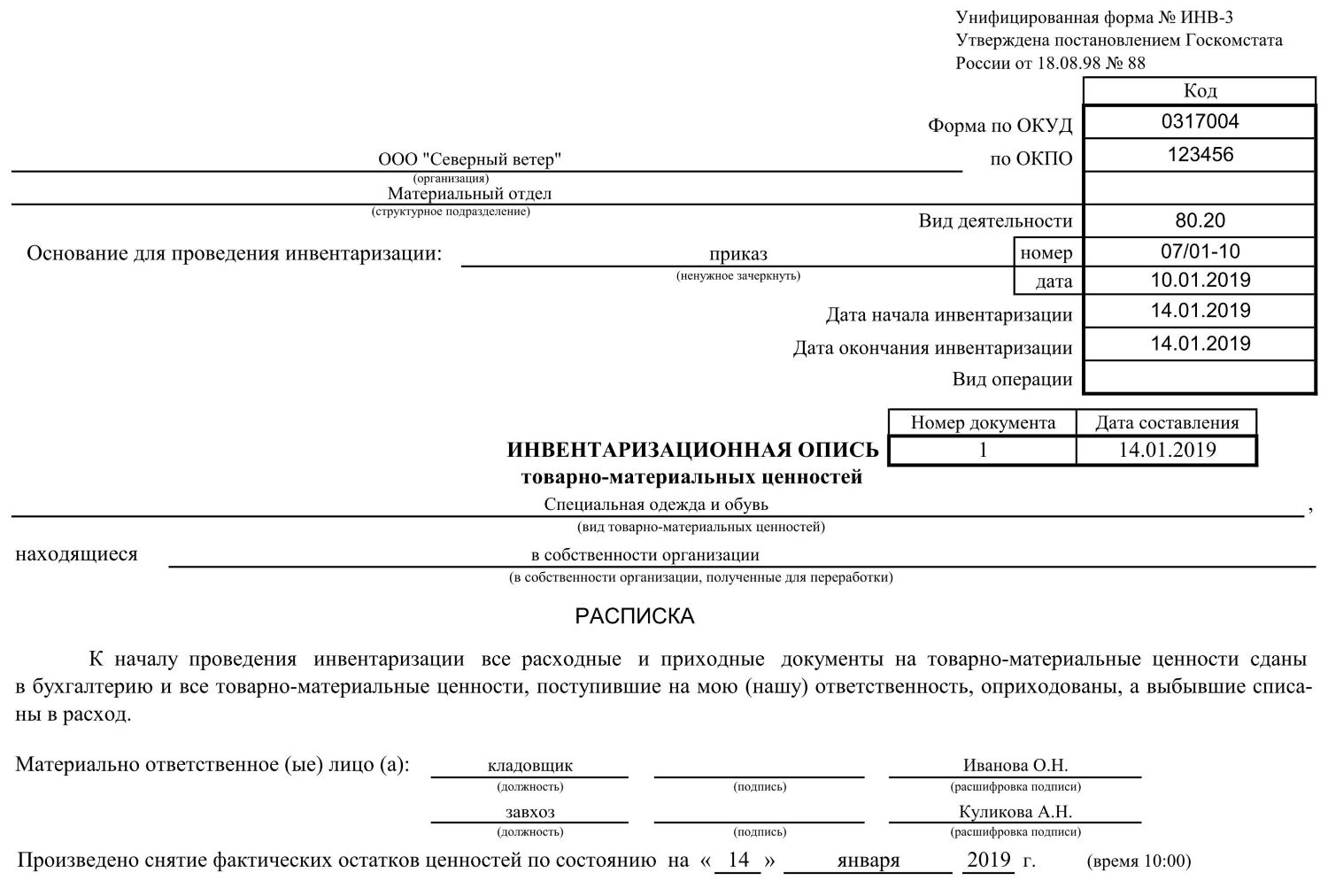

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

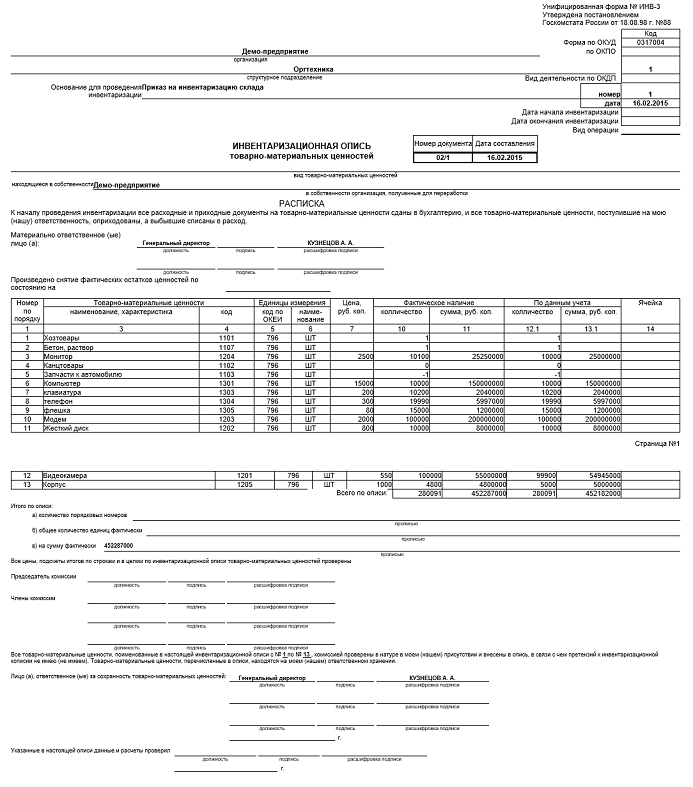

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

В каких случаях проводится инвентаризация

Инвентаризация проводится после того, как руководитель издает приказ. Инвентаризация может быть обязательной и необязательной.

| Необязательная инвентаризация | Обязательная инвентаризация |

| Если руководство решило, что нужно проверить наличие ценностей, находящихся в распоряжении компании, то издается приказ и проводится необязательная инвентаризация. Например, если в учетной программе числится один вид материальных ценностей, а по факту их нет или есть подозрение на кражу, то может быть проведена такая инвентаризация, чтобы подтвердить или опровергнуть предположения. То есть такая проверка проводится по желанию руководства | С обязательной инвентаризацией дело обстоит немного иначе. Законодатель устанавливает случаи, когда инвентаризация должна проводиться хочет этого работодатель или нет. Обязательная инвентаризация проводится в случаях:

ü При операциях, проводимых с имуществом государственных или муниципальных предприятий ü Перед годовым отчетом, с 1 октября по 31 декабря ü Если меняются работники склада ü Если произошла кража или порча ценностей ü При возникновении чрезвычайных ситуаций ü Если компания ликвидируется или проходит реорганизацию ü В некоторых других случаях Таким образом, обязательная проверка наличия ресурсов происходит в том случае, когда нужно подтвердить их точные остатки для дальнейшего учета |

И тот и другой вид контроля наличия ресурсов происходит по одной схеме. По инициативе руководителя можно проверить весь склад или его часть.

Инвентаризация – это

Каждое предприятие на регулярных основаниях проводит переучет. Это нужно для соблюдения правильного учета складских запасов. От качества работы сотрудников, их обращения с имущественными ценностями компании зависят фактические показатели по остаткам.

Пересчету подлежат:

- Основные средства (инвентаризация ОС);

- Финансовые вклады;

- Производственные запасы;

- Материальные активы;

- Нематериальные активы;

- Товары/продукция (инвентаризация ТМЦ);

- Прочие ценности, являющиеся материальными или нематериальными ценностями предприятия.

Для пересчета финансовых обязательств проводится подсчет кредитных и других договоров. Все товарные и денежные кредиты, займы, вложения также должны отражаться в ведомости.

Инвентаризация – это получение данных о фактических остатках и выявление несоответствия между фактическими данными и сведениями учетной документации. Процедура проводится с целью выявления фактических размеров, исчисления отклонений и расхождений план-фактных показателей.

Под объемом принято понимать совокупность того, что находится в собственности магазина или предприятия. Это то, что подлежит пересчету.

Изменения вносятся в управленческий и бухгалтерский учет. За каждой вещью установлено материально-ответственный сотрудник.

Бухгалтерия видит данные по:

- Приходу;

- Списаниям;

- Расходам.

Переучет должен проводиться с определенным интервалом (например, ежемесячно, ежеквартально и т. д.). Регулярность и качество переучета позволяет вести достоверный учет по объемам продукции, сырьевой базы и другим ценностям.

На какие моменты нужно обратить особое внимание аудитору?

Специалисту рекомендуется тщательно проверить ряд операций:

- Своевременность и законность оприходования поступлений. Собственность может фиксироваться как по учетной, так и по фактической цене. При этом используется счета 15 и 16.

- Законность учета сырья, которое не находится в собственности компании, но предприятие распоряжается им. Данные материалы отражаются на забалансовых счетах 002 и 003.

- Законность расчетов по НДС, касающегося приобретенных запасов. Осуществляется контроль над фактическим наличием объектов на предприятии. Также проверяется правильность заполнения документов по приходу продукции.

- Списание запасов и соответствие этой операции заполненным документам на отпуск. Списание предполагает наличие первичных бумаг: актов и накладных. Методика выбытия объектов должна быть отражена в учетной политике предприятия.

- Определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

- Контроль над соблюдением закона при оформлении нестандартных операций. К примеру, оприходование сырья, которое появилось после ликвидации.

Все данные положения нужно обязательно проверить. Аудитору нужно запросить все соответствующие документы, корреспонденцию в бухучете.

Алгоритм инвентаризации по отдельному виду ТМЦ

В 1С для инвентаризации ТМЦ предусмотрен единый документ Инвентаризация товаров, который автоматически заполняется всеми видами ТМЦ: товарами, материалами, готовой продукции, внеобортными активами.

Для того чтобы оформить результаты инвентаризации отдельно по конкретному виду ТМЦ, необходимо сделать следующие настройки по заполнению вкладки Товары документа Инвентаризация товаров.

Шаг 1. Открыть документ Инвентаризация товаров, раздел Склад — Инвентаризация — Инвентаризация товаров.

Шаг 2. Открыть окно настройки формы документа (кнопка ЕЩЕ— Изменить форму).

Шаг 3. Добавить реквизит Вид номенклатуры на вкладку Товары. Для этого в группе Товары подвести курсор на реквизит Номенклатура и нажать кнопку Добавить поля. В окне выбора поставить флажок напротив реквизита Вид номенклатуры.

В результате новый реквизит отразится в окне настройки формы.

Шаг 4. Заполнить документ, кнопка Заполнить — Заполнить по остаткам на складе.

Шаг 5. Чтобы оставить в документе только материалы, необходимо пометить к удалению ненужный вид номенклатуры, используя «горячие» клавиши 1С.

Для удаления строк на вкладке Товары в нашем примере достаточно просто пометить курсором первую позицию в списке Товары и последнюю — комбинация клавиш SHIFT+левая кнопка мыши. После этого все позиции с видом номенклатуры Товары выделятся желтым цветом.

Шаг 6. Удалить выделенные позиции по команде контекстного меню правой кнопки мыши Удалить.

Таким образом, в документе Инвентаризация товаров должны остаться только позиции с необходимым видом ТМЦ — Материалы.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Подготовка к проведению инвентаризации

Прежде, чем начать проводить инвентаризацию, нужно издать приказ о проведении инвентаризации и создать комиссию, которая будет этим заниматься.

Комиссия может быть постоянной, а может собираться из разных членов каждый раз, как появляется необходимость в проведении проверки. Комиссия назначается приказом директора.

Материально – ответственное лицо, которое проверяют, не может быть членом комиссии, но его присутствие при инвентаризации обязательно. Причем, такой работник перед началом инвентаризации пишет расписку о том, что все необходимые документы сданы в бухгалтерию организации.

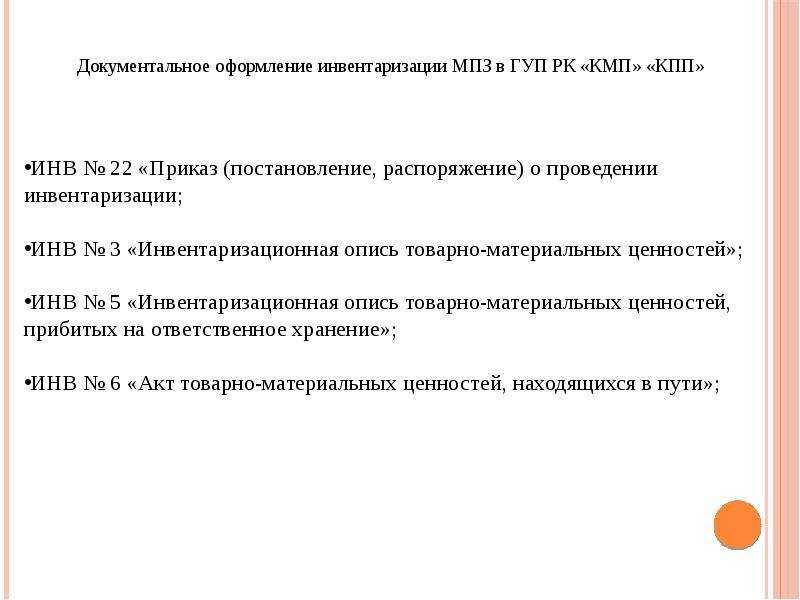

Приказ о проведении инвентаризации создает руководитель организации. Бланк приказа имеет номер ИНВ-22 и его форма унифицирована. В приказе отражается информация о том, почему проводится инвентаризация, какие именно ценности будут проверены и за какой срок. Данные такого приказа будут отражаться во всех документах, содержащих результаты проверки.

Этапы проведения аудита

Этапы осуществления аудита прописаны в методических рекомендациях. Рассмотрим их перечень:

- Сначала аудитор проверяет методы учета запасов, которые есть на предприятии и указаны в учетной политике. От данных методов зависит ведение бухучета. Проверяющий смотрит на соблюдение каждого из этапов политики, принятой в компании. Все методы не должны противоречить закону.

Аудит материально-производственных запасов: основной этап проверки

Сам процесс непосредственного аудита начинается с просмотра сальдо по счету МПЗ. Нужно изучить регистры на начало и конец отчетного периода. Требуется это для того, чтобы удостовериться в правильности переноса остатков. Рассматриваемая мера актуальна при повторной проверке предприятия аудитором. Если проверка осуществляется впервые, специалист основывается на указаниях МСА 510. Аудитор должен найти доказательства отсутствия ошибок в переносе остатков. Принимаются во внимание нарушения, которые будут воздействовать на отчетность. Однако учитываются и небольшие искажения. Их перечень потребуется при дальнейшем аудите. Если ошибок много, то проводится аудит не только текущего, но и прошедших периодов.

Производится сверка остатков по счетам аналитического и синтетического типа с данными бухучета. Эта мера требуется для проверки достоверности отражения сведений учета в отчетности.

Осуществляется проверка законности оформления бумаг, правильности их заполнения. Все пункты должны быть указаны.

Аудитор осведомляется о методах нахождения стоимости запасов с целью учета и списания. Определяется метод расчета себестоимости уже изготовленного товара, порядок формирования резерва для уменьшения стоимости запасов.

Устанавливается соответствие итогов осуществления прошлых инвентаризаций и фиксирование результатов в бухучете. Аудитор также знакомится с перечнем участников комиссии и лиц с материальной ответственностью.

ВАЖНО! Одной из важнейших операций в компании является закупка сырья и материалов для производства

При проведении аудита нужно обратить особое внимание на это мероприятие. Специалист проверяет документальное сопровождение операции, исполнение пунктов договора по осуществлению поставки и отгрузки

Также важно отследить работу сотрудников, которые участвуют в закупке

Рекомендации Профсостав – как провести переучет быстро и точно

Сроки проведения зависят от:

- Площади объекта;

- Обширности ассортимента;

- Количества складских запасов.

Если эти моменты не принято во внимание, процедура может затянуться. Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

Чтобы избежать всевозможных проблем и ошибок, возьмите на заметку несколько простых рекомендаций:

- Подготовьте команду к монотонной и рутинной работе, которая требует внимания.

- Проведите инструктаж. Заранее и детально объясните правила использования техники для считывания штрихкодов и т. д.;

- Напечатать описи.

- Не предпринимать попыток скрыть признаки хищения.

- Провести двойной пересчет, чтобы исключить ошибки, связанные с человеческим фактором. Лучше всего, если одну и ту же партию пересчитает несколько человек.

- Внести результаты в документы, поместить в архив.

И помните, что у линейных сотрудников вашей организации очень низкая мотивация делать всё точно и быстро. Именно по-этому независимая инвентаризация как услуга набрала большую популярность среди организаций, которые хоть раз считали свои запасы самостоятельно.