Как действующему ИП перейти на НПД

Процедура состоит из 2 этапов.

Этап 1. Скачать приложение «Мой налог» и зарегистрироваться в качестве плательщика НПД. Это также можно сделать в личном кабинете на сайте ФНС России или в одном из уполномоченных ФНС коммерческих банков.

Этап 2. Уведомить ИФНС об отказе от применения текущего налогового режима.

Совмещать самозанятость с другими системами налогообложения нельзя, поэтому ФНС даёт 30 дней после регистрации, чтобы отказаться от УСН или ЕСХН, если ИП их применял. Если опоздать с отправкой даже на один день, регистрацию в качестве плательщика НПД аннулируют.

Специального бланка уведомления об отказе нет нет, но ФНС рекомендует применять формы 26.2-8 при отказе от УСН и 26.2-7 — при отказе от ЕСХН.

Не позднее 25 числа месяца, следующего за регистрацией в качестве плательщика НПД, ИП должен подать декларацию по УСН или ЕСХН. Ещё уплатить страховые взносы за период применения спецрежима до перехода на самозанятость в срок до 31 декабря текущего года, и дополнительные взносы с доходов свыше 300 тыс. руб. в срок до 1 июля следующего года.

Предприниматели на ОСНО уведомление об отказе не подают, но должны своевременно уплатить НДФЛ, НДС, и подать по ним декларации.

О рисках переквалификации сделок с плательщиками НПД

На практике налоговики в договорах, заключенных с плательщиками НПД, проверяют наличие признаков трудовых отношений, которые приведены в ст. 15 ТК РФ, а также Постановлении Пленума ВС РФ от 29.05.2018 № 15. По мнению ФНС (см., например, Письмо от 15.04.2022 № ЕА-4-15/4674), переквалификация гражданско-правовых отношений с плательщиком НПД в трудовые для надлежащего исчисления НДФЛ и страховых взносов является правомерной.

Между тем каких-либо четких критериев для отнесения правоотношений к трудовым или гражданско-правовым законодательством не установлено. Не определен и исчерпывающий перечень документов и обстоятельств деятельности, на основании которых сделки, совершенные с плательщиками НПД, могут быть квалифицированы в качестве злоупотребления по ст. 54.1 НК РФ. Поэтому каждая спорная ситуация разрешается исходя из документально подтвержденных обстоятельств, установленных по результатам мероприятий налогового контроля, в том числе в связи с характером деятельности конкретного участника процесса, в котором он задействован (письма Минфина России от 22.12.2021 № 03-11-11/104841, ФНС России от 10.12.2021 № СД-4-3/17284@).

Налоговая служба предпринимает попытки по унификации признаков трудовых отношений в сделках с самозанятыми, чтобы облегчить работу территориальным налоговикам в доказывании получения заказчиками необоснованной налоговой выгоды от указанных сделок.

К примеру, в письмах от 16.09.2021 № АБ-4-20/13183@, № ЕА-4-15/4674 налоговики привели следующие признаки трудовых отношений:

1. Организация – единственный заказчик у самозанятого лица (поскольку предпринимательская деятельность – это деятельность, направленная на получение прибыли, то при осуществлении реальной предпринимательской деятельности у самозанятого лица не может быть всего один заказчик).

2. Инфраструктурная зависимость – работы осуществляются на территории заказчика. Он же обеспечивает самозанятое лицо инвентарем, материалами, поставляет ему клиентов.

3. Заказчик платит не за конкретный результат работы, а за выполнение трудовой функции:

в предмете договора закреплена трудовая функция – выполнение исполнителем лично работ определенного рода, а не разового задания заказчика;

в договоре отсутствует конкретный объем работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

исполнителю регулярно выплачивается одна и та же сумма вознаграждения;

самозанятое лицо работает по тому же графику, что и штатные работники организации;

исполнитель подчиняется внутреннему трудовому распорядку, выполняет в процессе работы распоряжения работодателя;

на фактического исполнителя работ возложена материальная ответственность;

предусмотрена возможность привлечения исполнителя к дисциплинарной ответственности за ненадлежащее выполнение распоряжений работодателя.

4. Договоры носят систематический (а не разовый) характер и заключаются на год или до окончания календарного года.

5. Заказчик контролирует процесс выполнения работ.

В Письме № ЕА-4-15/4674 специалисты ФНС также указали, какие именно документы могут использовать налоговики в качестве доказательной базы трудовых отношений:

оформленный пропуск на территорию заказчика, журнал регистрации прихода-ухода исполнителя на работу;

кадровые документы – графики работы (сменности), графики отпусков, документы о командировках, о возложении обязанностей по обеспечению пожарной безопасности, договор о полной материальной ответственности;

расчетные листы о начислении заработной платы, ведомости выдачи денежных средств, сведения о перечислении денежных средств на банковскую карту исполнителя;

документы хозяйственной деятельности – заполняемые или подписываемые исполнителем товарные накладные, счета-фактуры, копии кассовых книг, путевые листы, заявки на перевозку груза, акты о выполненных работах, переписка, в том числе по электронной почте;

документы по охране труда (журнал регистрации и проведения инструктажа на рабочем месте, удостоверения о проверке знания требований охраны труда, направление исполнителя на медицинский осмотр, акт медицинского осмотра исполнителя, карта СОУТ), свидетельские показания, аудио– и видеозаписи и др.;

централизованное предоставление налоговой отчетности.

Плюсы и минусы сотрудничества с плательщиками НПД

Бюджетное учреждение вправе сотрудничать с плательщиками НПД, деятельность которых регламентирована положениями Федерального Закона от 27.11.2018 № 422-ФЗ, при выполнении разовых работ или услуг. Такое сотрудничество позволяет учреждению существенно сэкономить на налоговых платежах при выплате самозанятым вознаграждения по гражданско-правовому договору.

Учреждение, будучи заказчиком, не признается налоговым агентом по НДФЛ при выплате дохода этому лицу. Налогообложение вознаграждения по договору осуществляет сам плательщик НПД (точнее – ИФНС рассчитывает налог за него).

Учреждение-заказчик также не обязано сообщать инспекции и получателю дохода – самозанятому лицу о сумме дохода и сумме не удержанного с него НДФЛ (Письмо Минфина России от 29.03.2021 № 03-04-05/22626).

Кроме того, заказчик освобожден от обязанности перечислять страховые взносы с выплат самозанятому без статуса ИП, учитываемых в базе по НПД, если у него имеется чек от самозанятого (ч. 1 ст. 15 Закона № 422-ФЗ). Поэтому если выплаченное учреждением вознаграждение самозанятому подлежит учету у него при определении базы по НПД, то при наличии у заказчика чека от него вознаграждение не подлежит обложению страховыми взносами (Письмо Минфина России от 13.08.2019 № 03-11-11/61078).

Итак, учреждению не нужно рассчитывать и уплачивать НДФЛ или страховые взносы и подавать отчетность по выплатам плательщикам НПД (ч. 8 ст. 2, ч. 2 ст. 6 Закона № 422-ФЗ, Письмо Минфина России от 17.03.2022 № 03-04-06/20552), так как самозанятые лица уплачивают налоги за себя самостоятельно в размере 6 % полученного дохода. Исключением являются случаи, когда по условиям договора учреждение перечисляет взносы на «травматизм» на выплаты самозанятому лицу (п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Обязанности налогового агента (плательщика страховых взносов) у учреждения возникнут лишь в случае, если плательщик НПД утратит право на применение данного спецрежима из-за превышения лимита по доходам (2,4 млн руб. в год – ч. 2 ст. 4 Закона № 422-ФЗ). Поэтому при совершении подобных сделок целесообразно проверить наличие документа, подтверждающего статус контрагента как самозанятого лица.

Еще одним немаловажным преимуществом сотрудничества с плательщиком НПД является отсутствие у заказчика обязанности по ведению кадрового учета (следовательно, ему не нужно подавать форму СЗВ-ТД по такому лицу).

Между тем экономия на налоговых платежах оправдана лишь в том случае, если подобные сделки являются реальными, а не формальными (с целью сокрытия фактических трудовых отношений)

На практике налоговики всегда обращают внимание на такие сделки, поскольку договор с самозанятым лицом не должен иметь признаков трудового договора (Письмо Минфина России от 24.05.2022 № 03-11-11/47944). В противном случае налоговики при проверке могут переквалифицировать гражданско-правовые отношения в трудовые, что повлечет за собой для учреждения-заказчика налоговые начисления и штрафы

Также следует учесть, что в силу прямого запрета, содержащегося в Законе № 422-ФЗ, бывший работодатель (за последние два года) и действующий заказчик у самозанятого лица совпадать не могут. Нарушение этого запрета чревато для учреждения доначислениями страховых взносов, НДФЛ и штрафом за нарушение трудового законодательства на основании ч. 3 и 5 ст. 5.27 КоАП РФ.

Почему выгодно работать с самозанятыми

Компаниям и ИП выгодно работать с самозанятыми по следующим причинам:

- они не являются налоговыми агентами, поэтому не должны удерживать НДФЛ и перечислять его в бюджет, а также сдавать отчётность по налогу;

- не должны начислять страховые взносы и платить их в бюджет, а также сдавать персонифицированную отчётность. В этом заключается существенная экономия, ведь взносы составляют 30,2% от выплаченного вознаграждения;

- оплату, выплаченную самозанятому, можно учесть в расходах, но при условии, что исполнитель выдал чек;

- не нужно предоставлять социальные гарантии, как штатному сотруднику (больничные, пособия, отпускные и т.д.).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Оформление сделок с плательщиком НПД

Согласно п. 1 ст. 158 ГК РФ сделки могут совершаться устно или в письменной форме (простой или нотариальной). Пунктом 2 ст. 161 ГК РФ предусмотрено, что соблюдение простой письменной формы не требуется для сделок, которые в соответствии со ст. 159 ГК РФ могут быть совершены устно. Несоблюдение простой письменной формы сделки влечет ее недействительность только в случаях, прямо указанных в законе или соглашении сторон (п. 2 ст. 162 ГК РФ).

На основании п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. При этом договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта (п. 1 ст. 433 ГК РФ).

Согласно п. 2 ст. 434 ГК РФ договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору. В соответствии с п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ.

Содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается на основании п. 2 ст. 437 ГК РФ офертой (публичной офертой). Совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению названных в ней условий договора (например, предоставление услуг) считается акцептом, если иное не предусмотрено законом, другими правовыми актами или не отражено в оферте (п. 3 ст. 438 ГК РФ).

Принимая во внимание сказанное, можно сделать следующий вывод: при оказании услуг плательщиком НПД по сделке, исполняемой им немедленно, заключение договора в письменной форме по общему правилу не требуется. Факт заключения договора в этом случае подтверждается уплатой соответствующей суммы за оказанные услуги

При оформлении письменного договора (что актуально при выполнении работ, поставке товаров) с плательщиком НПД в текст документа в целях минимизации налоговых рисков (в части НДФЛ и страховых взносов) учреждению имеет смысл включать положения, предусматривающие обязанности исполнителя (продавца):

не прекращать использование спецрежима в виде уплаты НПД до окончания действия договора (поскольку самозанятое лицо вправе в любой момент отказаться от применения НПД, в том числе если нарушит условия применения данного спецрежима);

своевременно (например, в течение двух рабочих дней) извещать заказчика об утрате или аннулировании статуса плательщика НПД;

представить справку, подтверждающую присвоение статуса плательщика НПД.

Наличие этих условий (равно как и наличие справки) поможет учреждению доказать правомерность освобождения от обложения НДФЛ и страховыми взносами выплат, производимых в пользу плательщика НПД.

Как репетитору стать самозанятым и как платить налог?

Гражданин, осуществляющий репетиторскую деятельность без привлечения наемных работников и не имеющий работодателя, вправе применять НПД. При этом регистрация в качестве ИП не требуется, однако должны соблюдаться установленные ограничения, в частности доходы в течение календарного года не должны превышать 2,4 млн руб..

При оказании услуг физическим лицам НПД уплачивается по ставке 4%, а при оказании услуг ИП и юридическим лицам — по ставке 6%. При этом с указанных доходов не надо платить НДФЛ и страховые взносы.

НПД может быть уменьшен на сумму налогового вычета в размере не более 10 000 руб., рассчитанную в общем случае нарастающим итогом. Сумма вычета определяется в размере 1 и 2% дохода, облагаемого соответственно по ставке 4 и 6%.

Для перехода на уплату НПД необходимо встать на учет в налоговом органе в качестве налогоплательщика. Заявление о постановке на учет подается через мобильное приложение «Мой налог«, личный кабинет налогоплательщика на сайте ФНС России или через кредитную организацию.

О постановке на учет или отказе в постановке на учет вас известит налоговый орган. При этом справку о постановке на учет вы можете сформировать в электронной форме в мобильном приложении «Мой налог». Датой постановки на учет считается дата направления вами заявления.

Следует учесть, что участниками эксперимента по установлению специального налогового режима «Налог на профессиональный доход» являются все регионы России.

Обратите внимание! Физические лица, применяющие НПД, в установленном порядке вправе обратиться, в частности, в органы государственной власти за оказанием поддержки, предоставляемой субъектам малого и среднего предпринимательства

Может ли ИП оказывать образовательные услуги?

По закону об образовании, индивидуальные предприниматели могут заниматься обучением. При этом обучающие ИП обладают таким же набором прав, обязанностей и ответственности, как и другие образовательные организации – школы или курсы. Если у индивидуального предпринимателя при регистрации внесены образовательные коды по ОКВЭД, орган автоматически перенаправит информацию в департаменты, которые контролируют сферу образования.

Образование – педагогическая деятельность. И чтобы ею заниматься, индивидуальный предприниматель должен соответствовать определенным требованиям. Среди них:

- Наличие профильного образования – высшего либо средне-специального;

- Отсутствие судимостей;

- Отсутствие ряда заболеваний.

Обратите внимание, что частные преподаватели имеют право на оказание услуг по дистанционному обучению. Чтобы предприниматель мог законно преподавать, он должен предъявить ученику свой диплом о профильном образовании, информацию об общем педагогическом стаже, свидетельство о регистрации в статусе ИП

Если учитель не сможет показать эти документы, ученик вправе потребовать деньги назад – и суд удовлетворит его требования.

Как избежать покупки кассового аппарата?

В Федеральном законе №54-ФЗ, в п.13 ст. 2, четко сказано, что лица, оказывающие образовательные услуги, могут вести свою деятельность без использования контрольно-кассовой деятельности. Но только в том случае, если репетитор не является юридическим лицом или индивидуальным предпринимателем.

Льгота для них носит ограничительный характер: относится исключительно к электронным платежам. Это значит, что репетиторы могут не заводить кассовый аппарат, если собираются принимать платежи:

- Через банковское мобильное приложение;

- С помощью банковского платежного поручения;

- Через банковский онлайн-перевод.

Однако репетитор все равно обязан выдать ученику документ, подтверждающий факт оплаты – чек. В нем должны присутствовать реквизиты. Также 54-ФЗ предусматривает ряд ситуации, когда репетитор-ИП может не использовать ККТ и не заводить онлайн-классу:

- Если ИП применяет патентную налоговую систему. Но документ, подтверждающий факт оплаты услуг, все равно придется выдать потребителю. Работать по патенту выгодно – учитель оплачивает только 39,6 тыс.руб./год (для Москвы). При этом ему не нужно подавать никаких деклараций, оплачивать дополнительные налоги;

- Если репетитор является плательщиком НПД (налога на профессиональную деятельность). В таком случае репетитор оплачивает 4% от дохода, получаемого от физических лиц. Преимуществом этого способа является то, что репетитору не нужно платить взносы в пенсионный фонд.

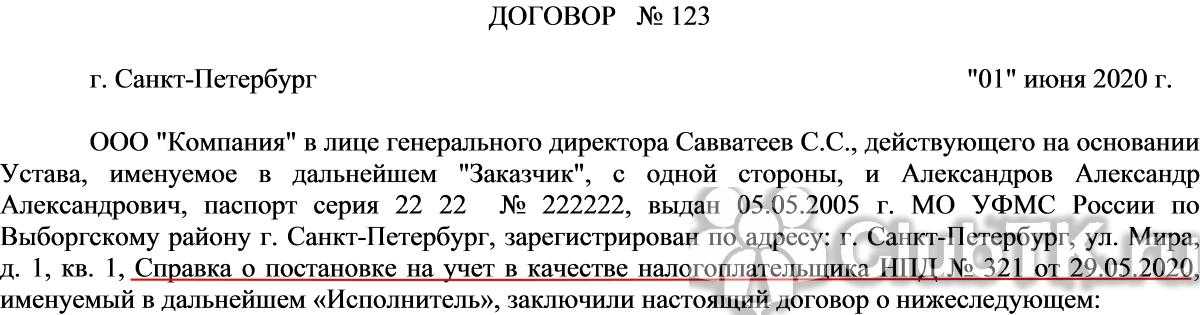

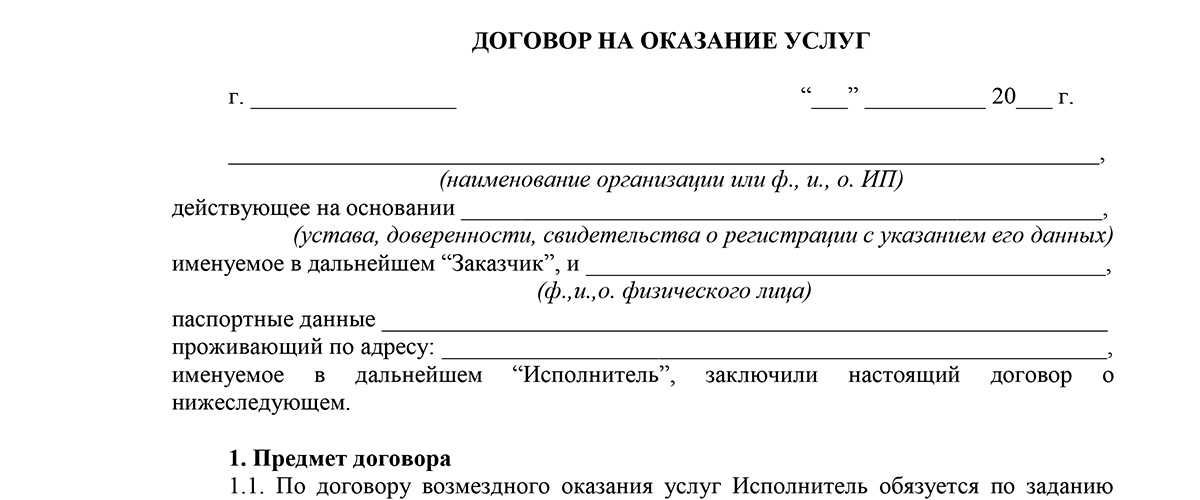

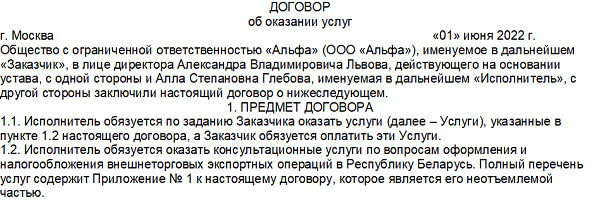

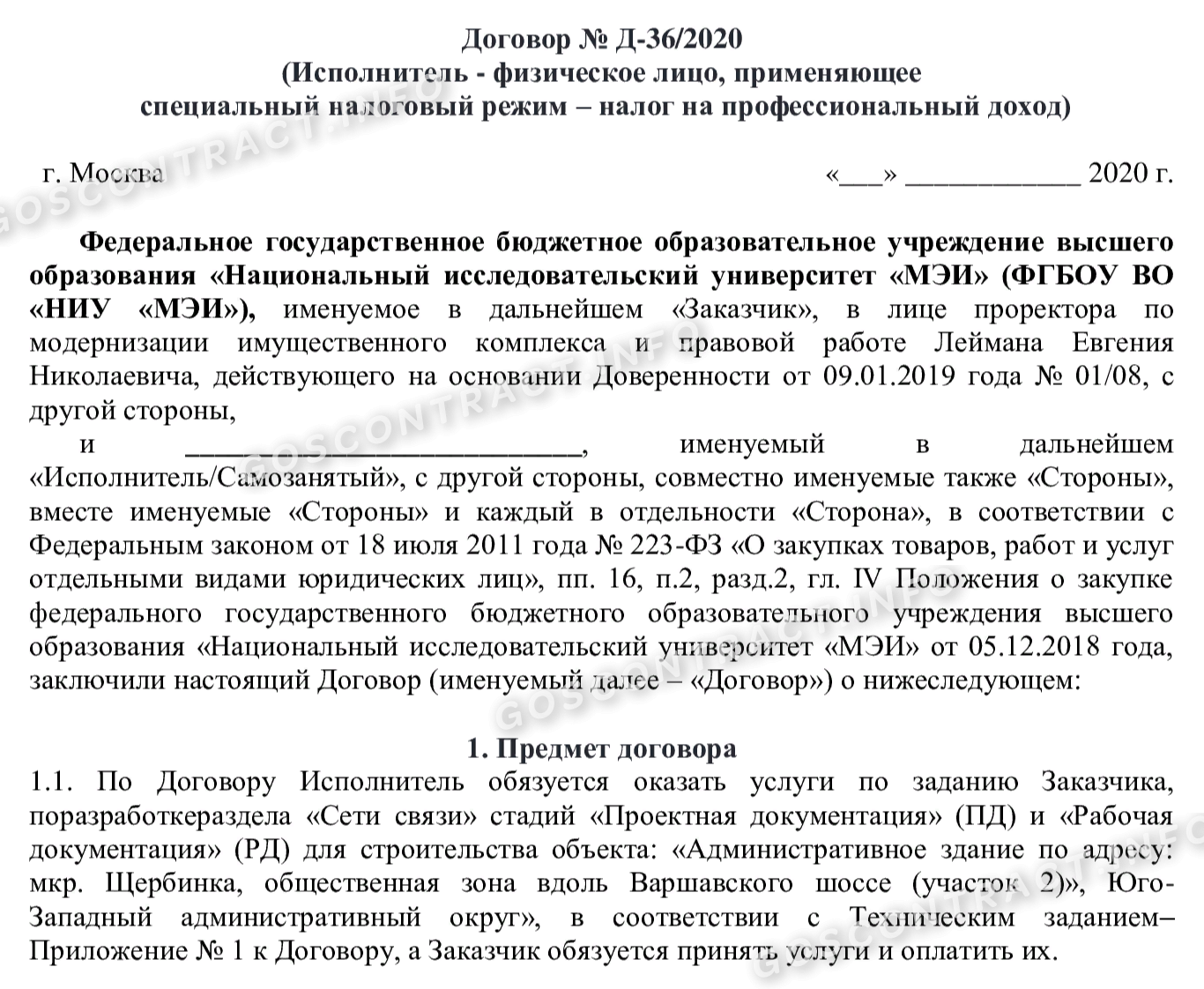

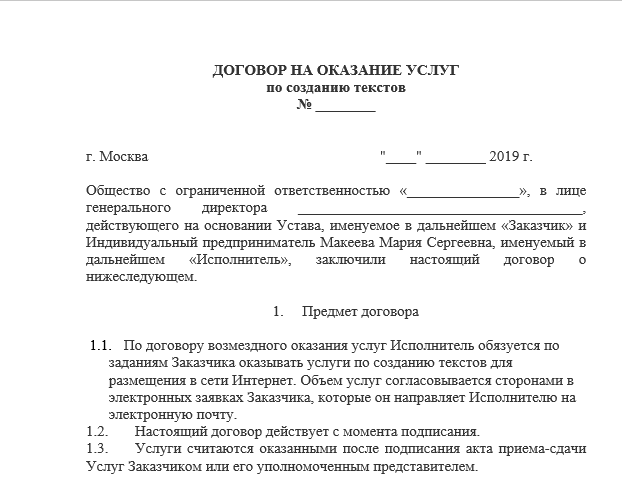

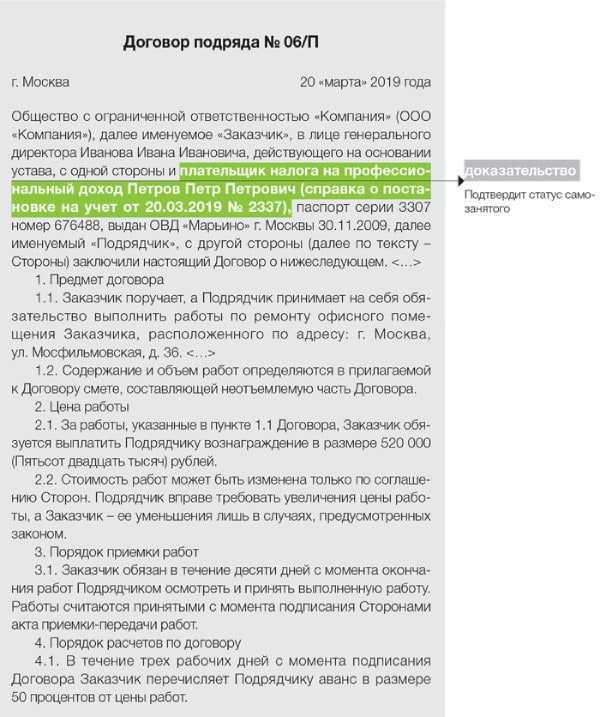

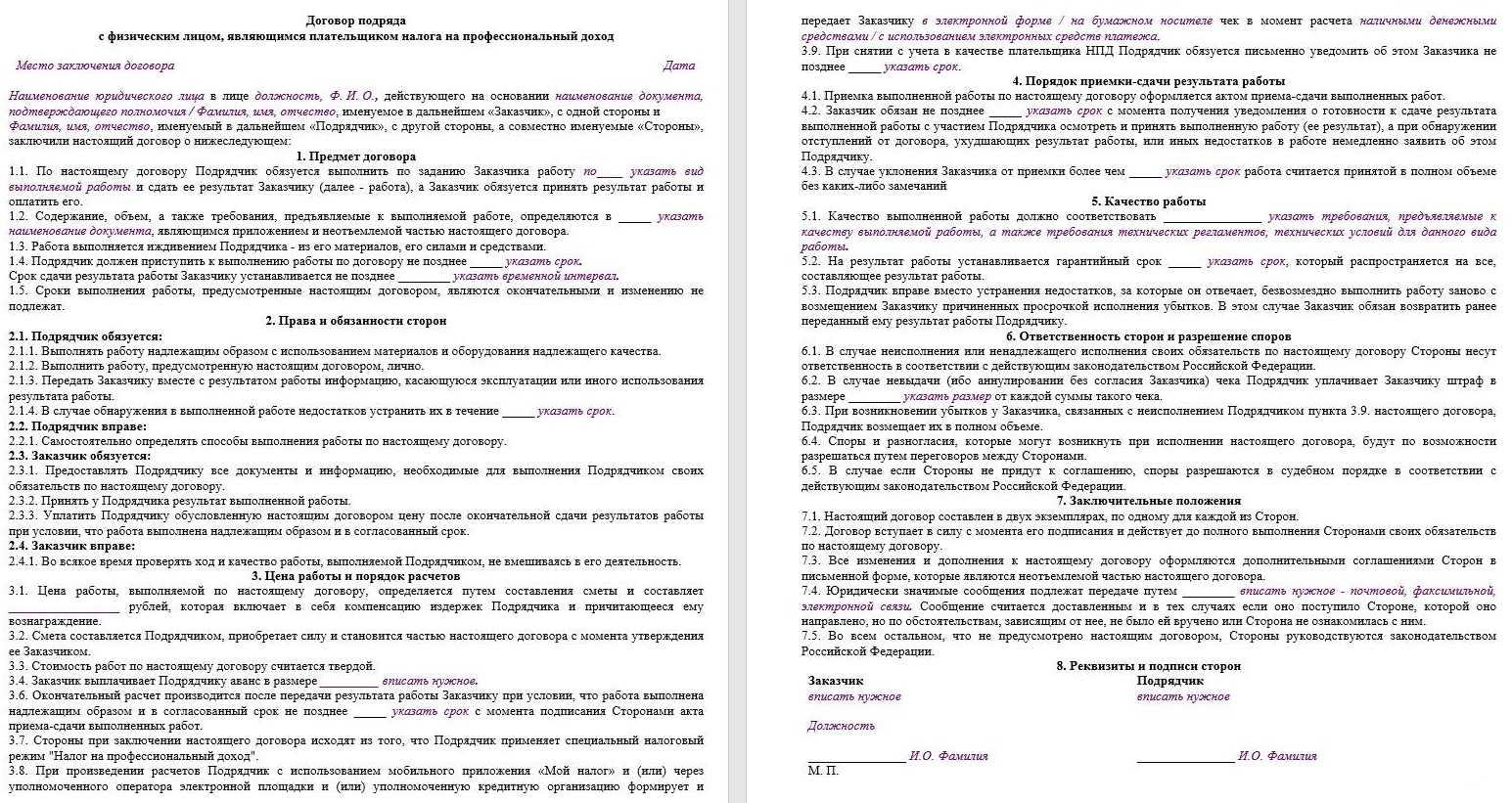

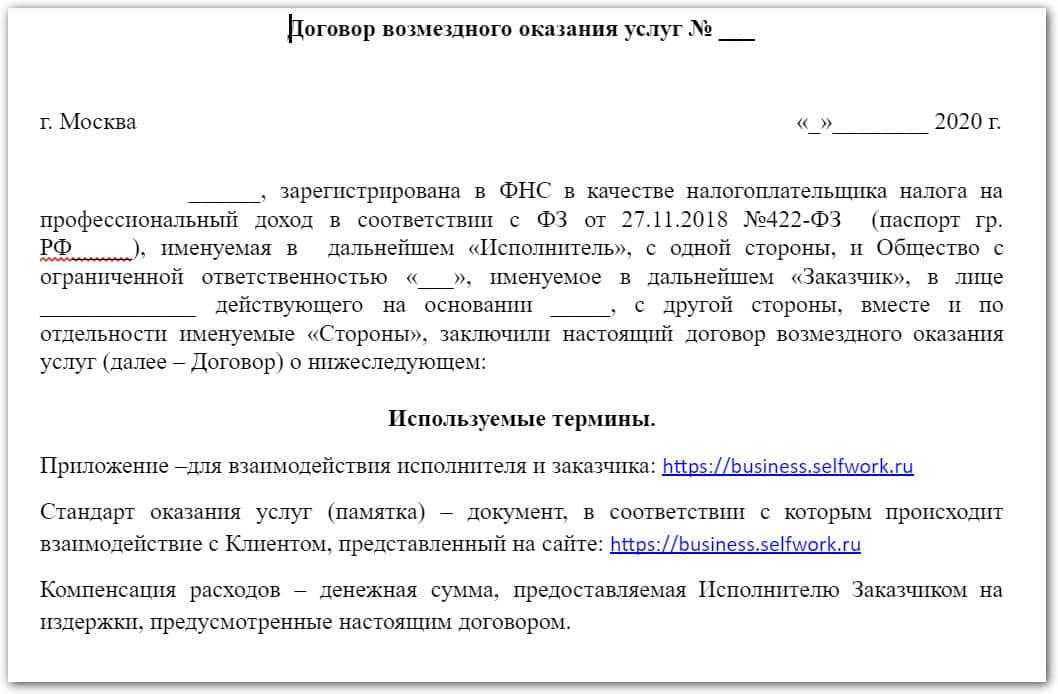

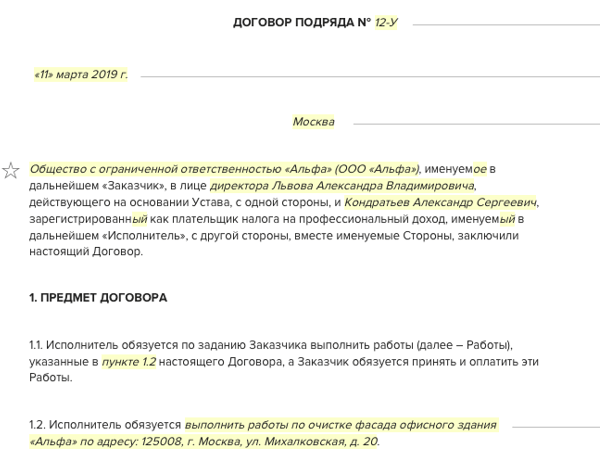

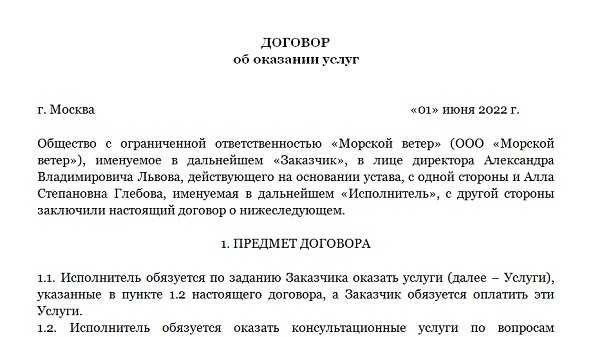

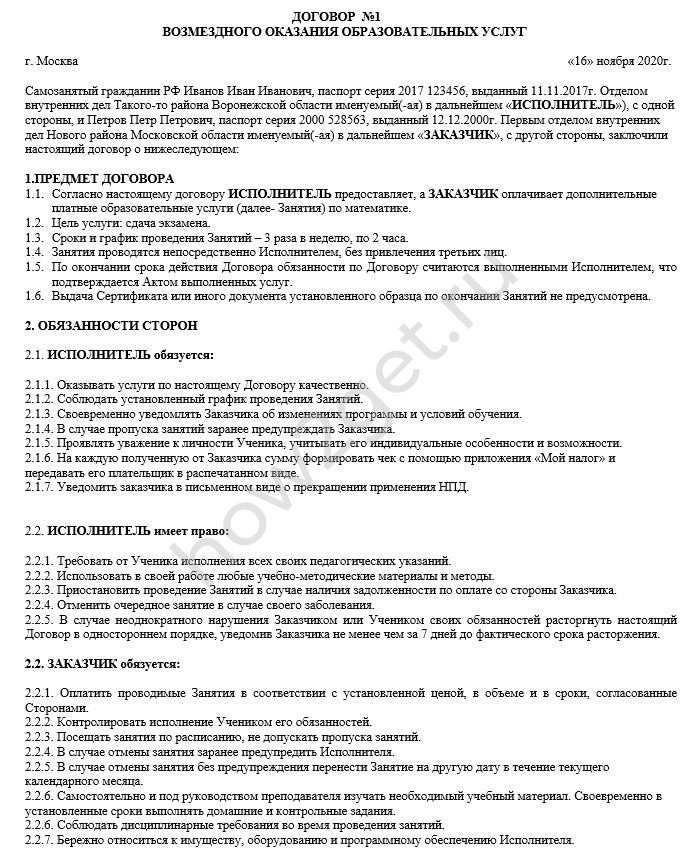

Как ИП заключить договор с самозанятым — образец

К примеру, один предприниматель заключает договор на оказание услуг с другим предпринимателем, уплачивающим налог на профессиональный доход. В этом случае договор нужно заключать в обычном порядке, как и с ИП на других системах налогообложения.

Но при этом в договоре можно зафиксировать, что ИП-исполнитель является плательщиком НПД.

Даже если ИП-исполнитель потеряет право платить налог на профессиональный доход, он всё равно должен будет сам заплатить налог (по другой системе налогообложения) и страховые взносы за себя. Данная обязанность не перекладывается на заказчика.

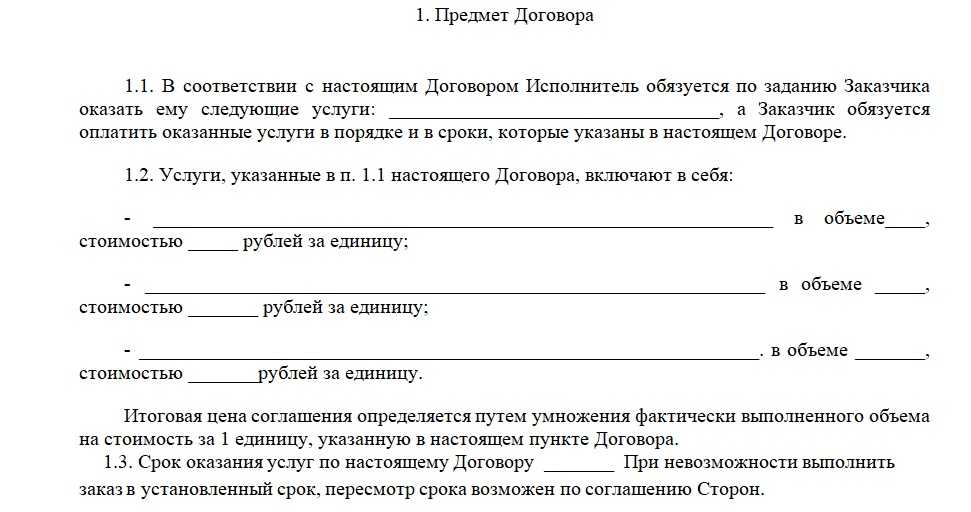

При оформлении договора нужно указать основные условия сделки, права, обязанности и ответственность обеих сторон, каким образом производится приём результата и выплата вознаграждения.

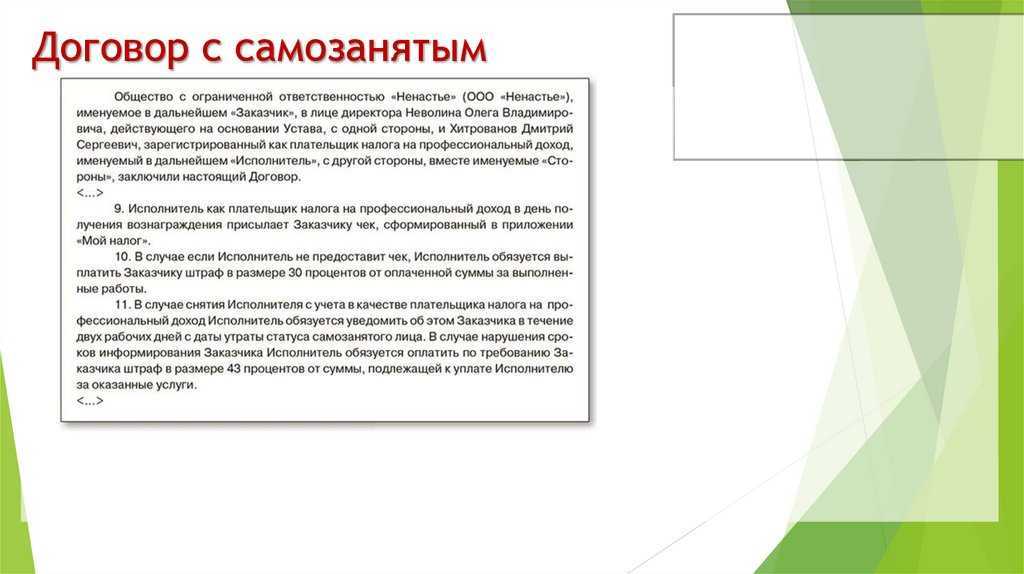

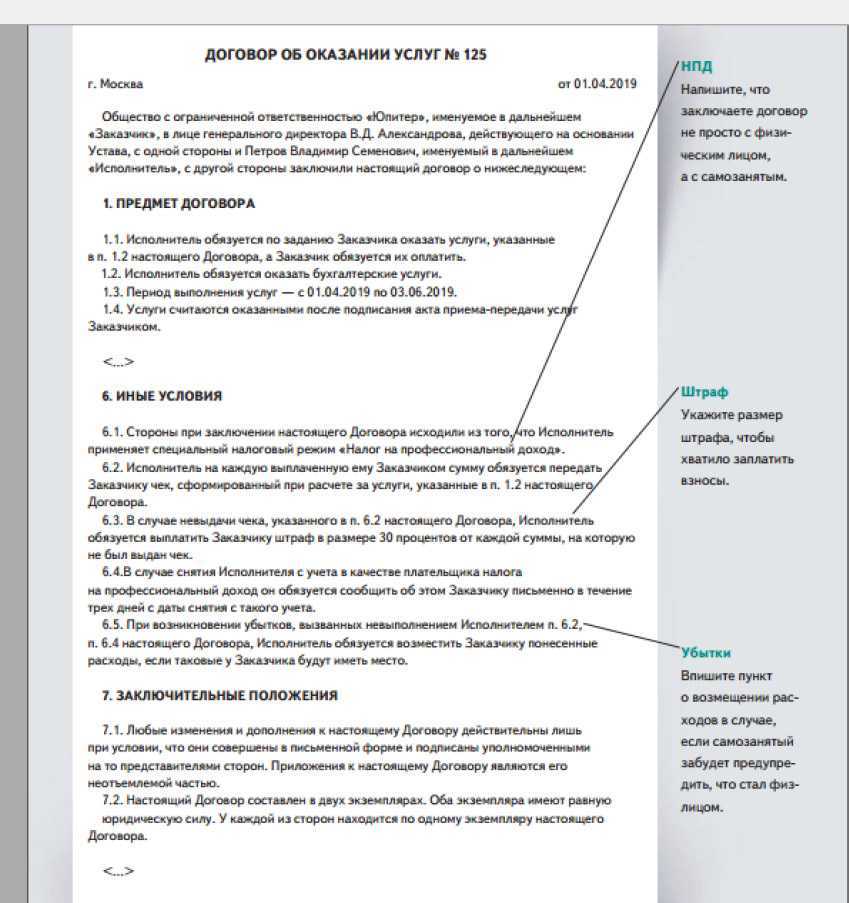

Другой пример — предприниматель заключает договор на оказание услуг с физлицом (без статуса ИП), уплачивающим налог на профессиональный доход. В данном случае нужно максимально полно проработать договор, чтобы обезопасить себя на случай проверки трудовой инспекции или при потере самозанятым его статуса.

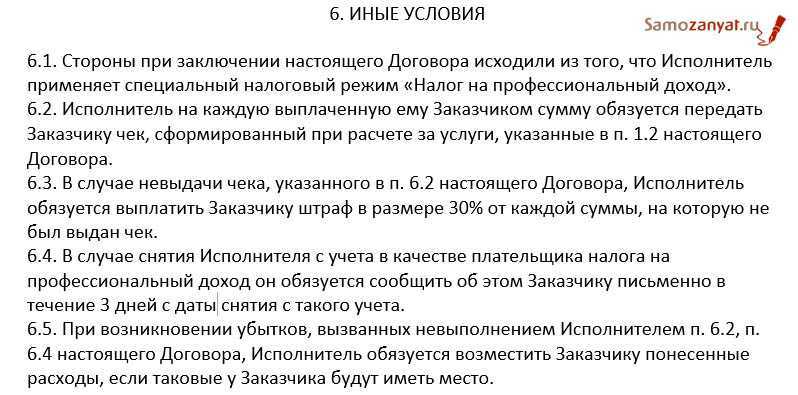

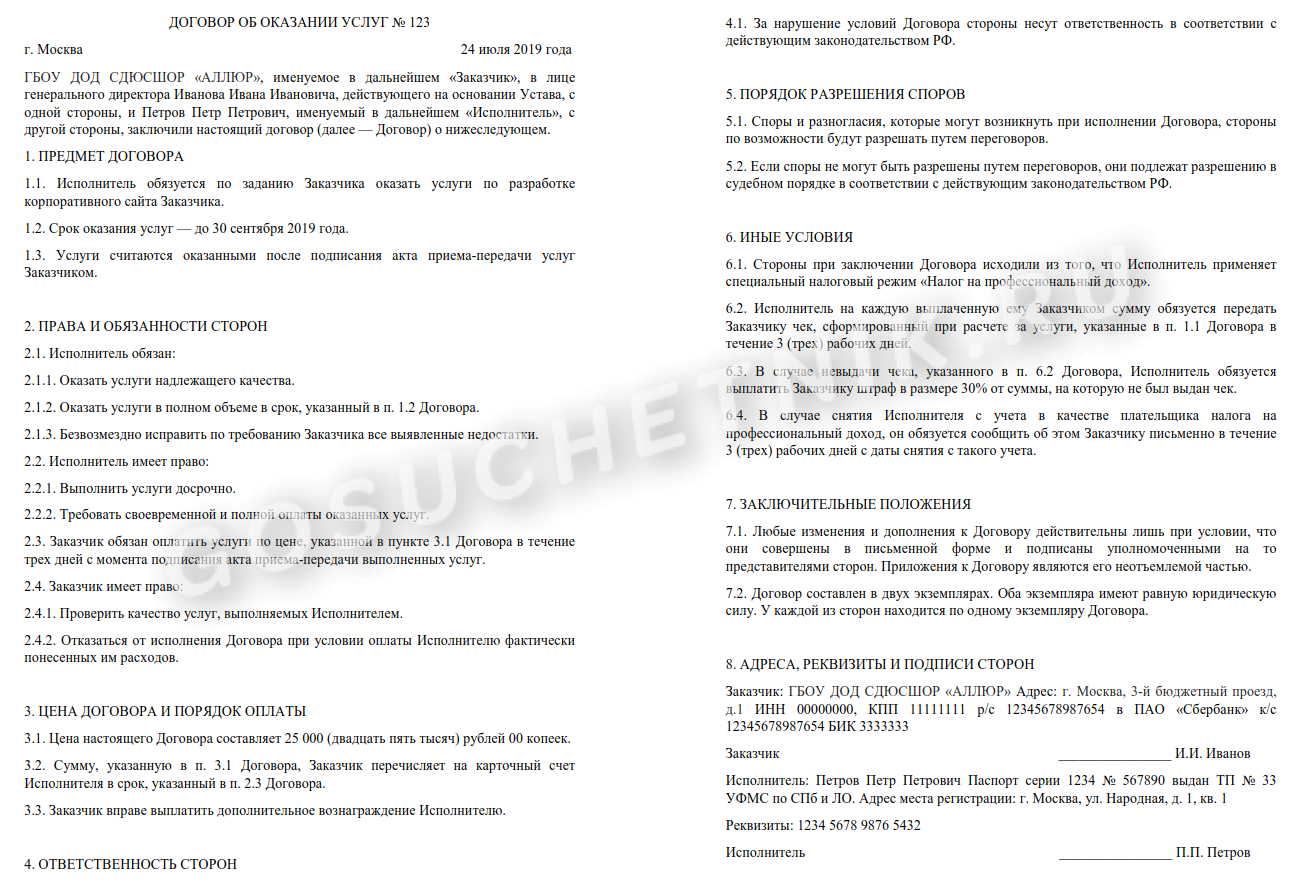

В договоре обязательно нужно прописать, что:

- физлицо является самозанятым, то есть является плательщиком НПД;

- заказчик не является налоговым агентом и не платит страховые взносы за него;

- исполнитель обязан передавать заказчику чек при оплате работ или услуг;

- при утрате самозанятым его статуса он обязан письменно сообщить об этом заказчику, к примеру, в течение 3-х дней;

- указать штраф, который должен заплатить самозанятый, если не предоставит чек о получении оплаты или не сообщит в установленный срок об утрате своего статуса.

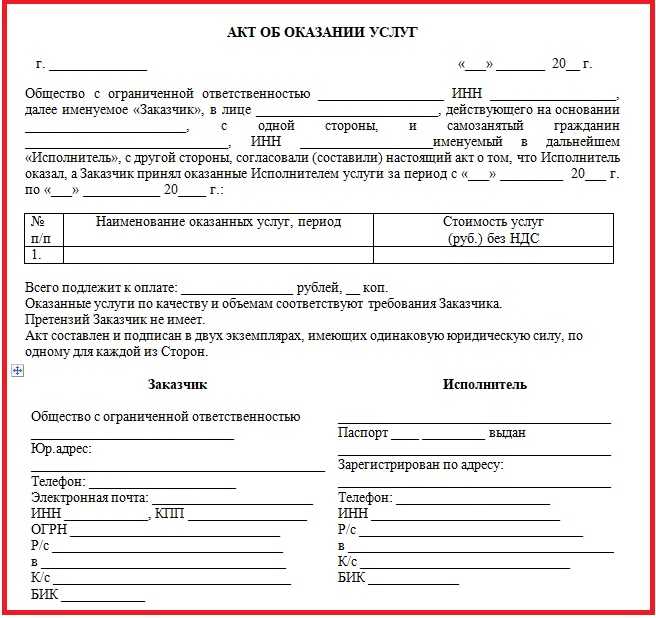

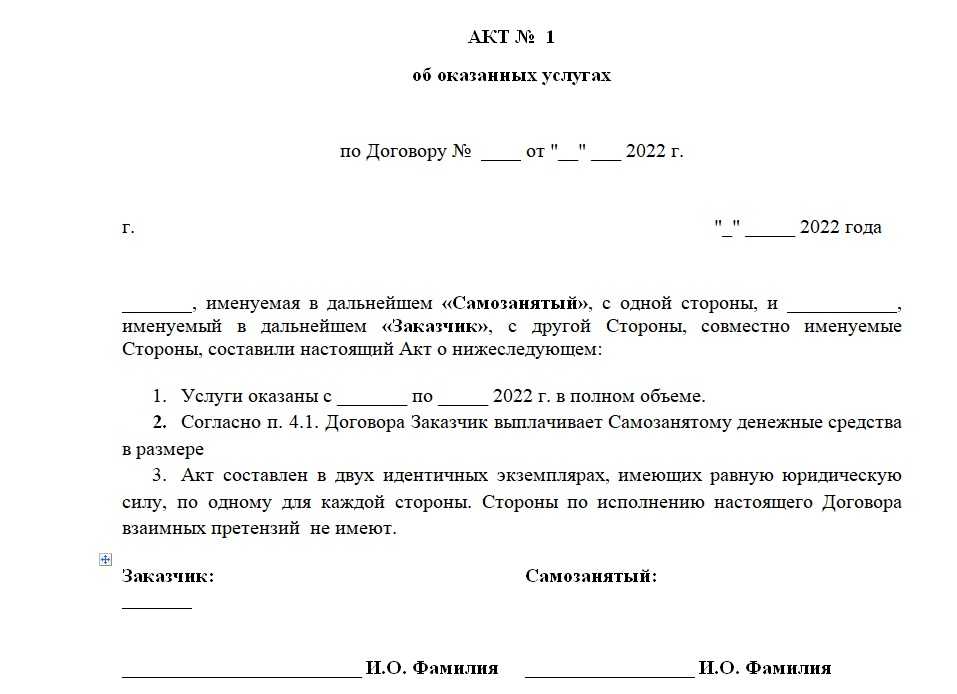

Скачать образец договора с самозанятым

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Когда самозанятость для ИП невыгодна

При всех плюсах самозанятости не всегда это самый выгодный вариант. Ставка налога у самозанятых по всей России одинаковая, для упрощённой и патентной системы в некоторых регионах действуют льготные пониженные ставки. При патентной системе налог считают не с фактического дохода, а с потенциального, а он зачастую ниже реального. Эти факторы нужно учитывать при выборе режима налогообложения.

Пример

ИП Павлов П.П., занимается установкой кондиционеров в домах и квартирах в городе Казани. Работа сезонная, с мая по сентябрь. Предположим, что за указанный период 2021 года он заработает 1,8 млн руб.. Другой деятельностью в течение года он не занимается. Подсчитаем, какие налоги и взносы ему нужно заплатить на УСН 6%, ПСН и НПД.