Когда выгодно совмещать УСН и ПСН

Патент часто выгоднее, чем УСН, т.к. на ПСН налог считают не от фактического, а от потенциального дохода, который устанавливают местные власти. С тех пор, как на ПСН разрешили по аналогии с УСН 6% вычитать страховые взносы, режим стал еще выгоднее. К тому же на патенте не надо сдавать декларацию, а для некоторых видов деятельности не нужна онлайн-касса.

Но бывает, что патентная система доступна не для всех видов деятельности, которые ведет предприниматель, и их ведут на УСН. В некоторых случаях, даже если патент доступен, УСН оказывается выгоднее, потому что фактический доход ниже потенциального, на основе которого считают стоимость патента.

Бывает, что ИП ведет деятельность в нескольких регионах, и в одном ввели ПСН для его вида деятельности, а в другом — нет. Тогда ИП может в одном регионе работать по патенту, а в другом на УСН.

На ПСН нельзя продавать в розницу товары, которые подлежат обязательной маркировке: лекарства, обувь и меховую одежду. Если ИП торгует этими и другими видами товаров, он может продавать маркированные товары на УСН, а остальные — по патенту.

Превысил лимит на упрощенке: что делать

Если превысили один из трех лимитов по УСН, нужно оперативно прикинуть, каким путем бизнес пойдет дальше: попытается удержаться на УСН или перейдет на общую систему. Решать советуем быстро, потому что с каждым новым переводом налоги будут расти.

Вариант 1. Удержаться на упрощенке. Здесь есть разные способы: законные, серые, совсем рискованные ↓

| Способ | Как работает | Риски |

| Возврат платежа | Переводим платеж обратно покупателю как ошибочный, чтобы снизить доход в этом периоде и удержаться в рамках лимита. Если есть задолженность перед покупателем, можно провести взаимозачет.Оплату переносим на следующий период.Возвраты нужно делать в том периоде, в котором уменьшаем доход. Если приблизились к лимиту в 2023 году, а увидели и решили вернуть аванс в 2024 году, номер не пройдет. | Способ безопасный, если продавец возвращает деньги — право уменьшить доходы в этом случае прописано в Налоговом кодексе. Но вторая сторона может не согласиться. А еще есть риск выполнить работу, но остаться без оплаты. И не подходит тем, кто торгует на маркетплейсах. |

| Договор займа вместо договора купли-продажи | Вместо договора купли-продажи оформляют фейковый договор займа. Так платеж по сделке не попадает в доходы бизнеса. | Опасный способ. Красный флаг для налоговой, которая считает это уходом от налогов. Особенно если покупатели стабильно перечисляли оплаты, а тут вдруг стали выдавать займы. |

| Расторгнуть договор и вернуть деньги | Нет договора — нет дохода | Не подходит тем, кто торгует на маркетплейсах |

Отдельно про дробление. Если уже слетели с УСН, то открытие второго ИП или юрлица не поможет. Поэтому тут этот способ не рассматриваем — он для тех, кто близок к границе лимита, но еще ее не перешел. Обсудим ниже.

Проверить каждый способ на потенциальные проблемы с налоговой поможет вопрос: не похоже ли это на умышленное уклонение от уплаты налогов? Если да, ФНС это тоже заметит, потому что видит все выписки по расчетным счетам и знает каждую схему наизусть.

Например, если до приближения к лимиту по УСН бизнес получал переводы по договорам купли-продажи, а тут резко все платежи стали проходить как займы, инспектору всё очевидно: займы — фикция! Здесь пора начислять НДС и выписывать штрафы.

Иногда нет смысла держаться за УСН. Например, если бизнес видит, что сильно выходит за лимит, проще смириться и перейти на ОСНО.

Вариант 2. Перейти на общую систему налогообложения. Есть два пути при переходе с упрощенки на общую систему: перейти на год, а потом вернуться обратно, или перейти навсегда. Разберем каждый путь в табличке ↓

Что делать, если слетел с УСН на ОСНО

Кому подходит

Нюансы

Год работать на ОСНО, а затем вернуться обратно на упрощенку.

Путь для тех, кто превысил лимит случайно, разово, например, одной удачной сделкой.

Придется год платить больше налогов и сдавать больше отчетности

Понадобится бухгалтер.А если не платить налоги по правилам, есть риск получить штраф и доначисление.

Навсегда перейти на ОСНО.

Тем, кто стабильно зарабатывает больше лимита и планирует расти дальше.

Важно подготовиться к переходу: перенастроить учет, нанять бухгалтера, учесть новые налоги в финмодели.

Перечень расходов при УСН «доходы минус расходы»: таблица 2023 года с расшифровкой

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

Некоторые начинающие бухгалтеры удивляются: «Как из статьи 346.16 НК РФ можно точно понять, можно ли уменьшить УСН за тот или иной расход или нет?». Да, действительно, некоторые описанные в указанной статье расходы вызывают вопросы. Что именно, например, относится расходам на оплату труда? Или какие именно затраты в 2023 году относить на вывоз твердых отходов? На помощь по таким вопросам, как правило, приходит Минфин или ФНС и дают свои разъяснения. На основании Налогового кодекса РФ и официальных разъяснений мы подготовили расшифровку расходов, которые в 2023 году можно относить на расходы при УСН с объектом налогообложения «доходы минус расходы». Перед вами таблица с расходами, которые представляют из себя затраты, которые прямо не названы в статье 346.16, но которые можно учесть в расходах:

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ)

При этом доходы при УСН признаются по «кассовому» методу. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ).

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2023 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

6. Квалифицировать все или часть поступивших денег как агентское вознаграждение

- что именно поручается выполнить посреднику,

- порядок расчета его вознаграждения,

- срок подачи отчета посредника,

- способы оплаты посреднического вознаграждения.

Но надо иметь в виду, что в случае документальной проверки налоговыми органами декларации по итогам года анализ вашего расчетного счета однозначно вызовет вопросы у налоговиков. И вы даже может не узнать о такой проверке, поскольку теперь налоговая имеет право получать выписки по счету без участия компании.

Однако такой способ все же оставляет шансы сохранения права на УСН, т. к. вероятность проведения проверки неизвестна.

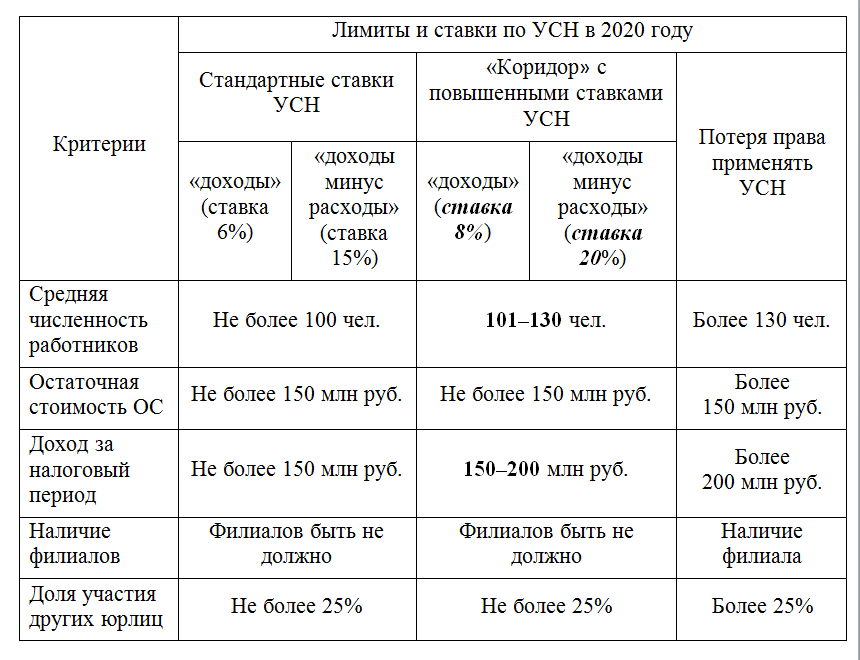

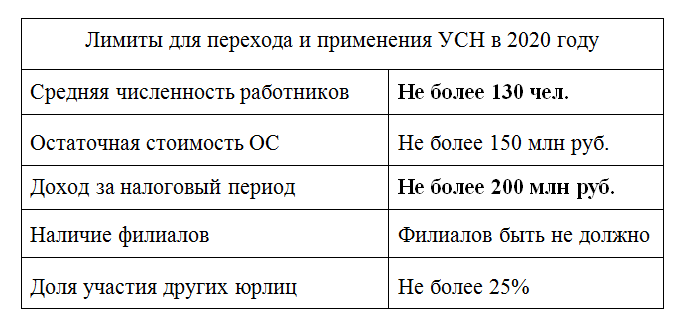

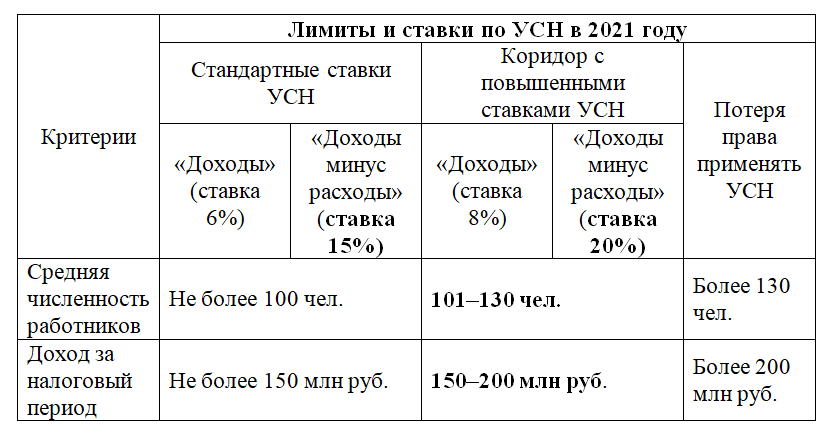

Что такое лимит УСН

Это ограничения относительно различных показателей для возможности использования упрощенной системы налогообложения.

Необходим он для формирования определенного количества предпринимателей, которые имеют право использовать упрощенную систему исчисления и выплаты налога, так как из-за большого количества преимуществ у системы появляется риск перехода всего российского бизнеса на ее применение.

Лимиты могут постоянно изменяться и корректироваться различными государственными структурами, начиная от правительства и заканчивая налоговой инспекцией.

Кто имеет право на применение УСН и какие предусмотрены ограничения – смотрите в этом видео:

Законодательная база

Большинство законодательных актов относительно применения УСН и перехода на данную систему зафиксировано в Налоговом Кодексе, кроме этого существует еще ряд законов, регламентирующих эту систему исчисления налогов:

- Гл. 26. 2 указывает на порядок перехода на УСН и ведения учета доход/расход на ней;

- ФЗ 401 от 2016 года регулирует лимиты дохода и показатели остаточной стоимости ОС для применения упрощенной системы, а также с целью сохранения возможности пребывания на ней;

- Приказ Минэкономразвития № 698 от 2016 года регулирует показатель коэффициента для исчисления налога;

- ФЗ 248 от 2016 года регламентирует применение кодов с целью классификации продукции и видов деятельности в рамках налогового режима;

- Распоряжение № 2469 от 2016 года указывают на варианты использования льготного режима.

Письма Минфина с разъяснениями, указывают на нюансы использования упрощенки.

Выгода бизнеса в данном режиме

Важно: УСН является популярным видом налогообложения, многие ИП и предприятия с успехом его применяют из-за обширного перечня преимуществ:

- Пользователи данной системы вправе перед началом ее применения определиться с одним из видов налоговых ставок:

- 6%, если в данной системе используются статьи доходов и к минимуму сведены расходы;

- 15% вычитаются из разницы между доходами и расходами, то есть используется такая ставка, если есть доходная часть и траты.

- Кроме этого регионы вправе понижать данные ставки до 1% для многих видов деятельности.

- Бизнесмены, использующие упрощенку вместо нескольких видов налога, обязаны уплачивать единственный, что облегчает весть процесс отчетности и ведения бизнеса.

- Кроме этого при применении ставки в 15% допустимо переместить на траты страховые сборы, транспортные налоги и прочие.

- Отсутствует ограничение в представительстве.

Условия использования УСН.

Что будет, если превысить максимальный оборот для ИП

Налогоплательщиков часто беспокоит вопрос: а что будет, если они превысят лимит? Это зависит от того, на каком именно режиме вы находитесь. Итак:

-

Если вы используете ЕНВД, то такая ситуация невозможна. Как я уже и говорил, установленного лимита там.

-

Если вы выбрали патент и превысили установленный максимум, то у вас есть 2 варианта: переходить на УСН или на ОСНО. Первый, естественно, лучше. Но учтите, что вам надо будет следить за своими показателями. И когда вы увидите, что за конкретный период цифры больше необходимого, то вам потребуется написать заявление в налоговую, чтобы вас перевели на упрощёнку. В противном случае вы автоматически окажетесь на ОСНО.

-

Если вы находитесь на УСН и превысили лимит, то в таком случае вы можете выбрать ЕНВД, если те виды деятельности, которыми вы занимаетесь, подпадают под этот налоговый режим. Как и в предыдущем пункте, здесь надо написать заявление, чтобы вас не перевели на общий режим.

Переход на ОСНО для индивидуального предпринимателя не просто неприятен тем, что ему придётся платить больше налогов. Дело в том, что ОСНО предполагает обязательное ведение бухгалтерской отчётности. Непосредственно же переход на налоговый режим происходит с 1 числа того отчётного периода, в рамках которого и произошло превышение.

То есть само по себе превышение лимита не является нарушением. Но с вас могут потребовать бухгалтерскую отчётность, которую вы не вели, а при её отсутствии – впаять серьёзный штраф и назначить выездную проверку. Поэтому за оборотом нужно внимательно следить.

Документы покупки

Главный документ – это договор. Цена, момент перехода права собственности, состояние и составляющие (если речь о комплексе помещений) — все будет прописано в нем. Если организация покупает ОС в рассрочку, то, возможно, оно будет передано ей в собственность, но при этом останется в залоге у продавца до полного расчета.

Договором может быть предусмотрено, что право на владение переходит только после оплаты всей суммы и процентов (если есть). Чаще всего это условие действует при лизинге (фактически особый вид аренды с правом выкупа). Условия лизинга могут предусматривать как учет на балансе лизингодателя, так и лизингополучателя, от этого зависит бухгалтерский и налоговый учет.

Если для продавца объект является:

- основным средством, то он составляет акт ОС-1а в одном экземпляре, который оставляет себе и накладную ТОРГ-12 в двух экземплярах;

- товаром, то составляется только ТОРГ-12.

Кстати! Форма ОС-1а может составляться в двух экземплярах и подписываться в качестве передаточного документа между продавцом и покупателем. В некоторых случаях покупатель учитывает срок использования, указанный продавцом для целей собственного учета.

Дополнительно предоставляются продавцом:

Технический план.

Кадастровый паспорт.

Выписка из ЕГРН (реестр недвижимости) – обратите внимание на отсутствие упоминаний об обременении в ней.

Акты о передаче водяных и электрических счетчиков. В них указывают номер счетчика и его показания на дату передачи объекта, чтобы не пришлось оплачивать чужие коммунальные долги.

Акт разграничения балансовой принадлежности электросетей – необходим, чтобы определить, откуда начинается ответственность за состояние сетей и оборудования абонента.

Заключение экспертизы о состоянии недвижимости и соответствия ее противопожарным и санитарным нормам

Не обязательно, если у сторон нет разногласий по этому поводу, то данные о состоянии просто указываются в тексте договора.

Другие технические и регистрационные документы.

Для заключения сделки и регистрации понадобятся:

- Документы, подтверждающие оплату, если момент перехода права собственности зависит от нее.

- Решение собрания участников (единственного участника) об одобрении сделки. Причем такое решение обычно просят, даже если сделка не является крупной, для перестраховки. Либо стоит запастись доказательствами, подтверждающими, что сделка не относится к крупным и не требует отдельного решения. Как правило, это еще сложнее.

- Договор и акт передачи.

- Документы представителей. Если от лица организации действует руководитель, то ничего не нужно, кроме паспорта. Если другой сотрудник, то необходима доверенность.

Итак, купля-продажа состоялась, и организация стала обладателем недвижимости. Дальнейшие действия зависят от готовности ее к использованию.

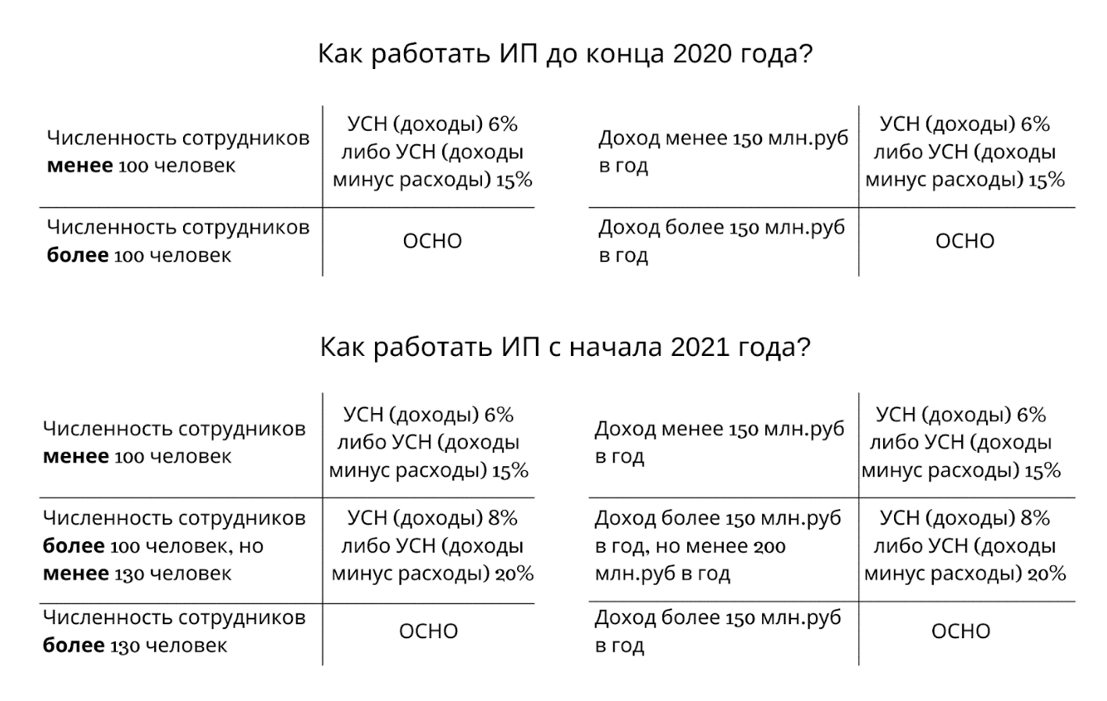

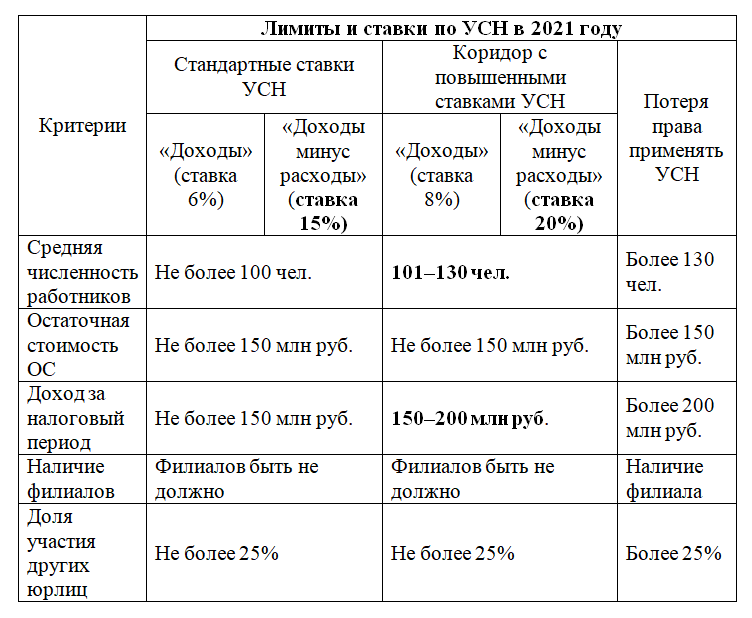

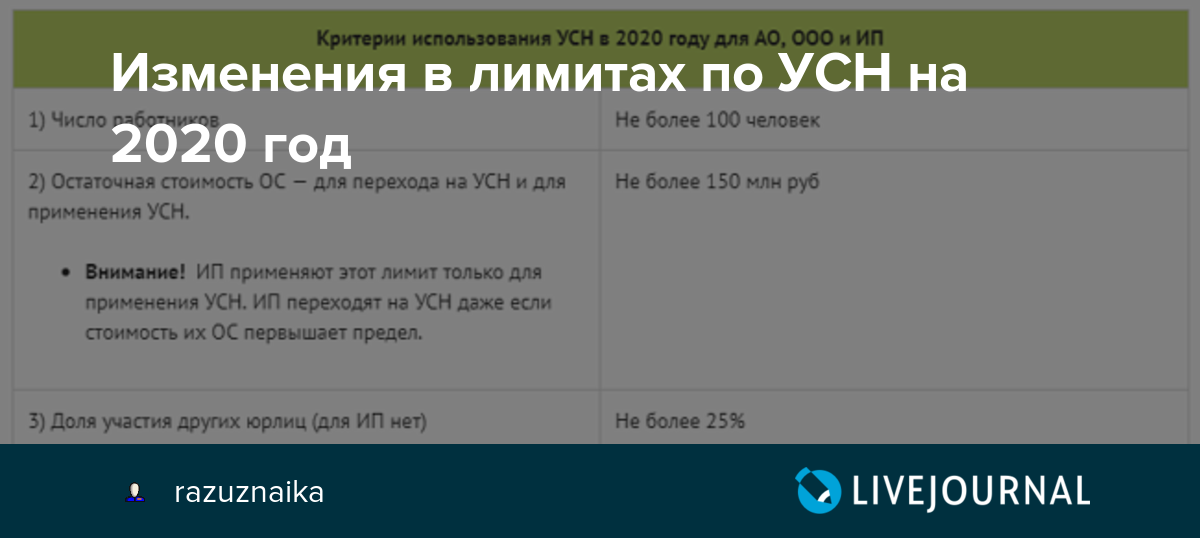

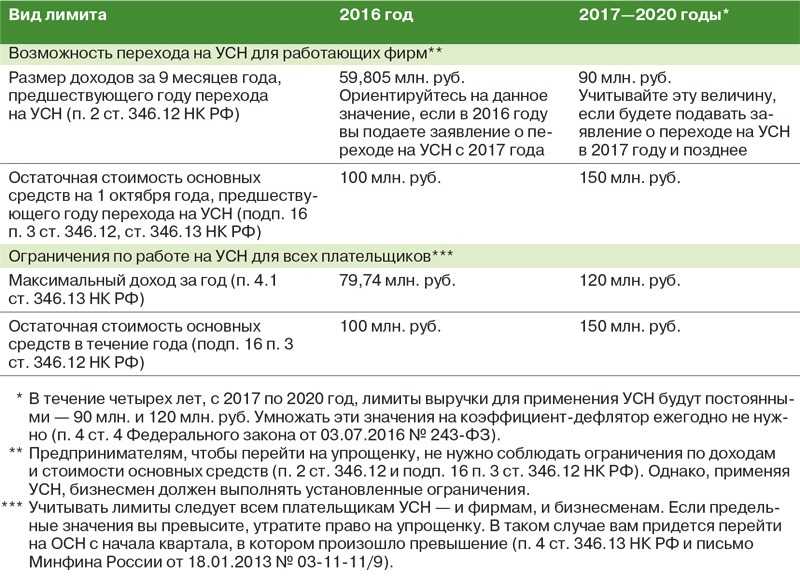

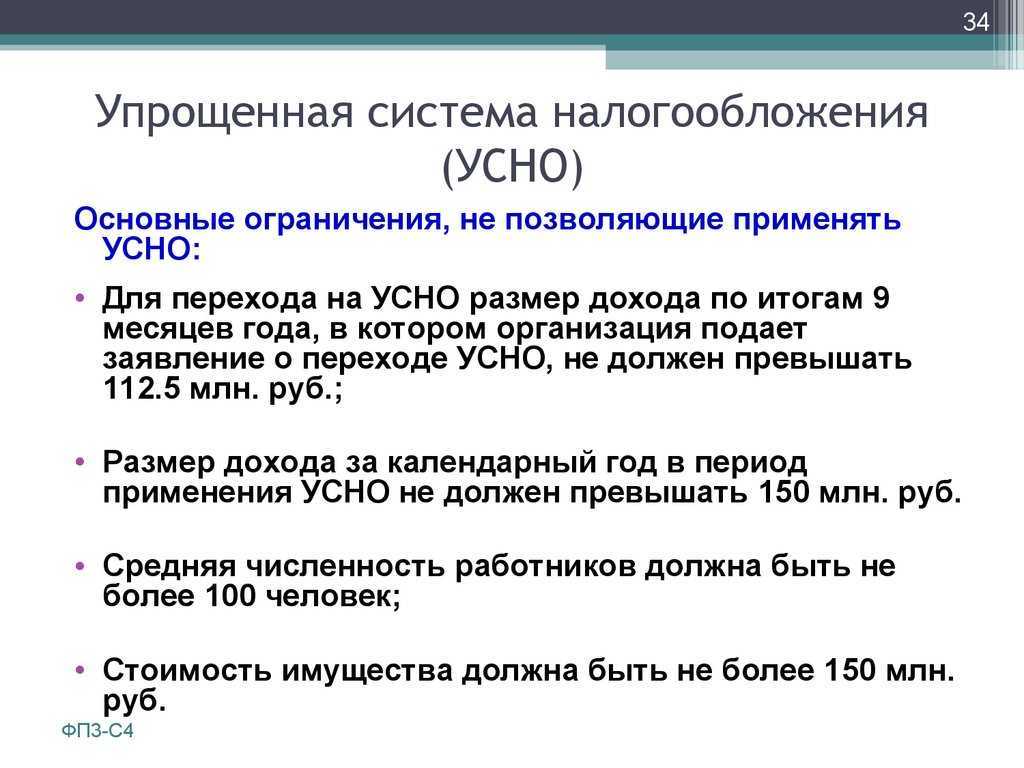

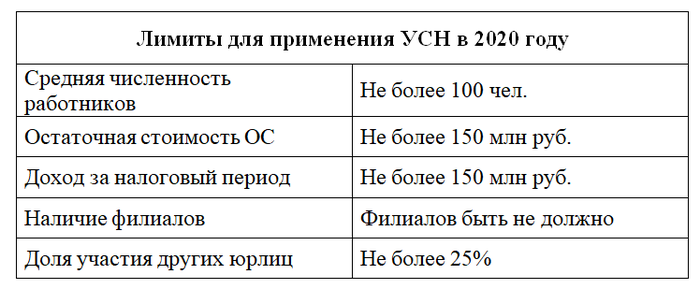

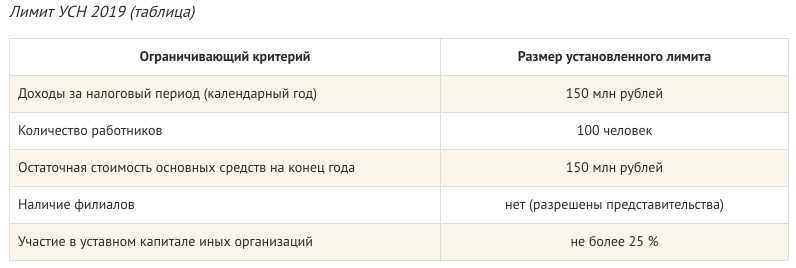

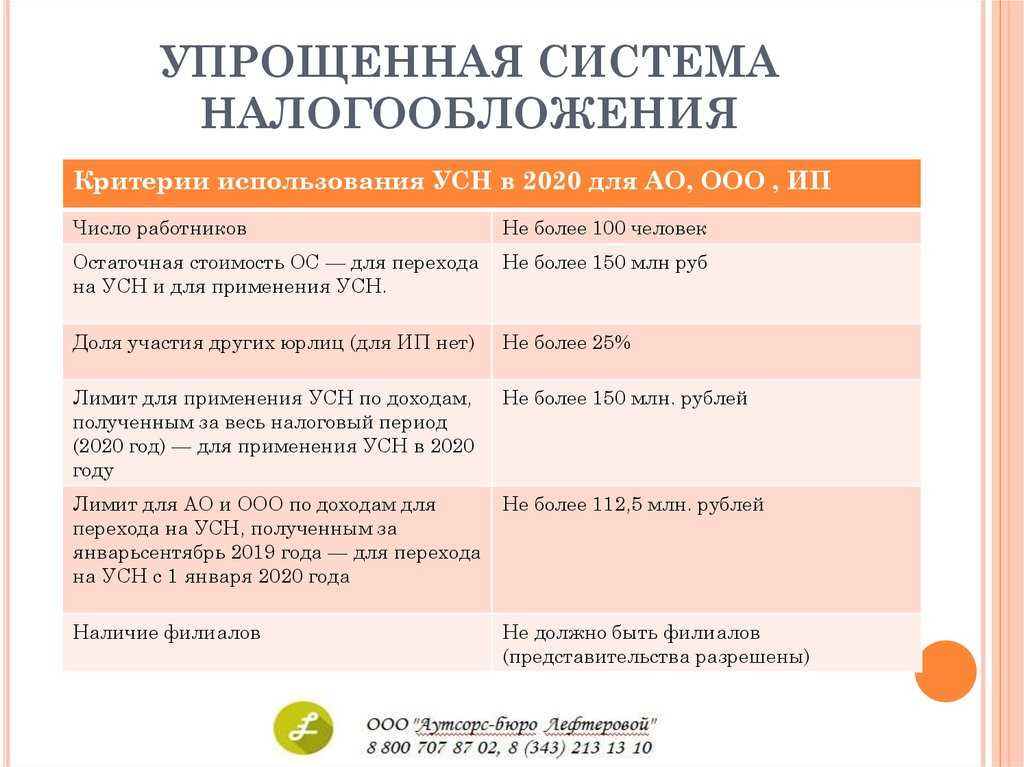

Наличие лимитов на режиме УСН

Среди таких лимитов существуют:

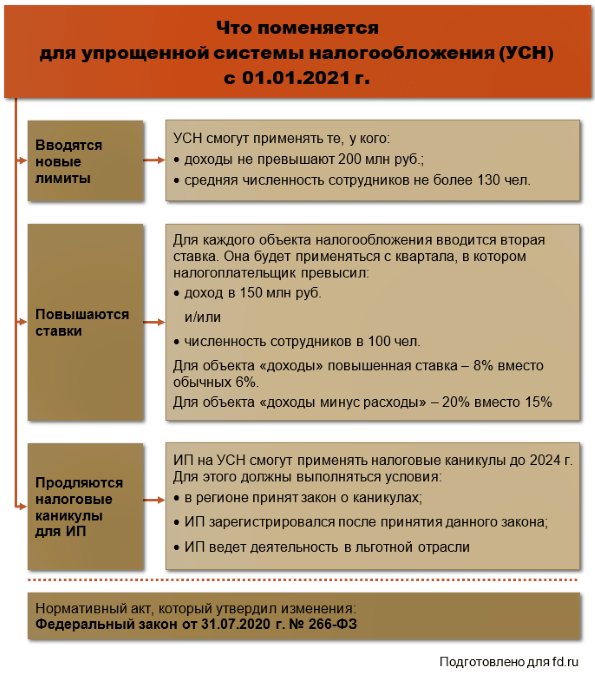

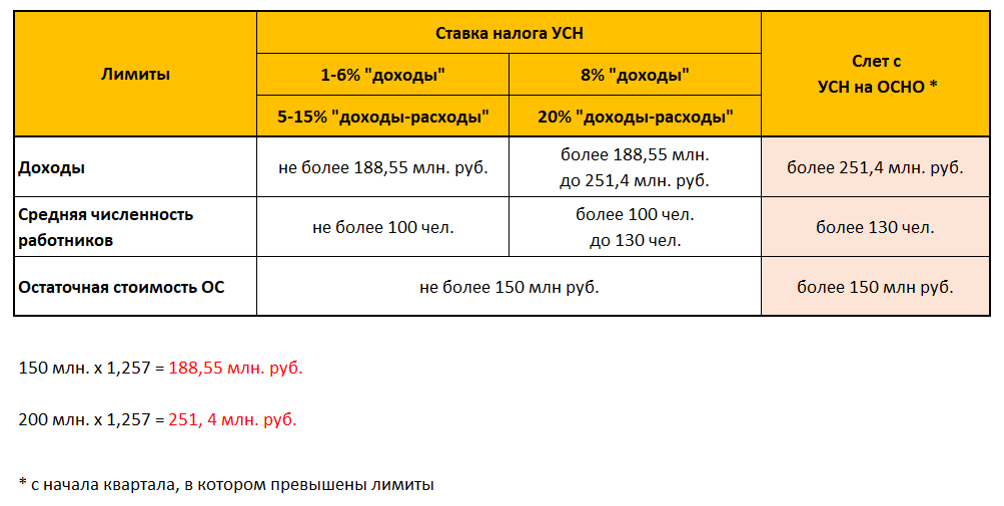

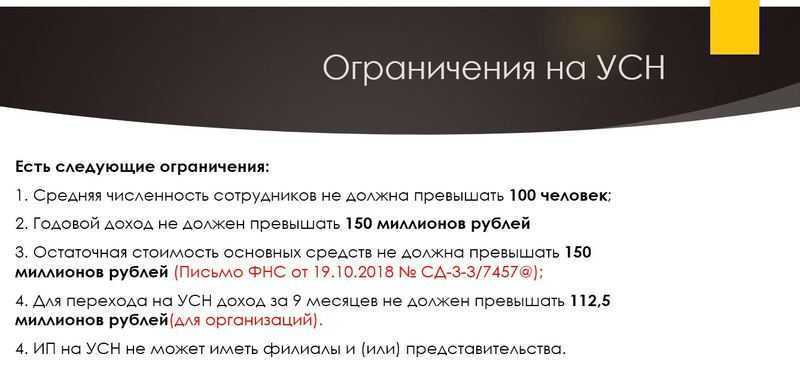

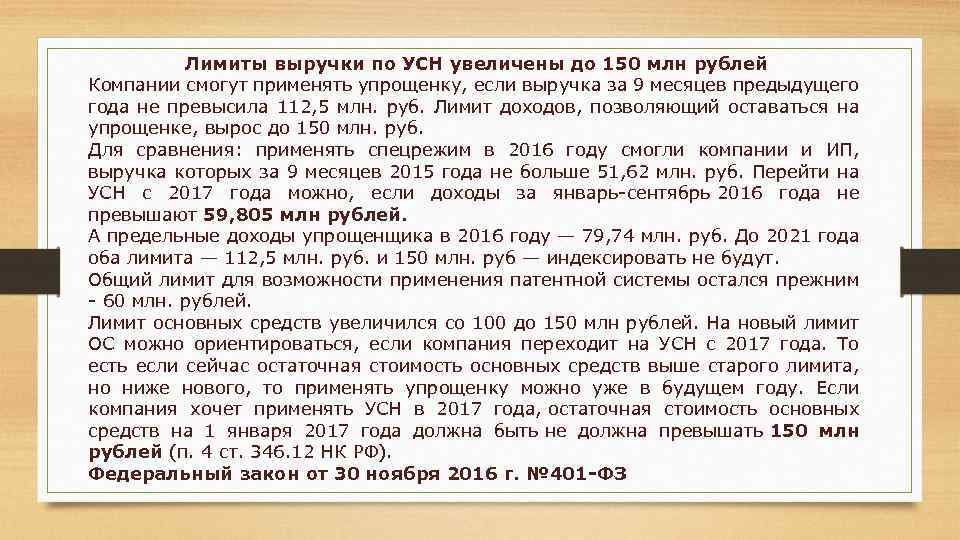

- Остаточная стоимость ОС, находящихся на балансе компании, должны быть до 150 млн. рублей;

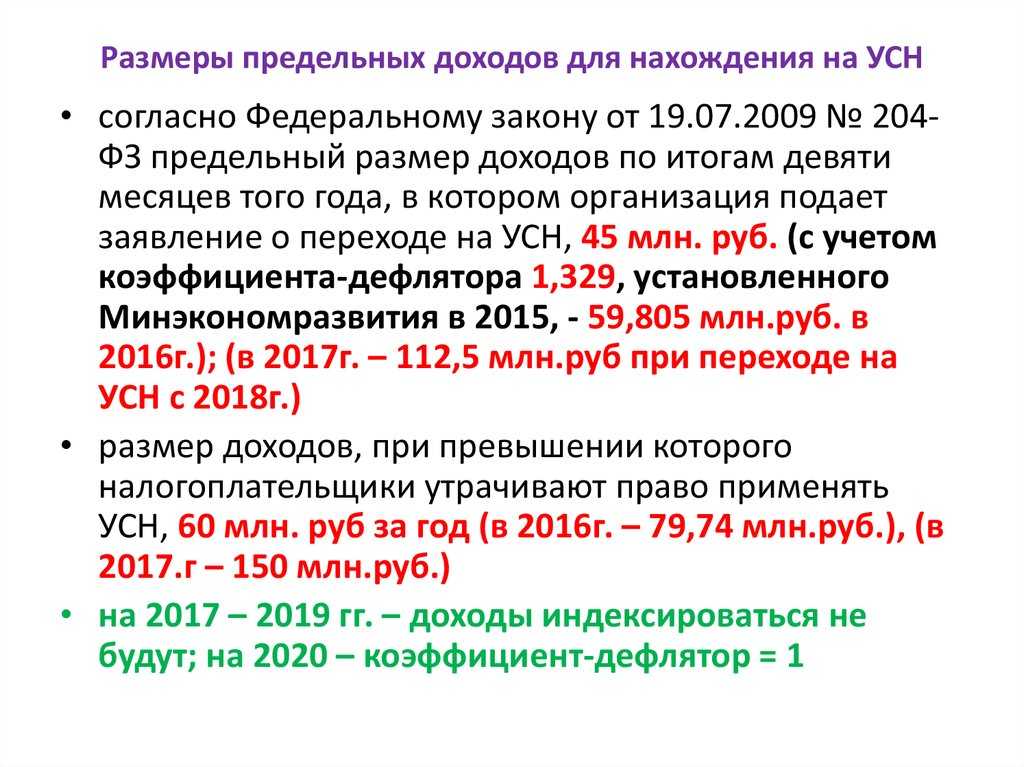

- Чтобы сохранить упрощенное налогообложение в новом 2019 году необходимо за 9 месяцев активности соблюсти отметку в 121 млн. рублей;

- Чтобы оставить за собой право применять УСН далее необходимо, чтобы общая годовая прибыль не превысила отметку в 150 млн. рублей.

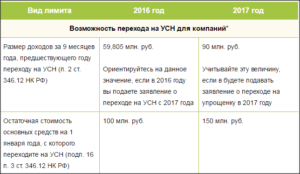

Из этого вытекает, что ограничения не претерпели изменений, но при этом коэффициент дефлятор вырос в 2017 году и составляет 1, 481, данный индекс ежегодно увеличивает возможный доход на упрощенке и предел для перехода.

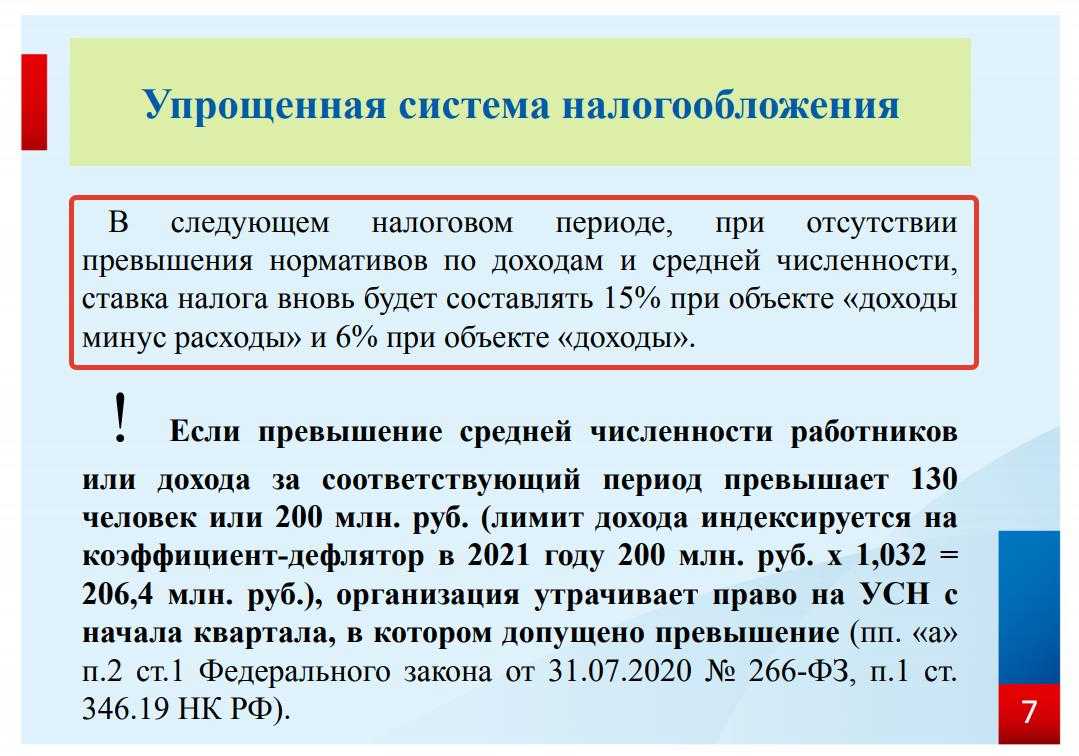

Важно: после 2017 года изменений в размере коэффициента больше не будет до 2020 года включительно, так как на его рост введен мораторий. Кроме лимита на доходы существует предел относительно численности штата до 100 человек

Кроме лимита на доходы существует предел относительно численности штата до 100 человек.

На доходы существует лимит в 150 млн. рублей за год для любого участника экономического рынка

Очень важно соблюдать это правило, так как превышение лимита хотя бы на рубль, требует перехода на ОСНО с того квартала, в котором произошло превышение

Так что за изменением в доходах необходимо следить, чтобы не упустить момента их увеличения, в противном случае будут начисляться штрафные санкции в следующем объеме:

- 200 рублей за отсутствие своевременного уведомления, о том, что действие УСН прекратилось;

- 5% от суммы налога, положенного согласно декларации ОСНО;

- 1 000 рублей за непредставление налоговой декларации налогоплательщика.

При этом следует помнить, что штрафные санкции начнут начисляться со следующего месяца, прекращения действия УСН. За просрочку уплаты налога будет начислена только пеня.

Если же критический порог доходов был обнаружен своевременно, а переходить на общий режим нет желания можно использовать следующие уловки.

Важно: данный лимит в 2018 году в 2 раза превышает предыдущие года, что указывает на лояльность системы. Если же в отчетном году компания, превысит данный лимит, то она должна перейти на общий режим и пересчитать налог с начала года, в котором было нарушено условие

Если же в отчетном году компания, превысит данный лимит, то она должна перейти на общий режим и пересчитать налог с начала года, в котором было нарушено условие.

С 1 января 2017 года этот лимит был увеличен со 100 млн. рублей до 150 млн. рублей. Уже с 1 октября 2016 года на упрощенке вправе были оставаться предприятия, у которых размер основных средств перешел порог в 100 млн. рублей, но при этом было выставлено ограничение, согласно которому на начало будущего года они не должны стоить больше 150 млн. рублей.

Потеря права использовать режим

Происходит данное событие, сразу же, когда доход предприятия перешагнул в 150 млн. рублей. Перейти необходимо сразу же, как только образовалось превышение, вне зависимости от периода.

Если, например, превышение произошло только на конец года, то с начала будущего организация перейдет на общий режим и пересчитает налоги за истекший период, где произошли изменения.

Согласно законодательству о переходе предприниматель должен уведомить налоговый орган в течение 15 дней с данного момента. После перехода налогоплательщик осуществляет выплату в качестве вновь сформированной организации.

Плюсы и минусы общей системы налогообложения рассмотрены тут.

Нужно ли рассчитывать амортизацию ИП на УСН

Сложнее с индивидуальными предпринимателями (ИП). Та же ст. 6 закона № 402-ФЗ позволяет им не вести бухучет, если ведется налоговый учет в любом виде. Таким образом, формально учет ОС у ИП на УСН — доходы минус расходы — не является обязательным.

При буквальном прочтении указанная выше норма ст. 346.12 НК РФ относится только к организациям. Однако контролирующие органы в своих разъяснениях регулярно настаивают на том, что лимит по стоимости ОС распространяется и на ИП.

Примером может служить письмо Минфина РФ от 28.10.2016 № 03-11-11/63323. Чиновники ссылаются на п. 4 ст. 346.13 НК РФ, где указано, что при нарушении любых ограничений, в том числе и установленных ст. 346.12 НК РФ, налогоплательщик теряет право на использование УСН. Так как в понятие «налогоплательщик» входят и ИП, специалисты Минфина на этом основании распространяют на них ограничения по стоимости ОС.

Эта позиция Минфина является весьма спорной и нередко вызывает разногласия между налогоплательщиками и налоговиками. Однако на сторону чиновников в этом вопросе неожиданно встал Верховный суд РФ (апелляционное определение ВС РФ от 29.11.2016 № АПЛ16-489).

Поэтому те предприниматели, которые не хотят спорить с налоговиками (особенно с учетом позиции ВС РФ), ведут учет амортизируемого имущества.

Если ИП решил следовать рекомендациям чиновников, то он аналогично юридическим лицам должен вести в 2020-2021 годах учет ОС при УСН как на доходы, так и на доходы минус расходы.

Документация при принятии к учету

На каждый объект заводится карточка ОС-6 (для группы объектов ОС-6а), в ней отражается ключевая информация. Применение этих форм не обязательно, можно разработать и свой вариант, главное, чтобы он содержал все необходимые данные.

Малые предприятия могут использовать не карточки, а книгу учета (унифицированная ОС-6б, допускается собственная форма). Сведения для заполнения берутся из полученной при покупке документации. В период владения заполняются данные о проведенных ремонтах, а также модернизации, реконструкции и списании.

Для ввода в эксплуатацию назначается приказом комиссия и составляется акт.

Если ОС приобретено до перехода на УСН

Во-первых, необходимо восстановить и уплатить ранее принятый к вычету НДС при покупке ОС. Он рассчитывается пропорционально остаточной стоимости имущества. Для этого можно воспользоваться формулой:

НДС к восстановлению = НДС ранее принятый к вычету х Остаточная стоимость ОС / Первоначальная стоимость ОС

Данная сумма не будет учитываться в первоначальной стоимости основного средства при УСН.

Далее, в зависимости от срока полезного использования ОС (общий срок, а не оставшийся) списываются расходы на его приобретение:

— до 3-х лет включительно расходы списываются в течение первого года применения упрощенной системы;

— от 3 до 15 лет: 50% стоимости – в первый год, 30% стоимости – во второй год, 20% стоимости – в третий год;

— более 15 лет – в течение 10 лет равными долями.

Особенности продажи ОС при УСН

Продажа ОС на УСН — доходы минус расходы — может быть весьма невыгодна налогоплательщику. П. 3 ст. 346.16 НК РФ предписывает при определенных условиях скорректировать ранее списанные затраты и пересчитать налоговую базу.

Речь идет о ситуациях, когда объект реализуется до истечения определенного срока после его приобретения. Здесь также необходимо учитывать его СПИ.

|

Период с момента приобретения до реализации |

СПИ |

|

|

До 15 лет |

Свыше 15 лет |

|

|

До 3 лет |

Пересчет нужен |

Пересчет нужен |

|

От 3 до 10 лет |

Пересчет не нужен |

Пересчет нужен |

|

Свыше 10 лет |

Пересчет не нужен |

Пересчет не нужен |

Если условия реализации таковы, что требуется пересчет, налогоплательщик должен сделать следующее:

- Рассчитать амортизацию по правилам гл. 25 НК РФ за весь период использования объекта. Если объект «переходящий» с других режимов, то амортизацию считают с даты перехода на упрощенку. Метод расчета износа может быть любым из предусмотренных гл. 25 НК РФ.

- Сравнить амортизацию со списанными за этот же период упрощенными затратами по данному объекту.

- Если затраты, исчисленные по правилам УСН, будут больше амортизации, то нужно скорректировать налоговую базу. Для этого следует «заменить» ранее списанные затраты на суммы амортизации.

- По итогам пересчета сдать уточненную декларацию, доплатить налог и пени.

Как видно из предыдущих разделов, списание затрат на внеоборотные активы по правилам УСН в большинстве случаев происходит быстрее, чем начисление «обычной» амортизации. Поэтому такая продажа, скорее всего, повлечет для бизнесмена дополнительные затраты. Это необходимо учитывать, принимая решение о реализации объектов, у которых еще не истек СПИ.

***

Налоговый учет ОС на УСН — доходы минус расходы — зависит в первую очередь от периода их приобретения и СПИ. Также необходимо иметь в виду, что списывать можно только ту часть затрат, которая была фактически оплачена.

Начисление амортизации по правилам бухучета, вне зависимости от выбранного объекта налогообложения, необходимо для контроля за соблюдением упрощенцами лимита стоимости ОС. Хотя в отношении ИП это положение НК РФ является спорным.

Продажа отдельных объектов до истечения их СПИ может привести к необходимости внести изменения в учет и отчетность, а также доплатить налог и пени.

***

Еще больше материалов по теме — в рубрике «УСН».

Когда не выгодно продавать основное средство при УСН?

В соответствии со статьей 346.16 НК основные средства при УСН со сроком полезного использования до 15 лет, находившиеся в собственности перед продажей менее 3-х лет, невыгодны в плане реализации. Причина тому – обязанность налогоплательщика пересчитать налоговую базу по упрощенному налогу и убрать из расходов затраты на это имущество.

Это же правило касается реализации основных средств со сроком полезного использования свыше 15 лет, которые использовали в предпринимательской деятельности менее 10 лет.

Но в составе расходов можно оставить суммы начисленной амортизации в налоговом учете за период эксплуатации ОС. После этого необходимо пересчитать базу по УСН. Полученную недоимку по налогу перечисляют в бюджет. Также нужно не забыть про пени. Их рассчитывают, начиная со следующего дня, когда нужно было заплатить налог, по день перечисления недоимки.

И, последнее, при реализации основных средств при УСН после перерасчета налоговой базы при необходимости подают уточненную декларацию в налоговую инспекцию.

Основные средства при УСН невозможно учитывать без компьютерной программы, собственно, работа бухгалтера немыслима без средств автоматизации. Однако как бы не развивались компьютерные программы, труд бухгалтера легче не становится. Даже наоборот, приходится помимо бухучета и перманентных изменений законодательства ещё и учиться работе с бухгалтерскими программами, время от времени настраивать и перенастраивать, обновлять и т.п. В целом, мало кто верит, что прогресс действительно что-то меняет. Но для бухгалтеров подлинным прогрессом стало появление онлайн-бухгалтерии от компании СКБ Контур, она лишена тех недостатков, которые казались многие годы неизменными и фатальными, очень многие расчеты сервис делает автоматически, многие безнадежно безнадежные рутинные процессы оказались автоматизированными. Если вы ведете предприятие на УСН или другой налоговой системе, то вам будет очень просто сравнить работу обычной программы с онлайн-бухгалтерией, в частности, можно выгрузить инфобазу из 1С и поработать с ней в Контур Бухгалтерии, первые полмесяца после регистрации можно пользоваться абсолютно всеми возможностями кроме, естественно, отправки отчетности онлайн. Отчетность можно сдать только с цифровой подписью, это во-первых, а во-вторых, у цифровой подписи должна быть соответствующая сфера применения. Помимо полумесяца для знакомства можно сразу же, на всякий случай, ввести промокод Контур Бухгалтерии для получения квартала в подарок по одноименной акции — промокод 1240. Система его запомнит, если Бухгалтерия Контур вам подойдёт, вы решите с ней поработать, то любой приобретенный тариф продлится на целых 3 месяца. Такой вот щедрый приветственный подарок Регистрация :

ЛИМИТЫ доходов по УСН для предпринимателей ИП

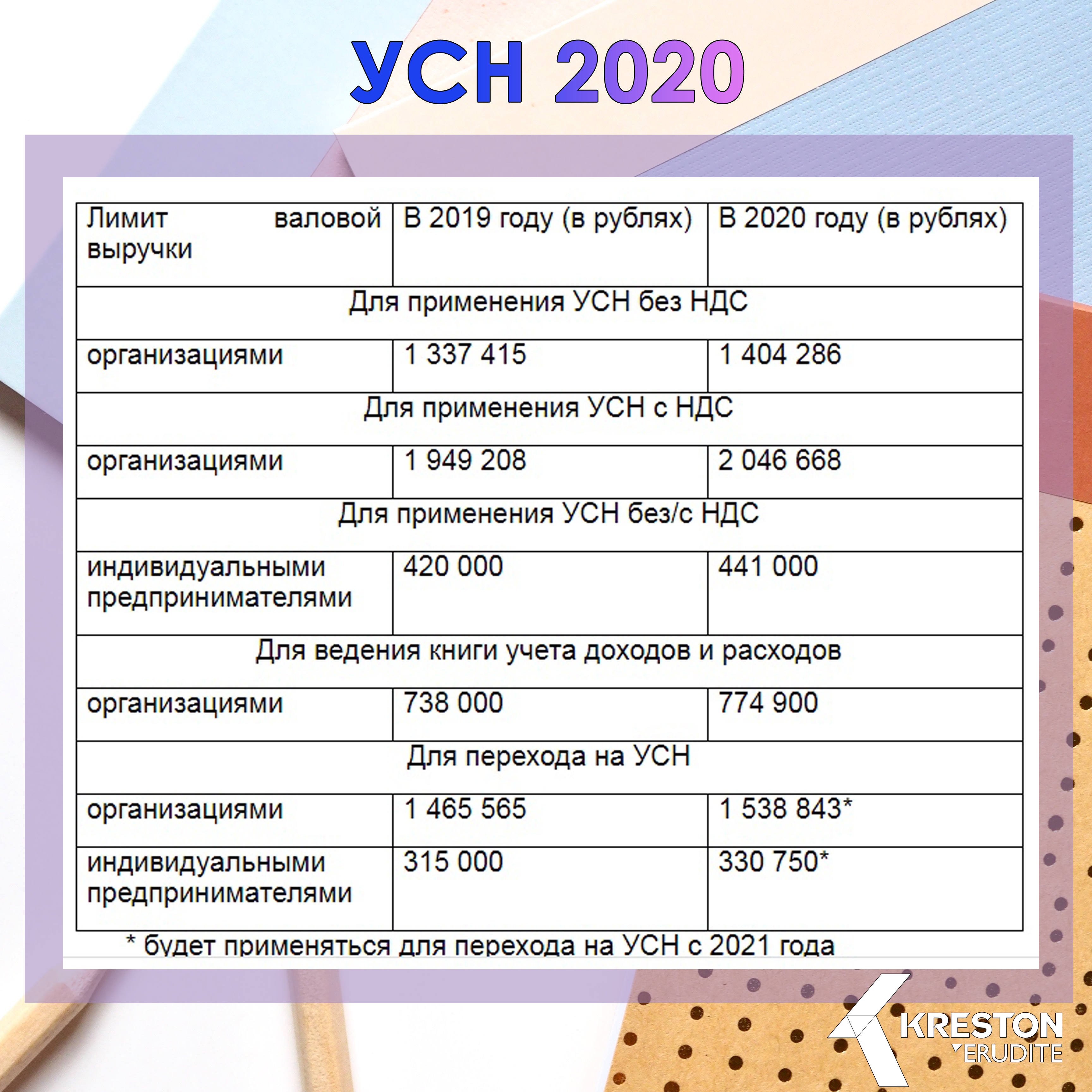

Для перехода на УСН в 2024 году и работы на УСН для предпринимателей действуют лимиты доходов. Здесь ниже показаны лимиты доходов по УСН для ИП — индивидуальных предпринимателей.

Существуют два лимита доходов: 1) для применения УСН и 2) для перехода на УСН.

Для перехода на УСН предприниматели ИП лимиты не применяют, эти лимиты введены только для организаций. Соответственно для ИП есть только лимиты для применения УСН. В 2013 году этот лимит равен 60 млн. руб. В 2014 году — 64,02 млн. руб. Если за 2013 год доходы ИП превысят 60 млн. руб., а за 2014 — 64,02 млн. руб., то начиная с квартала превышения ИП должен перейти на общий режим.

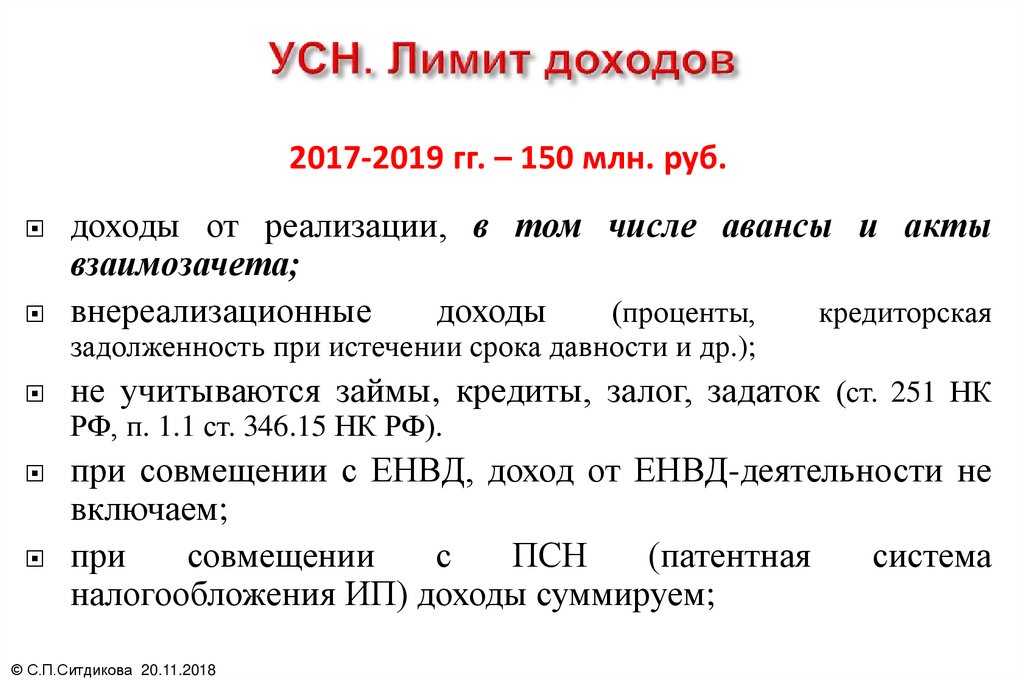

Доходы в нашем случае определяются на основании показателей налогового учета. То есть по данным, отраженным в книге учета доходов и расходов. При расчете суммы предельного дохода учитываются:

- доходы от реализации, которые определяют согласно статье 249 Налогового кодекса РФ (абз. 2 п. 1 ст. 346.15 НК РФ);

- внереализационные доходы, которые признают согласно статье 250 Налогового кодекса РФ (абз. 3 п. 1 ст. 346.15 НК РФ);

- поступившие авансы, если до перехода на упрощенку рассчитывали налог на прибыль методом начисления (подп. 1 п. 1 ст. 346.25 НК РФ).

Посредники – комиссионеры, агенты, поверенные при расчете предельного дохода учитывают только суммы вознаграждений, полученных по договорам комиссии или агентским договорам. Заказчики – комитенты и принципалы – включают в расчет предельной величины доходов всю выручку от реализации, не уменьшая ее на суммы посреднических вознаграждений. Об этом сказано в письме Минфина России от 7 октября 2013 г. № 03-11-06/2/41436.

Важно!

- от деятельности, переведенной на ЕНВД. Это связано с тем, что лимит доходов, при превышении которого налогоплательщик теряет право на применение спецрежима, установлен только в отношении доходов, полученных от деятельности на упрощенке (п. 4.1 ст. 346.13 НК РФ);

- те, что были получены в момент применения упрощенки, но учтенные при расчете налога на прибыль до перехода на упрощенку (для налогоплательщиков, перешедших на упрощенку с общей системы налогообложения) (подп. 3 п. 1 ст. 346.25 НК РФ);

- те, которые предусмотрены статьей 251 Налогового кодекса РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ);

- поступления от контролируемых иностранных компаний, дивиденды и проценты по государственным (муниципальным) ценным бумагам, которые облагаются налогом на прибыль (подп. 2 п. 1.1 ст. 346.15 НК РФ, письмо Минфина России от 5 октября 2011 г. № 03-11-06/2/137);

- начисленные (признанные в бухучете), но фактически не полученные налогоплательщиком (например, арендная плата, не поступившая на расчетный счет, или имущество, которое не было передано контрагентом по бартерному договору) (п. 1 ст. 346.17 НК РФ, письмо Минфина России от 1 июля 2013 г. № 03-11-06/2/24984).

Если по итогам отчетного (налогового) периода доходы упрощенца, определяемые в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 НК РФ, превысили 60 млн. рублей, налогоплательщик теряет право на применение УСН (п.4 ст. 346.13 НК РФ). Данные лимиты применялись в 2013 году.

Приказом Минэкономразвития России от 07.11.2013 N 652 утверждены коэффициенты-дефляторы на 2014 г. В целях применения УСН коэффициент-дефлятор на 2014 г. установлен в размере 1,067. На этот коэффициент корректируется размер максимального дохода организации, полученного за девять месяцев того года, в котором организация подает уведомление о переходе на спецрежим УСН — «упрощенка» (п. 2 ст. 346.12 НК РФ). Следовательно, для перехода на УСН с 1 января 2014 г. верхний предел поступлений за 9 месяцев 2013 г. составит 48,015 млн руб. Но этот лимит действует для компаний!

Индивидуальные предприниматели переходят на УСН независимо от их доходов. Поэтому ИП не применяет лимиты по доходам для перехода на УСН.

письмо Минфина России от 01.03.2013 № 03-11-09/6114

В таком же порядке корректируется и определяемая по итогам отчетного (налогового) периода величина дохода, при превышении которой налогоплательщик утрачивает право на применение УСН (абз. 4 п. 4 ст. 346.13 НК РФ). В 2014 г. с учетом коэффициента-дефлятора в размере 1,067 указанная максимальная сумма доходов составляет 64,02 млн руб. Поэтому ИП теряет право на УСН в 2014 году с того квартала, в котором его доходы превысили 64,02 млн руб.

Потеря права использовать режим

Происходит данное событие, сразу же, когда доход предприятия перешагнул в 150 млн. рублей. Перейти необходимо сразу же, как только образовалось превышение, вне зависимости от периода.

Для того чтобы данный момент заметить своевременно следует суммировать выручку за каждый месяц.

Если, например, превышение произошло только на конец года, то с начала будущего организация перейдет на общий режим и пересчитает налоги за истекший период, где произошли изменения.

Правила перехода на общий режим

Согласно законодательству о переходе предприниматель должен уведомить налоговый орган в течение 15 дней с данного момента. После перехода налогоплательщик осуществляет выплату в качестве вновь сформированной организации.

Плюсы и минусы общей системы налогообложения рассмотрены тут.

Автоматизированная УСН

Было. На упрощёнке налогоплательщики самостоятельно рассчитывают налог и платят страховые взносы за сотрудников и за себя, если речь идёт о ИП. Также существует обязанность отчитываться перед налоговой инспекцией, ПФР и ФСС. Ведение отчётности провоцирует значительные непроизводственные издержки.

Стало. С 1 июля 2022 года в Москве, Московской области, Калужской области и в Татарстане начнёт действовать экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Она не заменяет и не отменяет привычную упрощёнку — это самостоятельная система.

Ключевая особенность АУСН: налог рассчитывает не налогоплательщик, а налоговая служба на основании данных обслуживающего банка и онлайн-кассы. Плательщику останется только погасить налог. Есть и другие особенности:

-

Не нужно платить страховые взносы за работников, кроме суммы в 2 040 рублей — это годовой взнос от несчастных случаев и профзаболеваний.

-

Нет обязанности сдавать налоговые декларации и некоторые отчёты в Пенсионный фонд и ФСС. Исчезнет около десяти форм отчётности.

-

Выездные налоговые проверки отменяются.

Для перехода на АУСН предприниматели и организации должны соответствовать двум требованиям:

-

Годовой доход до 60 миллионов руб.

-

Количество работников до пяти человек.

Ставки на АУСН будут повышенные: 8% для объекта «доходы» и 20% для объекта «доходы минус расходы».

С 1 июля 2022 года вправе использовать АУСН вновь зарегистрированные компании и ИП. Действующий бизнес может присоединиться к системе с 2023 года.

Амортизация ОС по ФСБУ 6/2020

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020).

Амортизацию начисляют по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС амортизацию начисляют в обычном порядке (п. 30 ФСБУ 6/2020).

При признании объекта ОС в бухгалтерском учете определите следующие элементы амортизации

(п. 37 ФСБУ 6/2020):

- срок полезного использования;

- ликвидационную стоимость (это новое понятие, которое введено ФСБУ 6/2020);

- способ начисления амортизации (в 2022 году их осталось только три) .

Если ИП на УСН относится к субъектам малого предпринимательства, то при использовании ФСБУ 6/2020 можно не проверять ОС на обесценение, т.е. оценивать их на отчетную дату по балансовой стоимости.

Новости МирТесен

Итоги

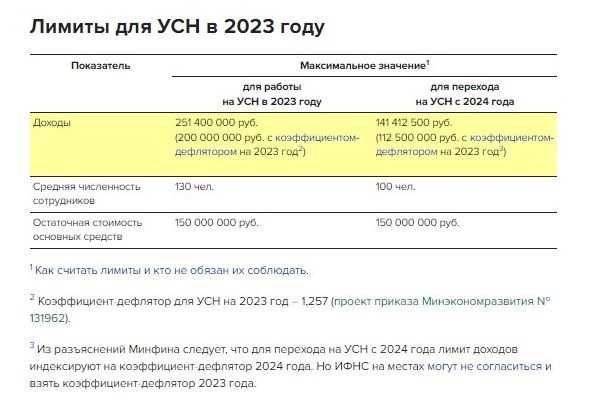

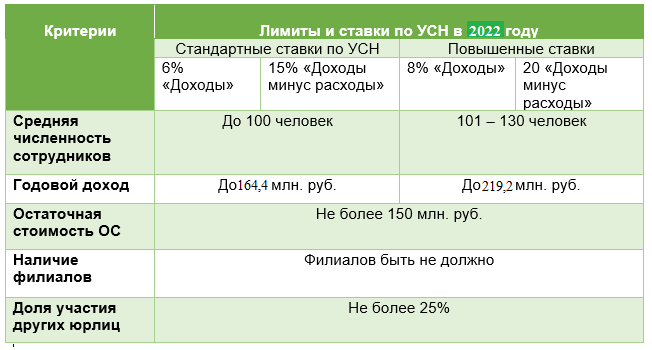

В 2022 году лимит доходов для использования УСН составляет 219,2 млн руб. для годового дохода упрощенца и 123,3 млн руб. за предыдущие 9 месяцев для дохода, позволяющего перейти на УСН в 2023 году. При этом следует иметь в виду, что некоторые поступления, не облагаемые упрощенным налогом, при исчислении дохода не учитываются.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое УСН?

Упрощенная система налогообложения (УСН) — налоговый режим для малых ООО и ИП. Он удобен на старте бизнеса. Единый налог на УСН заменяет налог на прибыль для организаций и НДФЛ для ИП. Также организации на упрощенной системе освобождены от уплаты НДС, а по итогам года сдают единственную декларацию.