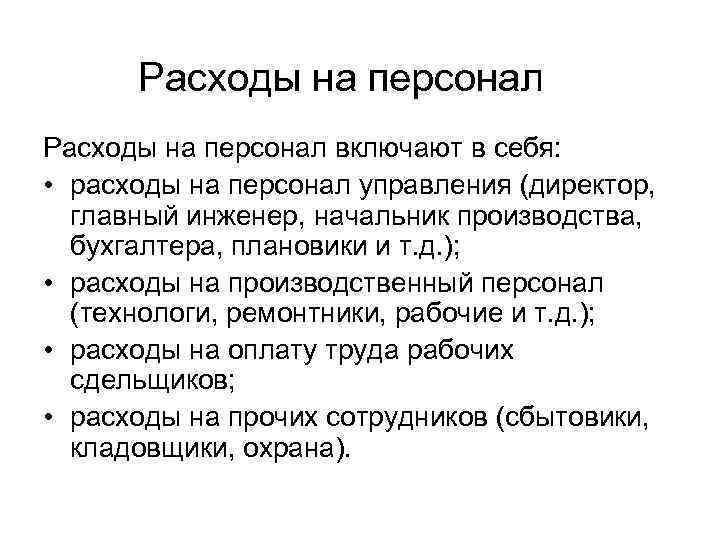

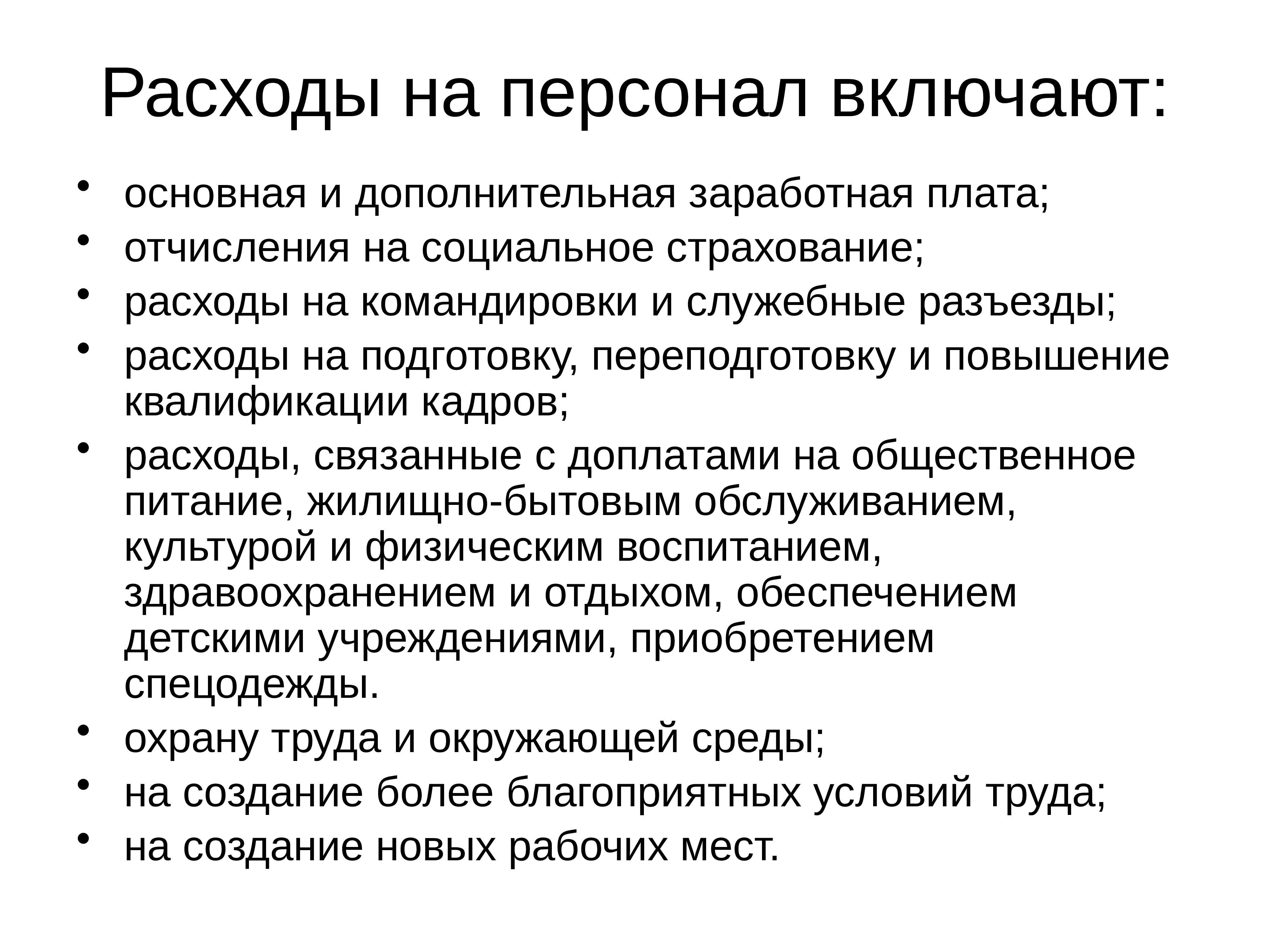

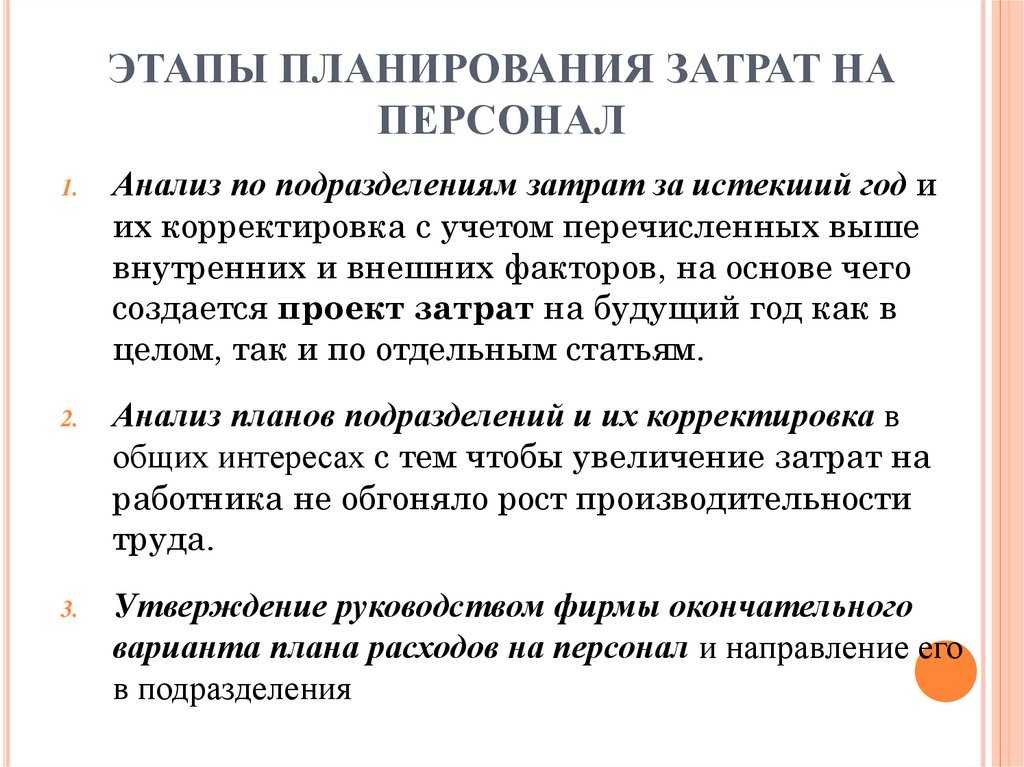

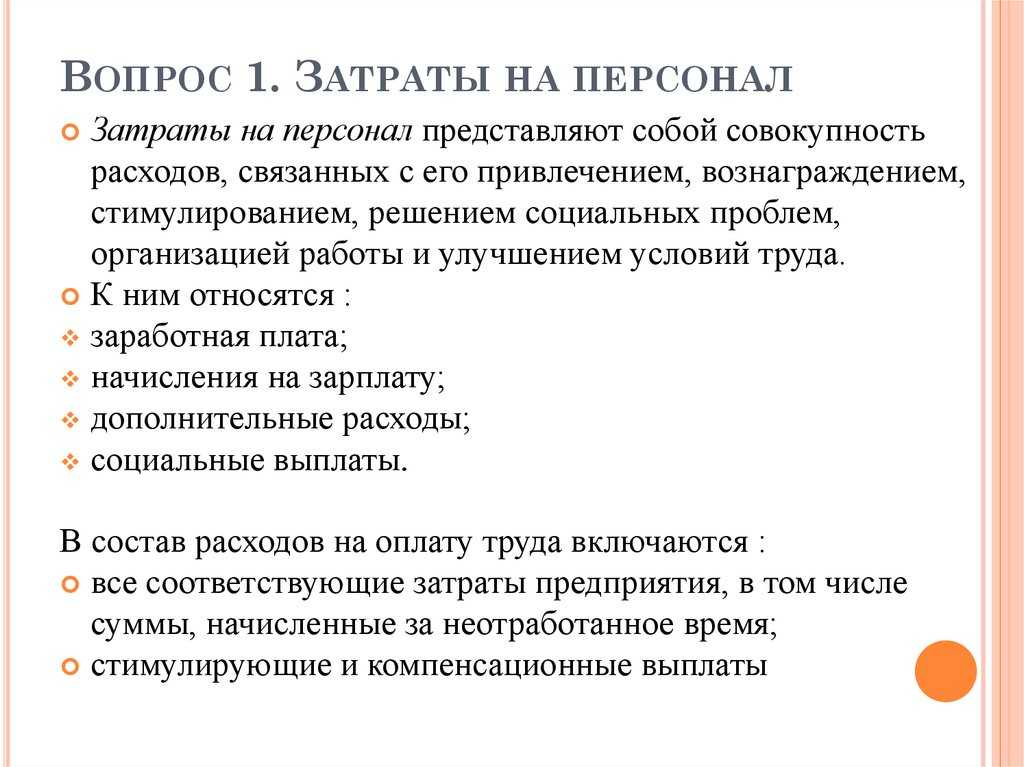

Планирование расходов на персонал

Планирование расходов на персонал осуществляется с целью выявления резервов организации для повышения ее конкурентоспособности в занимаемом сегменте рынка. Для этого используются соответствующие инструменты планирования и бюджетирования расходов на персонал, которые применяются последовательно, в несколько этапов.

1-й этап

Подготовка и анализ необходимых данных с целью сопоставления результатов деятельности организации с деятельностью конкурентов. При этом учитываются перспективы развития организации и особенности местного рынка труда по состоянию на дату расчета.

2-й этап

Определяются показатели эффективности — качественные и количественные, используемые для оценки планируемого бюджета.

К качественным можно отнести показатели соответствия уровня образования, квалификации, производственного опыта работников требованиям к занимаемой должности — для последующего расчета затрат на обучение, профподготовку.

Количественные показатели определяют сопоставлением фактической и плановой численности работников — для расчета показателей укомплектованности кадров.

Важнейшие показатели эффективности, определяемые на данном этапе планирования, — это производительность труда, норматив численности административно-управленческого персонала (далее по тексту — АУП), годовой экономический эффект, финансовая экономия, показатель текучести кадров.

4-й этап

Корректировка полученных плановых показателей с точки зрения экономической эффективности, рациональности, соответствия текущим финансовым возможностям организации. Рассмотрение результатов производится с учетом ключевого условия, по которому повышение расходов на персонал не может опережать рост производительности труда.

PS: Правильное бюджетирование

Если на компанию работают самозанятые, фонд оплаты труда нужно разделить на две части. Одна для штатных сотрудников, вторая для оплаты услуг исполнителей-фрилансеров.

Если оклады штатных сотрудников привязаны к МРОТ, нужно также заложить маневр на индексацию зарплат при увеличении минимального размера оплаты труда.

Что касается исполнителей по договорам самозанятости, то их вознаграждение будет следствием прямой договоренности с компанией. Так, за один и тот же объем работ фрилансер с опытом попросит больше, чем вчерашний студент. Поэтому более простые задачи выгоднее поручать выпускникам или даже учащимся. Последние охотно берутся за подработку ради опыта, прибавки к стипендии и хороших рекомендаций от компании.

«Рубить хвост по частям»

Несмотря на то, что существуют меры государственной поддержки, бизнесмены понимают: рано или поздно тратиться придется, и не все смогут себе это позволить.

Например, если предприятие работает в рамках упрощенной системы налогообложения и не будет платить взносы в фонды, то, ожидаемо, не сможет снизить себе единый налог.

В итоге руководство оказывается в ситуации, когда жесткое лимитирование фонда оплаты труда и его сокращение становятся вопросом выживания, а кадровые службы вынуждены искать качественных специалистов за меньшие деньги, разрабатывать системы нематериальной мотивации.

Например, в части режима или формата работы: сокращенный день или удаленный вариант.

Как планировать расходы на обучение персонала

Первым шагом должна быть оценка потребности в обучении сотрудников. Сегодня с этой целью применяют такие методы, как:

- метод экспертных оценок (потребность в обучении выявляют на основе заявок от начальников подразделений);

- социологическое исследование (опрос менеджмента и сотрудников);

- оценка персонала (в том числе квалификации и др.).

Последний метод признается самым объективным, но он и самый затратный для организации. В процессе планирования расходов на обучение следует учесть число работников, которые нуждаются в обучении, методы и формы обучения (внутри компании, вне ее или дистанционно).

Крупные предприятия иногда создают собственные учебные центры. В этом случае в структуре затрат учитывают стоимость аренды помещения для учебного центра и расходы на его обслуживание, оснащение оргтехникой и аппаратурой, стоимость методических и обучающих материалов.

Снижение расходов на сотрудников путем оптимизации штата

Неблагоприятная финансовая ситуация вынуждает собственников бизнеса задуматься о том, как сократить расходы на персонал без ущерба для производства. Для анализа затрат существуют специальные онлайн-сервисы.

Оптимизировать штат можно несколькими способами:

- объединение функций: один сотрудник может совмещать выполнение нескольких обязанностей;

- сокращение количества сотрудников: сокращение заказов позволяет задействовать меньшее число работников;

- выбор универсальных сотрудников: отдавать предпочтение специалистам, способным переключаться с одной задачи на другую в зависимости от производственной необходимости;

- ротация кадров: при неравномерной загрузке разных филиалов работники направляются туда, где не хватает людей в данный момент;

- отказ от дублирования функций: во многих компаниях одну и ту же задачу решает несколько отделов или специалистов, что абсолютно нерационально. Четкое разграничение обязанностей и сокращение лишних единиц штата упростит деятельность и сэкономит средства работодателя;

- передача некоторых функций фрилансерам: имеет смысл, если постоянный сотрудник загружен работой не полностью. Копирайтинг и разработку дизайна можно поручить специалисту, не состоящему в штате;

- аутсорсинг: вместо того чтобы платить зарплату водителям, которые большую часть дня ждут, когда руководству понадобится куда-то съездить, проще и дешевле пользоваться услугами фирмы-аутсорсера и вызывать машину по мере необходимости;Подробнее

- снижение требований к квалификации: сотрудникам без высшего образования можно платить меньше, главное, создать для них четкие пошаговые инструкции и назначить контрольные точки для проверки качества работы;

- привлечение сотрудников без опыта работы: зачастую проще и дешевле обучить начинающего специалиста, чем найти профессионала, который будет отвечать всем вашим требованиям.

Законодательство охраняет права сокращаемых сотрудников. Им положены выплаты за отработанное время, компенсация за неиспользованный отпуск, выходное пособие не меньше среднемесячной зарплаты. При проблемах с последующим трудоустройством уволенный вправе рассчитывать на выплаты до двух средних заработков.

Сокращение штата подразумевает удаление должностей из штатного расписания. В первую очередь издается соответствующий приказ, затем о предстоящих изменениях не менее чем за два месяца предупреждают сотрудников, должности которых аннулируются, извещают органы занятости и профсоюзную организацию.

Подробнее

Далее руководство отбирает тех работников, которые останутся в компании. При этом учитывается квалификация, опыт, ценность для производства и в некоторых случаях семейное положение. Сотрудники, имеющие детей и иждивенцев, обладают преимуществом перед другими претендентами на должность.

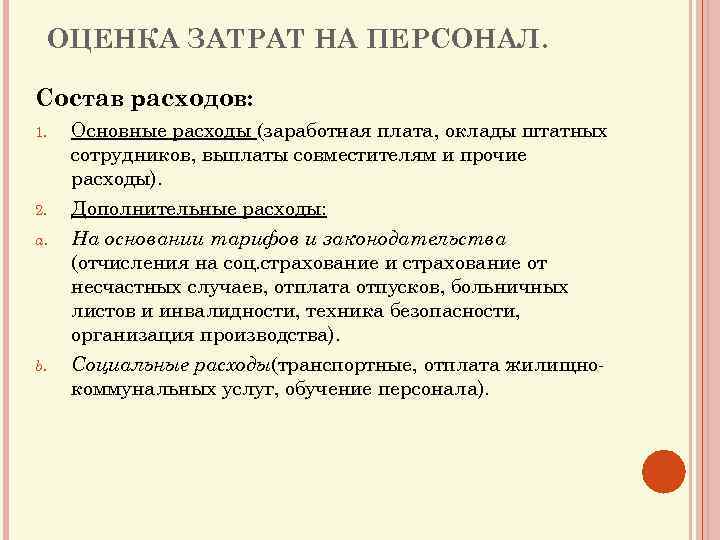

Показатели, используемые при планировании расходов на персонал

Показатель |

Формула расчета |

1. Показатели для сравнительного анализа с конкурентами |

Затраты на персонал/Объем продаж Затраты на персонал/Прибыль Затраты на персонал/Производственные расходы Основные расходы на заработную плату/ Дополнительные расходы на заработную плату |

2. Квоты |

|

2.1. Квоты различных категорий персонала |

Численность данной категории/Общее число работников |

2.2. Потребность в замене |

Средняя численность работников/Средний стаж работы на предприятии |

2.3. Квота замены |

(Потребность в замене/Средняя численность работников) x 100 |

3. Статистика движения кадров |

|

3.1. Коэффициент интенсивности оборота по приему |

Число принятых/Средняя численность работников |

3.2. Коэффициент оборота по выбытию (коэффициент текучести) |

Число уволенных/Средняя численность работников |

3.3. Коэффициент замещения |

(Число принятых - Число уволенных)/Средняя численность работников |

3.4. Коэффициент постоянства кадров |

Численность постоянных сотрудников/Численность на конец периода |

4. Статистика рабочего времени |

|

4.1. Фактически отработанное рабочее время |

Плановое рабочее время - невыходы на работу + сверхурочное время |

4.2. Коэффициент эффективности использования времени |

Реальное рабочее время/Плановое рабочее время 100 |

5. Структура общих расходов на кадры |

|

5.1. Доля основной заработной платы |

Оплата труда/Общие расходы на персонал |

5.2. Доля побочных расходов |

Побочные расходы/Общие расходы на персонал |

5.3. Доля обязательных выплат по закону |

Расходы на персонал по законам и коллективным договорам/Общие расходы на персонал |

5.4. Доля добровольных выплат |

Добровольные выплаты/Общие расходы на персонал |

6. Отношение расходов на персонал к данным по производительности труда |

Расходы на персонал/Оборот Расходы на персонал/Объем производства Расходы на персонал/Общая производительность Расходы на персонал/Отработанное время в часах |

Такие показатели позволяют сделать выводы о продуктивности предприятия в целом и об отдельных факторах, влияющих на конкурентоспособность. Необходимость принимать меры в отношении расходов на персонал существует всегда, когда становится известно, что другие предприятия работают более рентабельно.

В конечном итоге результатом от снижения расходов на персонал должно быть повышение эффективности производства.

Элементы кадровой статистики используются при расчете показателей по составу коллектива. Рассчитываются:

- Квоты:

1) Квоты различных Численность данной категории категорий персонала = ----------------------------; Общее число работников Средняя численность работников 2) Потребность в замене = ------------------------------; Средний стаж работы Потребность в замене 3) Квота замены = ------------------------------ x 100; Средняя численность работников

- Графическая возрастная структура.

- Статистика движения кадров (количество и динамика приходов и уходов, сальдо движения).

- Текучесть рабочей силы (на нормативном уровне текучесть должна быть 7 — 8%).

- Статистика рабочего времени (фактически отработанное рабочее время = плановое рабочее время — невыходы на работу + сверхурочное время).

Рассчитывается коэффициент эффективности использования времени:

A = реальное рабочее время/плановое раб. время x 100.

- Статистика вознаграждений за труд.

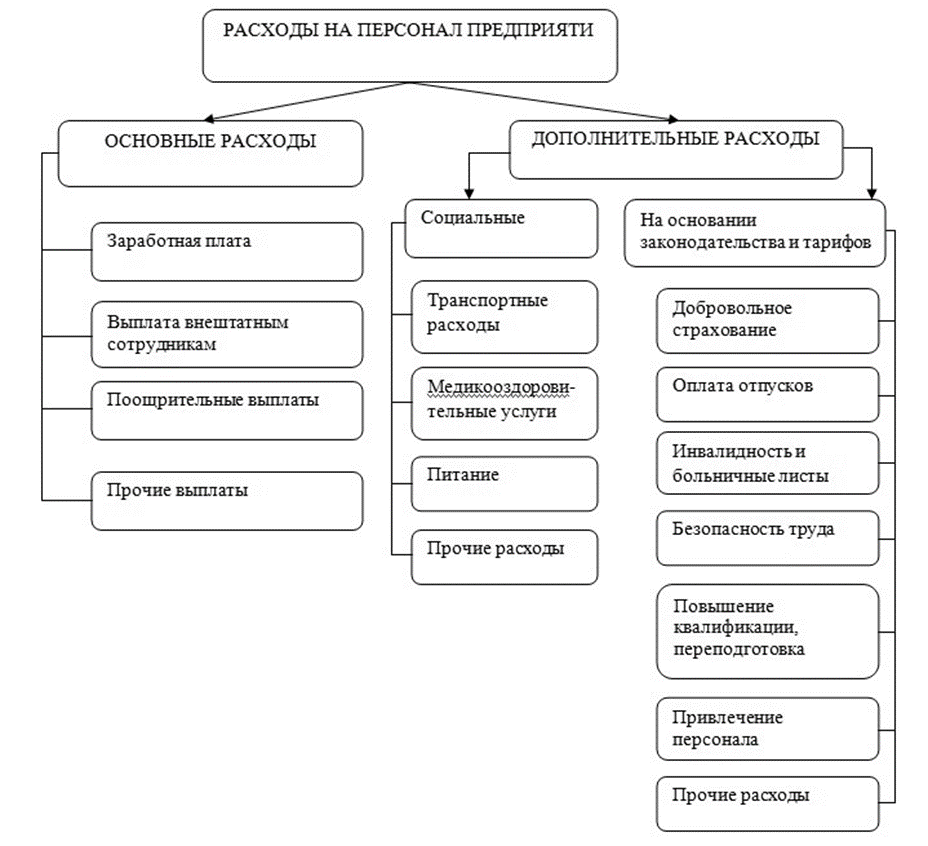

Структура общих расходов на персонал:

- Доля осн. 3П = оплата труда/общие расходы на персонал;

- Доля переменной части оплаты труда = переменная часть ОТ/общие расходы на персонал;

- Доля обязательных выплат по закону = расходы на персонал по законам и колдоговорам/общие расходы на персонал;

- Доля добровольных выплат = добровольные выплаты/общие расходы на персонал.

- Структура расходов для различных групп работников, различных подразделений.

Отношение расходов на персонал к данным по производительности труда:

Расходы на персонал/оборот;

Расходы на персонал/объем производства;

Расходы на персонал/общая производительность;

Расходы на персонал/отработанное время в часах.

Как сократить расходы на персонал без потери эффективности?

Сокращение расходов на персонал без ущерба для эффективности возможно через реализацию ряда стратегий. Применение этих методов позволяет обеспечить более эффективное использование ресурсов компании и повысить её конкурентоспособность.

- Внедрение KPI (ключевых показателей эффективности): Определение и контроль KPI позволяют оценить производительность сотрудников на основе конкретных критериев. Это способствует выявлению наиболее результативных работников, что позволяет распределить вознаграждения более справедливо и стимулировать повышение производительности. персонал.

- Аутсорсинг: Передача определенных функций внешним поставщикам услуг может снизить затраты на зарплаты и бенефиты сотрудников. Это особенно актуально для задач, не требующих постоянной присутствия внутренних сотрудников, таких как бухгалтерия, IT-поддержка или маркетинг. Например: компания МТС передала часть call-центра на аутсорсинг, что привело к экономии затрат.

- Автоматизация: Внедрение автоматизированных систем для выполнения рутинных задач позволяет сократить человеческий фактор и уменьшить необходимость в большом количестве персонала. Это может включать в себя автоматизацию производственных процессов, обработки данных или клиентского обслуживания. Например: Магнит автоматизировал склады и логистику, что позволило сократить расходы на персонал этих подразделений.

- Оптимизация численности: Рациональное планирование рабочей силы с учетом временных пиков и спадов позволяет избежать перерасхода ресурсов. Иногда бывает эффективнее иметь небольшую команду с гибким графиком работы, чем большую статическую группу сотрудников. Например: в Сбербанке внедрили гибкие графики работы отделений, что позволило эффективно использовать персонал в часы пиковой нагрузки.

- Совершенствование нормирования труда: Анализ и оптимизация норм труда и рабочих процессов способствуют повышению производительности и эффективности работы сотрудников. Это позволяет достичь большего результата с меньшими затратами. Например: Лента оптимизировала трудовые нормативы для кассиров и раскладчиков, повысив их производительность.

- Повышение производительности: Инвестирование в обучение сотрудников, обеспечение комфортных условий работы и стимулирование творческого подхода помогают повысить их производительность. Сотрудники, видя перспективы для личного и профессионального роста, обычно более мотивированы к результативной работе. Например: Северсталь запустила программу обучения персонала «Северсталь-университет», что увеличило эффективность сотрудников.

Первое: избавление от некомпетентных сотрудников

Почему? Некомпетентные сотрудники приносят компании убытки, нарушают алгоритм бизнес-процессов, способствуют расформированию партнерских отношений с клиентами.

Но если разом избавиться от доли ресурсов, пусть даже в виде неэффективных, система не сможет полноценно функционировать

Чтобы решить данную проблему, важно получить ответы всего лишь на два вопроса:. 1. могут ли сотрудники стать лучше?

1. могут ли сотрудники стать лучше?

2. хотят ли сотрудники стать лучше?

Если на оба вопроса ответ положительный, необходимо срочно провести ряд HR-процедур:

- Предварительная оценка персонала, цель которой – выявление потребности в обучении.

- Разработка и проведение качественной программы обучения, включающей в себя информационные материалы, навыковые тренинги и качественные методические пособия для самоподготовки.

- Проведение процедуры посттренингового сопровождения сотрудников;

- Проведение определяющей оценки (аттестации) персонала и по ее итогам – расставание с сотрудниками, которые не достигли нужного уровня знаний.

В этом случае, как показывает практика, отсеивается незначительная часть сотрудников, бизнес-процессы оздоравливаются и компания выходит на более качественный уровень функционирования.

Как контролируются расходы на персонал?

Контроль за расходами на персонал осуществляется через установление системы постоянного мониторинга. Это включает в себя регулярный анализ фактических затрат на персонал в сравнении с заранее запланированными показателями. Отклонения между фактическими и плановыми расходами требуют внимания и анализа для выявления причин и принятия корректирующих мер.

Важными методами контроля расходов на персонал являются внутренний и внешний аудиты расчетов по оплате труда. Внутренний аудит позволяет независимой группе экспертов внутри компании оценить соблюдение процедур, а также идентифицировать возможные ошибки или недочеты в учете расходов на персонал. Внешний аудит, проводимый независимой аудиторской компанией, подтверждает точность финансовой отчетности, включая данные о затратах на персонал.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

«Планирование» персонала

Безусловно, прежде, чем спланировать бюджет службы персонала, необходимо иметь в наличии бизнес-план компании по персоналу. Возможно обозначение ряда причин, по которым существование бизнес-плана просто необходимо, а также сложностей, которые возникают при его наличии.

Итак, бизнес-план по персоналу нужен для компании, потому что позволяет:

- грамотно построить стратегию работы с персоналом исходя из целей компании;

- определить бюджет расходов на персонал и отстоять его перед руководством;

- спрогнозировать возможность достижения целей компании с точки зрения развития человеческого ресурса фирмы;

- презентовать план работы специалиста по HR перед другими менеджерами компании;

- «держать в голове» приоритеты в работе с персоналом;

- разработать несколько вариантов плана в зависимости от существующей бизнес-стратегии, в которой прописаны разные сценарии развития компании;

- показать «прозрачность» работы с персоналом для учредителей;

- формировать необходимый уровень взаимоотношений с окружающей социальной средой, что является актуальным для градообразующих предприятий;

- произвести оценку стоимости фирмы.

Сложности, которые могут встречаться при наличии бизнес-плана по персоналу:

- трудно убедить руководство в получении финансового ресурса в необходимом размере и закрепить эти статьи расходов;

- отсутствует гибкость при управлении бюджетом, если в стратегическом плане компании не предусмотрен механизм контроллинга и коррекции;

- сложно предусмотреть непредвиденные затраты;

- при долгосрочном планировании цена ошибки очень велика;

- возникает психологическое сопротивление специалистов по HR перед «более объективной» оценкой эффективности работы службы по персоналу руководством компании и т.д.

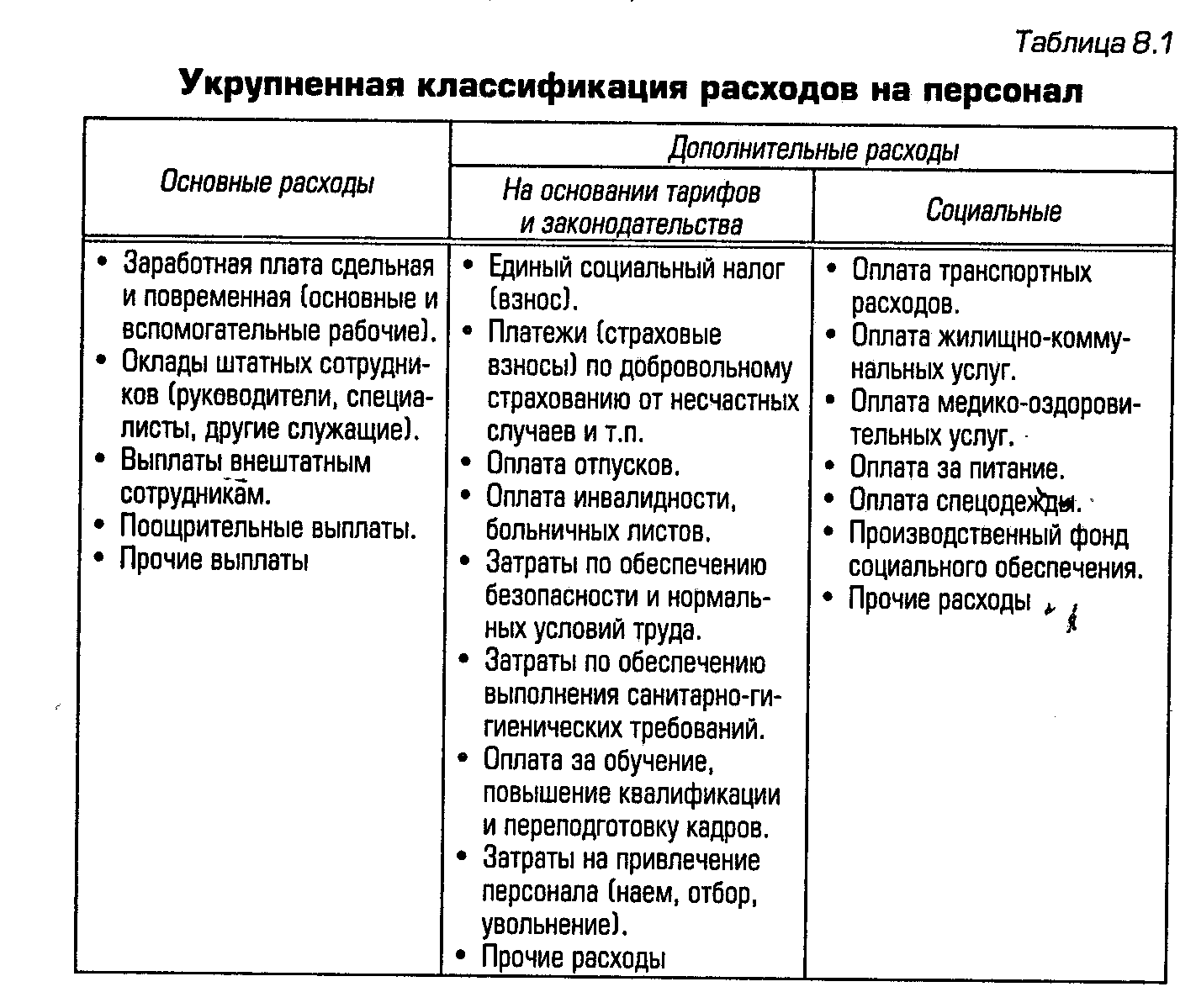

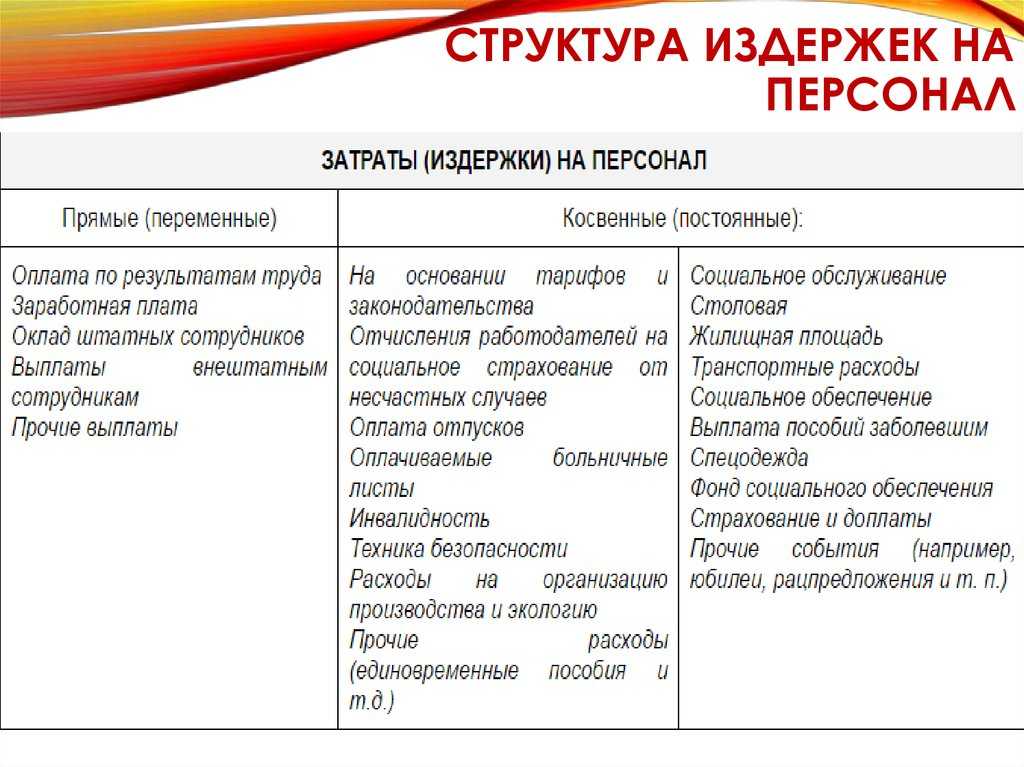

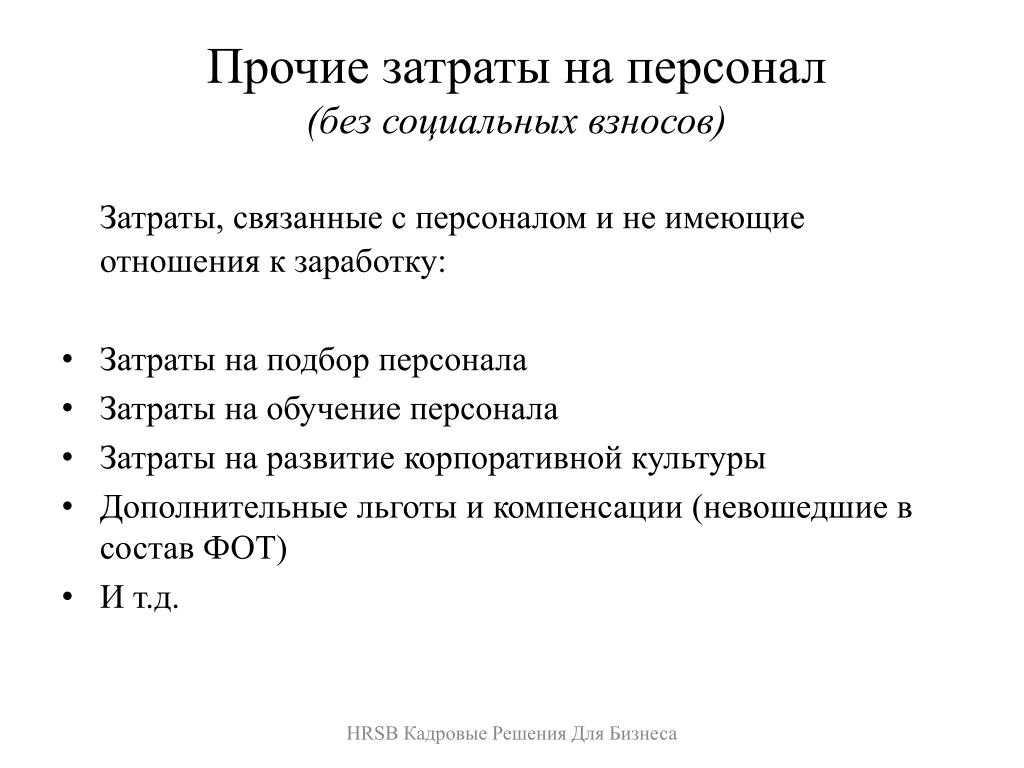

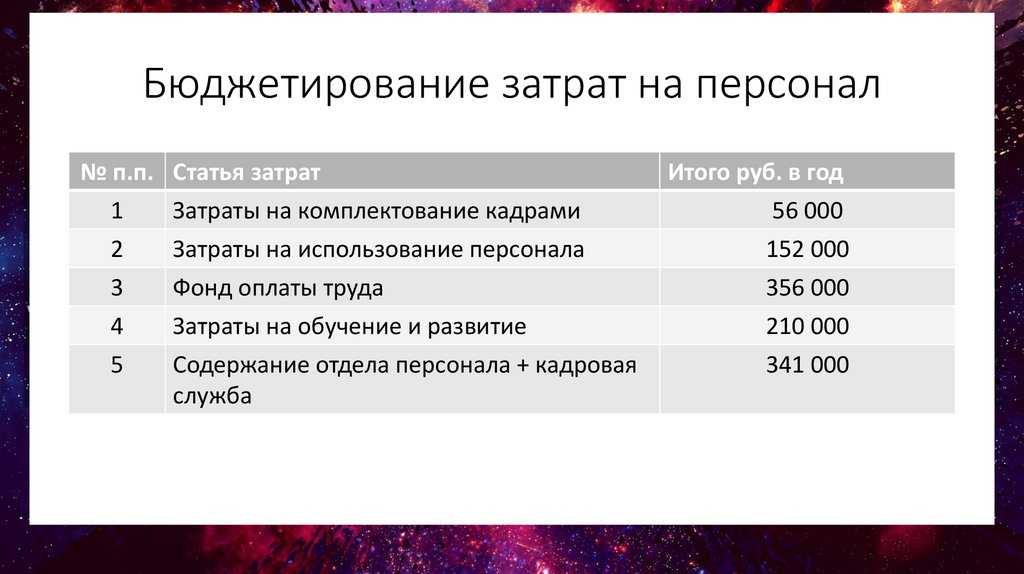

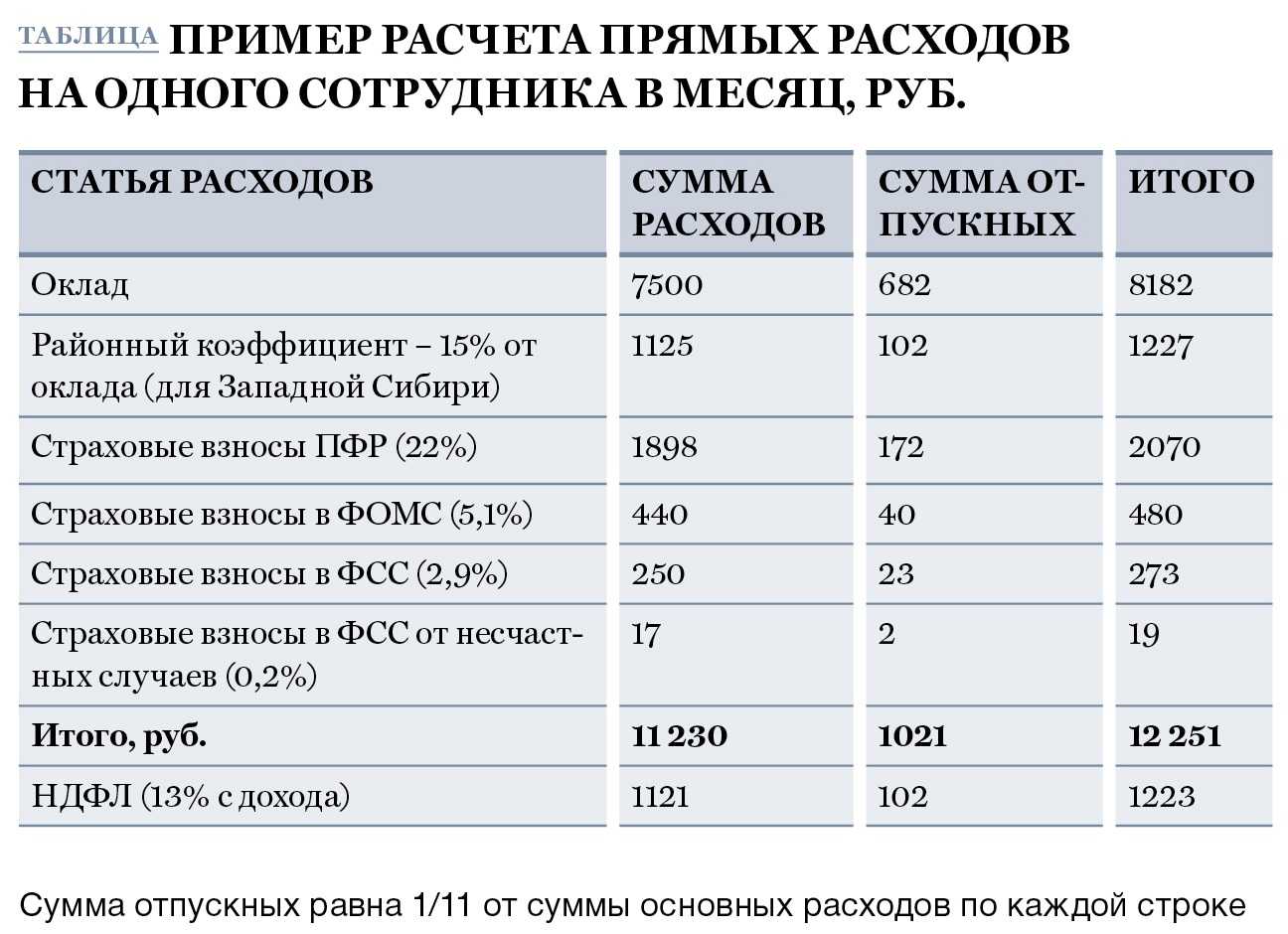

Из чего складывается затраты на сотрудника

Многие из вас сейчас подумали – «ну как из чего, из налогов и отчислений», и подумали правильно, но только отчасти. Ваш сотрудник «дорожает» в том числе из-за налогов и отчислений, но это не единственная категория трат.

Окончательная «стоимость» сотрудника включает:

- Прямые расходы – это затраты, которые связаны непосредственно с работником, в том числе налоги и взносы.

- Косвенные расходы – сюда входит все, что напрямую не связано с человеком, но без чего сейчас обходится редкая компания. Яркий пример – кофе и печеньки или даже бутилированная вода.

Чтобы не рассуждать абстрактно, давайте пройдемся по разным категориям трат и посмотрим, как это считается на примере.

ОПТИМИЗАЦИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

Оптимизация персонала предполагает оптимизацию численности сотрудников организации. Она актуальна в кризисной ситуации и в любой другой момент, когда речь идет о сокращении расходов.

Зачастую численность оптимизируют без детального анализа, то есть сокращают должности или увольняют работников, которые по решению руководства в данной ситуации являются лишними. При этом редко оценивают перспективы.

В качестве примера можно привести компанию по ремонту автомобилей, в которой сократили бригаду квалифицированных работников, а через полгода начали набирать сотрудников и формировать такую же бригаду, так как было принято решение освоить ремонт новой модельной линейки автомобилей.

Вместо экономии компания расходовала денежные средства сверх бюджета, поскольку новых сотрудников нужно было обучать. Подобная ситуация не возникла бы, если бы руководство провело качественный анализ перспектив развития до оптимизации.

Есть и обратная сторона медали. Когда численность персонала компании раздута, дублируются обязанности, то многие сотрудники большую часть рабочего времени сидят в Интернете, общаются с коллегами и не приносят прибыли. Единственное решение в такой ситуации — сократить численность штата.

Стоит отметить, что любые сокращения в компаниях не проходят бесследно. Коллектив всегда реагирует на них негативно, работники переживают, что могут стать следующими на выбывание. По этой причине разработанную программу по оптимизации численности нужно реализовать как можно более безболезненно для персонала и работы компании в целом.

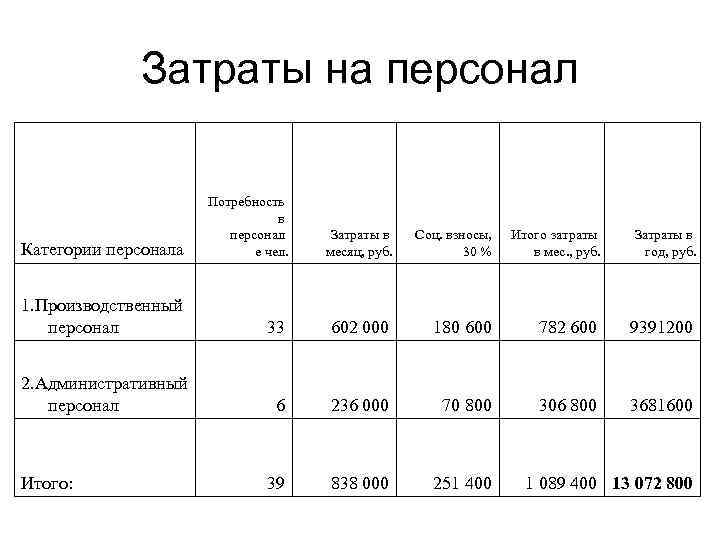

Анализ общего объема расходов на сотрудников

Проанализировать целесообразность и эффективность затрат на работников организации можно несколькими способами.

В основе традиционных методов лежит принцип ROI (Return On Investment – возврат инвестиций):

- По доли от валовой выручки. Для расчета от объема реализации товара отнимают сумму всех расходов на персонал.

- По средним затратам на работника. Затраты делятся на количество работников в штате предприятия, а результат сопоставляется с полученным организацией доходом.

- Стоимость одного производственного часа. Чтобы определить, во сколько оценивается час работы компании, сумму всех расходов на персонал делят на число рабочих часов за один и тот же промежуток времени.

При сравнении средних расходов на того или иного сотрудника с доходом предприятия за разные периоды собственник бизнеса может понять, грамотно ли расходуется ФОТ.

Разберем, как действует методы ROI, на конкретном примере. Воспользуемся наиболее распространенной формулой оценки эффективности:

Подробнее

Результат/Расходы

Под расходами мы будем подразумевать трудозатраты, а под результатом – прибыль или объем производства.

Рассчитаем ROI за 1 квартал для небольшой фирмы по производству пластиковых окон. Чтобы определить трудозатраты, надо подсчитать, сколько сотрудников были заняты на выполнении задачи и какое время им потребовалось. Предположим, что все специалисты были на месте, каждый отработал одинаковое количество дней. В этом случае трудозатраты равны среднесписочной численности персонала.

За квартал выполнено заказов на 12 500 000 рублей, в штате числится 18 человек. Следовательно, каждый из них произвел продукции на 69 444 рубля (12 500 000 : 18).

Следующий этап – определение размера финансовой отдачи: сколько приносит один сотрудник в расчете на каждый выплаченный ему рубль. Для расчета используется формула:

Объем производства (в рублях) / ФОТ

В торговле результат – это объем выручки, в производственных компаниях – стоимость выпущенной продукции. Кроме того, применяется такой вариант подсчета, как деление валовой прибыли на размер оплаты труда.

Вернемся к нашей фирме по изготовлению окон. Объем производства равен 12 500 000 рублей, а квартальный фонд оплаты труда – 1 260 000 рублей. Делим 12 500 000 на 1 260 000, получаем 9,92 рубля. Это значит, что каждый выплаченный работникам рубль приносит компании 9,92 рубля доходов.

Подробнее

Повысить эффективность бюджетирования затрат на сотрудников предприятия поможет анализ работы отдельных специалистов.

Предположим, вы – собственник бизнеса по производству и реализации удобрений. Чтобы понять, насколько эффективно трудится ваш менеджер по продажам, вам необходимо сопоставить объем заключенных им сделок и размер его заработной платы. Допустим, он реализовал продукции на 900 000 рублей, а вы заплатили ему 50 000 рублей. Ваша прибыль равна 200 000 рублей, следовательно, каждый рубль, потраченный на оплату труда менеджера, принес вам 4 рубля прибыли.

Часто используется и другой способ оценки эффективности затрат на ФОТ – бенчмаркинг. Он подразумевает сопоставление дохода ваших работников и зарплат тех, кто работает на аналогичных позициях в конкурирующих компаниях, а также в организациях-лидерах рынка по вашему региону.

Оптимизация затрат на персонал путем повышения эффективности нормирования труда

Основным недостатком большинства способов снижения затрат на персонал является риск нарушения социальных прав работников или даже трудового законодательства. Кроме того, эффективные в коротком периоде решения могут привести к серьезным проблемам в будущем, в частности:

- организация утрачивает стабильность,

- снижается способность к адаптации к изменяющимся факторам внешней среды,

- возникают репутационные потери.

Эффективные в экономическом и социальном смысле решения должны обеспечивать компромисс между интересами всех сторон трудовых отношений:

для работодателя важно обеспечить рациональное соотношение между затратами и результатами, повысить производительность труда, формировать и развивать корпоративный человеческий капитал;

для работников важно повышать свой жизненный уровень, реализовать индивидуальный человеческий капитал, социальные гарантии и безопасность;

для государства необходимо сохранить налоговые поступления, развивать инновационные процессы в управлении и производстве, создавать новые рабочие места, стабилизировать рынок труда и систему социального обеспечения. Нормирование труда во многих организациях исключается из методов управления как «пережиток плановой экономики», а у рабочих ассоциируется с ужесточением трудовой дисциплины и административным давлением

Однако на современном этапе происходит возврат к основным положениям нормирования, так как именно оно обеспечивает комплексную оценку возможностей организации по оптимизации затрат на персонал. Этапы нормирования труда:

Нормирование труда во многих организациях исключается из методов управления как «пережиток плановой экономики», а у рабочих ассоциируется с ужесточением трудовой дисциплины и административным давлением. Однако на современном этапе происходит возврат к основным положениям нормирования, так как именно оно обеспечивает комплексную оценку возможностей организации по оптимизации затрат на персонал. Этапы нормирования труда:

- стратегическое планирование рабочих мест,

- внесение поправок, обусловленных условиями реального функционирования организации,

- планирование затрат на персонал по откорректированным показателям на краткосрочную перспективу.

Создание единой системы расчета, мониторинга и анализа норм трудовых затрат позволяет в комплексе осуществлять оптимизацию расходов.

Создание комфортных условий работы

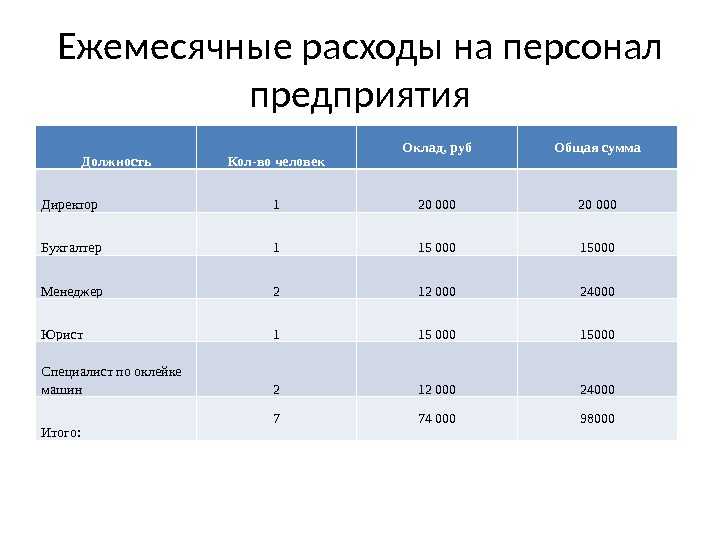

При оборудовании помещения для работы каждый предприниматель сам определяет, что ему необходимо. Поэтому рассчитать точную стоимость затрат невозможно. Стоит лишь посмотреть, какие статьи расходов могут быть.

Место работы сотрудника

Для нормального функционирования нанятых менеджеров необходимо организовать рабочее пространство. В статью расходов бюджета предприятия нужно внести деньги на приобретение компьютера, программного обеспечения, офисной мебели, аренду помещения, а также расходы на связь сотрудника, на оплату интернет-трафика и электроэнергию. Не стоит забывать, что регулярно потребуется обслуживать технику, покупать канцтовары и прочее.

Помимо специалистов, от которых зависит работа компании напрямую и благодаря которым бизнес процветает, следует нанять сотрудников для ведения бухгалтерии и уборки помещения. Это самый необходимый минимум обслуживающего персонала. Для экономии денежных средств можно пригласить удаленного бухгалтера для сдачи отчетности. Для обеспечения чистоты в помещении дешевле будет нанять на должность уборщицы пенсионерку, чем обращаться за услугами в клининговую компанию.

Сопутствующие расходы

Здесь можно отметить то, что делает работу сотрудников в офисе комфортной: кулер для воды, кофемашина, чай, печенье, а также добровольное медицинское страхование, расходы на питание сотрудников, компенсация за посещение фитнес-центра.

Попробуем посчитать примерные расходы на содержание одного рабочего места менеджера в месяц. Например, стул, стол и компьютер уже были куплены ранее.

- Программное обеспечение — 5 000 рублей.

- Канцтовары — 1 000 рублей.

- Оплата аренды помещения и коммунальные платежи (деньги делятся на всех работников) — 5 000 рублей.

- Персонал для уборки помещения и ведения бухгалтерии (расходы делятся на всех менеджеров) — 2 000 рублей.

- Вода и кофе — 300 рублей.

Получается еще 13 300 рублей. С учетом того, что на одного сотрудника, который зарабатывает 70 000 рублей, в бюджет расходов нужно заложить еще 13 300 рублей, то всего получится 94 299 рубля + 13 300 рублей = 107 599 рублей.