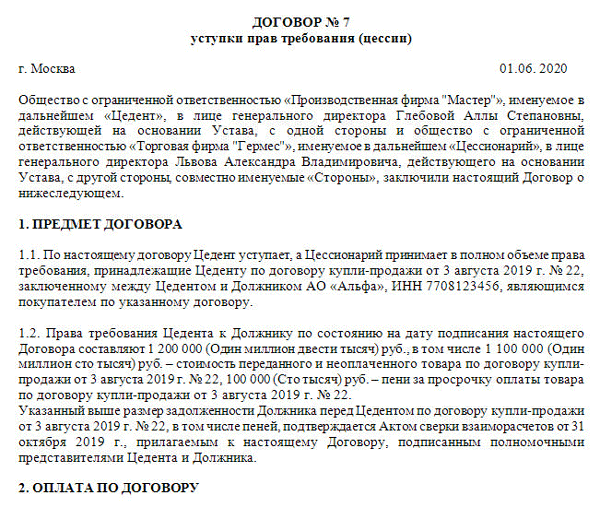

Правила сделки для юрлиц

Поскольку законодательство запрещает дарение между юрлицами, то вариантом безвозмездной передачи имущества может быть договор пожертвования.

коммерческих организаций

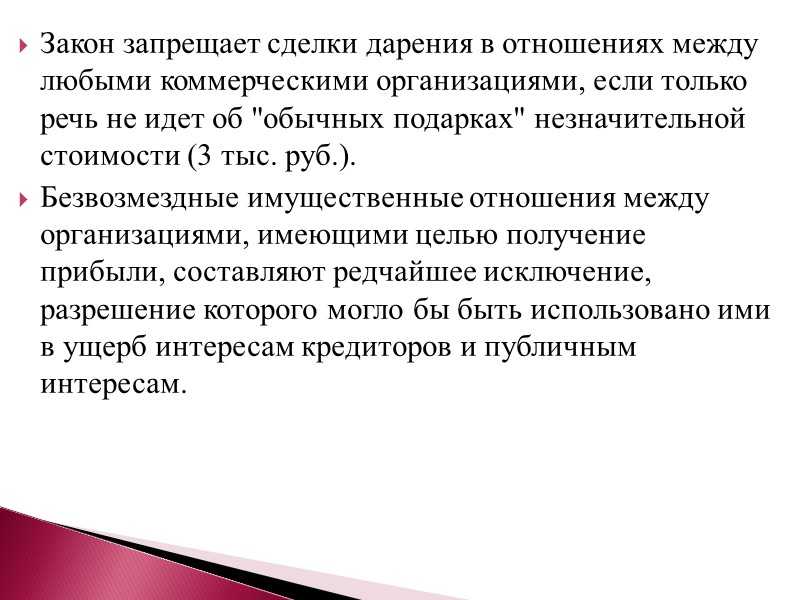

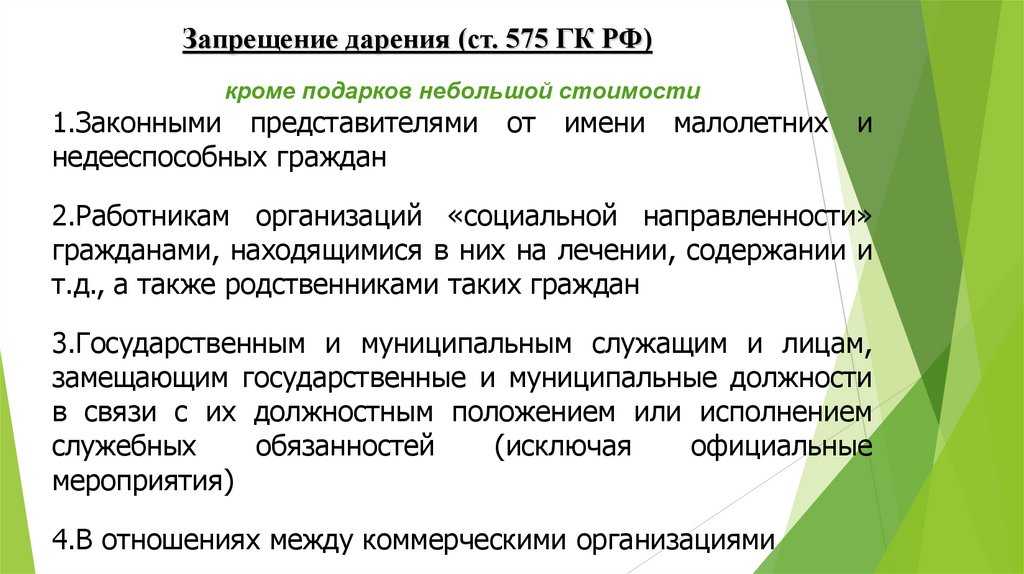

Право дарения существенно ограничено для коммерческих организаций. Российским законодательством установлено, что размер такого подарка не может превышать пяти минимальных оплат труда.

Передача в дар любого более ценного имущества описана как незаконная, однако принцип функционирования коммерческих организаций таков, что имущество нередко передается от материнской организации к дочерней, и наоборот.

Какие вы заплатите налоги по договору дарения недвижимости, проинформирует статья: «Налог на дарение».

Как правильно оформить дарение доли в ООО третьему лицу читайте здесь.

Сутью деятельности коммерческих организаций является извлечение прибыли, поэтому чаще всего передача имущества между, связанными между собой предприятиями не признается дарением, поскольку такая передача имущества так или иначе предусматривает какую-либо отдачу.

некоммерческих организаций

Некоммерческие организации имеют большую свободу в безвозмездной сделке, чем их коммерческие аналоги. Если стоимость подарка превышает пять минимальных оплат труда, договор в обязательном порядке составляется письменно, тогда как подарок небольшой стоимости может быть передан без любого документального подтверждения. Если подарок требует государственной регистрации, ее необходимо произвести.

Дарственная может предусматривать:

- немедленную безусловную передачу имущества;

- намерение подарить имущество в будущем;

- обязательство подарить имущество при определенных обстоятельствах.

Договор предусматривает не только передачу, но и принятие в дар. Должна присутствовать не только добрая воля со стороны дарителя, но и желание одаренного принять имущество, ведь он имеет право отказаться от подарка.

При подписанном договоре даритель может изменить свое решение только при наличии некоторых условий, которые позволяют ему отказаться от дарения.

Право собственности на подарок вступает в силу только после факта непосредственной или формальной передачи подаренного имущества.

Правовые последствия запретов и ограничений

При заключении дарения, находящегося под запретом закона, сделка считается ничтожной. Главным последствием ее заключения будет то, что никакие права по ней у сторон договора не возникнут. Имущество не получит нового собственника ни при каких обстоятельствах.

При обращении одной из сторон в Росреестр (при дарении недвижимости, например) собственность на одаряемого зарегистрирована не будет, права на недвижимость к новому собственнику не перейдут.

В случае заключения дарственной без согласия людей, которые имеют на это право, она будет признана недействительной с самого момента ее совершения. Одаряемому в этой ситуации придется либо отдать подаренную вещь прежнему собственнику, либо добиваться получения такого согласия, чтобы узаконить сделку дарения.

Судебная практика подтверждает указанные выводы. К примеру, Московский городской суд признал недействительной сделку по дарению земельного участка. Суд установил, что подаренный земельный надел принадлежал на праве общей собственности гражданам В., К. и О. При этом решение передать его в качестве подарка ответчику было принято только гражданином О. Остальных собственников он в известность не поставил и разрешение не получил. Таким образом, граждане В. и К. обратились в суд с требованием отменить эту сделку как совершенную с нарушением требований закона. Суд их требования удовлетворил.

Дарение доли в ООО и налогообложение

Дарение – сделка безвозмездная, однако для одаряемого она является доходом, а значит, влечёт обязанность по уплате налога. Исключение — дарение доли в ООО родственнику, супругу. В этом случае обе стороны освобождаются от налогообложения.

Не платит налог даритель, если он бесплатно передаёт долю другому участнику общества или постороннему лицу, поскольку в результате сделки он не получает дохода. Именно поэтому договором дарения в бизнесе часто «маскируют» куплю-продажу. Но если заинтересованные лица были введены в заблуждение и не в курсе реального характера сделки, есть риск оспаривания договора в суде, когда правда «всплывёт» наружу.

Одаряемый, не являющийся близким родственником владельца бизнеса, налог платит в любом случае: НДФЛ в размере 13 % от стоимости доли, как правило, не номинальной, а рыночной. Действительная стоимость рассчитывается исходя из данных бухгалтерского учёта по чистым активам фирмы, пропорционально частям в уставном капитале. Для определения налоговой базы физлицо, получившее экономическую выгоду, может предоставить оценку рыночной стоимости подаренной доли от независимого оценщика.

В случае, когда безвозмездная передача части компании происходит между лицами юридическими, налоговые обязательства возникают у обеих сторон. Даритель, как плательщик НДС, должен исчислить налог на добавленную стоимость на основе рыночной оценки доли (НК РФ, ст. 146, ст. 154 п. 2). Сторонняя организация приобретает внереализационные доходы и, соответственно, уплачивает налог на прибыль с реальной стоимости подаренной доли (ст. 250 п.8).

Дарение сотрудникам индивидуальных предпринимателей в 2021 году

Дарение ИП своему сотруднику в 2021 году может иметь определённые отличия от оформления дарственной с физическими лицами. К примеру, принятый работником индивидуального предпринимателя подарок не должен выступать в качестве поощрения за трудовую деятельность данного лица. Всё дело в том, что, согласно информации, изложенной в 129 статье Трудового кодекса Российской Федерации, данное поощрение выступает частью заработной платы сотрудника.

Таким образом, дарственная, которая заключается между индивидуальным предпринимателем и его работником – не должна содержать указания на фактическую передачу сотруднику подарка в связи с его трудом, так как присутствие данного факта в содержании акта автоматически превращает дарение в другую процедуру – производственное премирование.

А порядок оформления, способы осуществления и реальные условия данной процедуры уже регулируются трудовым законодательством Российской Федерации.

Такой договор может оформляться как в письменной форме, так и в устной. В последнем случае, стоимость подарка не должна превышать сумму 3 000 российских рублей (статья 574 пункт 2 ГК РФ). При этом, одаривая своих сотрудников, юристы рекомендуют ИП оформлять многосторонний договор дарения, согласно нормам, описанным в 154 статье ГК РФ.

Так как дарственная от лица индивидуального предпринимателя является с точки зрения законодателя финансовой операцией, которая требует обязательного бухгалтерского учёта – все расходы на приобретение, доставку и передачу подарков должны быть подтверждены соответствующей документацией, например:

- ведомостью о выдаче подарков работникам;

- приказом об одаривании;

- договором на поставку приобретённых подарков;

- товарной накладной и пр.

Напоминаем, что ИП имеет законное право передать в дар своему сотруднику любое имущество, которое не ограничено в гражданском обороте или же освободить его от имущественных обязанностей. Однако, чаще всего, работодатели предпочитают дарить работникам предметы быта, различного рода сувениры и денежные средства.

Кроме того, индивидуальный предприниматель, как и его сотрудники – может выразить свой отказ от исполнения условий дарственной. При этом, сели сотрудник, исходя из 573 статьи ГК РФ, может отказаться принимать подарок, не информируя работодателя о причинах, побудивших его отказаться от презента – даритель-ИП может отказаться от дарения, мотивируя свой отказ жизненными обстоятельствами, согласно 577 статье ГК РФ. Как правило, основанием для отказа является ухудшение материального состояния.

В случае, если общая стоимость всех подарков от ИП сотруднику не превышает сумму в 4 000 российских рублей – работник освобождается от НДФЛ и не обязан уплачивать налог на дарение. Если же цена подарков превышает ценз – у сотрудника формируется налоговые обязательства, нюансы которых мы рассмотрим ниже.

Пример из практики юристов сайта «Юридическая скорая»

Сотрудник Д принял в дар в День рождения от работодателя – индивидуального предпринимателя Иванова, наручные часы, стоимость которых была заявлена им в 3 500 российских рублей. Спустя 6 месяцев ко Дню инженера Д получил набор чертёжных инструментов, стоимостью в 2 500 российских рублей.

Получив заработную плату Д удивился, что её сумма была на 260 рублей меньше, чем ожидалось, из-за чего он обратился за разъяснением к работодателю. Последний объяснил, что общая стоимость полученных за год Д подарков превысила 4 000 рублей и согласно 28 пункту 217 статьи и 226 статье Налогового кодекса Российской Федерации, Иванов был обязан изъять из заработной платы Д налог, размер которого составляет 13% от суммы, превышающей установленный ценз. После проведённых расчётов Д подтвердил, что сумма налога действительно составила 260 рублей.

Что такое ограничение дарения

В отличие от запрещения, ограничение дарения подразумевает возможность оформления дарственной, но при соблюдении условий, установленных ст. 576 ГК РФ:

- Компания, владеющая имуществом по праву оперативного или хозяйственного управления, для сделки обязано взять письменное согласие собственника;

- Имущество, находящееся в совместной собственности, дарится с письменного согласия остальных владельцев;

- Право требования передается по ДД одаряемому с предварительного уведомления должника о предстоящей сделке. Нельзя передать право требования алиментов и иных выплат, если они связаны с личностью кредитора;

- Перевод долга дарителю осуществляется с согласия кредитора.

Важно! Оформить ДД можно по нотариальной доверенности, но нужно указать сведения о предмете дарения и одаряемом, в противном случае она признается ничтожной

Как оформить подарок

При дарении товаров на сумму до 3 000 рублей регистрация специальных документов не требуется. Для более дорогих подарков требуется документальное оформление.

- В случае передачи учредителем достаточно решения участника и акта приема-передачи ценностей,

- Передано НДР, фискальными органами и т.д. или в их пользу. — В договорах дарения.

Это позволяет избежать конфликтов с налоговыми органами и гарантирует, что полученное имущество не будет облагаться налогом.

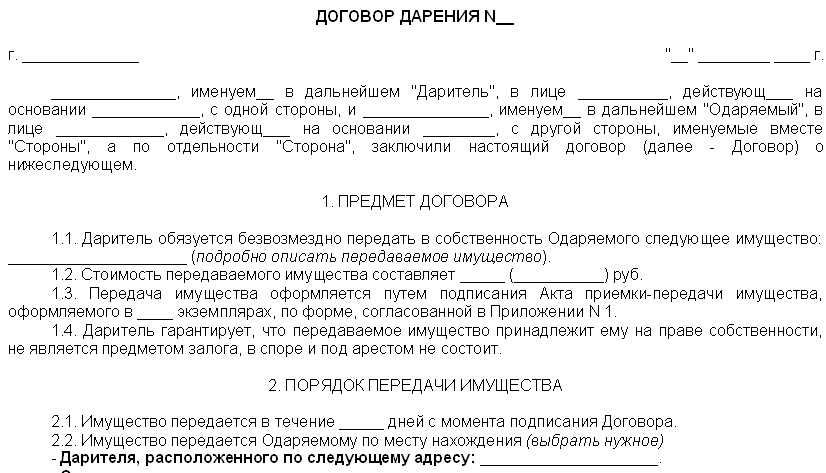

Содержание, которое должно быть отражено в договоре:.

- Наименование сторон договора,

- ФИО, паспортные данные представителя стороны, данные агента,

- наименование и описание объекта, его рыночная стоимость,

- реквизиты сторон,

- Куда переходит право собственности,

- Процедура отмены дарения.

Закон не устанавливает какой-либо специальной формы; если речь не идет о дарении доли в ООО, договор не требует нотариального заверения.

К договору должен быть приложен акт приема-передачи.

Порядок оспаривания договора дарения

Чтобы признать ДД недействительным, нужно выполнить несколько шагов:

- Собрать доказательства, подтверждающие мнимость, притворность или ничтожность сделки. Это могут быть бухгалтерские документы, аудио- или видеозаписи, иные документы. Пригодятся и показания свидетелей.

- Оформить исковое заявление и представить в районный суд по месту нахождения ответчика. Если оспаривается право на недвижимость – по месту расположения имущества.

- Участвовать в судебном процессе и дождаться принятия решения. Оно выносится судьей единолично, вступает в силу через 30 дней.

На основании судебного решения ответчик обязуется устранить обстоятельства, послужившие причиной обращения истца в суд.

Кто вправе оспорить дарственную, если дарение запрещено

При запрещении или ограничении дарения потребовать признания договора недействительным вправе следующие лица:

- Фактические собственники подарков, переданных без согласия;

- Супруг дарителя, если общенажитое имущество подарено без нотариального разрешения;

- Наследники, кредиторы дарителя.

Также требовать отмены сделки вправе представители органов опеки, действуя в интересах несовершеннолетних, недееспособных или ограниченно дееспособных граждан.

Вопрос:

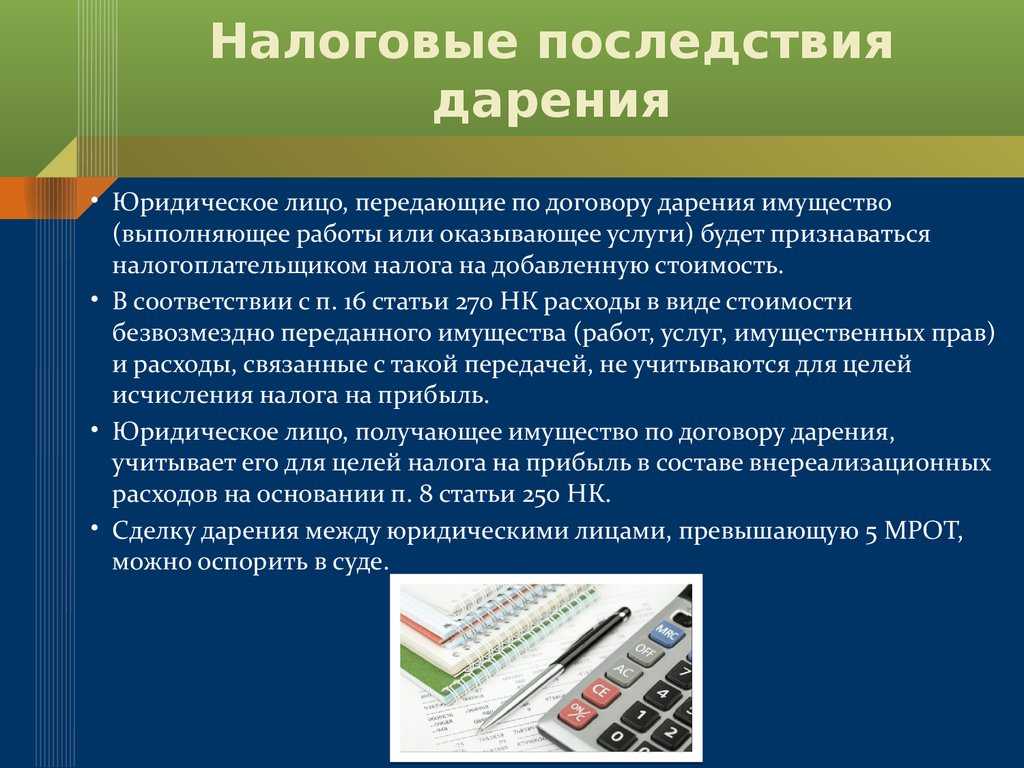

Российское юридическое лицо, применяющее общую систему налогообложения, делает подарки деловым партнерам (юридическим и физическим лицам), а также своим работникам. Какие существуют законодательные ограничения на такие подарки, и какие могут возникнуть налоговые риски в связи с таким дарением у данного российского юридического лица?

Ответ:

- Дарение между коммерческими организациями на сумму более трех тысяч рублей не допускается.

- Со стоимости подарков, переданных за год одному лицу, на сумму свыше 4000 рублей, следует исчислить НДФЛ.

- В случае передачи подарка по договору дарения у организации объекта обложения страховыми взносами на основании пункта 4 статьи 420 НК РФ не возникает.

- Если организация является плательщиком НДС, то в день передачи подарка должна быть исчислена сумма НДС по ставке 18%.

- Стоимость подарков не может быть учтена в целях налогообложения прибыли на основании пункта 16 статьи 270 НК РФ.

Как учесть, являетесь ли вы дарителем

Упрощенцы считают подарки и расходы, например транспортные, как «доходы минус расходы» (ст. 346.16, п. 1 ГПК).

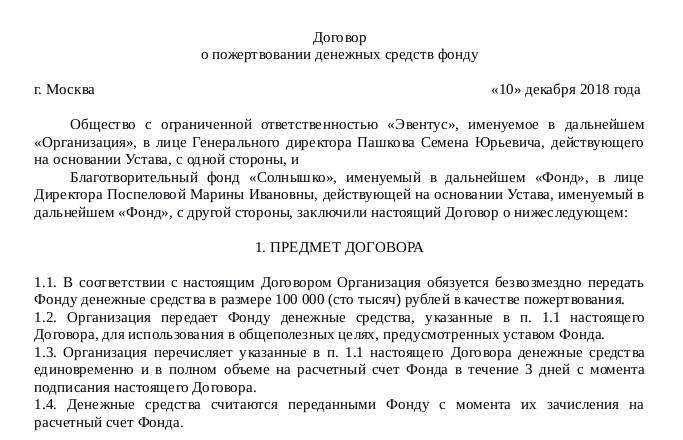

Пример.

ООО «Куб» передает благотворительному фонду «Солнышко» оборудование для конференц-зала на сумму 300 000.

Помимо договора с получателем и акта приема-передачи, некоммерческая организация «Солнышко» написала письмо, подтверждающее целевое использование полученного подарка. Эти документы освобождают организацию от уплаты НДС (п. 3 ст. 149 НК РФ), скидки по НДС не применяются, письмо также подтверждает целевое использование подарка (п. 3 ст. 149 НК РФ).

На дату передачи имущества (в соответствии с Актом) бухгалтер ООО «Куб» отразил факт дарения в «прочих расходах» в бухгалтерском учете (счет 91. 2).

Оформление договора дарения ИП — позиция законодателя в 2021 году

Наверняка нашим постоянным читателям известно, что, приобретая статус ИП, то есть, индивидуального предпринимателя – гражданин, являвшийся до этого физическим лицом, не утрачивает своего права выступать в роли одной из сторон (дарителем или же одаряемым) в сделке дарения, но приобретает определённого рода двойственный статус.

Таким образом, принимая участие в сделке как субъект хозяйственной деятельности в роли дарящей стороны, на него будут распространяться правила, которые установлены законодателем для коммерческих организаций. Проще говоря, к нему будут применимы некоторые ограничения и запреты при дарении.

Однако, в то же время, данное лицо имеет законное право участвовать в рассматриваемой сделке и как физлицо, имея возможность избежать такие ограничения и запреты, что, безусловно, крайне удобно.

Частичное ограничение дарения в 2020 году

Согласно положениям, описанным в 576 статье Гражданского кодекса Российской Федерации, существует ряд условий, ограничивающих дарение, относящихся к юридическим и физическим лицам:

- Дарение имущества, которым владеют на правах собственников несколько лиц – становится возможным только при согласии остальных владельцев собственности.

- Юридическим лицам запрещено дарить имущество, находящееся у них в управлении, которое принадлежит другому собственнику без его ведома и письменного согласия.

- Дарение доверенным лицом может осуществляться только с указанием в содержании доверенности объекта дарения и всех данных одаряемой стороны, которую оно представляет.

- Исполнение обязанностей дарителем вместо одаряемого становится возможным исключительно при соблюдении всех условий, перечисленных в 313 статье Гражданского кодекса.

- Передать в дар право требования к третьим лицам можно только при соблюдении норм, описанных в 382-386 статьях ГК РФ и статьях с 3880389 того же документа.

- 391-392 статьи Гражданского кодекса регулируют сделки, связанные с принятием дарителем финансовых обязательств одаряемого по выплате денежных средств.

Порядок заключения договора дарения для индивидуального предпринимателя

Заключение договора дарения для индивидуального предпринимателя требует соблюдения определенного порядка. Прежде всего, необходимо определиться с условиями передачи имущества от дарителя к одаряемому. Указать наименования сторон договора, данные передаваемого имущества и дату перехода права собственности на одаряемого.

Важно понимать, что коммерческое или доходное имущество передается на условиях обычных для таких сделок, т.е. его передача осуществляется на общих основаниях налогообложения

Подарки защищаются гражданским законодательством и налогообложаются по-другому.

Для индивидуальных предпринимателей основные принципы налогообложения договоров дарения такие же, как и для других лиц. Имущество подлежит налогообложению на основе общей системы налогообложения (НДС, налог на прибыль, подоходный налог и т.д.).

При заключении договора необходимо представить все данные об одаряемом, включая имя, фамилию, паспортные данные и другие материалы. Даритель должен четко определить, какие права на имущество передаются, а также учесть все возможные налоговые последствия.

Если вы не уверены в правильности составления договора дарения, воспользуйтесь консультацией специалиста по налоговой и гражданской правовой области. Также можете обратиться к близким людям за помощью в подготовке документа. Однако не забывайте, что в данном случае за правильность договора отвечает предприниматель.

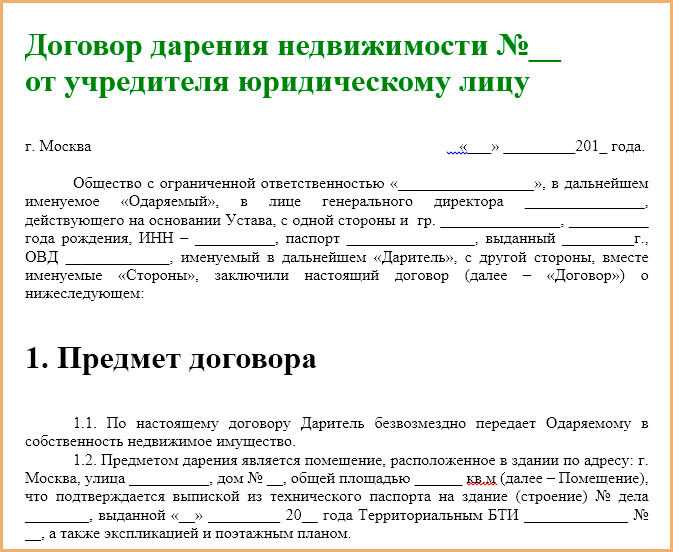

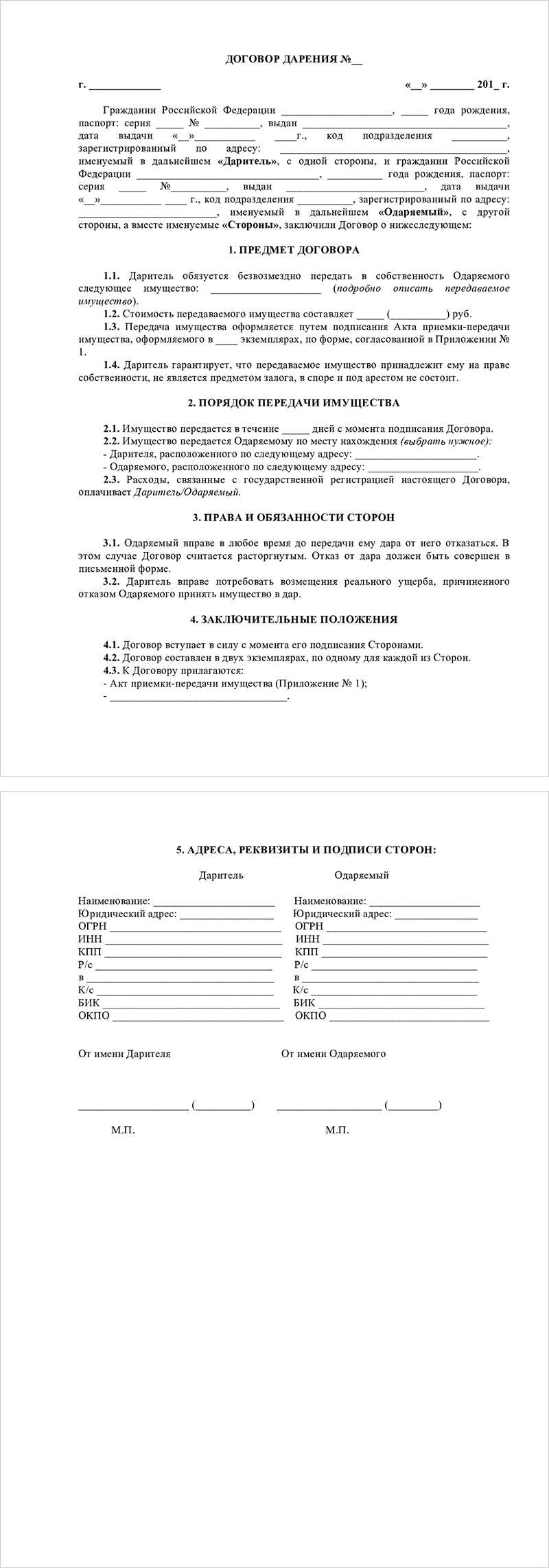

Подготовка договора дарения

Организация документов перед оформлением договора дарения недвижимости или другого имущества является важным вопросом. Необходимо определить, кто будет являться дарителем и одаряемым в договоре. Кроме того, нужно определить, какие имущественные права будут переданы нашей организации в результате передаче дарения.

При подготовке договора дарения недвижимости или другого имущества необходимо указать имя и данные дарителя и одаряемого. Также следует уточнить, какие права на имущество передаются, если имущество находится в общей собственности нескольких лиц.

Основанием для заключения договора дарения может служить любое гражданское обязательство. При этом даритель передает свое имущество безвозмездно, а одаряемый обязуется принять его в собственность. В договоре может быть указана доля имущества, передаваемая одаряемому, либо все имущество целиком.

Важной составляющей подготовки договора дарения является вопрос налогообложения. Дар из доходов налоговых плательщиков облагается НДС и налогом на доходы физических лиц

Однако могут быть использованы определенные льготы в силу закона.

Перед оформлением договора дарения недвижимости или другого имущества может потребоваться консультация специалистов для заключения между сторонами юридической сделки на правильных основаниях.

Подписание и удостоверение договора

После того, как вы и ваш одаряемый согласовали все основные условия дарения имущества или доли в нем, необходимо оформить договор дарения на гражданском основании в соответствии с требованиями закона. Для этого вам нужно собрать все необходимые материалы и документы, включая данные о дарителе и одаряемом, описание дара и оценку его стоимости, а также подтверждение, что имущество полностью принадлежит дарителю.

Договор дарения должен содержать ясно сформулированные условия передачи имущества, а также информацию об использовании этого имущества. Если дар отправляется на коммерческое использование, то в договоре необходимо фиксировать условия платежей и налогов.

В качестве плательщика налога от дарения выступает даритель, если он является физическим лицом. В случае если даритель является юридическим лицом, то налог облагается на даримом имуществе. Также нужно учитывать, что налог на ДФО (договоры безвозмездного оказания услуг) уплачивается и дарителем, и одаряемым.

После оформления договора дарения, он должен быть подписан обеими сторонами и удостоверен нотариусом. Это необходимо для того, чтобы убедиться в легитимности подарка и возможности перехода права собственности от дарителя к одаряемому

Также нужно обратить внимание на то, что даритель может подарить имущество только на общую сумму в размере дохода, полученного за год до передачи дара

Подробнее — Дарение имущества используемого в предпринимательской деятельности.

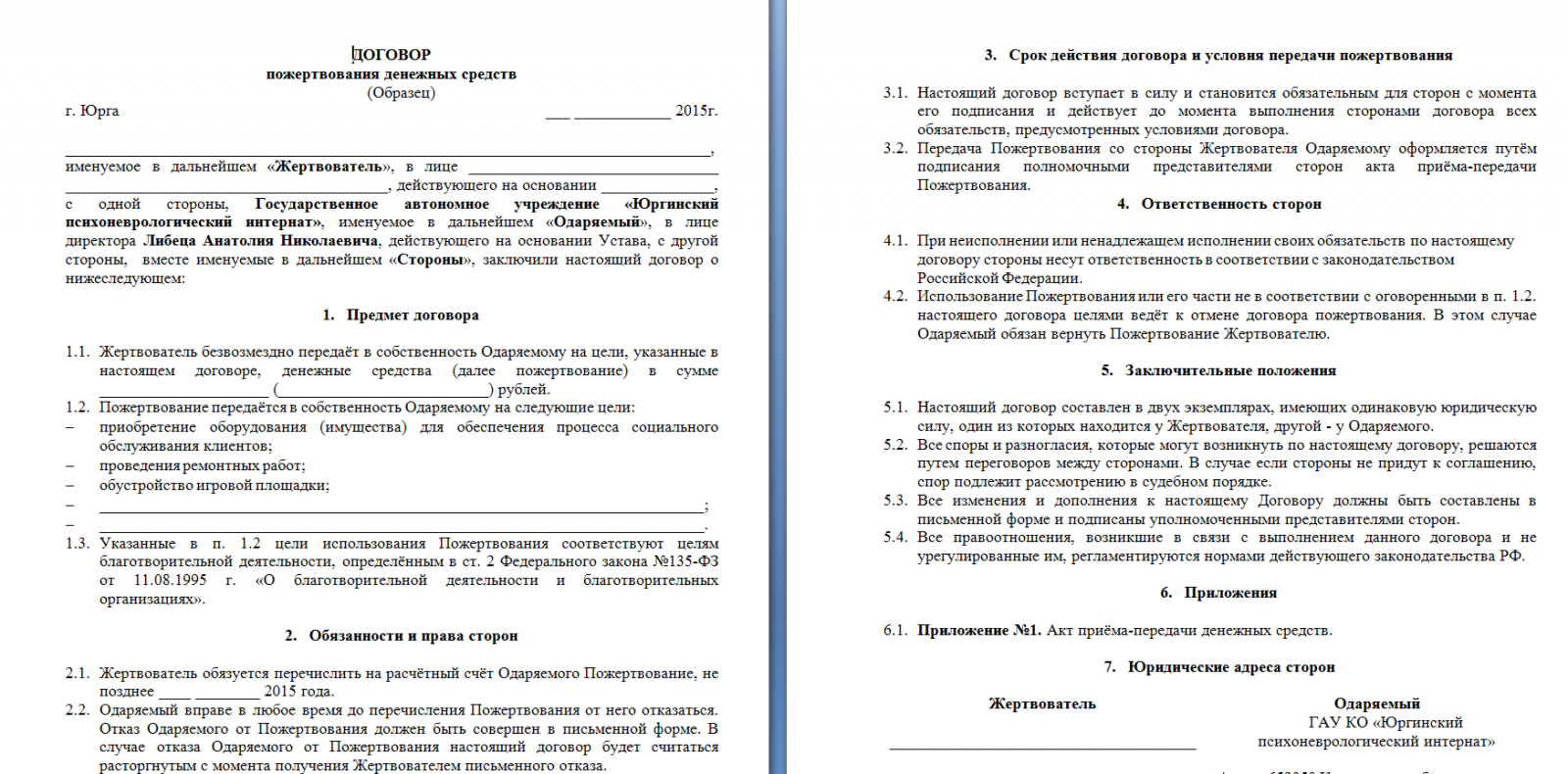

Дарение между коммерческой и некоммерческой организациями

Некоммерческими в гражданском обороте выступают организации, не ставящие основной целью получение прибыли и не распределяющие ее между участниками.

Закон не запрещает заключать договор дарения между юрлицами с участием таких компаний, если:

- даритель — коммерческая, а одаряемый — некоммерческая организация;

- даритель — некоммерческая, а одаряемый — коммерческая организация.

Указанные субъекты могут заключить договор пожертвования (ст. 582 ГК). Пожертвование — это передача в дар вещи или права в целях, полезных для социума. На его принятие не требуется чьего-либо разрешения или согласия, однако благотворитель (жертвователь) может определить целевое назначение такого дара. Если оно определено, благополучатель обязан вести обособленный учет операций по использованию пожертвования.

Если обстоятельства сложились так, что использование полученного по назначению стало невозможным, изменение его назначения возможно только с согласия жертвователя. Если же организация-жертвователь ликвидирована, за получением соответствующего разрешения благополучателю придется обращаться в суд.

Образец договора дарения между юридическими лицами (пожертвования) можно скачать на нашем сайте.

Общие правила дарения с участием компаний

Организации имеют право дарить имущество, находящееся у них на правах хозяйственного ведения или оперативного управления (п. 1 ст. 576 ГК). Однако для этого необходимо получить согласие собственника, которое не требуется лишь при стоимости имущества менее 3 000 руб.

В п. 2 ст. 581 ГК установлено общее правило, согласно которому обещание дара переходит к правопреемнику дарителя. Это относится и к дарению между юридическими лицами. Однако если речь идет о договоре пожертвования, такое правило не применяется (п. 6 ст. 582 ГК).

Если даритель — юридическое лицо и стоимость дара превышает 3 000 руб., обязательно заключение письменного договора дарения (п. 2 ст. 574 ГК). При этом следует помнить, что обещание дарения всегда должно быть оформлено письменно (т. е. от стоимости дара не зависит).

Дарение юридическим лицом физическому лицу и наоборот возможно (о нем расскажем ниже).

Вопросы-ответы

Какие данные нужно указать в договоре дарения для индивидуального предпринимателя?

В договоре дарения необходимо указать ФИО и паспортные данные дарителя и одаряемого лица, а также описание передаваемого имущества.

Как оформить дарение безвозмездно?

Для оформления договора дарения безвозмездно нужно указать в тексте договора фразу «безвозмездно» и не указывать стоимость передаваемого имущества. Также не нужно уплачивать налог на дарение.

Может ли индивидуальный предприниматель дарить имущество близким родственникам?

Да, индивидуальный предприниматель может дарить свое имущество близким родственникам, однако при этом нужно соблюдать правила налогообложения дарения.

Какие имущество и доходы могут быть переданы по договору дарения?

По договору дарения может быть передано любое имущество и доходы от этого имущества, за исключением того, что запрещено к передаче законом.

Какова ответственность индивидуального предпринимателя за неправильное оформленный договор дарения?

Неправильно оформленный договор дарения может привести к необходимости уплаты налогов, штрафов или дополнительных расходов на консультацию специалистов, а также на решение возможных судебных споров.

Могут ли договор дарения и договор купли-продажи быть заключены между одними и теми же лицами в отношении одного и того же имущества?

Да, договор дарения и договор купли-продажи могут быть заключены между одними и теми же лицами в отношении одного и того же имущества. Однако в данном случае необходимо соблюдать правила налогообложения обеих сделок.

Когда возможна отмена дарения

Отменить сделку можно в любой ситуации, когда дарение запрещено.

Обычно это происходит, когда:

- Подарено дорогостоящее имущество ребенка;

- У дарителя не было прав на подарок, принадлежащий другому человеку;

- Компания не получила согласие собственника на отчуждение принадлежащего ему имущества;

- Супруг подарил купленную в браке недвижимость без согласия второго владельца.

Дополнительные основания для отмены обозначены в ст. 578 ГК РФ. Даритель вправе требовать аннулирования ДД, если одаряемый после сделки совершил покушение на его жизнь и здоровье, плохо обращается с подарком и есть риск его безвозвратной утраты. Также отмена возможна в случае смерти одаряемого, если это предусмотрено ДД.

Потребовать отмены вправе и наследники бывшего собственника подарка, если он умер по вине второй стороны сделки. Аналогичная возможность предоставляется кредиторам дарителя при отчуждении имущества по ДД за 6 месяцев до подачи заявления о банкротстве при занятии предпринимательской деятельностью.

Документы

При посещении суда нужно представить ряд документов:

- Исковое заявление;

- Паспорт;

- Документы на подарок (при наличии);

- Квитанцию об уплате госпошлины.

Одновременно предоставляются и доказательства.

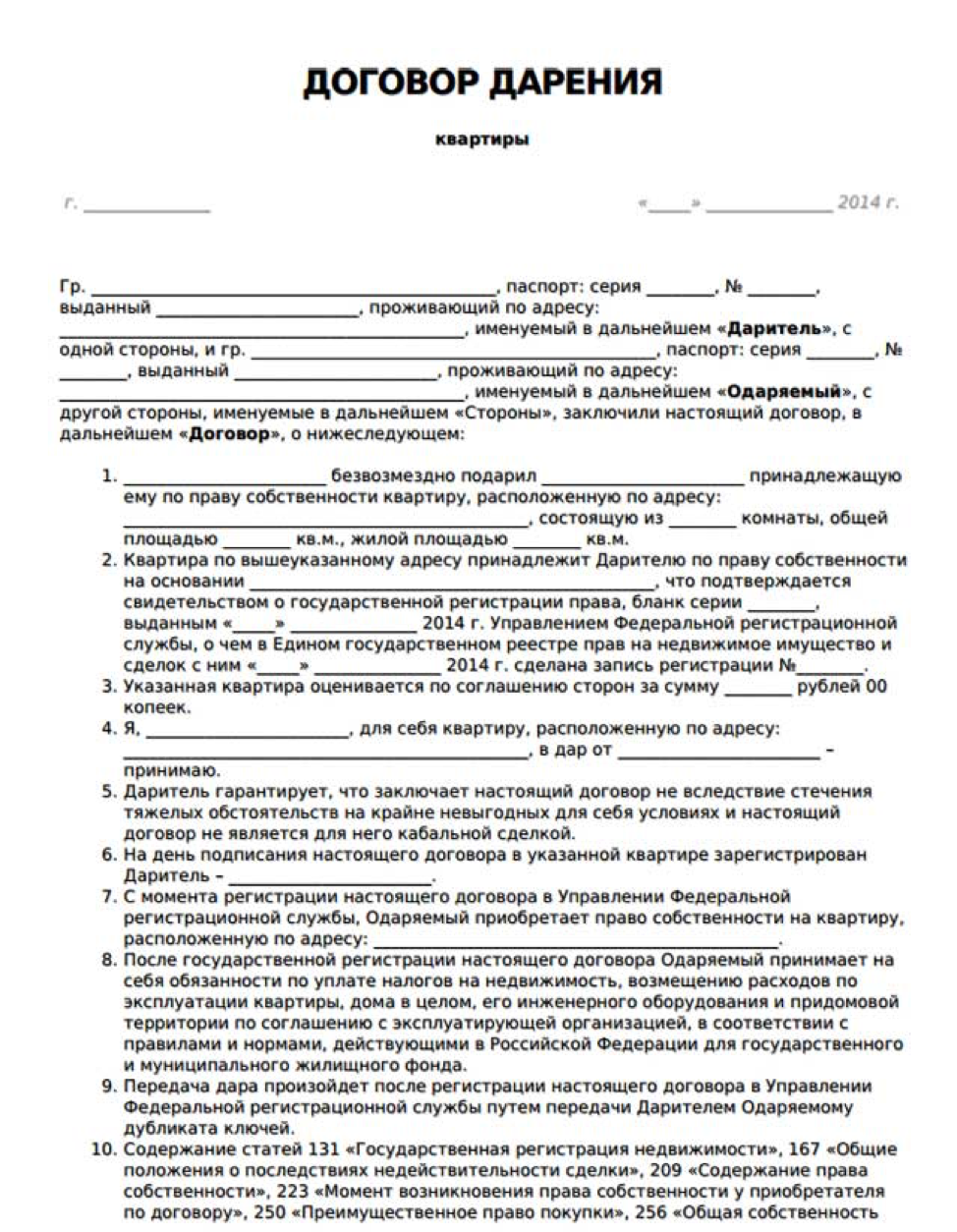

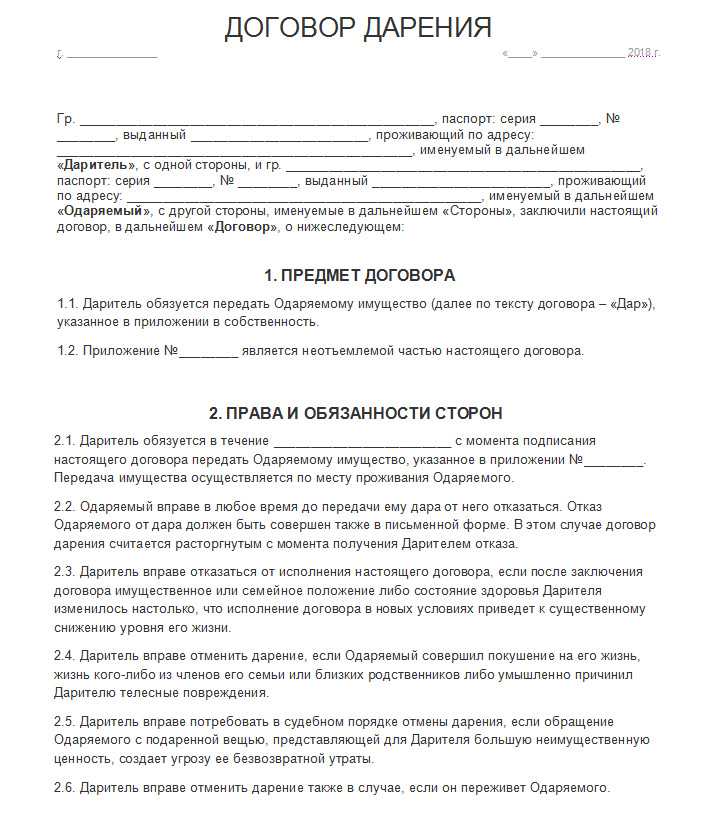

Особенности оформления договора дарения

Договор дарения (далее – ДД) оформляется в соответствии с положениями гл. 32 ГК РФ. Одной стороной сделки выступает даритель, второй – одаряемый, при этом подарок передается на безвозмездной основе. Даритель не вправе предъявлять встречное требование о передаче денег, имущества, ценностей или выполнении обязательств.

Дарственная оформляется письменно, если в ней содержится условие об обещании дарения в будущем, а также в других ситуациях:

- Подарок стоимостью свыше 3 000 руб. передает юридическое лицо;

- Дарится недвижимость или иное имущество, сделки с которым подлежат госрегистрации.

Если письменная форма не соблюдена, дарение признается ничтожным и не влечет правовых последствий. При оформлении ДД нужно учитывать нормы об ограничении и запрещении дарения, о которых будет рассказано далее.

Договор дарения от юридического лица физическому лицу и наоборот

Закон не содержит запретов на дарение в случаях, когда дарителем является гражданин, а одаряемым — организация. Обратная ситуация также допустима.

Однако следует при этом помнить о двух моментах:

- распространении ограничения дарения не только на коммерческих юридических лиц, но и на предпринимателей;

- риске судебной отмены дарения в случае, если даритель-юрлицо совершил сделку за 6 или менее месяцев до банкротства.

Если договор дарения между юридическим и физическим лицом не содержит ссылки на предпринимательский статус последнего, это не влияет на квалификацию договора как заключенного между субъектами предпринимательства

Важно лишь предназначение дара для целей предпринимательства и факт его использования для этого. Пример — признание недействительным дарения предпринимателю земли с недостроенным домом и магазином в пост

ФАС Центрального округа от 26.09.2013 по делу № А62-890/10.

Для действительности договора с предпринимателем нужно доказать, что он действует как физлицо и назначением дара является использование в личных (бытовых) нуждах, а не регулярное получение прибыли.

Что и кому можно подарить?

Для компаний и индивидуальных предпринимателей очень важно, кто и кому может делать подарки. Рассмотрим типичный случай

- Организация и индивидуальный предприниматель не могут дарить друг другу подарки, превышающие 3 000 рублей (пункт 1 статьи 575 Гражданского кодекса). Это противоречит природе предпринимательской деятельности, которая заключается в получении прибыли.

- Некоммерческим организациям, благотворительным организациям, иностранным организациям, органам государственной власти (региональным и местным), налоговым органам и физическим лицам подарки можно дарить без ограничений. То же самое относится и к подаркам, полученным от этих организаций.

- Учредитель, будь то физическое лицо или ООО, может передавать или получать имущество безвозмездно. Здесь есть два «но».

- Доля вклада учредителя в уставный капитал должна превышать 50 %.

- Это имущество (за исключением денег) не может быть продано или передано третьим лицам. В противном случае оно подлежит налогообложению (статья 251, пункт 1 Налогового кодекса). Это ограничение действует ровно один год.

Объекты, которые могут быть получены или переданы в качестве подарка

- Товары и материалы,

- Основные средства, оборудование

- Нематериальные активы,

- Активы, включая наличные, безналичные и цифровые деньги.

Исключения — предметы, требующие специального учета или одобрения владельца:.

- Оружие,

- Яды и психотропные препараты,

- цветные металлы, добыча драгоценных камней.

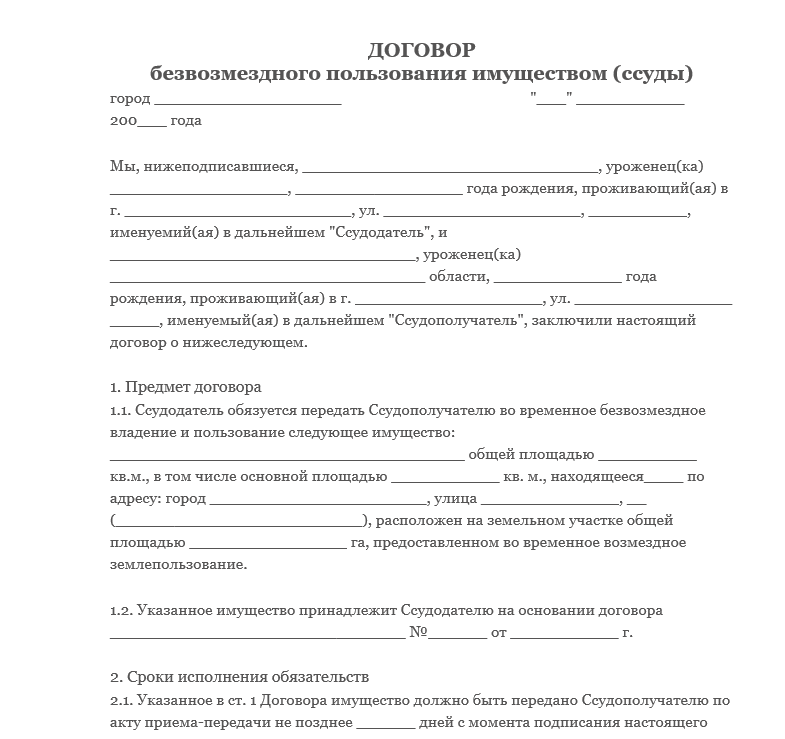

Что делать, если одна организация хочет передать свои активы в дар другой? Решение заключается не в том, чтобы передать их, а в том, чтобы передать их на определенный срок. В этом случае сумма не ограничивается. Стороны подписывают договор о безвозмездном пользовании на определенный срок. Однако мы не рекомендуем злоупотреблять этим методом.

Госрегистрация перехода доли в результате дарения

При дарении внутри общества происходит перераспределение долей между его членами, а при полной передаче прав – ещё и выход одного из партнёров. Если одаряемый – третье лицо, после сделки он становится участником ООО. В любом случае эти действия влекут за собой изменения в сведениях, подлежащих регистрации в ЕГРЮЛ.

Сообщить регистратору о состоявшемся факте необходимо в трёхдневный срок. Вместе с договором дарения нотариус заверяет и уведомление по форме р14001, заявителем в котором значится даритель. В бланке заполняются:

- титульный лист (сведения об ООО);

- листы Д – по одному на дарителя и одаряемого, если они физические лица;

- лист В – если в сделке участвует юрлицо;

- лист Р – данные заявителя.

Информацию о нотариальных сделках с долями на регистрацию подаёт сам нотариус. Договор дарения к заявлению р14001 не прикладывается: по экземпляру получают на руки каждая сторона, и одна копия остаётся на хранении в конторе.

Отправив бумаги в ИФНС по месту учёта фирмы, нотариус передаёт дарителю расписку с отметкой налоговой о получении заявления. За 5 рабочих дней регистратор вносит изменения в реестр и формирует новую выписку, в которой зафиксированы:

- актуальный состав участников ООО;

- новый владелец подаренной части уставного капитала;

- изменённый размер долей и их номинальная стоимость.

Документы по ООО отправляются либо по указанному в заявлении адресу, либо получаются лично дарителем (его представителем по доверенности) для передачи второй стороне договора. Лист записи в ЕГРЮЛ, свидетельство о внесении изменений в реестр, а также копия договора дарения подтверждают факт состоявшейся сделки и «сдаются» гендиректору компании.