Моменты касательно ставок

Примите к сведению, что банковские клерки утверждают единогласно о том, что каникулы ни коим образом не скажутся на ипотечных ставках. Срок каникул не так уж и длителен, но банки не будут вставлять палки в колеса и всячески ухудшать действующие кредитные условия. Ипотека, ухудщающая текущие условия даже при реструктуризации, зачастую является следствием накопления резервирования и банки имеют соблазн перенести эти риски на своих клиентов.

Как правило, вывод из этого следует один и это повышение ипотечных ставок. При этом, массовое обращение клиентов за ипотечными каникулами, приведет к тому, что банки повысят ставку ипотеки независимо от категорий клиентов. Массовое обращение людей в банки за каникулами говорят про плохое экономическое положение в целом по стране. Поэтому думайте, стоит ли брать такие каникулы ввиду непродолжительности их действия для клиентов и прочих ипотекодержателей.

Процесс ухода на ипотечные каникулы

Прежде чем, отправиться на каникулы, докажите свою плохую жизненную ситуацию посредством сбора пакета бумаг. Помимо установленного законом списка таких бумаг у Вас никто ничего требовать не вправе. Справка из Росреестра выдается по запросу заявителя в двух форматах:

- письменный вид;

- электронный.

Заявку на получение документа Вы оставляете на сайте ведомства и готовится она до пяти дней. Услуга платная и составляет от 400 до 1 800 рублей. Цена варьируется от формата готовящейся бумаги и регионов. Кредитор, в свою очередь, получает информацию, предоставленную заемщиком и самостоятельно запросить в реестре недвижимости бумагу не может. Важная особенность, требуемая принятию к сведению прежде чем попросить отсрочку у банка: при наличии у Вас даже дачи каникулы могут не дать, но есть выход. Если Вы докажите непригодность такого жилья для проживания, то ипотечное жилье автоматически станет единственным пригодным, что требует норма закона.

Лица, кому положены каникулы

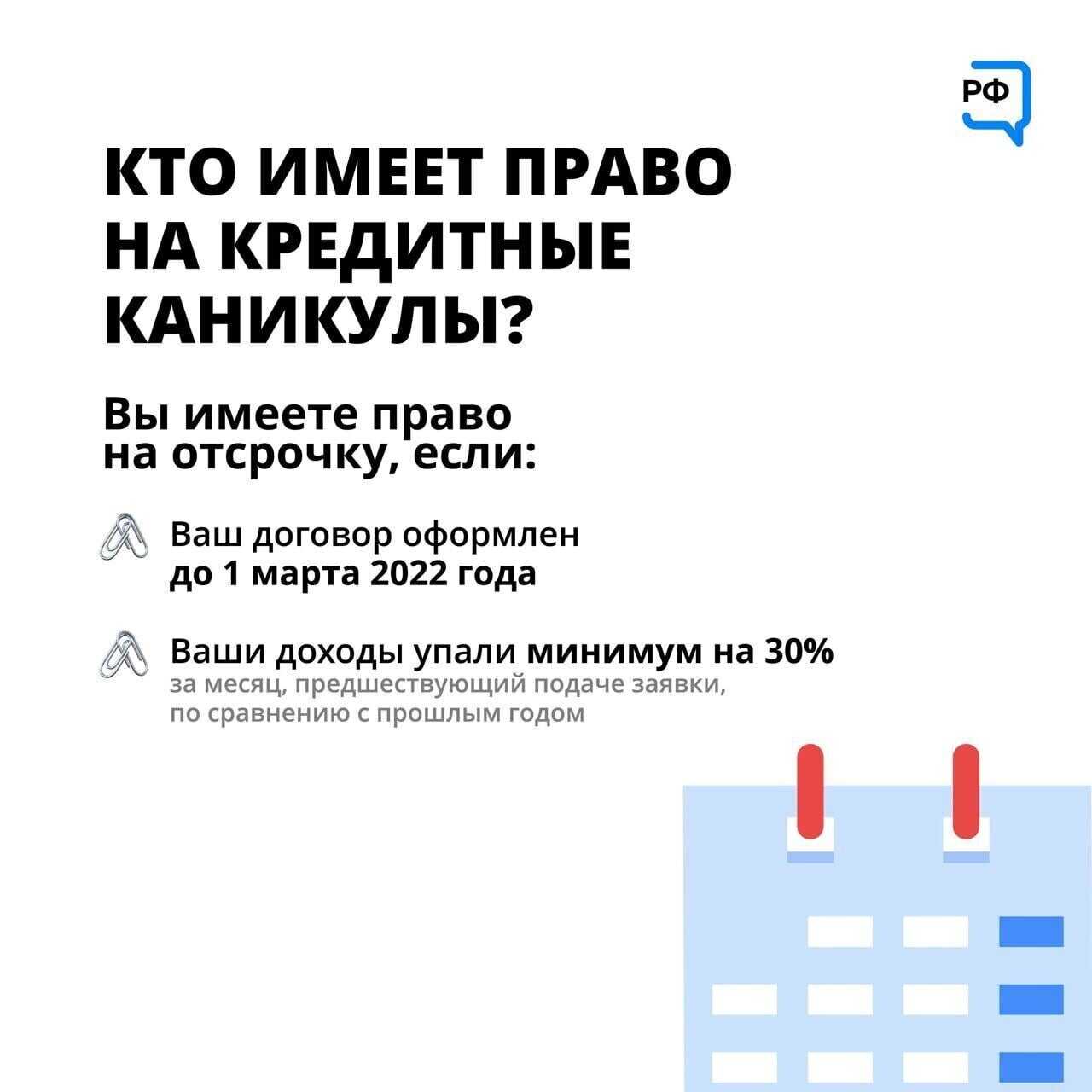

Уже понятно, что всем подряд каникулы раздаваться не будут. Есть определенные на то условия, среди которых:

- Раньше человек не пользовался подобным правом на отсрочку.

- Ипотека размером до 15 млн рублей платится за единственное жилье при ухудшившийся трудной жизненной ситуации.

Все трудные обстоятельства можно прочесть в законе, а отпуск по беременности и родам, выданный на срок 140 дней с выдачей листка нетрудоспособности тоже подходит под этот критерий. Рефинансирование займа не исключает возможности отсрочки платежей, так как понижение процентной ставки документально оформляется новым соглашением между сторонами и прежние условия по нему якобы не имеют отношения.

Что представляет собой отсрочка?

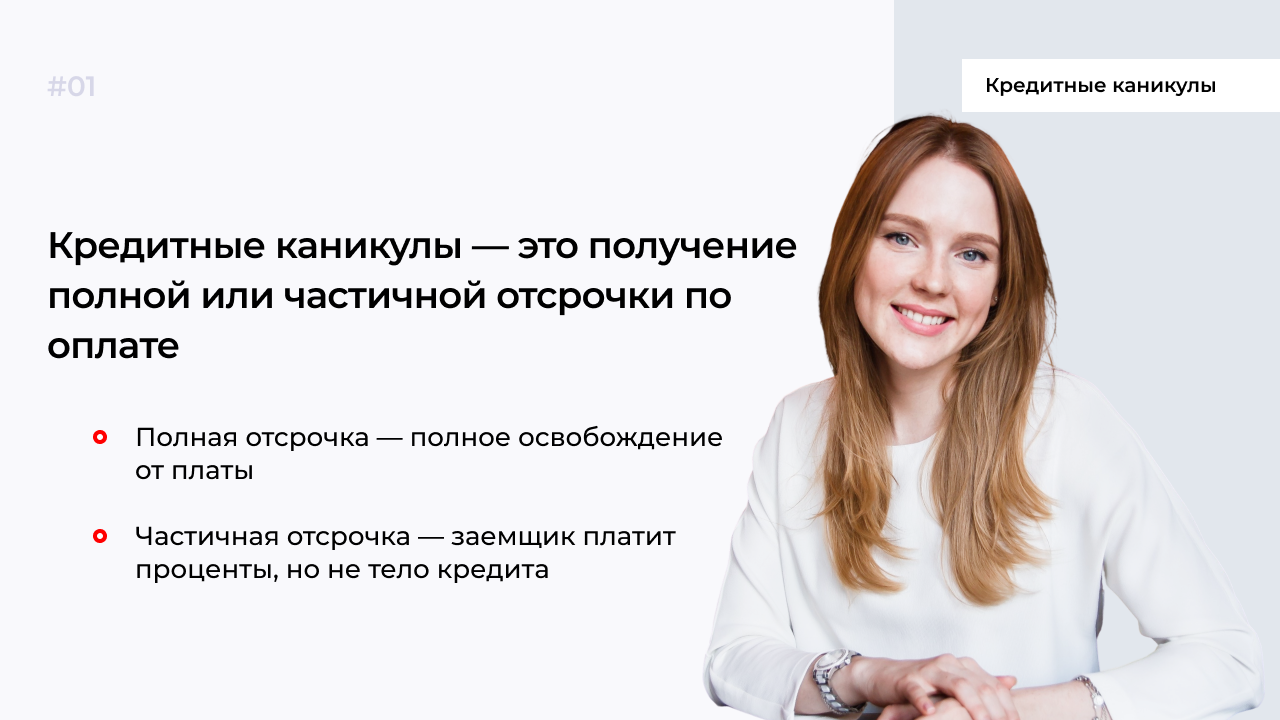

Кредитные каникулы представляют собой отсрочку выплаты по кредиту на определенный период. Их смысл в том, чтобы временно снять с заемщика непосильное бремя расходов и дать ему возможность восстановить свою платежеспособность. Отсрочка не может длиться очень долго. Когда речь идет о потребительском кредите, Сбербанк готов предоставить отсрочку максимум на 6 месяцев. Если на заемщике «висит» ипотечный заем, тогда срок каникул может быть увеличен до 12 месяцев.

Если указанного срока недостаточно для того, чтобы реально помочь заемщику, ему может быть предложена реструктуризация займа вместе с кредитными каникулами или без таковых. Ни отсрочка, ни реструктуризация не ведут к прощению долга или его части, задача этих двух инструментов дать заемщику время и растянуть обязательства так, чтобы их было немного легче исполнять.

В настоящее время в Сбербанке применяется так называемая частичная отсрочка. Она бывает двух видов. Первый вид предполагает временное освобождение заемщика от уплаты основного долга по кредиту, но проценты он все равно продолжает платить. А второй вид напротив, предполагает уплату ежемесячных взносов по основному долгу, а проценты временно не платятся. При принятии положительного решения об отсрочке уплаты кредита, работники Сбербанка учитывают индивидуальные особенности положения заемщика и применяют один из этих вариантов.

Основания для отсрочки

Подать заявку на кредитные каникулы может каждый, однако Сбербанк удовлетворит просьбы лишь тех заемщиков, которые претендуют на отсрочку основательно. Какие основания для отсрочки признает ПАО Сбербанк?

- Снижение и потеря доходов по независящим от заемщика обстоятельствам, а также потеря имущества в связи со стихийным бедствием.

- Исполнение воинского долга связанного с прохождением срочной военной службы в ВС РФ.

- Рождение у заемщика ребенка и уход его в отпуск по беременности и родам.

- Полная или частичная утрата работоспособности.

Учитывая тему нашей публикации, мы более внимательно рассмотрим третье основание, а именно предоставление отсрочки в связи с рождением ребенка. Если у заемщика рождается ребенок и при этом он выплачивает потребительский кредит, Сбербанк может предоставить ему отсрочку на 6 месяцев. В том случае, если он является титульным заемщиком по ипотечному кредиту, отсрочка может достигать 12 месяцев. Также он имеет право подать заявку на реструктуризацию задолженности, но ее удовлетворение будет зависеть и от других факторов (суммы остатка долга, наличия дополнительных источников дохода, размер дохода других членов семьи и т.д.)

Если во время или до кредитных каникул заемщик позволил себе хоть раз надолго просрочить платеж, в его кредитной истории делается специальная отметка, после чего он уже не может претендовать ни на какие льготы в Сбербанке и других кредитных организациях. Более того, это досадное недоразумение может надолго перекрыть доступ гражданина к новым кредитам, так что условия кредитного договора нужно стараться исполнять строго вовремя.

Процедура оформления

Заемщику не стоит ждать, пока его финансовое положение ухудшится настолько, что он вообще не сможет платить взносы по кредиту. Нужно лично или через представителя подать заявление в отделение Сбербанка, где был взят кредит. В заявлении нужно указать на каком основании требуется отсрочка по уплате кредита и на какой срок ее надо оформить.

К заявлению в обязательном порядке прилагаются копии документов подтверждающих необходимость получения отсрочки. В данном случае это справка из роддома или свидетельство о рождении ребенка, если заемщик уже успел его получить. Далее работники банка в течение 3-х рабочих дней примут решение. Возможно, будет предложено написать новое заявление на реструктуризацию долга, а возможно работники посчитают, что отсрочки будет достаточно и предоставят ее.

При положительном решении будет оформлено дополнительное соглашение к кредитному договору, в котором будут расписаны все нюансы. Перед тем как подписать дополнительное соглашение внимательно с ним ознакомьтесь.

Часто задаваемые вопросы

Вопрос№1: Какие будут действовать условия выплат после завершения кредитных каникул?

Непременно сразу после окончания каникул потребуется вернуться к исходным условиям кредитования, указанных в договоре. Отложенные платежи при этом идут на конец выплат. Общий период кредитования, соответственно, увеличивается ровно настолько, насколько были предоставлены ипотечные каникулы для беременных.

Вопрос№2: Можно погасить все тело кредита с процентами после каникул?

Конечно же кредитуемое лицо вправе заплатить весь кредит и распрощаться с ним раз и навсегда. Это не зависит предоставлялись ли каникулы беременной женщине или прочим льготчикам. Вообще факт выделения отсрочки платежей никак не влияют на досрочное погашение.

Пример #1. Предоставление кинакул

Беременная гражданка Демидова А.Ю., менеджер швейной фабрики “Стильсофт”, год назад оформила в банке ипотеку на приобретение двухкомнатной квартиры. Сейчас она хочет воспользоваться своим правом получить отсрочку на ежемесячные платежи и направила в банк “Юпитер” заявление 12.06.2024 г. 17.06.2024 г. банк “Юпитер” принял решение отсрочить платежи по кредиту для Демидовой А.Ю. на основании предоставленного ею заявления и документов на квартиру.

Так, если бы банк “Юпитер” ничего не ответил Демидовой А.Ю. в течение 10 рабочих дней, то по закону такое действие свидетельствует о положительном решении вопроса в пользу беременной. Каникулы считались бы с 12.06.2024 г. Свое решение банк подкрепляет уточненным графиком платежей. Когда Демидова А.Ю. решит прервать льготный период и возобновить выплаты, то банк заново обновляет для нее график платежей.

Действия со стороны банка

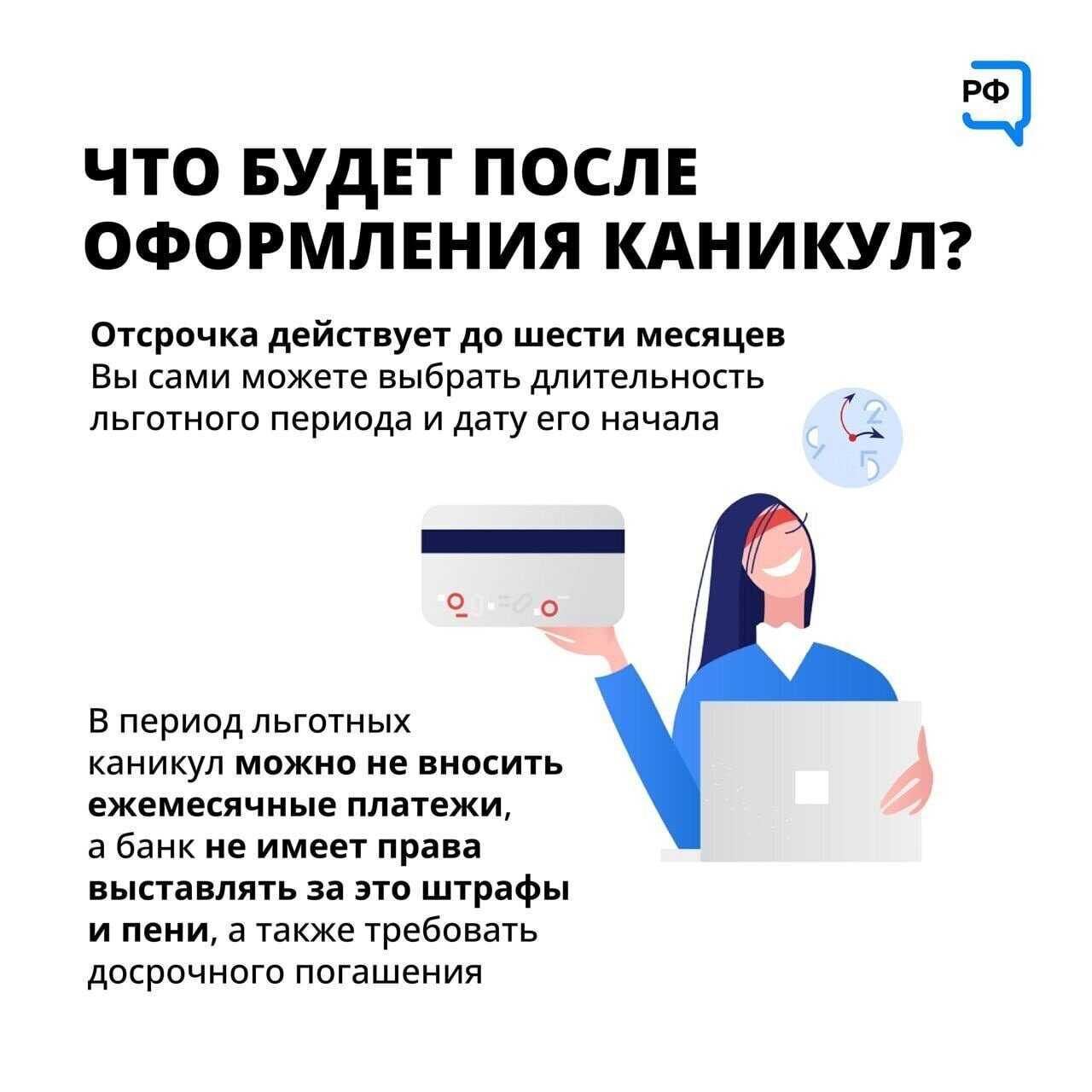

Знайте, что полученная от Вас банком заявка рассматривается им в пятидневный срок и любой ответ и новые условия направляются Вам как клиенту. Банк вправе потребовать бумаги-подтверждения ухудшения Вашей тяжелой ситуации, если в исходном запросе Вы их не предоставили. Запросить подобные бумаги банки могут не позднее двух дней после принятия заявки на пересмотр условий кредитования. В то время. Как каникулы подходят к концу, следующий платеж будет выплачиваться по прежним договорным условиям и только после выплачиваются пропущенные оплаты. Естественным образом, Вы не избежите увеличения ипотечного периода. По мнению, высказанному большинством банков, клиентам не придется переплачивать в рамках работы по новому закону. Все пропущенные выплату будут отдельно утверждены и клиент будет их погашать в конце всех выплат по прежним условиям.

Однако, не каждая сторона трактует нормы закона так, как требуется и возможны случаи неверной его интерпретации. Пока не совсем ясен алгоритм формирования графика платежей после каникул. Появление переплаты зависит от многих факторов, таких как:

- условий кредитного соглашения;

- вариант ипотечной отсрочки.

Также на основании этих критериев переплаты может вовсе не быть. За период пользования ипотекой проценты начисляются согласно договору. Все вопросы будут направлены в Центробанк РФ для получения грамотных и однозначных разъяснений.

Трудная жизненная ситуация

Примите к сведению, что не только беременность может отсрочить погашение ипотеки, но и другие немаловажные факторы непосредственно на это влияют. Основные такие параметры приведены в таблице.

| № п\п | Фактор для отсрочки ипотечного платежа | Характеристика |

| 1 | Инвалидность | Если плательщик стал инвалидом первой или второй группы, то он имеет право отсрочить свои выплаты |

| 2 | Потеря места работы | Утеря основной работы считается при постановке на учет в центр занятости |

| 3 | Увеличение числа иждивенцев | Это основной пункт рассмотрения нашей статьи и сюда относятся семьи в ожидании детей |

| 4 | Временная нетрудоспособность | Человек, не имеющий физической возможности трудиться более двух месяцев подряд имеет право на отсрочку |

| 5 | Уменьшение заработка на треть | Падение доходов семьи на минимум 30%, а то и более, но поблажка действует в тех случаях, когда средний доход семьи не покрывает и половины ежемесячного платежа |

Данный проект будущего закона является реальным подспорьем для беременных женщин и прочих категорий людей.

Сроки нового закона

Главный ипотечный закон этого года вступит в юридическую силу с 1 августа и развяжет руки многим семьям, что просто не тянут непосильные ипотечные платежи. Они вправе прийти в банк и попросить:

- продлить срок кредитования;

- снизить размер выплат на полгода, по ссудам в том числе;

Президент явился инициатором такого предложения, а потому закон был разработан в весьма короткий срок и банки пообещали откликнуться на предложенную инициативу. Конечно же, здесь есть ряд своих нюансов:

- Так, принятое заемщиком решение уменьшения месячных платежей подлежит обязательному обсуждению с представителем банка, а он, в свою очередь, представляет интересы кредитора и может предложит свои более невыгодные условия.

- Каникулы могут быть предоставлены всего раз за весь период кредитования.

- Банк также может пойти навстречу клиенту, а особенно женщине в положении, если первый кредитный отсроченный период был пройден без эксцессов и платежи возобновились с завидным постоянством.

Выгодна ли отсрочка?

Сложно однозначно ответить на данный вопрос. Выгода кредитных каникул будет зависеть от конкретных жизненных обстоятельств. Если заемщик не планирует возобновлять трудовую деятельность до достижения ребенком возраста 3-х лет, то кредитные каникулы ему не помогут. Год пройдет, финансовое положение за это время никак не изменится, и бремя кредита снова ляжет на хрупкие плечи, так сказать, «всем своим весом». В таком случае, лучше подавать заявление на реструктуризацию задолженности, так выгоднее.

Если же заемщик планирует, оправившись после родов, скажем через полгода, возобновить свою трудовую деятельность и продолжать выплачивать кредит как обычно, то ему имеет смысл просить кредитные каникулы. В любом случае, нужно помнить о том, что кредитные каникулы или даже реструктуризация это лишь временная мера, которая нужна не для того чтобы заемщик расслабился, а наоборот для того чтобы он мобилизовался и начал искать деньги для исполнения взятого на себя обязательства в полном объеме.

Итак, можно ли взять кредитные каникулы в Сбербанке по случаю рождения ребенка? Теоретически можно, но нужно ли это делать. Специалисты советуют перед принятием решения взвесить все «за» и «против» и лишь потом бежать в банк подавать заявление

В некоторых случаях кредитные каникулы не улучшают, а лишь еще больше ухудшают финансовое положение заемщика, поэтому так важно при принятии решения учитывать индивидуальные особенности жизненной ситуации, в которую он попал. Удачи!

Процесс доказательства сложной ситуации в жизни

Ипотечные каникулы кому попало и безосновательно никто не выделит. Это нужно грамотно подкрепить собранным пакетом бумаг. Регулятор требует от заемщиков предоставление таких бумаг согласно перечню:

- больничный лист;

- заключение медкомисси о присвоении лицу инвалидности;

- выписка о взятии лица на учет на биржу труда и наделение его статусом безработного;

- выписка из реестра недвижимости, что иного жилья у заемщика помимо ипотечного не существует;

- справка о доходах, свидетельствующая про их падение;

- свидетельство о рождении ребенка или взятии его на воспитание из детского дома или дома малютки;

- акт о назначении опекуна.

Два последних пункта в бумагах покажут про увеличение числа иждивенцев, которых содержит заемщик.