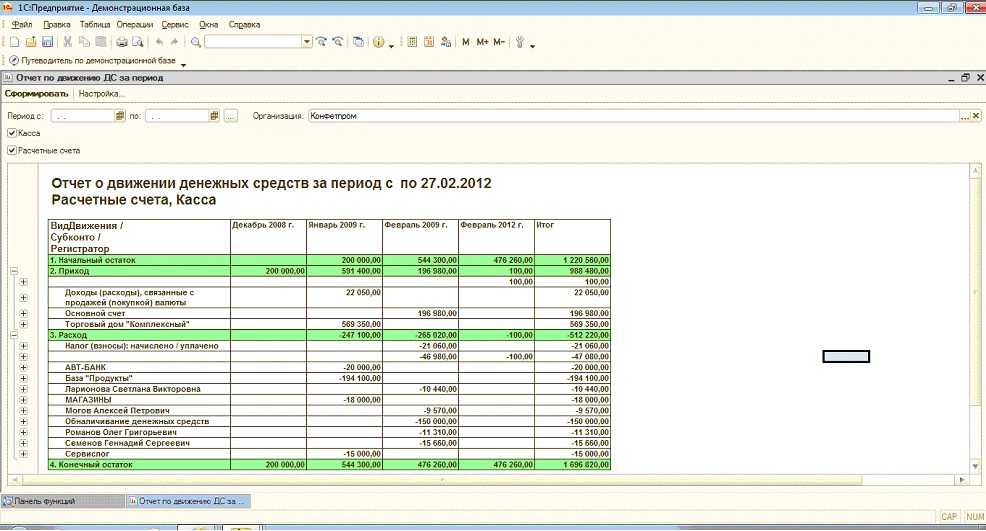

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.

Как формировать показатели

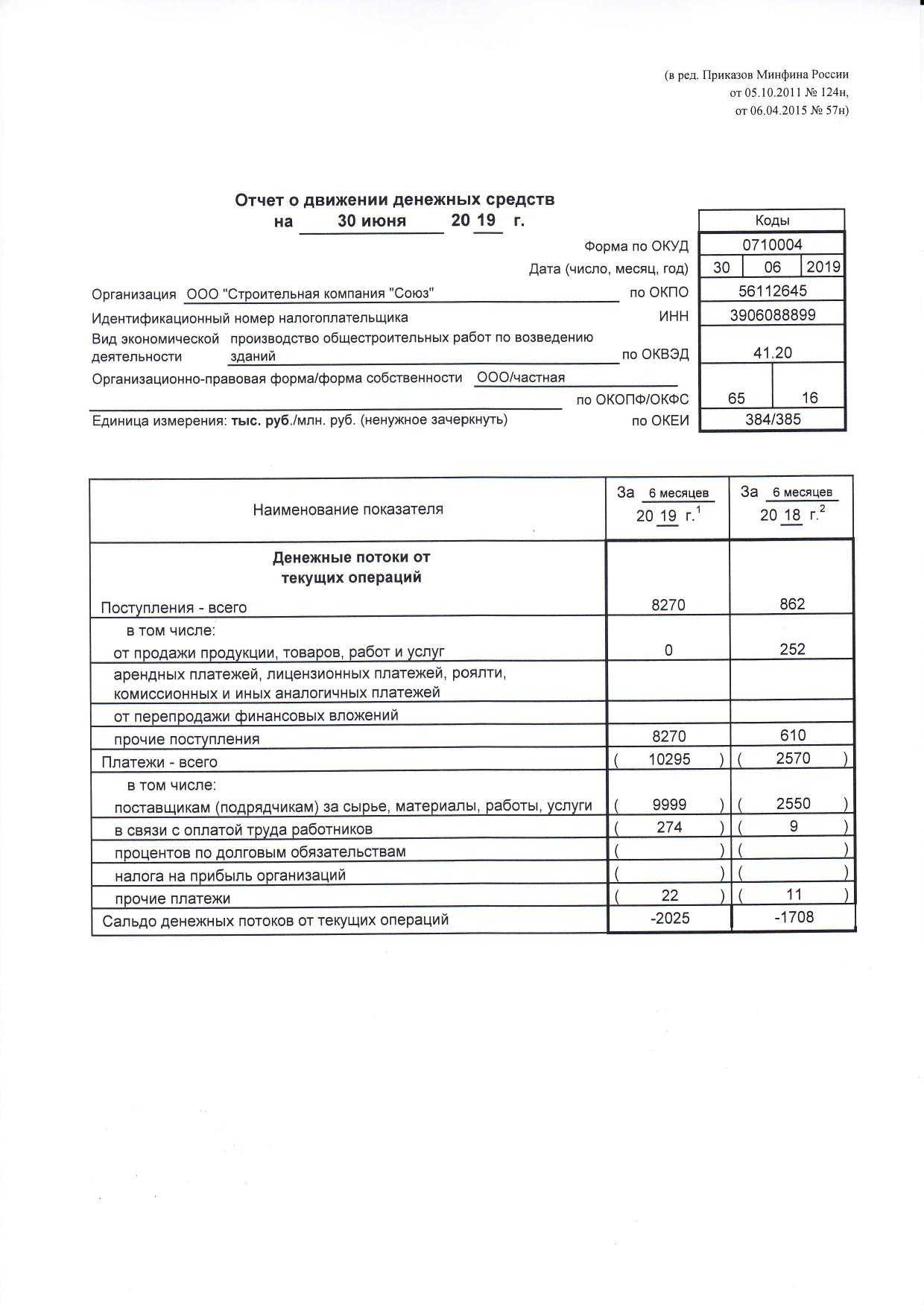

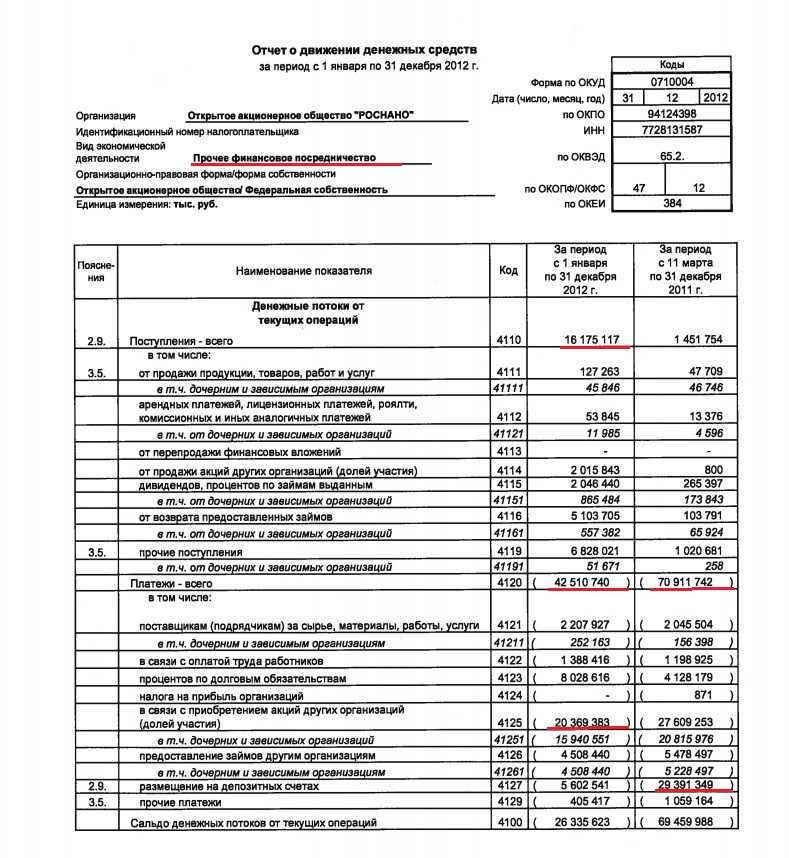

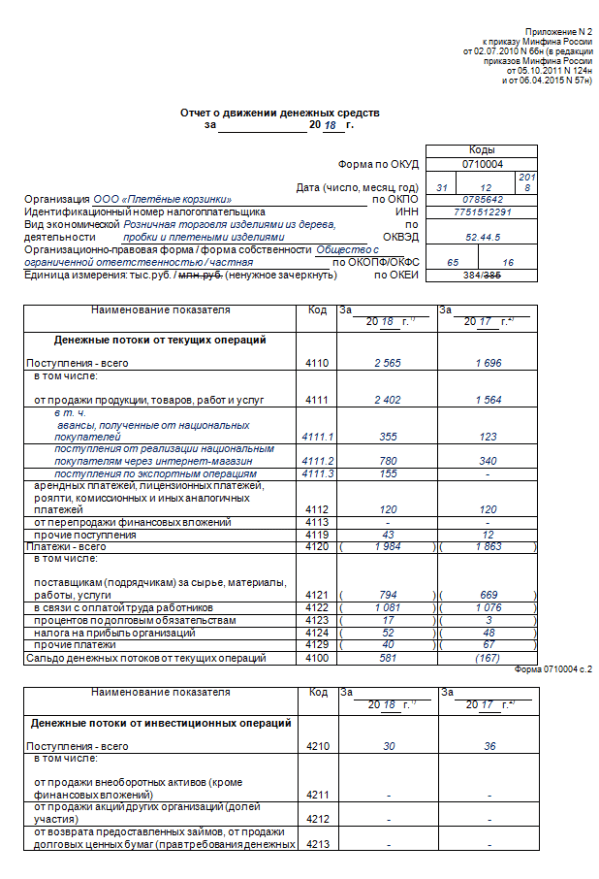

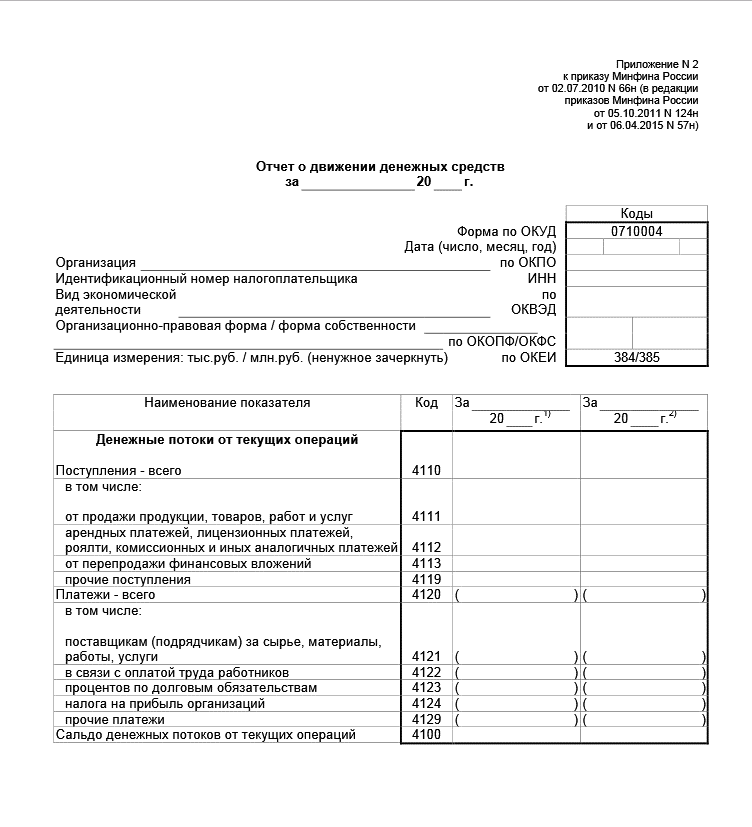

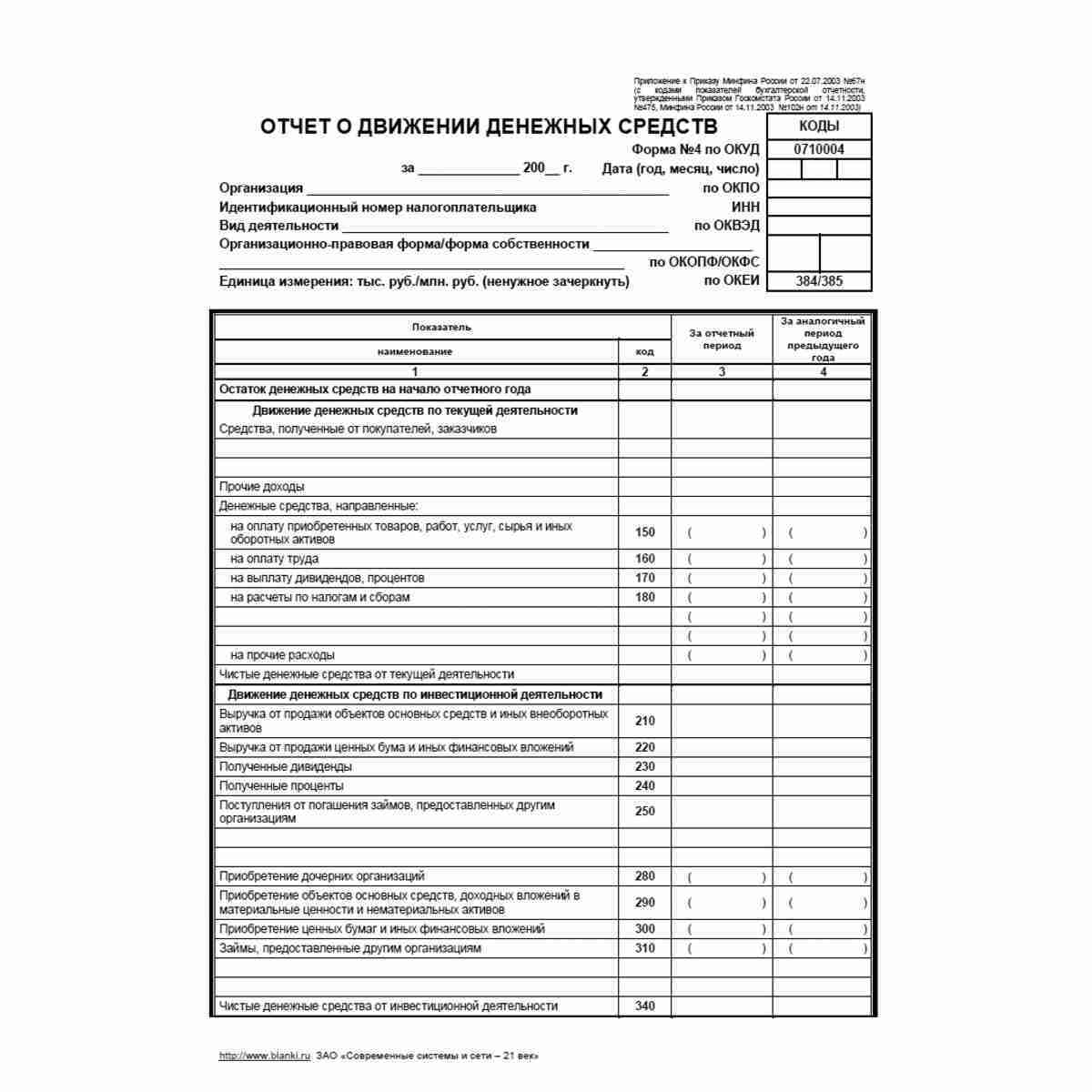

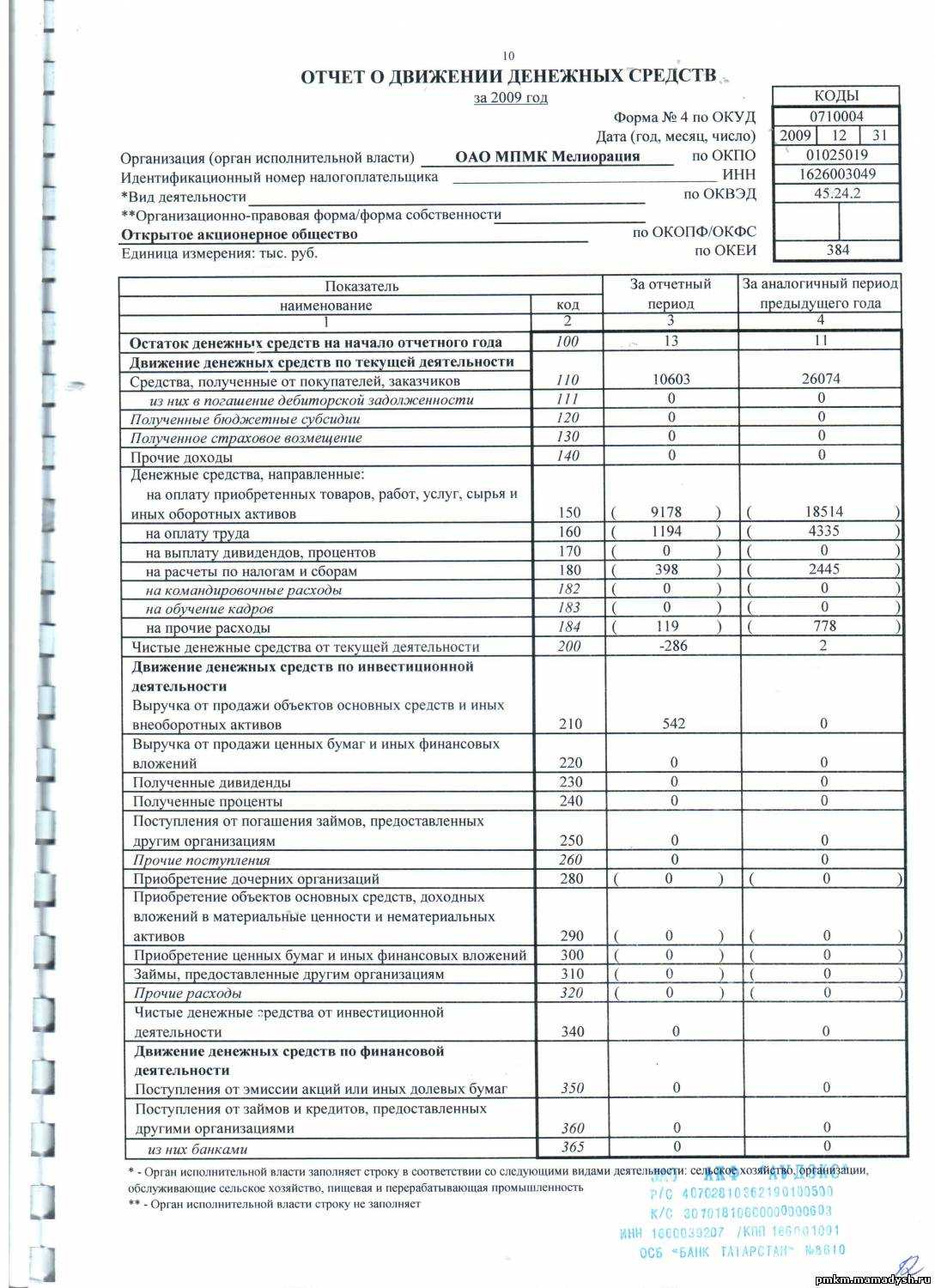

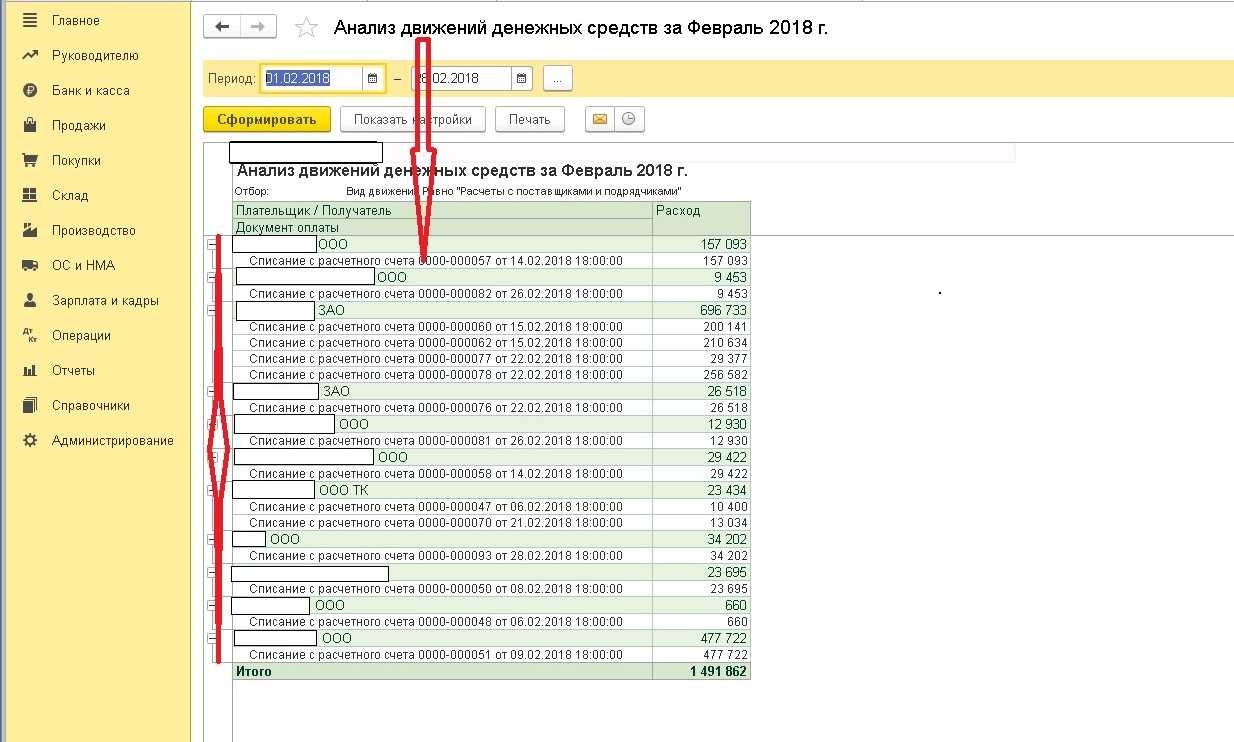

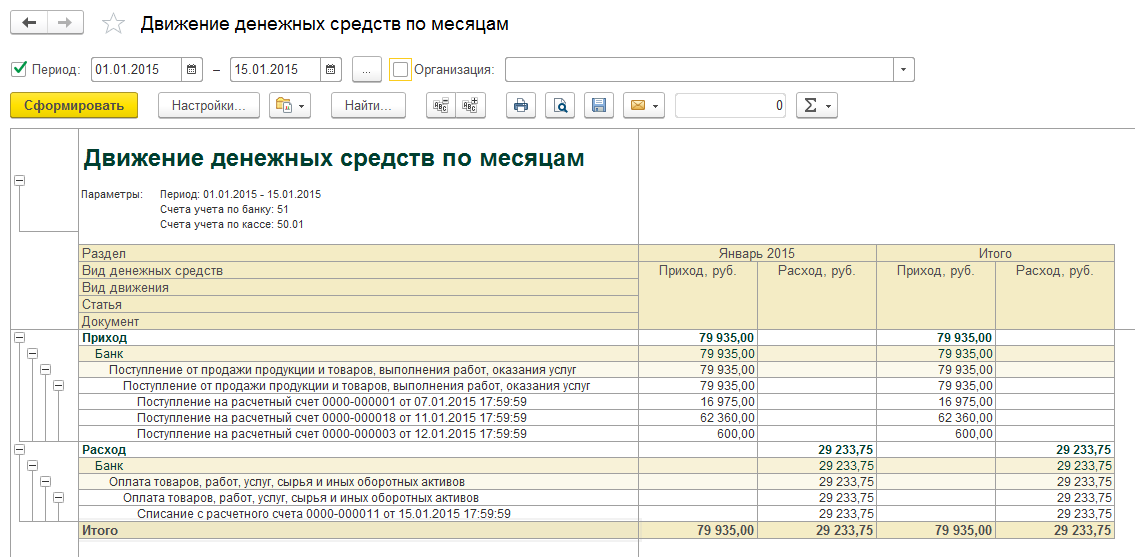

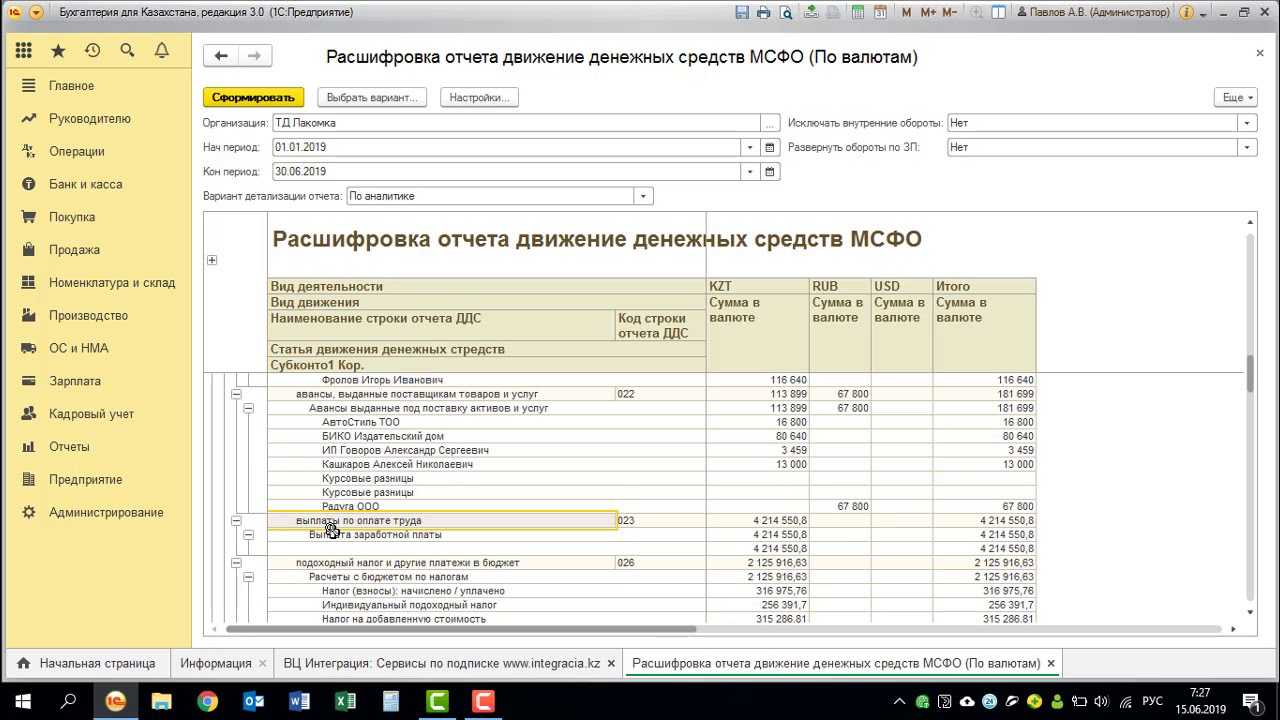

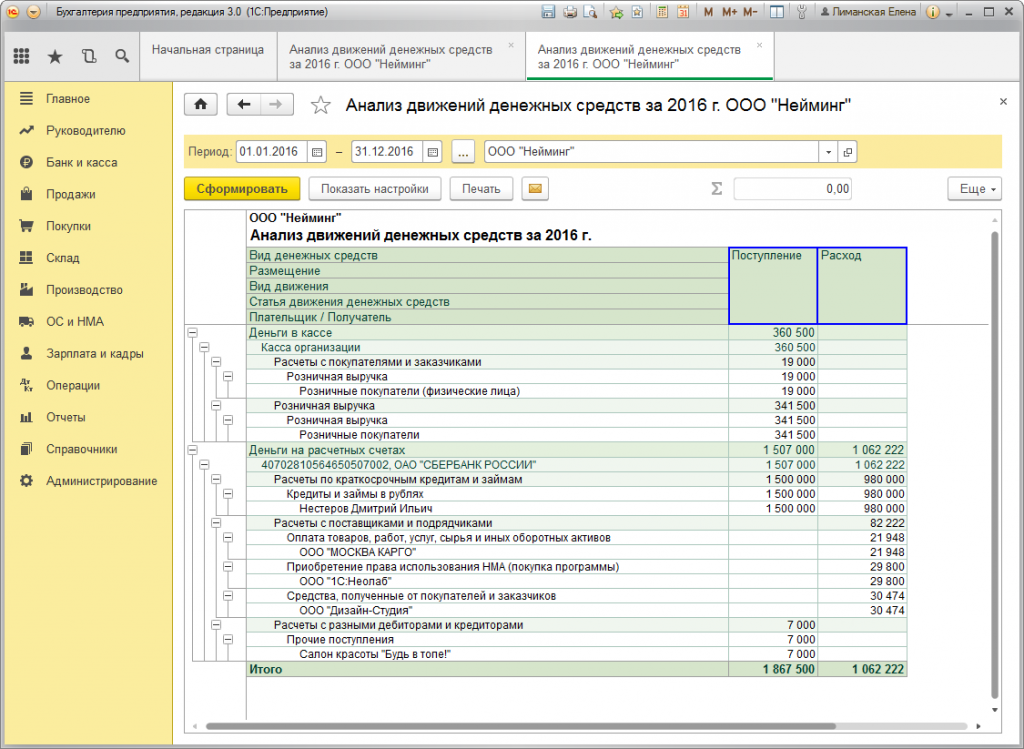

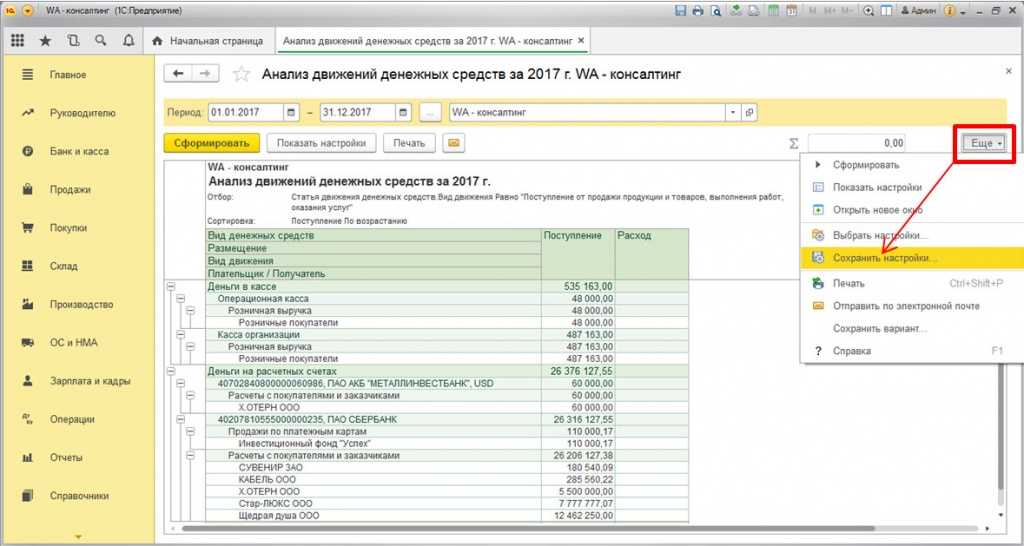

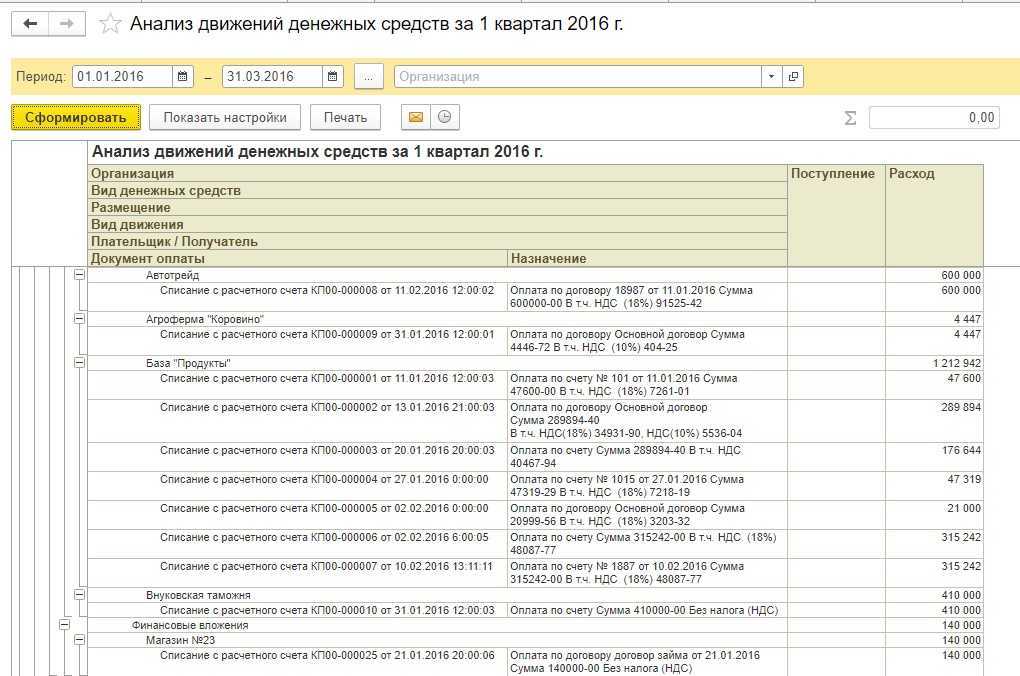

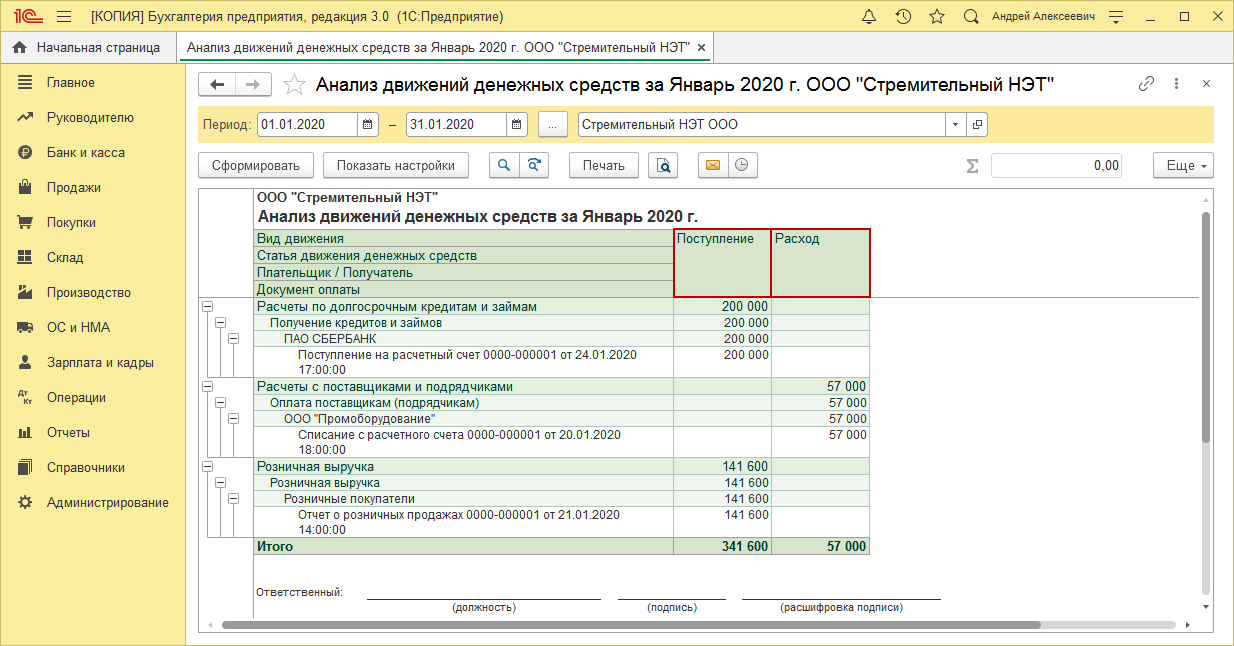

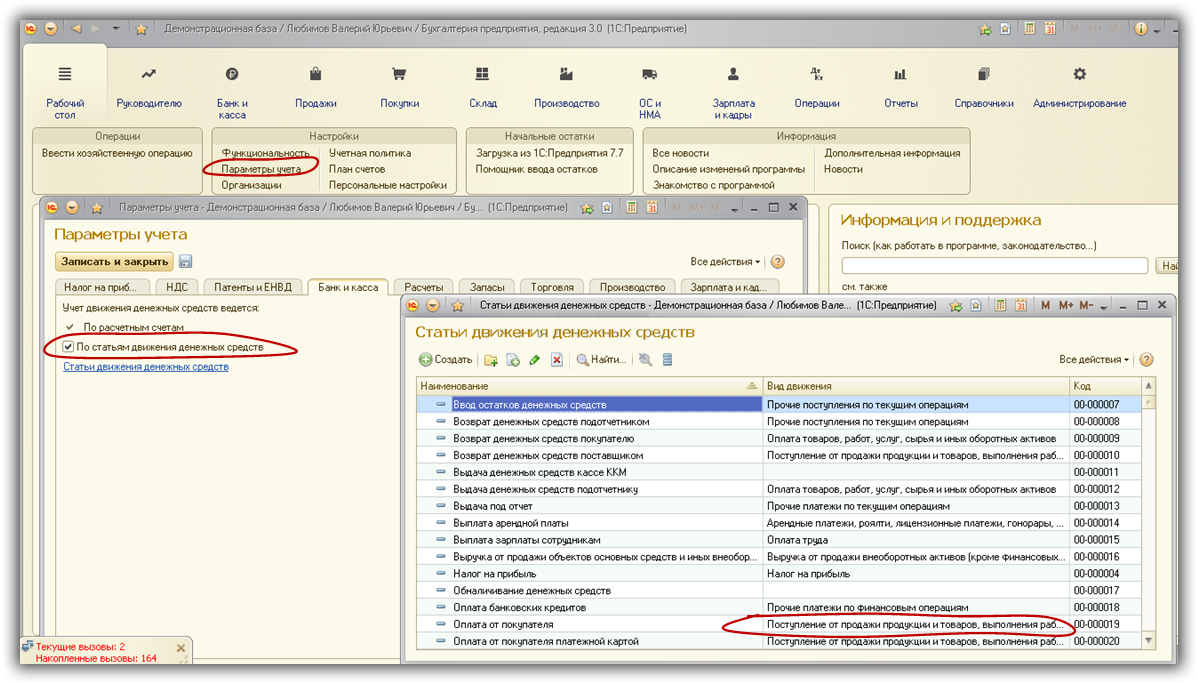

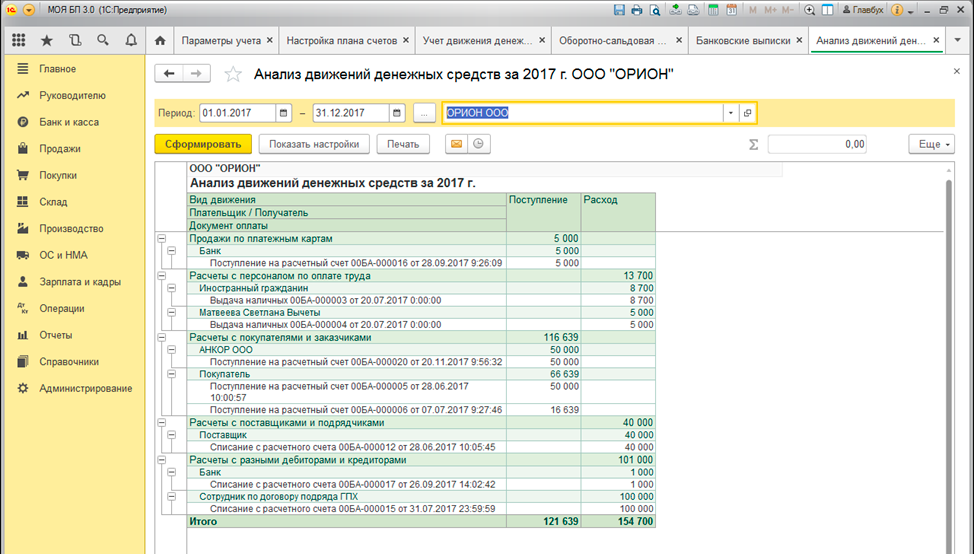

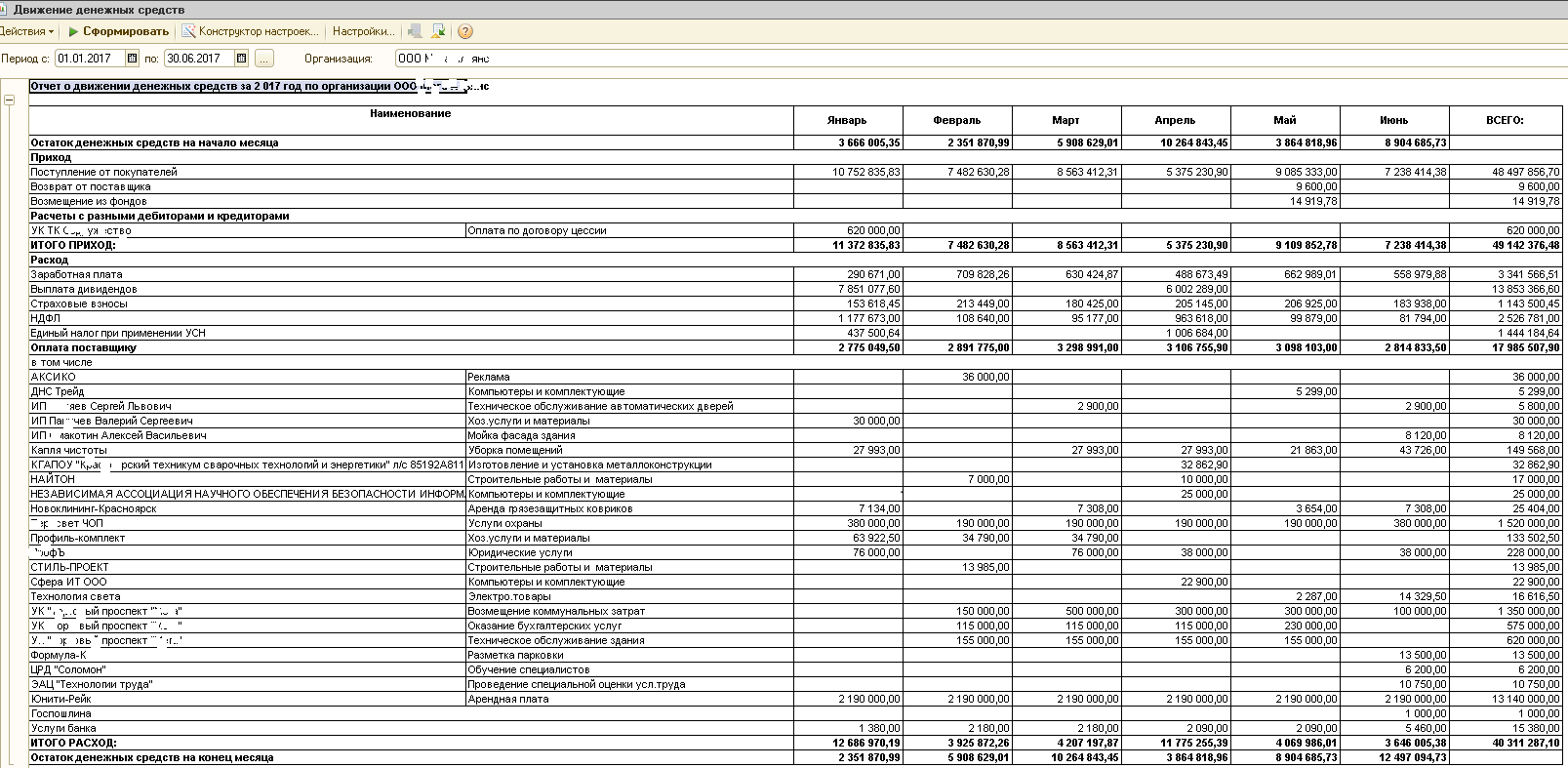

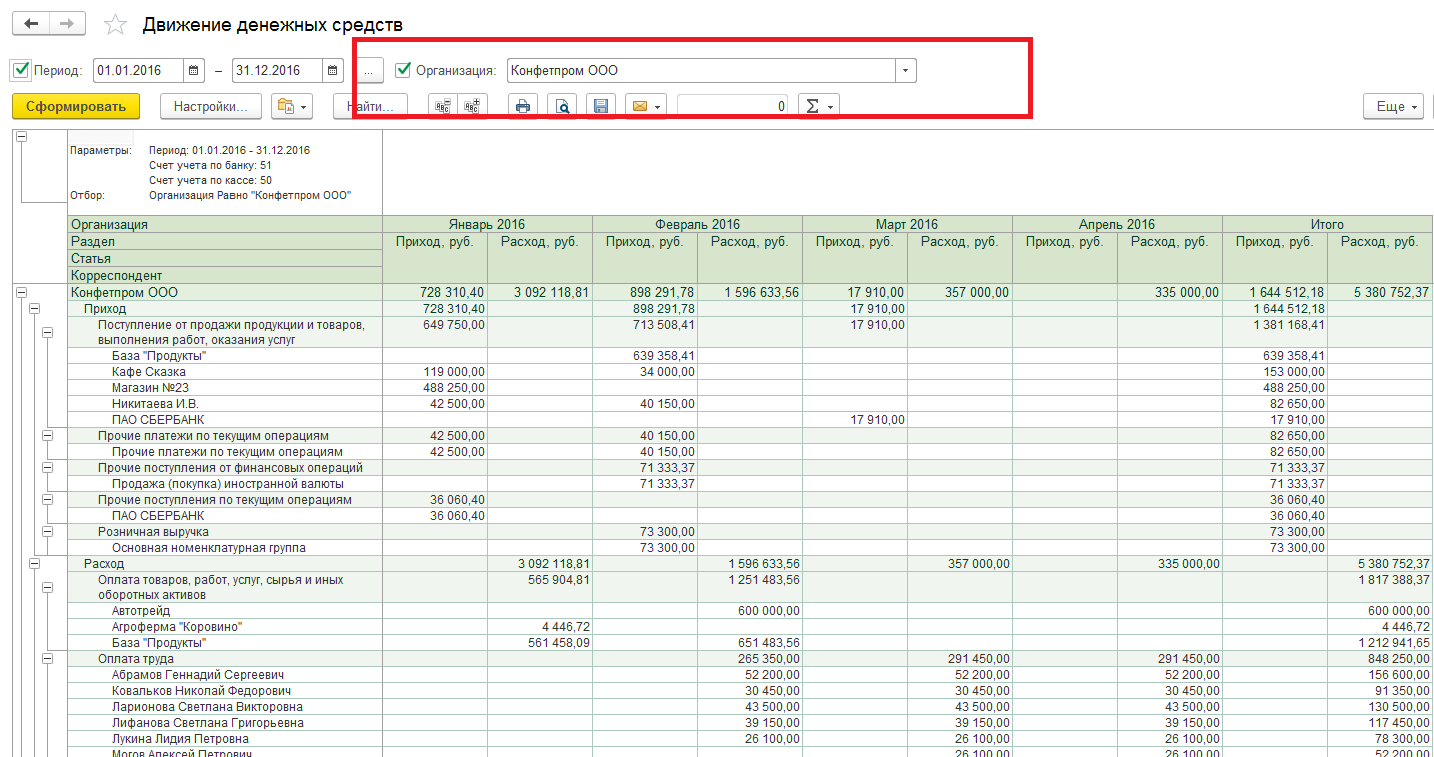

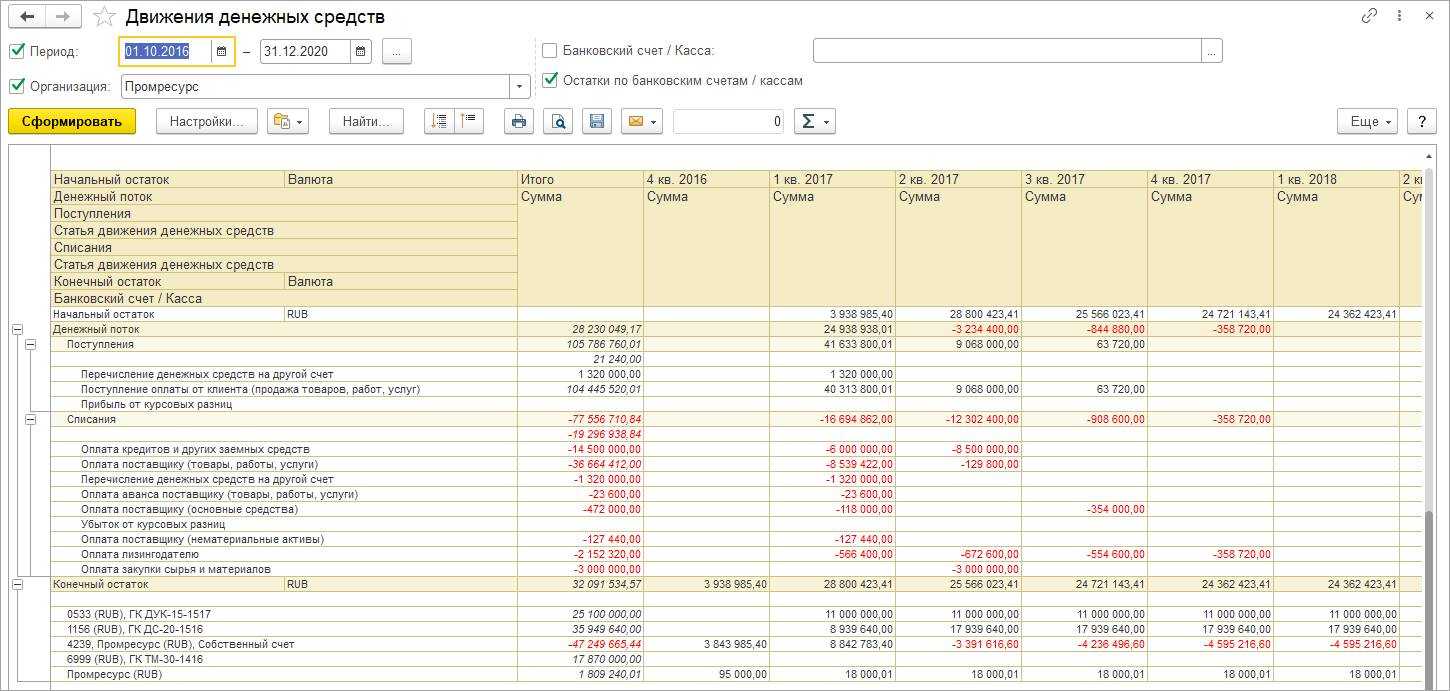

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

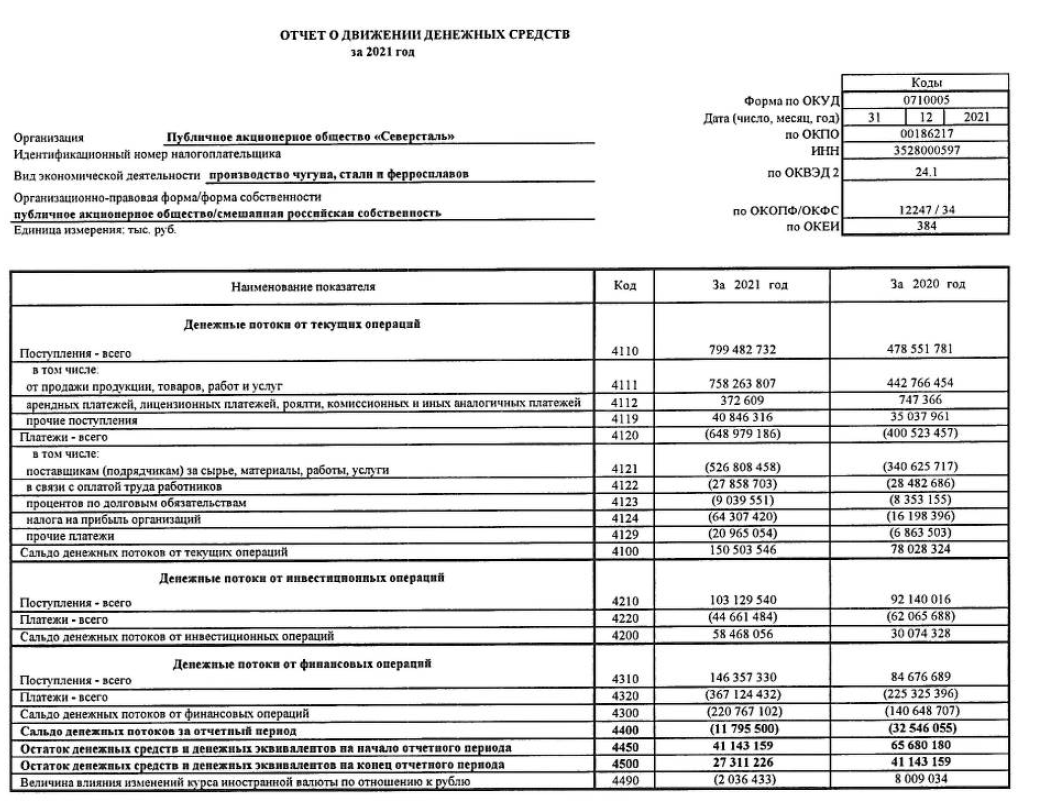

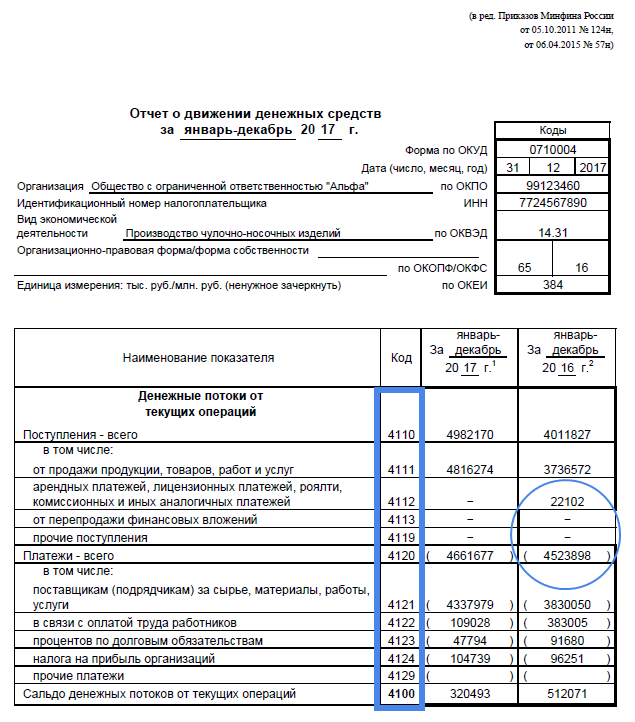

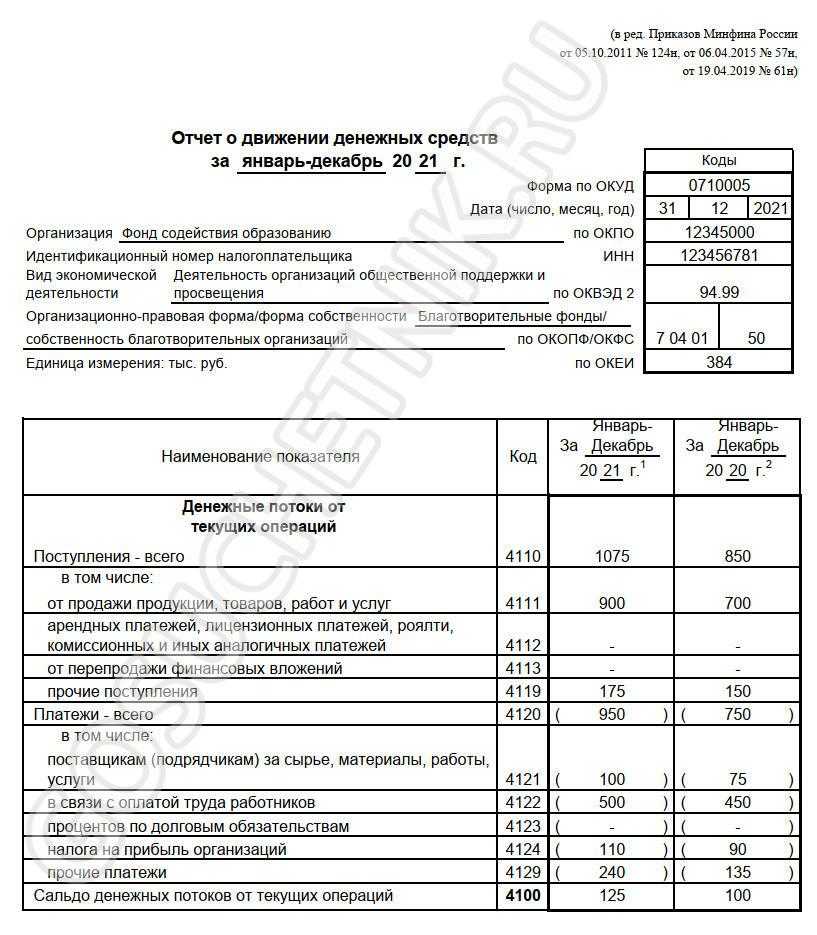

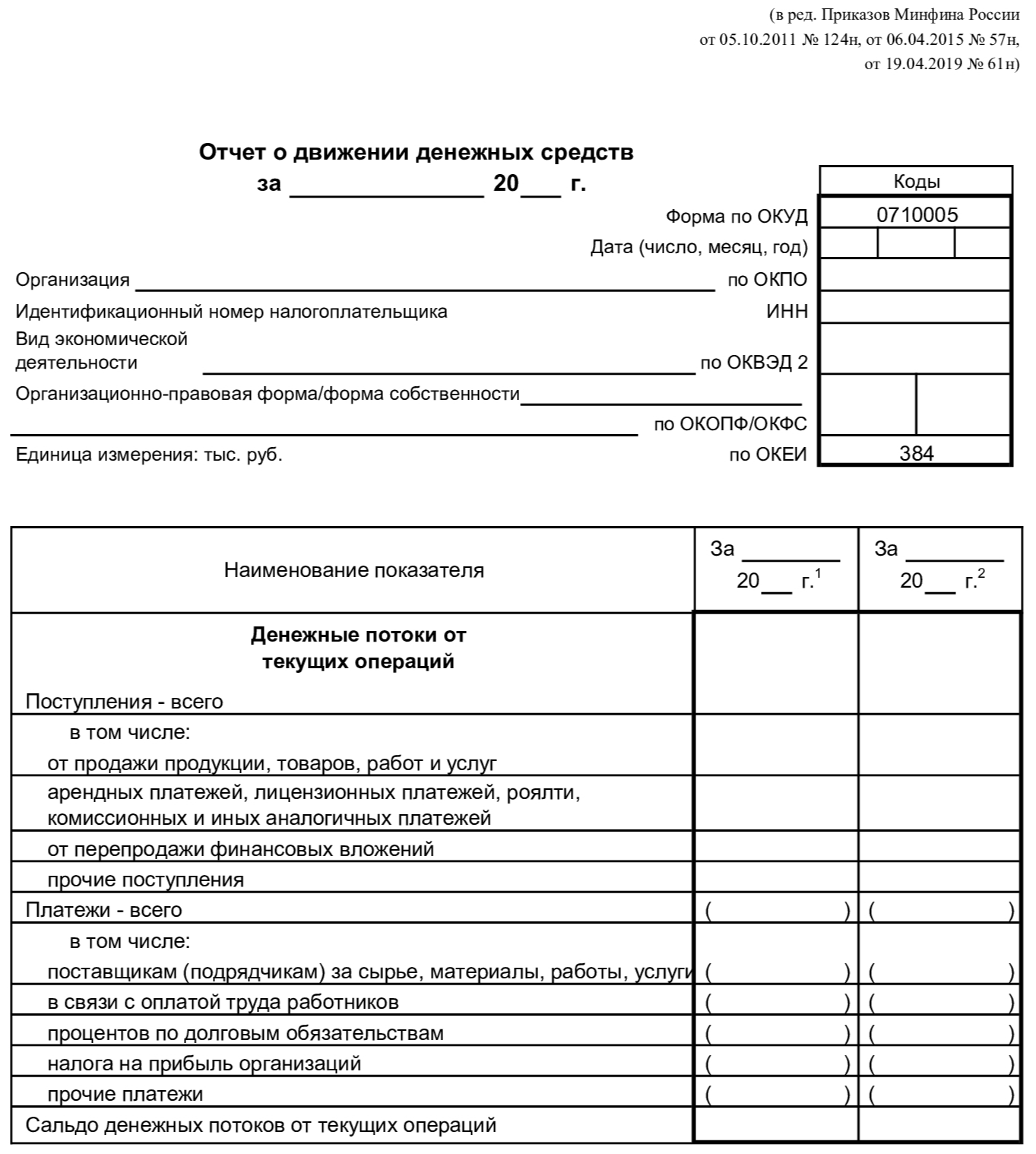

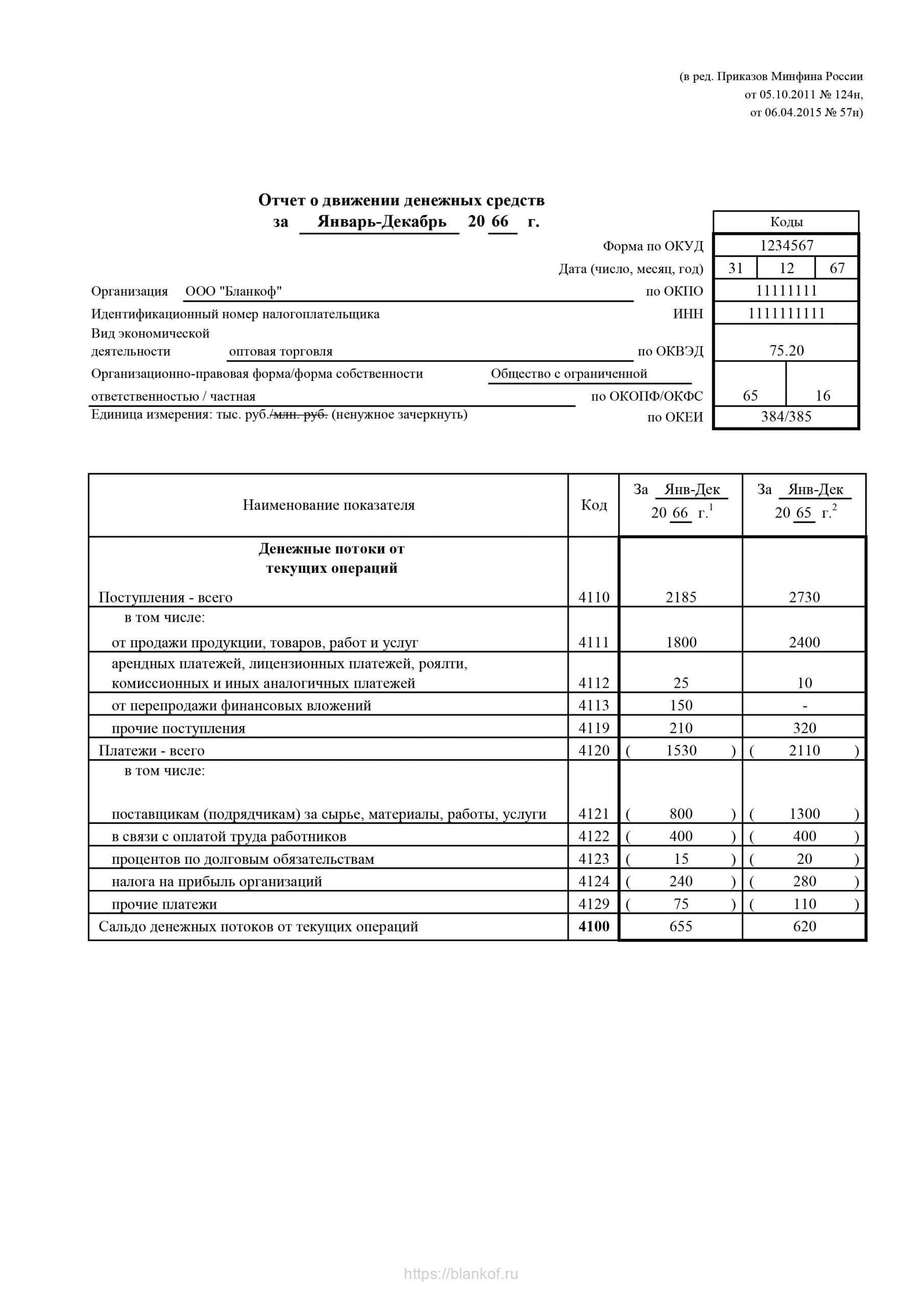

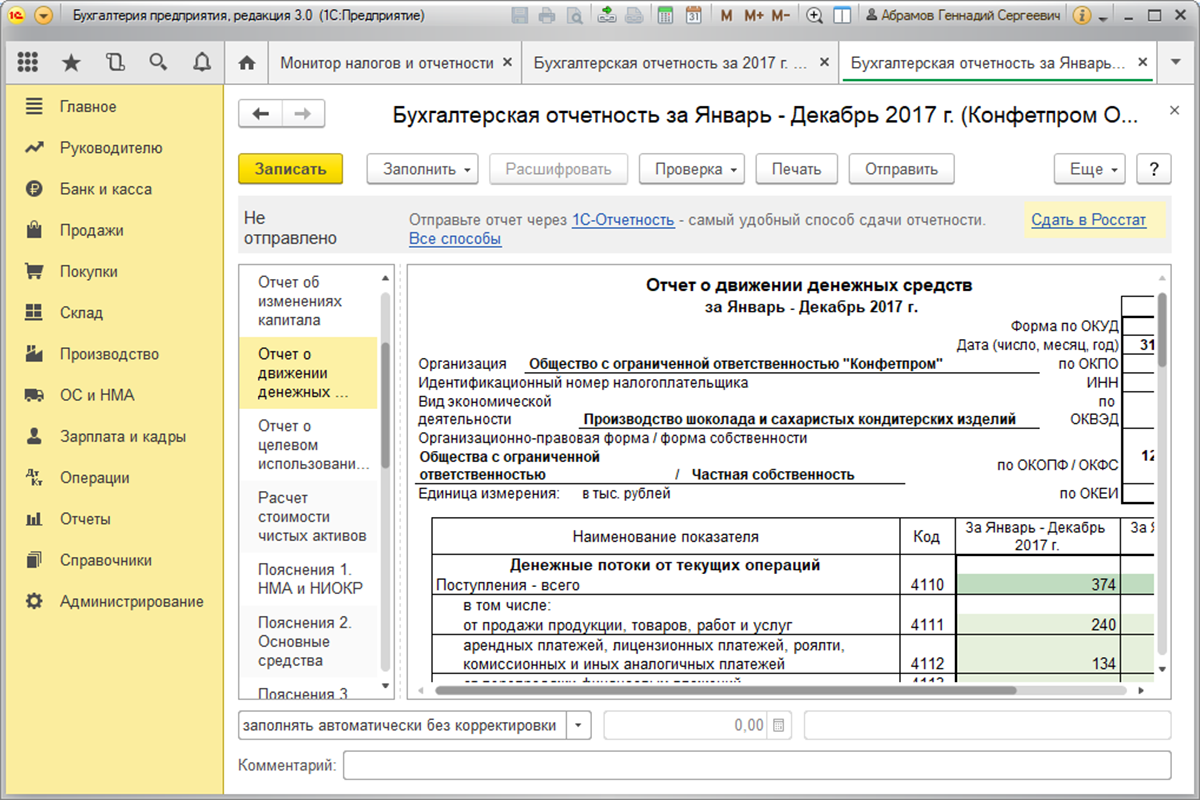

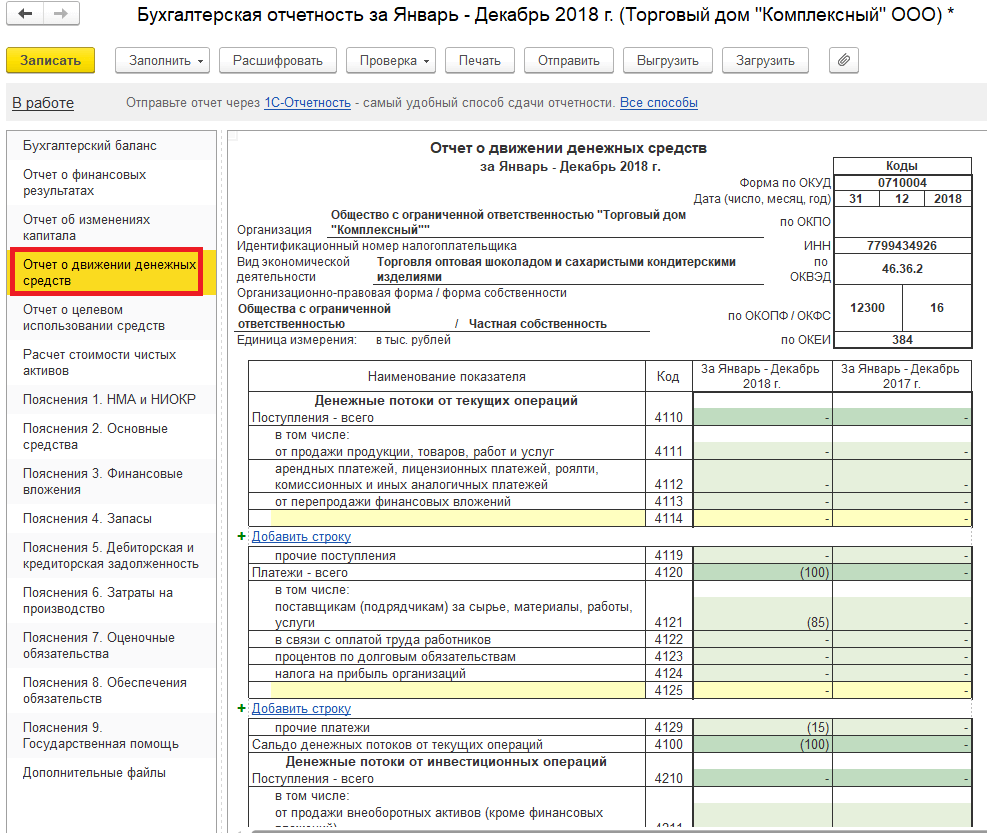

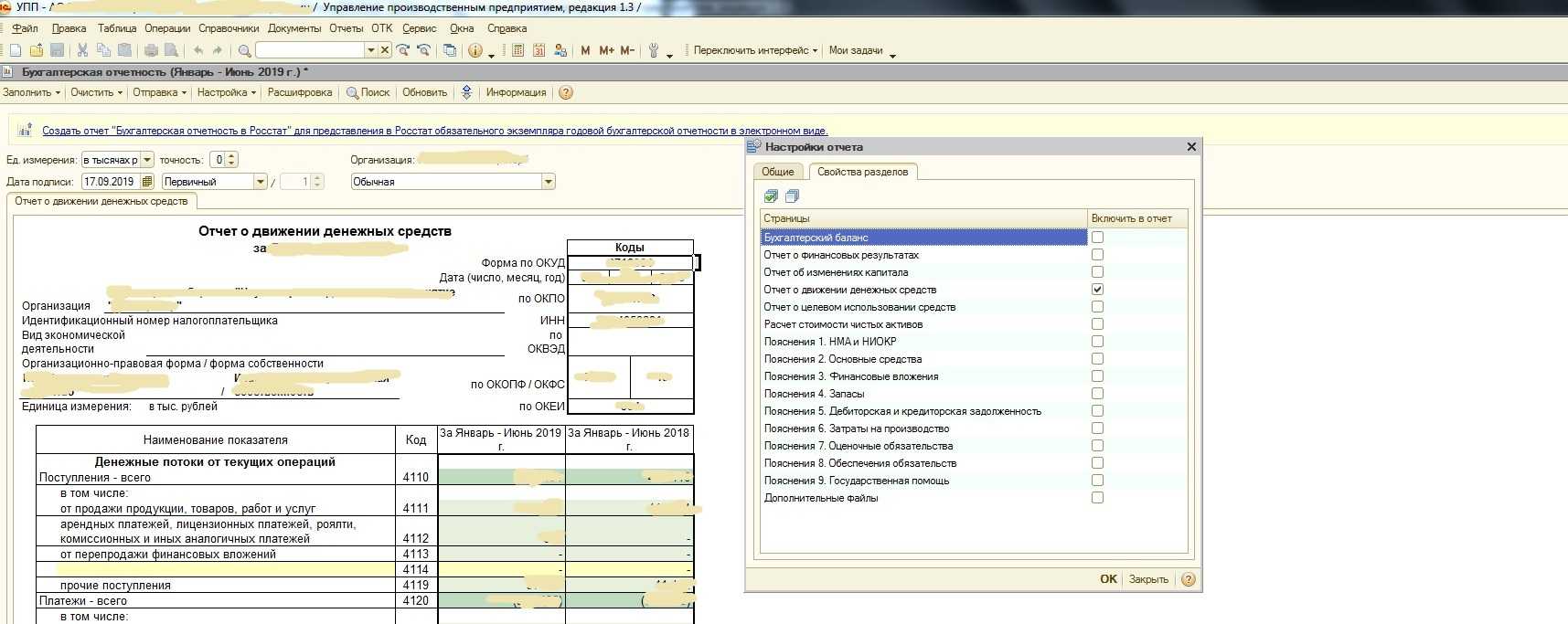

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

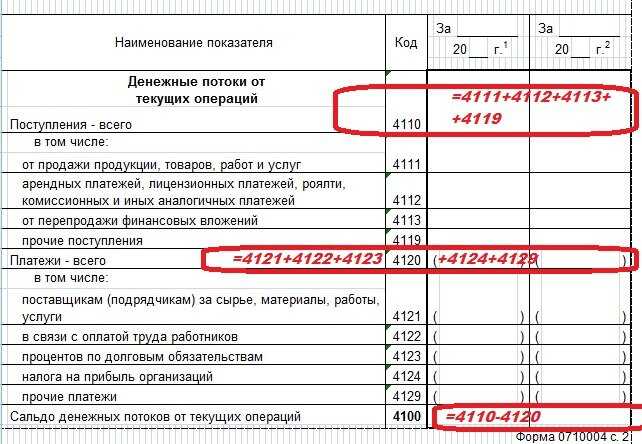

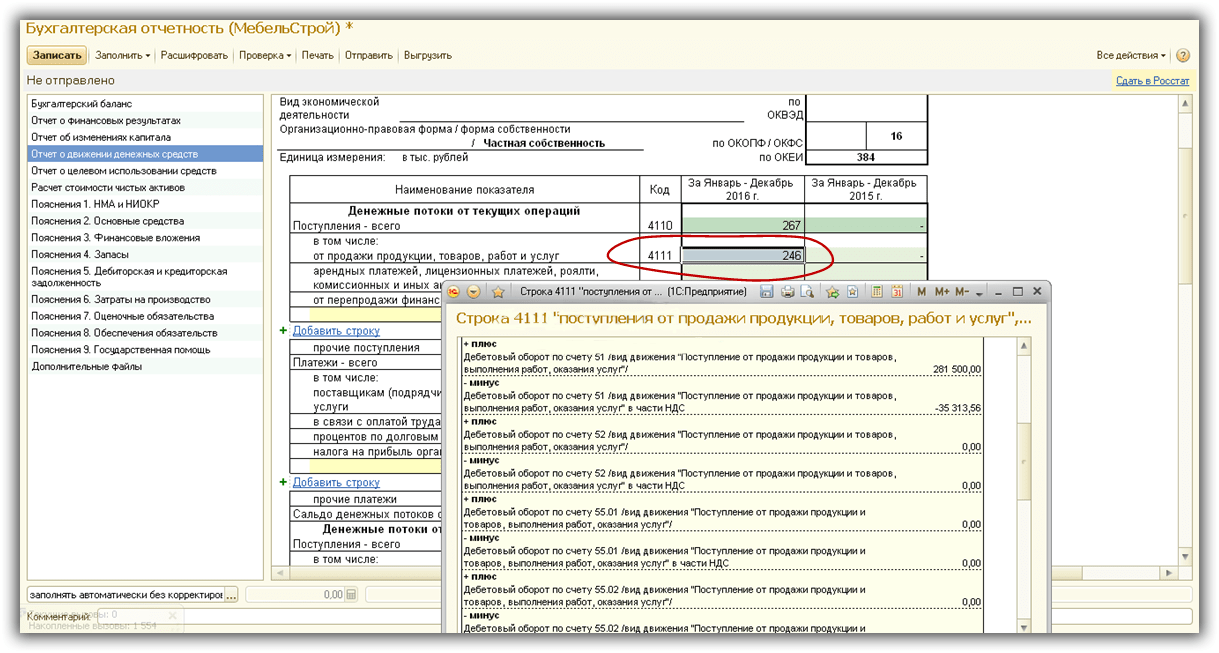

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

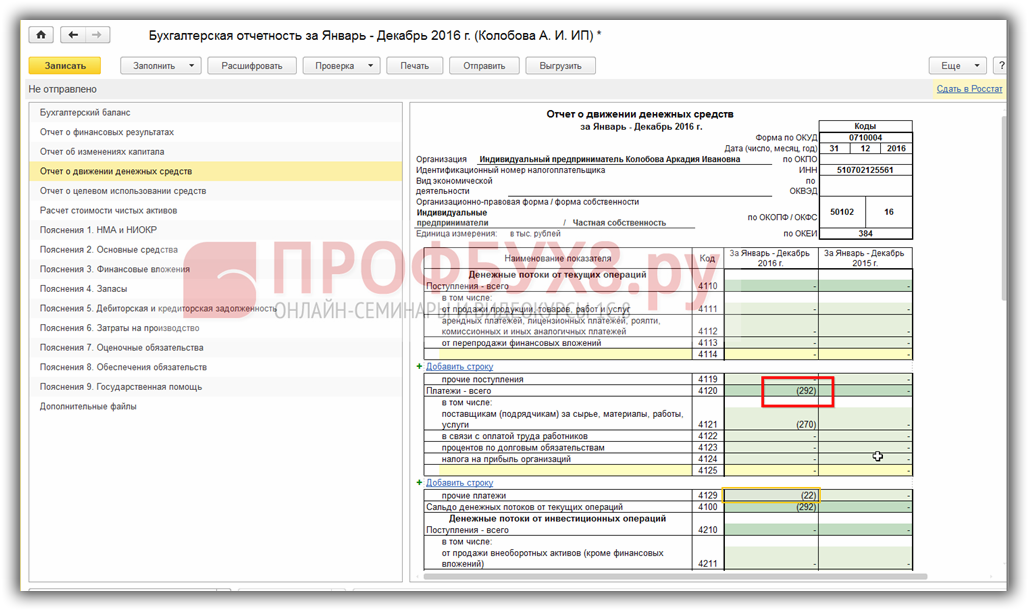

| Платежи – всего | 4120 | (8280) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

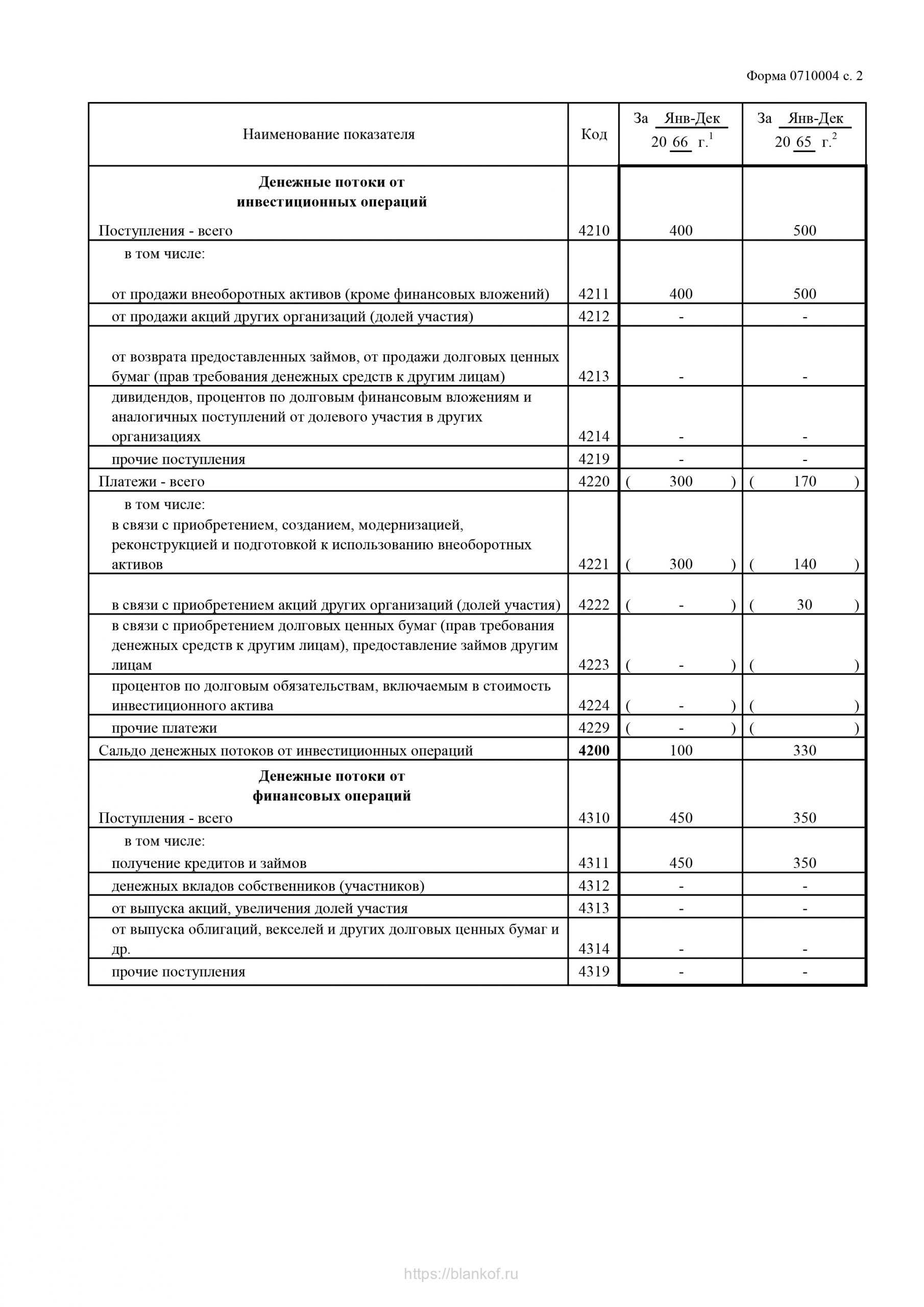

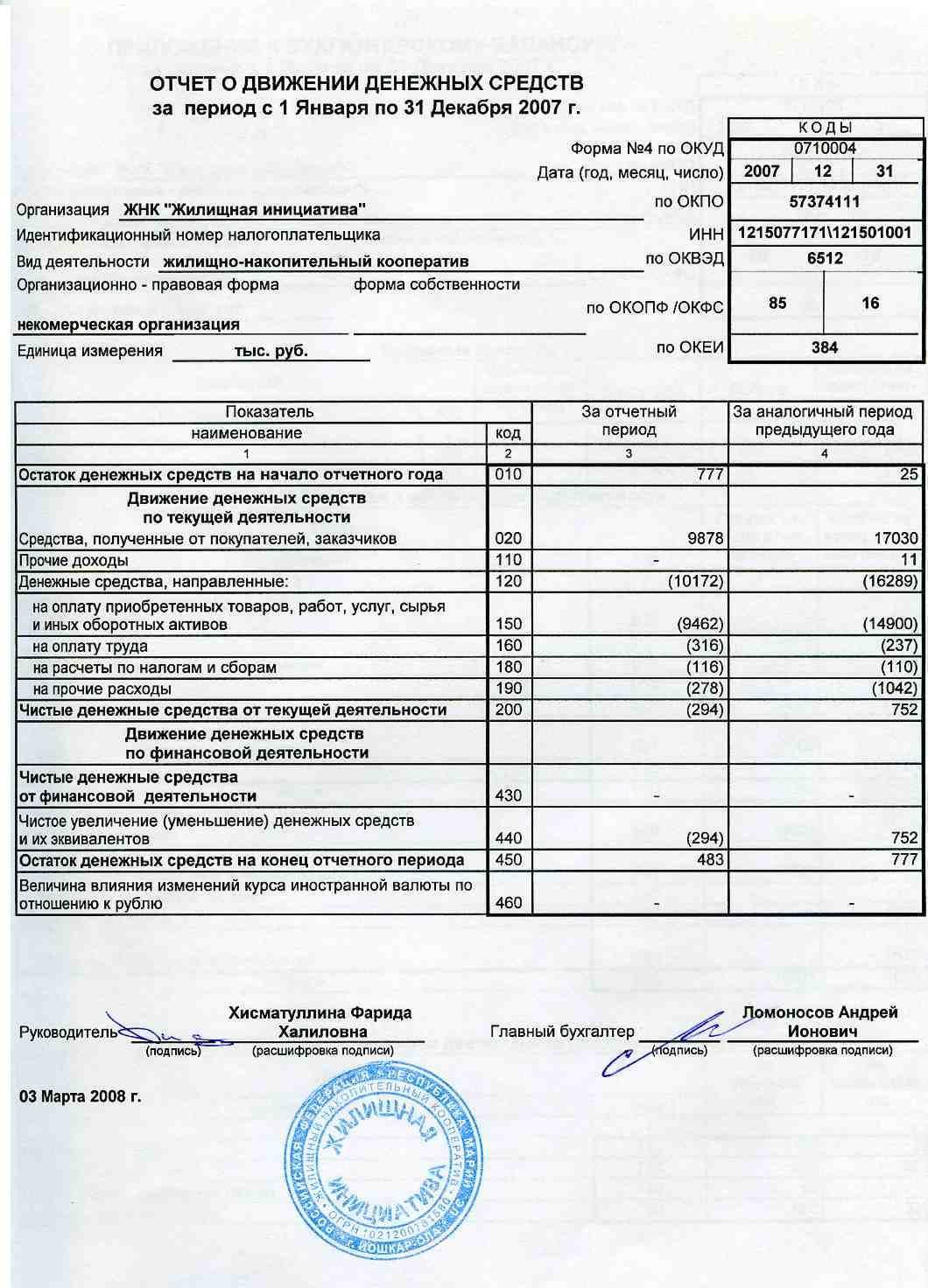

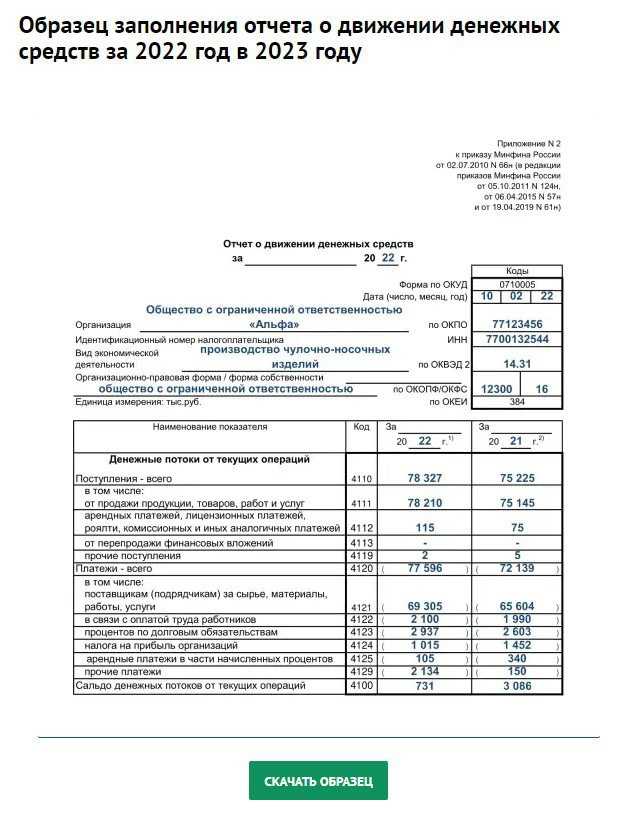

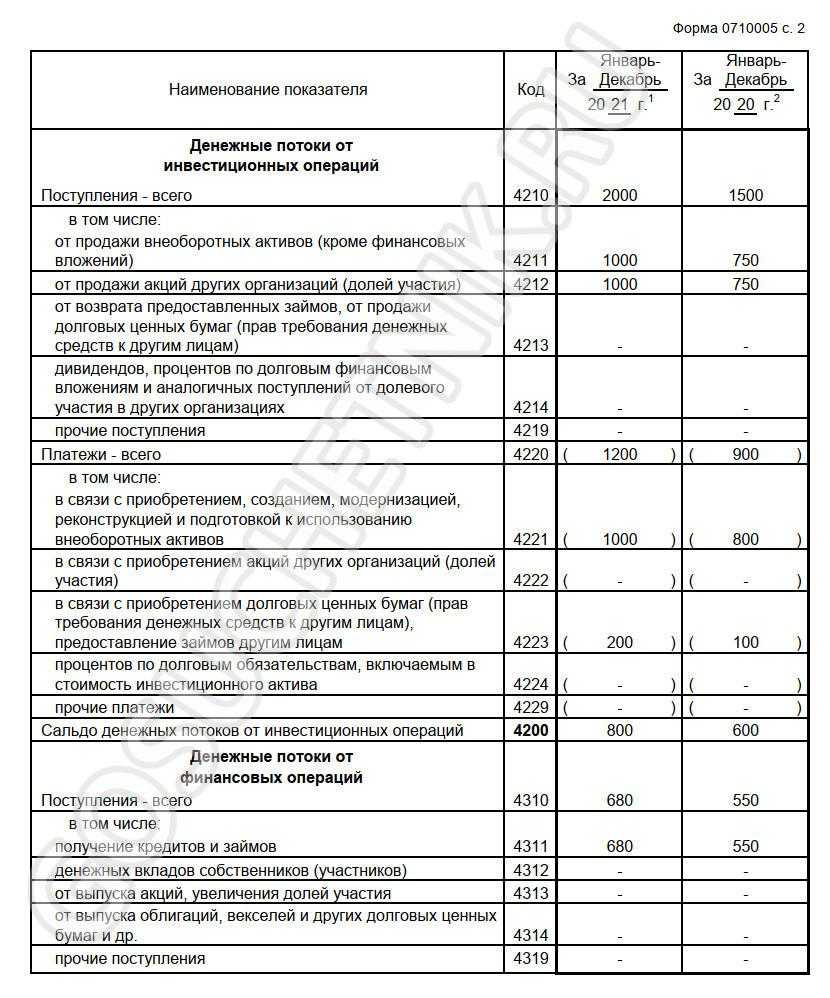

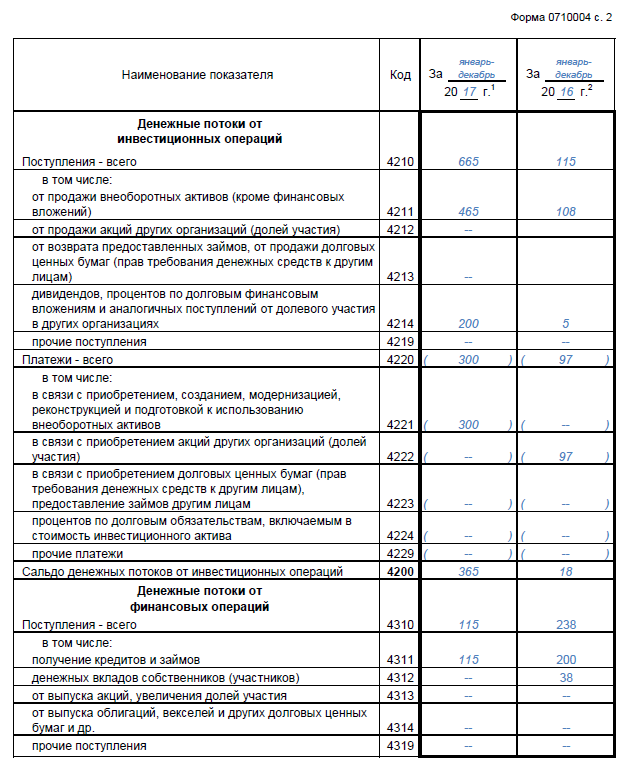

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

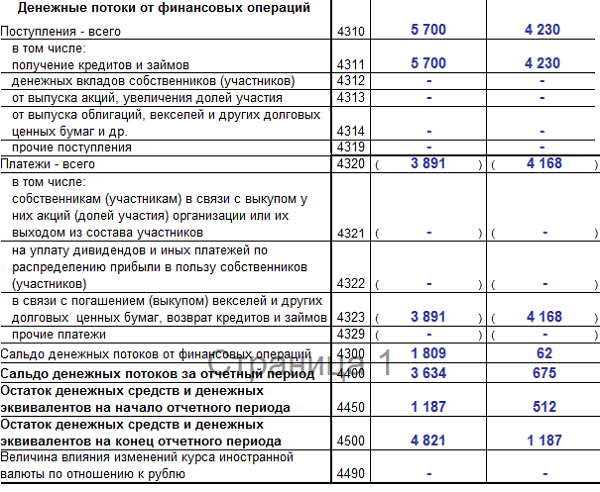

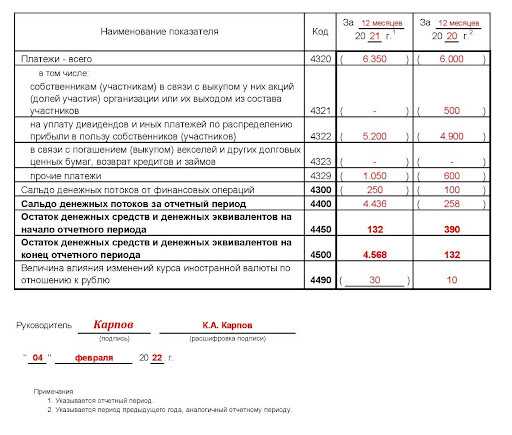

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см.

правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Основные финансовые отчёты

Предпринимателям в создании отчётов помогают специальные сервисы и программы. На рынке их представлено довольно много. Выбирайте, те которые помогают контролировать доходы, расходы и перемещения денежных средств в компании, вести финансовый и управленческий учёт

Важно, чтобы был простой конструктор PnL отчёта, отчёт о Движении денежных средств и Баланс. Также важна поддержка мультивалютности и загрузка из excel-файлов

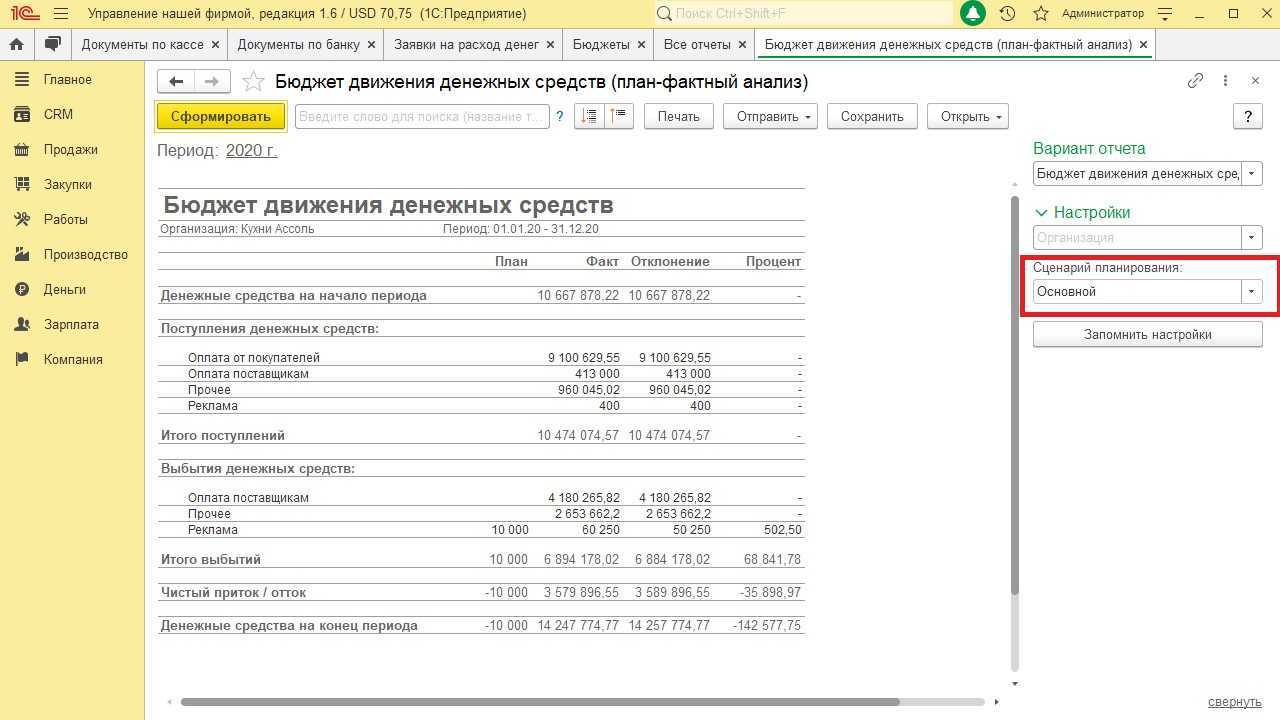

1. Отчёт ДДС

Чтобы навести порядок в финансах, нужно начать с отчёта о движении денежных средств (ДДС) или CashFlow. Он показывает все денежные поступления и траты компании за выбранный период.

ДДС отчёт:

1. Показывает остатки на счетах. Благодаря этому можно понять, хватает ли денег на покупку материалов или найм персонала.

2. Помогает проанализировать движение средств по направлениям или проектам. Внутри бизнеса могут быть разные направления. Например, кофейня продаёт кофейные зёрна, компания по производству шампуня торгует им оптом и в розницу, а владелец пиццерии продаёт франшизы. Шаблон ДДС продемонстрирует финансовое состояние разных направлений бизнеса.

3. Даёт понимание, откуда поступают деньги и по каким статьям тратятся

Важно вписывать каждый приход и расход, а также делить движения средств по статьям. Например, в кафе-мороженое может быть множество разных операций: траты на аренду, налоги, зарплата сотрудникам, покупка молока, воды, шоколада, сиропов, одноразовых морожениц, деревянных палочек

Каждая из этих операций может влиять на финансовое состояние бизнеса. Благодаря этому отчёту владелец может увидеть, как меняется распределение средств на зарплату, рекламу, закупку материалов. И если траты растут, то с этим можно что-то сделать.

В Platrum удобно просматривать отчет по типам доходов и расходов, система помогает находить махинации и ошибки, а также учитывает мультивалютность, что крайне необходимо компаниям, выходящим на международный рынок.

Отчёт ДДС поможет избежать штрафов от налоговой и кассовых разрывов. Чтобы правильно составить ДДС, нужно учитывать каждую денежную операцию и классифицировать их по видам деятельности. Несмотря на то, что ДДС — это один из ключевых отчётов и его легко анализировать, он не даёт полной информации обо всех процессах бизнеса.

2. Отчёт о прибылях и убытках (PnL)

Когда поступление и распределение денег становится прозрачным, приходит время оценить прибыльность всего бизнеса. В этом поможет отчёт о прибылях и убытках, ОПУ или PnL (Profit & Loss). Он показывает, увеличиваются или уменьшаются деньги компании. Без PnL-отчёта владельцу не будет понятно, куда уходят деньги и оправдывают ли себя вложения.

Основные показатели PnL — это доход и расход. Расход в PnL получается в результате реализации на сторону. Например, выполнили работу, доставили клиенту товар, оказали услуги. Расходами станут затраты, которые понесла компания, чтобы получить доходы. Например, купленные и пока нереализованные товары не будут считаться расходами по PnL. Это вложения в материально-производственные запасы, которые отражаются в балансе.

В P&L отчёте можно создать произвольное количество групп и этапов. Например, здесь можно добавлять маржинальную прибыль, валовую прибыль, постоянные и переменные расходы. Его можно гибко настроить и указать, что будет обозначать та или иная метрика через редактирование формулы. Например, валовая прибыль — это валовая выручка минус возвраты. В настройках P&L отчёта можно создавать неограниченное количество групп доходов и расходов, а также добавлять сюда группы, которые рассчитываются формулами.

3. Баланс

Нужно различать бухгалтерский баланс и баланс управленческий. Первый — создаётся для налоговой. Второй — помогает владельцу оценить:

- активы компании: то, чем она владеет, то, что может принести прибыль компании. Различают оборотные активы: запасы, дебиторская задолженность, деньги, и внеоборотные: сырье, помещения, товары на складе, транспорт, оборудование.

- пассивы компании: то, за счёт чего финансируются активы, собственный капитал и обязательства: кредиты, займы, нераспределенная прибыль;

- где находится её прибыль;

- сколько денег можно взять из бизнеса.

В Platrum можно создать отдельные кассы с учётом особенностей бизнеса, проверять остатки по счетам в любой день, а также можно выбрать итоговую валюту для конвертации.

Баланс показывает основные финансовые показатели деятельности бизнеса за год. На основе баланса, владелец компании может выстраивать стратегические планы, оценивать способность компании выполнять обязательства, её платежеспособность и привлекательность для инвесторов. Самое главное правило баланса — активы равны пассивам.

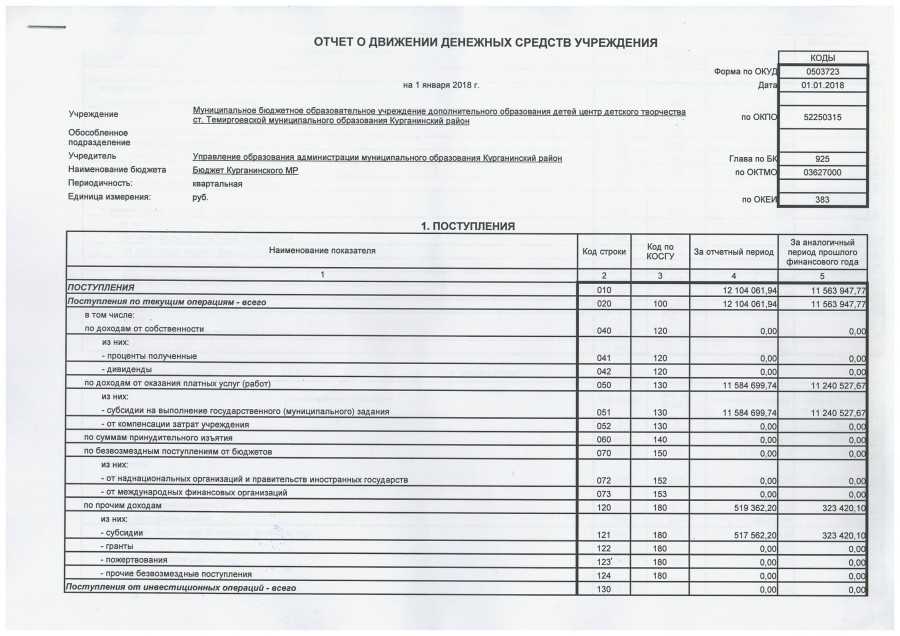

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности

Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Что такое денежные потоки и их сальдо

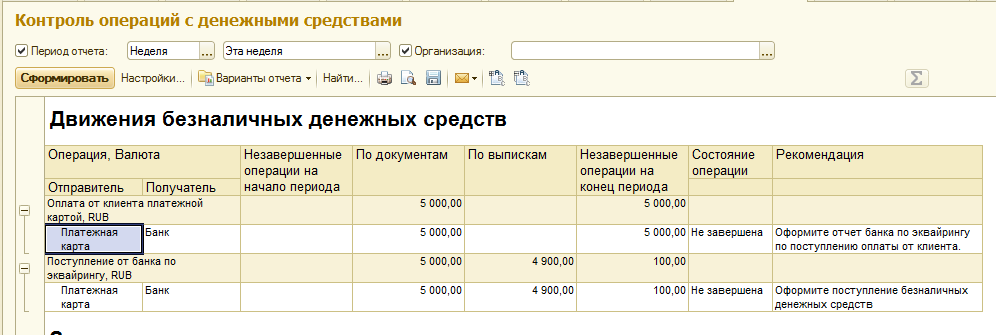

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Уголовка

- Реализация готовой продукции. В сговоре с кладовщиком главбух может провернуть следующую операцию: производится продажа товара в сторону ООО «Рога и копыта» на 2 млн рублей → товар без предоплаты уезжает к покупателю → возникает дебиторская задолженность на 2 млн → главбух оформляет возвратную реализацию → дебиторка закрывается, но товар фактически не возвращается обратно на склад. После этого ООО «Рога и копыта» продает товар, деньги делят главбух и кладовщик, а главбух «прячет» пропавший товар с помощью манипуляций в учете.

- Вариантов исполнения схемы очень много, но суть одна: продать товар своей компании, выручку положить в свой карман. Возможно вообще документально не возвращать товар, а просто оставить дебиторку на 3 года, а можно гонять товар по юрлицам холдинга (если компания раздроблена). Можно произвести перевод товара в материалы и списывать потихоньку на хозяйственные нужды. А потом порча, естественная убыль, товар пришел в негодность и так далее. Всё зависит от специфики конкретной компании и иных обстоятельств.

- Существуют также такие варианты обогащения, как левые авансовые отчеты (хоз. нужды/ командировки), увеличение зарплаты для себя, «мертвые души». Но это прямое попадание под уголовную статью и слишком высокий риск при несущественной сумме «награды». Умные финансовые руководители этим не занимаются.

- Подделка банковской выписки. Всё просто: деньги уходят в подконтрольное юрлицо и обналичиваются, реквизиты платежей в банковской выписке меняются на поставщиков/налоговую и так далее. Как подделать выписку? Начиная от внесения изменений в файлы etoken, заканчивая фотошопом/ созданием юрлица с аналогичным названием, но другим ИНН, в общем, вариантов масса. Это популярный способ: суммы можно вывести большие и при этом легко уйти от наказания. Если главбух не будет де-юре иметь отношения к юрлицу, в адрес которого были осуществлены денежные переводы, а его подписей не будет на первичных документах для оплаты, плюс если он не побежит в первый же день тратить все деньги, то привлечь его к ответственности будет сложно. А уж если главбуху удастся подсунуть документы для левого юрлица на подпись директору, шансов вообще нет.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Ошибка 2. Неправильно понимать суть расходов

Нельзя считать расходом каждую трату денег. Для бизнеса расход — это когда из компании уходит часть активов.

К примеру, торговая компания вложилась в товар для последующей продажи, и у неё на складе появляется актив — запасы. Когда компания продаёт товар клиенту, она несёт расход — себестоимость товара, чтобы получить выручку — стоимость товара для клиента. Это расход. Итак, мы продали товар и получили доход, а расходом будет являться стоимость этого товара для нас.

Активами бывают не только запасы — ещё оборудование, дебиторская задолженность, незавершённое производство и деньги

На последние стоит обратить особенное внимание

Многие предприниматели закупку товара для последующей перепродажи посчитают расходом — деньги же потратили, значит, расход. И будут неправы, ведь деньги — это точно такой же актив, как и запасы.

Посмотрим на цифрах: мы покупаем партию товара, для чего тратим 100 000 рублей, и получаем запасы, которые тоже стоят 100 000 рублей. Мы просто поменяли один актив на другой. Из компании ничего не ушло, значит, это не расход.

Расходы появляются только тогда, когда активы реально ушли из компании. Например, себестоимость продукции, выплата зарплат, налогов, аренды.

Причина 4. Собственник тратит деньги компании на себя

Проблема. Деньги компании уходят на квартиры, машины и отпуск собственника. Так случается, когда собственник считает, что деньги компании — его личные.

Когда собственник берет деньги с расчетного счета, есть риск, что компания останется без прибыли

Решение. Нужно понять, что прибыль компании — это не деньги собственника. А когда собственник берет их со счета компании, чтобы купить что-то для себя, он замораживает деньги компании в своих квартирах, машинах и турпутевках.

В идеале нужно делать так: собрать отчет о прибылях-убытках, увидеть чистую прибыль и решить, какой процент от этой прибыли пойдет собственнику на дивиденды. Еще один вариант — назначить собственника генеральным директором и выдавать ему зарплату, как остальным сотрудникам. Тогда его зарплата будет включена в фонд оплаты труда и станет предсказуемой, а если после всех расходов что-нибудь останется, он сможет еще и дивиденды получить.

Конечно, собственник может взять 100% чистой прибыли в виде дивидендов. Но если он планирует компанию развивать, расширять, чтобы она в будущем приносила больше прибыли, дивиденды должны быть поменьше.

В этой ситуации может помочь финансовый или коммерческий директор, который отрезвит собственника. Например, на презентации отчетности скажет:

«Игорь Николаевич, в этом месяце вы купили себе диван в квартиру, в Геленджик съездили отдохнуть, поменяли летнюю резину на зимнюю. Получается, ваши дивиденды в этом месяце — два миллиона рублей. А чистая прибыль у нас по отчету о прибылях-убытках 500 тысяч рублей».

Задача — наглядно показать, что фирма заработала всего 500 000 рублей, а собственник уже потратил на себя 2 миллиона рублей со счета компании. И теперь у компании минус 1,5 миллиона, которые где-то нужно взять, чтобы заплатить за офис, купить материалы, выдать зарплаты.

Но страшен не только минус, но и тот факт, что чем больше денег компании собственник вытаскивает на себя, тем меньше компания генерирует чистой прибыли. Так и до банкротства можно докатиться.

Когда собственник берет деньги с расчетного счета, есть риск, что компания останется без прибыли

Когда собственник берет деньги с расчетного счета, есть риск, что компания останется без прибыли