Сравнительный анализ с предыдущими периодами

Взглянув на отчеты по зарплате за третий квартал 2024 года, можно провести сравнительный анализ с предыдущими периодами и выявить некоторые интересные тенденции и изменения.

1. Общая сумма затрат на заработную плату

Видно, что общая сумма затрат на заработную плату в текущем квартале увеличилась по сравнению с предыдущими периодами. Это может указывать на рост заработных плат сотрудников или увеличение числа сотрудников в компании.

2. Средняя заработная плата

Если общая сумма затрат на заработную плату выросла, то стоит выяснить как это повлияло на среднюю заработную плату. Возможно, произошло увеличение среднего размера заработной платы, что говорит о повышении уровня оплаты труда в организации. Однако, также возможно, что численность сотрудников увеличилась, что в свою очередь может повлиять на значение среднего значения.

3. Разброс заработной платы

Проведя сравнение, можно также обратить внимание на изменения разброса заработной платы в текущий период по сравнению с предыдущими. Если разброс существенно вырос, это может указывать на увеличение различий в уровне заработной платы между сотрудниками

4. Соотношение составляющих зарплаты

Изучив отчеты, также можно проанализировать соотношение различных составляющих зарплаты, таких как основная оплата, премии, надбавки и дополнительные выплаты. Изменения в данном соотношении могут свидетельствовать о пересмотре и оптимизации системы оплаты труда в организации.

В целом, проведение сравнительного анализа отчетности по зарплате за третий квартал 2024 года позволяет выявить интересные тенденции и изменения в уровне и структуре заработной платы, а также оценить эффективность системы оплаты труда в компании.

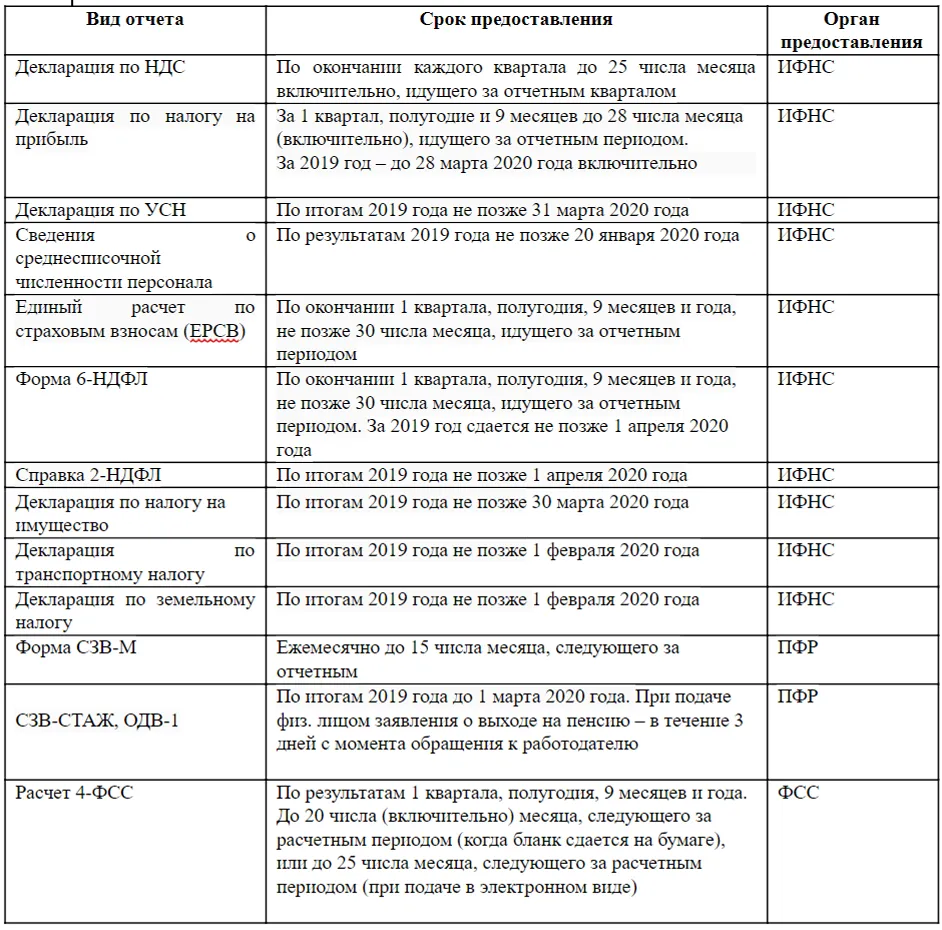

Сроки сдачи декларации по налогу на прибыль

Декларацию по налогу на прибыль подают по итогам года и после каждого отчётного периода (п. 1 ст. 28 НК РФ).

С 2023 года изменились сроки сдачи декларации по налогу на прибыль: годовой отчёт надо сдавать до 25 марта следующего года, за отчётные периоды — до 25 числа следующего месяца.

Конкретные сроки сдачи зависят от способа перечисления авансовых платежей (п. 3, 4 ст. 289 НК РФ).

Если авансовые платежи вносятся ежеквартально, то декларацию нужно сдать в следующие сроки:

- За 1 квартал 2023 — 25 апреля 2023

- За полугодие 2023 — 25 июля 2023

- За 9 месяцев 2023 — 25 октября 2023

- За 2023 год — до 25 марта 2024

Отчитаться о ежемесячных авансовых платежах нужно в следующие сроки:

- За январь 2023 — 27 февраля 2023

- За февраль 2023 — 27 марта 2023

- За март 2023 — 25 апреля 2023

- За апрель 2023 — 25 мая 2023

- За май 2023 — 26 июня 2023

- За июнь 2023 — 25 июля 2023

- За июль 2023 — 25 августа 2023

- За август 2023 — 25 сентября 2023

- За сентябрь 2023 — 25 октября 2023

- За ноябрь 2023 — 27 ноября 2023

- За декабрь 2023 — 25 декабря 2023

- За 2023 год — до 25 марта 2024

Налоговый календарь на июль 2024

Сроки сдачи отчетности в федеральную налоговую службу

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

| Расчет 6-НДФЛ | 2022 год | 27.02.2023 (25 февраля — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

|

2023 год |

26.02.2024 (25 февраля — воскресенье) | |

| Расчет по страховым взносам | 2022 год | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах | Январь 2023 года | 27.02.2023 (25 февраля — суббота) |

| Февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Март 2023 года | 25.04.2023 | |

| Апрель 2023 года | 25.05.2023 | |

| Май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Июнь 2023 года | 25.07.2023 | |

| Июль 2023 года | 25.08.2023 | |

| Август 2023 года | 25.09.2023 | |

| Сентябрь 2023 года | 25.10.2023 | |

| Октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Ноябрь 2023 года | 25.12.2023 | |

| Декабрь 2023 года | 25.01.2024 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| I квартал 2023 года | 25.04.2023 | |

| I полугодие 2023 года | 25.07.2023 | |

| 9 месяцев 2023 года | 25.10.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2022 год | 27.03.2023 (25 марта — суббота) |

| Январь 2023 года | 27.02.2023 (25 февраля — суббота) | |

| Январь — февраль 2023 года | 27.03.2023 (25 марта — суббота) | |

| Январь — март 2023 года | 25.04.2023 | |

| Январь — апрель 2023 года | 25.05.2023 | |

| Январь — май 2023 года | 26.06.2023 (25 июня — воскресенье) | |

| Январь — июнь 2023 года | 25.07.2023 | |

| Январь — июль 2023 года | 25.08.2023 | |

| Январь — август 2023 года | 25.09.2023 | |

| Январь — сентябрь 2023 года | 25.10.2023 | |

| Январь — октябрь 2023 года | 27.11.2023 (25 ноября — суббота) | |

| Январь — ноябрь 2023 года | 25.12.2023 | |

| 2023 год | 25.03.2024 | |

| Декларация по НДС | IV квартал 2022 года | 25.01.2023 |

| I квартал 2023 года | 25.04.2023 | |

| II квартал 2023 года | 25.07.2023 | |

| III квартал 2023 года | 25.10.2023 | |

| IV квартал 2023 года | 25.01.2024 | |

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2022 года | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| II квартал 2023 года | 20.07.2023 | |

| III квартал 2023 года | 20.10.2023 | |

| IV квартал 2023 года | 22.01.2024 (20 января — суббота) | |

| Декларация по налогу при УСН | 2022 год (представляют организации) | 27.03.2023 (25 марта — суббота) |

| 2022 год (представляют ИП) | 25.04.2023 | |

| 2023 год (представляют организации) | 25.03.2024 | |

| 2023 год (представляют ИП) | 25.04.2024 | |

| Декларация по ЕСХН | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Декларация по налогу на имущество организаций | 2022 год | 2023 год |

| 27.03.2023 (25 марта — суббота) | 25.03.2024 | |

| Единая упрощенная декларация | 2022 год | 20.01.2023 |

| I квартал 2023 года | 20.04.2023 | |

| I полугодие 2023 года | 20.07.2023 | |

| 9 месяцев 2023 года | 20.10.2023 | |

| 2023 год | 22.01.2024 (20 января — суббота) | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2022 год | 02.05.2023 (30 апреля — воскресенье, 1 мая — нерабочий праздничный день) |

| 2023 год | 30.04.2024 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2022 года | 20.01.2023 |

| Январь 2023 года | 20.02.2023 | |

| Февраль 2023 года | 20.03.2023 | |

| Март 2023 года | 20.04.2023 | |

| Апрель 2023 года | 22.05.2023 (20 мая — суббота) | |

| Май 2023 года | 20.06.2023 | |

| Июнь 2023 года | 20.07.2023 | |

| Июль 2023 года | 21.08.2023 (20 августа — воскресенье) | |

| Август 2023 года | 20.09.2023 | |

| Сентябрь 2023 года | 20.10.2023 | |

| Октябрь 2023 года | 20.11.2023 | |

| Ноябрь 2023 года | 20.12.2023 | |

| Декабрь 2023 года | 22.01.2024 (20 января — суббота) |

Как реализовать впд за 2024 год в 2024 году

Сроки сдачи отчётности в ИФНС в 2024 году

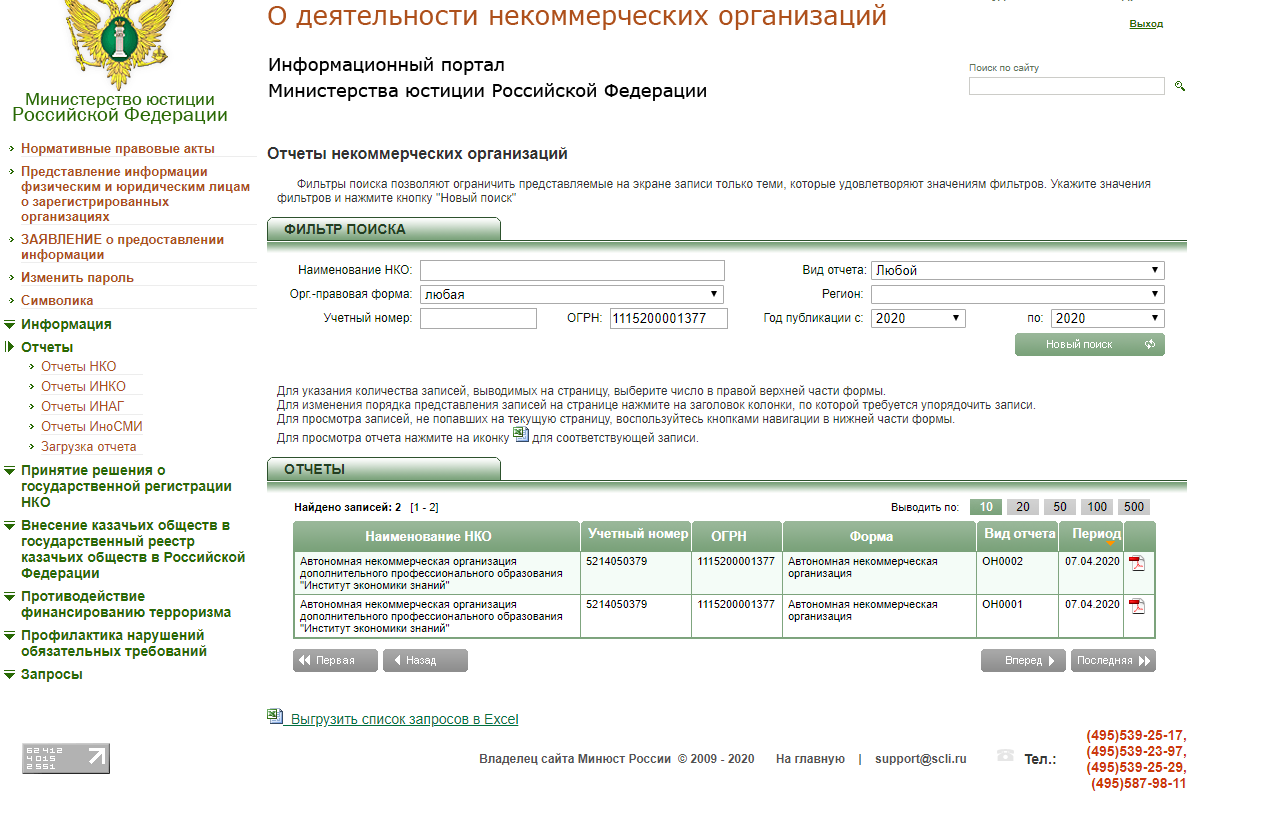

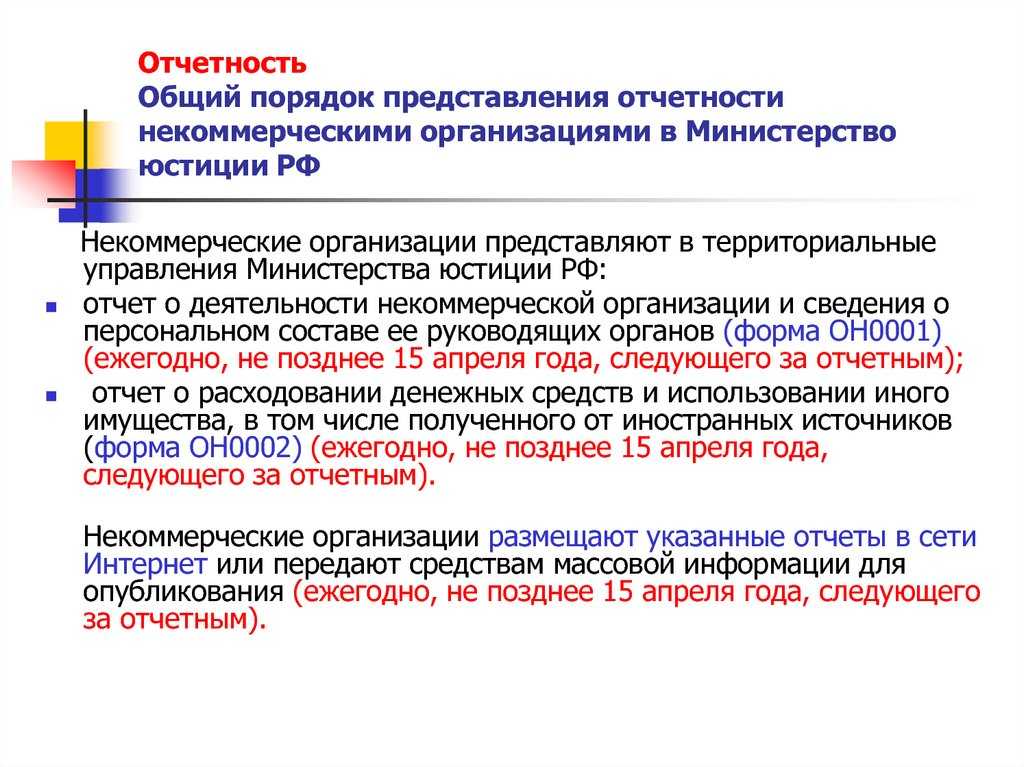

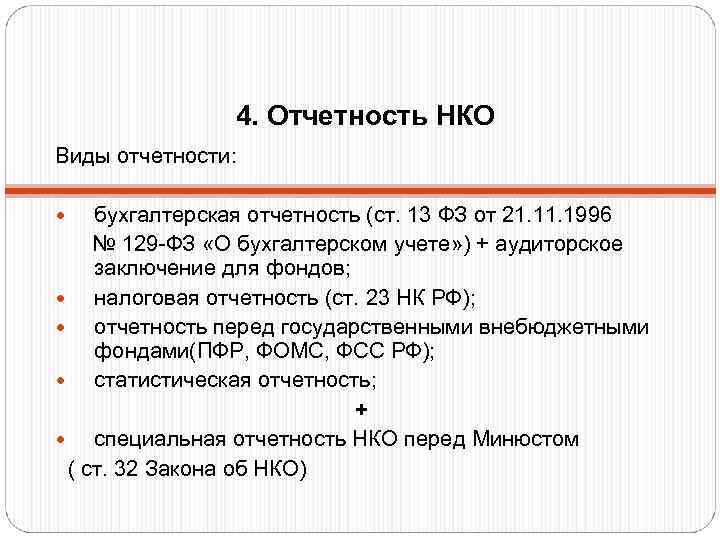

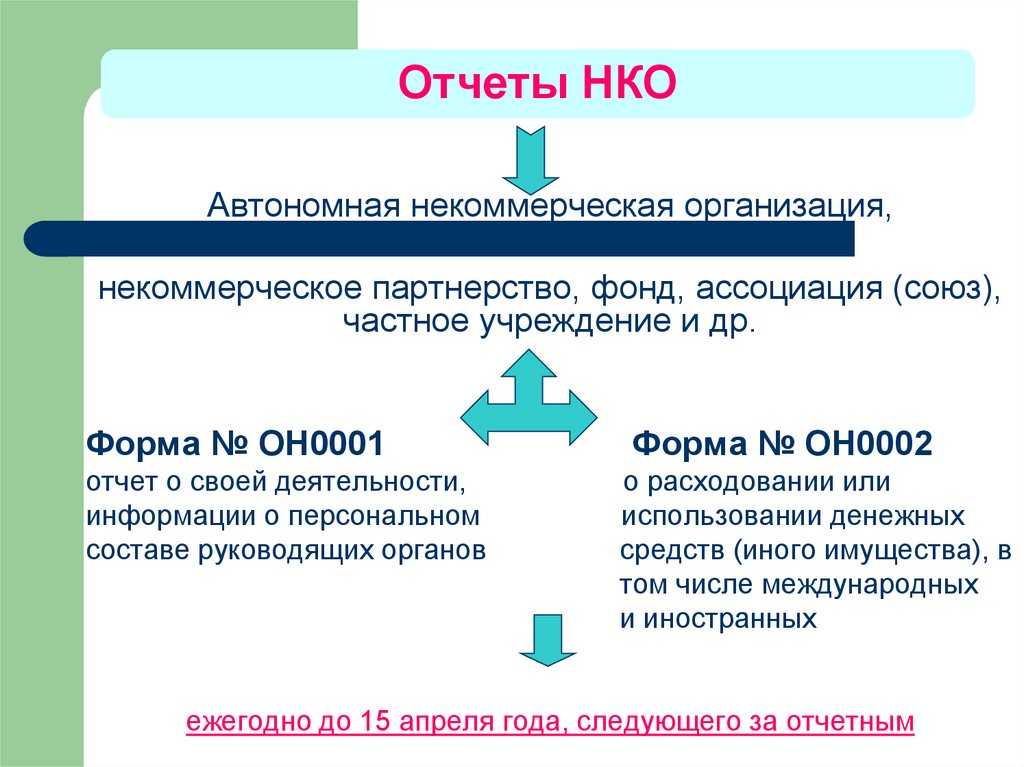

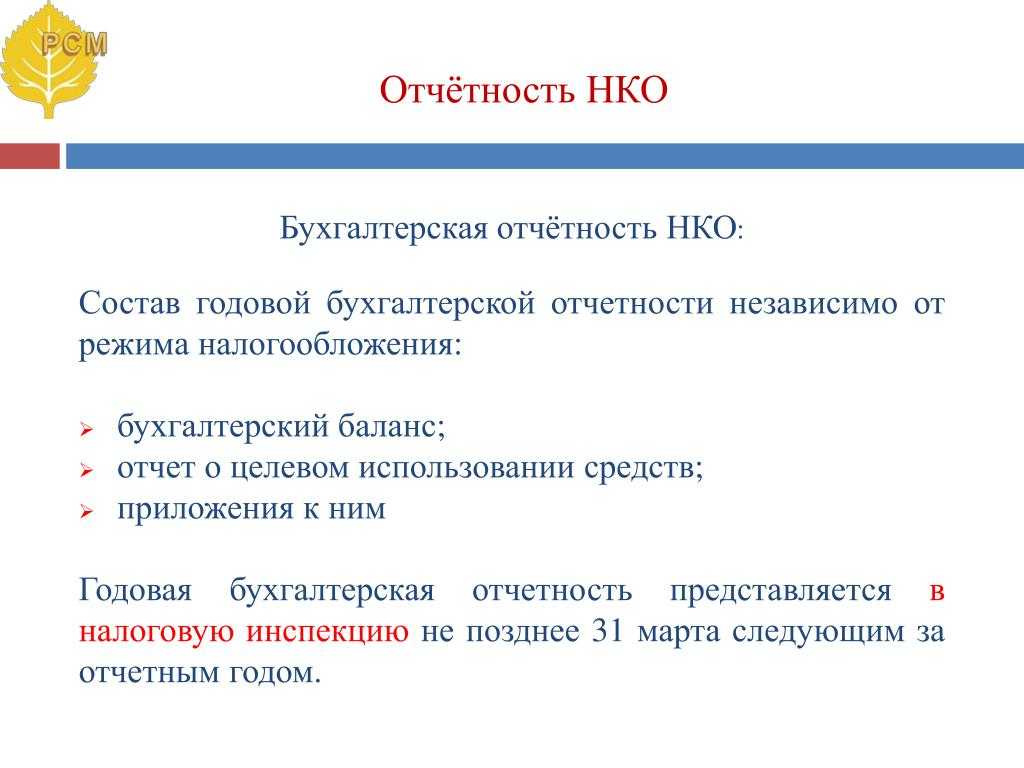

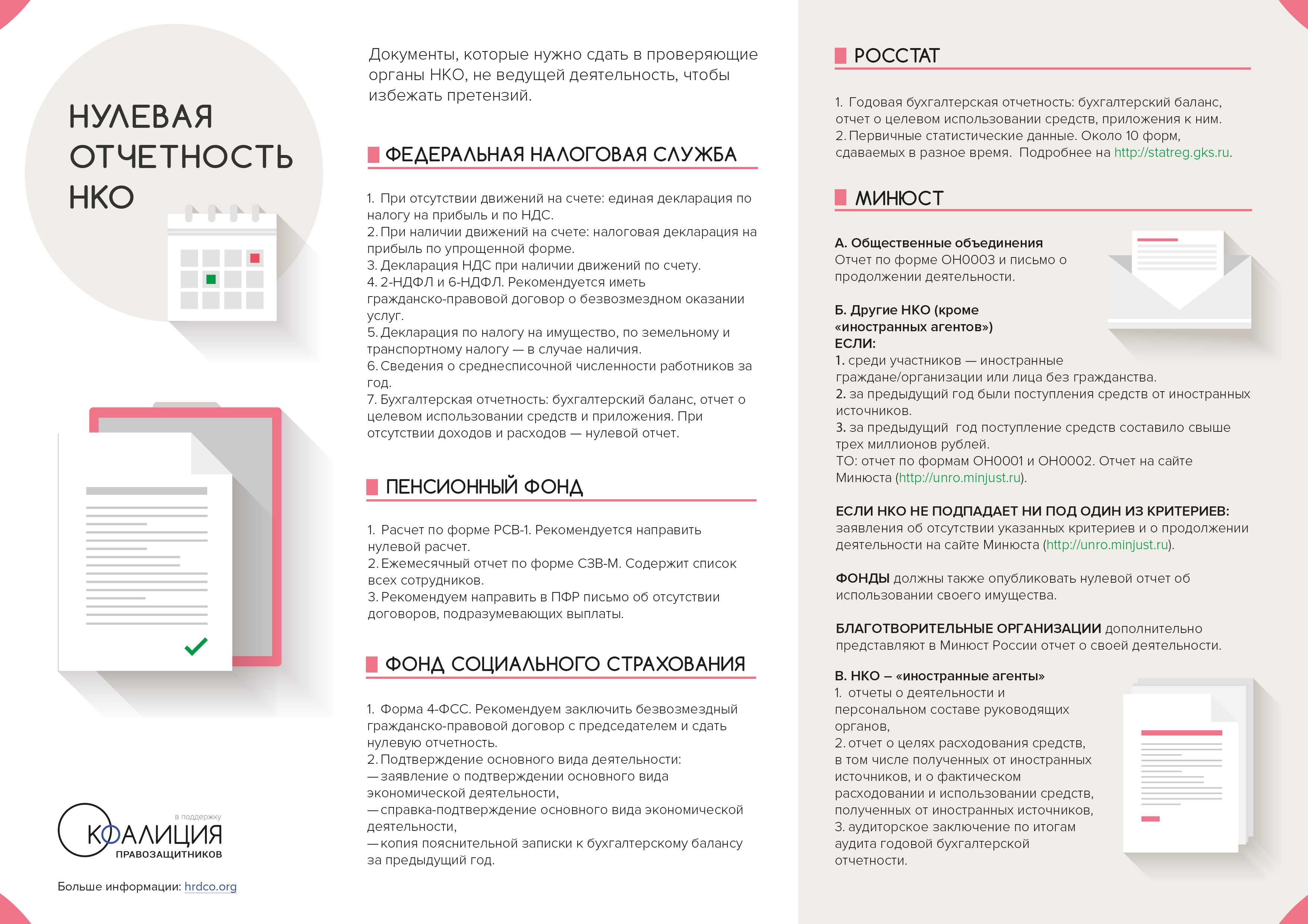

Какие штрафы за непредставление НКО отчетности

Изменения в законодательстве

В последние годы законодательство по налогам и отчетности претерпело несколько значительных изменений. Эти изменения непосредственно отражаются на требованиях к формированию и представлению налоговой отчетности за 9 месяцев 2024 года.

Важным изменением является введение новых правил учета для некоторых видов доходов и расходов. Теперь компании обязаны предоставлять более подробные сведения о своей финансовой деятельности, чтобы государство имело более полное представление о состоянии экономики и могло принимать эффективные налоговые решения.

Еще одним важным изменением стало ужесточение требований к отчетности по международным операциям. Теперь компании обязаны предоставлять более подробные сведения о дочерних и зависимых организациях за рубежом, а также о всех финансовых операциях, проведенных с иностранными контрагентами.

Кроме того, были внесены изменения в процедуру предоставления налоговых деклараций. Теперь компании обязаны представлять отчетность в электронном виде через специальную платформу, что позволяет упростить процесс обработки данных и сократить время на ее обработку.

Эти изменения в законодательстве ставят перед компаниями новые требования и обязанности по предоставлению налоговой отчетности за 9 месяцев 2024 года. Для соблюдения этих требований компании должны быть внимательны и точны при формировании отчетности, а также своевременно представлять ее в соответствии с установленными сроками.

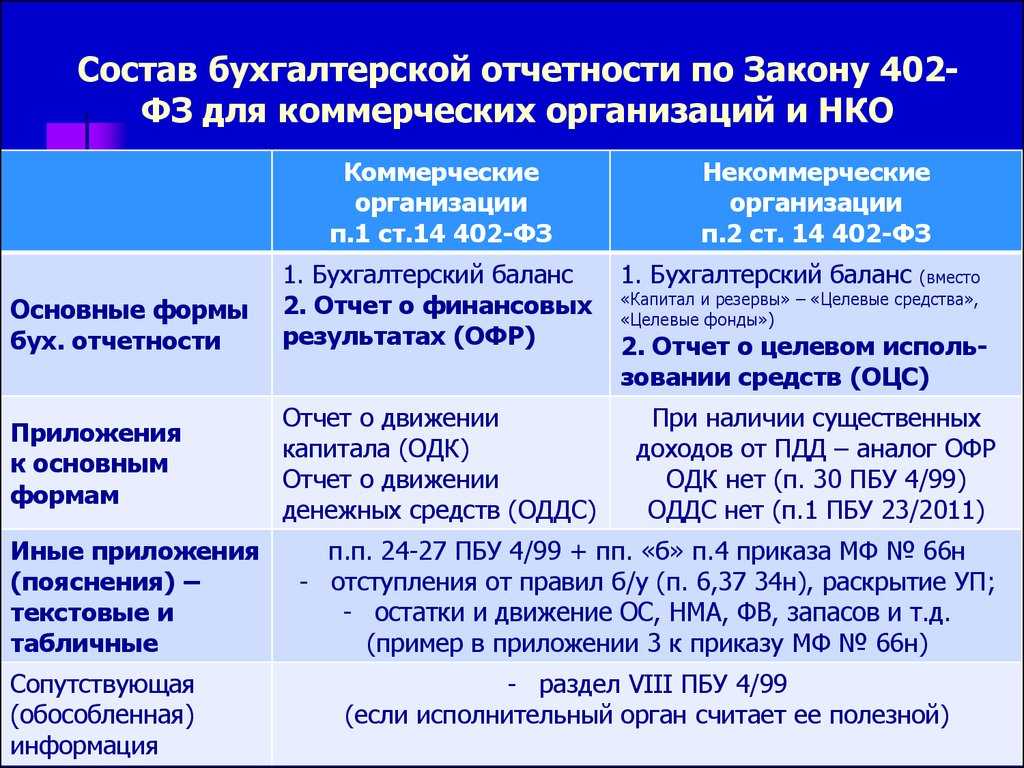

Расчет по страховым взносам

В зарплатную отчетность также включается единый расчет по страховым взносам. До 2017 года данный отчет нужно было сдавать в Пенсионный фонд, но на сегодняшний день контроль над страховыми взносами перешел в налоговую, поэтому и расчет нужно сдавать в налоговый орган.

Порядок начисления и уплаты страховых взносов на пенсионное, медицинское страхование и страхование от временной нетрудоспособности и в связи с материнством регламентируется налоговом кодексом.

Отчет представлен титульным листом, литом «Сведения о физлице, не являющемся ИП», разделом 1 и 10 приложений к нему, разделом 2 и приложением к нему, а также разделом 3. При этом следует помнить, что все разделы заполняются только в том случае, если у работодателя есть необходимые показатели.

В данные расчет не включается информация о взносах на страхование от НС и профзаболеваниях.

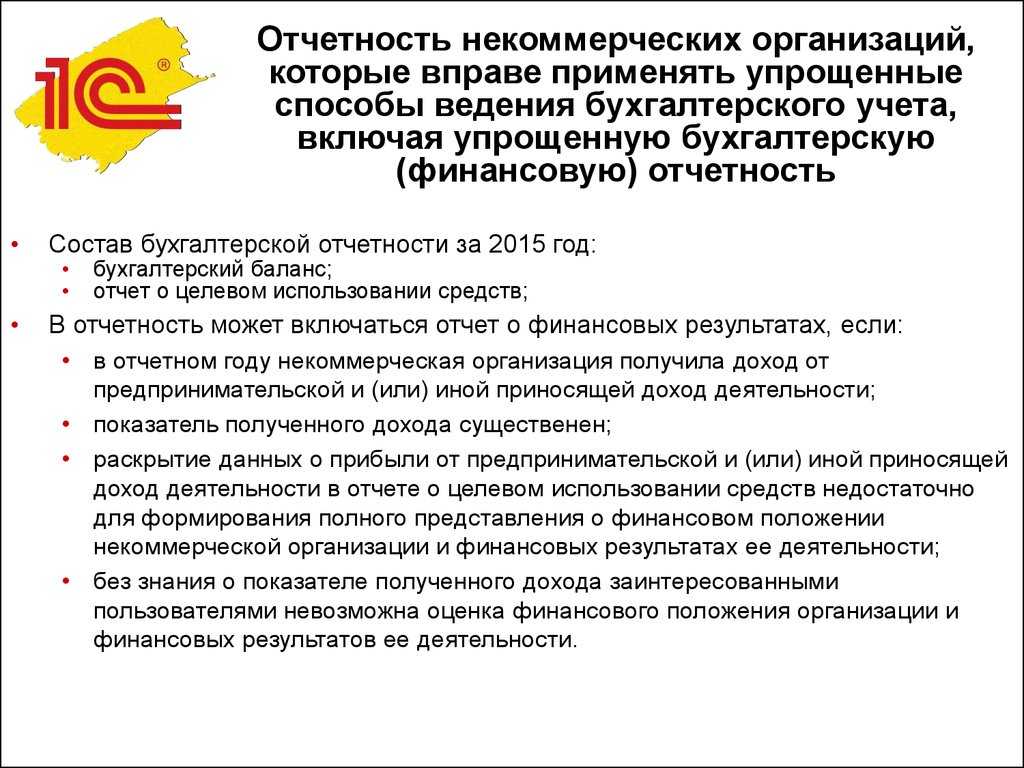

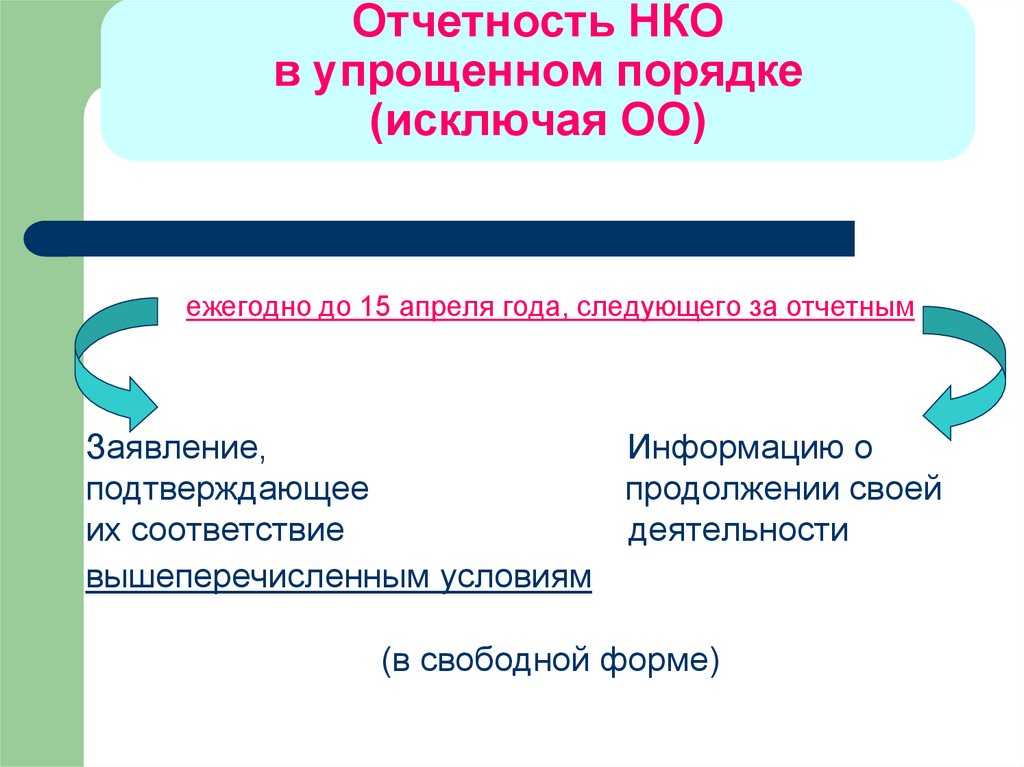

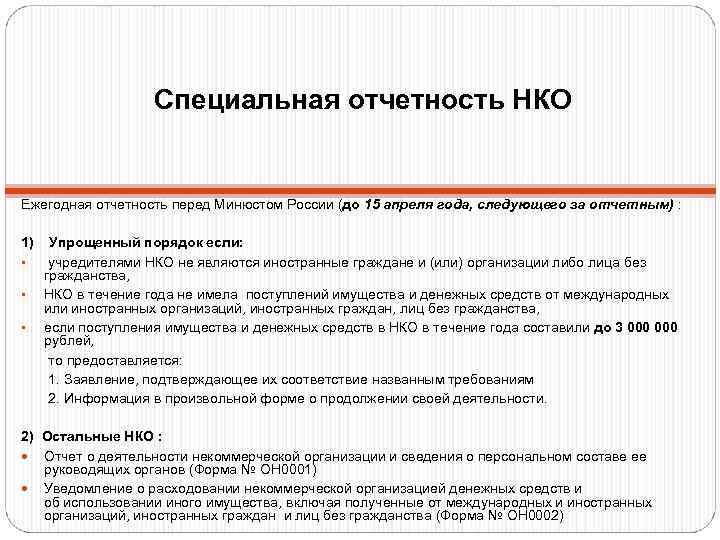

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Отчетность за работников ИП

Этот вид отчетности ИП без работников предоставлять не должны, и им повезло, так как лица, которые наняли рабочих, сдают немереное число бумаг:

| Отчет | Расшифровка | Срок подачи |

|---|---|---|

| Сведения о ССЧ | Уведомление о среднесписочной численности наемных сотрудников за прошлый год | 20 января |

| Декларация 2-НДФЛ | Декларация о доходах работников ИП, количество поданных бумаг должно равняться числу сотрудников | 1 апреля (если руководитель не может удержать с физлица подоходный налог, он обязан подать отчет 2-НДФЛ до 1 марта) |

| Расчет 6-НДФЛ | Подается и ежеквартально, и по итогу года |

|

| СЗВ-М | Информация о застрахованных сотрудниках | 15 числа ежемесячно |

| Единый расчет страховых взносов | Сведения обо всех внесенных в пользу наемных работников ИП страховых взносах | 30 числа месяца, следующего за отчетным кварталом |

И еще один нюанс: владельцы фирм с численностью персонала более 25 человек должны отсылать отчет в ФНС в электронном виде, остальные — в бумажном.

Сведения о застрахованных лицах

В соответствии с требованиями ФНС, сведения о застрахованных лицах должны быть предоставлены в следующие сроки:

- Сведения за I квартал: не позднее 25 апреля 2024 года;

- Сведения за II квартал: не позднее 25 июля 2024 года;

- Сведения за III квартал: не позднее 25 октября 2024 года;

- Сведения за IV квартал: не позднее 25 января 2025 года.

Сведения о застрахованных лицах должны содержать следующую информацию:

- Фамилия, имя, отчество (при наличии);

- Дата рождения;

- СНИЛС;

- Пол;

- Адрес регистрации;

- Гражданство;

- ИНН;

- Место работы и должность (при наличии);

- Данные о доходах и удержаниях (при наличии).

Точная и своевременная предоставление сведений обо всех застрахованных лицах является важным требованием ФНС и позволяет правильно организовать ведение налогового учета и расчет налоговых платежей.

Отчетность по ККМ

Индивидуальные предприниматели, осуществляющие денежные операции с применением ККМ, обязательно должны соблюдать кассовую дисциплину (ведение кассовой документации, соблюдение лимита денежных средств в кассе).

Однако законодатели сократили количество кассовых отчетов для малого бизнеса, в 2024 году ИП не обязаны вести кассу на равных с ЮЛ и составлять кассовые документы (кассовую книгу, ПКО, РКО). Снято с них и ограничение в виде лимита на наличие средств в кассе. Единственное, что по-прежнему закреплено за бизнесменами, — это оформление бухгалтерских платежных ведомостей для подтверждения выдачи заработной платы.

Сдайте декларацию до указанного срока и получите подтверждение

Для того чтобы быть полностью уверенными в соблюдении срока сдачи декларации по налогу на прибыль за 3 квартал 2024 года, вам необходимо распланировать свое время и заполнить декларацию вовремя. Это позволит избегать возможных проблем и задержек при взаимодействии с налоговыми органами.

Основные шаги при подаче декларации включают сбор необходимых документов, правильное заполнение форм, проверку правильности всех данных и их отправку в соответствующий налоговый орган. Оперативность и внимательность в выполнении данных шагов гарантируют вам результат в виде получения подтверждения сдачи декларации в указанный срок.

| Шаги при подаче декларации: |

|---|

| 1. Соберите все необходимые документы: бухгалтерские отчеты, квартальные отчеты о доходах и расходах, документацию о налоговых отчислениях и прочее. |

| 2. Внимательно заполните все необходимые формы, проверьте правильность введенных данных. При необходимости, проконсультируйтесь со специалистом. |

| 3. Проведите проверку правильности всех данных, включая правильность расчетов и сумм налога. Внесите необходимые корректировки. |

| 4. Отправьте декларацию в соответствующий налоговый орган в указанный срок. Убедитесь, что декларация отправлена без ошибок. |

| 5. Ожидайте подтверждение сдачи декларации. Если вы все сделали правильно и вовремя, вы получите подтверждение в указанный срок. |

Соблюдение срока подачи декларации предоставляет вам и вашей компании не только юридическую защиту и минимизацию возможных штрафов, но и укрепляет бизнес-репутацию в глазах налоговых органов.

Не забывайте, что соблюдение правил, сроков и легкость во взаимодействии с налоговыми органами являются важными составляющими успешного ведения бизнеса. Будьте внимательны, пунктуальны и добросовестны. Это поможет вам не только в процессе подачи декларации, но и во всей вашей дальнейшей деятельности.

Отчеты юрлиц за III квартал

Перечень отчетов за 9 месяцев зависит от того, какой налоговый режим применяет юрлицо. Так, компании на ОСНО за III квартал и 9 месяцев сдают такую отчетность:

|

Отчет |

Период отчетности |

Срок сдачи |

|

в ИФНС |

||

|

Персонифицированные сведения о физлицах |

июль |

25 августа |

|

август |

25 сентября |

|

|

сентябрь (не подается, если вовремя сдать РСВ за 9 мес. — Письмо ФНС от 28.03.2023 г. № БС-4-11/3700@) |

25 октября |

|

|

6-НДФЛ |

9 месяцев |

25 октября |

|

РСВ |

9 месяцев |

25 октября |

|

Декларация по налогу на прибыль (при ежеквартальной уплате или ежемесячной уплате с доплатой) |

9 месяцев |

25 октября |

|

Декларация по налогу на прибыль (при ежемесячной уплате по фактической прибыли) |

январь-июль |

25 августа |

|

январь-август |

25 сентября |

|

|

январь-сентябрь |

25 октября |

|

|

Декларация по НДС |

III квартал |

25 октября |

|

в СФР |

||

|

Раздел о трудовой деятельности отчета ЕФС-1 |

— |

В зависимости от кадрового мероприятия:

|

|

Раздел по взносам «на травматизм» отчета ЕФС-1 |

9 месяцев |

25 октября |

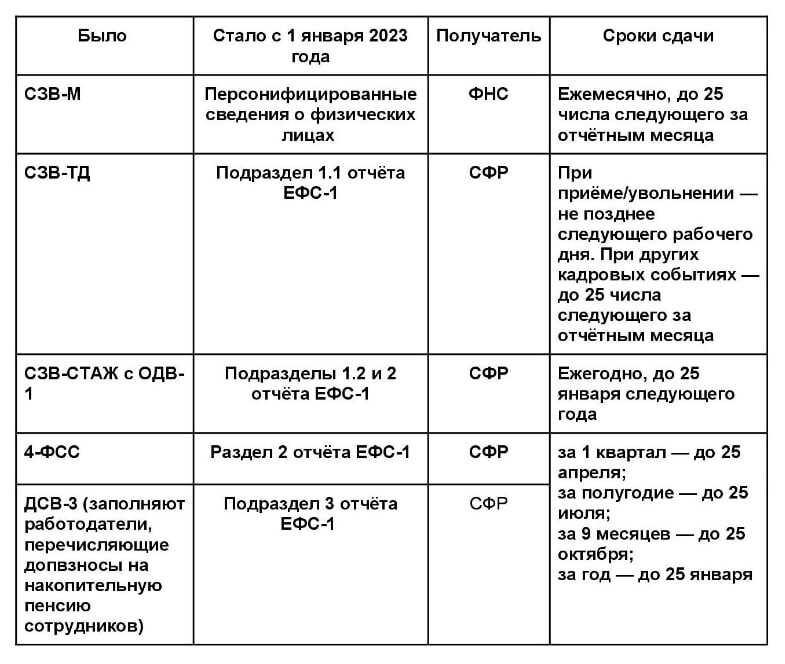

Персонифицированная отчётность

Данные о застрахованных лицах, или персонифицированная отчётность, сдаётся в СФР.

Утверждён новый отчёт ЕФС-1, который с 2023 года заменил 4 старые формы: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Бланк отчёта содержится в постановлении правления ПФР от 31.10.2022 №245п).Вместо СЗВ-М разработана новая форма — Персонифицированные сведения о физических лицах, получателем которой определена налоговая инспекция.

Все изменения по персонифицированной отчётности мы включили в таблицу:

Какие отчёты сдать при открытии ООО по работникам — таблица 3

Какие отчёты сдать при открытии ООО по работникам — таблица 3

Разрешённые способы отправки разделов и подразделов ЕФС-1 и персонифицированных сведений о физлицах — на бумаге (при количестве застрахованных лиц до 10) и электронно (во всех других случаях).

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

В 2023 году организации и ИП будут сдавать налоговые декларации по УСН по итогам прошедшего налогового периода – года. Налоговые декларации нужно будет представлять в налоговый орган по месту нахождения организации или месту жительства ИП. Изменятся только сроки представления деклараций. По новым правилам организации, применяющие УСН, должны представлять декларации не позднее 25 марта, а ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом.

При прекращении предпринимательской деятельности, в отношении которой применялась УСН, нужно будет сдать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором была прекращена такая деятельность.

Если компания утрачивает право на применение УСН, она обязана представить налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено соответствующее право (новая редакция ст. 346.23 НК РФ).

Сроки сдачи отчетности в 2024 году: таблица

Ниже приведена таблица с указанием сроков сдачи отчетности в 2024 году:

| Вид отчетности | Срок сдачи |

|---|---|

| Налоговая отчетность | до 25 января |

| Финансовая отчетность | до 30 апреля |

| Отчетность в статистику | до 15 мая |

| Отчетность в пенсионный фонд | до 30 июня |

| Отчетность в фонд социального страхования | до 31 июля |

| Отчетность в фонд медицинского страхования | до 31 августа |

Учетные отчеты и другая специфическая отчетность могут иметь индивидуальные сроки сдачи, которые необходимо уточнить в соответствующих органах или у профессиональных консультантов. При сдаче отчетности необходимо следовать установленным срокам, чтобы избежать штрафных санкций и негативных последствий для бизнеса.

Какие отчеты сдавать в 2024 году в ФНС

В 2024 году в Федеральную налоговую службу (ФНС) необходимо будет сдавать ряд отчетов:

1. Налоговая декларация по налогу на прибыль

Данная декларация является основным налоговым отчетом для юридических лиц. Она содержит информацию о доходах и расходах организации, а также о налоговой базе, налоговых вычетах и сумме налога.

2. Налоговая декларация по налогу на добавленную стоимость (НДС)

В этом отчете следует указать информацию о суммах полученного и уплаченного НДС, а также о принятых взаимозачетах.

3. Отчет о движении товаров

В данном отчете необходимо отразить информацию о товарах, переданных на экспорт и импорт, а также о товарах, переданных на территории России.

4. Отчет о движении средств на расчетных счетах

В этом отчете следует указать информацию об операциях с расчетными счетами, включая поступления и расходы средств, а также остатки на счетах.

5. Отчет о расчетах с иностранными контрагентами

В данном отчете необходимо отразить информацию о расчетах с иностранными контрагентами, включая валютные операции и суммы Российского рубля, поступившие со счетов иностранных контрагентов.

Обратите внимание, что данные отчеты должны быть подготовлены и сданы в регламентированные сроки, установленные ФНС. Опоздание с сдачей данных отчетов может повлечь за собой штрафные санкции

Какие налоги платят на УСН

Сроки уплаты налогов

Крайние сроки в нашем календаре налогоплательщика разбиты на две группы: платежи за работников и собственные платежи компании, связанные с её налоговым режимом.

Сроки уплаты НДФЛ и взносов за работников в 2024 году

|

1. НДФЛ налогового агента |

|||

|

Период начисления |

Срок уплаты |

Период начисления |

Срок уплаты |

|

1-22 января |

29 января |

1-22 июля |

29 июля |

|

23-31 января |

5 февраля |

23-31 июля |

5 августа |

|

1-22 февраля |

28 февраля |

1-22 августа |

28 августа |

|

23-29 февраля |

5 марта |

23-31 августа |

5 сентября |

|

1-22 марта |

28 марта |

1-22 сентября |

30 сентября |

|

23-31 марта |

5 апреля |

23-30 сентября |

7 октября |

|

1-22 апреля |

2 мая (28.04-01.05 – выходные / праздники) |

1-22 октября |

28 октября |

|

23-30 апреля |

6 мая |

23-31 октября |

5 ноября |

|

1-22 мая |

28 мая |

1-22 ноября |

28 ноября |

|

23-31 мая |

5 июня |

23-30 ноября |

5 декабря |

|

1–22 июня |

28 июня |

1-22 декабря |

28 декабря (рабочая суббота) |

|

23-30 июня |

5 июля |

23-31 декабря |

28 декабря (последний рабочий день в году) |

|

2. Страховые взносы за работников |

|||

|

Период начисления |

Срок уплаты |

||

|

В СФР (на травматизм) |

В ФНС (ОПС + ОМС + ВНиМ ) |

||

|

Декабрь 2023 |

15 января |

29 января |

|

|

Январь 2024 |

15 февраля |

28 февраля |

|

|

Февраль 2024 |

15 марта |

28 марта |

|

|

Март 2024 |

15 апреля |

2 мая |

|

|

Апрель 2024 |

15 мая |

28 мая |

|

|

Май 2024 |

17 июня |

28 июня |

|

|

Июнь 2024 |

15 июля |

29 июля |

|

|

Июль 2024 |

15 августа |

28 августа |

|

|

Август 2024 |

16 сентября |

30 сентября |

|

|

Сентябрь 2024 |

15 октября |

28 октября |

|

|

Октябрь 2024 |

15 ноября |

28 ноября |

|

|

Ноябрь 2024 |

16 декабря |

28 декабря |

Сроки уплаты налогов компании в рамках налогового режима в 2024 году

|

НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22 января |

|

Январь 2024 |

20 февраля |

|

|

Февраль 2024 |

20 марта |

|

|

Март 2024 |

22 апреля |

|

|

Апрель 2024 |

20 мая |

|

|

Май 2024 |

20 июня |

|

|

Июнь 2024 |

22 июля |

|

|

Июль 2024 |

20 августа |

|

|

Август 2024 |

20 сентября |

|

|

Сентябрь 2024 |

21 октября |

|

|

Октябрь 2024 |

20 ноября |

|

|

Ноябрь 2024 |

20 декабря |

|

|

УСН, авансы и налог |

2023 год |

Организации – 28 марта; ИП — 2 мая |

|

I квартал 2024 |

2 мая |

|

|

полугодие 2024 |

29 июля |

|

|

9 месяцев 2024 |

28 октября |

|

|

ЕСХН, аванс и налог |

2023 год |

28 марта |

|

Полугодие 2024 года |

29 июля |

|

|

Налог на имущество организаций, авансы и налог |

2023 год |

28 февраля |

|

I квартал 2024 |

2 мая |

|

|

Полугодие / II квартал 2024 |

29 июля |

|

|

9 месяцев 2024 / III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

Торговый сбор (для Москвы) |

2023 год |

29 января |

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

НДФЛ для ИП на ОСНО |

2023 год |

15 июля |

|

I квартал 2024 |

25 апреля |

|

|

полугодие 2024 |

25 июля |

|

|

9 месяцев 2024 |

25 октября |

|

|

Страховые взносы ИП за себя в ФНС |

В фиксированной сумме за 2023 год |

9 января (31 декабря 2023 – выходной) |

|

1% от дохода за 2023 год минус 300 тыс. рублей |

1 июля |

Отчет о планах на следующий год

В данном разделе будет представлен отчет о планах на следующий год, который представляет собой основные стратегические направления деятельности компании

Стратегия развития

Важной составляющей планов на следующий год является разработка и утверждение стратегии развития компании. Данная стратегия определяет основные цели и приоритеты, которые необходимо достичь в течение года

Планы по проектам

В рамках планов на следующий год, компания также определит планы по текущим и новым проектам. Будут установлены сроки реализации, бюджет и ключевые этапы каждого проекта.

| Проект | Сроки реализации | Бюджет |

|---|---|---|

| Проект 1 | 1 квартал | 100 000 |

| Проект 2 | 2 квартал | 150 000 |

| Проект 3 | 3 квартал | 200 000 |

Компания также планирует рассмотреть возможность запуска новых проектов и провести анализ их целесообразности.

Как сдать отчет по налогу на прибыль за 3 квартал 2024 года вовремя?

Сдача декларации по налогу на прибыль за 3 квартал 2024 года вовремя крайне важна для бизнеса. Ведь именно от этого отчета зависит оплата налогов и финансовая устойчивость компании. Чтобы подать отчет вовремя, следуйте следующим рекомендациям:

1. Узнайте дату и время сдачи отчета

Первым шагом является определение конкретной даты и времени сдачи отчета. Обратитесь к налоговым органам или к своему бухгалтеру для получения этой информации. Узнайте точные сроки и не забудьте о них.

2. Подготовьте необходимые документы

Соберите все необходимые документы для составления декларации. Вам может потребоваться отчет по налогам за предыдущие кварталы, финансовые отчеты, списки активов и обязательств, а также другие документы, связанные с вашим бизнесом. Убедитесь, что все документы заполнены правильно и аккуратно.

3. Составьте декларацию

Воспользуйтесь специальным программным обеспечением или обратитесь к опытному бухгалтеру для составления декларации. Убедитесь, что все необходимые поля заполнены правильно и информация актуальна. Тщательно проверьте все данные, чтобы избежать возможных ошибок.

4. Проверьте правильность расчетов

Проанализируйте расчеты, указанные в декларации, чтобы убедиться в их точности. Проверьте правильность всех указанных сумм, коэффициентов и налоговых ставок. Если возникают сомнения, обратитесь к профессионалам за консультацией.

5. Отправьте отчет вовремя

Не оставляйте подачу декларации на последний момент. Убедитесь, что вы отправили отчет в налоговую службу до указанного срока. Обратитесь к информации, полученной в пункте 1, чтобы знать точную дату и время. В случае возникновения вопросов, свяжитесь с налоговым органом для получения дополнительной информации.

| Шаг | Описание |

|---|---|

| 1 | Узнайте дату и время сдачи отчета |

| 2 | Подготовьте необходимые документы |

| 3 | Составьте декларацию |

| 4 | Проверьте правильность расчетов |

| 5 | Отправьте отчет вовремя |