Проводки для отражения операций по лизингу

Теперь, когда мы рассказали Вам основы основ сделки по лизингу, мы можем перейти к проводкам, которые востребованы на сегодняшний день среди наших коллег. Итак, перечислим основные из них:

-

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по лизинговым платежам»

-

Дебет 68/НДС Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС с выданных авансов и предоплат»

-

Дебет 001 «Арендованные основные средства»

-

Дебет 20 «Основное производство» Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по лизинговым платежам»

-

Дебет 19 НДС Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по лизинговым платежам»

-

Дебет 68/НДС Кредит 19/НДС — принят к вычету НДС, предъявленный в сумме лизингового платежа

-

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС с выданных авансов и предоплат» Кредит 68/НДС — восстановлен НДС с перечисленной предоплаты

-

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по лизинговым платежам» Кредит 51 «Расчетный счет» — лизинговый платеж перечислен лизингодателю

-

Кредит 001 «Арендованные основные средства» — стоимость возвращенного предмета лизинга списана с забалансового счета.

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства»

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Автомобиль числится на балансе лизингодателя или лизингополучателя, а то и у них двоих.

Опять-таки в зависимости от условий, которые предоставляет своим клиентам банк, объект лизинга может перейти в собственность арендатора еще до того, как будет расторгнут договор между ними. С точки зрения практики, это должно быть удобно, т.к. именно владелец в этом случае будет нести ответственность за исправность транспортного средства, что обезопасит его от излишних разногласий с кредитной организацией. Однако, далеко не каждый банк сможет сделать такое предложение. В большинстве случаев, он сохраняет объекты лизинга на своем балансе, тем самым оставаясь их единоличным владельцем. Право собственности определяет и некоторый ряд полномочий, которыми он может оперировать в отношениях с арендатором (к примеру, досрочно расторгнуть договор и забрать автомобиль как раз в тот момент, когда вам больше всего это неудобно). Правовая сторона вопроса становится еще более «непредсказуемой», когда автомобиль числиться по обоюдному согласию сторон на балансе и кредитной, и кредитуемой компании. По нашему мнению, преимущественным правом собственности, в данном случае, располагает банк, однако, до тех только пор, пока фактические пользователи автомобиля окончательно его не выкупили.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера

.

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный

, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная)

вид операции Оборудование

; - постановка на учет- документ Принятие к учету ОС

.

Упрощенный

, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная)

вид операции Основные средства

.

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант

. Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная)

вид операции Оборудование

в разделе ОС и НМА – Поступление основных средств – Поступление оборудования

.

На вкладке Оборудование

укажите актив из справочника Номенклатура

. Вид номенклатуры

Оборудование (объекты основных средств)

.

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная)

и нажмите кнопку Зарегистрировать

.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства

. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства

; - непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС

— вкладка Основные средства

.

В карточке обязательно заполните:

-

Группа учета ОС

; - раздел Классификация

; - раздел Сведения для инвентарной карточки

.

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС

вкладка Основные средства

графа Инв. номер

; - документ Поступление (акт, накладная)

вид операции Основные средства

графа Инв. номер

.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства

. Если нужно задать другой номер, то отредактируйте графу Инв. номер

вручную.

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму

.

В списке элементов формы (левая часть) в группе Шапка

поставьте флажок напротив элемента Инвентарный номер

.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС

вид операции Оборудование

в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС

.

На вкладке Внеоборотный актив

введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства

заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет

отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет

отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия

и задайте ее размер.

Проводки

Документ формирует проводки:

Дт 01.01 Кт 08.04.1- ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок

в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности

.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца

операция Амортизация и износ основных средств

в разделе Операции – Закрытие периода – Закрытие месяца

.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС

.

Что такое амортизация

Учет приобретения автомобиля — проводки

Вне зависимости от того какой автомобиль приобретает организация, легковой или грузовой, организация учета существенно не отличается, однако, здесь есть свои нюансы в проводках и начислении амортизации. Рассмотрим подробнее:

приобретение автомобиля для управленческого персонала (управленческих нужд)

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Приобретен автомобиль в автосалоне | 08.04 | 76.05 | 1200000 |

| Отражены затраты на доставку автомобиля | 08.04 | 76.05 | 20000 |

| Выделен НДС по приобретенному автомобилю (20%) | 19.01 | 76.05 | 203333,3 |

| Принят к учету автомобиль для управленческих нужд (без НДС) | 01.01 | 08.04 | 1016666,7 |

| Начислена амортизация на автомобиль, приобретенный для управленческих нужд (линейный способ 10 лет) | 26 | 02 | 101666,67 |

приобретение автомобиля для производственных нужд (грузовой автомобиль)

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Приобретен грузовой автомобиль у дилера | 08.04 | 76.05 | 3700000 |

| Отражены затраты на доставку автомобиля | 08.04 | 76.05 | 140000 |

| Выделен НДС по приобретенному автомобилю (20%) | 19.01 | 76.05 | 640000 |

| Принят к учету грузовой автомобиль (без НДС) | 01.01 | 08.04 | 3200000 |

| Начислена амортизация на автомобиль, приобретенный для производственных целей (линейный способ 10 лет) | 20(25) | 02 | 320000 |

Таким образом, как можно заметить, бухгалтерские проводки по приобретению автомобиля для различных нужд отличаются отнесением амортизации на различные счета учета затрат.

Бухгалтерский учет лизинга автомобиля

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Хозяйственные операции по учету лизинга автомобиля выглядят следующим образом:

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Перечисление аванса в соответствии с условиями договора лизинга | 60.02 | 51 | 696200 |

| Сформирована первоначальная стоимость автомобиля по договору лизинга на основании оправдательного документа | 08.04 | 76.05 | 1488000 |

| Отражен ввод объекта основных средств в эксплуатацию | 01.01 | 08.04 | 1488000 |

| Лизинговый платеж согласно графику | 76.05 | 60.01 | 74500 |

| НДС по лизинговому платежу | 19.3 | 60.01 | 13410 |

| Зачтен аванс согласно графику | 60.01 | 60.02 | 31860 |

| Подлежит перечислению за этот месяц согласно графику | 60.01 | 51 | 56050 |

| Амортизация лизингового имущества | 26 | 02 | 40216,22 |

| Формирование отложенного налогового обязательства | 68.04 | 77 | 6856,76 |

| Вычет НДС по лизинговому платежу за этот месяц | 68.02 | 19.3 | 13410 |

Как взять автомобиль в лизинг?

Мы плавно подошли и к этому вопросу. В зависимости от каждой конкретной ситуации последовательность действий может в незначительной степени отличаться, однако суть от этого совершенно не меняется:

Заинтересованное лицо посещает автосалон и выбирает автомобиль, отталкиваясь от своих потребностей и потребностей компании

На этом этапе важно со всей ответственностью подойти к выбору, т.к. именно он в дальнейшем определит благоприятный исход мероприятия

Более того, сделать правильный выбор важно еще и по той причине, что если вы в дальнейшем останетесь недовольны выбранным автомобилем, то со временем придется в очередной раз потратить некоторую сумму на его замену. Тем более это актуально, если в ваших намерениях есть последующий выкуп транспортного средства;

Выбранный автомобиль становится предметом лизинга, после чего заключается договор. Каким именно он будет (из тех, что мы описали) зависит от кредитной организации;

Далее оформляется страховка на автомобиль. Стоит заметить, что данное правило является обязательным во всех организациях, т.к. и банк, и сам клиент в одинаковой степени рискуют, когда машина переходит «из рук в руки». Здесь есть один важный момент: страховые обязательства ложатся в подавляющем большинстве случаев на плечи получателя автомобиля. Только в очень редком случае сам дилер может оказать такую услугу за свой счет;

После того, как будут оформлены все документы, машина передается в пользование клиента. Как правило, на этом этапе пользователь подписывает дополнительное соглашение с компанией о том, что он (клиент) обязуется аккуратно управлять транспортным средством и регулярно проходить техническое обслуживание;

Спустя несколько лет, когда срок действия договора лизинга подходит к концу, клиент вправе вернуть автомобиль, выкупить его или же пролонгировать срок действия документа. Как правило, кредитные организации охотно идут на это предложение пользователя, т.к. в этом случае лизингодатель получает большее число платежей «с процентом».

Отражение в 1с 8 3 покупка ос менее 40000 в качестве материалов

НК РФ).Что касается бухгалтерского учета, то Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н, не менялись. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, предусмотренные в пункте 4 ПБУ 6/01. При этом:

- Объекты стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб.

за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01); - Если стоимость объекта основных средств превышает 40 000 руб. за единицу (лимит, установленный в учетной политике организации), то стоимость погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В программе 1С:Бухгалтерии 8» (ред.

ОС стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.В документе Принятие к учету ОС (ОС и НМА-Принятие к учету ОС) закладка Налоговый учет заполняется пользователем следующим образом:

- в поле Порядок включения стоимости в состав расходов необходимо выбрать значение Включение в расходы при принятии к учету;

- в поле Способ отражения расходов из справочника Способы отражения расходов нужно выбрать счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение объектов стоимостью до 100 000 руб. Если объект в налоговом учете списывается в течение более чем одного отчетного периода, то нужно использовать 97 счет.

Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие.

Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Первым делом, отражаем поступление ТМЦ.

Кроме того, одним из критериев принятия актива в качестве объекта основных средств может являться стоимость этого актива. Так, согласно п. 5 ПБУ 6/01: активы, в отношении которых выполнятся условия, предусмотренные в пункте 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В связи с вышеизложенным в Справочник хозяйственных операций.

Как правило, покупая бухгалтерскую программу, организация получает право пользования ею на основании неисключительной лицензии. Посмотрим, как отразить расходы на бухгалтерскую программу в бухгалтерском и налоговом учете.

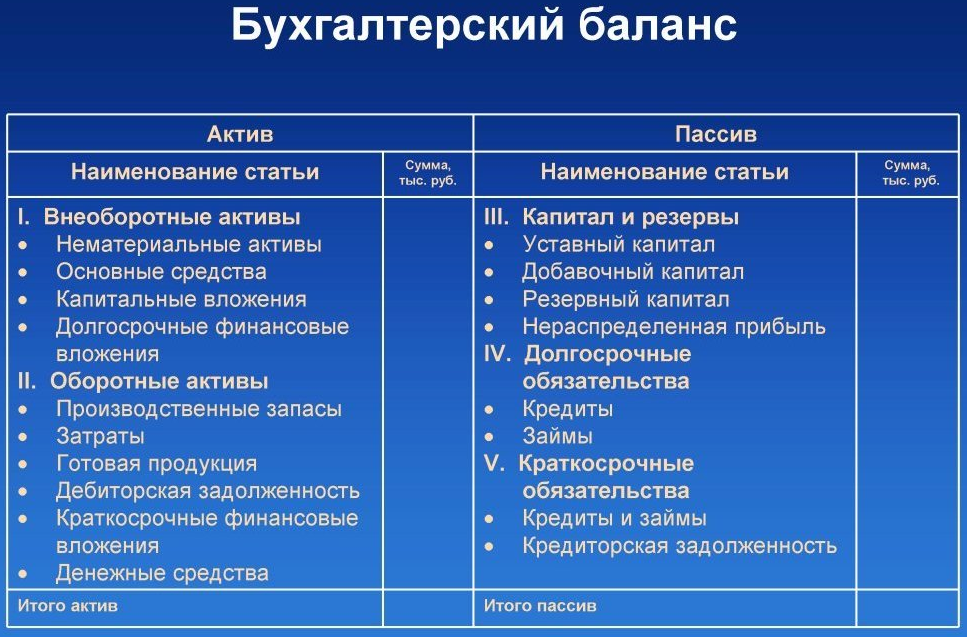

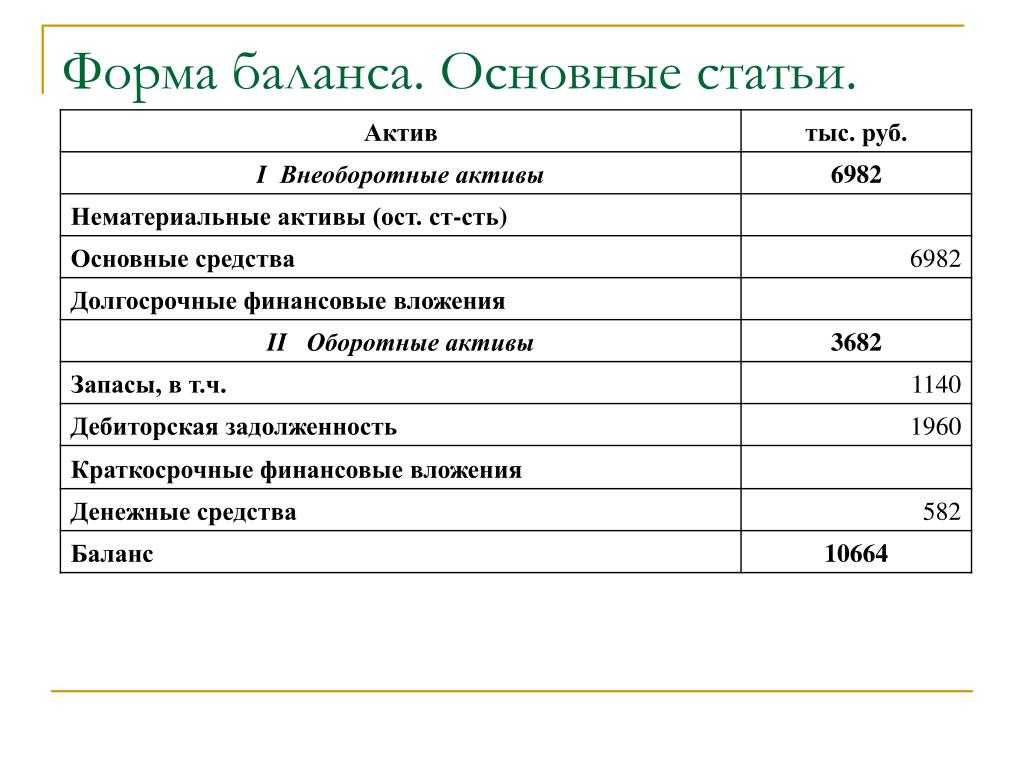

Какие счета участвуют в формировании основных средств бухгалтерского баланса

Эти счета являются основными, которые участвуют в формировании разделов основных средств бухгалтерского баланса:

-

Счет 01 “Основные средства” – на этом счете учитываются наличие и движение основных средств предприятия.

-

Счет 02 “Амортизация основных средств” – предназначен для учета амортизации основных средств.

-

Счет 08 “Вложения во внеоборотные активы” – применяется тогда, когда происходит вложение средств ОС.

-

Счет 19 “НДС по приобретенным ценностям” – используется при учете НДС по основным средствам, подлежащим возмещению из бюджета.

-

Счет 20 “Основное производство” – на нем могут учитываться затраты (амортизация, электроэнергия, ремонт и т.д.), если для производства продукции используется основное средство (оборудование).

-

Счет 58 “Финансовые вложения” – применяется для учета вложений во внеоборотные активы, включая основные средства.

-

Счет 60 “Расчеты с поставщиками и подрядчиками” – используется для учета расчетов с поставщиками, которые поставляют основные средства.

-

Счет 66 “Расчеты по краткосрочным кредитам и займам”, 67 “Расчеты по долгосрочным кредитам и займам” – используются для учета кредитов и займов, полученных на приобретение или строительство основных средств.

-

Счет 69 “Расчеты по социальному страхованию и обеспечению” может задействоваться при расчете отчислений на социальное страхование работников, занятых в использовании основного средства.

-

Счет 70 “Расчеты с персоналом по оплате труда” – участвует в формировании затрат на строительство или покупку основных средств, если такие затраты осуществляются работниками предприятия.

-

Счет 83 “Добавочный капитал” – может использоваться для отражения увеличения стоимости основных средств за счет добавочного капитала.

-

Счет 98 “Доходы будущих периодов” – на нем учитываются доходы, полученные в результате приобретения основных средств, которые будут списываться на прибыль в течение определенного периода.

Что относят к основным средствам

К ОС относят материальные активы, которые используются в деятельности предприятия длительное время (более одного года) и имеют существенную стоимость, а именно:

-

здания и сооружения;

-

машины и оборудование;

-

транспортные средства;

-

инструменты и инвентарь;

-

земельные участки;

-

объекты интеллектуальной собственности.

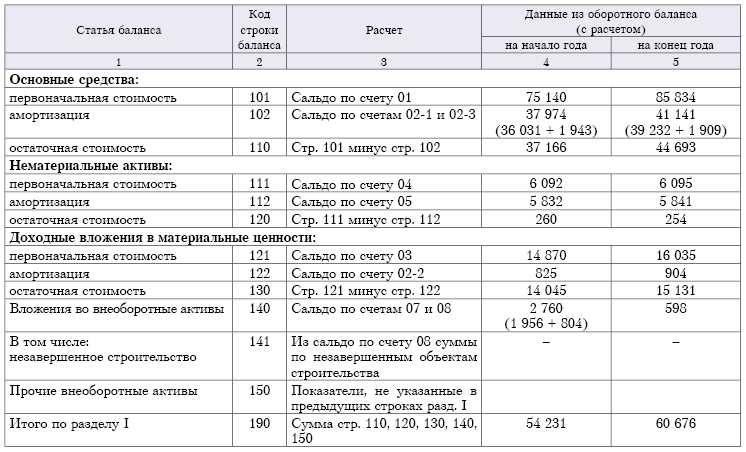

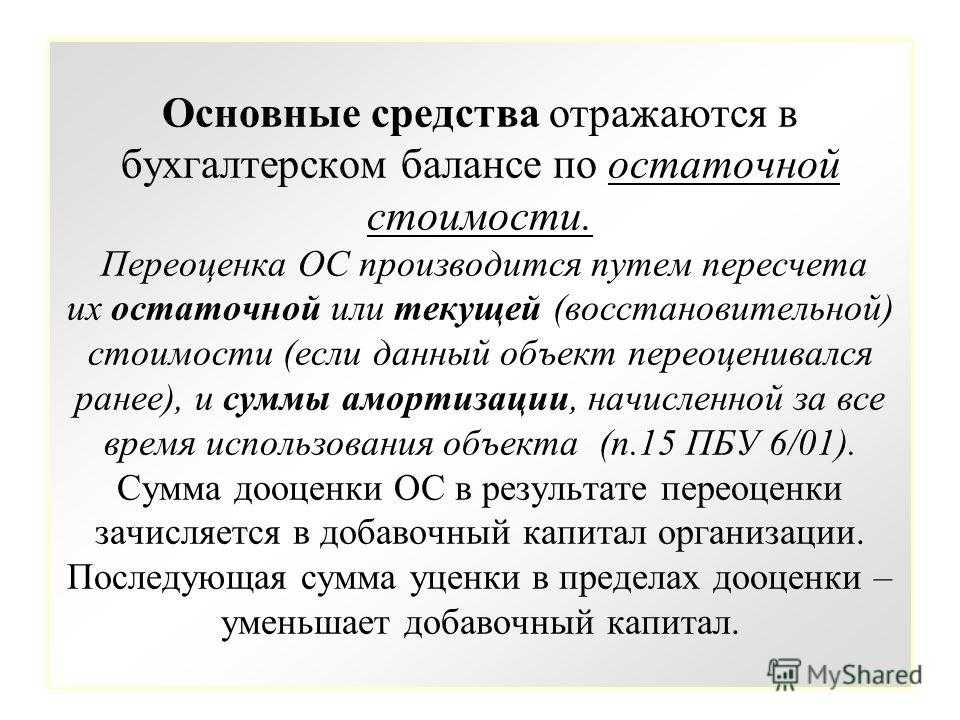

Остаточная стоимость ОС

Остаточная стоимость ОС – это стоимость ОС за вычетом накопленной амортизации. Остаточная стоимость показывает фактическую стоимость ОС, которая еще не списана на затраты в виде амортизации.

Рассчитывается остаточная стоимость по формуле:

Остаточная стоимость = Первоначальная стоимость – Накопленная амортизация,

где первоначальная стоимость – стоимость приобретения или создания ОС, накопленная амортизация – сумма амортизации, начисленная за весь период эксплуатации ОС.

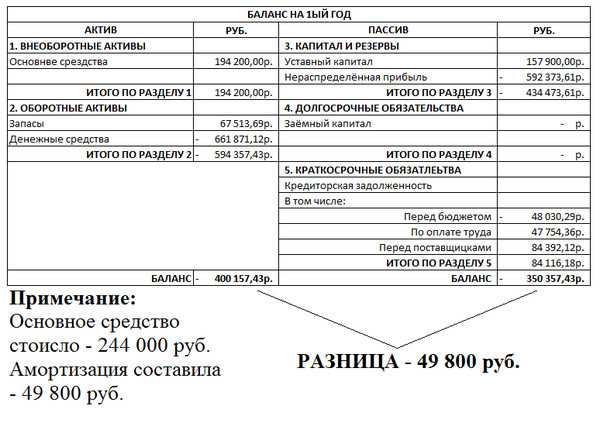

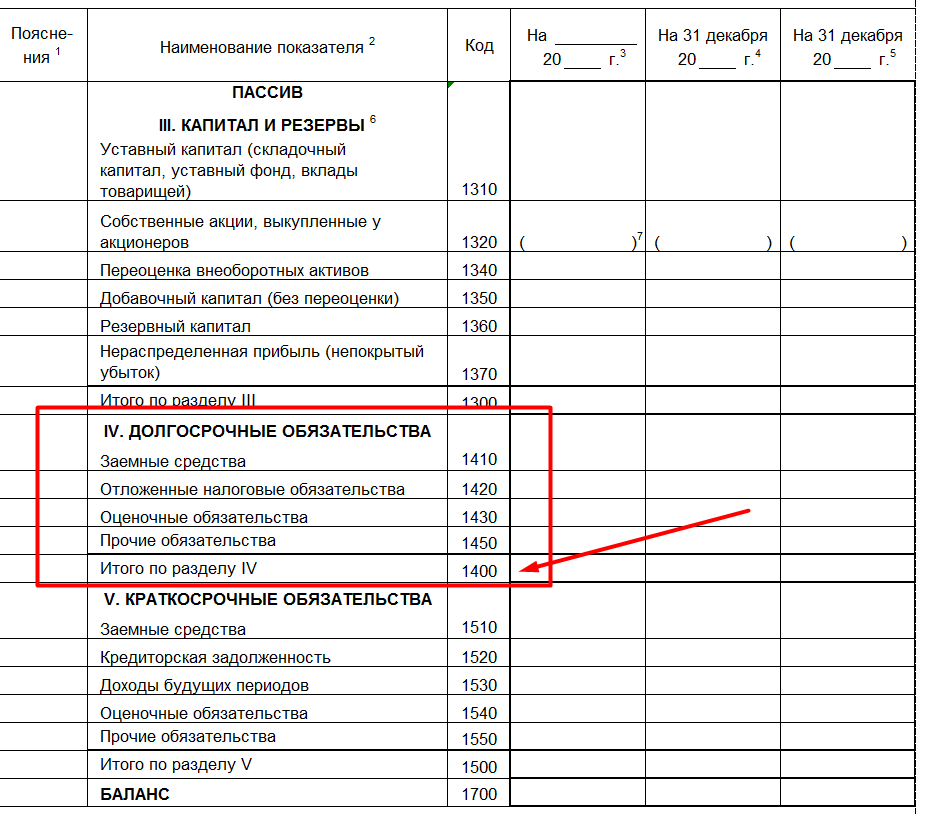

Капитальные вложения в основные средства: отражение в балансе

Капитальные вложения в ОС – это затраты на создание, расширение, реконструкцию или модернизацию объектов ОС. В бухгалтерском учете капитальные вложения учитываются на специальном счете 08 “Вложения во внеоборотные активы”.

В балансе капитальные вложения отражаются во втором разделе “Оборотные активы” по статье “Незавершенное строительство”. Это означает, что в балансе отражаются только те капитальные вложения, которые еще не завершены и не введены в эксплуатацию. После ввода объекта в эксплуатацию, затраты на его создание списываются на амортизацию и не учитываются в балансе.

Законодательная база

Владельцам организаций, их бухгалтерам и просто интересующимся лицам мы рекомендуем особо внимательно ознакомиться с правовой базой, которая имеет место быть в российском законодательстве, касаемо лизинга. Арендные отношения, что и подразумевает под собой лизинг, достаточно давно начали развиваться в нашей стране. Соответственно, накопленный на практике опыт взаимодействия с такой формой отношений нашел свое отражение в нормативных документах.

В частности, обращаем ваше внимание на статью 607 Гражданского Кодекса РФ о так называемых «непотребляемых вещах». Далее обязательно прочтите хотя бы частично Федеральный Закон от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)»

В нем очень подробно описано, на каких началах могут сотрудничать лизингодатель и лизингополучатель, при каких обстоятельствах лизингополучатель обязан вернуть предмет аренды ее владельцу и на каких условиях он может оставить его себе. Также в 164-ФЗ очень интересно описаны юридические стороны вопроса, когда предмет аренды числится на балансе арендатора или же остается у ее первоначально владельца.

Как учитывать лизинг в налоговом учете?

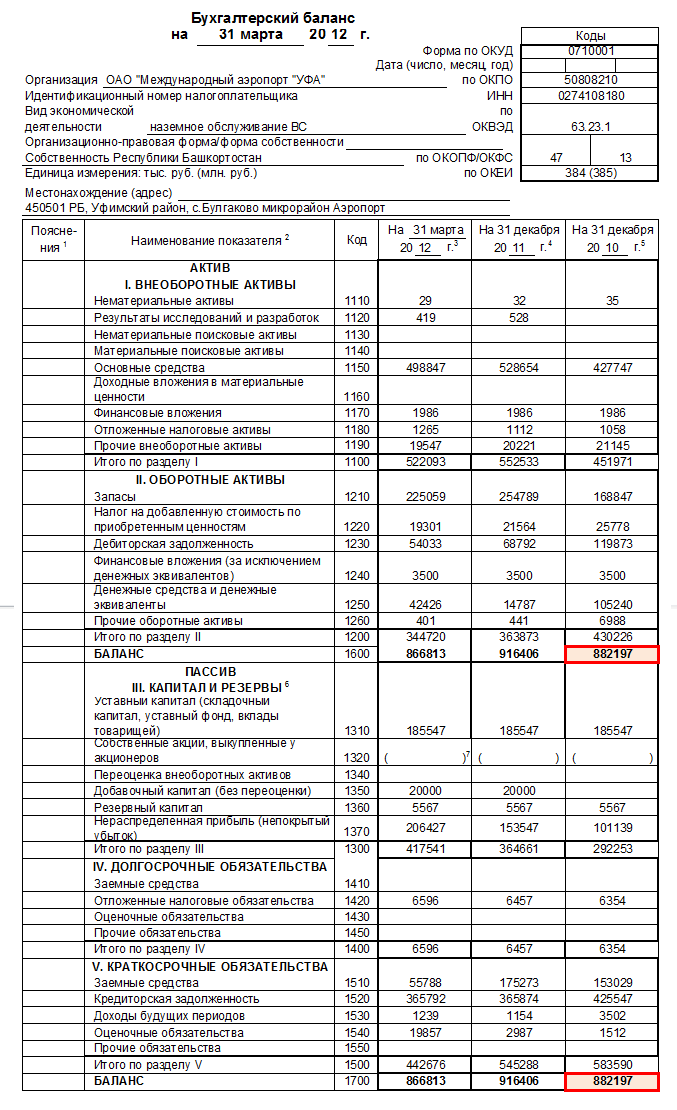

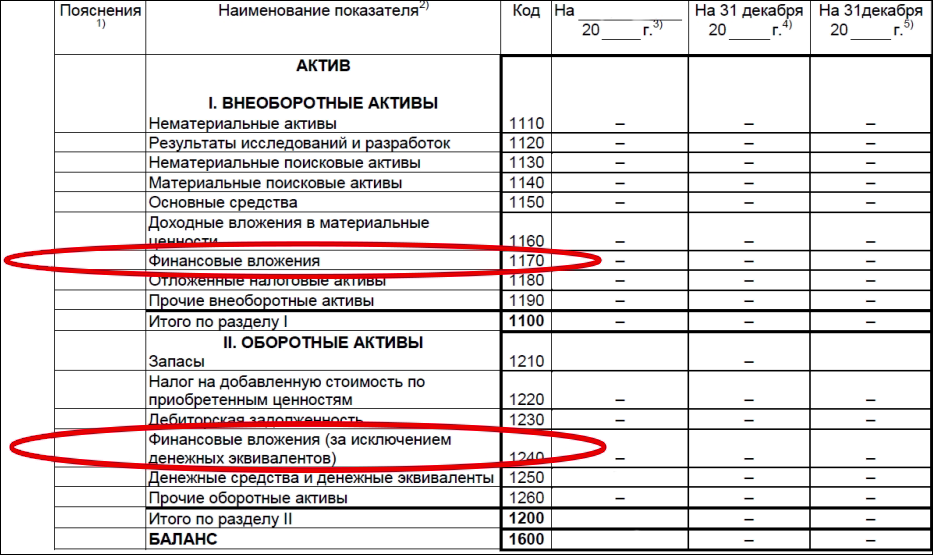

Стоимость основных фондов в балансе: строка 1150

Строка 1150 бухгалтерского баланса отражает стоимость основных средств предприятия на отчетную дату. Основные средства – это материальные активы, используемые в хозяйственной деятельности компании и имеющие срок службы более одного года. К ним относятся: здания, сооружения, машины и оборудование, транспортные средства и другие объекты, обладающие значительной стоимостью и способные приносить экономические выгоды.

Сумма по строке 1150 формируется путем суммирования остатков по счетам бухгалтерского учета 01 “Основные средства”, 02 “Амортизация”, 03 “Доходные вложения в материальные ценности” и 08 “Вложения во внеоборотные активы” (в части незавершенных капитальных вложений). Таким образом, показатель строки 1150 отражает общую стоимость основных средств компании на отчетную дату с учетом накопленной амортизации и незавершенных вложений в создание новых активов.

Увеличение стоимости основных средств говорит о расширении и модернизации производственных мощностей компании, а уменьшение – о продаже активов, их списании или выбытии по другим причинам. В любом случае, анализ динамики этого показателя позволяет оценить эффективность использования основных средств, их влияние на финансовые результаты и инвестиционную привлекательность компании.

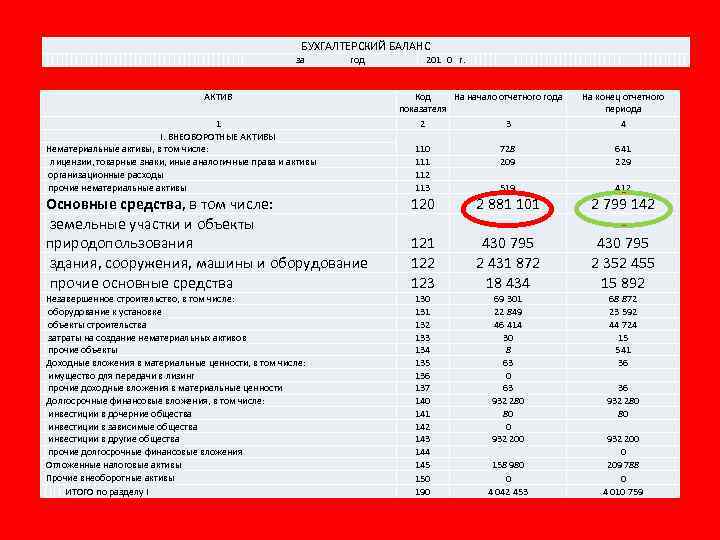

В какой оценке основные средства приводятся в балансе

Основные средства в балансе приводятся в первоначальной оценке, то есть в той стоимости, в которой они были приобретены или созданы. В процессе использования основных средств их стоимость может изменяться за счет начисления амортизации, проведения переоценки или получения убытков от снижения стоимости. Однако в балансе основные средства всегда отражаются в первоначальной оценке.

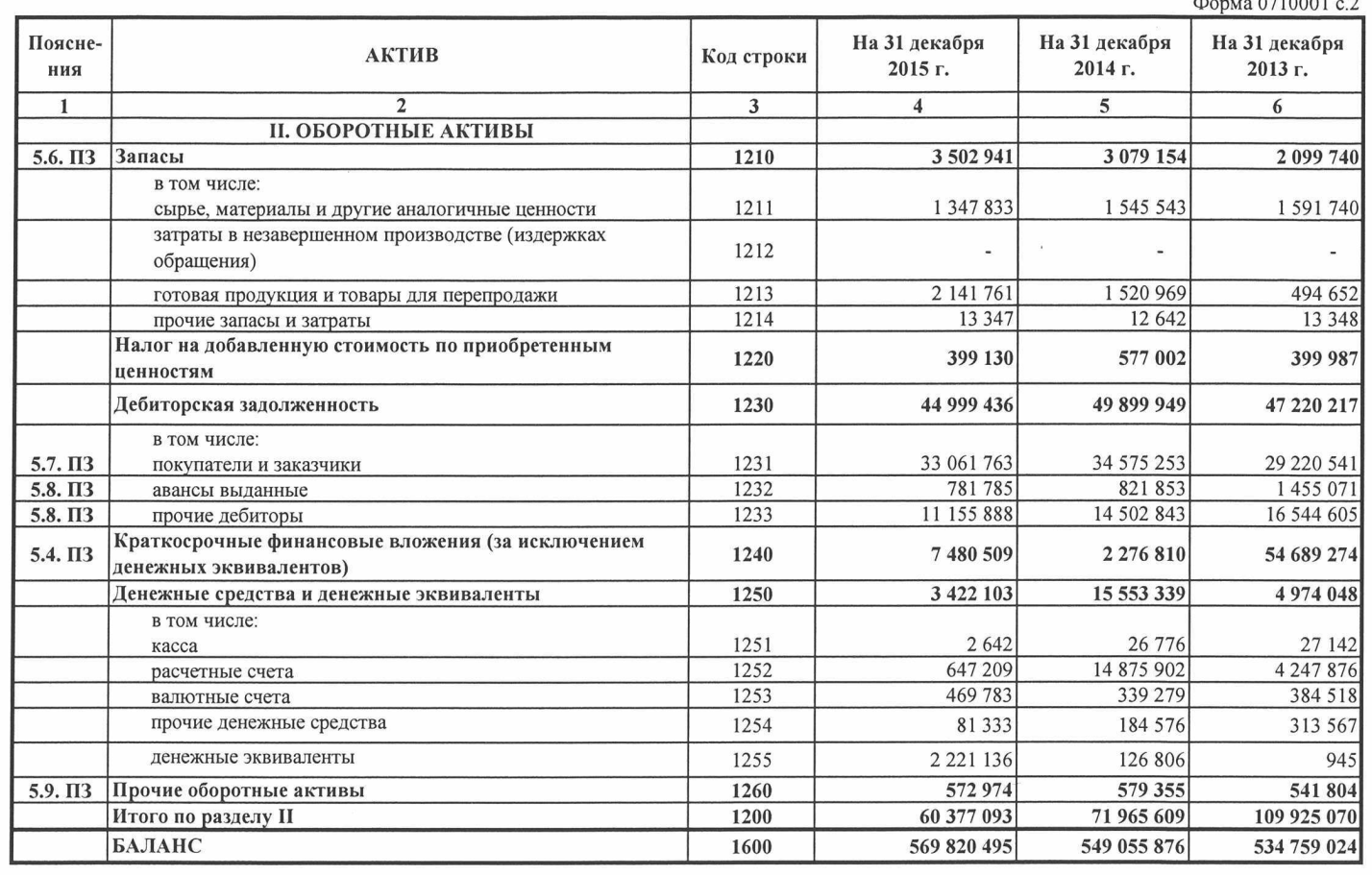

Данные бухгалтерского учета основных средств для баланса

Данные бухгалтерского учета основных средств используются для формирования баланса предприятия. Основные средства учитываются на счетах бухгалтерского учета и отражаются во втором разделе баланса “Оборотные активы”. Остаточная стоимость основных средств показывается в строке 1150 баланса.

Возможность выкупа транспортного средства после истечения срока действия договора или ее отсутствие

Такой вид аренды предполагает получение автомобиля «на руки» с последующими ежемесячными или ежеквартальными платежами, уровень которых определяет кредитная организация. К примеру: вы берете в лизинг автомобиль марки «Газель» и вносите ежемесячные платежи в размере 30000 рублей ежемесячно. Срок действия вашего договора составляет 2 года. Следовательно, за этот период вы успеете выплатить банку сумму, равную 720000 рублей. Изначально автомобиль стоил 120000 рублей. По окончании срока действия договора вы можете перечислить на счет банка оставшуюся сумму от стоимости «Газели», которая составит 480000 рублей и тогда машина станет полностью вашей.

Есть другой вариант: спустя 2 года вы можете расторгнуть договор с банком и вернуть имущество ее владельцу. В этом случае, вам не потребуется переводить остаточный платеж, но и машины у вас тоже не будет. Зато появится очередная возможность взять в лизинг другое транспортное средство, но уже более новое по сравнению с тем, которое вы использовали на протяжении всего этого времени. Любой из этих двух вариантов по-своему привлекателен, поэтому выбор будет зависеть от целей, которые преследует компания.