Разовые премиальные выплаты и вознаграждение за выслугу лет

Порядок учета единоразовых премиальных выплат для целей определения средних показателей по заработку, определен в письме Минтруда России от 10.07.2003 № 1139-21. Этот документ разъясняет, что разовые премиальные должны быть учтены при вычислении среднего размера зарплаты работника, поскольку при этом, в соответствии с трудовым законодательством, учитываются все начисленные в учетном периоде поощрительные выплаты, входящие в систему оплаты труда конкретной компании.

Основанием такого учета будет одновременное соблюдение следующих условий:

- Данный вид премии предусмотрен внутренней документацией предприятия.

- Премиальные начислены в рассматриваемом периоде.

Что касается премиальных за выслугу лет, то их включение в калькуляцию средних зарплатных показателей осуществляется по правилам, схожим с учетом годовых премий. Если же они платятся за период, обозначенный как учетный при определении средней зарплаты конкретного работающего, то учет их в подсчетах не зависит от времени фактического начисления.

Включается ли в расчет ежемесячная премия?

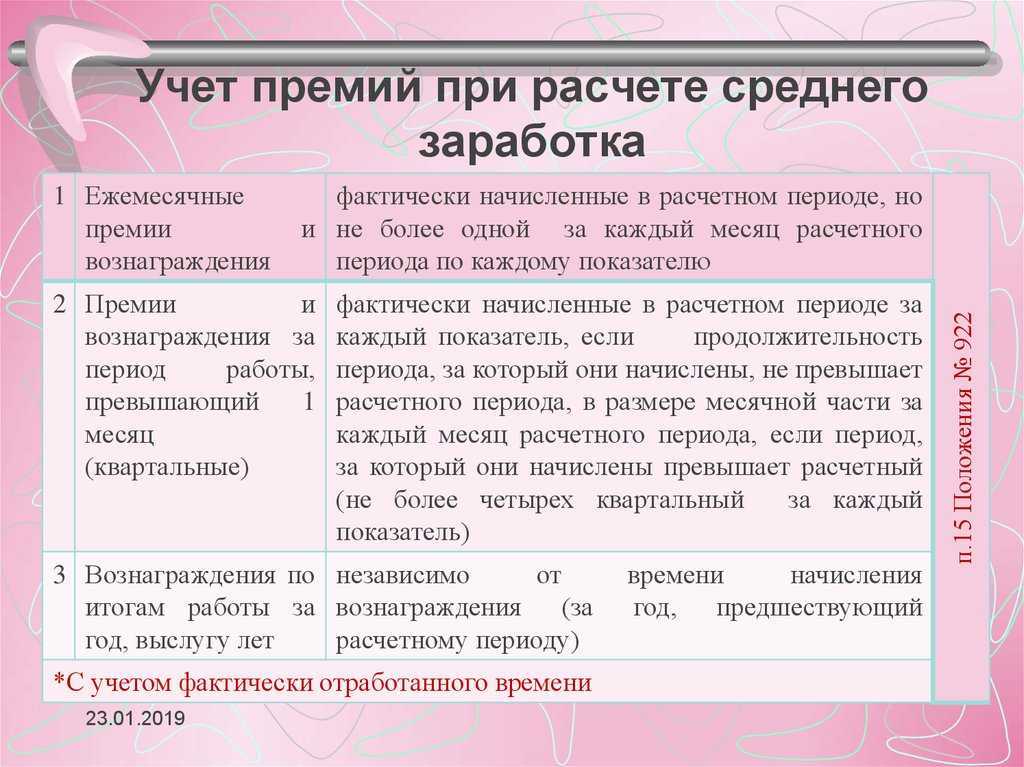

Система учета премий при расчете среднего заработка конкретизируется в п. 15 Положения, согласно которому учет ежемесячной премиальной выплаты осуществляется по следующим правилам:

- учитываются лишь реально начисленные в учетном этапе поощрительные доплаты;

- к учету принимается не больше 1 суммы по каждому виду премии за каждый из отчетных месяцев.

При этом если в каком-то из отчетных месяцев специалист работал не все предусмотренные производственным календарем дни, сумма премии учитывается в размере, соразмерном отработанному за полный месяц.

Таким образом:

- За отчетный год может быть учтено не больше 12 ежемесячных премий по каждому из показателей.

- Если какой-то из отчетных месяцев отработан не целиком, общую сумму ежемесячных премиальных выплат потребуется разделить на число рабочих дней и полученную цифру умножить на количество дней, реально отработанных специалистом.

Пример: ежемесячно работник получает 2 премиальные выплаты: за квалификацию и выработку за прошлый месяц. Поскольку эти поощрения являются разными видами премиальных и присуждены работнику в учетных месяцах, их при вычислении среднего заработка следует зачесть.

Если по результатам искомого периода за один и тот же показатель начисляется больше 1 поощрительной выплаты ежемесячно, то есть премиальных выплат получается больше 12, то компания самолично решает, какие из премий учесть в калькуляции (самые большие по суммам, последние уплаченные и т. д.). Как правило, такие нюансы заранее определяются локальной документацией фирмы.

Как учитывается годовая премия при расчете пособий по беременности и родам

Федеральный закон № 255-ФЗ от 29.12.2006 г. предписывает при исчислении пособий по беременности и родам, временной нетрудоспособности, по уходу за ребёнком исходить из средней заработной платы.

Если в расчетном периоде на выплату зарплаты и премий начислялись страховые взносы, то для расчёта пособий их следует включать в средний заработок.

Расчетный период для начисления пособий составляет 2 календарных года, за которыми следует год наступления временной нетрудоспособности, отпуска по уходу за ребёнком или по беременности и родам.

Важно помнить, что все годовые премии за расчётный период учитываются независимо от того периода, за который они полагаются

Пример #5. Учет премии при расчете пособий по временной нетрудоспособности

Иванов В.А. после празднования новогодних каникул оформил больничный лист с 8 по 26 января 2014 г. Нужно вычислить пособие по временной нетрудоспособности. Общий стаж работы сотрудника составляет 7 лет и 4 месяца, зарплата за 2012 г. и 2013 г. – 320 000 и 400 000 рублей соответственно. Также Иванову В.А. в марте 2012 г. начислили премию – 18 000 руб., а в начале 2013 г. – 25 000 руб. за отработанный 2012 г.

Рассчитаем пособие:

- За 2012 г. = 338 000 руб. (зарплата 320 000 руб. + годовая премия 18 000 руб. ).

- За 2013 г. = 425 000 руб. (400 тыс. + 25 тыс.).

- Проверяем, чтобы выплаты не превышали предельную величину базы, предназначенной для начисления взносов в фонды соцстрахования:

— 463 тыс. руб. в 2011 г.;

— 512 тыс. руб. в 2012 г. - Средний заработок для расчёта пособия = (338 000 руб. + 425 000 руб.) :730 дн. = 1045,21 руб.

- Стаж работы Иванова В.А. более 5, но менее 8 лет, поэтому ему будет выплачено пособие, равное 80% от среднего заработка.

- Определяем размер пособия: 1 045,21 руб. х 19 дней х 80% = 15 887,19 руб.

С учетом 13%-го подоходного налога Иванову В.А. выплатят пособие по временной нетрудоспособности суммой 15 887,19 руб.

Годовая премия при расчете отпускных: учет

При расчете среднего заработка годовая премия учитывается, если:

- система оплаты труда на предприятии предусматривает данную выплату;

- премия назначена за трудовые заслуги или достижения успешных показателей.

За предыдущий год премия учитывается независимо от даты её начисления. Так, при расчёте отпускных в 2015 г. премия за 2014 г. учтётся одинаково при начислении её в январе или июле 2015 г.

Пример #1. Премия при расчете отпускных: расчет

Иванов В.А. уходит в отпуск на срок 10-23 февраля 2014 г. В расчётном периоде (с февраля 2013 г. по январь 2014 г.) ему были начислены:

— ежемесячный оклад 25 000 руб.;

— в феврале 2013 г. — премия 15 000 руб.;

— в январе 2014 г. — премия 20 000 руб. за отработанный предыдущий год.

Основанием для выплаты годовой премии послужило положение о премировании. Иванов В.А. полностью отработал расчётный период.

Сумма отпускных составила: (25 000 руб. х 12 мес. + 20 000 руб.) : 12 мес. : 29,4 х 14 дн. = 12 698,41 руб.

Пример #2. Премия при расчете отпускных: расчет доплаты

Внесем изменения в условия примера 1:

Иванов В.А. с 10 по 23 февраля 2014 г. берет очередной отпуск. В расчетном периоде ему начислили:

— ежемесячный оклад — 25 000 руб.;

— в марте 2013 г. — премия 15 000 руб. по итогам 2012 г.;

— в апреле 2014 г. — премия 20 000 руб. по результатам работы за 2013 г.

Вычислим размер отпускных и сумму доплаты к ним.

Сумма отпускных:

(25 000 руб. х 12 месяцев) : 12 мес. : 29,4 х 14 дн. = 11 904,76 руб.

После отпуска работнику в апреле 2014 г. начислят годовую премию за 2013 г. в размере 20 000 руб. и доплатят отпускные:

Доплата = 20 000 руб.: 12 мес. : 29,4 х 14 дн. = 793,65 руб.

|

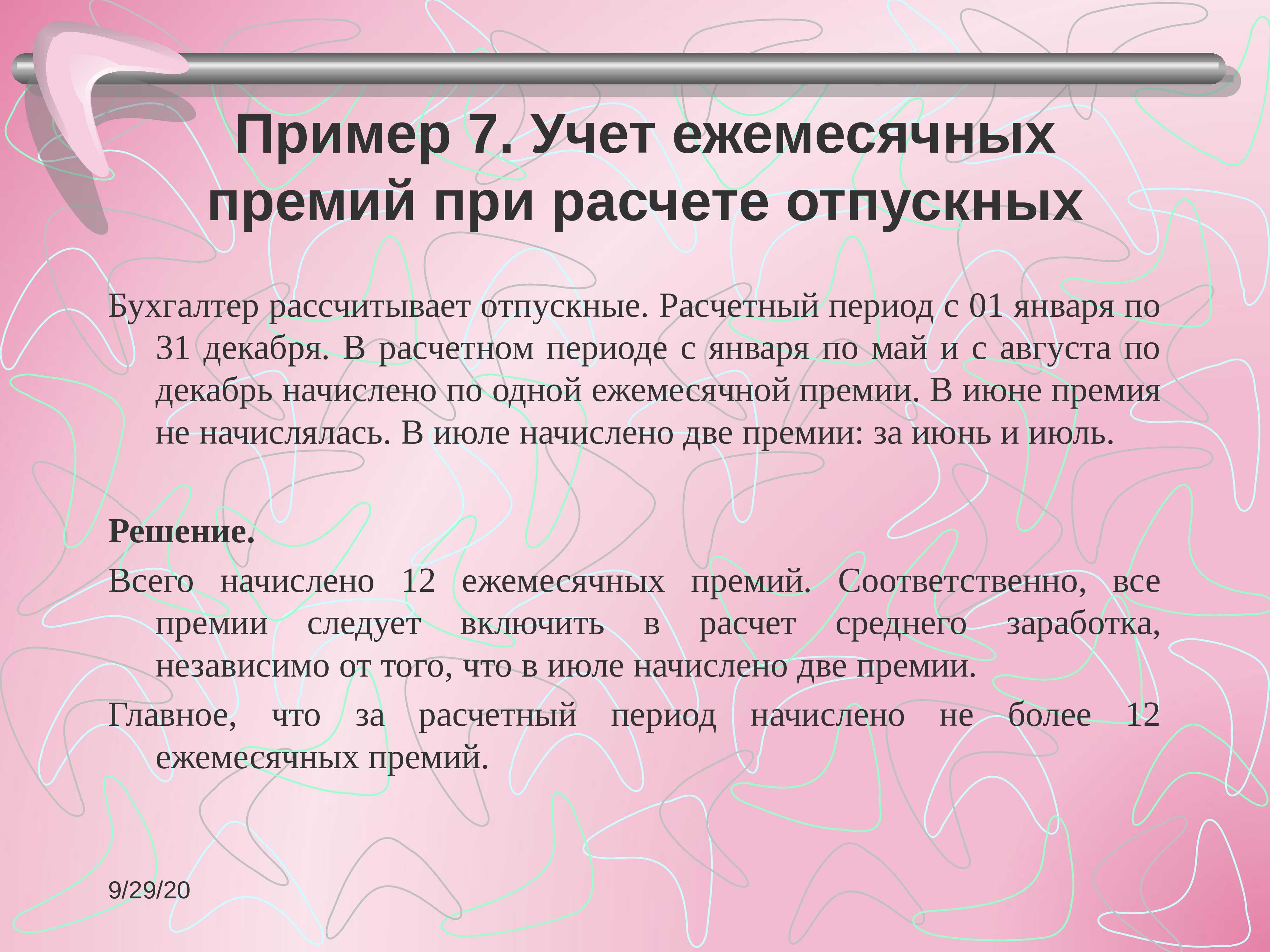

Учет ежемесячных выплат

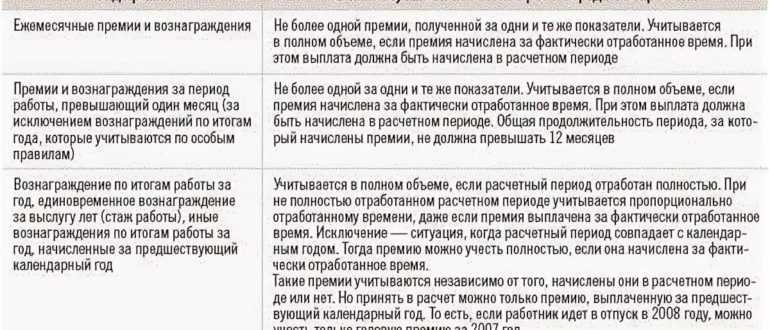

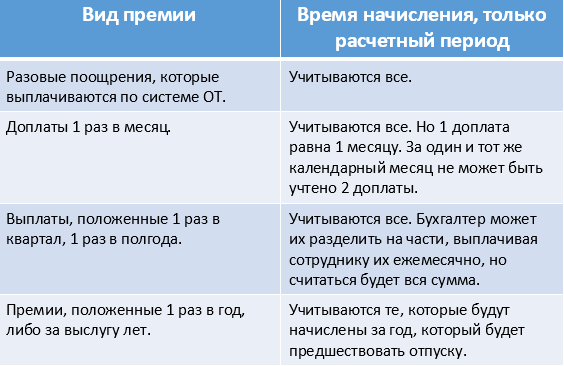

Ежемесячная премия, несомненно, учитывается для расчета среднего заработка сотрудника. Ведь она фактически является частью заработной платы и выплачивается согласно внутреннему регламенту компании в качестве вознаграждения за труд и достижения сотрудника. Но есть один нюанс и заключается он в том, что количество такого типа выплат не должна превышать 12 за календарный год.

Но на практике количество выплат не может достигать 12 только по той причине, что за отчетный период работник мог побывать в отпуске, соответственно, он либо за фактически не рабочее время премиальную выплату не получал, или ее сумма была уменьшена на то количество дней, когда он пребывал на заслуженном отдыхе.

Аналогичным образом квартальная премия в расчете среднего заработка также берется, но опять действует то условие, что за текущий отчетный период таких выплат не должно быть больше 4.

Премии за один и тот же показатель

Если за один и тот же показатель сотруднику начислено несколько месячных премий, проверьте, сколько из них можно включить в расчет. При расчете среднего заработка можно учесть не более одной такой ежемесячной премии за каждый месяц расчетного периода. Об этом сказано в абзаце 2 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Например, если в расчетном периоде, составляющем 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий, учесть можно только 12 из них.

Ситуация: какие из месячных премий нужно учесть при расчете среднего заработка? За один и тот же показатель сотруднику начислено больше месячных премий, чем можно учесть.

Вы сами решаете, какие из таких премий учесть при расчете среднего заработка. При этом допустимы различные варианты. Например, можно включить в расчет:

наибольшую из премий;

последнюю из премий, начисленных в расчетном периоде.

Порядок учета премий пропишите в коллективном договоре, Положении о премировании или отдельном приказе руководителя.

Пример включения в расчет среднего заработка 12 из 13 месячных премий

В организации действует Положение о премировании, которым предусмотрено начисление и выплата ежемесячных премий сотрудникам в месяце, следующем за отчетным. Премии выплачивают за перевыполнение плана на 30%.

Данные для начисления премий представляет начальник отдела. В феврале 2014 года по вине начальника отдела данные для расчета премий были представлены не вовремя. Поэтому премия за февраль 2014 года была начислена лишь в апреле 2014 года.

В апреле 2015 года рабочий А.И. Иванов был в командировке. Расчетным периодом для выплаты среднего заработка за время командировки является апрель 2014 года – март 2015 года. За этот период Иванову начислили 13 ежемесячных премий за один и тот же показатель.

При расчете среднего заработка бухгалтер учел только 12 премий. Меньшую из премий, начисленных в апреле 2014 года, бухгалтер не стал включать в расчет среднего заработка.

Основные правила

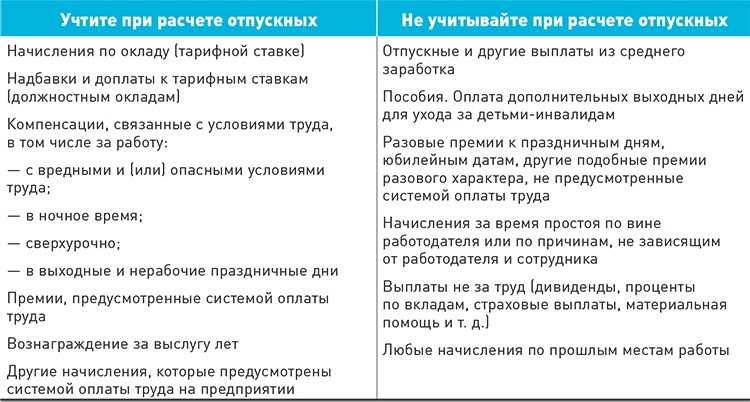

Порядок исчисления оплаты труда установлен статьей 139 ТК РФ. Нюансы проведения расчетов установлены Положением РФ от 24 января 2007 года №922. Пункт 2 Положения устанавливает включение всех дополнительных выплат в усредненную зарплату при ее вычислении. Дополнительные выплаты включают в себя премиальные. При проведении работы требуется учитывать фактическую оплату труда, а также фактическое время, в течение которого служащий работал.

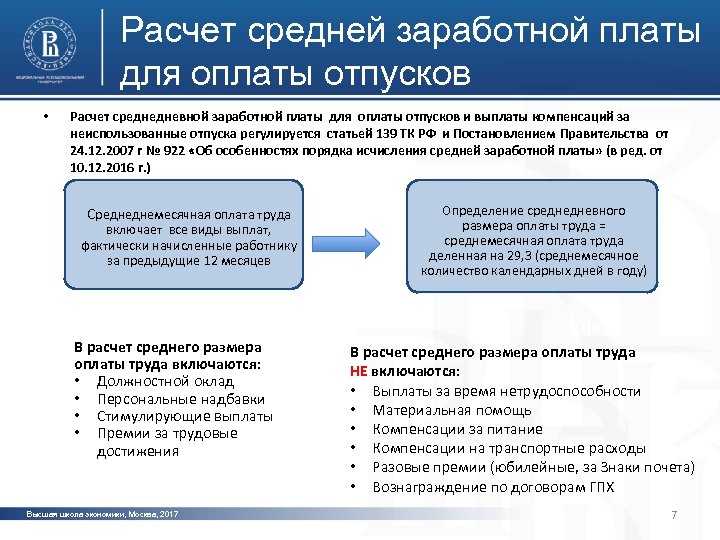

Обычно расчет средней зарплаты проводится ежегодно. Это стандартный отчетный период. Однако он может быть и иным, в зависимости от нужд предприятия: квартал, неделя. Период должен быть оговорен в учетной политике организации. Выбранный отрезок времени не должен нарушать права сотрудников.

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Премия входит в оплату труда только тогда, когда она указана в Положении об оплате труда предприятия. Учитываются только премии, выдаваемые за работу в организации.

ВАЖНО! «Юбилейные» выплаты (к примеру, выплачиваемые за десятилетие службы в компании) не учитываются при проведении работы. Они не связаны с заслугами сотрудника непосредственно

Премия за квартал при расчете средней зарплаты

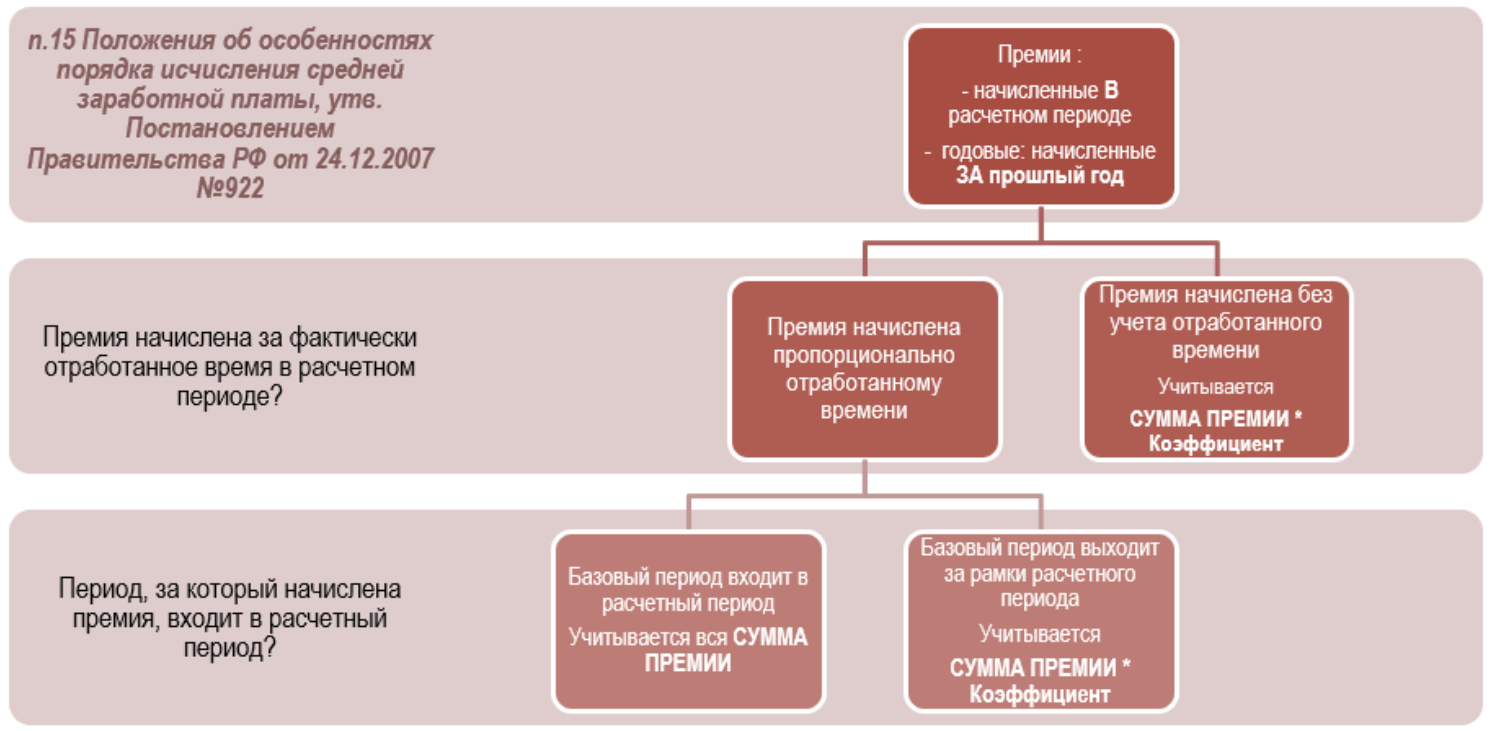

Еще один вид премии, который имеет свои нюансы учета при определении данных о средней оплате, — это премиальные за период более месяца (например, квартал). Обратимся к законодательству: абз. 3 п. 15 Положения определяет, что учету подлежат следующие премиальные выплаты по итогам труда:

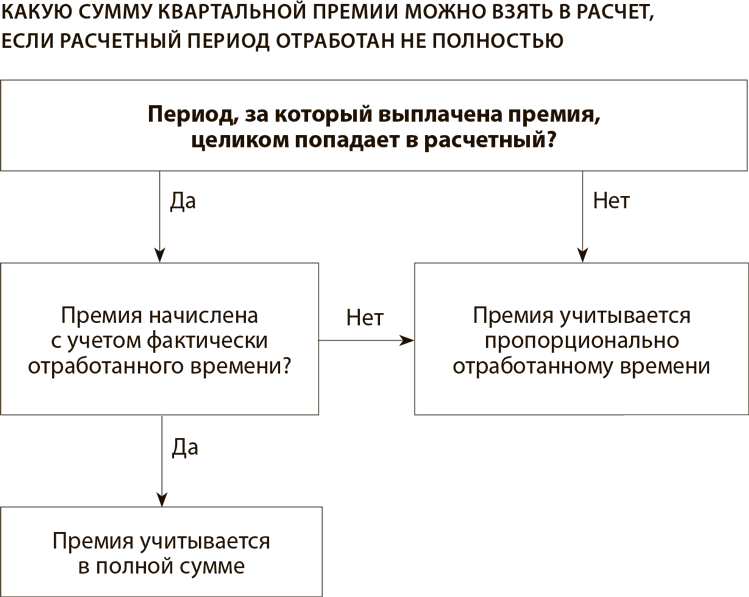

- Каждый вид премии (отдельно по каждому показателю), если период, за который начисляются такие премиальные, не превышает в совокупности длительности учетных месяцев.

- В размере месячной части за каждый месяц учетного периода, если длительность периода, за который начислены премии, больше длительности учетного.

Подробнее процедура включения таких премиальных в расчет среднего заработка описана в письме Минздравсоцразвития РФ от 26.06.2008 № 2337-17. Согласно этому документу, не требуют пересчета премии, которые выплачиваются за реально отработанное время. Если же премиальная выплата представляет собой одинаковую для всех членов трудового коллектива сумму, независимо от количества проработанных дней в периоде, за который указанное поощрение платиться, то при вычислении среднего заработка такие поощрения требуется пересчитать соразмерно отработанному специалистом времени.

Так, если в учетном периоде ежеквартально все сотрудники получили по 3000 руб., а специалист, для которого рассчитывается средний показатель, в 1-м квартале отсутствовал на работе 7 дней, а в 3-м — 5, то учет будет производиться по следующей схеме:

- Премии за 2-й и 4-й кварталы войдут в калькуляцию целыми суммами по 3000 руб. (т. е. всего — 6000 руб.).

- Премии же за 1-й и 3-й кварталы потребуют пересчета соразмерно реально отработанному времени и в данных будут присутствовать в меньших суммах, чем было выплачено трудящемуся.

Включение премий в средний заработок

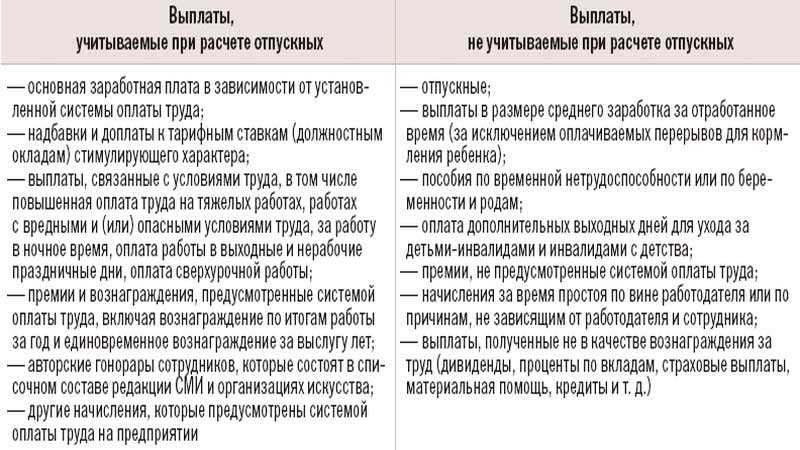

В соответствии с пунктом 2 Положения об особенностях порядка начисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, при определении средней заработной платы (например, для расчета отпускных или командировочных) учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

При этом выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в частности материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, в расчет не принимаются (п. 3 Положения № 922). Московский городской суд в апелляционном определении от 8 июля 2013 г. № 11-13403/13 указал, что премия по случаю юбилея сотрудника учреждения также не должна включаться в расчет среднего заработка.

А вот в силу пункта 2 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС России в соответствии с Законом № 212-ФЗ.

К тому же «юбилейные» премии признаются объектом обложения страховыми взносами и учитываются при расчете среднего заработка, исходя из которого начисляется, в частности, пособие по временной нетрудоспособности.

Г. Каспаров, эксперт по бюджетному учету

В каких случаях проводится расчет?

Показатели среднего заработка требуются для определения объема отпускных, декретных и прочих выплат. Для выяснения требуемого показателя необходимо знать размер ежегодной оплаты труда сотрудника. Заработок служащего включает в себя не только зарплаты, но и прочие начисления, в частности, премии

Поэтому так важно вести их учет

Вопрос: На основании коллективного договора общество выплачивает ежемесячно премии в том числе выборному работнику первичной профсоюзной организации общества — председателю первичной профсоюзной организации (освобожденному профсоюзному работнику). Учитывается ли указанная сумма премии при исчислении среднего заработка профсоюзной организацией для расчета отпускных?Посмотреть ответ

Взносы и НДФЛ с премий к юбилею

Премия работнику по случаю юбилея – это его доход. Поэтому НДФЛ с премий к юбилею необходимо удержать. Причем со всей начисленной суммы. К тому же данная выплата не поименована в статье 217 Налогового кодекса РФ, содержащей перечень доходов, освобождаемых от обложения НДФЛ.

Теперь поговорим о страховых взносах. По общему правилу объектом обложения страховыми взносами признаются все выплаты и вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ; далее – Закон № 212-ФЗ). Премия к юбилею – это разовая выплата. Она не связана с выполнением сотрудником его трудовых обязанностей. Однако ее выплата производится в рамках именно трудовых отношений (ст. 16 Трудового кодекса РФ). Следовательно, эта премия является частью оплаты труда работника.

Однако такие выплаты необходимо классифицировать исключительно как стимулирующие, связанные с оплатой труда. Они должны быть предусмотрены соответствующими локальными документами учреждения. Отметим, что для целей определения базы для начисления страховых взносов не имеет правового значения тот факт, что премия выплачивается по случаю юбилея сотрудника.

Кроме того, в статье 9 Закона № 212-ФЗ премии не указаны в качестве сумм, не подлежащих обложению страховыми взносами. Значит, в базу для начисления страховых взносов включаются выплаты работникам учреждения, имеющие характер поощрения за труд, в том числе премии по случаю юбилеев. К данному выводу пришел Президиум ВАС РФ в постановлении от 25 июня 2013 г. № 215/13.

Учет годовой премии за полностью отработанный расчетный период

Если сотрудник, полностью отработавший расчетный период, уходит в отпуск, к примеру, в апреле, то данный период (1 апреля — 31 марта) не совпадает с премиальным (1 января — 31 декабря).

Многие организации ссылаются на письмо Минздравсоцразвития России № 535-17 от 5.03.08 и учитывают годовую премию полностью. Не имеет значения, одинаковы ли даты начала и окончания премиального и расчётного периодов, так как полагают, что у них одинаковая продолжительность.

Здесь обращайте внимание на один нюанс. Иногда годовая премия выплачивается раньше, поэтому в расчетный период могут быть включены две годовые премии

Чтобы корректно рассчитать отпускные, исключаем одну премию из расчетного периода.

|

Документальное оформление

Выплату разовых премий, в частности по случаю юбилея сотрудника, работодателю целесообразно предусмотреть во внутренних документах учреждения. А именно:

- в трудовом договоре (ст. 57 Трудового кодекса РФ);

- в коллективном договоре (ст. 135 Трудового кодекса РФ);

- в отдельном локальном нормативном документе, например в положении об оплате труда или о премировании (ст. 8, 135 Трудового кодекса РФ).

Кроме того, в указанных документах может быть установлен конкретный порядок определения размеров премий к юбилеям и их максимальные размеры.

Перечень премируемых работников определяет руководитель (иное уполномоченное им должностное лицо) путем издания письменного приказа (распоряжения). Основанием для его издания является представление. Это, как правило, докладные или служебные записки уполномоченных должностных лиц учреждения (заместителей руководителя, начальников структурных подразделений и т. д.). В приказе о премировании указываются: Ф. И. О. поощряемого, структурное подразделение, в котором он трудится, его должность (специальность, профессия), мотив поощрения (в данном случае – к юбилею), вид поощрения (премия) и конкретная сумма (цифрами и прописью).

Приказ подписывается руководителем учреждения (или уполномоченным им должностным лицом). Затем он должен быть доведен до сведения премируемого работника (объявлен ему) под подпись.

Понятие среднего заработка

Средняя заработная плата работника представляет собой среднемесячный показатель, рассчитанный с учетом всех выплат за трудовую деятельность. Средний показатель оплаты трудовых функций используется при расчетах большого количества выплат, обусловленных трудовыми взаимоотношениями граждан.

К примеру, с использованием данных о средней зарплате считаются:

- отпускные возмещения;

- компенсация за отпуск, который не был использован;

- возмещения при сокращении;

- оплата вынужденного простоя;

- компенсация времени болезни;

- пособия по беременности и уходу за малолетним ребенком.

Основным ориентиром при расчете среднего заработка служит Трудовой кодекс, который устанавливает, что во всех случаях исчисления размера средней зарплаты применяется единый порядок (ч. 1 ст. 139). Основным же нормативным документом, определяющим правила расчета средних показателей, связанных с размером оплаты трудовой деятельности сотрудников (кроме калькуляции для пособий по болезни и уходу за ребенком), является постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922, утвердившее одноименное положение.

Данное положение существенно конкретизирует нормы Трудового кодекса, раскрывая:

- общие правила вычисления средней зарплаты;

- перечень доходов, которые учитываются при вычислении среднего заработка;

- список расходов, которые в калькуляции не учитываются;

- срок, за который следует суммировать полученный трудящимся доход;

- частные случаи вычисления среднего дохода сотрудника.

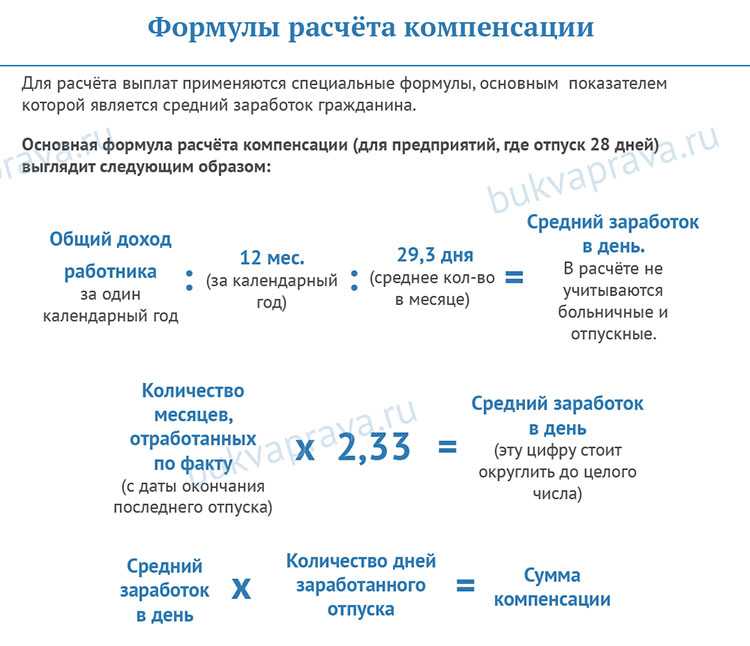

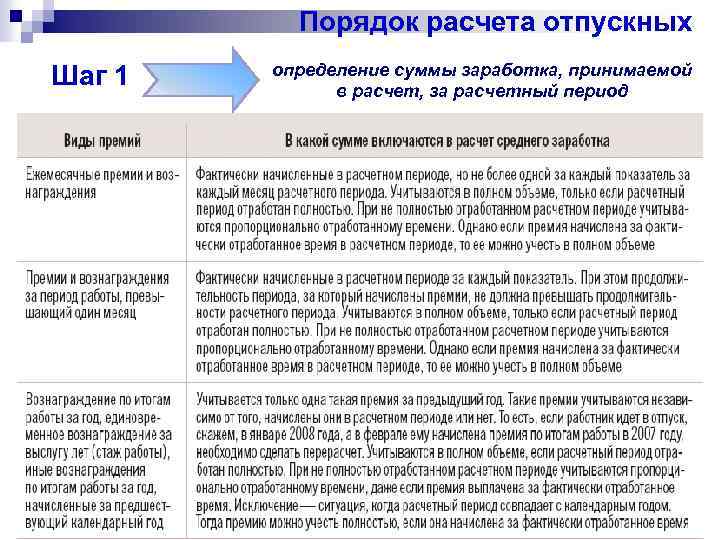

Как рассчитать средний заработок

Чаще всего средний заработок рассчитывают по формуле:

Но для каждого вида выплат действуют свои нюансы.

Кликните таблицу, чтобы увеличить

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по БиР и уходу за ребенком до 1,5 лет заработок за два года делится на количество календарных дней, за минусом исключаемых периодов. То есть, если в расчетный период попадает високосный год, и не было исключаемых периодов, то может получиться цифра 731 или даже 732 — если для расчета взяты два високосных года.

Но в двух случаях все-таки используется цифра 730 для этих пособий:

- при расчете пособия по МРОТ;

- при расчете ограничения максимального среднего дневного заработка.

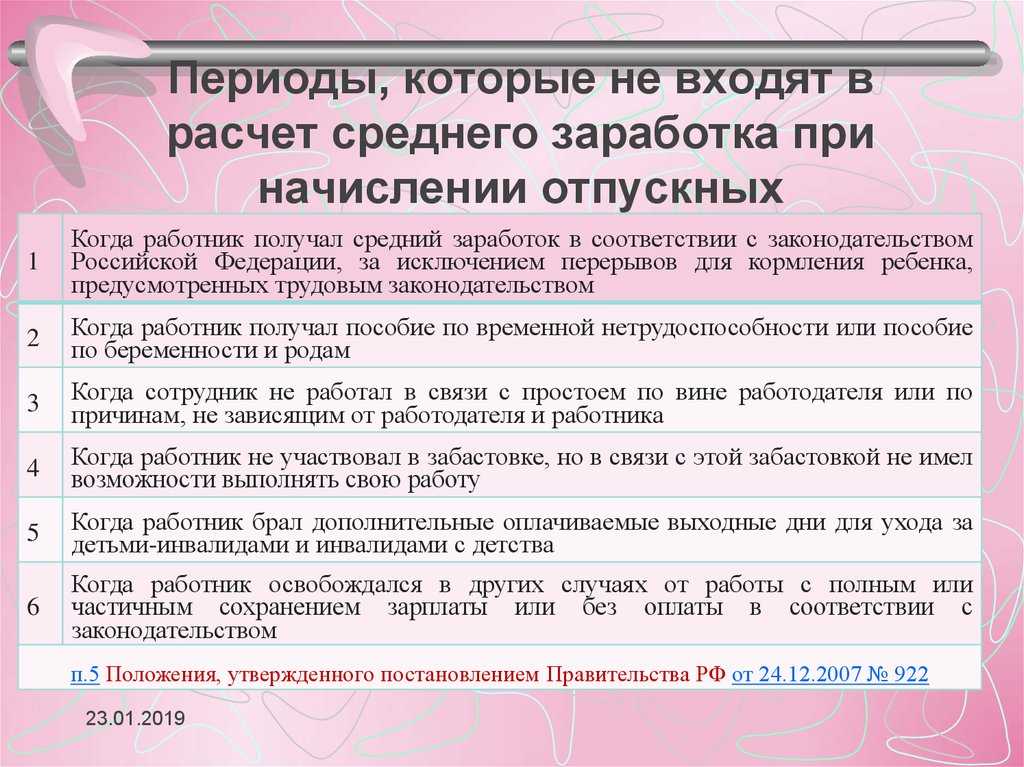

Какие периоды учитываются при расчете

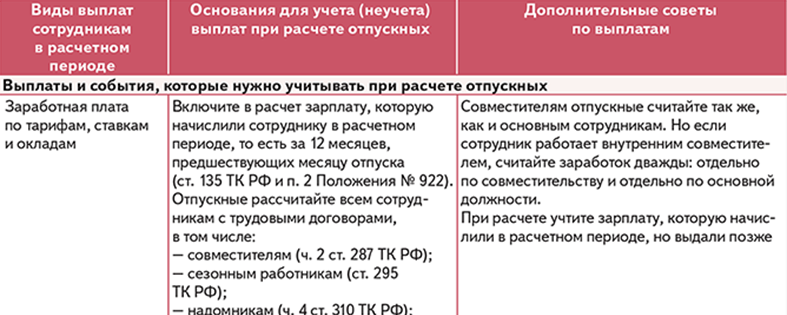

Средний заработок рассчитывают за расчетный период. Это 12 календарных месяцев, предшествующих периоду, за который должен быть выплачен средний заработок.

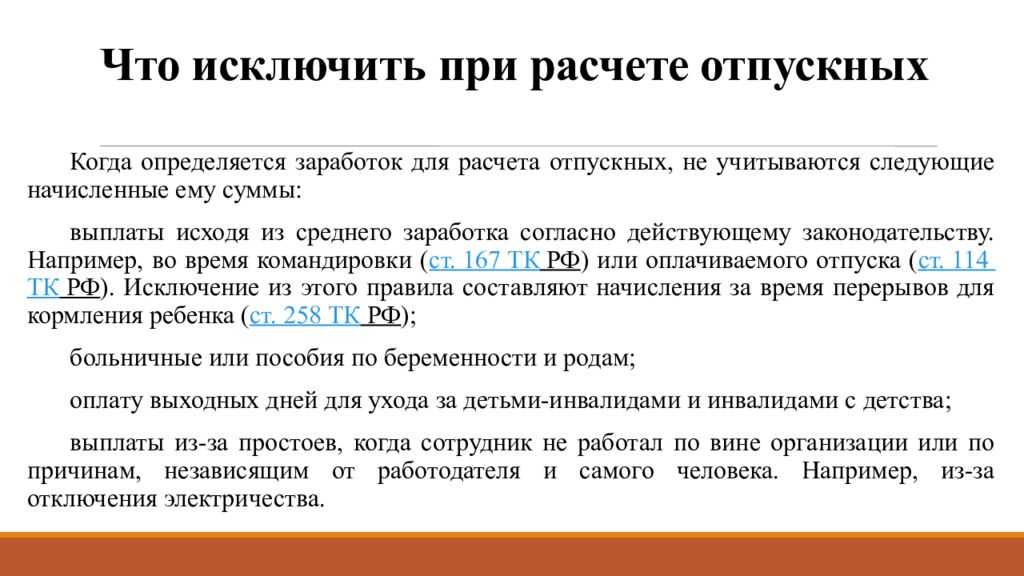

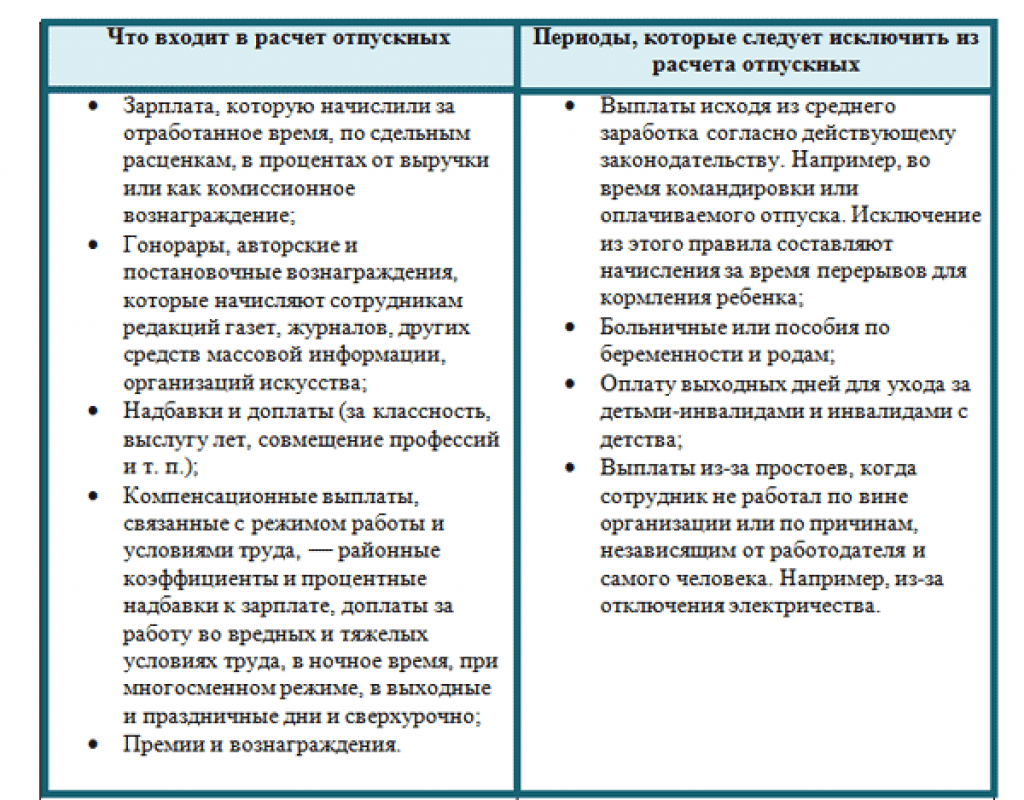

Но из этих 12 месяцев следует исключить:

- периоды, в течение которых за работником сохранялся средний заработок — командировки и т.д.;

- периоды получения пособия по временной нетрудоспособности, пособия по беременности и родам;

- периоды простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника;

- периоды забастовок, в которых работник не участвовал, однако из-за них не мог выполнять свои трудовые обязанности;

- выходные дни, предоставляемые для ухода за детьми-инвалидами (дополнительные и оплачиваемые);

- другие периоды освобождения работника от работы в соответствии с трудовым законодательством, в том числе неоплачиваемые.

Если за какой-то из указанных выше периодов работник получал выплаты, то они также не учитываются при расчете среднего заработка.

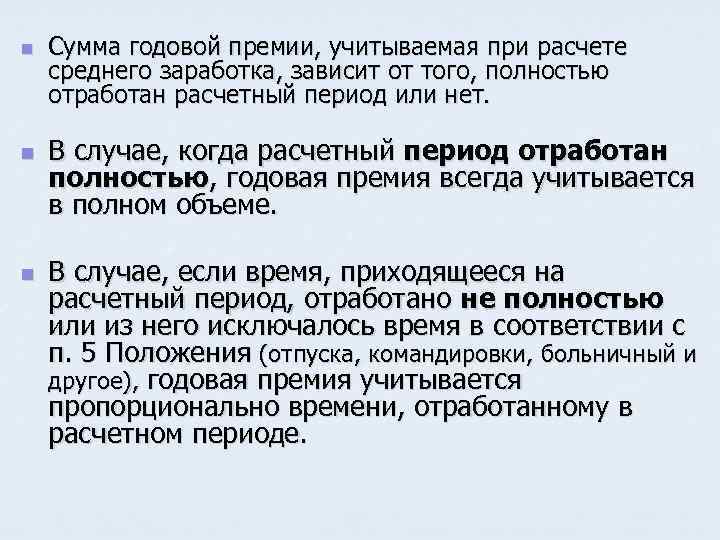

Если расчетный период отработан полностью

Если расчетный период отработан полностью, годовая премия учитывается в полном объеме.

Пример 5. Сотрудник компании «Вкус хлеба» Н.Н. Чиабатов в соответствии с графиком отпусков уйдет в отпуск с 3 по 16 марта 2014 года. В расчетном периоде — с 1 марта 2013 года по 28 февраля 2014 года — ему были начислены:

— ежемесячно — заработная плата в размере 26 000 руб.;

— в марте 2013 года — премия в сумме 20 000 руб. по итогам работы за 2012 год;

— в феврале 2014 года — премия в сумме 25 000 руб. по итогам работы за 2013 год.

Годовые премии выплачены на основании положения о премировании, принятого в компании. Рассчитаем размер среднего дневного заработка и сумму отпускных, если расчетный период отработан Н.Н. Чиабатовым полностью.

Решение. Несмотря на то что в расчетный период входит 10 месяцев 2013 года, премию по итогам 2013 года бухгалтер включит в расчет среднего заработка, сохраняемого на время отпуска работника, в полной сумме.

Премия по итогам работы за 2012 год, начисленная в расчетном периоде — марте 2013 года, в расчет не включается.

Средний дневной заработок Н.Н. Чиабатова будет равен 955,22 руб. .

Сумма отпускных Н.Н. Чиабатова составит 13 373,08 руб. (955,22 руб. х 14 календ. дн.).

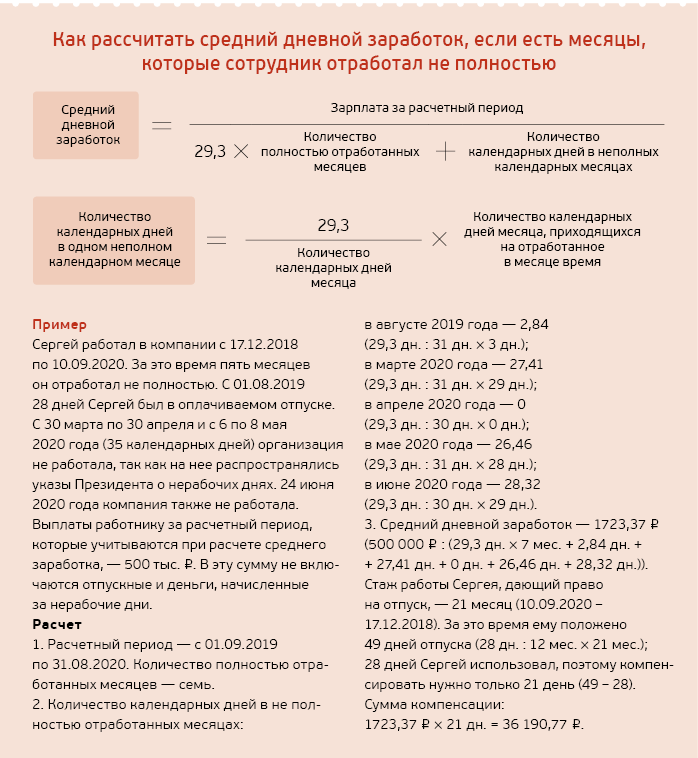

Если расчетный период отработан сотрудником не полностью

В каких случаях проводится расчет?

Расчет годовой премии при определении среднего заработка производится в следующих случаях:

- При заключении трудового договора с работником на должность, предусматривающую выплату годовой премии;

- При изменении размера годовой премии по решению работодателя;

- При увольнении работника до окончания отчетного года, в случае если выплата годовой премии предусмотрена трудовым договором или коллективным договором;

- При расторжении трудового договора по инициативе работодателя, если годовая премия должна была быть выплачена работнику.

В зависимости от условий трудового договора, коллективного договора или внутреннего положения предприятия, расчет среднего заработка и годовой премии может быть проведен по разным методикам

Важно учитывать, что имеющиеся законодательные и нормативные акты могут регулировать этот процесс и устанавливать определенные требования и правила для всех работодателей

Для успешного и справедливого расчета годовой премии при определении среднего заработка необходимо следовать предписаниям трудового законодательства и коллективного договора, а также иметь правильную и своевременную документацию, подтверждающую размер заработка работника за отчетный период.

Настройки премий для учета в среднем заработке

Порядок включения премии в средний заработок определяется настройками Начисления (Настройка – Начисления) на вкладке Средний заработок:

- Вид премии для учета в среднем, доступны значения:

- Премия, полностью учитываемая – к этой категории относим все НЕ-годовые (ежемесячные, квартальные, разовые) премии, начисленные с учетом отработанного времени.

- Премия, учитываемая частично – НЕ-годовые премии, начисленные без учета отработанного времени.

- Годовая премия, полностью учитываемая – годовые премии, начисленные с учетом отработанного времени.

- Годовая премия, учитываемая частично – годовые премии, начисленные без учета отработанного времени.

- Параметры базового периода – настройка отображается только для НЕ-годовых премий. Это связано с тем, что базовый период влияет на учет таких премий в среднем.

Если в формуле расчета премии есть показатель Расчетная база, то настройка базового периода выполняется на вкладке Расчет базы и на вкладке Средний заработок недоступна для редактирования. Если же формула расчета премии не содержит показатель Расчетная база, параметры базового периода для учета премии в среднем можно настроить на вкладке Средний заработок.

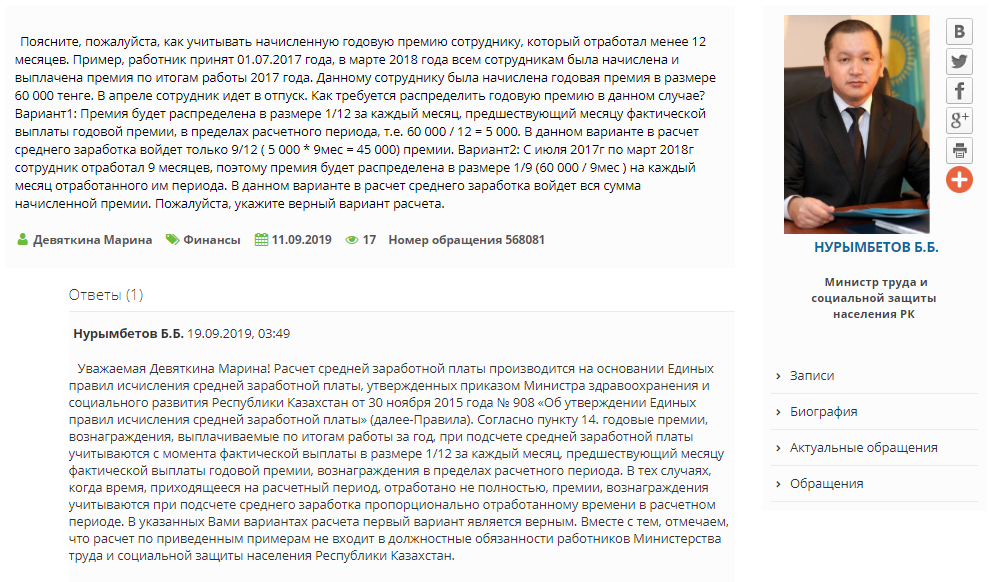

Ответ:

Расчет средней заработной платы производится на основании Единых правил исчисления средней заработной платы, утвержденных приказом Министра здравоохранения и социального развития Республики Казахстан от 30 ноября 2015 года «Об утверждении Единых правил исчисления средней заработной платы» (далее-Правила).

Согласно пункту 14. годовые премии, вознаграждения, выплачиваемые по итогам работы за год, при подсчете средней заработной платы учитываются с момента фактической выплаты в размере 1/12 за каждый месяц, предшествующий месяцу фактической выплаты годовой премии, вознаграждения в пределах расчетного периода.

В тех случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии, вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде.

Полезно

- Как в 1С начислить премию за квартал/полугодие для правильного расчета среднего заработка?

- Как должна учитываться премия за квартал и/или год при расчете среднего заработка?

- При расчете среднего заработка, должен ли месяц выплаты годовой премии учитывать часть такой премии?

- Почему при расчете отпуска по среднему заработку не учитываются суммы по определенному виду начисления, например, премии?

В указанных Вами вариантах расчета первый вариант является верным. Вместе с тем, отмечаем, что расчет по приведенным примерам не входит в должностные обязанности работников Министерства труда и социальной защиты населения Республики Казахстан.

Порядок учета премий

Вот некоторые основные моменты, которые следует учесть при учете премий:

2. Расчет размера премии

Размер премии обычно зависит от различных факторов, включая результаты работы работника, его вклад в достижение целей организации, его квалификацию и опыт. При расчете размера премии необходимо учесть все эти факторы и применить соответствующие формулы или методы расчета.

3. Регистрация премии в учетной системе

После определения условий получения премии и расчета ее размера необходимо зарегистрировать премию в учетной системе организации. Это может включать создание отдельной статьи расходов или учетную запись для премии.

5. Отчетность и архивирование документов

Важным этапом в учете премий является составление отчетности и архивирование всех связанных с премией документов. Это включает в себя сохранение копий документов о условиях получения премии, расчете ее размера, согласования с работником и другие документы, связанные с выплатой премий.

Весь процесс учета премий должен быть прозрачным и соответствовать действующему законодательству. Это поможет избежать недоразумений и споров в будущем, а также создаст у работников чувство справедливости и мотивации для достижения лучших результатов в работе.

Выводы

Расчет средней зарплаты необходим для определения размера отпускных и декретных.

Во внимание принимаются не только зарплаты, но и вознаграждения.

Учитываются ежегодные, квартальные, ежемесячные и разовые выплаты.

Важны только вознаграждения, оговоренные учетной политикой предприятия

Если они начисляются неофициально, то учет их не проводится.

При учете сумм нужно руководствоваться правилами, установленными соответствующими нормативными актами.

Важно помнить о некоторых особенностях

К примеру, учитываются только 12 ежемесячных премий, начисленных по одному показателю.

Если оснований начисления несколько, то может быть учтено несколько вознаграждений.