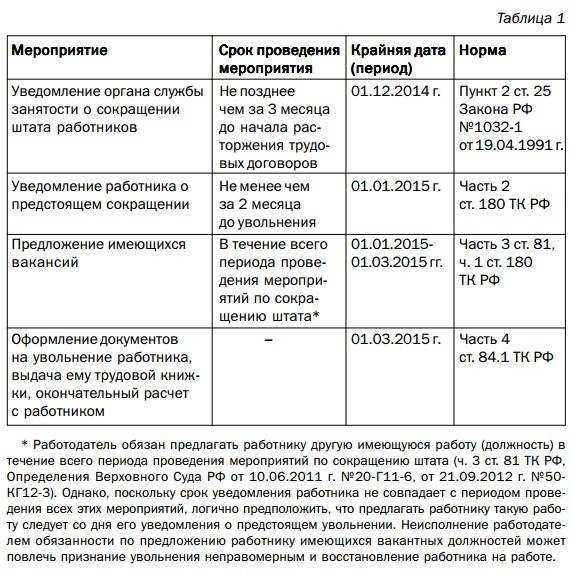

Выплачивают ли при увольнении по собственному желанию?

Многих сотрудников, которые планируют увольнение по собственному желанию, интересует, положена ли годовая премия после увольнения. Современным законодательством не предусмотрена обязательная выплата премии после увольнения сотрудника.

Многих сотрудников, которые планируют увольнение по собственному желанию, интересует, положена ли годовая премия после увольнения. Современным законодательством не предусмотрена обязательная выплата премии после увольнения сотрудника.

Чтобы работник получил деньги, требуется выполнение многочисленных условий. Поэтому многие работодатели утверждают, что они имеют полное право не выплачивать премию после увольнения.

Однако сотрудники, которые не нарушали внутреннего распорядка, все равно могут рассчитывать на выплату полагающихся дотаций после официального расчета. Средства в данном случае должны начисляться работодателем в полном объеме.

Годовая премия после увольнения сотрудника может начисляться сразу после выдачи компенсационных отчислений за неиспользованный отпуск. Бухгалтерия организации обязана пропорционально пересчитать полагающиеся компенсационные выплаты. В большинстве случаев сотруднику добавляются положенные суммы.

Чтобы рассчитывать на получение выплаты, нужно знать, каким образом во внутренних документах предприятия прописан принцип выплаты премий после расчета сотрудника.

Работодатель отказывает в начислении премии: что делать?

Работодатели могут не начислять премии уволенным сотрудникам, если внутренний регламент предприятия содержит следующие пункты:

- назначение дополнительных материальных поощрений осуществляется только за полностью отработанный период;

- премии выдаются в качестве стимулирующего инструмента только тем, кто продолжает работать в компании;

- сотрудник лишен права на получение премии по причине совершения проступка.

Если возникла спорная ситуация, которая требует тщательного анализа и разбора – стоит привлечь квалифицированного специалиста. Сотруднику необходимо получить консультацию юриста, после которой он сможет решить, стоит ли ему обращаться в суд, и каковы его шансы на вынесение судебного решения в его пользу.

Если за сотрудником сохранено право на получение материальной компенсации при увольнении, наниматель обязан предоставить полный расчет при расторжении трудового договора с учетом премии за отработанный период.

Если работодатель ущемляет права своего бывшего подчиненного, уволенный сотрудник может обратиться с исковым заявлением в суд. Судебная практика показывает, что большинство решений в аналогичных спорах выносится в пользу работника.

В таком случае бывший наниматель обязуется выплатить премию за отработанный период в принудительном порядке в установленный судом промежуток времени.

Даже если решение было вынесено в пользу сотрудника, бывший работодатель имеет право на защиту своих интересов в апелляционном суде.

Помимо суда, бывший работник компании может обратиться в трудовую инспекцию или прокуратуру. Однако, перед обращением в эти инстанции консультация у юриста является обязательной. Так как определить, есть ли у вас право на получение доплаты к зарплате самостоятельно будет весьма затруднительно.

Особенности расчета и начисления годовой премии при увольнении

Компенсация премии по факту увольнении осуществляется из того бюджета предприятия, который рассчитан на выплаты за труд для всех сотрудников. При увольнении работодатель также обязан предоставить бывшему подчиненному расчет за неистраченный отпуск. Начисление отпускных рассчитывается без учета премии, а только по средней заработной плате за отработанный период.

Компенсация премии по факту увольнении осуществляется из того бюджета предприятия, который рассчитан на выплаты за труд для всех сотрудников. При увольнении работодатель также обязан предоставить бывшему подчиненному расчет за неистраченный отпуск. Начисление отпускных рассчитывается без учета премии, а только по средней заработной плате за отработанный период.

Алгоритм расчета премий при увольнении.

- Работодатель определяет процент премии за отработанный период.

- Высчитывается сумма заработной платы за последний отработанный срок.

- Суммируется заработная плата за отработанные дни или недели с премией и отпускными.

- Вычитаются подоходные налоги и отчисления в пенсионный фонд.

Каждый сотрудник может узнать сумму, которую он получит при расчете заранее. Для этого он может осуществить расчет самостоятельно или запросить данные в бухгалтерии предприятия.

В России побеждает тот, кто знает свои права

или по телефону:

Москва и область:+7 (800) 350-56-93

Выплата премиальных сотруднику после ухода

На каждом предприятии должно утверждаться положение о выплате премий. С ним весь персонал знакомится под подпись. Также порядок начисления и выплаты содержится в трудовом договоре.

Можно ли выплачивать премиальные суммы работнику после увольнения по собственному желанию или иному основанию?

Основные моменты относительно выплаты премиальных сумм после увольнения по собственному желанию или по другой причине:

- Существуют такие премии, которые можно определить только по окончании целого месяца. Тогда работодатель прописывает обязательным условием для выплаты — отработка сотрудником полного месяца.

- Есть такое понятие, как депримирование. Работодатель вправе лишить премии сотрудника. С этой целью издается специальный приказ. Если премия является частью зарплаты и отражается в штатном расписании фиксированной суммой, при этом приказа о депримировании нет, в день увольнения она обязательно выплачивается.

- Существуют разовые премии. Они, как правило, выплачиваются к праздникам. Если работник до момента издания приказа уволился, то такая выплата ему не положена.

Права работника по поводу выплаты заработной платы строго регламентированы трудовым кодексом.

Поэтому при их ущемлении всегда можно обратиться с жалобой в контролирующие органы.

А спорные вопросы решаются через судебный орган после подачи искового заявления.

Что делать, если работодатель не выплатил деньги?

Иногда при увольнении человек ждет большую сумму расчетных. Но получается на сумму премии меньше. Что делать в этих случаях?

При таких обстоятельствах необходимо придерживаться следующего алгоритма действий:

- Определяется обязательство выплаты. Нужно вспомнить: были ли приказы о депримировании, и на каких условиях выплачивается премия. Если премиальные относятся к части зарплаты, то нужно рассчитать ее размер.

- Оформляется письменная претензия на имя работодателя в количестве двух штук. В ней подробно прописывает факт нарушения и требование выплатить положенную сумму. На втором экземпляре претензии работодатель должен поставить отметку о принятии. Если работодатель не желает принимать документ, есть вариант направить его почтой письмом с уведомлением и описью.

- Если подача жалобы не дала результатов, смело можно обращаться в трудовую инспекцию, прокуратуру или суд.

Образец жалобы не утвержден на законодательном уровне. Она оформляется в свободной форме, но, согласно основным правилам деловой переписки.

После проведения проверки, контролирующие органы дают организации предписание.

После проведения проверки, контролирующие органы дают организации предписание.

В нем будет обязательство не только выплатить премию, но и оплатить неустойку за каждый день просрочки.

Размер неустойки можно рассчитать, основываясь на ст. 236 ТК РФ.

Она равна 1/150 ставки рефинансирования ЦБ с невыплаченной суммы за каждый день.

В судебный орган можно обратиться на протяжении трех месяцев.

Для этого составляется исковое заявление с требованием выплаты недоплаченных сумм и уплаты неустойки.

Специальной формы иска законом тоже не установлено. Но, есть обязательная информация, которую необходимо указать в иске:

- данные суда;

- информация об обеих сторонах: истец и ответчик;

- название документа и о чем он;

- описание ситуации;

- факт нарушения прав;

- требование;

- подпись, расшифровка и дата;

- список прилагаемой документации.

Обычно до суда дело доходит редко. Подобные проблемы помогает решить трудовая инспекция.

Можно ли не платить премию сотруднику, если он уволился?

Несмотря на непростую ситуацию, у многих компаний сейчас наступает период годовых премий за 2021. Это распространенная практика, когда бонус за предыдущий год платится весной следующего, ведь чтобы оценить результаты и посчитать суммы, требуется время. Но за эти месяцы многое может измениться, например, сотрудник уволится до начисления премии.

Что делать в этом случае? Вполне логичен вопрос — можно ли не платить в таком случае и надо ли это как-то оформить. Ситуация не так проста, как кажется.

Премия уволенного сотрудника

Как правило, в локальных актах компаний мы встречаем следующую формулировку: «Ежегодная премия — это премия за выполнение задач на соответствующий календарный год». С точки зрения закона, основанием для поощрения является соблюдение работником внутренних правил, выполнение обязанностей и т. д. Более того, обычно устанавливаются сроки оценки выполнения показателей, например, до конца февраля. А вот сроки выплаты премии зачастую отсутствуют. Отсюда делаем вывод, если человек увольняется до подведения итогов, компания не обязана платить ему премию раньше, то есть в день увольнения.

Однако даже фраза о выплате на усмотрение компании полностью не защищает от рисков. Дело в том, что в ЛНА указывают критерии и условия премии, а также основания для ее лишения. Но «увольнение сотрудника» в качестве основания не указано. Поэтому самый безопасный вариант— если сотрудник выполнил все условия для ее получения — заплатите ему в день выплаты и всем остальным сотрудникам.

Даже после увольнения.

Да, можно внести изменение в Положение о премировании и не платить тем, кто уволился. Но законным это будет только, если человек не выполнит условие для ее получения.

Судебная практика

И судебная практика подтверждает правило. Суды признают, что невыплата тому, кого уже нет в компании, но работал в период, за который начисляю премию, будет дискриминацией. Прекращение договора не лишает сотрудника права на получение вознаграждения за труд. Например, это сказано в Определении 7-го кассационного суда общей юрисдикции от 21.01.2021 № 88-773/2021, Определении 1-го кассационного суда общей юрисдикции от 27.01.2020 № 88-1174/2020.

Дискриминация в начислении зарплаты запрещена, на основании ст. 132 ТК. Более того, если вы исправите Положение, но не ознакомите сотрудника с новой редакцией, документ на него не будет распространяться.

С учетом ст. 22 ТК компания обязана знакомить работников под роспись с локальными актами, связанными с их деятельностью. Так что с компании могут взыскать сумму премии работнику, а еще судебные издержки и моральный вред, если работник будет требовать. Отмечу, что в соответствии со ст. 8 ТК нельзя применять локальные и правила, которые ухудшают положение работниковпо сравнению с теми, что установлены законом.

Ст. 129 кодекса относит премию к заработной плате, и исходя из этого суд в трудовом споре может обязать компании заплатить бывшему работнику.

Хотя есть и кейсы, когда отсутствие премии после увольнения не признается дискриминацией. Например, так посчитал Нижегородский областной суд в Апелляционном определении от 10.04.2018 по делу № 33—3694/2018. Другими словами, самый безрисковый подход — все же заплатить человеку премию, если он выполнил все плановые показатели, но уволился к моменту выплаты.

Или еще более детально формулировать критерии и правила в Положении о премировании, и в случае спора быть готовым доказать свою позицию в суде.

- годовая премия

- увольнение работника

- выплата премии

- трудовые споры

- судебная практика

Куда обратиться в случае невыплаты премии при увольнении

Часто сотрудникам отказывают в перерасчете и выплате премии при увольнении. Так же, как и при невыплате заработной плате, работник имеет право обратиться в трудовую инспекцию и суд для защиты своих интересов.

В трудовую инспекцию

Трудовая инспекция осуществляет контроль за соблюдением трудовая законодательства. Провинившихся работодателей привлекают к административной ответственности по статье 5.27 КоАП РФ.

Работник, не получивший премию при увольнении, вправе подать жалобу. На основании обращения будет проведена проверка. У работодателя запросят все документы, касающиеся выплаты заработной платы. Если будут обнаружены нарушения, организации выдадут предписание об их устранении. Одновременно с этим работодатель обязан будет оплатить штраф.

В суд

Для получения премиальной выплаты следует взыскать ее через суд, обратившись с исковым заявлением.

Зачастую попытки взыскать премию через суд заканчиваются неудачей, так как премия не относится к числу обязательных выплат и полностью зависит от усмотрения работодателя. В очень редких случаях суды встают на сторону работника.

У работника есть шансы взыскать с работодателя недоплаченную премию в следующих случаях:

- Премия начислена, но не выплачена. Если работодатель подписал приказ о премировании работника, однако, при увольнении не перечислил работнику стимулирующую выплату, ее можно взыскать через суд.

- Работнику не выплатили премию, потому что он уволился. Если сотрудник успешно выполнил все показатели, необходимые для получения стимулирующих выплат, однако, работодатель при увольнении решил не издавать приказ о премировании, есть шансы взыскать неполученную сумму. Результата зависит от того, какие условия выплаты премии указаны в локальных актах и соглашениях с работником.

- Расчет премии выполнен неверно. Обычно порядок оценки работы сотрудника, критерии для премирования и правила расчета премии устанавливаются локальными актами работодателя. В случае занижения суммы выплаты недополученную премию можно взыскать в судебном порядке.

- Всем сотрудникам выплатили премию, а уволенному работнику – нет, без объяснения причин. В такой ситуации сложно доказать, что премию не выплатили незаконно. Если из локальных актов следует что премия выплачивается за счет фонда оплаты труда и является дополнительным вознаграждением, то есть шанс получить невыплаченную сумму.

Учет премии

Бухгалтерский учет премии увольняемому сотруднику ведется на счетах учета зарплаты, прочих расчетов и корреспондирующих с ними. Начисление премии делается на дебете производственных и аналогичных счетов: Д 20, 23, 25, 26, 44 и др. К 70,76. Выплата производится обычным порядком, через кассу или банк: Д 70, 76 К 50,51.

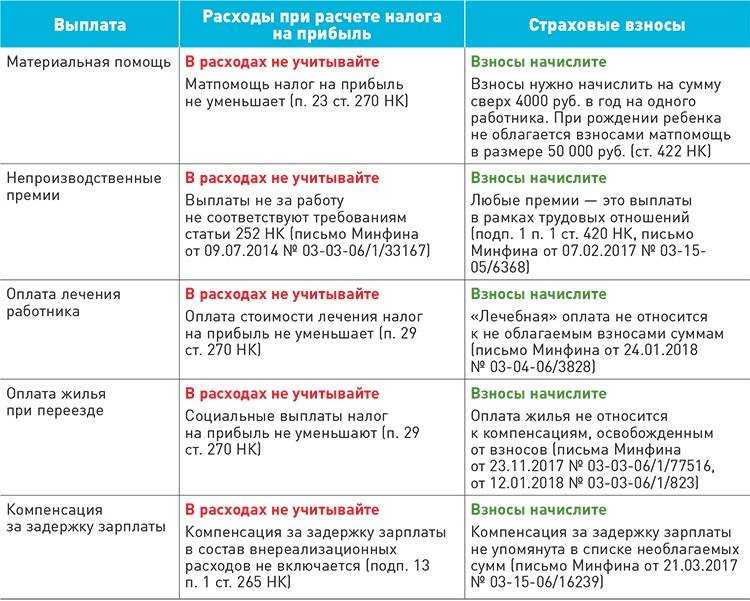

Годовые и квартальные премии облагаются НДФЛ (ст. 208-1 НК РФ) и отражаются проводкой: Дт 70, 76 Кт 68/НДФЛ.

На заметку! Существует ст. 217-7 НК РФ, содержащая упоминание необлагаемых премий (например, за выдающиеся заслуги в науке или культурной деятельности), кроме того, не облагаются и премиальные размером 4000 рублей и менее, указанные в ст. 217-28 НК РФ.

Включение премиальных выплат, не прописанных в ЛНА, в расчет налога на прибыль, на уменьшение базы, является незаконным (ст. 270-21 НК РФ). Премии облагаются страховыми начислениями, согласно ст. 420 НК РФ, ст. 20.1-1 ФЗ №125 от 24-07-98 г. Затраты по ним фиксируются стандартно: Дт 20, 23, и др. К69 (по субсчетам учета).

Как оформляется премирование?

Порядок и условия получения премии за год не прописаны в ТК РФ. Работодатель на свое усмотрение фиксирует положения об их назначении в ЛНА фирмы. Составление ЛНА по премированию представлено в таблице.

| Пункт ЛНА | Варианты отражения в локальных нормативных актах | ||

| Основание для начисления | Распоряжение руководителя | ||

| Характер премирования | Регулярные выплаты | Несистематические | |

| Установление размера премии | Фиксированная сумма | В зависимости от стажа и дохода за год | Кратно окладу |

| Правило начисления | Пропорционально отработанному времени | Время работы не учитывается | |

| Период работы для начисления | Отработан полностью | Увольнение или прием в течение года | |

| Срок выплаты | Количество дней с даты подписания приказа на премирование | ||

| Условия выплаты | Достижение определенных показателей труда | Выполнение установленного объема работ | |

| Причины лишения премии | Перечень производственных упущений, утвержденный директором |

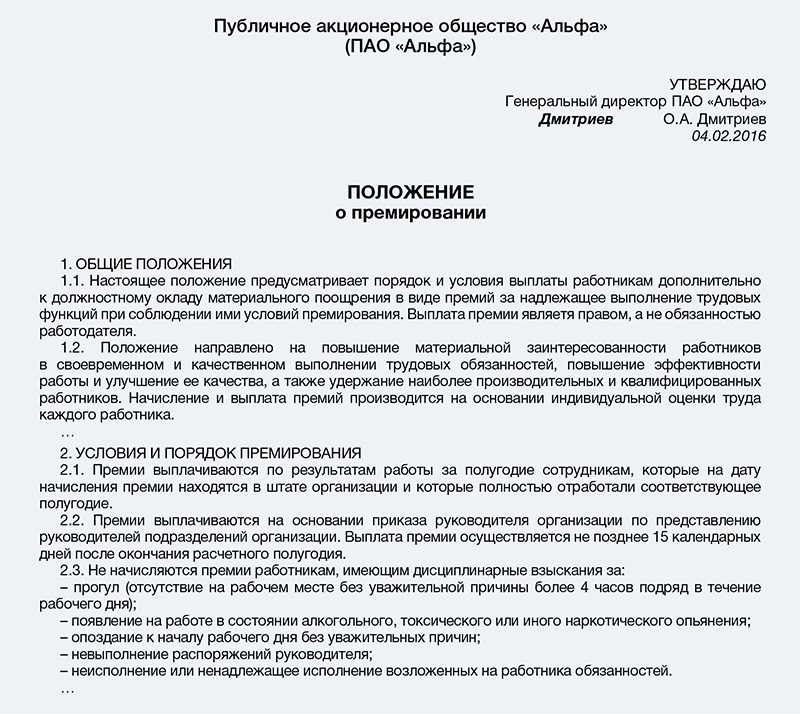

Информацию о премировании директор вправе отразить в следующих локальных нормативных актах:

- В распоряжении о назначении вознаграждения отдельным работникам;

- В Положении об ОТ;

- В коллективном и трудовом соглашениях.

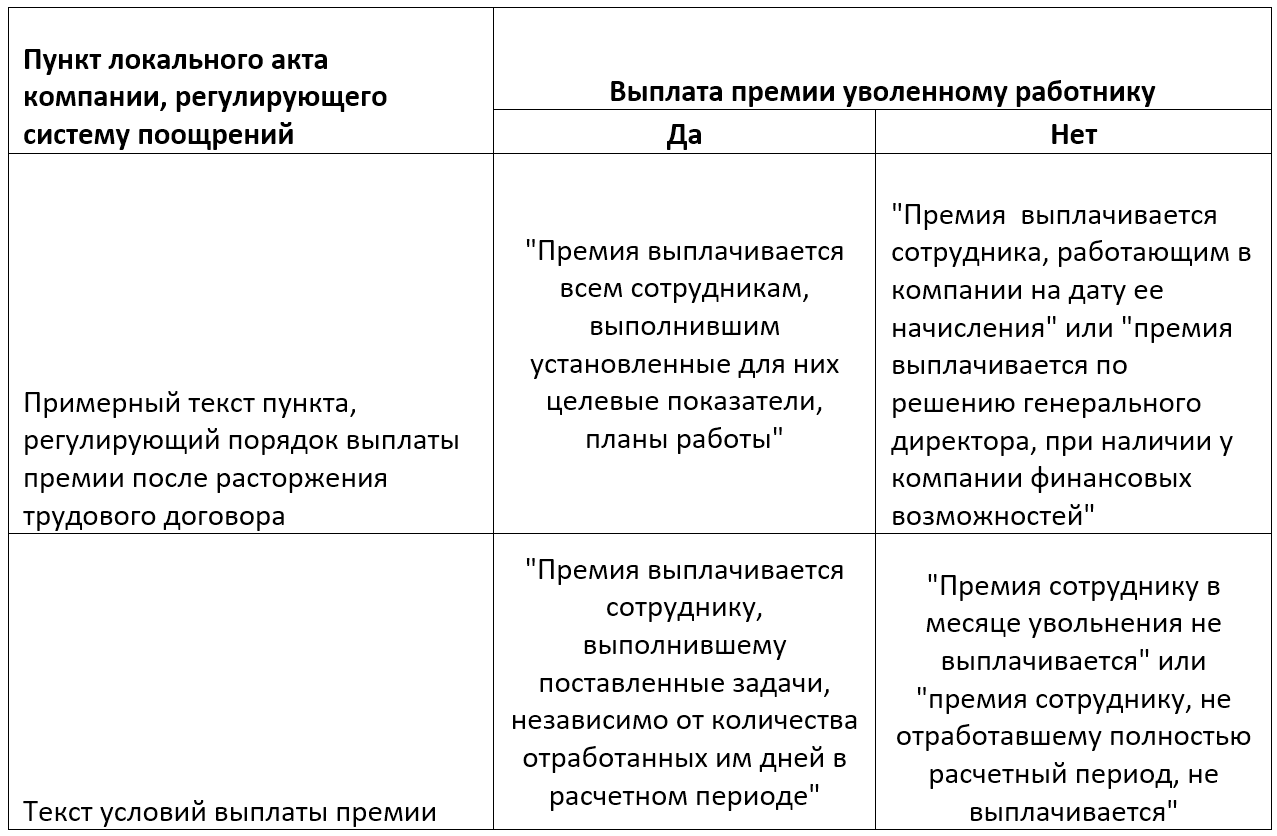

Для сотрудника и руководителя лучшим вариантом будет являться отражение порядка премирования в трудовом соглашении, а подробных условий — в колдоговоре или положении по ОТ. В положении о премиях должно прописываться, положено ли поощрение за год работнику, уволенному до 31 декабря.

В документе можно отразить, что получателями признается любой сотрудник, работавший по трудовому договору в данный период, включая принятых и уволенных в течение года. Следует установить и порядок расчета вознаграждения, например, в пропорции к отработанному времени. Годовое поощрение можно и не выплачивать уволенным. Тогда в ЛНА фиксируют, что подобная выплата не является гарантированной. Формулировка выплаты премии в локальных нормативных актах организации указана в таблице.

| Формулировка | Право работодателя | Обязанность работодателя |

| Основной текст | Согласно правилам внутреннего распорядка, положения об оплате труда и о премировании персонала работодатель… | |

| Особенность | вправе стимулировать коллектив выплатой премий. | должен стимулировать персонал выплатой премий. |

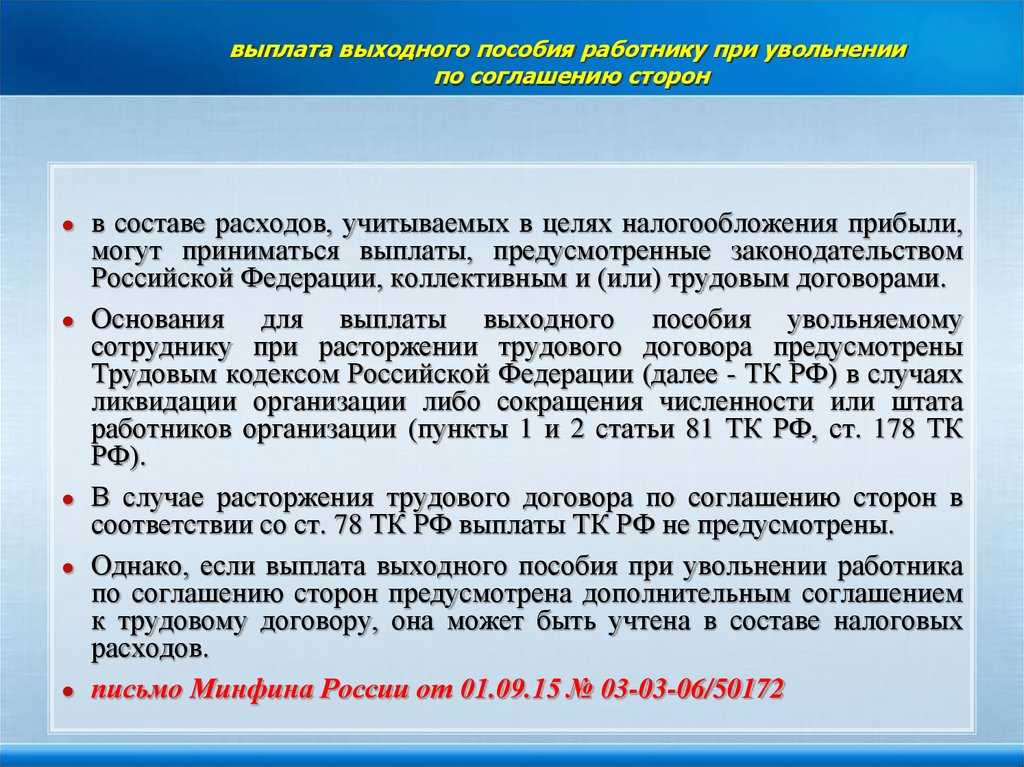

Премия за год при увольнении по соглашению сторон

Данный вид увольнения предполагает заключение соглашения между работодателем и сотрудником. В нем можно отразить порядок получения поощрения за год, если сотрудник увольняется раньше даты его начисления. Имеет смысл указать в документе реквизиты для перечисления средств работнику.

Если в компании предусмотрено годовое премирование, а работник прекращает трудовую деятельность до начисления вознаграждения, порядок его получения также нужно зафиксировать в соглашении. Если в нем присутствует фраза «Материальных претензий не имею», то руководитель вправе премию не платить.

Судебная практика

Пример взыскания невыплаченной премии можно увидеть в Апелляционном определении Московского городского суда от 08.11.2018 г. по делу № 33-43236/2018.

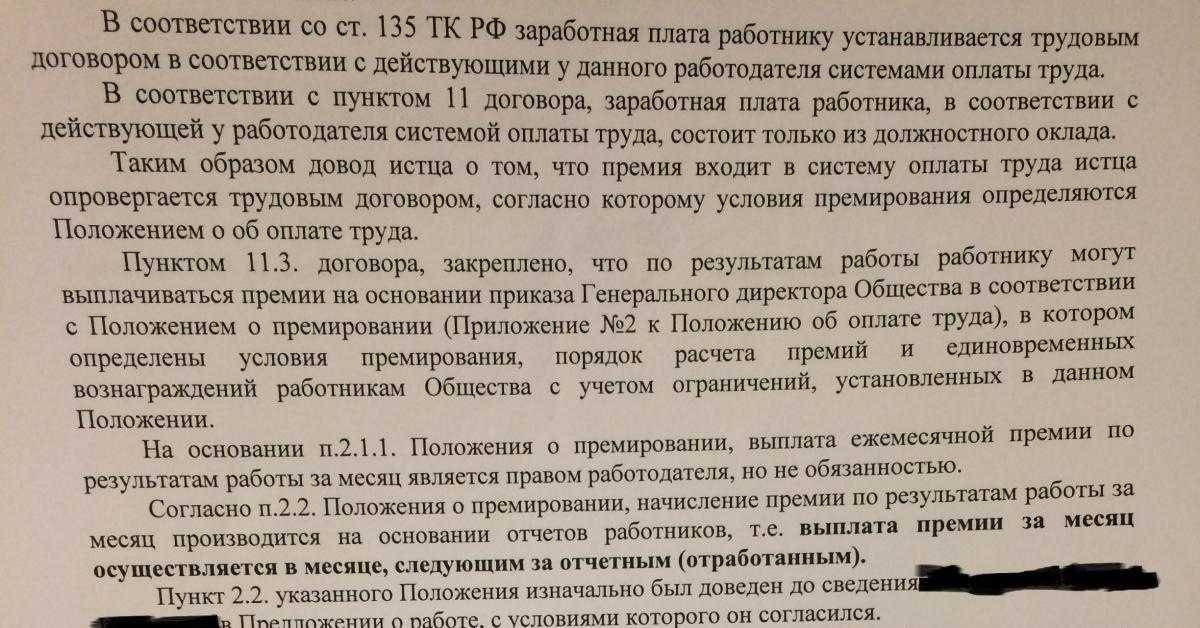

Гаврилов В.Н. обратился в суд с иском к ООО «Дженсер сервис Ю2» о взыскании задолженности по заработной плате за период с августа по ноябрь 2017 года в виде премиальных выплат в общей сумме 137 504,28 руб. В процессе разбирательства судом было установлено, что истец работал в организации мастером-приемщиком и был уволен по собственному желанию. Трудовым договором установлено, что на основании приказа работодателя могут дополнительно производиться премиальные выплаты. На основе справок по форме 2-НДФЛ, расчета среднего заработка и выписок по банковскому счету истца суд сделал вывод о том, что премиальная часть заработной платы входила в систему оплаты труда. В связи с этим с ответчика была взыскана недоплаченная сумма премии в размере 68 047 руб., в остальной части было отказано.

Внесение сведений в бухгалтерский учет

Выплата уволившемуся работнику относится к расходам на оплату труда именно в месяце ее начисления. Если рассматривать бухгалтерские проводки, то они будут выглядеть следующим образом:

| Дт | Кт |

| 20(23,25,26,44) | 76 |

А вот проводки по начислению НДФЛ будут записаны:

| Дт | Кт |

| 76 | 68 |

Оплата взносов фиксируется проводками:

| Дт | Кт |

| 20(23,25,26,44) | 69 |

Выплата премиальных по счетах:

| Дт | Кт |

| 76 | 50(51) |

Согласно пункту 1 статьи 20 ФЗ № 125 от 24.07.1998 (ред. от 29.07.2017) “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”, после начисления премии уволившемуся работнику, бухгалтер обязательно должен учитывать, что эти премиальные обязательно должны облагаться налогами.

Сюда относятся:

- налог на доходы физических лиц;

- взнос в пенсионный фонд Российской Федерации;

- взнос в фонд социального страхования от несчастных случаев;

- взнос в фонд обязательного медицинского страхования и в фонд социального страхования.

Внимание! Все начисленные налоги и взносы, естественно также будут отражаться в бухгалтерской отчетности, которая предъявляется в налоговую службу и другие соответствующие внебюджетные службы.

Если руководитель не выдает денежные поощрения

Достаточно часто работодатели отказываются выплачивать премии уволившимся сотрудникам. Но добиться справедливости все же можно. Для этого необходимо:

- обратиться к работодателю в письменной форме и потребовать письменного ответа;

- если даже письменное обращение не дало положительных результатов, то стоит обратиться в Государственную инспекцию труда;

- в случае негативного ответа по делу можно обратиться в суд;

- написав заявление в суд, нужно приложить к нему копию ответа руководителя, в котором он объясняет причину отказа по выплате премии;

- собрать все необходимые документы, подтверждающие факт работы у работодателя.

Но перед тем, как обращаться в ГИТ или суд, постарайтесь решить этот вопрос мирным путем. Поэтому можно напомнить работодателю об ответственности, которую он несет за неуплату, согласно частей 1 и 2 статьи 5.27 КоАП РФ.

Внимание! Согласно статьи 392 ТК РФ срок давности по делу о невыплате премии уволенному работнику, начиная с дня когда он узнал о невыплате премиальных, составляет всего 3 месяца.

Премии после увольнения сотрудника: выплата при уходе по собственному желанию, что делать, если работодатель не выплатил премиальные работнику?

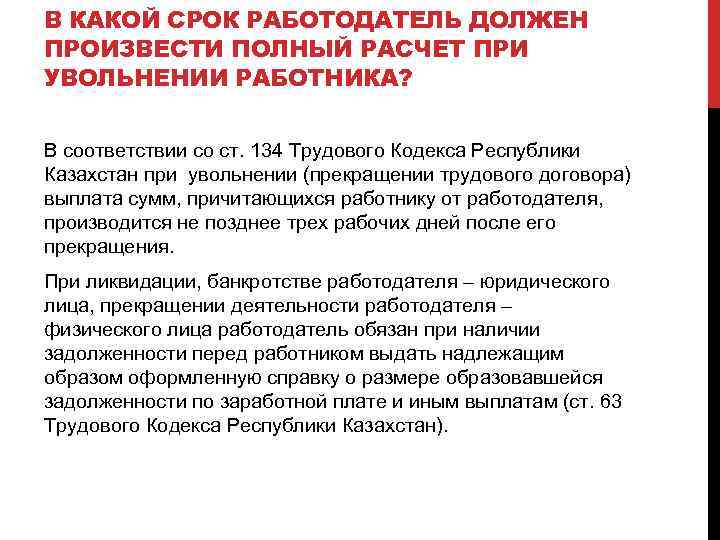

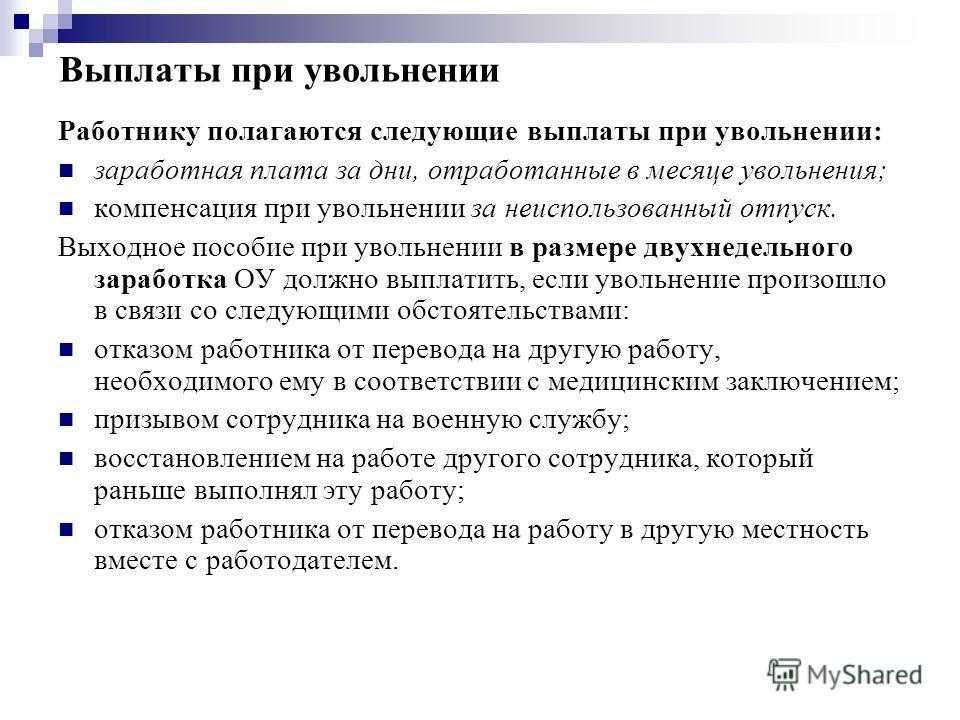

По закону в день увольнения работнику должен выплачиваться полный расчет.

В него входит заработная плата, компенсация отпуска и иные выплаты, предусмотренные трудовым договором.

В текущем материале разберем, выплачивается ли премия увольняющемуся сотруднику, влияет ли на это причина ухода – собственное желание или иное основание.

Выплата премиальных сотруднику после ухода

На каждом предприятии должно утверждаться положение о выплате премий. С ним весь персонал знакомится под подпись. Также порядок начисления и выплаты содержится в трудовом договоре.

Можно ли выплачивать премиальные суммы работнику после увольнения по собственному желанию или иному основанию?

Основные моменты относительно выплаты премиальных сумм после увольнения по собственному желанию или по другой причине:

- Существуют такие премии, которые можно определить только по окончании целого месяца. Тогда работодатель прописывает обязательным условием для выплаты — отработка сотрудником полного месяца.

- Есть такое понятие, как депримирование. Работодатель вправе лишить премии сотрудника. С этой целью издается специальный приказ. Если премия является частью зарплаты и отражается в штатном расписании фиксированной суммой, при этом приказа о депримировании нет, в день увольнения она обязательно выплачивается.

- Существуют разовые премии. Они, как правило, выплачиваются к праздникам. Если работник до момента издания приказа уволился, то такая выплата ему не положена.

Права работника по поводу выплаты заработной платы строго регламентированы трудовым кодексом.

Поэтому при их ущемлении всегда можно обратиться с жалобой в контролирующие органы.

А спорные вопросы решаются через судебный орган после подачи искового заявления.

Иногда при увольнении человек ждет большую сумму расчетных. Но получается на сумму премии меньше. Что делать в этих случаях?

При таких обстоятельствах необходимо придерживаться следующего алгоритма действий:

- Определяется обязательство выплаты. Нужно вспомнить: были ли приказы о депримировании, и на каких условиях выплачивается премия. Если премиальные относятся к части зарплаты, то нужно рассчитать ее размер.

- Оформляется письменная претензия на имя работодателя в количестве двух штук. В ней подробно прописывает факт нарушения и требование выплатить положенную сумму. На втором экземпляре претензии работодатель должен поставить отметку о принятии. Если работодатель не желает принимать документ, есть вариант направить его почтой письмом с уведомлением и описью.

- Если подача жалобы не дала результатов, смело можно обращаться в трудовую инспекцию, прокуратуру или суд.

Образец жалобы не утвержден на законодательном уровне. Она оформляется в свободной форме, но, согласно основным правилам деловой переписки.

После проведения проверки, контролирующие органы дают организации предписание.

В нем будет обязательство не только выплатить премию, но и оплатить неустойку за каждый день просрочки.

Размер неустойки можно рассчитать, основываясь на ст. 236 ТК РФ.

Она равна 1/150 ставки рефинансирования ЦБ с невыплаченной суммы за каждый день.

В судебный орган можно обратиться на протяжении трех месяцев.

Специальной формы иска законом тоже не установлено. Но, есть обязательная информация, которую необходимо указать в иске:

- данные суда;

- информация об обеих сторонах: истец и ответчик;

- название документа и о чем он;

- описание ситуации;

- факт нарушения прав;

- требование;

- подпись, расшифровка и дата;

- список прилагаемой документации.

Обычно до суда дело доходит редко. Подобные проблемы помогает решить трудовая инспекция.

Выводы

По обозначенной теме можно выделить несколько основных моментов:

- Когда премия является частью зарплаты, при увольнении она выплачивается в обязательном порядке.

- Выплата регламентируется на предприятии специальным премиальным положением и трудовыми договорами.

- Премиальных лишить человека можно только с помощью приказа о депремировании.

- Если работодатель не выплатил положенную человеку премию при увольнении, с него можно истребовать дополнительно неустойку за каждый день просрочки в размере 1 / 150 от ставки рефинансирования ЦБ РФ.

- Чтобы забрать положенные деньги у работодателя, сотрудник может написать жалобу в трудовую инспекцию или прокуратуру. Также можно обратиться с исковым заявлением в судебный орган. Срок исковой давности по таким делам равен три месяца.

Вам также может понравиться

Общие сведения о премировании

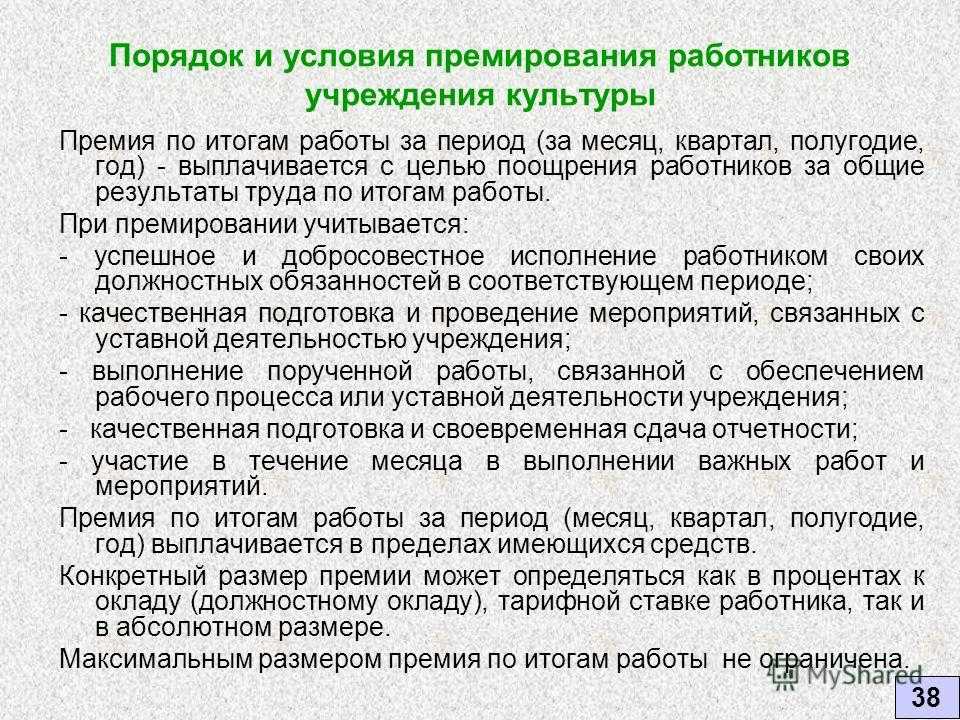

Рассмотрим вопрос с точки зрения отдела кадров. С одной стороны, согласно статье 135 Трудового кодекса Российской Федерации, премиальные выплаты по итогам работы за означенный период (за месяц, квартал, год) могут причисляться к стимулирующим выплатам и являться неотъемлемой частью заработной платы сотрудника. Следовательно, при увольнении работника в дело вступает статья 140, согласно которой в момент увольнения с сотрудником должны быть проведены все необходимые взаиморасчеты. Однако существует некая часть премий, которые привязаны к выполнению тех или иных критериев. Определить последние до истечения отчетного периода, в привязке к которому и рассчитывается размер стимулирующей выплаты, не представляется возможным. Для упрощения ситуации и во избежание подобных осложнений используются различные корпоративные документы, в частности положения и акты о премировании, в которых прописываются требования о том, что в случае увольнения сотрудник в любом случае должен отработать до окончания отчетного периода (например, месяца).

Однако и использование таких превентивных мер не всегда исключает возникновение сложностей в перспективе. Иногда человек не может доработать необходимые дни, либо для расчета премиальных показателей требуются некие общие показатели по всему предприятию за прошлый отчетный период. В этом случае работодатель имеет обязательства по обеспечению своевременного получения требуемых данных для расчета положенных стимулирующих выплат.

Если же получить необходимые показатели не представляется возможным, то необходимо обеспечить, чтобы выплата премии была осуществлена уже после увольнения сотрудника, во всяком случае, именно к такому решению часто склоняются суды в ходе разбирательств по спорным вопросам о выплате причитающихся уволенному работнику премиальных. При таких выплатах, помимо основной части премии, уволенному также должны быть начислены проценты на сумму премии в соответствии с базовой ставкой Банка России (согласно статье 236 ТК РФ). А вот для работодателя факт оформления данной выплаты может послужить основанием для назначения штрафа в соответствии с Кодексом об административных правонарушениях. Поэтому, создавая в организации схемы регулярного премирования сотрудников, необходимо учитывать вероятные сложности, чтобы не оказаться без вины виноватым.

Наиболее частый случай, когда руководитель предприятия на дату увольнения работника еще не оформил решения о назначении премии, даже, собственно, такого решения и не принял. Примером может служить случай, когда начальство принимает решение о начислении стимулирующих выплат по итогам прошедшего года в конце первого квартала года текущего, а сотрудник уволился еще в январе месяце. В таком случае, естественно, такой сотрудник не попадает ни под действие указанного решения о поощрении, ни под действие статьи 140 ТК РФ.

В общих ситуациях избежать осложнений с выплатой премиальной части зарплаты уволенным сотрудникам помогает грамотное составление внутренних регулирующих актов организации.

Особо стоит остановиться на тех особенностях налоговых отчислений и страховых сборов, которые могут повлечь распоряжения относительно выплат премиальной части заработной платы уже уволенному персоналу. Дело в том, что, независимо от того, является ли согласно внутренним положениям компании премия обязательной частью зарплаты или же только лишь поощрительной, она будет, так или иначе, относиться к выплатам, осуществляемым в рамках трудовых взаимоотношений работника и работодателя. Следовательно, будет относиться к денежным средствам, облагаемым страховыми отчислениями согласно подпункту 1 пункта 1 статьи 420 Налогового кодекса Российской Федерации. Премии, в том числе выплачиваемые уже уволенным работникам, могут учитываться в случае как общей системы налогообложения предприятия, так и упрощенной как входящие в состав расходов на оплату труда. Главное, при оформлении любых выплат сотрудникам не забывать вычитать обязательную часть – НДФЛ.

Главное

- Премия уволенному сотруднику должна быть выплачена в подавляющем большинстве случаев. Невыплата премии должна быть зафиксирована в локальных актах организации, касающихся трудовых отношений, иначе вероятны судебные споры с бывшим сотрудником, не в пользу организации.

- Ошибки, допущенные в сторону завышения выплат уволенному, можно исправить за счет бывшего сотрудника, только если они имеют характер арифметических, в судебном порядке.

- Квартальные и годовые премии облагаются НДФЛ, страховыми взносами и включаются в расчет по налогу на прибыль, только если они прописаны в ЛНА.

- Проводки, отражающие премиальные выплаты, делаются по аналогии с учетом заработной платы.

Возможные причины отказа в выплате

Причины невыплаты обещанных сумм вознаграждений могут быть разными, но условно их можно разделить на обоснованные и необоснованные. Чем более полно владеет законодательной базой работник, тем меньше у него рисков получить необоснованный отказ в начислении бонусов месячных, квартальных или годовых. Зачастую именно незнание наемных лиц и незаконное поведение работодателя приводит к несанкционированным отказам в полагающихся поощрениях.

Отказы могут иметь и законную подоплеку. Перечислим все возможные легальные причины невыплат:

- Отчетный период не был отработан полностью.

- Локальная документация предусматривает отказ от начислений при увольнении сотрудника до момента полагающейся выплаты.

- Лишение премии является наказанием за совершенные проступки.

В последнем случае руководство организации обязано не просто аргументировать отказ, но и обосновать его документально.

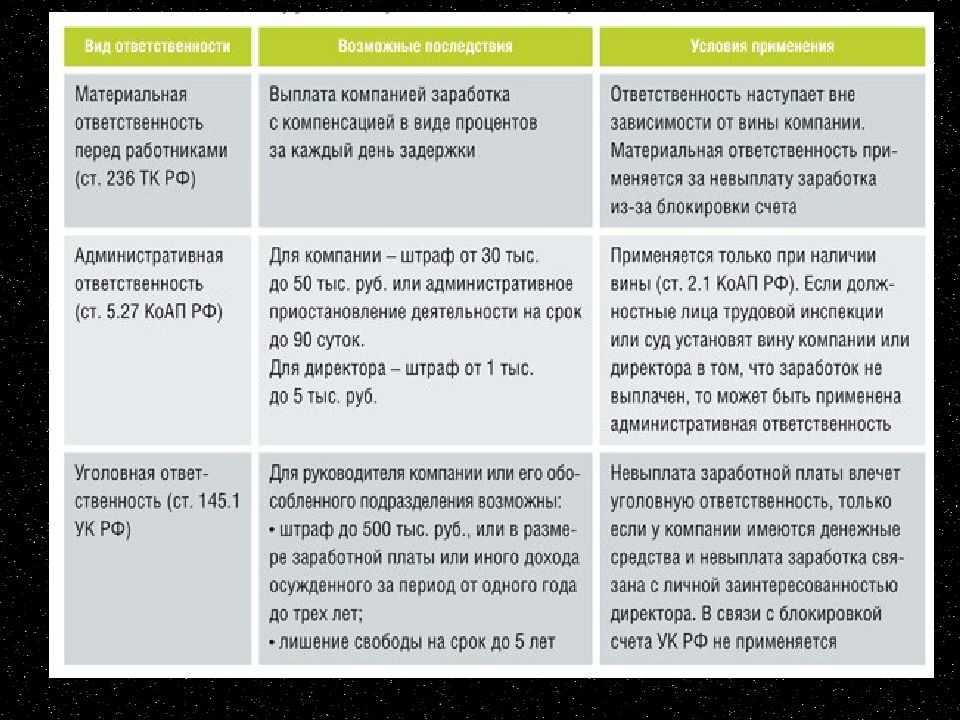

Что грозит работодателю за невыплату премии после увольнения?

В случае, когда сотрудник, не получивший положенную премию, обратится в суд, работодателю грозят административные и финансовые последствия:

- При признании невыплаты незаконной – административная ответственность по ст. 5.27 КОАП РФ (такая же, как за невыплату в срок зарплаты). Ответственное за выплаты лицо работодателя-организации будет оштрафовано на сумму от 10 000 до 20 000 рублей. Саму организацию-нарушителя обяжут заплатить от 30 000 до 50 000 рублей. ИП заплатит за аналогичное нарушение от 1 000 до 5 000 рублей. Если же работодатель не доплатил уволенному сотруднику не в первый раз – суммы штрафов увеличиваются, а к ответственным за невыплату лицам может быть применена дисквалификация на срок до 3-х лет.

- Если премия все же выплачена, но с опозданием (в случае с судебным разбирательством это будет именно так) – работодателю будет вменена и материальная ответственность по ст. 236 ТК РФ. Это выплата компенсации за пользование «чужими» средствами. Напомним, что размер ее составляет 1/150 ключевой ставки ЦБ РФ от невыплаченной суммы в день. Отсчет просрочки начинается со следующего дня после пропущенной даты выплаты и по день фактического погашения долга включительно.

- Если уволенный работник, не получивший премию, выиграет дело в суде, то с нанимателя взыщут также судебные издержки.

- Если работник, помимо прочего, сочтет, что невыплатой премии ему причинен моральный вред – суд может поддержать его и в этом вопросе и обязать нанимателя выплатить такую компенсацию.