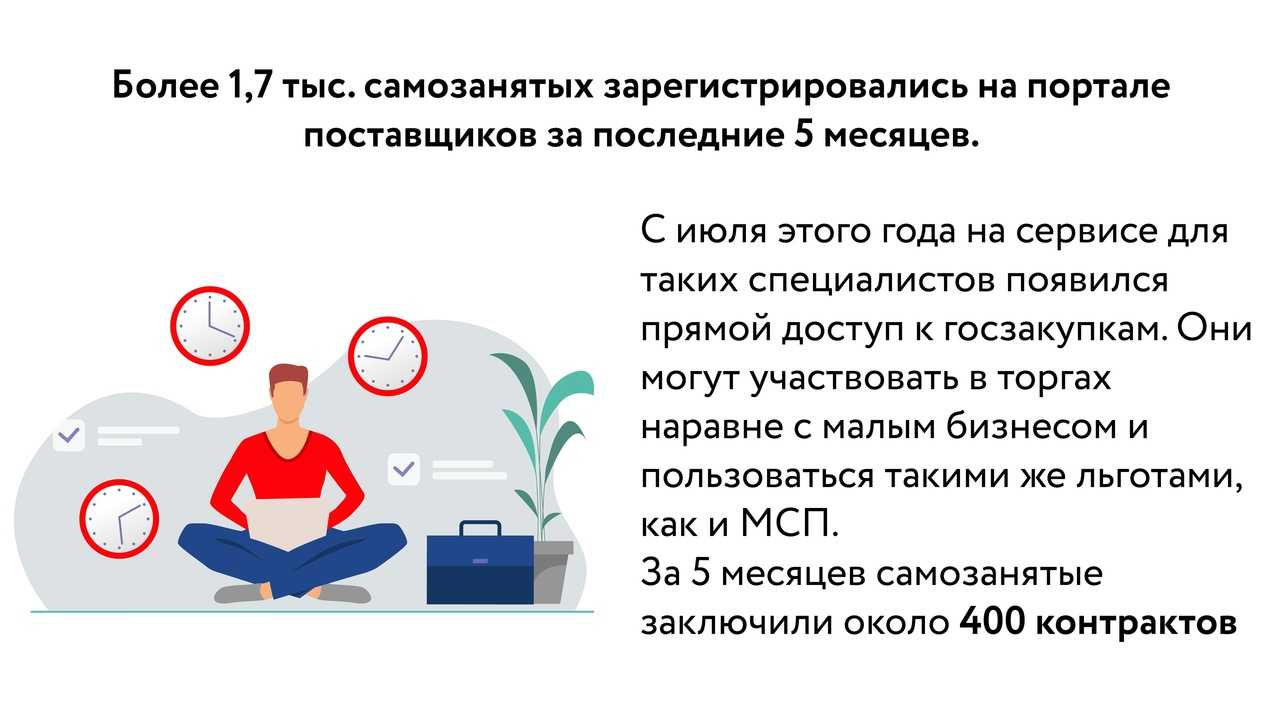

Облагается ли налогом банковский перевод

Многих граждан интересует вопрос, облагается ли зачисление средств на счёт самозанятого лица налогом.

Согласно новому закону, объектом обложения является личный доход, полученный налогоплательщиком. Другими словами, средства, которые объект получил с целью личной выгоды, являются его доходом, поэтому все поступления денежных средств на счёт физлица будут облагаться налогом согласно новому пилотному проекту.

Если физическое лицо перечислило денежные средства со своей карты на счёт другого физлица безвозмездно, то получатель не будет платить налог с этой суммы. Обоснованием для этого является пункт 18.1 статьи 217 НК РФ. Данный закон поясняет, что доходы в натуральной или денежной форме, полученные от физических лиц по факту дарения, освобождаются от обложения НДФЛ.

Важно! Сумма дохода облагается налогом в том случае, если денежные средства поступили на счёт физического лица в качестве оплаты товаров, услуг, как вознаграждение за выполненные трудовые обязательства или по гражданско-правовому договору.

Мобильное приложение «Мой налог»

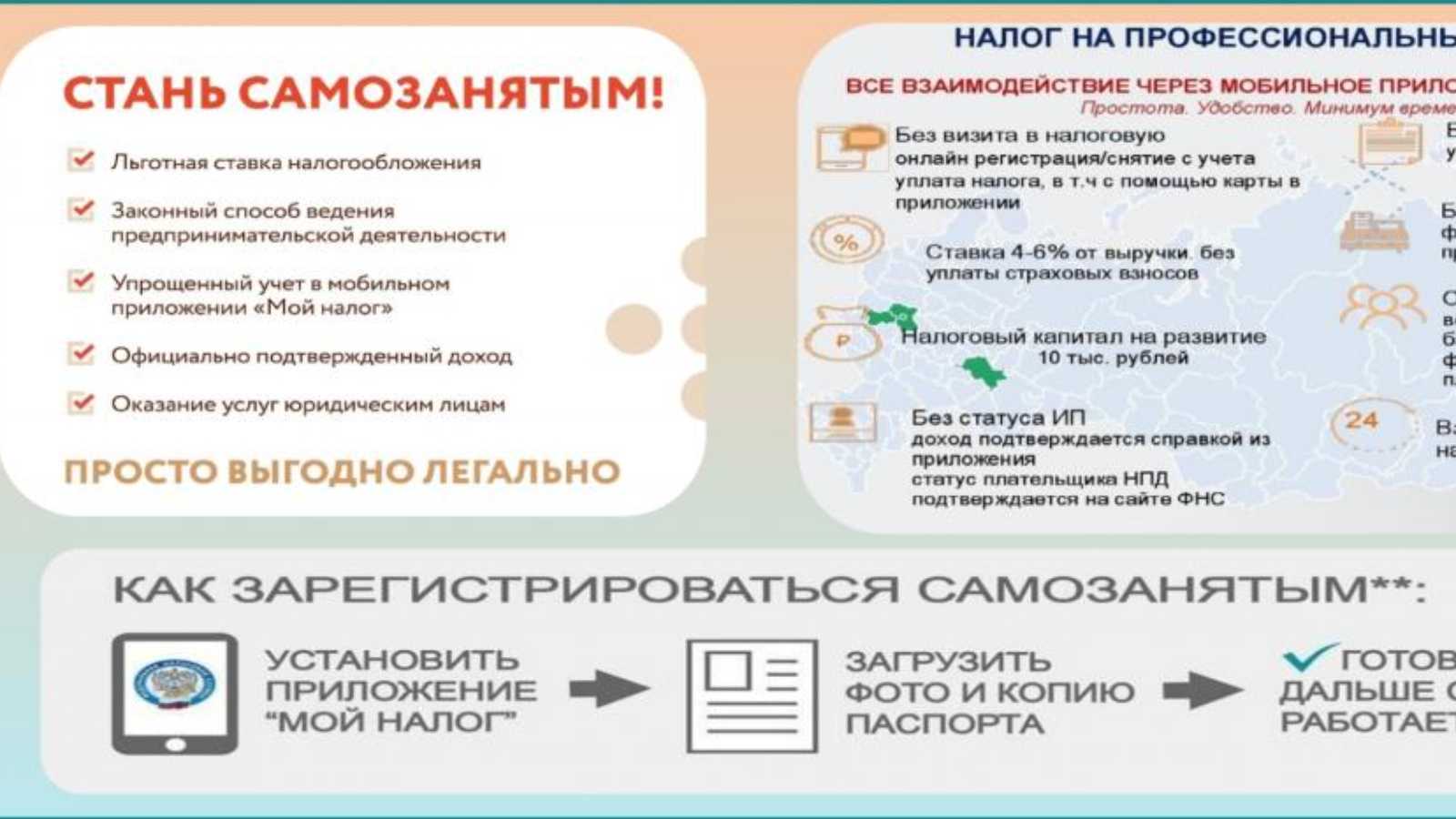

Плательщикам НПД ФНС для легализации доходов сделали нововведение – мобильное приложение «Мой налог». Чтобы пройти регистрацию, необходимо использовать персональный компьютер, смартфон, планшет, подключенный к Интернету.

Возможности, которые предлагает государственное приложение:

- сформировать заявление для постановки на учёт плательщика НПД;

- получать своевременное информирование от налоговой инспекции про отказ от учёта, если было выявлено противоречие между документами, которые предоставлены;

- уведомлять законодательного органа государства про постановку на учёт как плательщика НПД;

- вносить изменения по текущим доходам до 12 числа текущего месяца;

- передавать данные про все расчёты, которые были произведены, в инспекцию;

- формировать счёта, чеки для покупателя.

Также будет зарегистрирован специальный веб-кабинет «Мой налог». Такой сервис удобен налогоплательщикам. Он подключается на персональном компьютере, смартфоне, планшете. Все приложения, независимо от гаджета, имеют одинаковые возможности, могут формировать, отправлять чеки, позволяют следить за движением средств по персональному налоговому счёту.

Веб-кабинет содержит необходимую информацию, перечень операторов электронных площадок, предоставляет технические, организационные, информационные и другие возможности пользователям. Он взаимодействует с контролирующими органами, для которых Госдума ввела закон для самозанятых, осуществляя поддержку и контроль за работой специального приложения.

Документы, сведения, направленные специальным контролирующим органом физическому лицу, которые отправлены через приложение, не будут отправляться почтой. Если произойдёт технический сбой информационных систем, влекущий за собой невозможность исполнения всех предусмотренных обязанностей налогоплательщика согласно Закону, они будут считаться выполненными при условии, что все редакции и комментарии, документы будут загружены не позднее следующего дня, когда сбой будет устранён и появится техническая возможность продолжать работу в обычном порядке.

Важно! Приложение используют исключительно самозанятые граждане, которые работают без нанятых работников, не имея трудового договора. Если вы не используете этот налоговый режим, регистрацию в веб-кабинете проходить не нужно.

Как зарегистрироваться в системе

Для перехода на новый режим налогообложения после принятия закона нет надобности самостоятельно посещать налоговую инспекцию.

Достаточно зарегистрироваться в личном кабинете, после чего необходимо направить налоговикам заявление, которое будет автоматически сформировано приложением. Подписи не потребуются.

Если отсутствует доступ к интернету, следует отправить налоговикам такой пакет документов:

- заявление;

- копию паспорта;

- фотографии.

Каждый гражданин также имеет возможность поручить кредитной организации направить заявление в органы налогового контроля. Банк подписывает его своей электронной подписью, после чего направит в инспекцию.

Далее инспекция обязана направить физическому лицу информационное сообщение о постановке на учёт плательщика налогов на профессиональный доход – НПД. Даётся 3 рабочих дня со дня постановки на учёт для предоставления этой информации налогоплательщику.

Важно! Если налогоплательщик ведёт деятельность, связанную с имущественными правами, предоставлением услуг и т. д

на территории нескольких субъектов РФ, где введён новый налоговый режим, он самостоятельно выбирает один из них, который указывает в заявлении.

Можно работать одновременно в нескольких регионах, такая информация не может стать причиной отказа в принятии на регистрацию. Менять регион можно один раз в год.

Как отказаться от участия в специальном налоговом режиме

Если после начала работы налогоплательщик решил отказаться от принятия участия в тестовом налоговом режиме, следует направить заявление в органы налоговой инспекции, после чего на следующий день инспектор снимет его с учёта. Это может понадобиться в тех случаях, если принято решение прекратить конкретный вид деятельности, по которому прошла регистрация на новую систему налогообложения.

Также налоговики могут самостоятельно прекратить участие физического лица в программе, после чего снять его с учёта, при выявлении нарушения требований к спецрежиму. Одна из причин – превышение лимита доходов 2,4 млн. рублей.

Какие документы нужно выдавать покупателям или клиентам

Чеки для выдачи покупателям или клиентам будут формироваться автоматически через мобильное приложение банком. После формирования чек будет направлен покупателю/заказчику при расчёте наличными средствами или электронным переводом. При безналичном расчёте чек формируется и передаётся не позднее 9 числа месяца, который следует после расчётного.

Чек передаётся в электронном виде такими способами:

- на абонентский номер получателя;

- на электронную почту получателя;

- путем считывания данных момент формирования в месте продажи через QR-код.

Оформление чека производится с указанием таких данных:

- название расчётного документа;

- дата, время произведения расчёта;

- ИНН продавца;

- данных Ф. И. О. продавца;

- отметка про применение специального налогового режима;

- название товара, услуги, выполненных работ;

- расчётная сумма;

- ИНН юридического/физического лица, индивидуального предпринимателя, который является заказчиком услуги или покупателем товара (обязанность по предоставлению этих данных возлагается на покупателя);

- QR-код, который предоставляет покупателю/заказчику возможность считать всю необходимую информацию через автоматизированную систему органа исполнительной власти;

- идентификационный номер чека, который присваивается ему автоматизированной системой налоговых органов при формировании.

Важно! Для формирования чеков плательщикам НПД покупать онлайн-ККТ не нужно.

Когда переходить на новый режим налогообложения

С 1 января 2019 года вступает в силу новый закон. Все самозанятые граждане могут самостоятельно переходить на новый режим налогообложения начиная с этой даты. Налоговый период начинается с месяца перехода, фактически с даты получения уведомления.

Индивидуальные предприниматели, которые уже применяют другие системы налогообложения, могут также переходить на новую систему в любое удобное для них время (если они соответствуют требованиям). Для этого необходимо прекратить деятельность в качестве ИП и зарегистрироваться как самозанятый гражданин.

Таким образом, в конце 2018 г. был принят закон о самозанятых, который вступил в силу с начала текущего года. Госдума после двухлетнего обсуждения вопроса решила ввести налог для самозанятых в размере 4 и 6% от полученных доходов, однако, благодаря налоговому вычету ставки до исчерпания лимита уменьшаются до 3 и 4% соответственно. Предполагается, что нововведения позволят легализовать деятельность и вывести из тени доходы миллионов людей, которые на данный момент работают без какой-либо регистрации и уведомления ФНС.

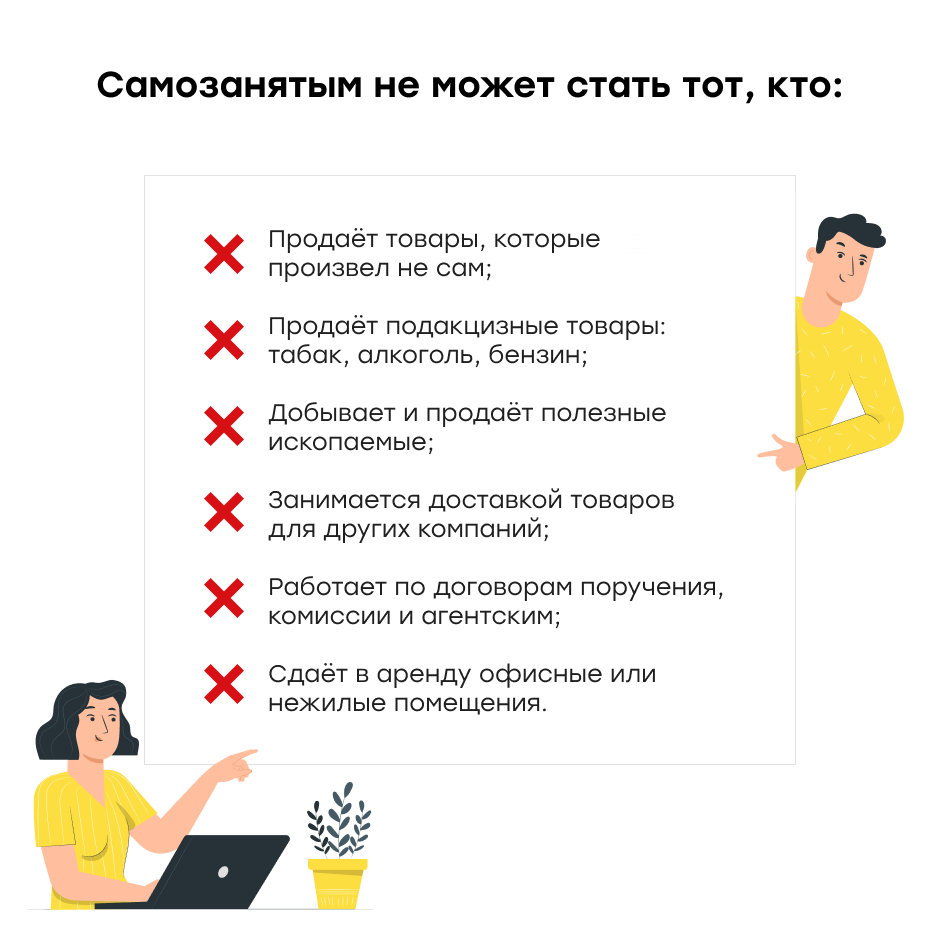

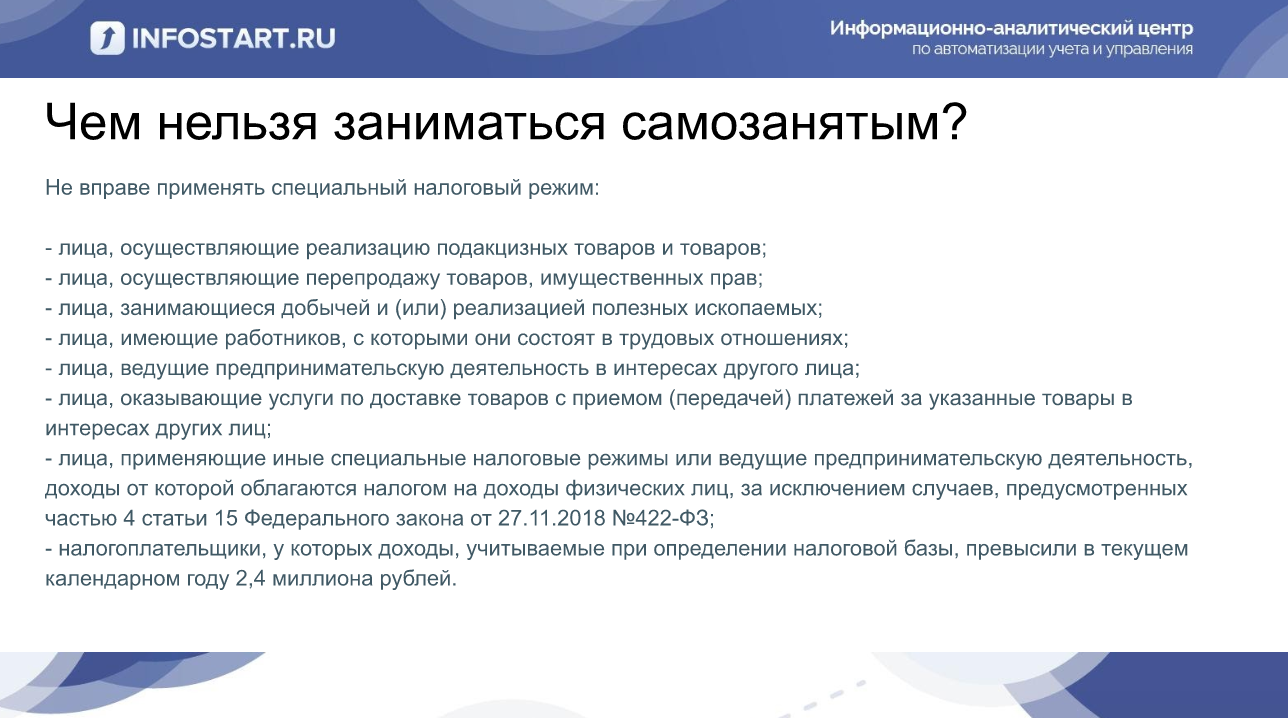

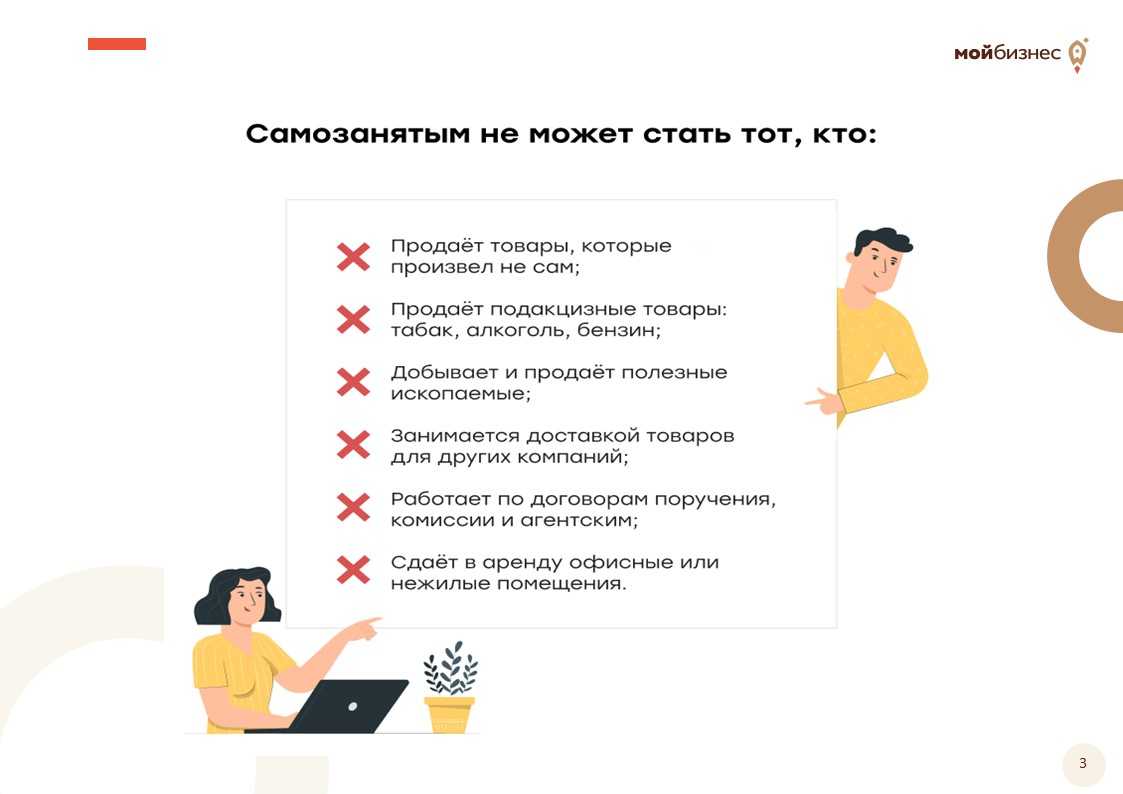

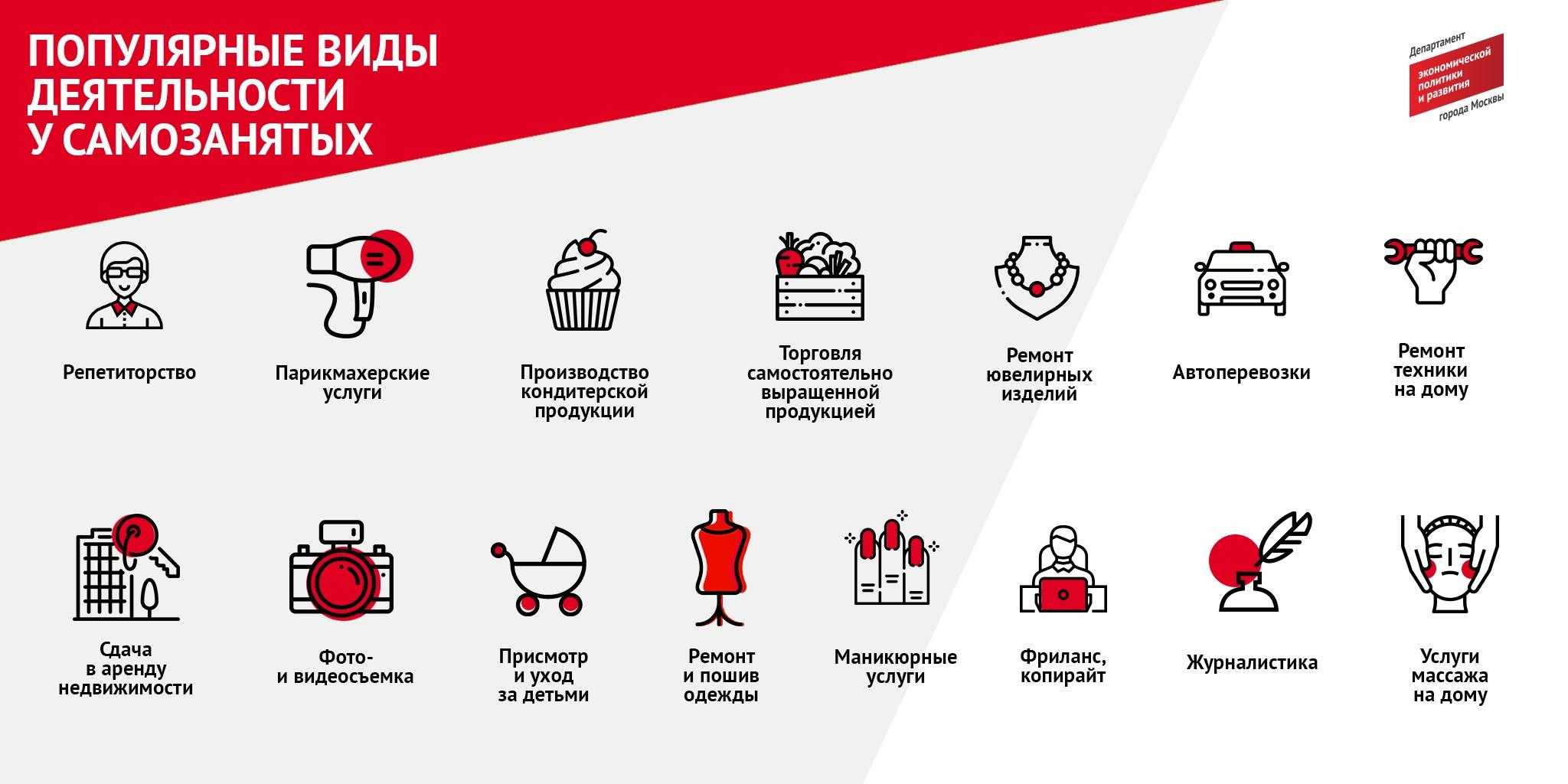

Какие услуги может оказывать самозанятый, помимо продаж товаров собственного производства

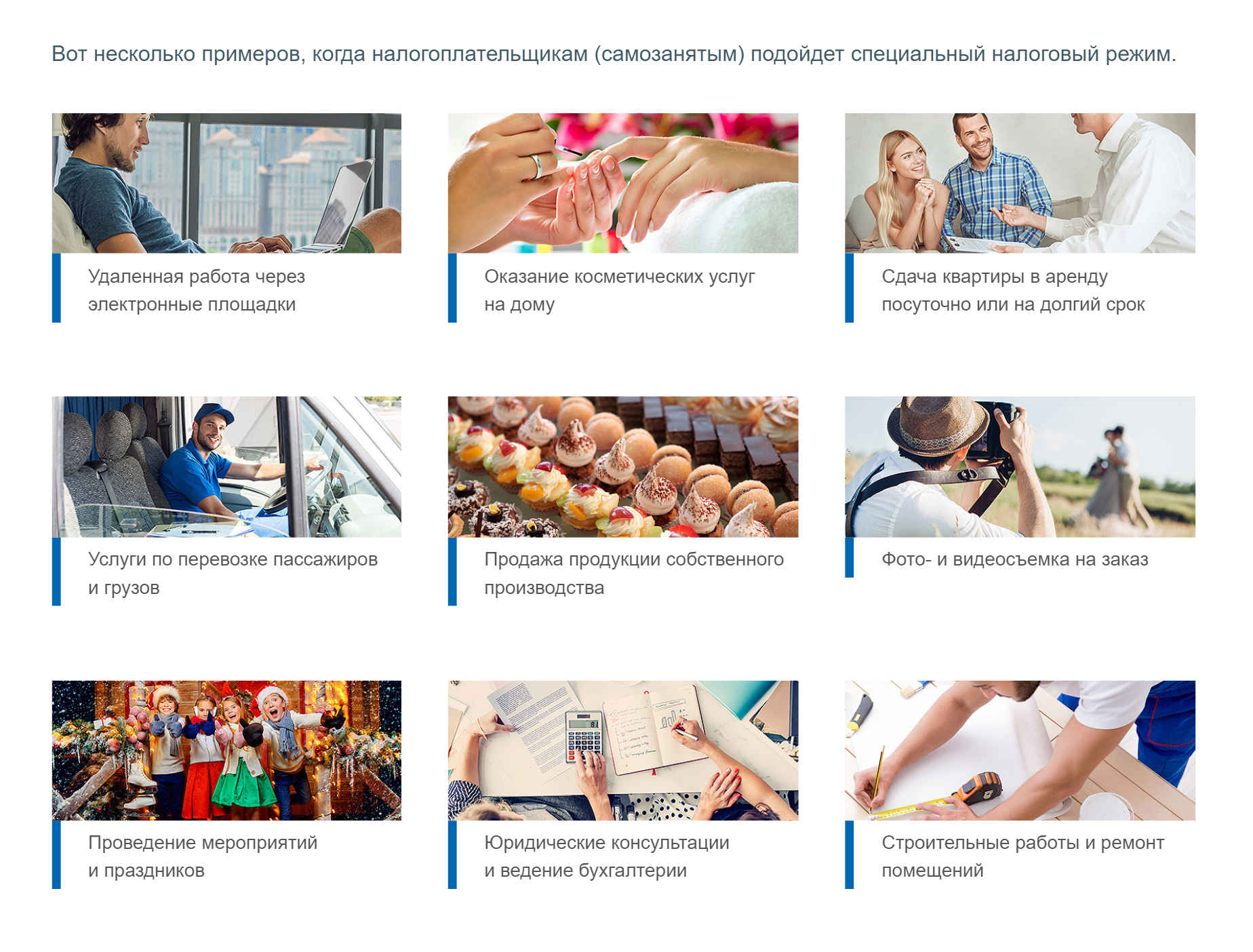

Предприниматель на самозанятости может заниматься следующими видами деятельности:

- удаленная работа через электронные площадки (переводы, написание текстов, репетиторство и т.п.);

- проведение косметических манипуляций;

- сдача жилья в аренду;

- перевозка грузов, людей;

- организация мероприятий;

- профессиональные консультации;

- бухгалтерские услуги;

- ремонт.

Какие профессии подходят под самозанятость

Фрилансером может стать любой человек. Из профессий подходят следующие:

- все, что связано с IT-сферой;

- водители;

- автослесари;

- гувернантки;

- повара;

- сиделки;

- сторожа;

- домработницы;

- няни;

- помощник по хозяйству;

- ветеринары;

- кинологи;

- массажисты;

- логопеды;

- психологи;

- инструктора;

- переводчики;

- косметологи;

- стилисты;

- парикмахеры и многие другие.

Полный список не регламентирован законом. Разрешено все, на что нет прямого запрета.

Каналы сбыта

Если с определением товаров собственного изготовления возникают вопросы, то с каналами сбыта их нет. По крайней мере, пока ни закон № 422-ФЗ, ни другие нормативные акты ограничений не устанавливают.

Что касается настоящего оффлайн-магазина, то это вряд ли возможно. Всё-таки, продукция самозанятого – это штучный товар, часто изготовленный на заказ. Большие объемы самостоятельно изготовить трудно, потому что работников, даже продавца, нанимать нельзя. Кроме того, без оформления ИП или ООО трудно будет арендовать торговую площадь, поэтому проще сдавать свои товары на реализацию в уже действующие магазины.

Однако, опять же, нормативных актов, регулирующих такие отношения, пока нет. И невозможно предсказать, как ИФНС оценит производство собственных товаров, если каждый этап в нём будет поручен разным исполнителям.

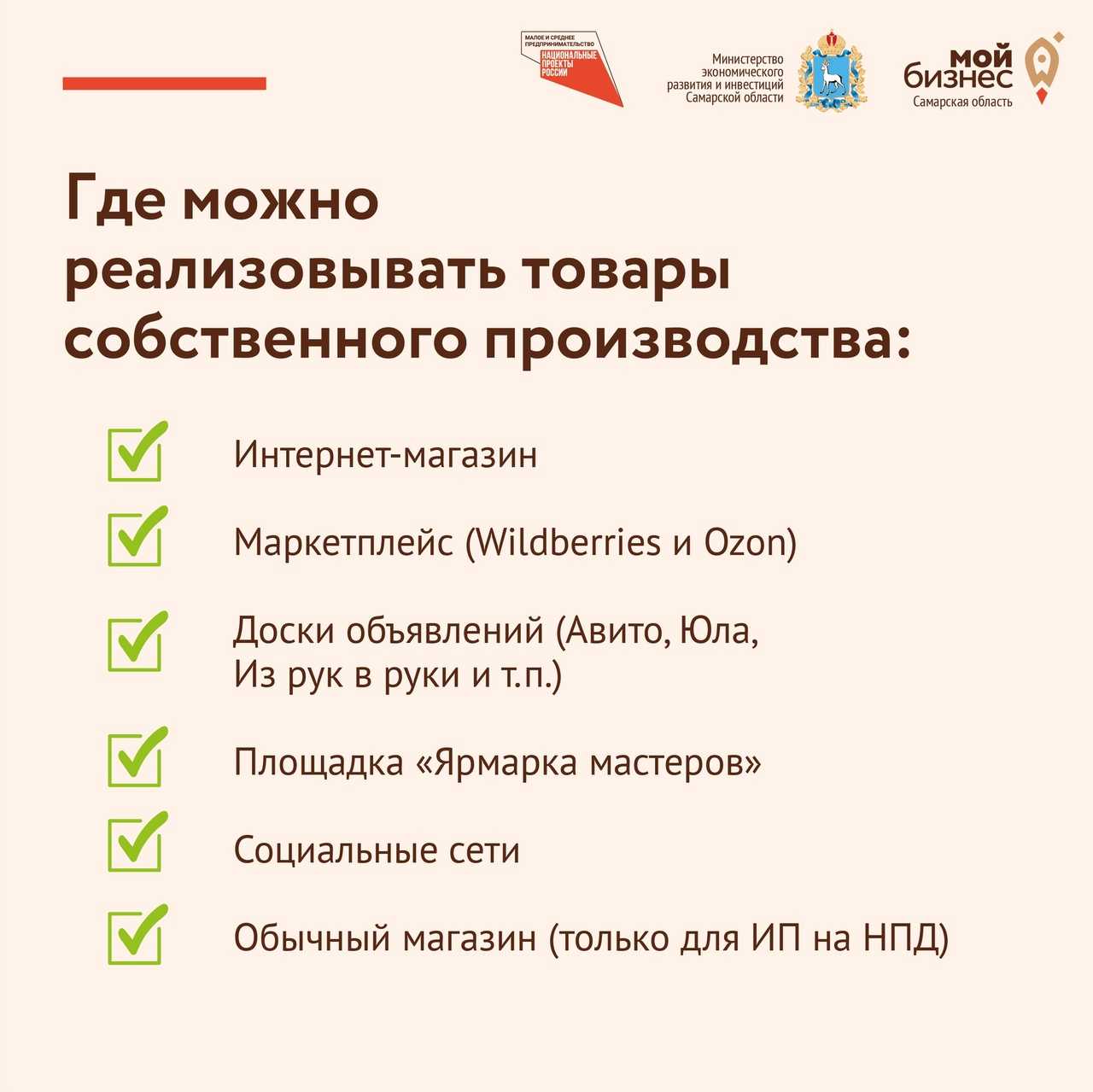

Где продавать товары самозанятому

Изготовить изделие — это только часть задачи, но как его реализовать? Такой вопрос возникает у большинства начинающих. Самый распространенный способ − доски объявлений. Это Авито, Юла, «Из рук в руки».

Такие же доски бывают в соцсетях: в Контакте, Instagram и т. д. Здесь можно выставлять на продажу не только бывшие в употреблении вещи, но и продукцию, изготовленную вручную. Под объявлением рекомендуем сделать подпись «Ручная работа». Таким образом отсеются пользователи, которым нужен б/у товар.

Если у вас есть раскрученная личная страница, товары можно продавать там.

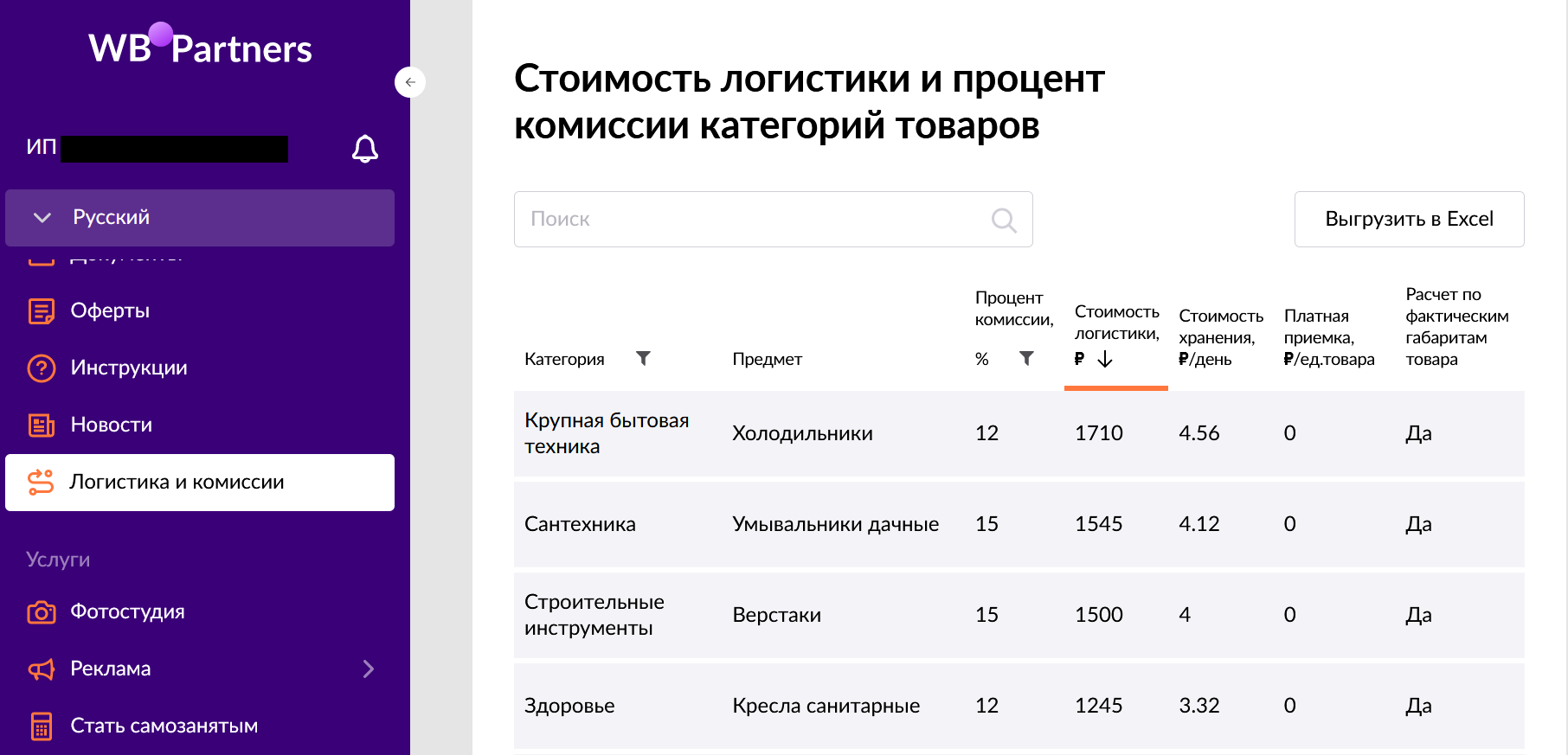

Крупные онлайн-платформы вроде Ozon, Wildberries принимают изделия от предпринимателей. Схема работы следующая:

- в спеццентрах принимают продукцию и проводят оценку качества;

- размещают на складе для хранения;

- изделие выставляется в интернет-каталоге. Карточку-описание самозанятый заполняет сам в личном кабинете;

- площадка принимает от потребителя оплату, осуществляет доставку;

- по окончании переводит средства от продажи фрилансеру с учетом комиссии. Так, на Wildberries это 19% от суммы покупки.

Плюсы от маркетплейсов в том, что вы не будете переживать об оплате, доставке, продвижении продукта. Это забота посредника. Ваша задача – производить продукцию. Такой способ больше подходит для массовых продаж; эксклюзивные товары выгоднее продавать напрямую.

На сайте «ярмарка Мастеров» самозанятый может продавать товары ручной работы или изготовленные на заказ. Площадка размещает товар в каталоге, но оплата и доставка ложатся на плечи фрилансера.

Чтобы зарабатывать больше, рекомендуем использовать сразу несколько площадок — например Авито, Инстаграм, Ozon и т.п.

Изменение правил уплаты НДС

Правительство для предотвращения создания схем по уклонению от уплаты НДС предложило изменить правила уплаты налога при ввозе товаров из стран ЕАЭС.

Сейчас компаниями из стран ЕАЭС нередко продают товары российским гражданам (которые не являются плательщиками НДС) на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров.

Если предложение будет принято, то при ввозе товаров в РФ с территорий государств ЕАЭС на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров исчисление и уплата НДС будет осуществляться поверенными, комиссионерами, агентами или иными лицами, являющимися стороной договора.

Как будет рассчитываться налог

Средства, полученные налогоплательщиками от реализации товаров, и от других видов самозанятой деятельности, будут контролироваться инспекторами автоматически. Чеки будут через мобильное приложение попадать напрямую инспектору, который согласно введённым данным станет начислять сумму налога. По чекам инспектора смогут увидеть всю необходимую информацию, после чего применят необходимую ставку.

Важно! Расходы, которые были в текущем отчётном месяце, не влияют на изменение ставки по доходам. Поэтому, если на конец периода вы рассчитались по счетам, ставка будет применяться согласно сумме прибыли.

Ежемесячно 10 числа инспектор будет через приложение направлять уведомление о налоге за прошлый отчётный месяц. Если сумма будет составлять менее 100 рублей, уведомления не придёт, так как она автоматически будет причислена на следующий расчётный месяц. Пересчёт начинается вестись с 25 числа текущего месяца.

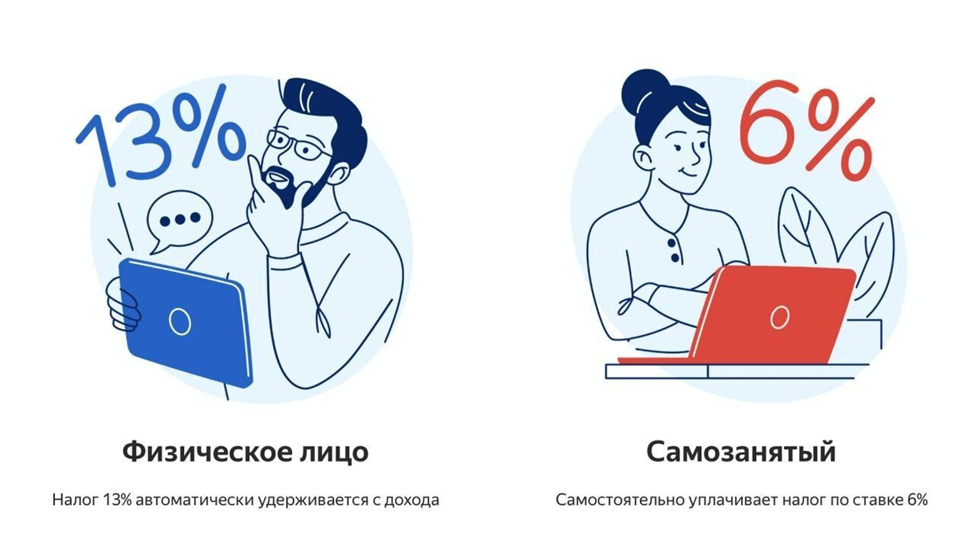

Налоговые ставки для самозанятых на НПД

Новый закон о самозанятых граждан 2023 и ведении учёта налогов устанавливает 2 вида ставок, согласно статье 10 Федерального закона № 422-ФЗ:

- 4% с доходов, полученных от физических лиц при реализации товаров, услуг, работ;

- 6% с доходов, полученных от юридических лиц и индивидуальных предпринимателей при реализации товаров, услуг, работ.

Важно! Если плательщик НПД получает доходы с различных видов деятельности, в отношении которых установлены разные виды ставок, то по каждому из них налоговая база будет определяться отдельно.

Порядок начисления и уплаты налога

Формула для расчёта НПД налоговой инспекцией, согласно ч. 1 ст. 11 Федерального закона №422-ФЗ такая:

НПД = НБ 4% * 4% + НБ 6% * 6% – НВ, где

- НБ 4% – налоговая база, в отношении которой применяется ставка 4%.

- НБ 6% – налоговая база, в отношении которой применяется ставка 6%.

- НВ – налоговый вычет.

Налоговый вычет по НВД для самозанятых граждан рассчитывается по такой формуле:

НВ = НБ 4% * 1% + НБ 6% * 2%

Пример расчета: вы заработали за месяц 100 000 рублей, работая исключительно с физическими лицами. Налоговая насчитает налог 4000 рублей, затем по праву вычета вычтет 1% дохода, 1000 рублей. По итогу, сумма налогов, которую необходимо заплатить, составит 3000 рублей.

Повышение размера социального вычета по НДФЛ

С интересом наблюдает общественность за внесенными в Госдуму поправками в статью 219 НК РФ, которые предлагают повысить в 3 раза предельный размер социального налогового вычета.

В настоящее время гражданам предоставляются социальные налоговые вычеты по расходам на обучение, лечение, формирование пенсионных накоплений, прохождение независимой оценки своей квалификации, на физкультурно-оздоровительные услуги в совокупном размере не более 120 000 рублей за год. Законопроект предлагает повысить предельный размер социального налогового вычета до 360 000 рублей с 1 января 2024 года.

Опрос

Отличия самозанятых граждан от индивидуальных предпринимателей с 2023 года

Самозанятых граждан Госдума выделила в отдельную категорию налогоплательщиков. Есть несколько основных категорий, которые отличают предпринимателей от самозанятых граждан:

- Вид деятельности. Предпринимателям разрешено вести любой вид деятельности, который разрешён законом. Репетиторы, няни, уборщики помещений и оказывающие другие услуги населению могут не регистрироваться в налоговой, такой доход не является подотчётным согласно ставке налога.

- Наличие наёмных работников. ИП имеет право нанимать работников согласно трудовому законодательству, платить заработную плату. Другим запрещено нанимать работников, выступая работодателем в своей сфере деятельности.

- Налоговый режим. ИП выбирают сами режим по налоговой ставке: ОСН, УСН, ЕВДН, патент.

- Личные страховые взносы и отчётность. Индивидуальный предприниматель всегда платит страховые взносы, даже когда бизнес стоит на паузе, а также сдаёт годовую декларацию доходов.

Важно! Гражданин другой страны, проживающий на территории РФ, не может оформиться, согласно законодательству о самозанятых.

Регрессивная ставка налога на прибыль

В Госдуму поступили поправки в статью 284 НК РФ, которые предлагают установить регрессивную ставку налога на прибыль промышленным компаниям, у которых растут объемы производства.

Предполагается, что налоговая ставка будет понижаться на 0,2% за каждый процент прироста объема реализации продукции в сопоставимых ценах к соответствующему периоду прошлого года в диапазоне прироста от 2 до 19%. При приросте объема реализации продукции свыше 19% ставка налога должна составить 13,2%. В случае введения регионом указанного режима понижения ставки налога, федеральная ставка налога на прибыль устанавливается в размере 0%.

Такой подход предлагается установить для всех промышленных предприятий, кроме компаний нефтегазовой отрасли.

Как получить патент для самозанятости

В России не установлено точное количество людей, которые работают, получая регулярные доходы, не принимая участие в системе государственных гарантий, оформляя пенсию и другие пособия на деньги других налогоплательщиков. Министерство труда насчитывает около 12 миллионов самозанятых граждан, Министерство статистики утверждает цифру 25 миллионов.

Эксперты сходятся во мнении, что на территории Российской Федерации 38 миллионов человек являются самозанятыми. Это означает, что остальные налогоплательщики оплачивают своими налогами их медицинское обслуживание, будущую пенсию и другие социальные гарантии, работая официально и отчисляя ежемесячно 13% налогов на доходы физических лиц для содержания фактически безработных.

Поэтому вступление в силу нового закона в 2023 году значительно упростит систему учёта граждан, которые ведут различные виды деятельности, не оплачивая налоги. Налоговый кодекс определяет список видов деятельности, которые ведут самозанятые:

- оказание услуг присмотра за детьми, больными, лицами после 80 лет, другими категориями, нуждающимися в постоянном стороннем уходе после заключения медицинской организации;

- оказание услуг репетитора;

- уборка жилых/нежилых помещений;

- ведение домашнего хозяйства.

В некоторых областях правительством в рамках законопроекта о налоге для самозанятых граждан были введены такие категории для определения типа занятости по новому закону:

- выпас скота;

- ремонт одежды;

- ремонт помещений;

- парикмахерские услуги;

- услуги маникюра/педикюра;

- деятельность в области фотографии;

- ремонт электронной бытовой техники;

- ремонт инвентаря.

Важно! Перед постановкой на учёт следует уточнить список категорий в своём регионе, согласно новому закону о налогах для самозанятых.

О законопроекте

Депутаты от фракции «Новые люди» внесли соответствующий законопроект в Госдуму в апреле 2023 года. В первом чтении документ был принят 30 мая. Авторы законопроекта предлагают в примечании к статье 170.2 УК РФ (внесение заведомо ложных сведений в межевой план, технический план, акт обследования, проект межевания земельного участка) повысить до 3,5 млн рублей сумму, которая будет считаться крупным ущербом (сейчас 2,25 млн рублей), и до 13,5 млн рублей увеличить сумму, при которой ущерб считается особо крупным (сейчас 9 млн рублей).

В статье 178 УК РФ (ограничение конкуренции) с 50 млн до 80 млн рублей предлагается повысить планку дохода в крупном размере, с 250 млн до 395 млн рублей — дохода в особо крупном размере.

Крупный ущерб в этой же статье предлагается повысить с 10 млн до 16 млн рублей, а сумму особо крупного ущерба, по мнению депутатов, нужно увеличить до 47,5 млн рублей (сейчас 30 млн рублей).

В примечании к статье 180 УК РФ (незаконное использование средств индивидуализации товаров) крупный ущерб предлагается повысить с 250 тыс. до 400 тыс. рублей. В примечании к статье 199 УК РФ (уклонение от уплаты налогов, сборов, подлежащих уплате организацией) крупным размером предлагается считать сумму налогов, сборов, страховых взносов, превышающую за период в пределах трех финансовых лет подряд 35 млн рублей, а особо крупным размером — сумму, превышающую за период в пределах трех финансовых лет подряд 100 млн рублей (сейчас 15 млн и 45 млн рублей соответственно).

В статье 199.1 УК РФ (неисполнение обязанностей налогового агента) крупным размером предлагается считать сумму налогов 35 млн рублей (сейчас 15 млн рублей), особо крупным — 100 млн рублей (сейчас 45 млн рублей). В статье 199.3 УК РФ (уклонение страхователя — физического лица от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве) с 1,8 млн до 4 млн рублей предлагается повысить крупный размер, с 9 млн до 20,5 млн рублей — особо крупный размер.

В статье 199.4 (уклонение страхователя-организации от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний) с 6 млн до 13,5 млн рублей авторы законопроекта предлагают увеличить крупный размер, с 30 млн до 67,8 млн рублей — особо крупный размер.

Регистрация компаний по электронным адресам

С нетерпением ждет бизнес-сообщество рассмотрения внесенного в Госдуму законопроекта, предлагающего разрешить компаниям использовать в качестве юридического адреса электронную почту, сформированную на Едином портале госуслуг.

Предполагается, что сведения об адресе электронной почты и пароли доступа направляются юрлицу после его регистрации или внесения соответствующих сведений в ЕГРЮЛ. При этом регистрация юрлица, использующего в качестве юридического адреса адрес электронной почты, осуществляется по месту жительства (месту нахождения) лица, имеющего право без доверенности действовать от имени такого юрлица.