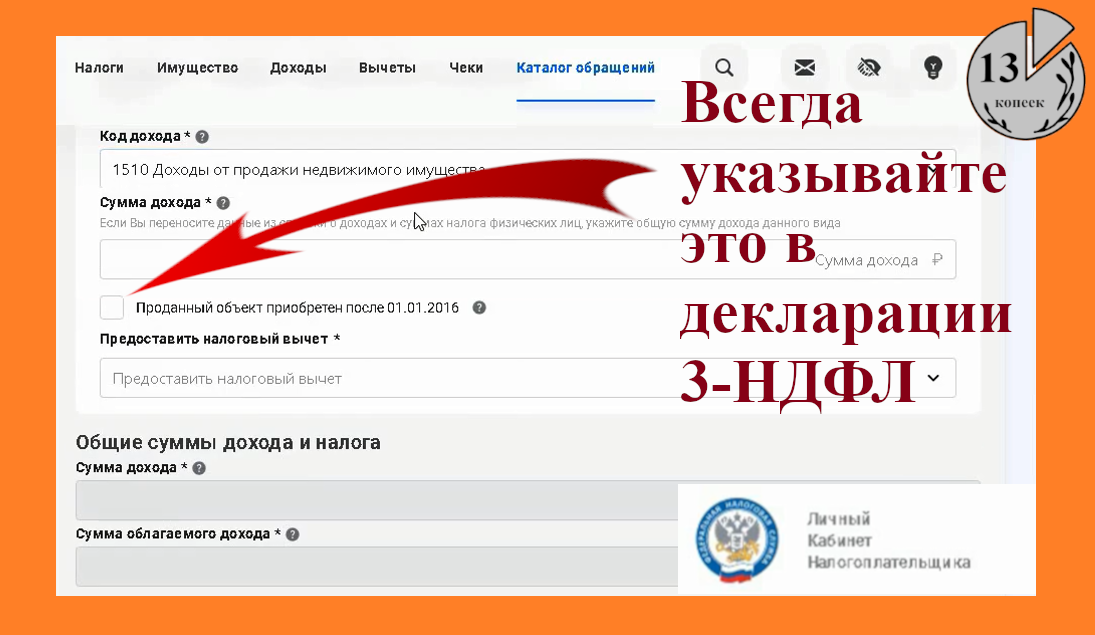

Выплаты по договорам гражданско-правового характера: налоги, вычеты, взносы

Довольно часто помимо (а иногда вместо) трудовых договоров компании используют (для оказания услуг или выполнения работ физическими лицами) гражданско-правовые договоры возмездного оказания услуг (гл. 39 ГК РФ) или подряда (гл. 37 ГК РФ). Цели их использования, конечно же, разные: кому-то просто не хочется брать в штат дополнительных сотрудников, перед которыми необходимо будет нести соответствующие обязательства (отпуска, больничные), а кому-то действительно необходима единовременная услуга физического лица. Но в любом случае несмотря на цели заключения гражданско-правовых договоров происходит выплата денежных средств физическому лицу. В статье рассмотрены основные вопросы налогообложения таких выплат и проблемные моменты. Плательщики НДФЛ получают стандартные налоговые вычеты у одного из налоговых агентов. И если рассматривать таких плательщиков в призме гражданско-правового договора, то налоговым агентом, к которому обратится физическое лицо, будет именно заказчик. В обычном порядке для получения стандартных вычетов исполнителю необходимо будет написать заявление и представить необходимые документы. Причем исполнитель, работающий по гражданско-правовому договору, имеет право на два вида стандартных налоговых вычетов и только по доходам, облагаемым по ставке 13% (п. 1 ст. 218 НК РФ): на себя и ребенка. Помимо этого, при расчете НДФЛ с вознаграждения, выплачиваемого по гражданско-правовому договору, исполнителю можно также предоставить профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с исполнением договора (п. 2 ст. 221 НК РФ). Причем вычет предоставляется только исполнителю — налоговому резиденту РФ (п. 3 ст. 210 и п. 1 ст. 224 НК РФ) при условии, что он подаст в бухгалтерию соответствующее заявление (ст. 221 НК РФ). Однако будьте внимательны, профессиональный вычет можно предоставить только в том случае, если организация-заказчик не компенсирует исполнителю расходы по гражданско-правовому договору (Письмо Минфина России от 21.04.2008 N 03-04-06-01/96). Кроме того, профессиональный вычет можно предоставить не всем исполнителям по гражданско-правовым договорам. Уменьшить свои доходы на профессиональные вычеты могут только физические лица, выполняющие работы или оказывающие услуги (п. 2 ст. 221 НК РФ). Остальные же виды гражданско-правовых договоров являются самостоятельными, и специальных норм, относящих их к договорам оказания услуг для целей уплаты НДФЛ, в гл. 23 НК РФ нет. Именно поэтому по ним не могут применяться профессиональные вычеты (Письмо Минфина России от 29.12.2006 N 03-05-01-05/290). Например, нельзя предоставить вычет в отношении доходов физических лиц, полученных от сдачи помещения в аренду. Физические лица, которые получают авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты (абз. 1 п. 3 ст. 221 НК РФ). Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием таких произведений, изобретений и промышленных образцов (абз. 1 п. 3 ст. 221 НК РФ). Однако если расходы не подтверждены документально, то они принимаются к вычету по нормативу затрат (абз. 2 п. 3 ст. 221 НК РФ и Письмо Минфина России от 02.12.2009 N 03-04-05-01/847). Причем данные нормативы предусмотрены абз. 2 п. 3 ст. 221 НК РФ.

https://youtube.com/watch?v=8cxeVdluJtY%26pp%3DygVA0KHRgtCw0L3QtNCw0YDRgtC90YvQtSDQstGL0YfQtdGC0Ysg0L_QviDQtNC-0LPQvtCy0L7RgNGDINCT0J_QpQ%253D%253D

Вычет без документов для подтверждения расходов

Отсутствие подтверждающих расходы документов обычно не дает права на вычет. Однако из этого правила есть исключение – работы, выполняемые авторами научных и литературных произведений, объектов искусства, изобретений и промобразцов. Для этих категорий расходы высчитываются по соответствующему нормативу. Расчет идет в процентном значении в зависимости от размера вознаграждения.

| Наименование работ/услуг | Нормативы затрат (в процентах к сумме начисленного дохода) |

|---|---|

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| Создание других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

https://youtube.com/watch?v=1mSyAwSVvog%26pp%3DygVA0KHRgtCw0L3QtNCw0YDRgtC90YvQtSDQstGL0YfQtdGC0Ysg0L_QviDQtNC-0LPQvtCy0L7RgNGDINCT0J_QpQ%253D%253D

Нюансы при получении налогового вычета

Самозанятые и ИП

Самозанятые получить вычет не могут, так как не платят НДФЛ с доходов.Предприниматели могут получить, но только если работают на ОСНО, так как платят 13% с доходов

Трудоустройство по совместительству

Если родитель работает в двух разных организациях, то получить вычет можно только в одном месте по собственному выбору

Родители ребёнка не в браке

Главное, чтобы в свидетельстве о рождении ребёнка были указаны родители.Также важно, чтобы оба родителя обеспечивали ребёнка. Например, если отец живёт отдельно, но платит алименты, то может воспользоваться вычетом, приложив перечисленные выше документы и подтверждающие уплату алиментов

Лишён прав или не платит алименты

Если один родитель лишён родительских прав и (или) не платит алименты, то это не даёт возможности другому родителю получать вычет в двойном размере.Двойной вычет можно получить, только если один из родителей умер, пропал без вести или в свидетельстве о рождении ребёнка о нём нет сведений. Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Сервис отслеживает любые изменения в законодательстве и бухучёте и предлагает актуальную базу нормативных и законодательных актов, которая обновляется круглосуточно в режиме онлайн.

Вы всегда будете знать обо всех изменениях, касающихся условий, порядка и срока предоставления налогового вычета на ребёнка, а также других социальных вычетов (к примеру, на лечение и обучение).

Система «Моё дело» — это возможность автоматически рассчитывать зарплату, отпускные, больничные, страховые взносы, налоги. Всё, что от вас требуется — выбрать нужный вид расчёта и заполнить несколько простых полей (к примеру, фамилию сотрудника и месяц начисления). Возможность возникновения ошибки при работе в системе сводится к нулю.

Вы можете подготовить документы по сотрудникам онлайн в интернет-бухгалтерии «Мое Дело»

Сервис позволяет быстро, правильно и в полном объёме сформировать всю необходимую отчётность и тут же отправить её в электронном виде. Все сроки представления отчётных форм и уплаты налогов отражает персональный налоговый календарь в вашем личном кабинете

Вы не пропустите ни одной важной даты: уведомления о предстоящих задачах могут дублироваться на ваш телефон и электронную почту

По любым вопросам бухгалтерского учёта и налогообложения вас круглосуточно консультируют эксперты сервиса.

Особенности режима труда

Исполнитель по договору ГПХ не обязан соблюдать правила трудового распорядка, если это не указано в условиях двустороннего соглашения. Он не штатный работник и не должен ежедневно присутствовать на рабочем месте с 8 до 17 часов. Его нельзя привлечь к сверхурочным работам или работе в выходные дни.

Всё что от него требуется — качественно выполнять свои обязанности по договору ГПХ. Как и в какие сроки он это будет делать, зависит от исполнителя. Тем не менее, если в договоре есть пункт о соблюдении определённого режима работы и трудовой дисциплины на рабочем месте, он это должен соблюдать.

В то же время исполнители по договорам ГПХ не имеют права на выплату отпускных и больничных листов, а также на иные льготы положенные штатным работникам.

Работник подал заявление о «детском» вычете по НДФЛ лишь в середине года: что должен сделать бухгалтер

Автор Елена Маврицкая

При участии Юлия Бусыгина

Бухгалтер нередко сталкивается с такой ситуацией: работник имел право на «детский» стандартный вычет с января, но заявление написал только в ноябре. В результате у бухгалтера возникают три важных вопроса. С какого месяца применить вычет?

Подавать ли «уточненку» по 6-НДФЛ? Как вернуть долг работнику? Ответы — в нашей статье.

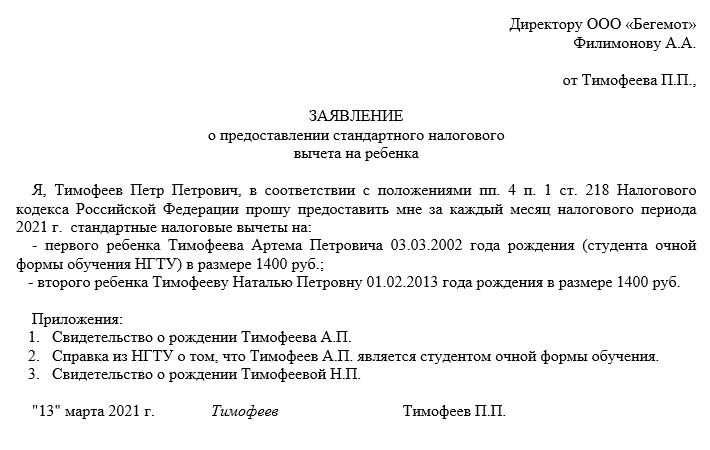

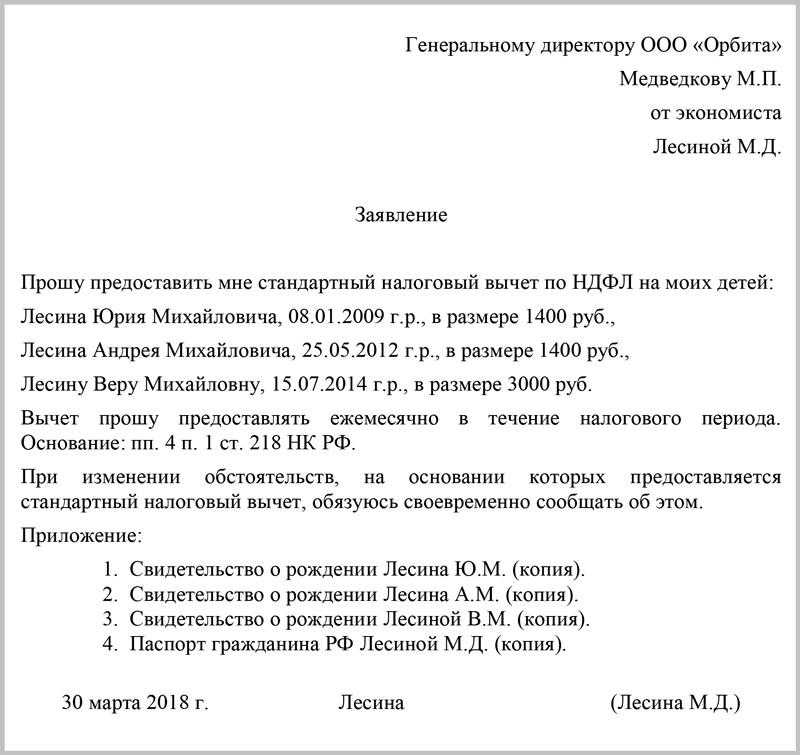

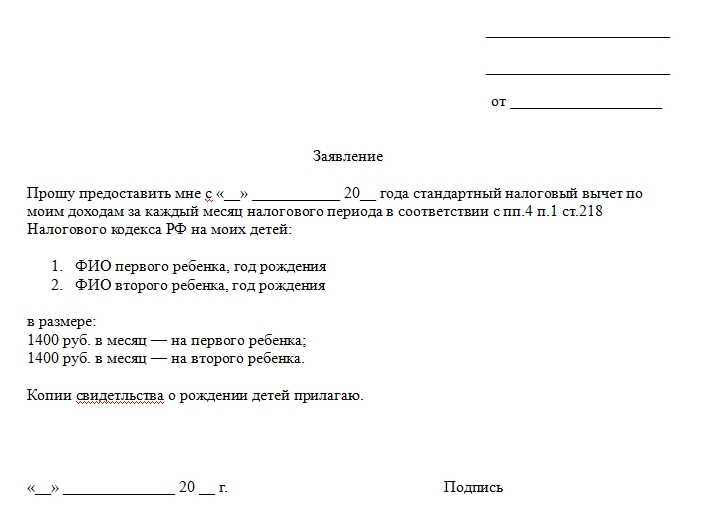

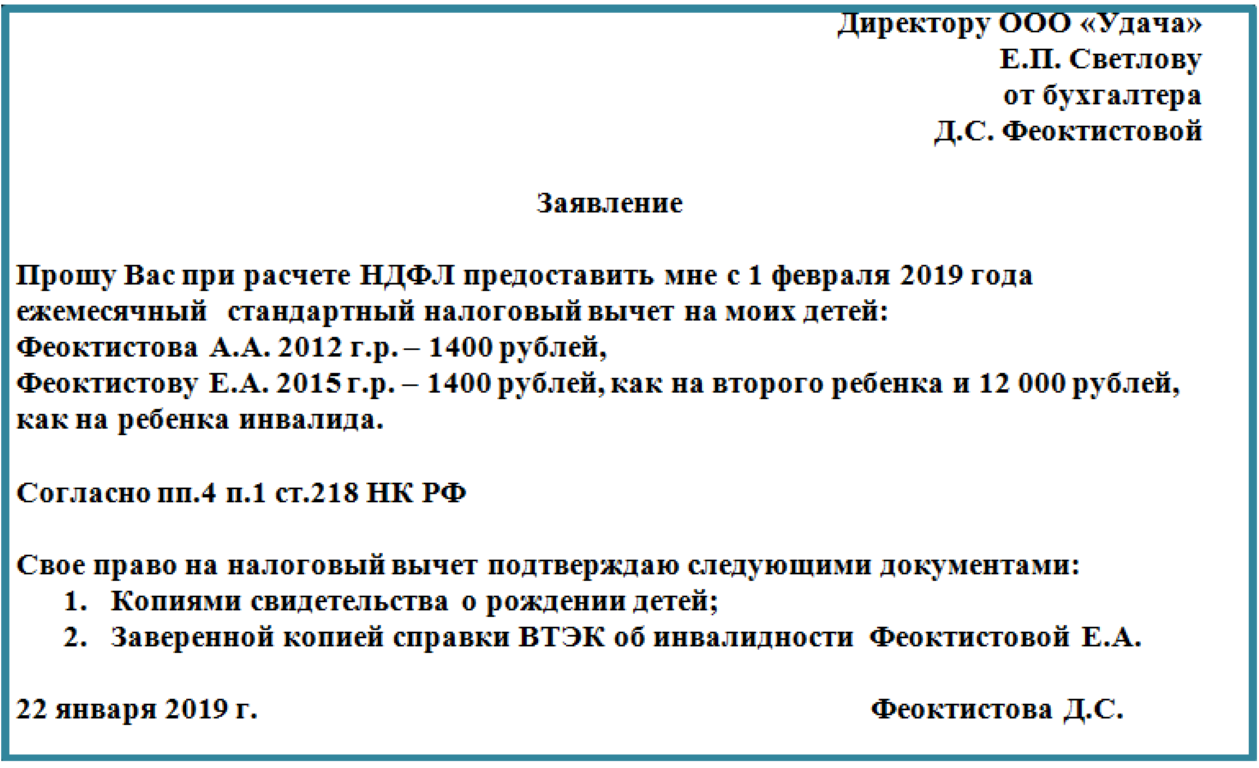

Стандартный вычет на детей

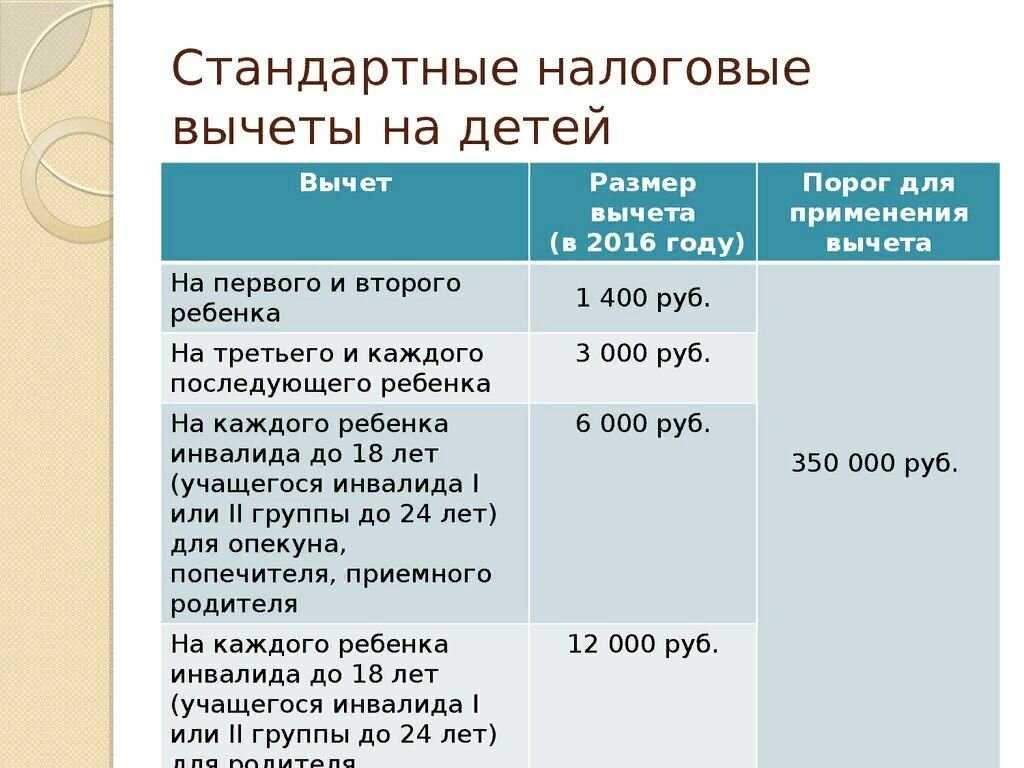

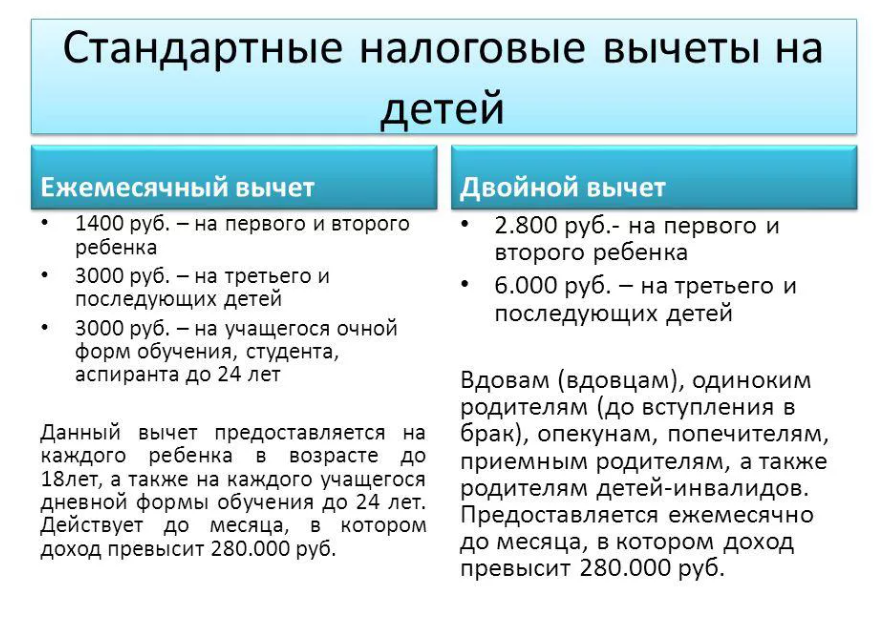

Ему посвящен подпункт 4 пункта 1 статьи 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок; для детей-инвалидов действуют отдельные правила (см. табл.).

Какая сумма стандартного вычета на ребенка предоставляется за каждый месяц налогового периода

На кого предоставляется вычет

Лицо, на обеспечении которого находится ребенок

Родитель, его супруг (супруга), усыновитель

Приемный родитель, его супруг (супруга), опекун, попечитель

на первого ребенка

на второго ребенка

на третьего и каждого последующего ребенка

на каждого ребенка, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося-«очника», аспиранта, ординатора, интерна, студента до 24 лет, если он инвалид I или II группы

ВАЖНО

Вычет применяется с месяца, когда ребенок родился (его усыновили, установили опеку или передали на воспитание в семью). В общем случае вычет полагается до конца года, когда ребенку исполнилось 18 лет (для учащихся-«очников», ординаторов, интернов, студентов, курсантов — 24 года). Если доход физлица превысил с начала года 350 000 руб., предоставление «детского» вычета прекращается с месяца, в котором произошло превышение.

Если заявление написано в середине года

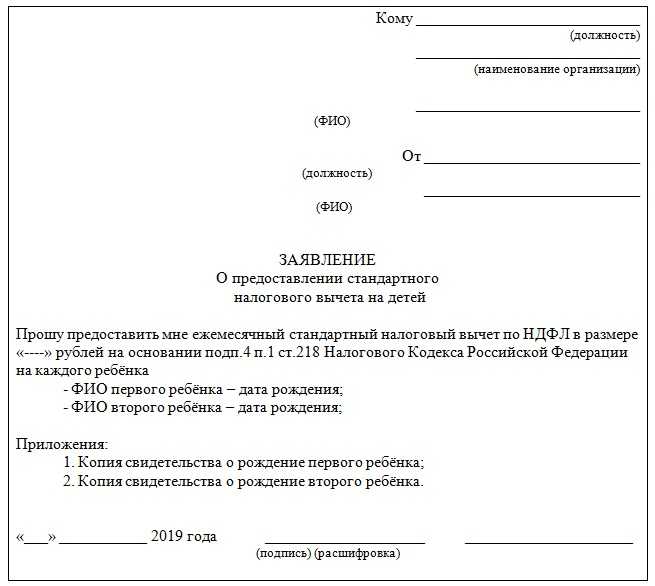

Вычет на ребенка дают на основании письменного заявления физлица и подтверждающих документов. Как быть, если сотрудник принес заявление в середине или даже в конце года? При этом правом на вычет он располагал с января, и на начало года уже трудился в компании.

Чтобы оформить все правильно, бухгалтеру следует разобраться в нескольких важных вопросах.

С какого месяца полагается вычет?

Даже если заявление датировано, например, ноябрем, вычет следует применять с января текущего года. Поступить так нужно и в ситуации, когда в заявлении сказано: «Прошу предоставить вычет с ноября…».

Объяснение простое. Согласно пункту 3 статьи 218 НК РФ , стандартные вычеты полагаются за все месяцы налогового периода, в течение которых человек имел на них право. Проще говоря, начало применения зависит от даты возникновения права на вычет.

А дата, указанная в заявлении, никакой роли не играет.

Вносить ли уточнения в 6-НДФЛ?

Этот вопрос возникает, если заявление на «детский» вычет написано в середине года, например, в ноябре. Бухгалтер понимает, что должен был применять вычет в январе — октябре, но не делал этого. Как следствие, отчеты 6-НДФЛ за первый квартал, полугодие и 9 месяцев текущего года оформлены без учета соответствующих сумм.

Нужно ли сдать «уточненки»?

Нет, не нужно. Хотя сотрудник и обладал правом на вычет с января, бухгалтер узнал об этом только в ноябре. Значит, перерасчет за январь — октябрь следует датировать ноябрем, и отразить в форме 6-НДФЛ по итогам года.

Корректировки за предыдущие отчетные периоды не требуются. К подобным выводам пришла ФНС в письме от 17.09.18 № БС-4-11/18095 (см. « ФНС напомнила, как в расчете 6-НДФЛ отразить имущественный вычет »). Правда, в нем речь шла об имущественном вычете, но сути дела это не меняет.

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Как вернуть деньги работнику?

Из-за того, что с января по октябрь работодатель не применял вычет, получилось, что он начислял и удерживал из зарплаты работника завышенный НДФЛ. Теперь настало время вернуть человеку излишне удержанный налог.

Может показаться, что для этого нужно просто приплюсовать необходимую сумму к зарплате за ноябрь. Однако торопиться нельзя. Прежде необходимо сделать ряд шагов, предусмотренных пунктом 1 статьи 231 НК РФ:

- В течение 10 дней с момента получения заявления о вычете сообщить сотруднику о факте излишнего удержания НДФЛ.

- Дождаться, когда работник письменно уведомит работодателя о том, на какой счет следует перечислить деньги.

- Погасить долг путем безналичного перевода. Источник средств — это НДФЛ, подлежащий перечислению в бюджет за предстоящие периоды как по данному, так и по другим работникам.

И только в случае, если сотрудник не сообщит в бухгалтерию номер банковского счета, на который следует перечислить излишне удержанный НЛФЛ, работодатель вправе прибавить сумму долга к зарплате за текущий месяц (подробнее см.: « Как вернуть работнику НДФЛ: пошаговая инструкция для налогового агента »).

Страховые взносы по договорам ГПХ в 2019 году

Давайте теперь рассмотрим подробнее, в какие фонды компания платить страховые взносы с гражданско-правового договора с физическим лицом. Не по каждому договору ГПХ предусмотрена уплата взносов. Чтобы проще было разобраться, смотрите таблицу, в которой собраны все случаи заключения такого вида договоров.

|

Повод к подписанию сторонами ГПД |

Платятся ли взносы |

|---|---|

|

Договор о каких-либо работах, услугах |

Уплачиваются, при этом налоговая база уменьшается на сумму расходов, понесенных исполнителем (если есть документальное подтверждение) |

|

Передача прав на литературные, музыкальные, художественные или научные произведения |

|

|

лицензионно-издательский |

|

|

Договор по передаче имущественных прав или права собственности |

Не уплачиваются |

|

Ученические договоры |

|

|

Договор с участниками и организаторами Чемпионата мира по футболу 2018 |

При уплате страховые взносы по гражданско-правовым договорам в 2019 году важно учитывать, кем является физлицо, с которым вы подписываете соглашение. С доходов не каждого физика идут выплаты в бюджет

https://youtube.com/watch?v=Rcr4QliVO98%26pp%3DygVA0KHRgtCw0L3QtNCw0YDRgtC90YvQtSDQstGL0YfQtdGC0Ysg0L_QviDQtNC-0LPQvtCy0L7RgNGDINCT0J_QpQ%253D%253D