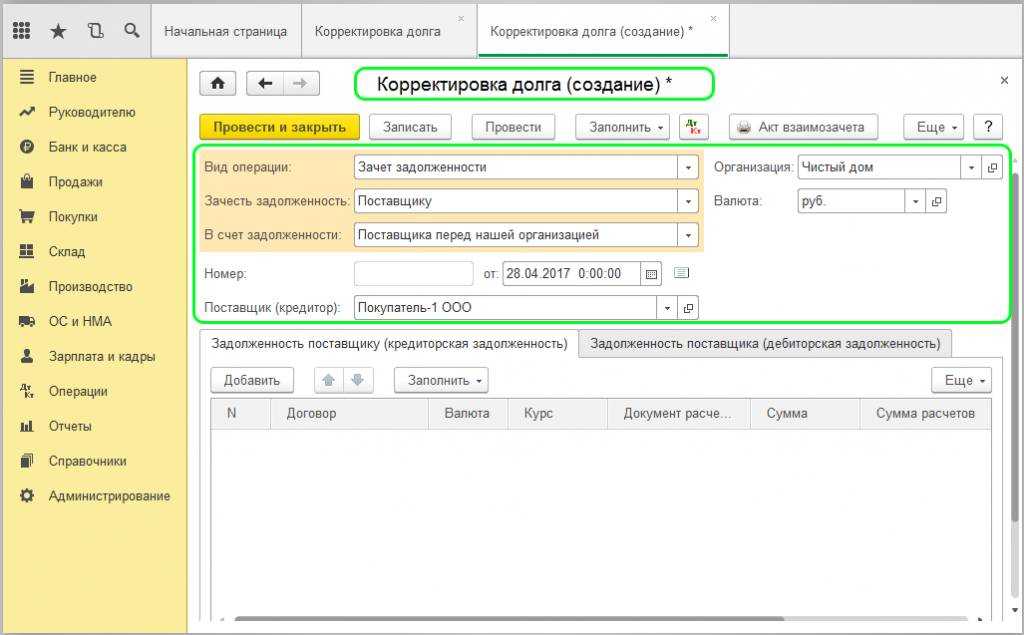

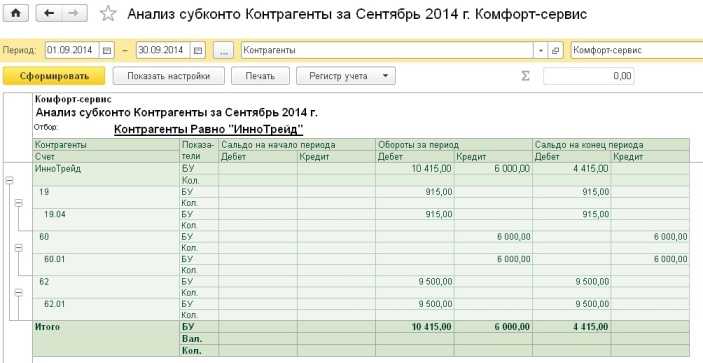

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие

Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Документальное оформление зачета взаимных требований

Взаимозачет обязан быть оформлен согласно установленным документам. Закон не предъявляет особенных правил к его документальному оформлению.

Для его осуществления обычно довольно заявления от одного члена взаимозачета. Погасить встречное заявление возможно в одностороннем порядке, уведомив при этом контрагента письменно.

Стандартный пример проведения зачета не установлен и оформляется в случайной форме.

Иной вариант оформления взаимозачета – формирование акта. Он имеет возможность быть составлен в любой форме с соблюдением требований, предъявляемых к изначальным документам бухучета.

В акте детально отображается, какие обещания погашаются зачетом, базовые обещания, общая сумма.

https://youtube.com/watch?v=eXfiKtKvk50

Вполне вероятно проведение частичного зачета, в случае если встречные запросы неэквивалентны. Обещание с большим требованием частично сохраняется, обещание с наименьшим требованием прекращается в полном размере.

Проведение взаимозачета между организациями

Чтобы лучше разобраться в этом вопросе, следует привести простой пример. Одна компания «А» купила у другой фирмы «Б» офисные кресла на сумму в районе 10 тысяч рублей. Чтобы погасить часть долга по этой сумме, организация «А» предоставляет свои услуги по стрижке газона совершенно другой компании «В», но у двух фирм «Б» и «В» один владелец.

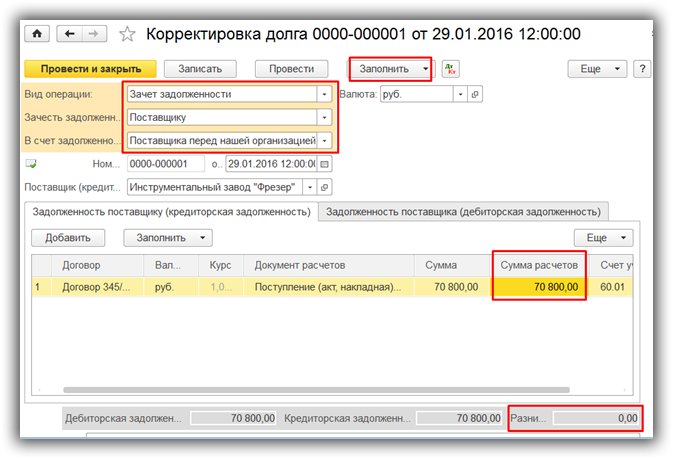

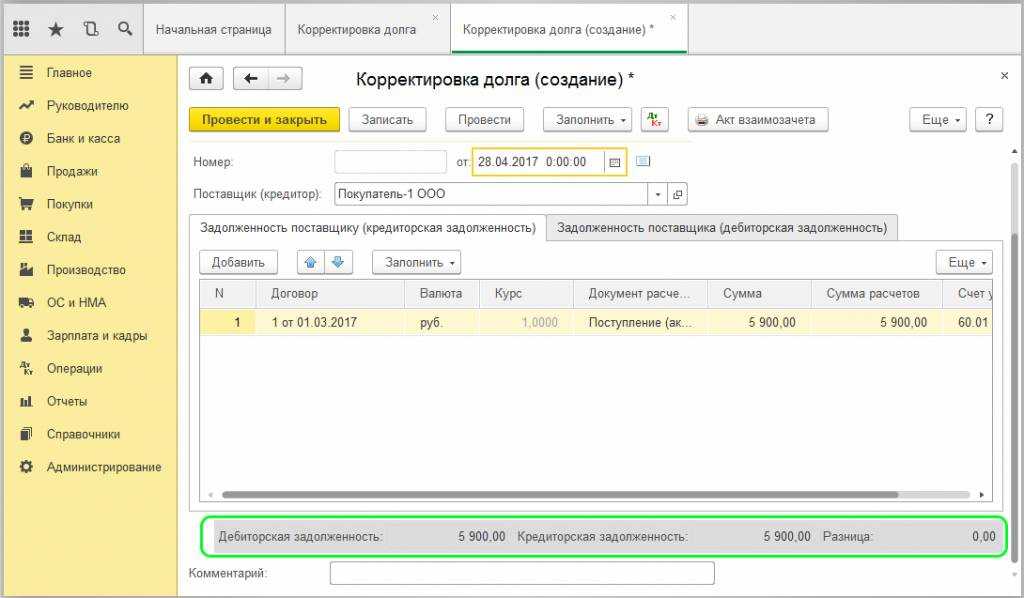

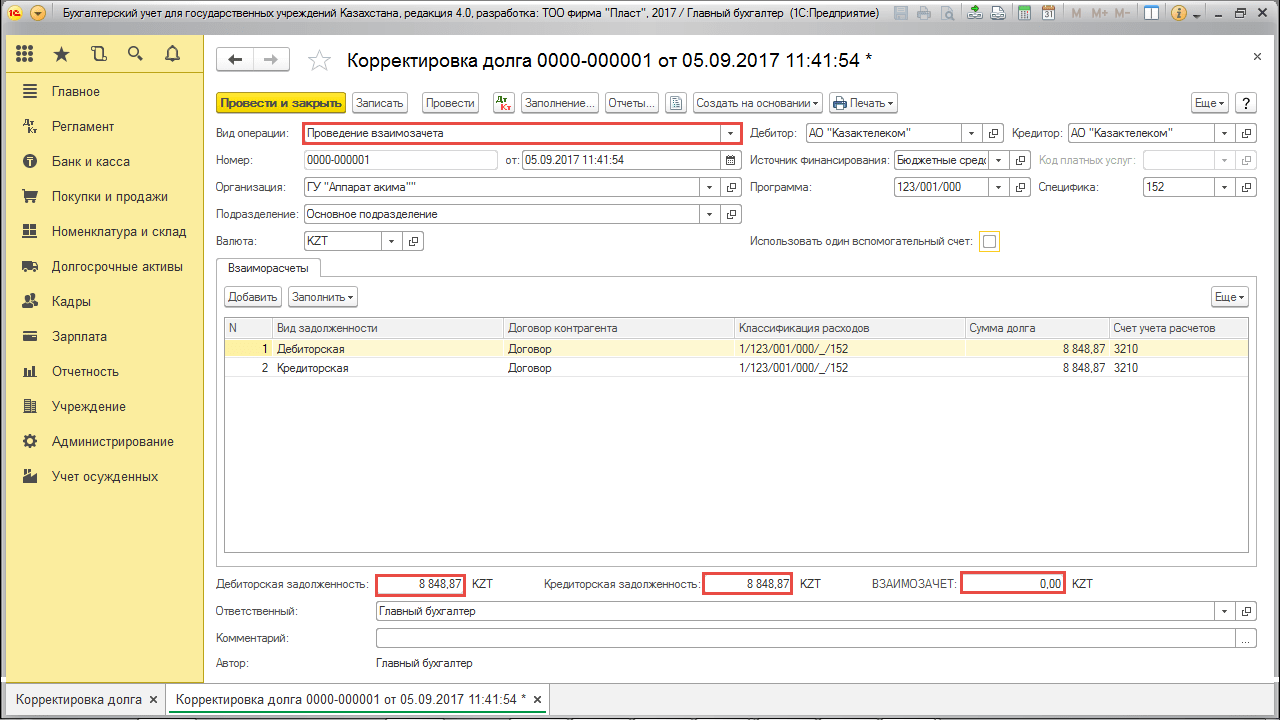

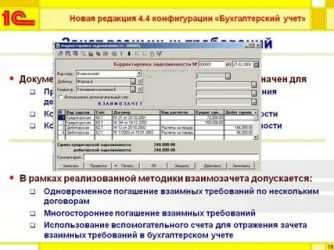

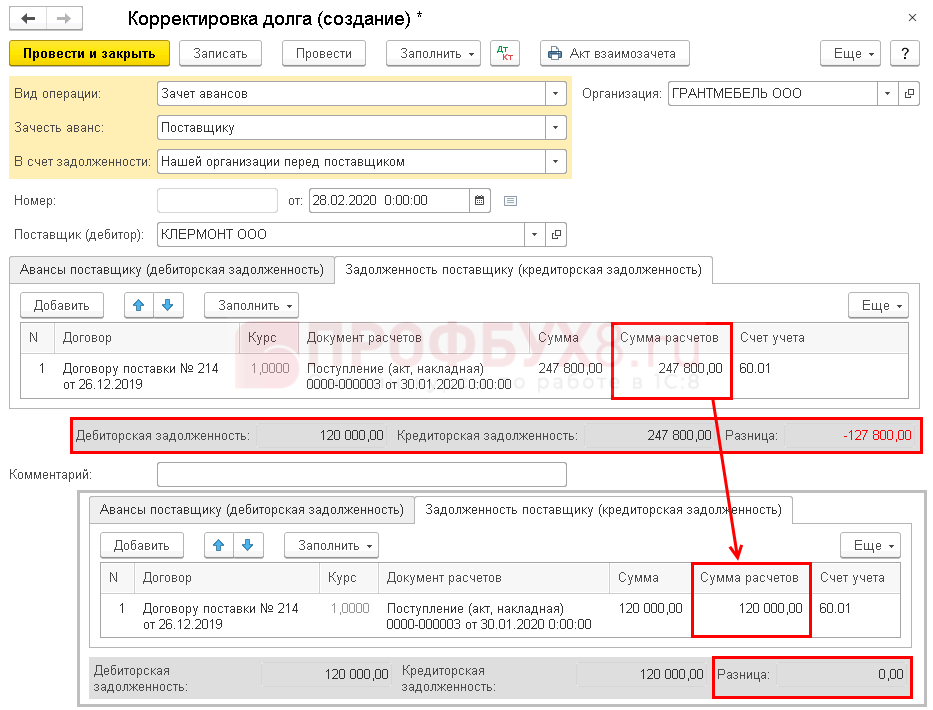

В рамках этого примера следует составить договор на третье лицо в программе 1С 8.3 Бухгалтерия. Значением реквизита «За счет задолженности» будет являться «Третьего лица перед нашей организацией». После этого следует указать сразу двух контрагентов, которые участвуют в данном договоре. Это будет поставщик и третье юридическое лицо.

Теперь необходимо заполнить поля в программе. Поле, которое является реквизитом для «Поставщик (кредитор)», необходимо заполнить названием фирмы-кредитора. Это организация, с которой выполняется взаимозачет. Тоже необходимо выполнить с реквизитом «Третье лицо (дебитор)».

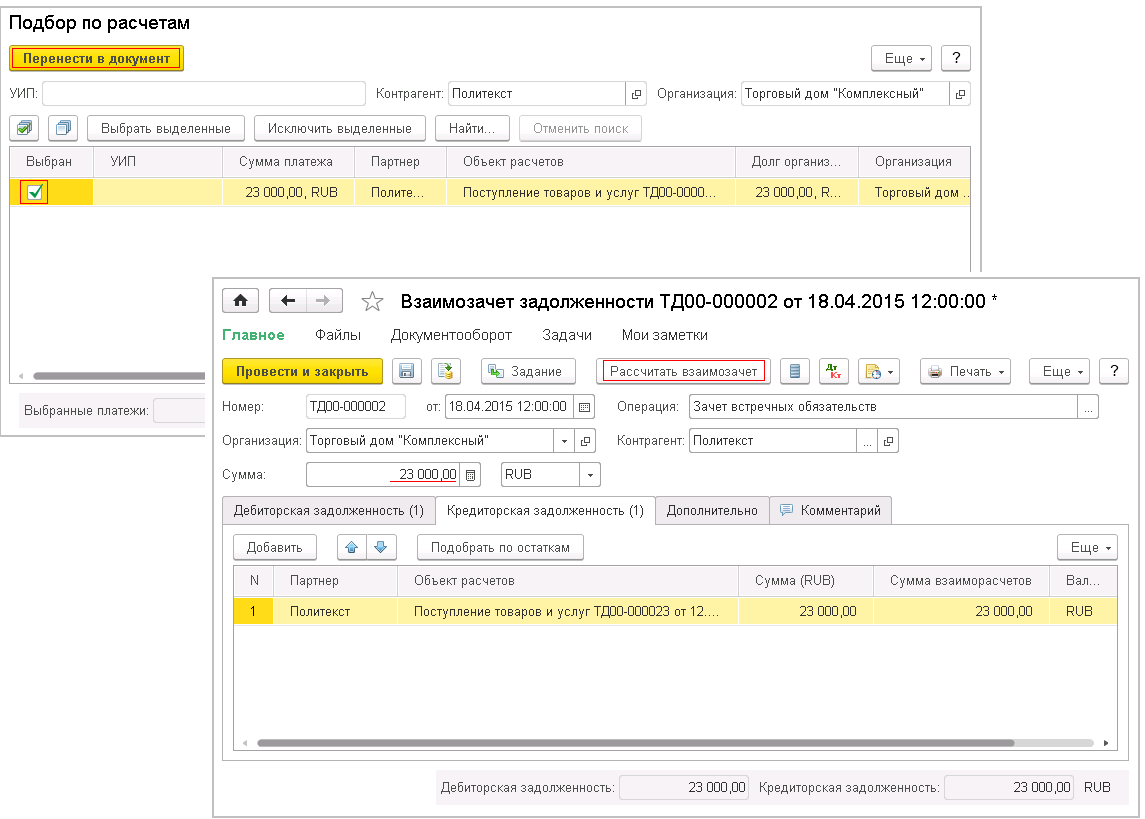

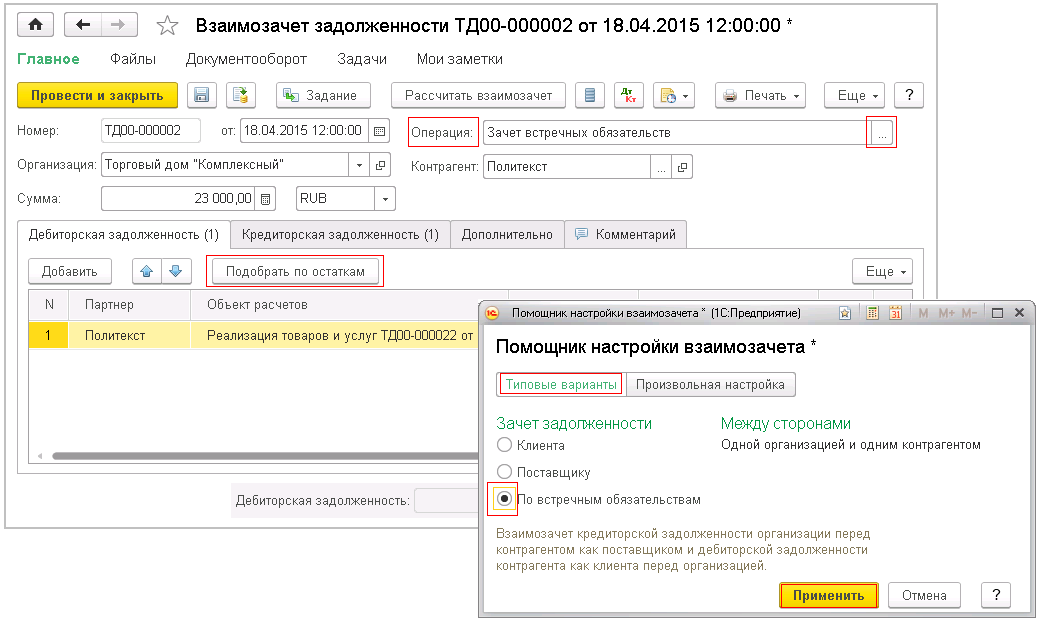

Следующим шагом является заполнение в ручном или автоматическом режиме данных в специальной таблице. Появятся вкладки, которые будут отображать информацию по кредиторской и дебиторской задолженности. Автоматическое заполнение выполняется при помощи кнопки «Заполнить», где необходимо выбрать единственный пункт меню. Теперь каждая вкладка заполниться отдельно друг от друга. Стоит отметить, что они имеют одинаковые интерфейсы.

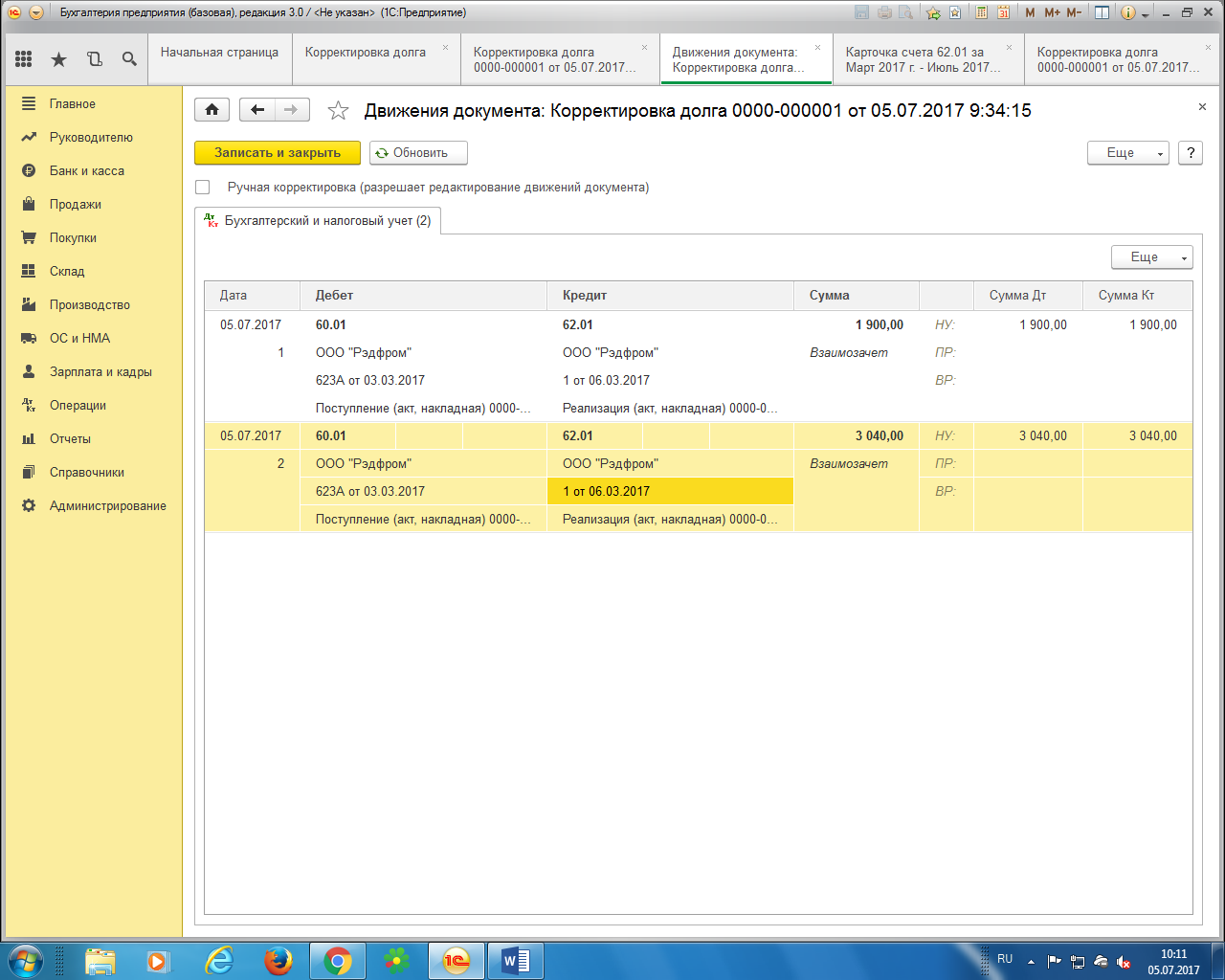

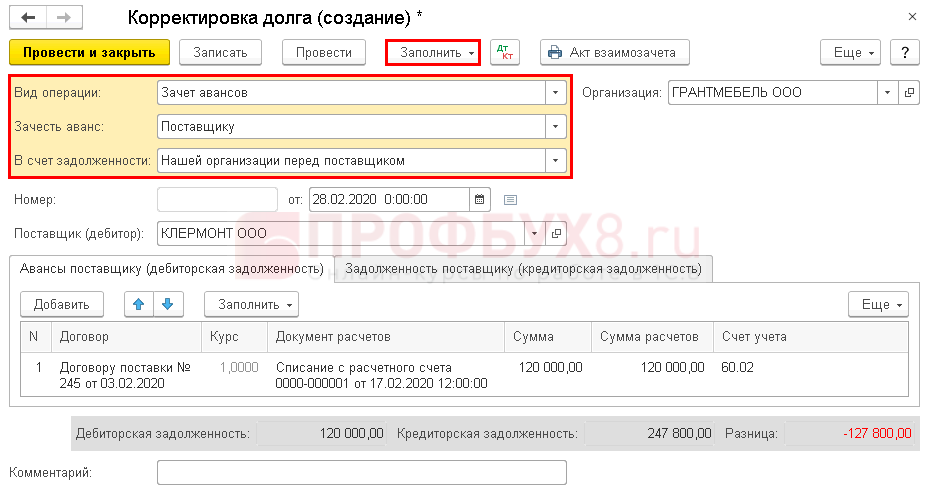

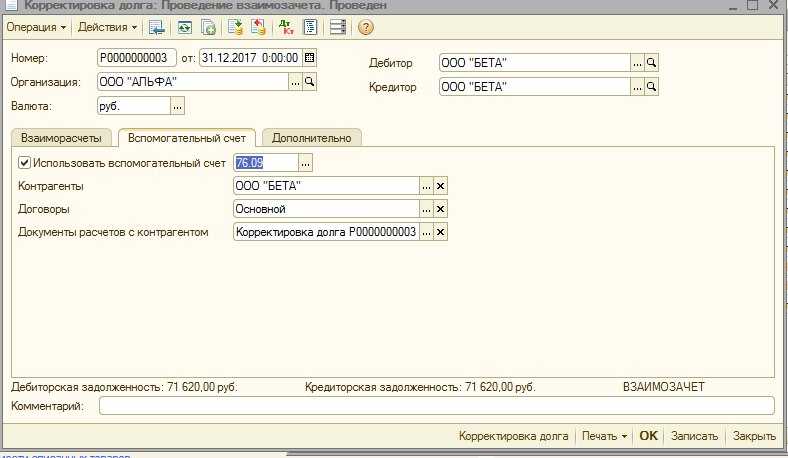

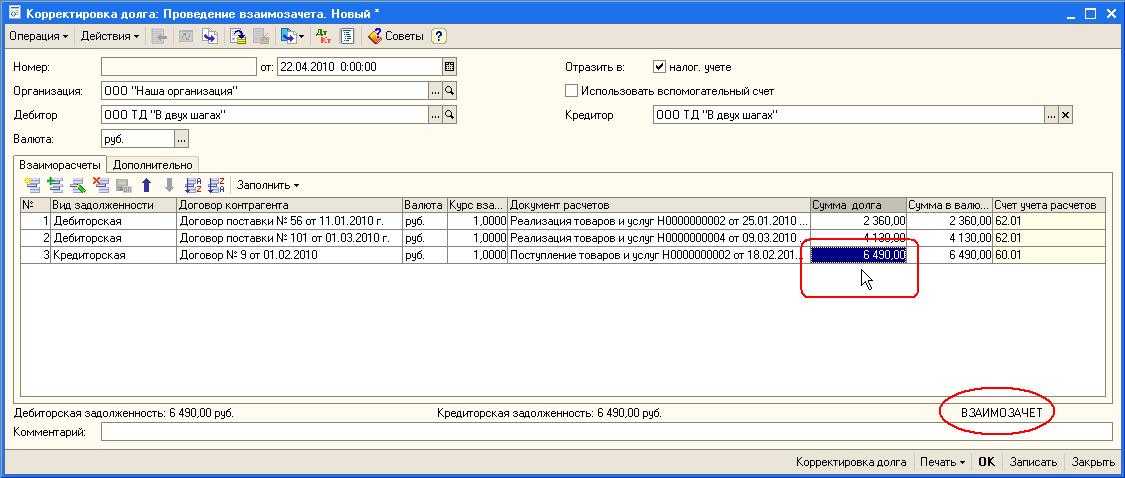

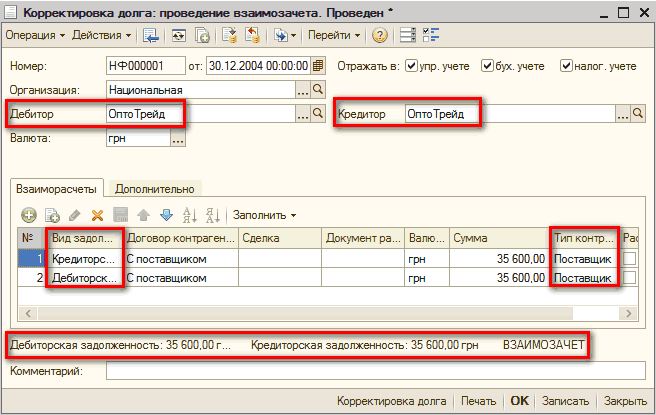

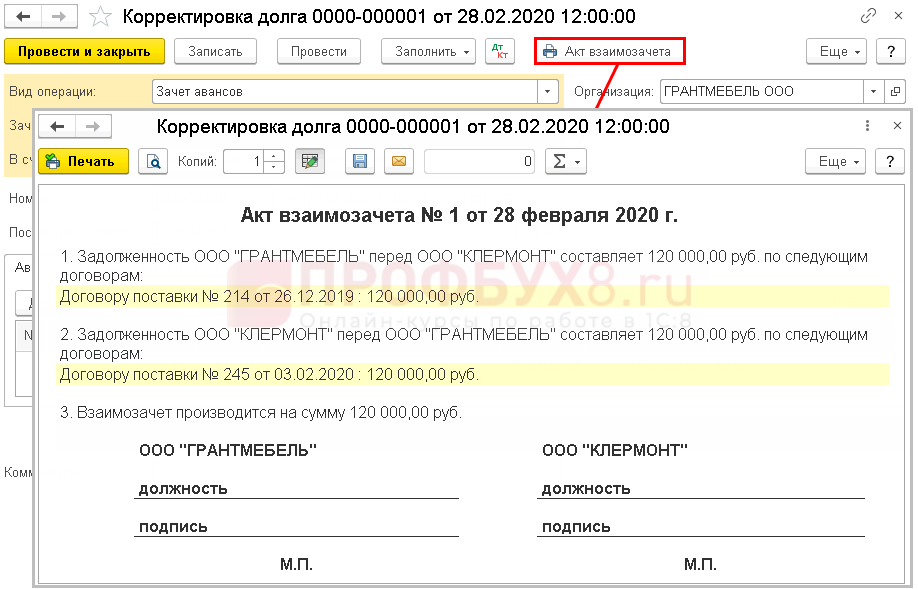

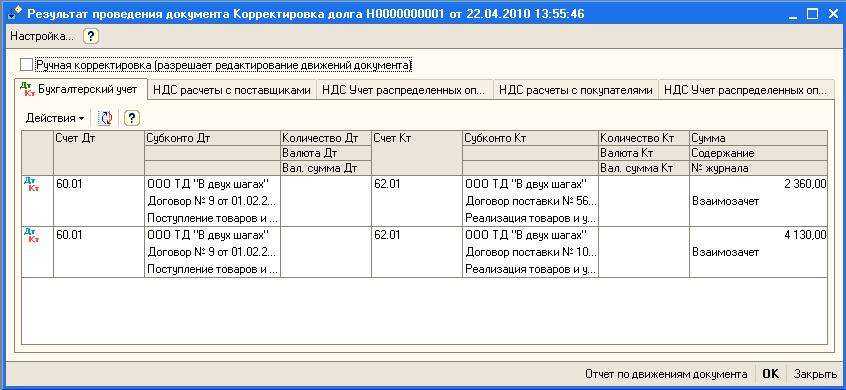

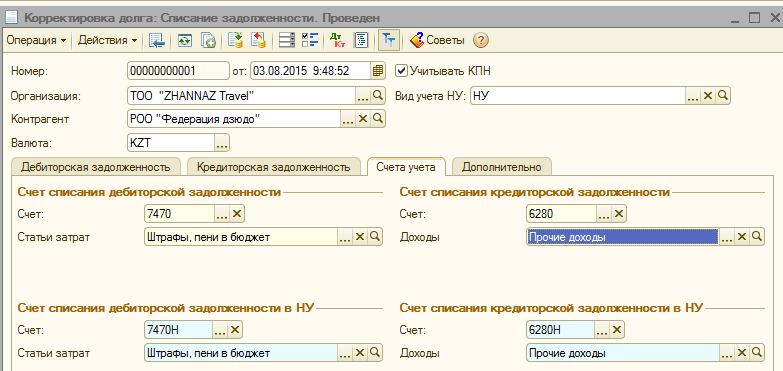

Взаимозачет между договорами имеет похожую процедуру. Единственным отличием является наличие сразу двух контрагентов, для которых необходимо заполнять требуемые поля. После всех выполненных манипуляций получится создать документ «Корректировка долга». С его помощью можно также выполнять списание безнадежных долгов, зачисление авансов, перенос задолженности и многое другое.

Какие проводки содержит бухучет

Основные виды проводок в бухучете

Проводки по операционным расходам и доходам. В рамках ведения бухгалтерского учета проводки выполняют регистрацию всех операций, связанных с доходами и расходами предприятия

В данной категории проводок важно отражать все операции, связанные с приобретением товаров, переводом денежных средств и другие операции, которые относятся к операционной деятельности предприятия.

Проводки по основным средствам и нематериальным активам. Основные средства и нематериальные активы – это объекты, которые используются предприятием для осуществления своей деятельности на длительной основе

В бухгалтерии проводки по данным объектам отражаются при приобретении, амортизации, списании или реализации данных активов.

Проводки по обязательствам и задолженностям. Компания также должна вести учет своих обязательств перед поставщиками, партнерами и другими кредиторами. Эти проводки относятся к категории «кредиторская задолженность» и отражаются в случае получения товаров или услуг в долг.

Пример проводок в бухучете

| Дата | Счет дебета | Счет кредита | Сумма |

|---|---|---|---|

| 01.01.2022 | Касса | Выручка от продаж | 100 000 |

| 01.01.2022 | Расчетный счет | Товары | 80 000 |

| 01.01.2022 | Расчетный счет | Расходы по операционной деятельности | 20 000 |

Приведенный выше пример иллюстрирует проводки по операционным расходам и доходам. Касса увеличивается на 100 000, так как поступили деньги от продаж товаров. Счет «Выручка от продаж» также увеличивается на 100 000, отражая доход от реализации. С другой стороны, счет «Товары» увеличивается на 80 000, так как компания приобрела товары на эту сумму, а счет «Расходы по операционной деятельности» увеличивается на 20 000, отражая затраты на другие операционные расходы.

Плюсы и минусы для взыскателя и должника при погашении договора займа зачетом

При погашении договора займа зачетом у взыскателя и должника есть свои плюсы и минусы. Рассмотрим их подробнее.

Плюсы для взыскателя:

- Удобство: Погашение займа зачетом может быть более удобным способом, поскольку взыскатель не требуется получать физические деньги от должника.

- Быстрота: Взыскатель может получить обеспечение по своим требованиям намного быстрее, поскольку процесс погашения займа зачетом может быть более оперативным, чем, например, судебное разбирательство.

- Гарантия погашения: Погашение займа зачетом может быть более надежным способом для взыскателя, поскольку это позволяет использовать имущество должника в качестве обеспечения.

Минусы для взыскателя:

- Риск потери качества имущества: Займ может быть погашен зачетом имущества должника, и в этом случае взыскатель может столкнуться с проблемами в продаже или использовании полученного имущества.

- Ограниченность выбора имущества: Не всё имущество должника может быть пригодным для погашения займа зачетом, что ограничивает выбор взыскателя и может затруднить процесс погашения.

- Возможные судебные споры: В случае несогласия должника или споров о выборе имущества для погашения, взыскатель может столкнуться с судебными процессами и дополнительными затратами на юридические услуги.

Плюсы для должника:

- Гибкость в погашении: Погашение займа зачетом может предоставить должнику больше гибкости в выборе способа погашения, что может быть удобным в случае непредвиденных обстоятельств.

- Избежание дополнительных финансовых затрат: В случае погашения займа зачетом, должник может избежать дополнительных финансовых затрат на проценты или штрафы за просрочку.

Минусы для должника:

- Риск потери имущества: В случае погашения займа зачетом, должник может потерять часть или всё своё имущество, что может привести к серьезным финансовым потерям.

- Ограничение доступа к имуществу: Возможность использования имущества может быть ограничена, если оно используется для погашения займа зачетом.

- Уменьшение кредитоспособности: Займ, погашенный зачетом, может отразиться на кредитной истории и уменьшить кредитоспособность должника в будущем.

В целом, погашение договора займа зачетом имеет свои плюсы и минусы как для взыскателя, так и для должника. В конкретной ситуации каждая сторона должна внимательно взвешивать все аспекты и принимать решение, основываясь на своих интересах и обстоятельствах.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от «___»______ ___ г. N ___.

———————————

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычетовподп. 1 п. 1 ст. 167, п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательствап. 23 Постановления Пленума ВАС от 30.05.2014 № 33; Письмо Минфина от 11.09.2012 № 03-07-08/268.

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачетап. 3 ст. 271, п. 1 ст. 272 НК РФ. И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способомп. 1 ст. 346.17 НК РФ. Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной» УСНОп. 2 ст. 346.17 НК РФ.

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

***

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможетеп. 9 Информационного письма Президиума ВАС от 29.12.2001 № 65

Бланк соглашения о зачете

Форма соглашения о взаимозачете между предприятиями законодательством не регламентирована. Оно может быть написано в свободной форме или по образцу, утвержденному регламентами одной из организаций. Основное требование к документу – соответствие нормам корпоративного делопроизводства, согласно которым в нем обязательно должны быть прописаны следующие сведения:

- название предприятий-участников, с указанием реквизитов

- дата и место составления документа

- количество и суть обязательств с реквизитами договоров, по которым они образовались, накладных, счетов фактур, актов и пр.

- сумма зачета с выделением НДС по каждому обязательству в отдельности (если их несколько)

- дата проведения процедуры

В случае наличия дополнительных документов, имеющих отношение к операции, их реквизиты необходимо указать в отдельном пункте.

Соглашение составляется в количестве равном числу сторон сделки. Завизированный представителями организаций документ в дальнейшем рассматривается, как дополнительное соглашение к основному договору.

Виды и варианты договоров займа

Основные виды договоров займа

- Простой безакцептный договор займа. В этом случае займодавец передает сумму денег заемщику без выдачи векселя или другого обязательства на сумму займа. Возврат производится по договоренности сторон.

- Акцептный договор займа. Здесь займодавец выдает займ заемщику и требует вексель с обязательством его акцептации со стороны заемщика. Возврат займа производится по дате погашения векселя.

- Договор займа с обеспечением. В этом случае займодавец требует обеспечение займа со стороны заемщика, например, залог имущества или поручительства. Обеспечение позволяет займодавцу иметь дополнительные гарантии разрешения споров.

Варианты возврата займа путем зачета

Возврат займа путем зачета — это вариант возврата займа, при котором заемщик может погасить свою задолженность по договору займа путем зачета требований, которые заемщик имеет к займодавцу. Варианты зачета могут быть различными:

- Зачет требований по другому договору. Это означает, что займодавец и заемщик могут иметь другие взаимоотношения или сделки, по которым могут быть требования к друг другу. Заемщик может погасить свой займ путем зачета требований из другого договора.

- Зачет требований со стороны третьих лиц. В некоторых случаях третьи лица могут иметь задолженности перед заемщиком и быть должными займодавцу. Заемщик может использовать эти требования для зачета своей задолженности по договору займа.

- Зачет требований на основании решения суда. Если займодавец или заемщик выигрывают судебное дело и получают решение суда о выплате суммы денег другой стороной, эта сумма может быть использована для зачета задолженности по договору займа.

Вариант возврата займа путем зачета может быть предусмотрен в дополнительном соглашении к договору займа или в самом тексте договора. Он позволяет заемщику использовать свои требования для возмещения займа, что может быть удобным и выгодным с точки зрения экономии времени и усилий на возврате займа.

Суть взаимозачета

В коммерческой деятельности не редки случаи, когда компании партнеры выступают сразу в двух различных статусах в отношении между собой: как покупатель и реализатор продукции. При этом варианте развития событий обе компании являются как кредиторами, так и заемщиками. Одним из способов устранения взаимной задолженности может быть осуществление банковского перевода. Однако законодательство РФ предусматривает возможность прекращать обязательства, вследствие зачета по взаимным требованиям.

Взаимозачетом принято называть документально оформленное соглашение партнеров о списании задолженности по предоставленным товарам/оказанным услугам. Суть процедуры состоит в полном или частичном устранении долга одной организации за счет встречного однородного требования другой. Она значительно упрощает расчеты между контрагентами, исключая необходимость перевода денежных средств.

Если финансовые требования равнозначны, то они полностью перекрываются. Если нет, то меньшая задолженность списывается в полном объеме, а большая частично с дальнейшей доплатой разницы в сроки, определенные договорными обязательствами или дополнительными соглашениями.

Если финансовые требования равнозначны, то они полностью перекрываются. Если нет, то меньшая задолженность списывается в полном объеме, а большая частично с дальнейшей доплатой разницы в сроки, определенные договорными обязательствами или дополнительными соглашениями.

Безусловным плюсом взаимозачета является возможность исполнить финансовые обязательства перед партнером без вывода оборотных средств. Однако есть и обратная сторона медали: от бывшего должника деньги не поступают, а в коммерческих отношениях физическая оплата всегда в приоритете.

Срок исполнения обязательств

Как показывает практика, фирмы, предполагающие сотрудничать на условиях, предполагающих взаимозачет, устанавливают в бумагах идентичную глубину кредита. Но бывают случаи, когда сроки погашения задолженностей разнятся.

Например, клининговая компания закупает моющие средства с отсрочкой 7 календарных дней. В то же время она оказывает поставщику услуги по уборке помещений на условии оплаты 30 календарных дней с подписания обеими сторонами акта выполненных работ. Если сроки оплаты товара и услуг сервиса не совпадают, произвести взаимозачет невозможно.

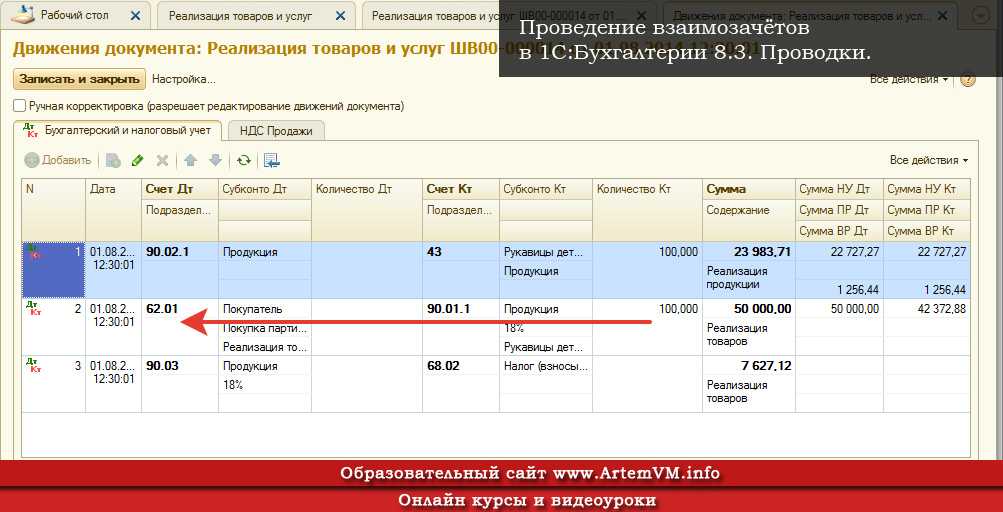

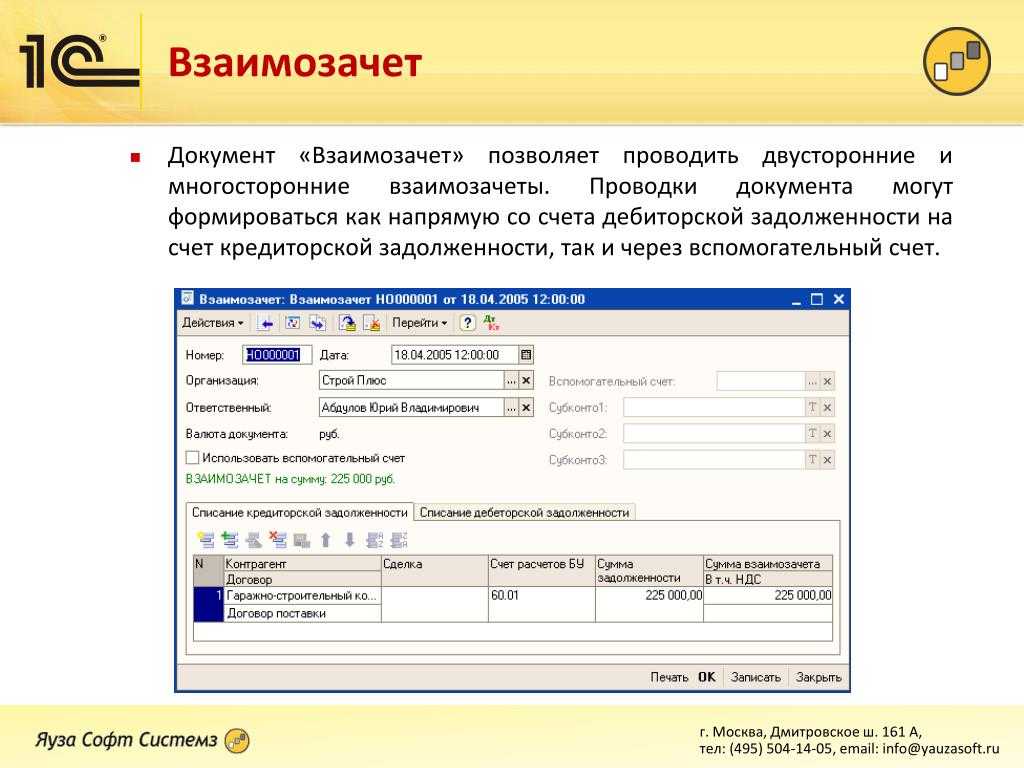

Видео урок о проведении взаимозачета в программе 1С:

Условия осуществления зачета

Условия зачета:

- Согласие сторон. Как правило, для осуществления зачета необходимо согласие и кредитора, и заемщика. Обе стороны должны выразить свое согласие в письменной форме.

- Определенность обязательств. За долг, который подлежит зачету, должны быть определены четкие сумма и сроки возврата. Заемщик не может предложить в зачет неопределенные или спорные обязательства.

- Экономическая эквивалентность. Зачет должен быть выгоден для обеих сторон и не должен привести к нарушению баланса интересов. Обычно кредитор проверяет экономическую целесообразность зачета.

- Зачет только согласованных обязательств. Зачет может быть осуществлен только в отношении тех обязательств, по которым заемщик и кредитор составили соглашение в дополнительном соглашении.

Примеры зачета:

| Пример 1 | Пример 2 |

|---|---|

| Заемщик предлагает кредитору зачесть его задолженность путем перекредитования, то есть замены первоначального долга на новый займ с другими условиями. | Заемщик предлагает кредитору зачесть его задолженность путем передачи имущества, например, залогового имущества, в счет погашения долга. |

При осуществлении зачета важно учесть, что не все обязательства могут быть подлежащими зачету, а также что зачет не освобождает заемщика от выполнения иных обязательств по договору займа

Взаимозачет – это

Взаимозачет представляет собой соглашение про взаимное погашение сторонами обязательств в результате оплаты работ, услуг, товаров, которое оформляется документально.

В процессе обоюдного зачета притязаний заключаются 2 контракта. Согласно им четко ориентируются сроки пришествия и права притязаний сторон.

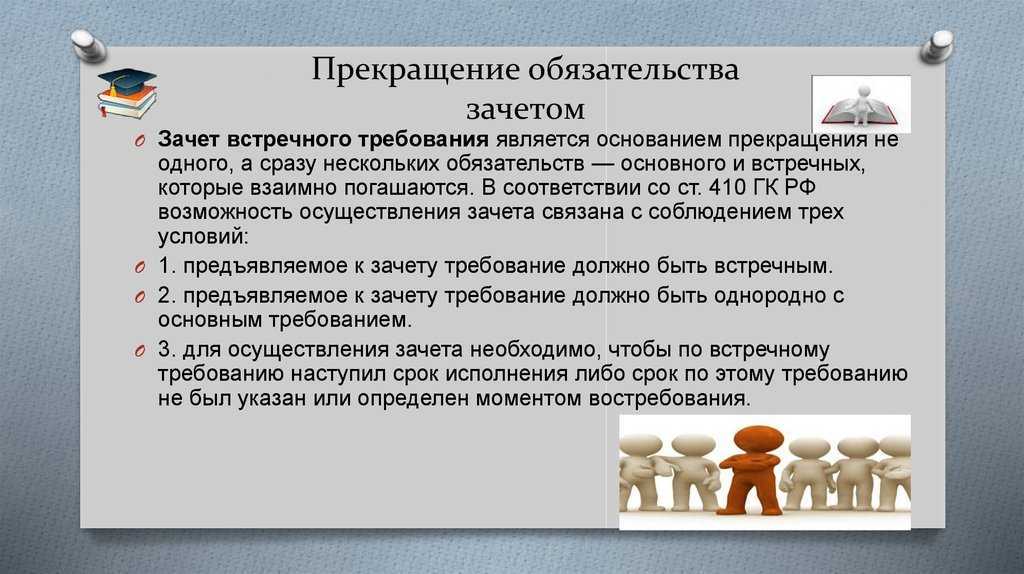

Зачет взаимных требований – это операция, которая обуславливает абсолютное или частичное погашение обязательств, при помощи зачета этих встречных обязательств. Их срок строго установлен, не указан или же свершился.

Согласно кодексу, взаимозачет считается погашением однородных встречных притязаний, или погашение обещаний, обязательств по договорам, предложений.

В случае если запросы сторон равнозначны, обещания сторон числятся исполненными.

Иногда его можно спутать с бартером. Однако такая схожесть сводится только к отсутствию необходимости в денежных средствах при осуществлении зачета.

Взаимозачет в случае работы по УСН

Действие взаимозачета при УСН укрепляет только списание обоюдных притязаний и не приводит к списанию доходов и затрат.

Заработок фирмы работающей по облегченной системе налогообложения имеет возможность признаваться не только вхождением валютных средств, но и погашением текущей задолженности другим методом. В данном случае списание притязаний в книжке учета доходов и затрат станет отображаться доходами фирмы.

Взаимозачет притязаний отображается на субсчетах обеих задолженностей. Запросы изредка случаются, равнозначные в валютном эквиваленте, вследствие чего взаимозачет ведется на частичное списание, а сохранившаяся сумма списывается по отдельным документам.

Все это отображается в книжке учета прибылей и затрат как получение прибыли

Фирмы, работающие по УСН должны принимать во внимание приобретенный в итоге взаимозачета заработок в день подписания соглашения или же акта о взаимозачете

При недоступности акта специальной бумагой подтверждающей операцию будет специальный акт или же иной документ.

В случае если прибыль не была учтена, то во избежание наказаний надо подать конкретизированную декларацию УСН и выполнить доплату.

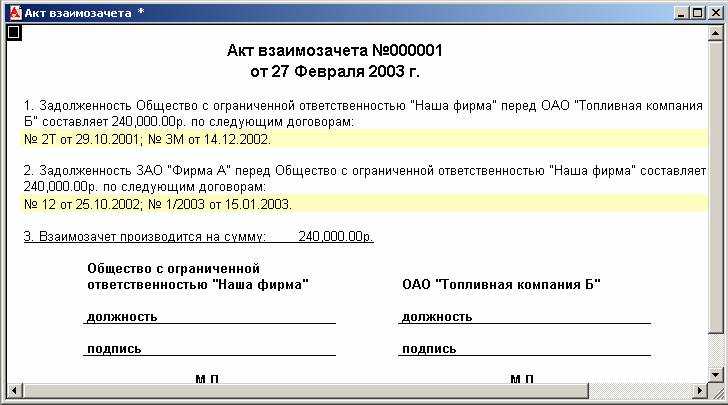

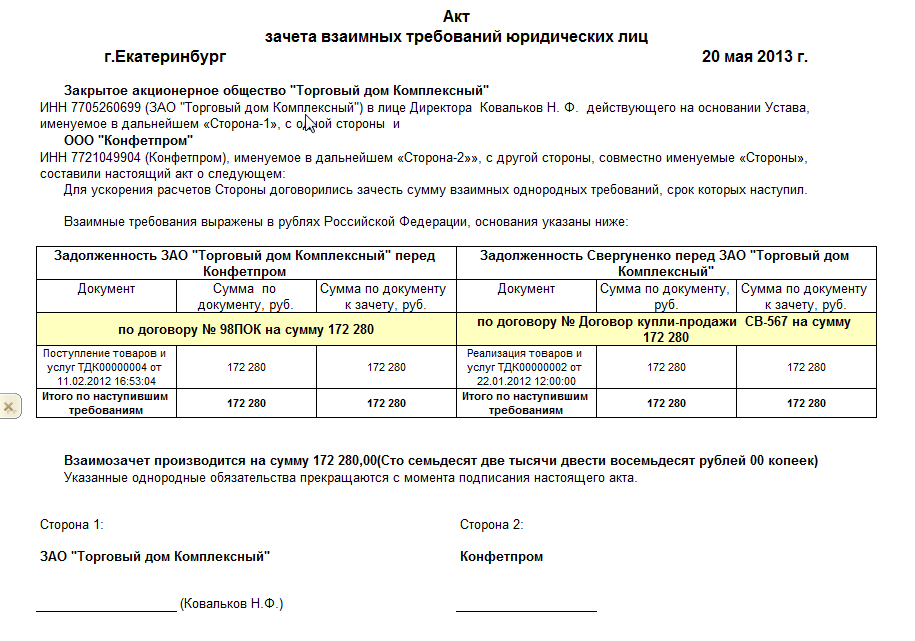

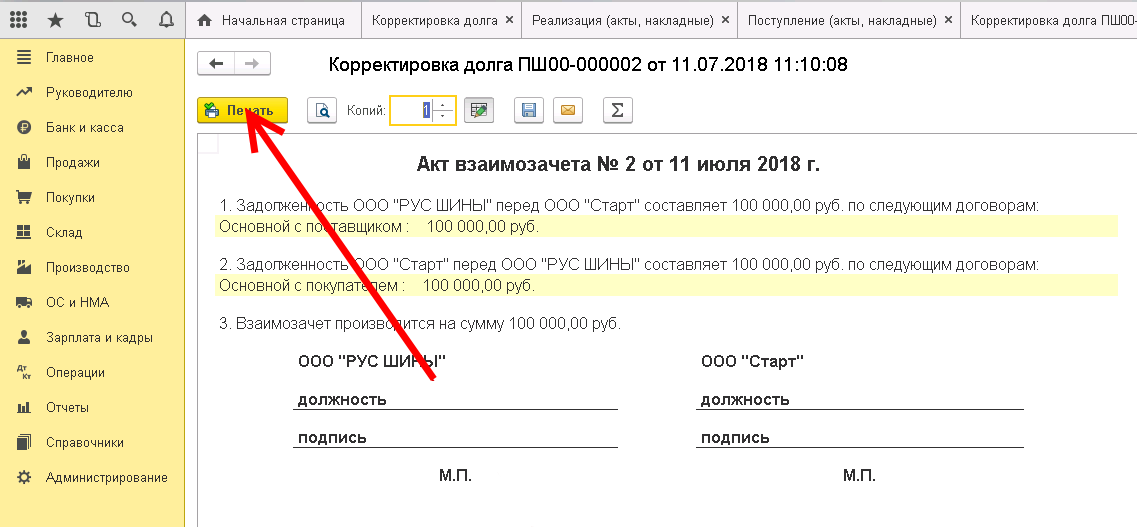

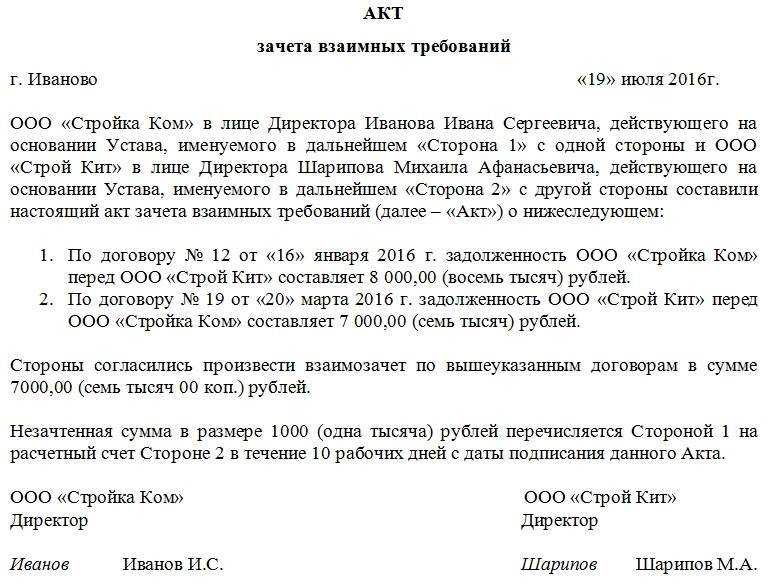

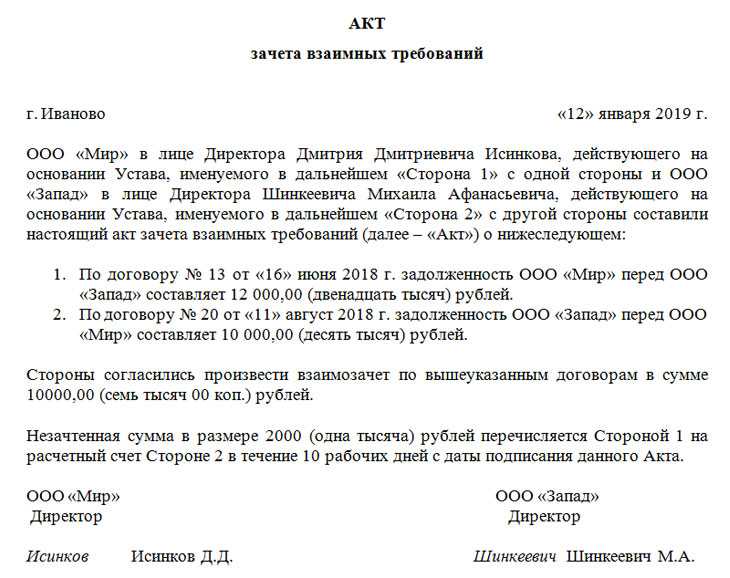

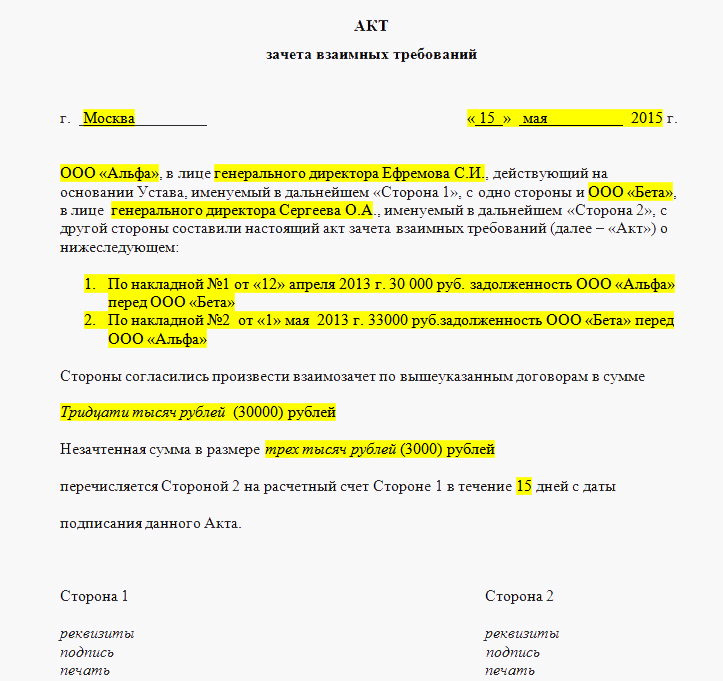

Акт взаимозачета

Акт взаимозачета – документ, составляющийся в случае обоюдного долга между клиентами. Он отображает операции расчетов между 2-мя организациями.

Нужно составить специальный «Акт», где указывается:

- название организаций, их местоположение;

- ИНН и платежные реквизиты;

- номер телефона;

- основание для взаимозачета;

- сумма, номер и дата составления контракта, на основании которого составлен акт;

- подписи сторон;

- подпись и дата.

Действие оформляется в 2-ух экземплярах и подписывается лицами обеих сторон. К нему прилагаются копии документов — причин появления задолженности. Именно на основании данного документа предприятие получает информацию обо всех операциях для расчета прибыли и расходов.

Составление акта взаимозачета

При заполнении акта надо отображать такие пункты: реквизиты документов, сумма долга с НДС, погашенная сумма долга.

Акт могут подписать только уполномоченные лица сторон. В случае невозможности такой ситуации, одна сторона присылает другой извещение о взаимном зачете с необходимой информацией о долге.

В том случае если клиент не уведомлен, он имеет возможность в исковом порядке взыскать нужную сумму долга. Прецедент взаимозачета отображается в книге учета согласно акту.

Для того, чтобы не появились трудности, он обязан быть отражен с 2-ух сторон.

Заключение трехстороннего соглашения о взаимозачете

Временами взаимозачет ведется с 3-мя и более лицами и называется круговым. Для его оформления берется обычный образец договора про проведение зачета притязаний.

При трехстороннем типе зачета требований, проводка погашения обещаний 1 контрагенту – кредитору станет дебиторский задолженностью второго и третьего.

Неотъемлемое условие трехсторонней сделки – цикличный характер обещаний.

Его заключение вполне вероятно, в случае если между организациями появляются такие отношения:

- организация №1 – дебитор организации №2, кредитор организации №3;

- организация №2 – дебитор организации №1, кредитор организации №3;

- организация №3 – дебитор организации №1, кредитор организации №2.

Принцип оформления что же, что и при двустороннем взаимозачете.

Критериями трехстороннего соглашения считаются:

- перечень организаций участвующих в зачете;

- перечень сумм долгов до выполнения операции;

- акты сверок;

- суммы долгов после сделки.

Впоследствии подписания всей документации трехсторонний взаимозачет нужно отобразить в бухгалтерском учете.

НДС при взаимозачете

Даже если фирма использует метод кассового начисления НДС, то по началу процедуры взаимозачета при закрытии задолженности по дебиту образовывается выручка.

В случае если компания гасит задолженности, возникшие по кредиту, появляются мелкие расходы.

В случае если компания рассчитывает необходимую сумму прибыли от налога способом начисления, то в конкретном случае прибыль никак не образуется.

Это говорит этим, то что взаимозачет в некоторых случаях станет методом оплаты приобретенных продуктов и услуг. Для этого, для установления затрат и прибыли при способе начисления, никак не станет иметь значимость сам факт оплаты.

Подсчет налога на прибыль при оформлении зачета взаимных притязаний зависит от той системы налогообложения, что используется на фирме. Основанием для корректирования суммы налога станет возврат части товара поставщику.

При сбыте услуг, для которых контракт по оплате прерывается зачетом, ндс формируется, отталкиваясь из рыночной цены предложения. При соблюдении иных неотъемлемых условий берется совокупность НДС, предъявленная участником и прописанная в счет-фактуре. В денежной форме зачислять НДС друг другу члены взаимозачета не обязаны.

НДС при взаимозачете

При совершении сделок в области реализации учреждение обязано оплатить нужное объем налога.

Удержание НДС производится, если есть соответствующие первоначальные бумаги и счета фактуры, в которых отмечено принятие работы (услуги).

В этапе начисления налога покупателю услуг (товаров) нужно оплатить НДС единичным поручением.

В расчетных бумагах, счет-фактурах, первоначальных учетных документах совокупность налога обозначается отдельной строкой.

Совокупность налога уплачивается покупателем на основании некоторого поручения на перевод денежной суммы.

Размер погашаемых притязаний формируется без учета сумм НДС.

Плата налога производится валютой в безналичном порядке. Покупателю нужно уплатить нужную сумму конкретным поручением в текущем месяце, в котором происходит взаимозачет. Основным условием для удаления части НДС является наличие платежей на перевод сумм налога.

Суммы НДС можно увидеть в 240 и 250 строке третьего раздела налоговой декларации согласно налогового законодательства.

Что такое акт взаимозачета

Акт взаимозачета – это документ, подтверждающий факт расчета по взаимной задолженности однородных требований, то есть при финансовом долге, необходим зачет средств.

Такой документ необходим для фиксирования факта погашения определенной суммы, то есть кроме указания конкретной суммы задолженности перед контрагентом, он содержит данные о сумме уменьшающей долг, при этом погашение долга может быть, как в полной мере, так и в частичной.

Составляется он по заявлению одной из сторон о проведении взаимной сверки и уменьшения количества требований друг к другу.

При составлении документа нет важности, какого именно рода задолженность контрагентов – главное, чтобы она имела однородный характер. Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Как проводить взаимозачет и как оформлять такую сделку вы можете посмотреть тут:

Кем и когда составляется документ

Составляется документ по заявлению одного из контрагентов, при этом при неравноценном долге у одной компании долг может полностью быть погашен, а у другой только его часть.

После заявления проводиться сверка документаций представителями компании – экспертами в данной области и составляется акт взаимозачета посредством уполномоченных лиц и главными бухгалтерами.

Такой документ обязательно должен иметь подпись руководителя компании, при этом печать с 2016 года не обязательна.

Что такое взаимозачет и когда он допустим

Взаимозачет имеет ряд особенностей, одной из них является принятие в проведении операции и составления акта множества отделов:

- Бухгалтерский;

- Финансовый;

- Снабженческо-бытовой;

- Юридический.

Важно: только при тесном сотрудничестве всех данных служб доступно формирование юридически грамотного документа. Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования.

Выполнение операции допустимо в случае наличия взаимных требований, срок которых еще не наступил, не указан или определен моментом требования.

При этом субъекты должны быть сторонами нескольких обязательств, по которым возникают однородные требования, то есть в наличие существуют разные договора заключенные контрагентами, но возможен вариант применения взаимозачета и по одному обязательству, к примеру, при невыполнении обязательств возникает требование возмещения убытков, в качестве встречного требования здесь может быть выплата вознаграждения.

У возникновения взаимозачета ключевыми признаками являются следующие – наличие задолженности пред организацией, при этом являясь ее кредитором, который может получить предъявление требований по выплате долга и выставить их встречно, обычно такие требования возникают относительно выплаты средств. Тут вы узнаете, в каком порядке составляется претензия на оплату задолженности по договору поставки.

При этом, если установлен срок требования исполнения обязательств перед контрагентом, в наступлении этого дня доступно выставить встречные однородные требования при наличии таковых.

Образец заполнения акта взаимозачета. Фото: towhite.win

Когда взаимозачет не допускается

Согласно законодательству существуют задолженности, исполнение которых является неукоснительным, в таком случае недопустимо применение взаимного зачета.

В перечень таких долгов входят: