Графы 17 «Страна назначения» и 17 (а, b) «Код страны назначения»

(!) Графы 17 и 17 (a, b) оформляются только при вывозе товаров в комплекте ТД1/ТД2 или ТД3/ТД4. Импортеры эти графы не заполняют. В графе 17 указывается краткое название страны назначения, в которой товары будут потребляться (основание — данные контракта).

В подразделе «а» указывается двузначный буквенный код страны назначения альфа-2 по Общероссийскому классификатору стран мира. Подраздел «b» остается незаполненным.

Например, указанные графы могут иметь вид:

------------------------------------¬ ¦ 17 Код страны назнач. ¦ ¦ ¦ ¦ ¦ а ¦ JP ¦ b ¦ ¦------------------+---+---------------+-----+---------+¦ 17 Страна назначения ¦¦ ЯПОНИЯ ¦L------------------------------------------------------

(!) Экспортерам. При несовпадении страны назначения в графе 17 ГТД и географического пункта разгрузки, указанного в транспортных (перевозочных) документах, например авианакладных, коносаментах и пр., налоговые органы могут отказать в применении нулевой ставки НДС. Однако если расхождение явилось следствием того, что доставка товара и выбор конкретного маршрута доставки определялись перевозчиком, это не должно влиять на правомерность применения налоговой ставки НДС 0% экспортером .

При ввозе (импорте) товаров в комплектах ТД3/ТД4 заполняются графы 15 «Страна отправления/экспорта» и 15 (а, b) «Код страны отправления/экспорта» в порядке, аналогичном порядку заполнения граф 17, 17 (а, b).

Постановление ФАС СЗО от 18.08.2005 N А56-40382/04.

Особенности для импорта (ввоза)

1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении помещаемых под таможенную процедуру выпуска для внутреннего потребления товаров, которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, а если Комиссией определен иной размер такой суммы, – размера суммы, определенного Комиссией, по курсу валют, действующему на день регистрации таможенным органом декларации на товары, не возникает. При этом для целей настоящего пункта в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию Союза товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с такой перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров.

Чтобы отключить эту преференцию в программе «Альта-ГТД»: меню Настройка/Документы/ГТД/Расчет, в разделе «Преференция НСНС-НС» поменять «200» на «0».

2. Исходя из положений статьи 226 ТК ЕАЭС при помещении временно ввезенных товаров под таможенную процедуру выпуска для внутреннего потребления, на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру временного ввоза (допуска), определяются только ставки ввозных таможенных пошлин, налогов, специальных, антидемпинговых и компенсационных пошлин и курс валют.

Классификационный код товара по ТН ВЭД ЕАЭС должен заявляться декларантом в соответствии с действующими на момент помещения товаров под таможенную процедуру выпуска для внутреннего потребления нормами права Евразийского экономического союза и законодательства Российской Федерации о таможенном деле.

3. Согласно пункту 12 статьи 47 Федерального закона от 03.08.2018 № 289-ФЗ при ввозе и вывозе припасов таможенные сборы за таможенные операции НЕ взимаются.

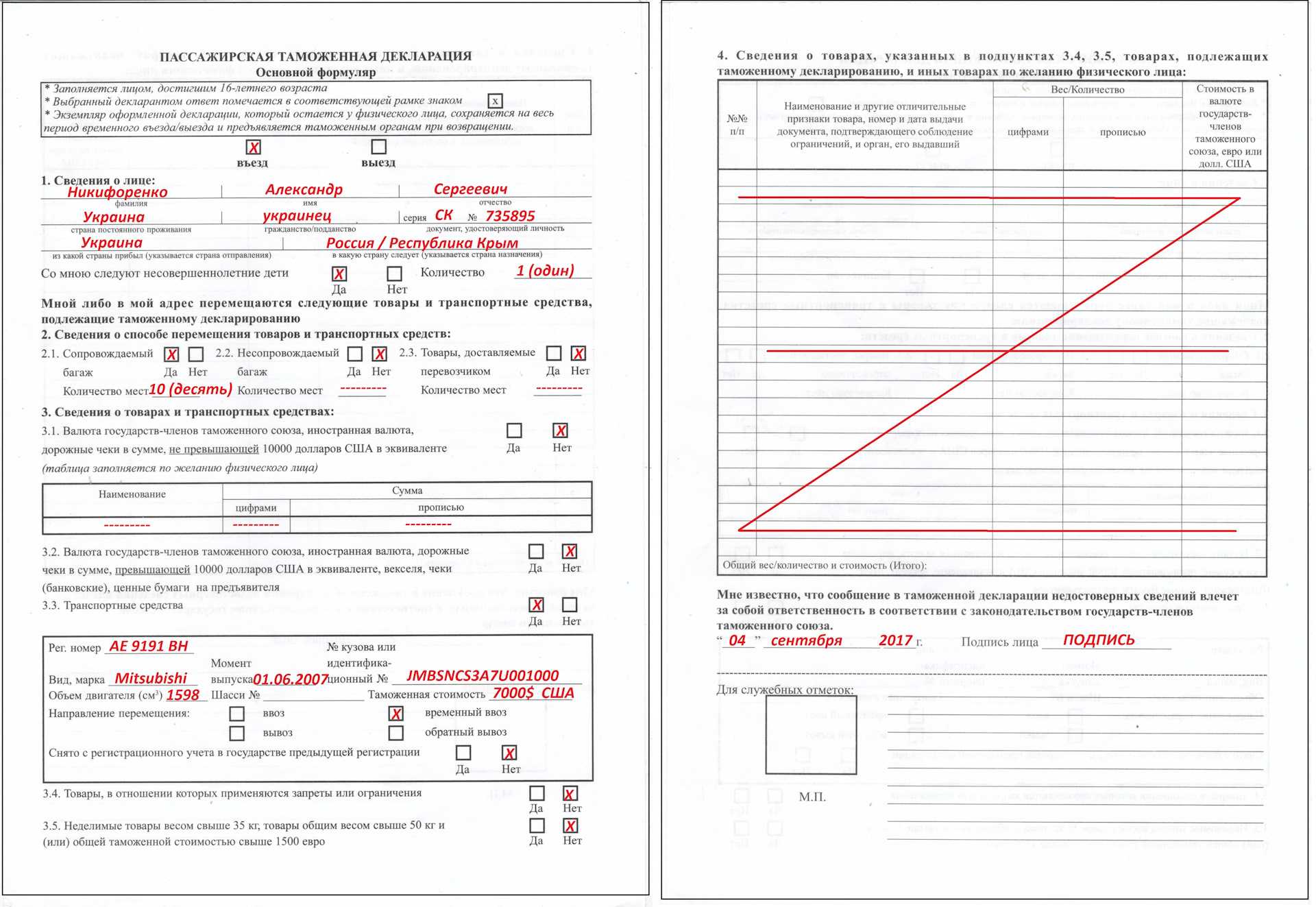

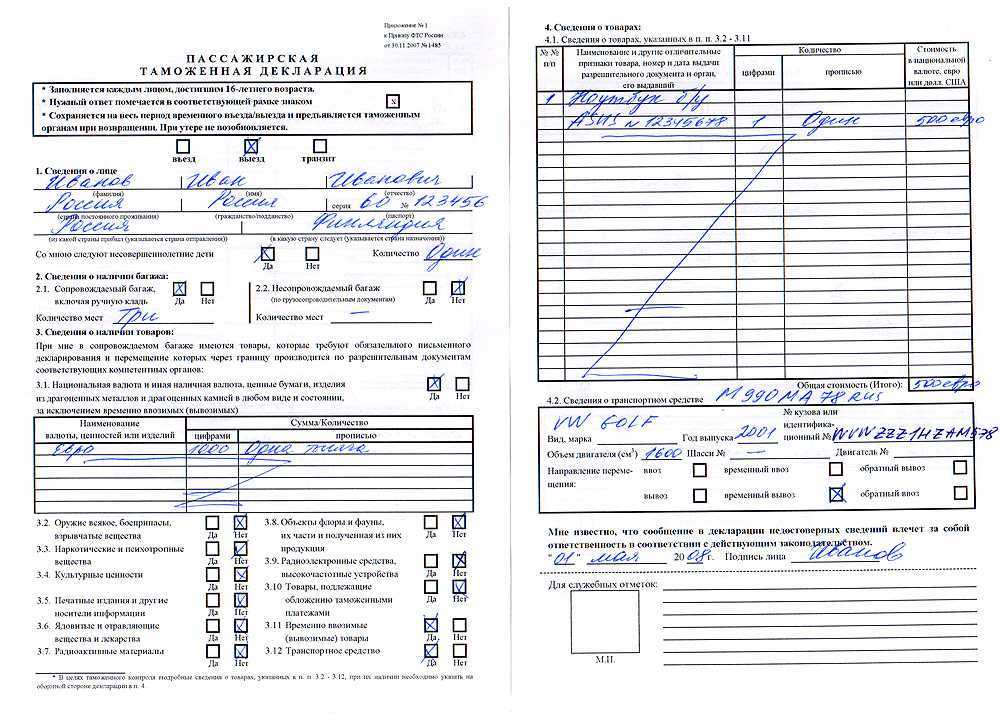

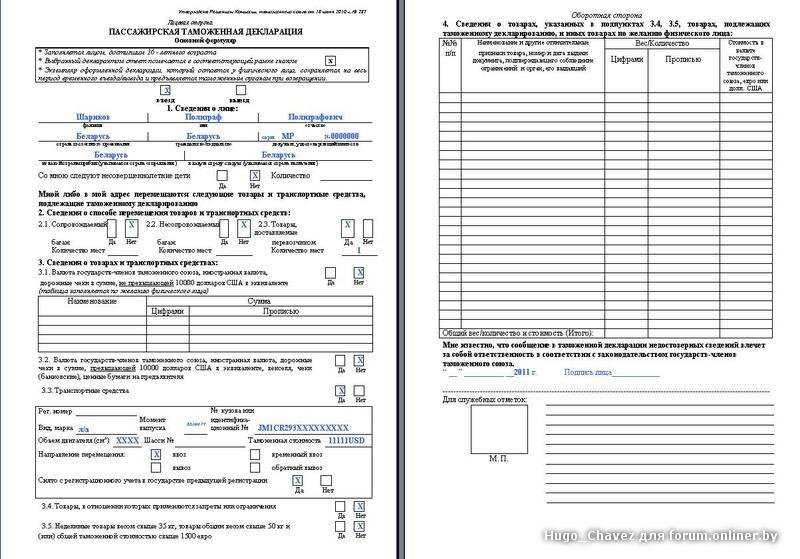

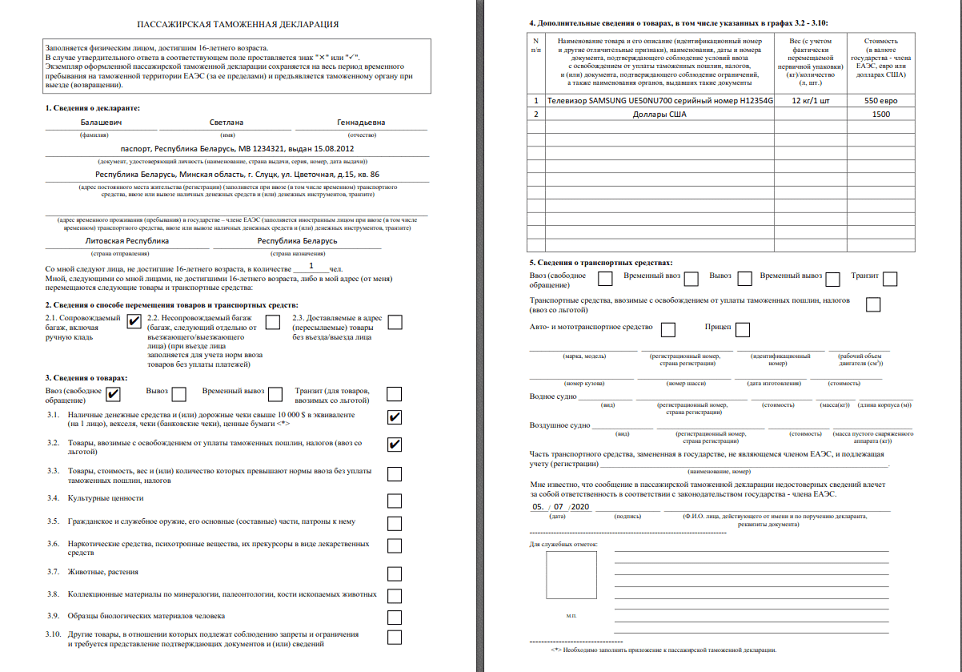

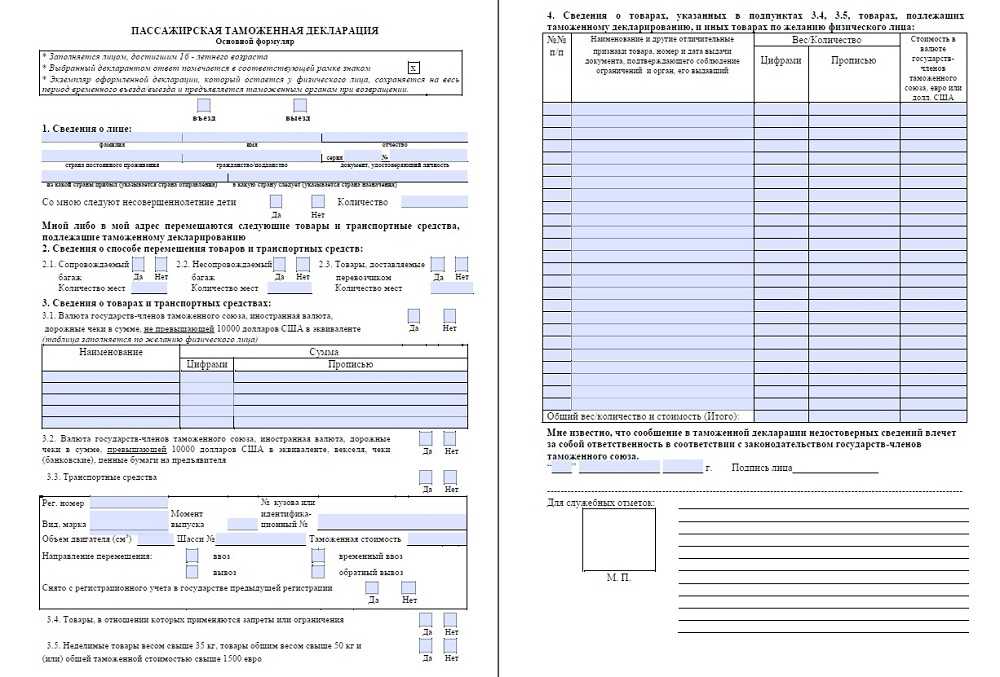

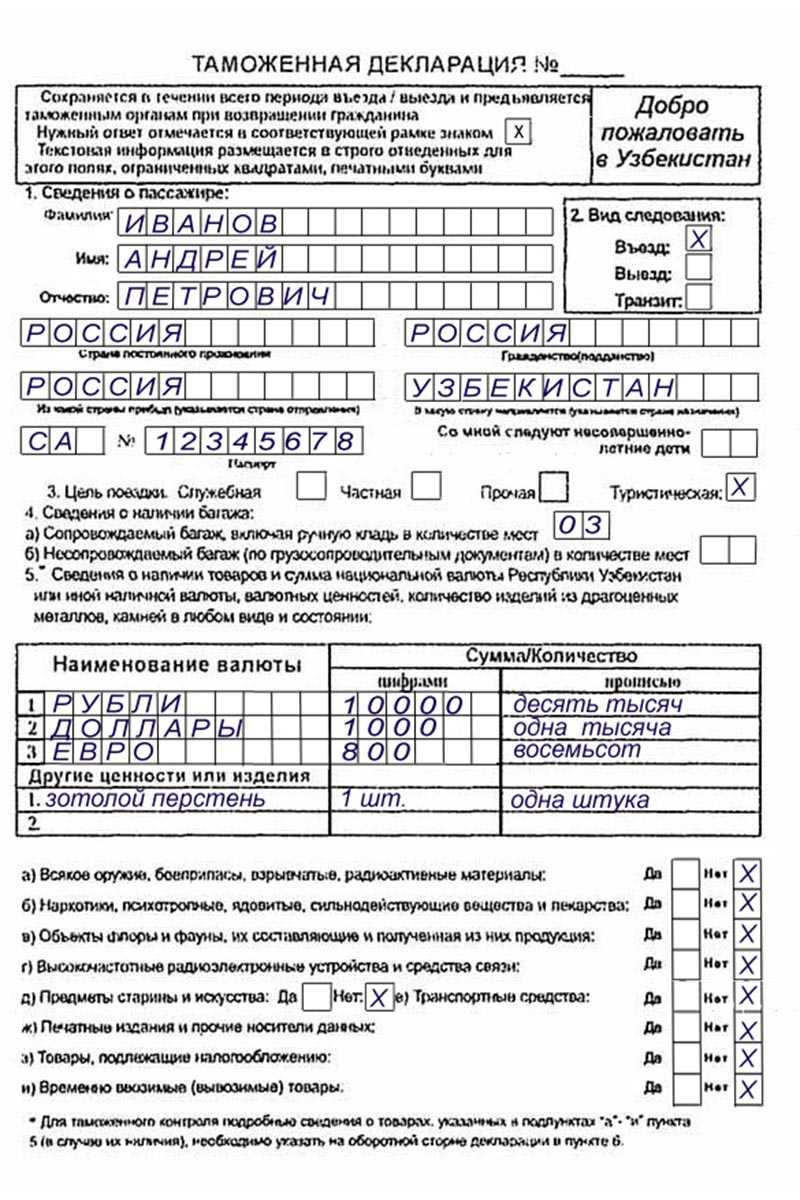

Правильное заполнение таможенной декларации

- Язык заполнения: русский, английский.

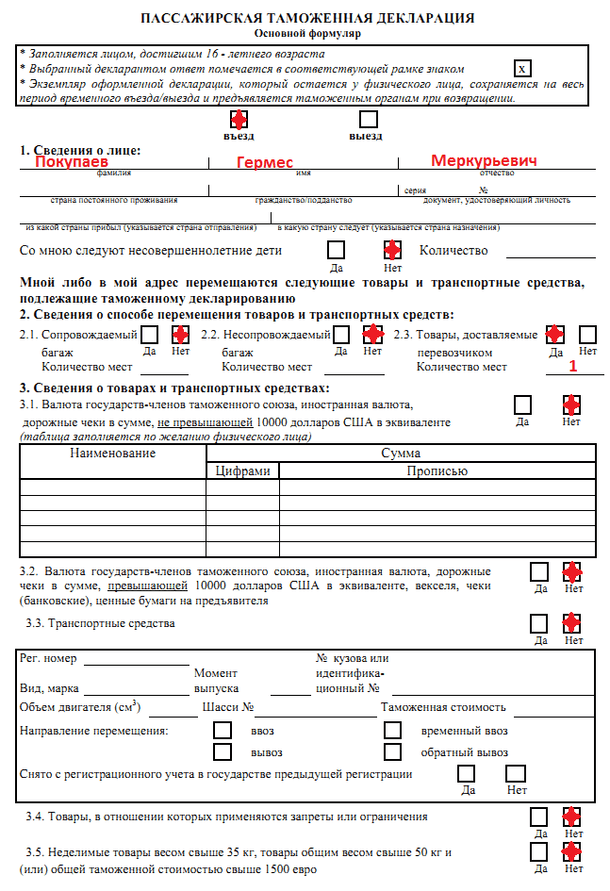

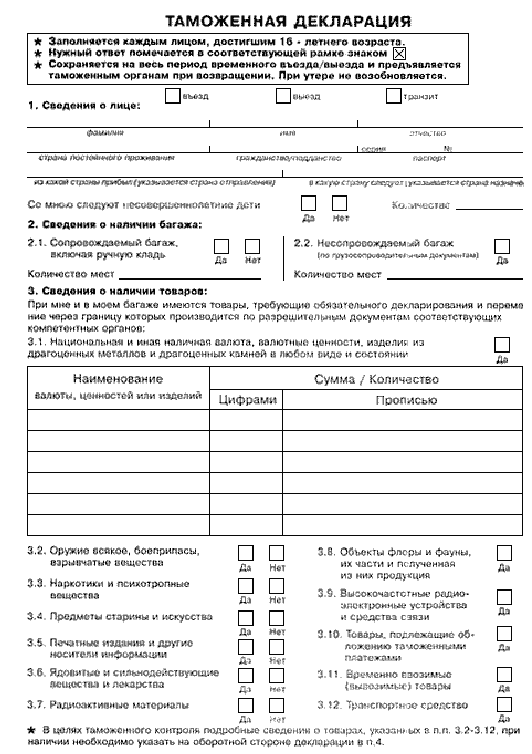

- Графа «Въезд / Выезд»: если въезжаете в Беларусь, ставится галочка в пункте «въезд»; если выезжаете из Беларуси – галочка в пункте «выезд».

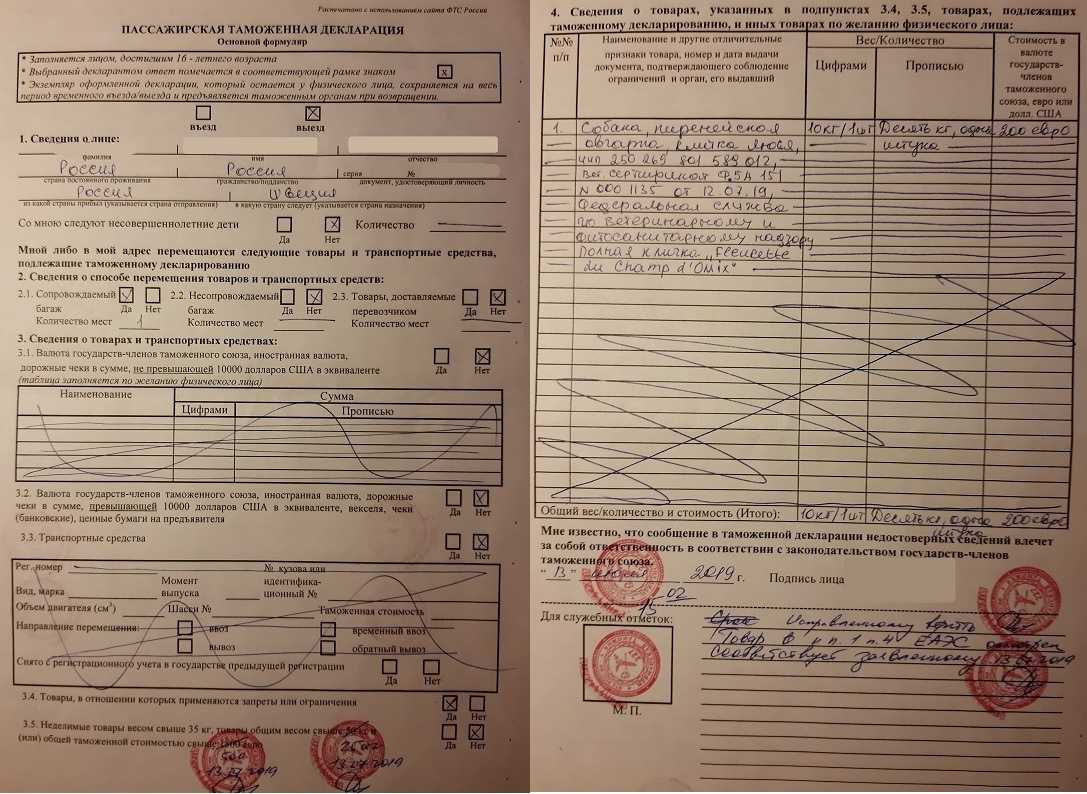

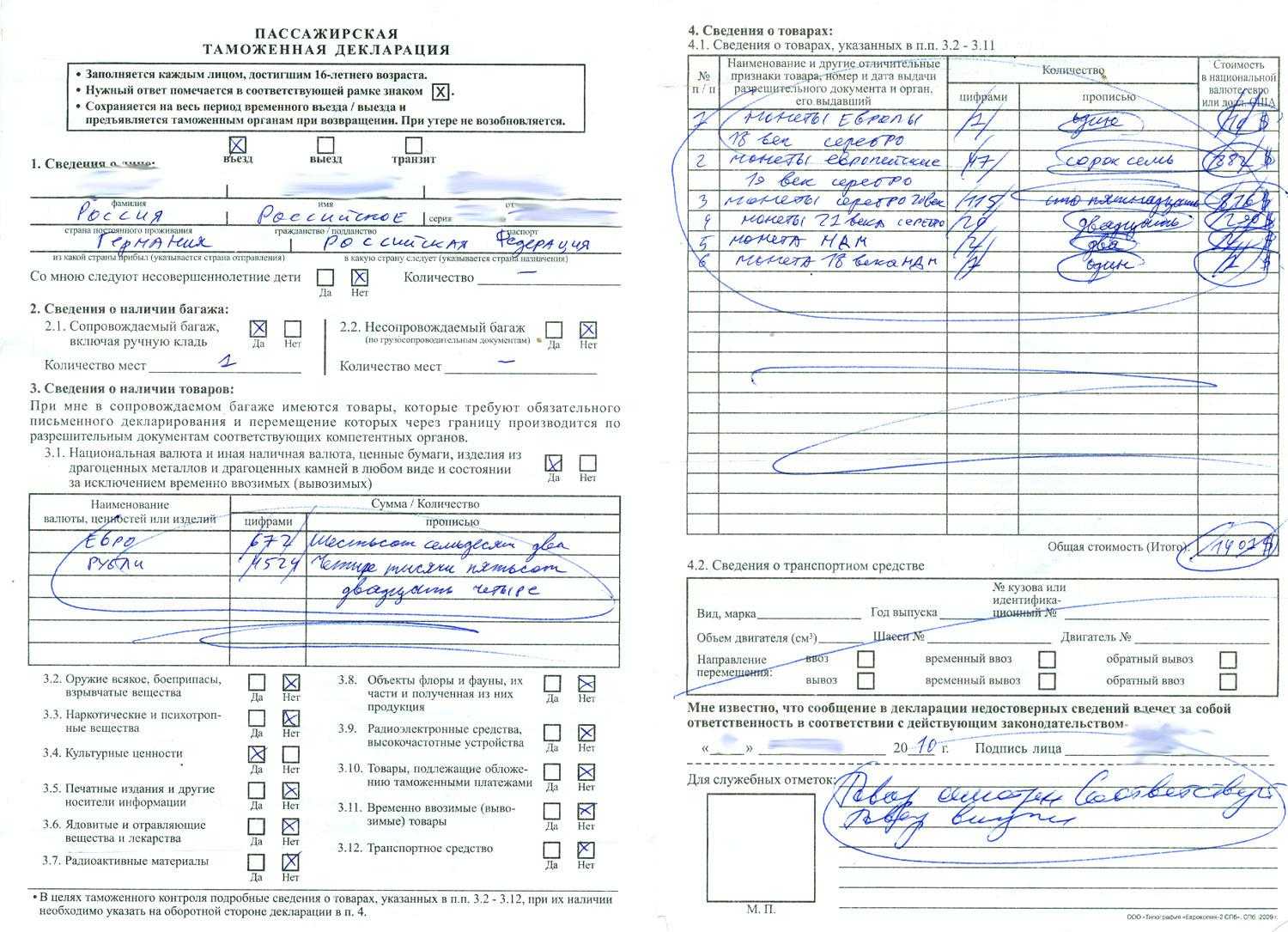

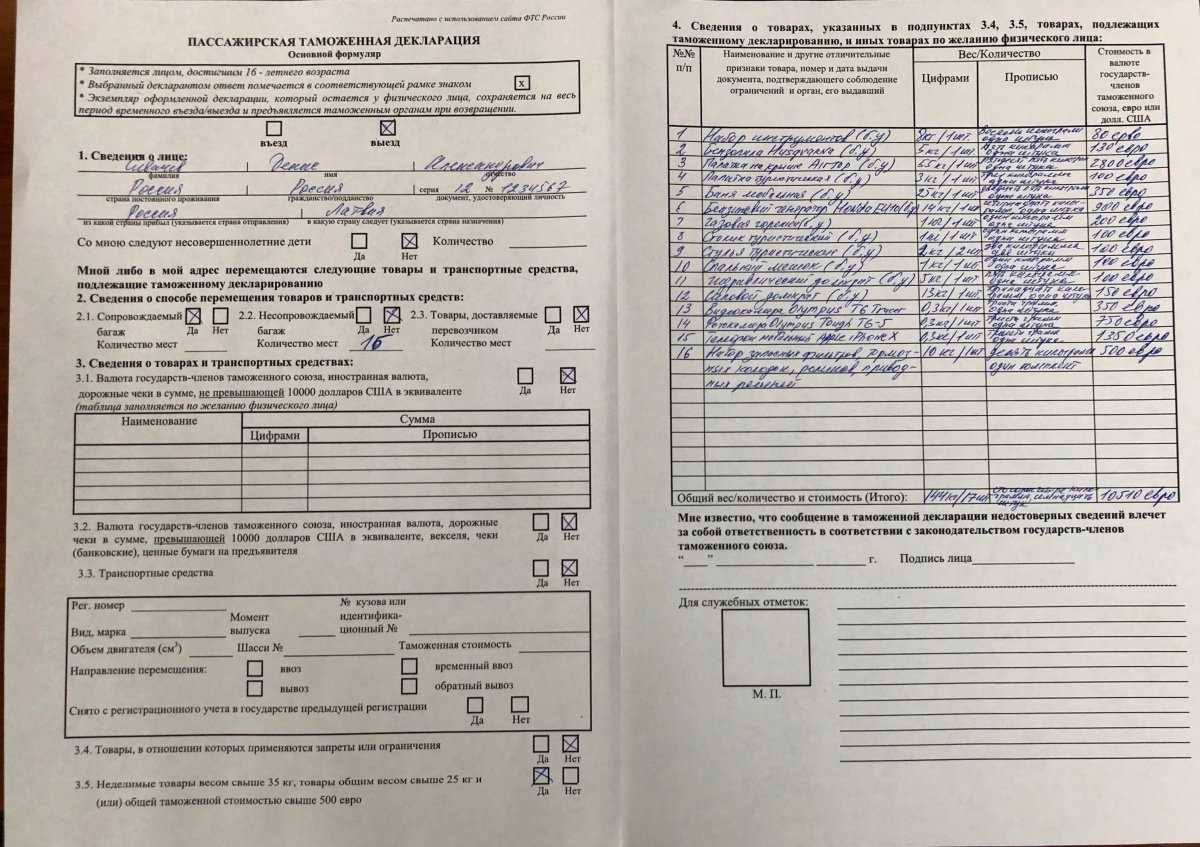

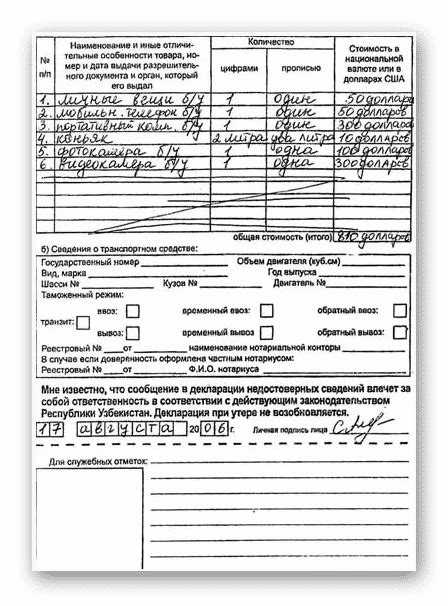

- Графа «Сведения о лице»: разборчивым почерком указываете ФИО (как в паспорте), данные паспорта, гражданство, страну проживания, страны прибытия и следования, количество детей до 16-и лет.

- Графа «Сведения о способах перемещения товаров и транспортных средств»: отмечается пункт «Сопровождаемый багаж» с указанием количества занимаемых багажных мест. На практике количество мест не указывается или указывается в соответствии с количеством декларируемых товаров.

- Графа «Сведения о товарах и транспортных средствах»: заполняете по желанию; на остальных строках поставить перечеркнутый знак «Z»; в пункте 3.2 поставить галочку в нужном квадрате.

- Графа «Транспортные средства»: отметить квадрат «Да»; вписать регистрационный номер ТС, марку, год выпуска и номер кузова.

- Графа «Товары, в отношении которых применяются запреты»: отметить квадраты или «Да» (точно ставится галочка, если декларацию сказал заполнить сотрудник таможни), или «Нет».

- Пункт 3.5: отметить квадраты или «Да», или «Нет».

- Графа «Сведения о товарах»:

- «№» – порядковый номер товара;

- «Наименование» – наименование, марку, модель, ИН товара;

- «Вес и количество» – цифрами и прописью;

- «Стоимость» – цену товара в долларах или рублях;

- на остальные строки поставить знак «Z»;

- «Итого» – указать общие вес, количество и стоимость.

10. Указать дату и поставить подпись.

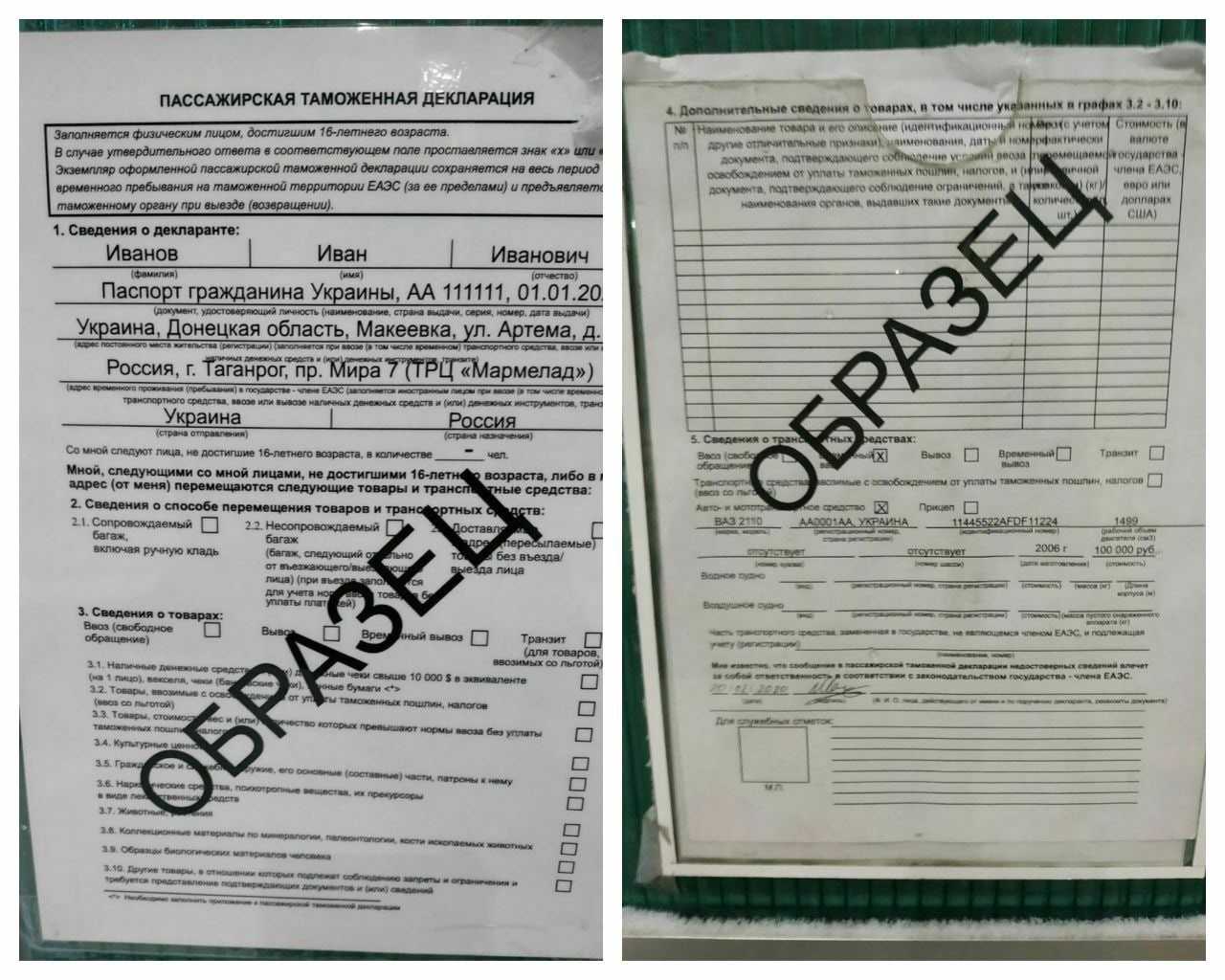

Дети и таможенная декларация

При путешествии с несовершеннолетними детьми стоит учитывать следующий момент: таможенную декларацию должны самостоятельно заполнять лица, достигшие шестнадцатилетнего возраста.

Если ребенку еще не исполнилось 16 лет, то декларацию должны заполнить сопровождающие лица или родители. В этом случае в своем экземпляре декларации взрослый должен заполнить графу «Со мною следуют несовершеннолетние лети» (ФИО, паспортные данные ребенка). На обратной стороне декларации необходимо вписать товар, который декларируется на ребенка, и указать, что он (товар) принадлежит именно ребенку.

Группа товаров, которая запрещена к перемещению через границу лицами до 18-ти лет:

- Алкогольная продукция.

- Табачные изделия.

Удобство заполнения таможенной декларации достигается также благодаря возможности .

Распечатать декларацию можно отсюда .

Заполнение декларации

Правильное заполнение декларации позволит осуществить процедуру оформления товаров гораздо быстрее. Даже самые незначительные ошибки в документе могут привести к тому, что он потеряет свою юридическую силу. Для заполнения ДТС лучше воспользоваться специальными бланками.

Декларация любой формы состоит из двух листов. На первом листе указывается основная информация о транспортируемом товаре (количество, таможенная стоимость, характеристики и функции и т. д.). От правильности заполнения этих данных будет зависеть размер пошлин.

При подаче ДТС нужно подготовиться к тому, что таможня может потребовать дополнительные документы, которые могут подтвердить достоверность указанной информации.

Второй лист должен содержать подробную информацию о методе расчёта показателя.

Дополнительные документы

Все данные, указанные в декларации, должны быть документально подтверждены. Она не имеет никакой юридической силы, если при подаче таможенному органу не были предоставлены следующие бумаги:

- Договор купли-продажи.

- Учредительные документы.

- Документы, подтверждающие исполнение обязанности по уплате таможенных платежей, а также способы их расчёта.

Но этот список может дополняться по усмотрению таможенного органа. К списку дополнительных документов можно отнести:

- Лицензия.

- Инвойс.

- Бухгалтерские бумаги.

- Дополнительные бумаги о проведении всех платежей (комиссионных взносов, средств в пользу продавца и т. д.).

- Договор о поставке.

- Документы, содержащие сведения о себестоимости товара и способах её вычисления.

- Копия декларации.

- Документы, содержащие информацию об основных характеристиках и функциях продукции и т. д.

Все эти документы могут понадобиться таможенному органу для подтверждения указанной в декларации информации и расчёте таможенных платежей.

Стоимость заполнения

Заполнение ДТС — довольно сложная процедура, которая требует специальных знаний в области ВЭД и опыта в составлении подобных документов. Если вы «новичок» и никогда ранее не занимались таможенным оформлением груза, стоит воспользоваться услугами таможенного брокера.

Международный таможенный брокер — специалист, который нанимается для ведения таможенного оформления. Он может взять на себя ответственность не только за заполнение декларации, но и выполнение других процедур:

- расчёт и оплата таможенных платежей,

- общение с сотрудниками таможни,

- размещение груза на складах временного хранения и т. д.

Стандартная стоимость заполнения декларации таможенной стоимости составляет 1-2 тысячи рублей.

Осторожно! На рынке работает большое количество «чёрных» брокеров. Они не имеют лицензии на осуществление профессиональной деятельности, следовательно, не могут предоставить своему клиенту стопроцентных гарантий качества на свои услуги.

Когда не нужно заполнять таможенную декларацию

В описанных ниже случаях перемещение через границу осуществляется по «зеленому» каналу:

- При пересечении границы не чаще одного раза в три месяца и перемещении товаров для личного пользования до 50 кг общего веса и до 35 кг неделимой продукции.

- При пересечении границы не чаще одного раза в три месяца и перемещении товаров для личного пользования на сумму до 1500 евро.

- При перемещении более одного раза за три месяца через границу товаров для личного пользования до 20 кг общего веса.

- При перемещении более одного раза в три месяца через границу товаров для личного пользования на сумму до 300 евро.

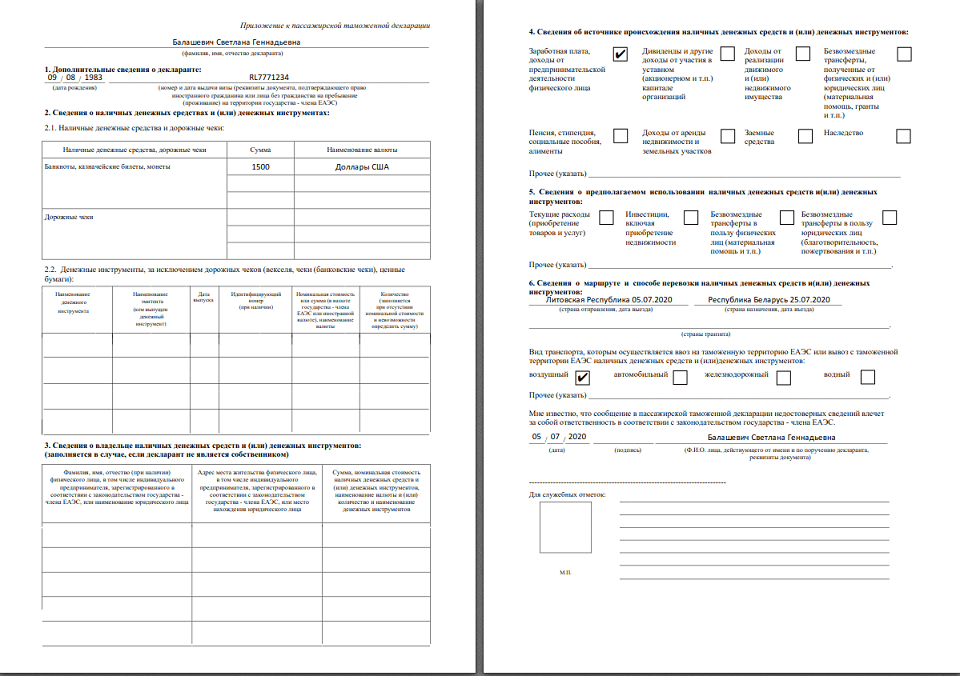

- При перемещении денежных средств в эквиваленте до 10 000 USD.

- При перемещении не более трех литров алкогольной продукции, 200 сигарет, 250 гр табака.

- При перемещении личных б/у товаров.

- При отсутствии товаров, запрещённых или ограниченных для ввоза.

- При отсутствии несопровождаемого багажа.

- При ввозе зарегистрированного в РБ, РФ или РК транспортного средства.

- Если вы не ввозите товары длительного пользования.

Упрощенное декларирование

Федеральная таможенная служба России может устанавливать в отношении отдельных лиц установленные законом специальные упрощенные процедуры таможенного оформления (ст. 68 ТК РФ), а именно:

— подача одной периодической таможенной декларации в отношении всех товаров, пересекающих таможенную границу в течение определенного периода времени;

— выпуск товаров при условии представления сведений, необходимых для их идентификации (ст. 150 ТК РФ). При этом импортер должен в письменной форме дать обязательство о подаче им таможенной декларации и представлении необходимых документов и сведений в срок, устанавливаемый таможенным органом, не превышающий 45 дней со дня выпуска товаров;

— проведение таможенного оформления не по месту нахождения таможенного органа, а на объектах импортеров;

— возможность хранение этих товаров на своих складах;

— иные упрощенные процедуры, допускаемые ТК РФ.

Кто из импортеров может воспользоваться всеми преимуществами упрощенных процедур? Такое право дано организациям, осуществляющим ВЭД не менее трех лет. При этом у них отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях, они не считались подвергнутыми административному наказанию за совершение подобных административных правонарушений в области таможенного дела. К тому же эти организации ведут систему учета своей коммерческой документации способом, дающим возможность таможенным органам сверять сведения, содержащиеся в ней, а так же сведения, представленные ими при производстве таможенного оформления товаров.

Что это за система учета, позволяющая предприятию претендовать на применение упрощенных таможенных процедур? Перечень документов и сведений, обязательный для применения специальных упрощенных процедур таможенного оформления, список этих процедур, а также применяемый Порядок ведения системы учета коммерческой документации приведены в Приказе Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок).

Данный порядок устанавливает необходимые требования к правилам ведения системы учета коммерческой документации. Она должна включать информацию о внешнеэкономической сделке, о товарах , находящихся в каждой товарной партии, а так же последующих операциях с этими товарами (п. 6 Порядка).

В системе учета отдельно должны присутствовать сведения о товарах, которые проходят процедуру декларирования (п. 7 Порядка) в отдельно подаваемых таможенных декларациях, в одной таможенной декларации, но имеющими разные номера товара, а также в одной ГТД под одним номером товара, правда, они имеют разные технические и коммерческие характеристики.

В п. 8 Порядка указано: в коммерческой документации обязаны содержаться сведения по каждому товару товарной партии (реквизиты внешнеторгового договора, паспорт импортной сделки, счета на оплату и поставку товара, информацию о ввозимом (импортируемом) товаре включающую в себя: наименование, страну происхождения этих товаров, код по ТН ВЭД РФ и фактурная стоимость). Система учета должна иметь возможность формировать сведения в виде формуляра внешнеэкономической сделки, образец которого приведен в Приложении к Порядку, с целью представления таможенным органам в случае проведении таможенной ревизии или по их письменному запросу.

Требования к системе учета коммерческой документации достаточно жесткие. Они предусматривают подробную идентификацию импортируемого товара и контроль дальнейших операций с ним в каждой партии, однако организациям, претендующим на право применения упрощенных процедур таможенного оформления, необходимо их соблюсти.

Полезная информация

Советы о том, как заполнить таможенную декларацию на посылку, можно почитать на обратной стороне бланка. Там имеются следующие рекомендации по заполнению:

- использовать необходимо язык страны назначения;

- определения и названия давать максимально точные;

- указание искажённой информации не допускается;

- почтовые тарифы и сборы проставляются сотрудниками почты;

- отправителю необходимо поставить свою подпись.

Заполнить таможенную декларацию на посылку не так сложно, как кажется, на первый взгляд. Просто необходимо внимательно изучить рекомендации и действовать согласно советам.

Грабли №2

При подаче ДТ может показаться логичным указать тот таможенный пост, куда пришла посылка, но, отправив туда, ваша ДТ будет отклонена c таким вот сопроводительным письмом:

Суть в том, что рассмотрением ДТ занимаются отдельные таможенные органы, никак физически не контактирующие с таможенными постами, работающими «на земле». Например, моя посылка прилетела в аэропорт Внуково и была обработана таможенным постом 10001020:

Но ДТ мне следует подавать в 10005030:

Незнание таких нюансов съело много моих нервов и времени при подаче первой ДТ. Мытьем и катаньем, методом проб и ошибок.

Итак, к вам прилетела посылка. Шаги по растаможке.

Зачем заполняется таможенная декларация на посылку

Данный вопрос является одним из самых популярных у отправителей и получателей почтовых отправлений. На самом деле ответ на него достаточно прост. Вообще, есть три причины, почему при отправке посылок необходимо оформлять декларацию.

Причина № 1. Отправление пересекает границы нескольких государств

Это особо популярно, если груз идёт издалека, к примеру, из Америки или Европы. Посылка в таком случае будет подлежать таможенному контролю, а в необходимых случаях производится её таможенный досмотр.

Так вот, чтобы сотрудникам таможни различных государств не пришлось постоянно вскрывать коробку и проверять её на предмет наличия в ней запрещённых к пересылке предметов, оформляется документ, в котором, по сути, указывается всё содержимое посылки: тип товара, количество и стоимость. Этим документом и является таможенная декларация.

Причина № 2. Превышен таможенный лимит

Согласно нормам Федеральной таможенной службы, в течение месяца один человек имеет право на беспошлинное получение товаров из за рубежа не более чем на 500 евро (именно такой размер будет установлен с 1 января 2022 года). При этом ограничение касается и веса. Он не должен превышать более 31 кг. При превышении данных лимитов получателю необходимо уплатить налог. В этом случае наличие декларации значительно упростит труд сотрудников таможенной службы.

Важно правильно заполнить декларацию, поскольку сотрудники таможни будут следовать чётким инструкциям, и если посылка вызовет подозрения, её задержат на таможне. В таком случае её получение может затянуться на длительный срок

Поэтому оформлению данного документа стоит уделить особое внимание

Причина № 3. Превышена стоимость отправления

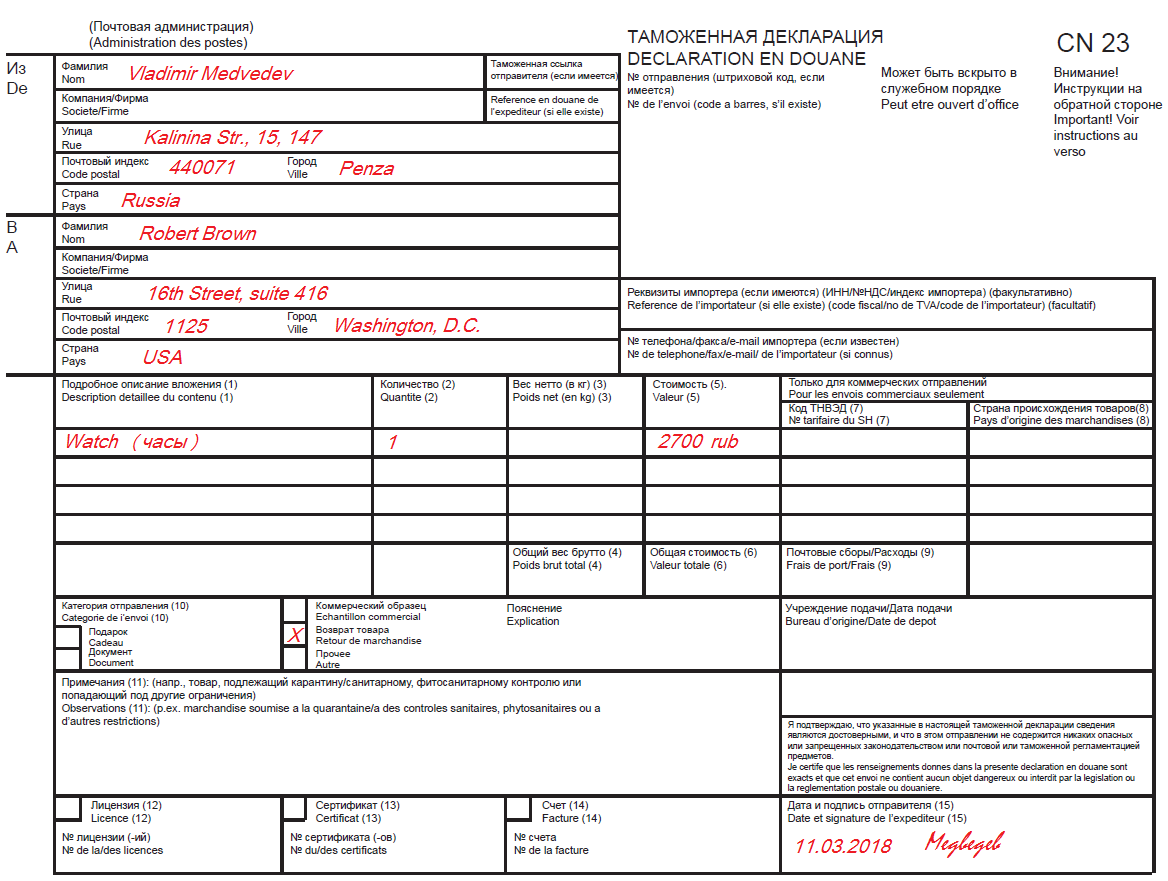

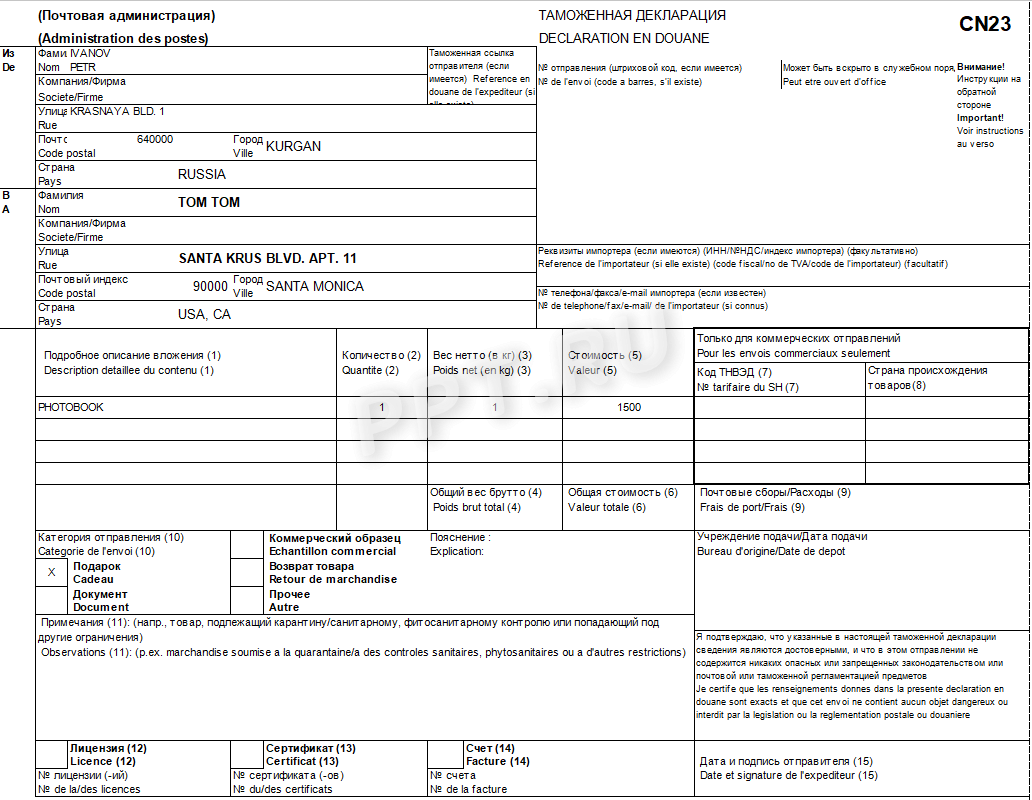

Как уже указывалось выше, оформлять декларацию необходимо при отправлении посылок, мелких пакетов и бандеролей. При этом при пересылке двух последних видов отправления, ценность которых менее 300 СПЗ, нужно заполнять декларацию CN 22. А вот для посылок и других отправлений, ценность которых превышает указанный лимит, или по желанию отправителя, заполняется декларация другого образца – CN 23. Причём, оформление происходит в трёх экземплярах. При этом необходимо понимать, что значит СПЗ.

СПЗ (специальное право заимствования) – искусственное платёжное средство, которое выпускается Международным валютным фондом. Выпускается оно исключительно в безналичной форме. Рассчитывается курс валюты на основании действующих валютных курсов. Если говорить о долларе, то 1 USD равен 0,716 СПЗ. Соответственно, 300 СПЗ – это 214,8 доллара.

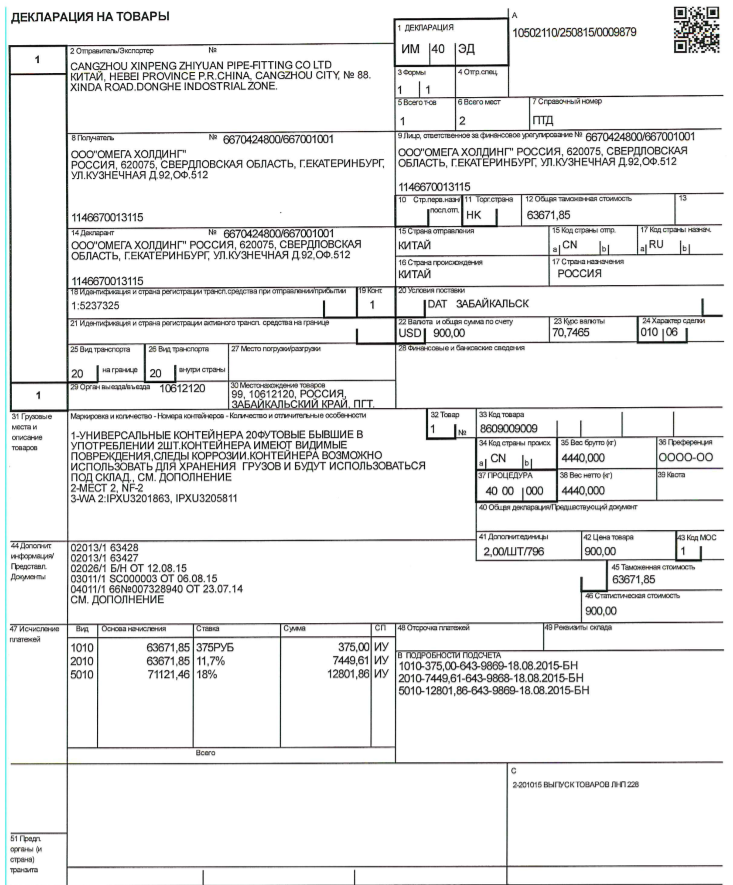

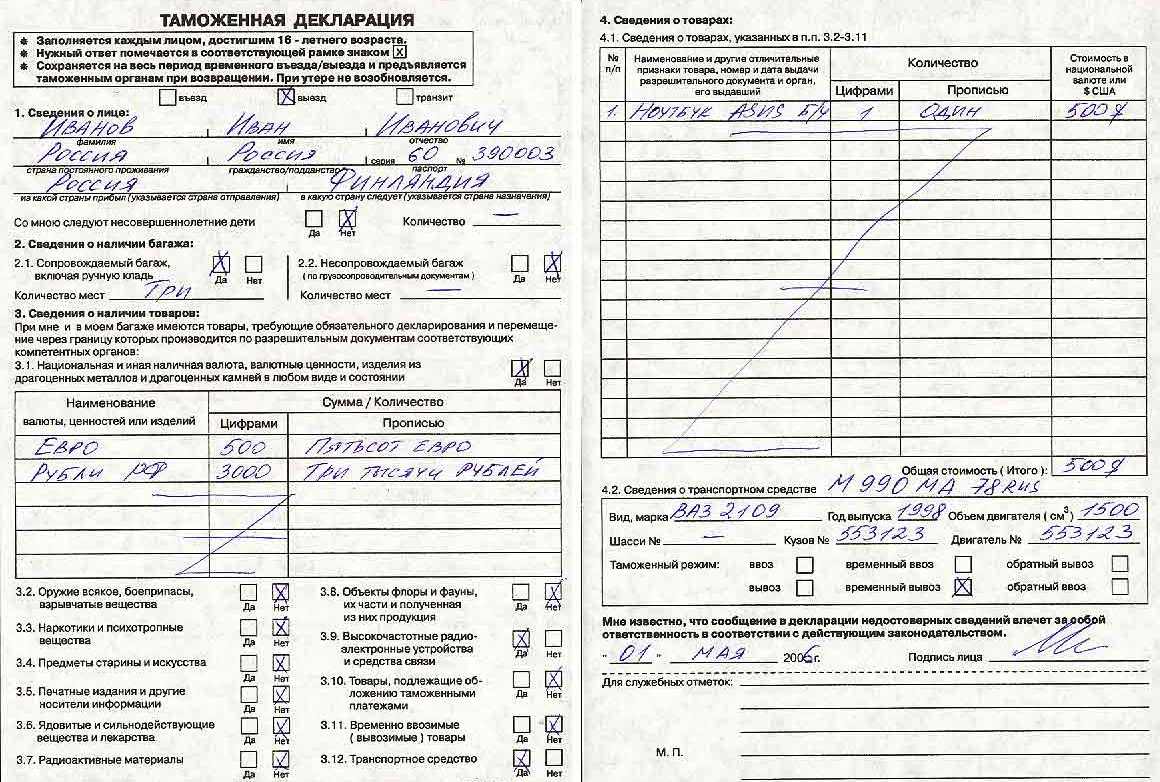

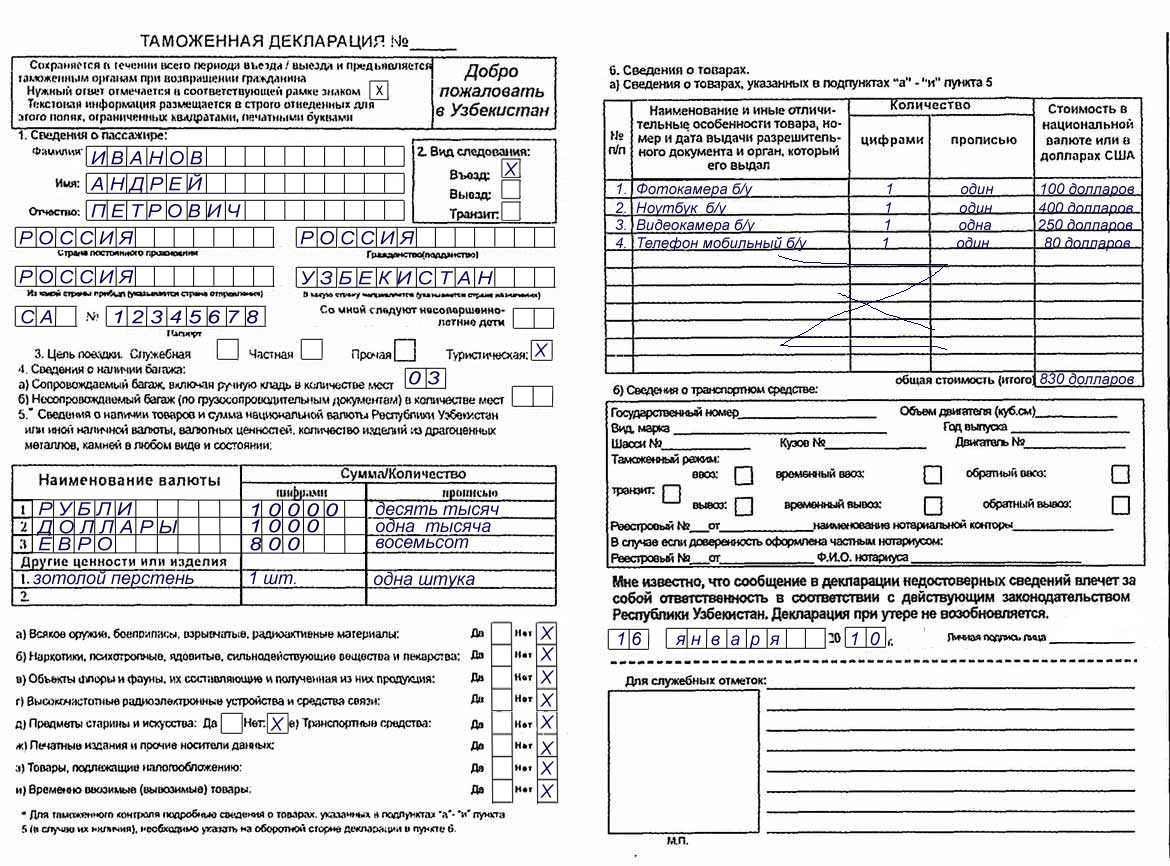

Декларация временного ввоза товара

Она представляет собой документ, с помощью которого гражданин либо предприятие заявляют о своем намерении ввезти товары и поместить их под конкретный таможенный режим (процедуру). В ней же указываются и все характеристика этот товара, его стоимость, размер пошлины и налогов на него и другие обязательные данные.

Сама форма этой декларации была утверждена еще в Таможенном союзе и действует с некоторыми изменениями сейчас.

Заполнять ее нужно в электронном виде, применяя установленные Комиссией ЕАЭС форматы декларации (html). Письменная форма допускается только в некоторых случаях, но все равно должна сопровождаться электронной версией документа.

Основы временного ввоза товара

Пункты и сведения

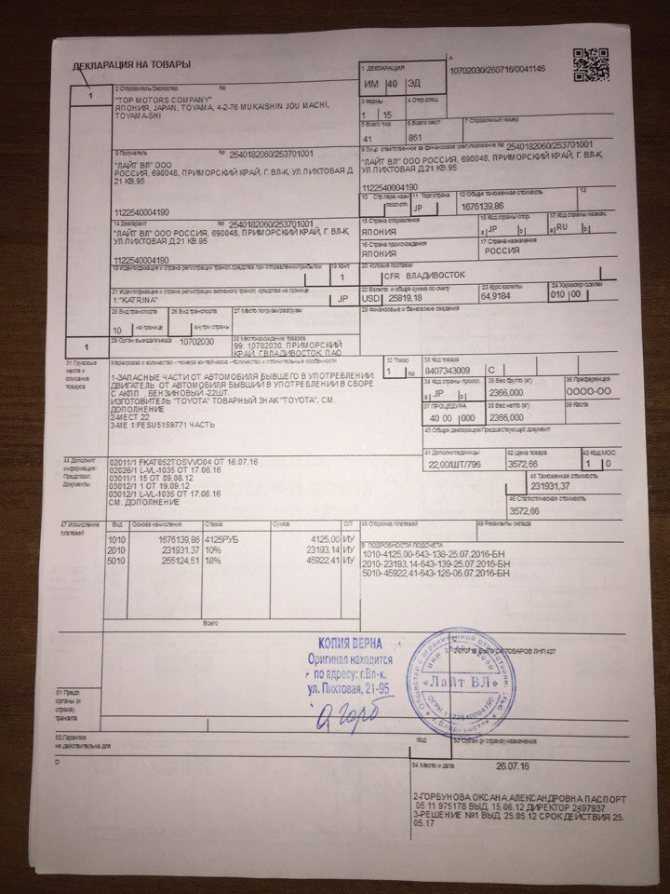

Декларация представляет собой бланк, в котором предусмотрены отдельные графы. В эти графы вписываются соответствующие данные о товаре и иные сведения.

Надо заметить, что декларант должен заполнить не всю декларацию, а только ее отдельные графы: с 1 по 26 включительно, с 29 по 48 тоже включительно, а также графа 54. Сотрудник таможни тоже заполняет ее в остальной части, которая отнесена к его компетенции.

Какие конкретно сведения содержит декларация:

- о привезенном товаре: его количество и во сколько тарных мест он упакован, его вес (и нетто, и брутто), его стоимость (в том числе таможенная), валюта, его код по Таможенной номенклатуре, откуда товар ввезен и где произведен, каким транспортом, на основании какой сделки его привезли в Россию, где он сейчас находится и другая информация (графы 5-7, 9, 11, 12, 15-26, 29-35, 38, 41, 42, 44);

- о выбранной процедуре (это графа 37);

- о самом декларанте (графа 14) – его ФИО или название фирмы, адрес, а также ИНН и его аналоги в других странах (УНН – в Армении, БИН – в Казахстане и т.д.);

- о том, как декларант рассчитал размер таможенных платежей и налогов (графы 43, 45, 46, 47, «В», 48);

- об отправителе и получателе товара (это графы 2 и 8);

- о преференциях и квотах на ввоз товара, если они есть (графы 36 и 39 соответственно);

- статистические данные с указанием принятых кодов (графы 1, 3, 4, 7);

- о предыдущей процедуре (для этого предусмотрена графа 40);

- о дате и месте заполнения документа (заключительная 54 графа).

Все указанные графы должны быть заполнены.

Инструкция по заполнению

Чтобы оформить декларацию на временный ввоз, нужно использовать действующую инструкцию для заполнения, утвержденную комиссией Таможенного союза. Ее текст есть и в справочных правовых системах, и на сайтах таможенных органов, и просто в сети Интернет в свободном доступе. Но имейте в виду, что при использовании интернет-версии следует проверить, насколько актуальна найденная на просторах сети редакция документа.

В самой инструкции очень детально, практически «на пальцах» объясняется, что в какой графе нужно указать

Особенно важно не ошибиться, вписывая все коды. Брать их следует из соответствующих классификаторов

Их много: есть классификаторы стран мира, таможенных процедур, особенностей декларирования товара, мест нахождения этого товара, видов таможенных платежей, особенностей их уплаты. Сюда же относится и товарная номенклатура, в которой придется отыскать свой вид товара и его кода внести в декларацию.

Пример: вы привезли в Россию садовые зонты, проверили по номенклатуре и выбрали нужный код – 6601 10 000 0.

А для режима временного ввоза установлен код номер 53 (вписываем его в графу 37)!

Заполняя графу 47 об исчислении платежей, нужно воспользоваться классификацией особенностей платежа. Так, для временного ввоза, который частично освобожден от пошлин и налогов, пишется код ВВ. При полном освобождении – УН.

А еще в эту графу нужно внести размер платежа за товар при процедуре внутреннего потребления, ведь частичная оплата берется в процентах (3%) от нее.

Скачать бланк декларации можно тут.

Образец таможенной декларации о временном ввозе товара

Таможенные коды ТН ВЭД

д.

Конкретные случаи, в которых могут произойти изменения размеров ставок.

Согласно законодательству Российской Федерации, ставки на товары могут варьироваться в зависимости от места их производства. Установленный тариф может увеличиваться или уменьшаться. По этому фактору пошлины можно разделить на следующие виды:

- Базовые. Такие ставки используются в сделках и операциях с государствами-партнёрами. Их размер составляет 100 процентов от установленного законодательством тарифа.

- Максимальные. Этот вид ставок отличается от предыдущего. Он используется в отношении тех государств, которые не являются экономическими партнёрами Российской Федерации. Их размер составляет уже 200 процентов.

- Преференциальные. Размер таких ставок зависит от уровня развития государства. Если страна находится на этапе активного развития, то ставки составляют всего 75 процентов от установленного тарифа. В том случае, если уровень экономического развития государства низок, то пошлины при выполнении торговых операций не взимаются вовсе.

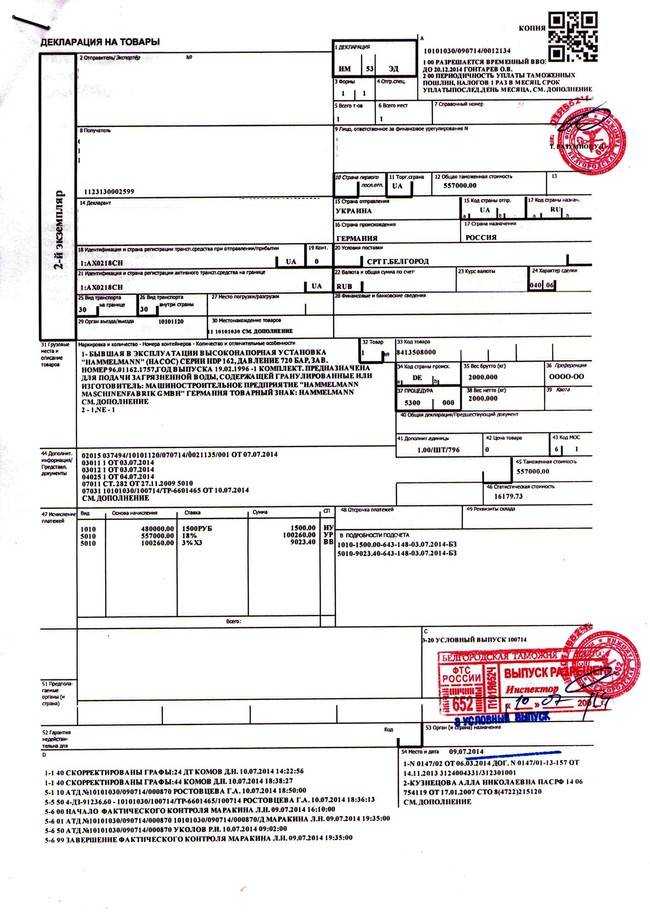

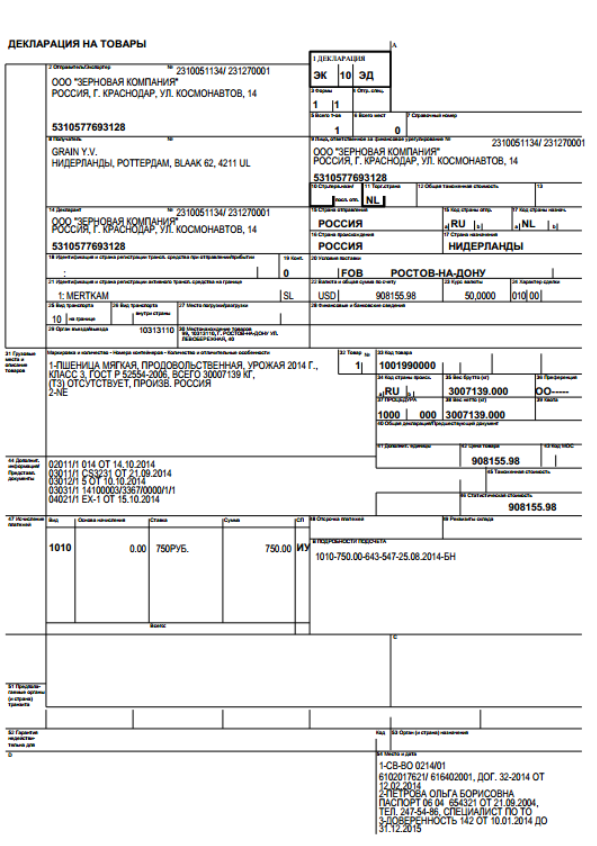

Сведения о лицах, участвующих в перемещении товаров Графа 2 «Отправитель/Экспортер»

Из этой графы импортной ГТД можно узнать сведения об отправителе товаров (экспортере или иностранном поставщике).

В графе указывается наименование (фамилия, имя, отчество) отправителя,причем первая буква наименования вносится в позицию, обозначенную ----¬прямоугольником ¦ ¦. Затем с новой строки указывается местонахождение L----(адрес отправителя).

Сведения должны быть указаны на русском языке (обязательно!) и соответствовать наименованию экспортера/поставщика-импортера, указанному в транспортном (перевозочном) документе — транспортной накладной, коносаменте и пр.

Если ГТД оформлена по импортируемому товару, в графе 2 листа ТД3 после точного адреса отправителя еще проставляется двузначный код альфа-2 страны местонахождения отправителя по Общероссийскому классификатору стран мира .

Если же товар отправляется на экспорт, то в верхней части графы 2 после знака N дополнительно проставляется основной государственный регистрационный номер (ОГРН) экспортера, а в нижней части графы указывается:

- ИНН/КПП экспортера — юридического лица либо его обособленного подразделения;

- ИНН и данные паспорта (или иного удостоверяющего личность документа) экспортера — индивидуального предпринимателя.

Ниже в качестве примера приведены образцы заполнения графы 2 в импортной и экспортной ГТД.

Что такое декларация таможенной стоимости?

склад временного хранения

Декларация и отражает этот показатель. Она является неотъемлемой частью основной грузовой декларации и всегда подаётся вместе с ней.

Информация, изложенная в декларации, всегда должна подкрепляться документально. В ином случае, она не имеет никакой юридической силы и не может использоваться в основных таможенных процедурах. Таможня же может отказать в принятии товара.

Расчёт таможенной стоимости

Как же рассчитать этот показатель? Существует несколько основных методов осуществления этой процедуры.

- Непосредственно цена сделки, в которой участвуют транспортируемые товары.

- Дополнительные расходы.

Какие расходы можно отнести к дополнительным? Это могут быть:

- Затраты покупателя, которые не были включены в конечную рыночную стоимость товара.

- Общая стоимость товаров, которые достались покупателю с большой скидкой или даром.

- Цена интеллектуального труда и т. д.

Но этот метод используется не во всех случаях. Он не подходит, если:

- Поставщиком предоставлен неполный пакет документов.

- Невозможно найти точный тариф перевозимой продукции.

- Покупатель не располагает в полном объёме всеми правами на продукцию.

В таком случае применяются другие методы.

Декларация таможенной стоимости подаётся вместе с ГД.

Этот метод схож с предыдущим. Существенным отличием является то, что для определения показателя используется цена сделок не с перевозимым товаром, а с его аналогом.

Основным условием является срок ввоза идентичной продукции. Он составляет 90 дней. Для определения таможенной стоимости используется наименьший рыночный показатель.

Однородными товарами считаются те, что имеют схожие параметры и характеристики с участвующей в процедурах продукцией. Они не являются полностью идентичными, но могут использоваться для расчёта нужного показателя.

Как и в предыдущем методе, для расчёта выбирается наименьший показатель на рынке.

Вычитание

Сутью этого метода является использование для расчёта цен на однородную и идентичную продукцию. Но они уменьшаются на следующие показатели:

- Расходы на транспортировку и реализацию товара.

- Комиссионные вознаграждения.

- Налоговые платежи.

- Надбавки на прибыль.

Таким образом, показатель рассчитывается путём вычета из рыночной стоимости на однородную и идентичную продукцию дополнительных расходов.

Сложение стоимости

- Прибыль экспортёра от реализации продукции на территории Российской Федерации.

- Расходы на транспортировку и продажу продукции.

- Производственные издержки и т. д.

Для расчёта используются средние показатели.

Резервный метод

Этот метод используется только в исключительных случаях, поэтому он и называется резервным. Он даёт наименее точные сведения о товаре.

Для нахождения показателя используется практика других экспортёров. Данные предоставляются государственным органом. Они учитывают опыт предыдущих лет в идентичных сделках.

Отличия методов

Все перечисленные выше методы отличаются не только принципом расчёта, но и используемой для оформления документацией.

При использовании первого метода (расчёт показателя по стоимости сделки с перевозимой продукцией) оформляется декларация по форме ДТС-1. Оформление же всех остальных методов осуществляется с помощью формы ДТС-2. Это и является основным отличием главного метода от всех других.

Показатели, используемые для расчёта

Какие показатели могут повлиять на размер тарифа? К ним можно отнести:

- Рыночная стоимость продукции. Она указывается в официальной документации поставщиком.

- Траты на перевозку продукции.

- Стоимость услуг разгрузки и погрузки продукции.

- Стоимость услуг страхования.

- Стоимость упаковки и упаковочных услуг.

- Оформление документов.

- Дополнительные расходы.

Эти показатели могут сильно повлиять на конечный результат.

В каких случаях ДТС подавать не нужно?

- Транспортируются товары, которые не облагаются налоговыми пошлинами. В их отношении не применяется налогообложение, исходя из таможенной стоимости. Следовательно, декларация с данным показателем не нужна.

- Перевозятся товары, на которые оформляется временная декларация. Такая практика применяются в том случае, если перевозчик не может предоставить государственному органу точные сведения о перевозимом грузе.

В этих случаях оформление декларации необязательно. Основной документ подаётся без этой бумаги.

Порядок заполнения ДТ на товары, вывозимые с таможенной территории

ГТД по импорту заполняет либо представитель отправителя, либо владелец груза. В ней указываются те же сведения, что и в экспортной ДТ, а именно:

- отправитель и получатель груза;

- государство внешнеэкономического партнера;

- страна изготовителя;

- код ТН ВЭД ЕАЭС (код товарной номенклатуры ВЭД ЕАЭС);

- характеристики продукции;

- условия и валюта сделки;

- способ транспортировки груза (авиа-, ж/д-, авто-, морской транспорт);

- сведения о таможне, которая будет оформлять товар;

- размеры таможенной стоимости, пошлин и сборов;

- наличие ограничений на ввоз продукции и квота, если они есть;

- сопутствующие документы, подтверждающие сведения о товаре.

В некоторых случаях при импорте требуют дополнительно оформлять декларацию соответствия (она подтверждает соответствие продукта всем техническим регламентам). За ее написание отвечает получатель, а за регистрацию — орган сертификации. При этом декларацию разрешается зарегистрировать только за российским лицом.

Узнают, требуется декларация соответствия или нет, по коду ТН ВЭД ЕАЭС. Если сложно узнать его, обращаются к документам, устанавливающим обязательное сертифицирование:

- Постановлению правительства РФ от 01.12.2009 №982 «Об утверждении единого перечня продукции, подлежащей обязательной сертификации…».

- Техническим регламентам ТС, в том числе о безопасности пищевой продукции, молока и молочных изделий и т. д.

Правила заполнения

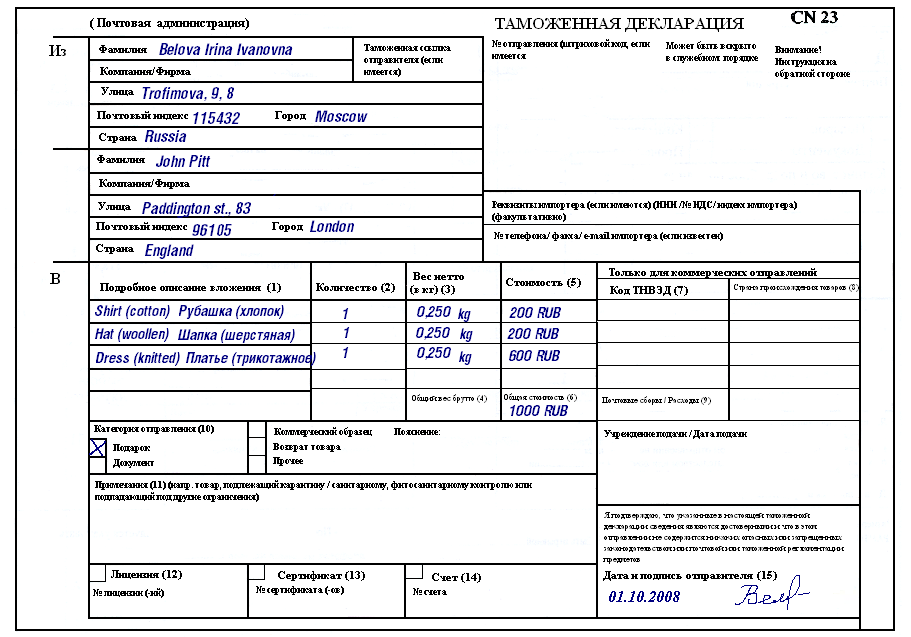

В таможенной декларации CN 22 заполняют восемь полей, в каждом из которых указывают следующую информацию:

- Подробно описывают отправляемые предметы, уточняют их количество и единицу измерения (к примеру, две мужские рубашки из хлопка). В особенности это касается товаров, подлежащих карантину (продукты животного, растительного происхождения, пищевые продукты и проч.). Также следует указать категорию посылки (подарок, документы, коммерческий образец, прочее).

- Весь каждого предмета в килограммах.

- Их стоимость.

- Код ТН ВЭД (Товарной номенклатуры внешнеэкономической деятельности). Его, а также пятый пункт, заполняют только для коммерческих отправлений.

- Страна происхождения товаров (например, страна, где они были произведены, изготовлены или укомплектованы). Для ускорения таможенного оформления рекомендуется прикреплять товарный счет к внешней стороне отправления.

- Общий вес отправления.

- Общая стоимость посылки. При этом следует уточнять используемую валюту (например, “шв. фр.” для швейцарских франков).

- Подпись и дата.

Декларации заполняют латинскими буквами и прикрепляют к почтовым отправлениям либо снаружи, либо внутри. Если документ помещен внутрь посылки или трудно читается, на посылку с внешней стороны клеится ярлык с указанием на этот факт.

Не забывайте, что при отправке посылок и экспресс-отправлений на экспорт возможно возникновение таможенных пошлин и иных платежей в стране получателя согласно ее законодательству. Эти платежи будут наложены на получателя. Почта России за консультацию и информирование о действующем законодательстве стран получателей ответственности не несет.

Просмотреть и скачать бланки обеих форм декларации можно здесь, на официальном сайте таможни РФ.